Экономическое развитие стран СНГ

Экономическое развитие стран СНГ с 1991 по 2022 год имело несколько стадий: от момента становления и формирования до трансформации и кризисных явлений. За столь длительный период существования страны Содружества Независимых Государств прошли путь унификации и интеграции национальных экономик.

Уровень развития государств СНГ неодинаков.

В результате этого были созданы Таможенный союз (ТС), Евразийское экономическое сообщество, Единое экономическое пространство. Благодаря этому экономика стран СНГ стала меняться, были упрощены таможенные правила ввоза и вывоза товаров, усилилось экономическое сотрудничество стран СНГ.

Уровень развития государств неодинаков. Рейтинг стран организации возглавляет РФ, за ней следует Казахстан, на третьей позиции находится Беларусь.

По количеству денежных потоков и развитости производства к лидерам постоянно приближается Азербайджан, в котором находится множество заводов, предприятий промышленности добывающего характера — газовой и нефтяной.

Россия является важным звеном в становлении и развитии внешнеэкономических связей, интеграции СНГ в мировое сообщество. Государства во многом зависимы от экономической ситуации в РФ, от рыночных взаимоотношений в Содружестве, от денег российских инвесторов.

Главные тенденции экономического развития

- Реформирование экономики. Проходит в разных странах неодинаково и отличается неоднородностью.

- Взаимозависимость и дополняемость.

- Мероприятия, направленные на создание общего комплекса сельского хозяйства и народного хозяйства. Экономические показатели стран в этом направлении говорят о том, что без объединения выпускать сельскохозяйственную продукцию невыгодно. В частности, в России упал объем производства с/х продукции и сейчас составляет 67 %. В других государствах показатели еще ниже: в Казахстане — 48 %, в Беларуси — 16 %, в Азербайджане — 15 %.

- Наблюдается переориентация сырьевого и топливного экспорта на рынки других стран мира, в том числе Европы, Азии, Ближнего Востока, Кавказа. Отказ от дальнейшего активного взаимодействия в данной сфере вызван тем, что многие государства имеют большие долги перед РФ. В частности, некоторые страны не рассчитались за газ, поэтому для них стоимость газа в течение последних лет постоянно пересматривается.

- Производители, работающие на рынках Таможенного союза, сокращают промышленность, поскольку продукция в больших объемах не востребована.

- Национальные экономики большинства стран СНГ отличаются однотипностью, поэтому создаются одинаковые условия для того, чтобы продвигать товары и предлагать услуги в системе внешней торговли.

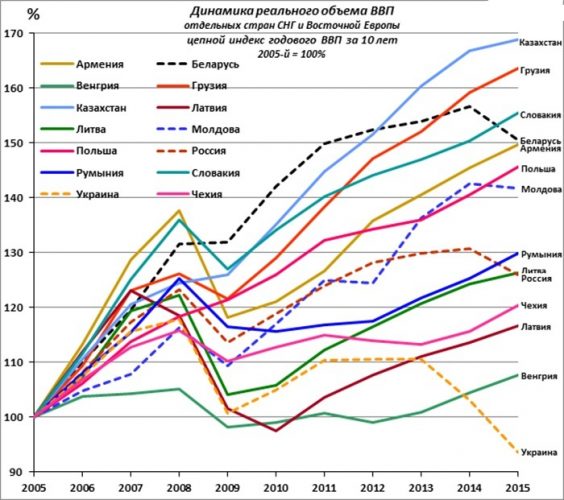

Динамика ВВП стран СНГ с 2005 по 2015 год

В связи с этим перед СНГ стоят следующие проблемы дальнейшего экономического развития:

- Входить в мировое пространство вместе или поодиночке.

- Нормализовать рост ВВП.

- Наполнить бюджеты стран Таможенного союза, прекратив инфляцию и ликвидировав кризисные явления.

- Возродить промышленность.

- Активизировать импорт и внешнеэкономические связи.

Страны Содружества уже начали постепенную интеграцию в качестве сырьевого придатка в экономику Европы, Азии, Северной и Южной Америки, Австралии, Африки. Поэтому сейчас государства СНГ работают над тем, чтобы усилить сотрудничество и сделать более продуктивными экономические отношения.

Самые высокие темпы интеграции, роста ВВП, наращивания объема промышленного производства демонстрируют Россия, Казахстан, Армения, Беларусь, Азербайджан. Приближается к этому списку стран Узбекистан. Остальные государства отличаются низкими показателями экономического развития, постоянными кризисами в промышленности и производстве.

Экспортируемые товары из СНГ на мировой рынок

| Товары | Страны |

| Нефть | Россия, Казахстан |

| Природный газ | Россия, Азербайджан, Туркменистан, Казахстан, Узбекистан |

| Уголь | Россия, Казахстан |

| Лес | Россия, Беларусь |

| Цветные и редкие металлы | Россия, Беларусь |

| Полезные ископаемые | Казахстан, Россия, Беларусь |

| Строительные материалы | Казахстан, Россия |

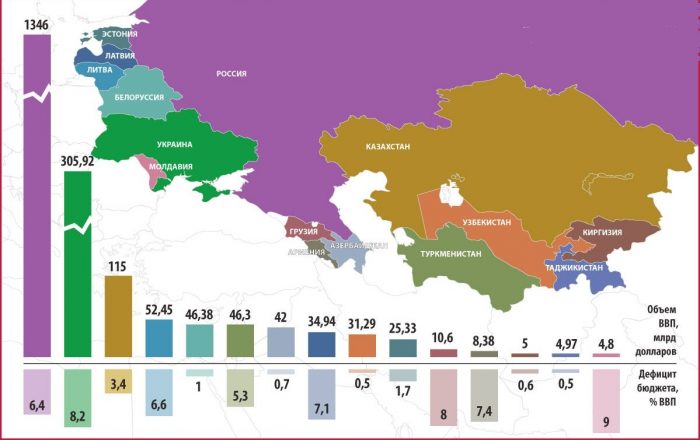

Объем ВВП в странах СНГ 2018-2022 год

Отдельными статьями экспорта являются энергоресурсы и дешевая рабочая сила, которые признаны фундаментальными основами для развития и подъема экономики. Несмотря на потенциал, страны СНГ практически не используют указанные статьи экспорта.

Самым ярким примером нерациональности признан низкий уровень ВВП многих государств Содружества. Из-за того, что в структуре экспорта преобладают нефть, нефтепродукты, газ, химия, металлургия, экономика СНГ не демонстрирует стабильность. Связано это с тем, что цены на сырье постоянно колеблются.

ВВП стран СНГ на конец девяностых годов

| Страна | ВВП на душу населения в долл. США | Доля экономики в Содружестве |

| Российская Федерация | От 6000 до 7000 | 60 % |

| Беларусь | 5000 | |

| Другие государства СНГ | От 2000 до 3000 | Около 6 % |

Россия, Беларусь, Казахстан и Узбекистан производят около 94 % всей продукции, поставляемой на рынок СНГ.

Внешнеэкономическое развитие и торговля

В 1991 году в странах Содружества были проведены реформы, которые вызвали структурные изменения внешнего и внутреннего рынка. ВВП стран СНГ постоянно снижался. В России, стране № 1 в СНГ, проявилась импортная зависимость внутреннего рынка, государственный долг стал расти, возникла опасность того, что российский капитал будет бесконтрольно «убегать» за рубеж.

Статистика внешней торговли стран СНГ

Все эти процессы отрицательно сказались на торговле, внутренней и внешней, снизив взаимосвязь между членами организации. Об этом может свидетельствовать то, что в конце девяностых годов объем торговли РФ с другими странами СНГ упал до 19 млрд долл. США. После создания Таможенного союза и ЕАЭС ситуация стала меняться в лучшую сторону:

- Активизировались импортно-экспортные торговые операции между Казахстаном, Россией и Беларусью.

- Импортируемые товары стали более качественными и востребованными на внутреннем и внешнем рынке. Основными товарами, которые импортируются, являются нефтепродукты, сахар, целлюлоза, сливочное масло, автомобили.

- Россия стремится покупать продукцию и услуги у государств СНГ, а не на мировом рынке.

При этом внешняя торговля по объемам превышает торговые операции со странами Содружества. Основным партнером для государств Средней Азии, Молдовы и Беларуси остается Россия, от которой они получают энергоресурсы, сырье, техническую продукцию.

Доля товаров, которые поставляет Российская Федерация в страны СНГ, разная. Средний диапазон — от 54 до 88 %.

При этом в странах дальнего зарубежья наблюдается также высокий процент участия во внешнеэкономических и внешнеторговых операциях. Часть экспорта составляет 78 %, а импорта — 57 %.

Рынок стран Содружества демонстрирует небольшой прирост, что позволяет постепенно интегрироваться в европейские, азиатские и американские рынки. Объем экспорта в конце девяностых — 2000 годы из стран Содружества в различные государства мира варьируется в пределах 80 миллиардов долларов США. Это не соответствует потенциалу экономики этих стран.

Для внешней торговли характерны такие проявления на современном этапе:

- Упало количество экспортируемых готовых услуг и товаров.

- Сократился объем в экспорте комплектующих изделий.

- Вырос уровень вывоза в третьи страны сырья необработанного характера.

Основные статьи экспорта в двухтысячные годы

| Товар | Страна | Доля в процентах |

| Сырая нефть и природный газ | Российская Федерация | Больше 40 % |

| Сырая нефть | Беларусь | 30 % |

| Нефть и нефтепродукты | Азербайджан | 80 % |

| Каменный уголь, сырая нефть и ее продукты, сплавы из меди, железа, никель, алюминий | Казахстан | Больше 52 % |

| Хлопковое волокно | Страны Центральной и Средней Азии | 50 % |

Уровень безработицы в странах СНГ

Из-за того, что снизилось количество продукции собственного производства, на рынках СНГ стала появляться продукция из-за рубежа. Доля импортных товаров варьируется от 60 до 80 %. Особенно это касается одежды и обуви.

Внутренний рынок очень сильно зависит от ввоза продовольствия и потребительских товаров, что угрожает системе экономической безопасности стран СНГ. Но именно иностранные товары, продукция и услуги смогли стабилизировать рынок.

Одновременно с этим растет зависимость от государств, которые находятся в странах дальнего зарубежья. Главным образом это проявляется в производстве высокотехнологичного характера и во ввозе потребительских товаров, которые постепенно вытесняют продукцию стран СНГ.

Итак, импортно-экспортная структура государств — членов СНГ демонстрирует значительные изменения на их внешнем и внутреннем рынке. Например, в дальнее зарубежье постоянно вывозят так называемые невозобновляемые ресурсы, на рынки же соседних государств поступают в основном потребительские товары.

В СНГ отсутствуют инструменты и механизмы контроля рынка, переориентации его с внешнеэкономических направлений в сектор реального производства. Деятельность большинства стран Содружества за пределами организации постепенно переходит в офшоры. Это вызывает спекуляции и нестабильность на финансовом рынке, а также способствует развитию отраслей, ориентируемых на потребление сырья.

Инвестиции в экономику

В развитие национальных экономик и рынков стран Таможенного союза средства вкладывают единицы инвесторов. До конца девяностых годов внутреннее инвестирование в СНГ и России составляло около 21–30 % валового внутреннего продукта.

Рекомендуем посмотреть видео про экономику стран СНГ:

Ситуация в положительную сторону стала меняться с 1997 года: ВВП, как и инвестиции, стали расти ежегодно. В среднем этот показатель составлял около 1 %.

Чтобы усилить приток инвестиций и сохранить объемы импорта, который постоянно растет, нужно придерживаться следующих правил:

- Расширять рынок экспорта продукции, полученной по результатам производства из добывающих отраслей экономики.

- Продолжать и дальше вкладывать в энергетику и топливную промышленность.

- Увеличивать количество инвестиций в металлургическую и машиностроительную сферу, а также в легкую промышленность.

- Правительства стран СНГ не должны отказываться от российских инвестиций в экономику и рынок. Такие поступки некоторые страны Содружества рассматривают как вмешательство РФ во внутренние дела и нарушение суверенитета.

- Нужно рисковать и реализовывать проекты, носящие надгосударственный характер.

Государства, входящие в организацию, стараются не просто сохранить традиционные рынки сбыта продукции, но и освоить новые. Большинство из них являются сырьевыми, и нужно странам СНГ экспериментировать, успешно конкурировать с другими производителями, расширять ассортимент товаров народного потребления.

Все изменения, которые активно проводятся правительствами стран, должны быть постоянными. Для того чтобы структурно изменить экономику на 1 %, необходимы деньги. Ежегодно каждое государство обязано вкладывать финансы в реформы, что составляет 2–3 % от ВВП.

Роль мигрантов в развитии экономики

Страны Содружества сталкиваются с таким явлением, как миграция. Для большинства государств она является внешней, и только для Казахстана — внутренней.

История трудовых миграций в странах СНГ началась еще во времена существования Советского Союза, оказывая значительное влияние на экономическое развитие и формирование рынков сбыта. После распада СССР и создания Содружества каждый из членов разрабатывал собственную миграционную политику, при этом создавались инструменты и механизмы общего регулирования потоков мигрантов.

Они приезжают в основном из следующих стран:

Географическая направленность трудовой миграции постепенно меняется. Традиционные страны — источники дешевой рабочей силы сталкиваются с массовым притоком мигрантов из Китая и Вьетнама.

Миграционный прирост населения в России в 2012-2017 годах

В связи с этим стала меняться и миграционная политика стран Содружества, поскольку рынок рабочей силы является одним из главных элементов национальной экономики.

К причинам привлечения мигрантов в СНГ относятся:

- Постоянно растущая нехватка представителей рабочих специальностей.

- Отказ местного населения занимать низкооплачиваемые должности.

- Нехватка трудовых кадров на промышленных предприятиях и заводах, на строительстве, в аграрном секторе и сельском хозяйстве.

- Необходимость поддерживать на высоком уровне показатели в нефтедобывающей и нефтегазовой сфере.

- Экономическая выгода использования дешевой рабочей силы в приграничных регионах.

Большинство трудовых мигрантов работает нелегально, и только незначительная часть приехавших официально трудоустраиваются. Легальная форма занятости невыгодна правительствам государств, поскольку работников нужно обеспечивать социальным страхованием, платить пенсию, медстраховку, отдавать налоговым службам часть дохода.

Рекомендуем посмотреть видео:

Мигранты приезжают главным образом в Россию, где существует огромное количество возможностей найти работу. Кроме того, зарплата по предлагаемым вакансиям будет выше, чем в Азербайджане или Туркмении. А также потоки мигрантов направлены в Казахстан и Беларусь. Часть приезжих остается, а другие едут дальше — в Европу или Америку.

Экономика стран СНГ в 2019-2022 годах: сравнение уровня и стратегий развития

В 2022 году истекает формальный срок действия Концепции долгосрочного социально-экономического развития России от 2008 года. По ряду целевых показателей документа дедлайн фактически продлен — они стали национальными целями, закрепленными майским указом президента Владимира Путина в 2018 году.

Концепция социально-экономического развития России до 2022 года, разработанная Минэкономразвития, была утверждена правительством в ноябре 2008 года.

На первом этапе — до 2012 года — предполагалось создание базовых нормативных документов и начало их реализации. Однако в 2008 году из-за глобального финансового кризиса цели концепции во многом стали нереализуемыми уже на старте.

В 2011–2012 годах эксперты ВШЭ и РАНХиГС разрабатывали новый документ, ставший известным как Стратегия-2020. Как пояснял Владимир Путин, программу по второму этапу концепции 2008 года необходимо было откорректировать в связи с изменениями, которые внес финансовый кризис.

В марте 2012 года авторы представили итоговый доклад из более чем 800 страниц, предполагавший переход России на постиндустриальную модель развития и рост ВВП минимум на 5% в год. Но Стратегия-2022 так и не была рассмотрена и утверждена правительством. А концепция долгосрочного социально-экономического развития, принятая в 2008 году, не была упразднена и формально остается действующей.

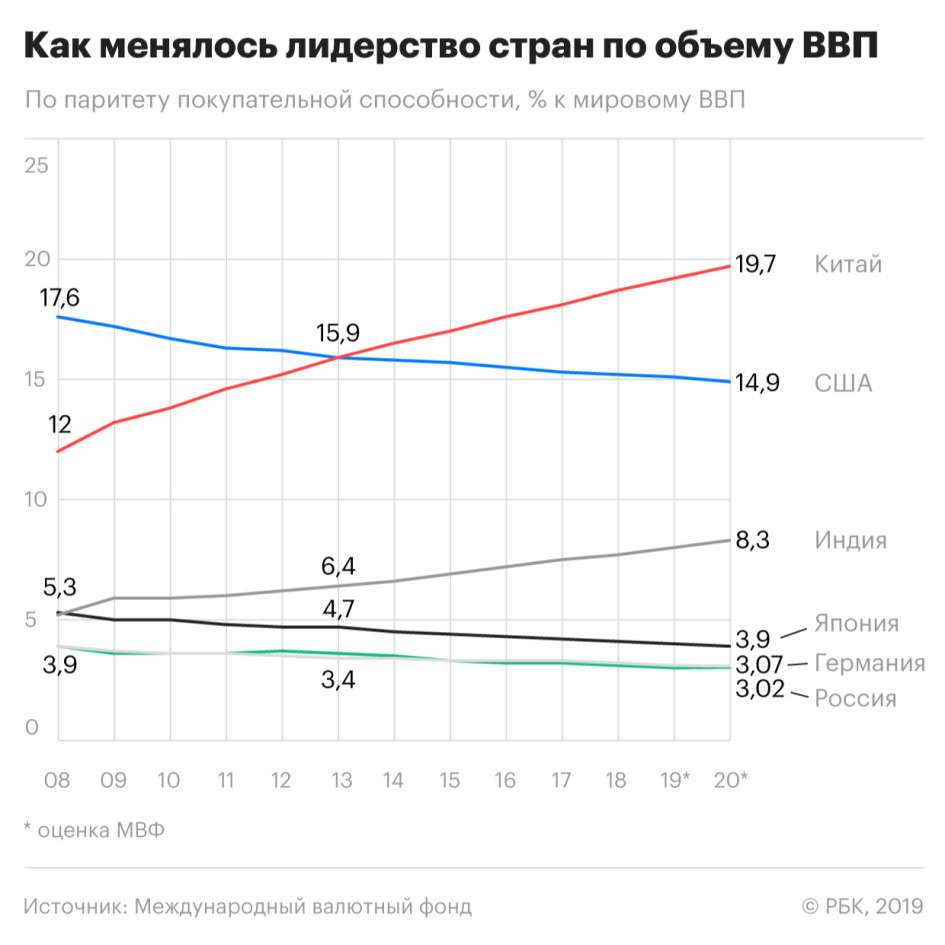

Россия в пятерке мировых лидеров по ВВП

«В 2015–2022 годах Россия должна войти в пятерку стран-лидеров по объему ВВП (по паритету покупательной способности)», — говорилось в концепции.

- Россия по доле в мировом ВВП на протяжении многих лет делила пятое-шестое место с Германией, в 2011–2014 и 2016 годах опережала ее.

- По итогам 2018 года Россия находится на шестом месте (3,1% мирового ВВП). Первая пятерка представлена Китаем (18,7%), США (15,2%), Индией (7,7%), Японией (4,1%) и Германией (3,2%).

- Вхождение России в пятерку крупнейших экономик мира закреплено в качестве национальной цели майским указом 2018 года. Согласно прогнозным расчетам МВФ, Россия в предстоящие годы все-таки обойдет Германию по доле в мировом ВВП, но к 2024 году уступит место в пятерке Индонезии.

За счет создания «модели инновационного социально ориентированного развития» в совокупности с традиционными конкурентными преимуществами в энергосырьевом секторе экономика должна к 2022 году выйти «на траекторию долгосрочного устойчивого роста со средним темпом около 6,4–6,5% в год», говорилось в концепции.

Концепция обещала прорыв в повышении эффективности человеческого капитала и создании комфортных социальных условий, либерализацию экономических институтов и усиление конкурентности бизнес-среды, ускоренное распространение новых технологий и развитие высокотехнологичных производств.

- Фактические темпы роста экономики оказались далеки от спрогнозированных в 2008 году. Среднегодовой рост ВВП в 2014–2018 годах составил лишь 0,5%. В 2022–2022 годах рост, согласно прогнозу Минэкономразвития, составит 1,3–1,7%.

- Ускорение экономики ожидается только с 2022 года, до 3,1–3,3%, но при условии реализации обширной программы улучшения делового климата, снижения административных барьеров для бизнеса, цифровизации и т.д.

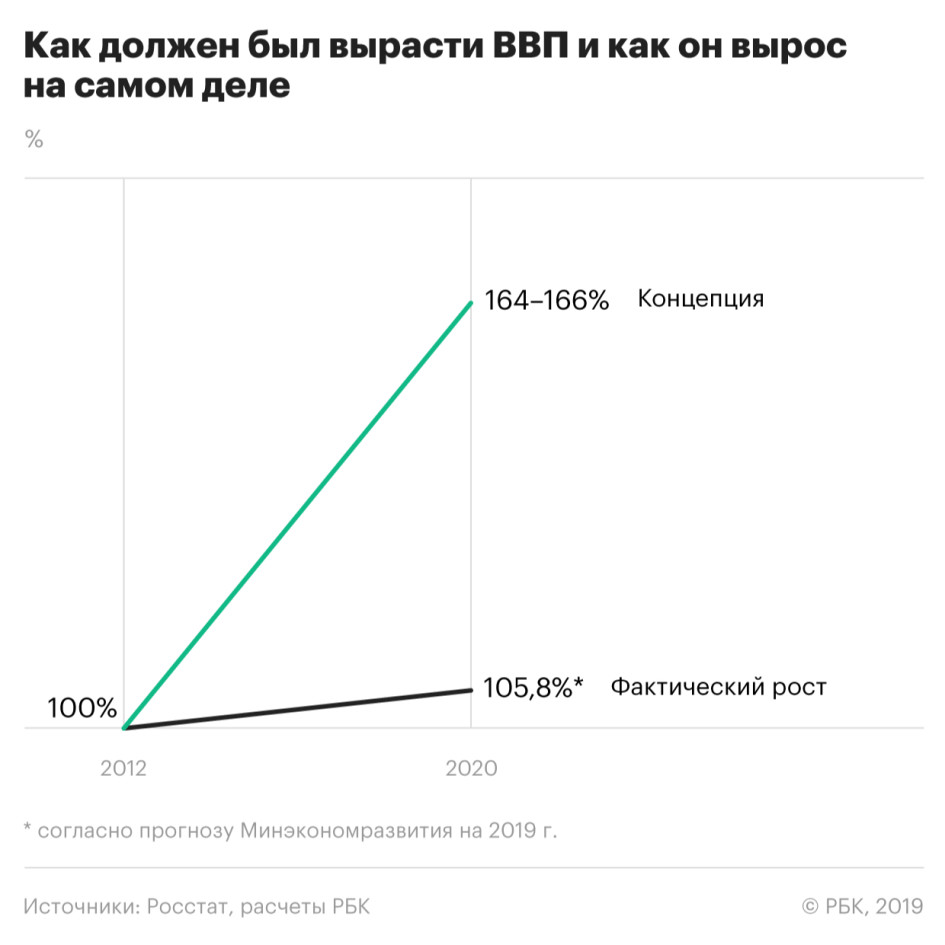

- К 2022 году по сравнению с 2012 годом реальный ВВП должен был вырасти на 64–66%, следует из концепции. Но если проанализировать фактическую динамику ВВП с 2012 года, то получится, что в 2013–2022 годах он вырос на 5,8% (с учетом последних прогнозов властей по текущему году).

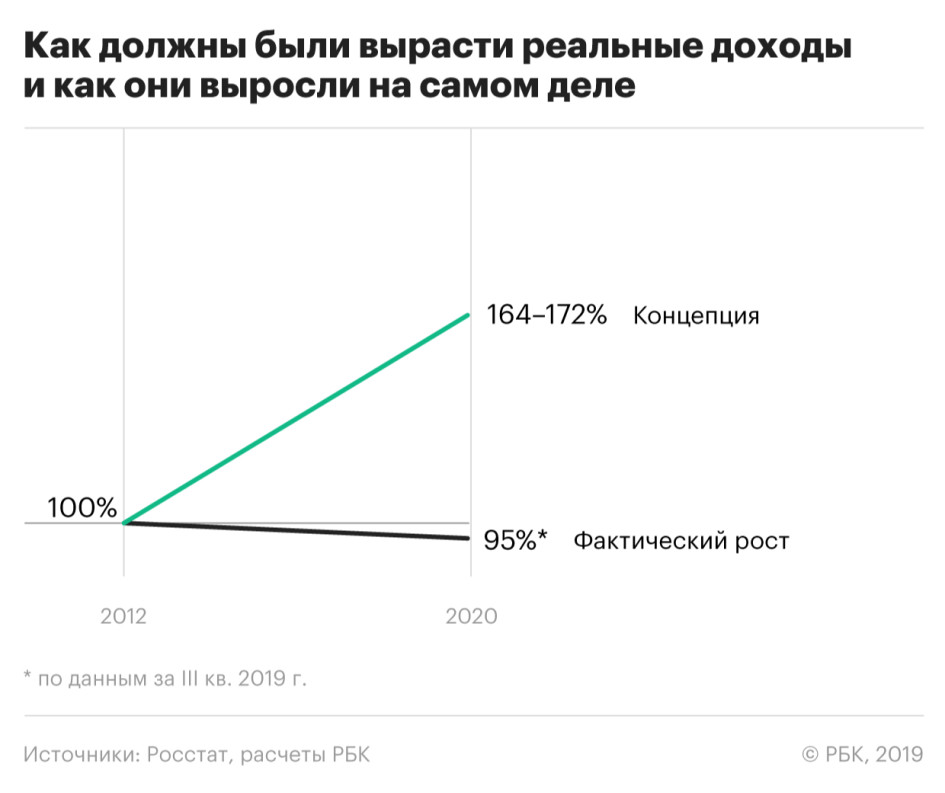

Реальным доходам обещали рост на 70%

Концепция декларировала цель увеличить реальные располагаемые доходы населения по итогам 2022 года на 64–72% по сравнению с 2012 годом. Однако если в 2007–2013 годах доходы населения росли (на 22% в общей сложности), то с 2014 года началось их сокращение.

- По данным Росстата, с 2014 года наблюдается непрерывная отрицательная динамика, которая сменилась околонулевым ростом только в 2018 году.

- В третьем квартале 2022 года Росстат зафиксировал резкий рост реальных доходов — сразу на 3% (к соответствующему периоду прошлого года). Это озадачило экономистов, указавших на «нестыковки» этих данных с отрицательной динамикой других экономических показателей.

- В общей сложности, с 2012 года к третьему кварталу 2022 года реальные располагаемые доходы россиян сократились примерно на 5%.

Бедных станет вдвое меньше

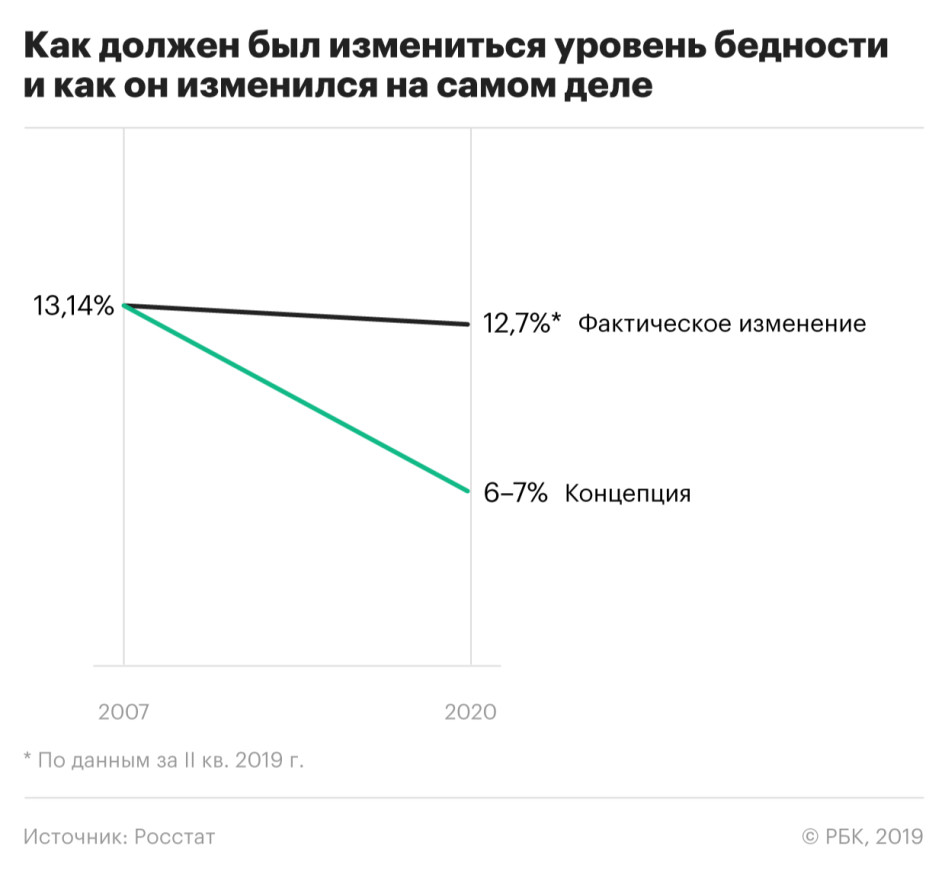

Еще одна цель концепции на 2022 год — снижение уровня абсолютной бедности с 13,4% в 2007 году до 6–7%, а также увеличение среднего класса до более половины населения.

- Уровень бедности снижался с 2008 по 2012 год, когда доля населения с доходами ниже прожиточного минимума опустилась до 10,7%. Затем количество бедных опять стало расти и по итогам 2016 года составило 13,3%.

- После снижения в 2017–2018 годах в нынешнем показатель начал вновь подниматься: по итогам второго квартала 2022 года Росстат зафиксировал рост до 12,7%: за чертой бедности живут 18,6 млн человек.

Цель, обозначенная в концепции, сохраняется, но ее продлили до 2024 года. Согласно майскому указу президента, к этому времени уровень бедности должен снизиться в два раза, то есть до 6,6%. Вице-премьер Татьяна Голикова называла эту задачу самой сложной из всех обозначенных в указе.

Что касается среднего класса, то сейчас к нему можно отнести порядка 38% россиян, подсчитали в ВШЭ. При этом полностью соответствуют всем критериям среднего класса лишь 10,3 млн человек, или 7% по всей стране. В свою очередь, экономисты Альфа-банка утверждают, что доля среднего класса в России сократилась до минимума за 15 лет и составила в 2018 году 30%.

Больше квартир и меньше насилия

Концепция гласит, что уровень смертности от насильственных причин должен снизиться к 2022 году примерно вдвое.

- Согласно данным Росстата, в 2007 году от внешних причин, куда входят как насильственные смерти, так и несчастные случаи, умерли 259,4 тыс. человек.

- В 2018 году количество таких смертей составило 144,6 тыс., что в 1,8 раза меньше показателя 2007 года. В расчете на 100 тыс. человек населения смертность от внешних причин снизилась до минимума с 1965 года.

- Впрочем, демографы предполагают, что часть насильственных смертей может маскироваться за показателем «повреждений с неопределенными намерениями», который в последние годы растет.

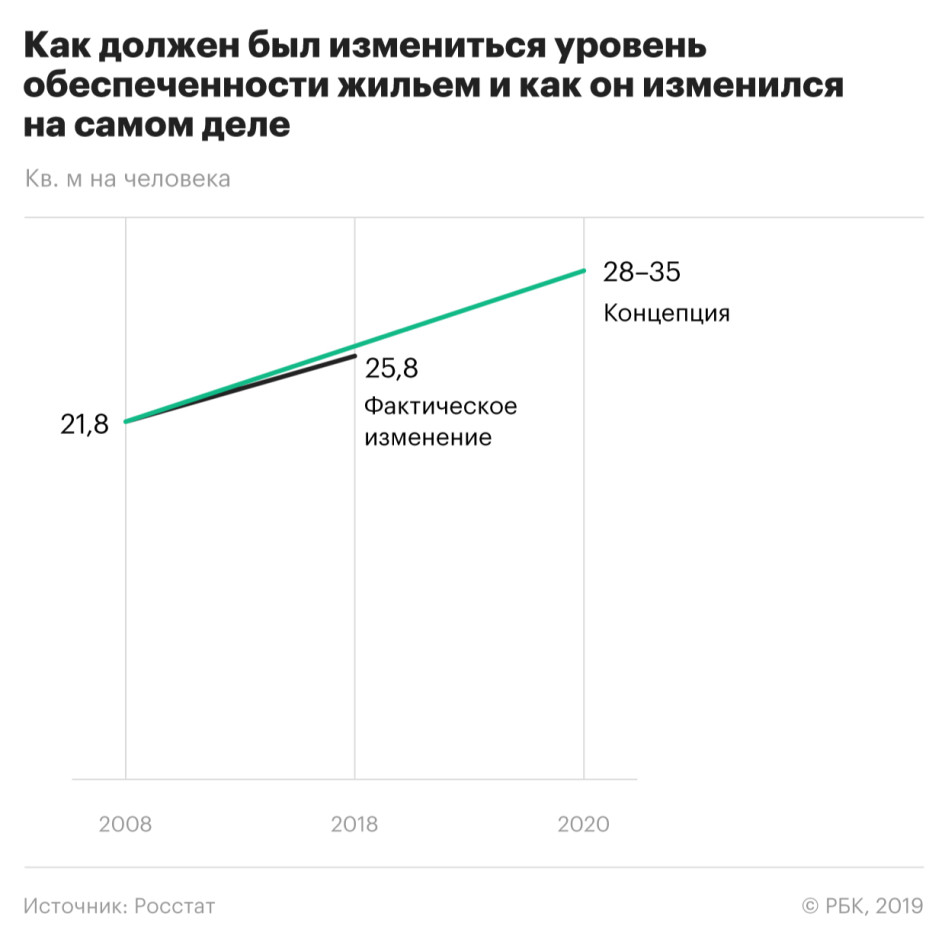

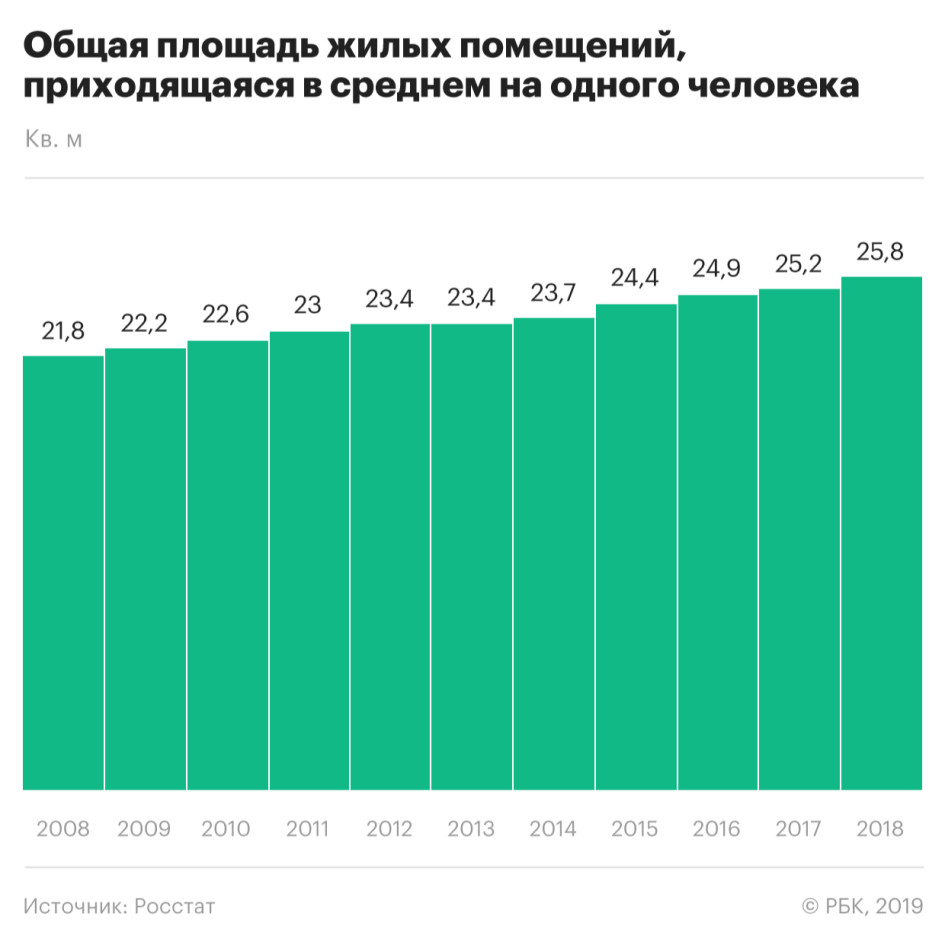

Средний уровень обеспеченности жильем к 2022 году должен был достигнуть 28–35 кв. м на человека (или около 100 кв. м на среднестатистическую семью). По данным Росстата, в 2018 году в среднем на одного человека приходилось 25,8 кв. м жилья.

Рост инвестиций в человеческий капитал

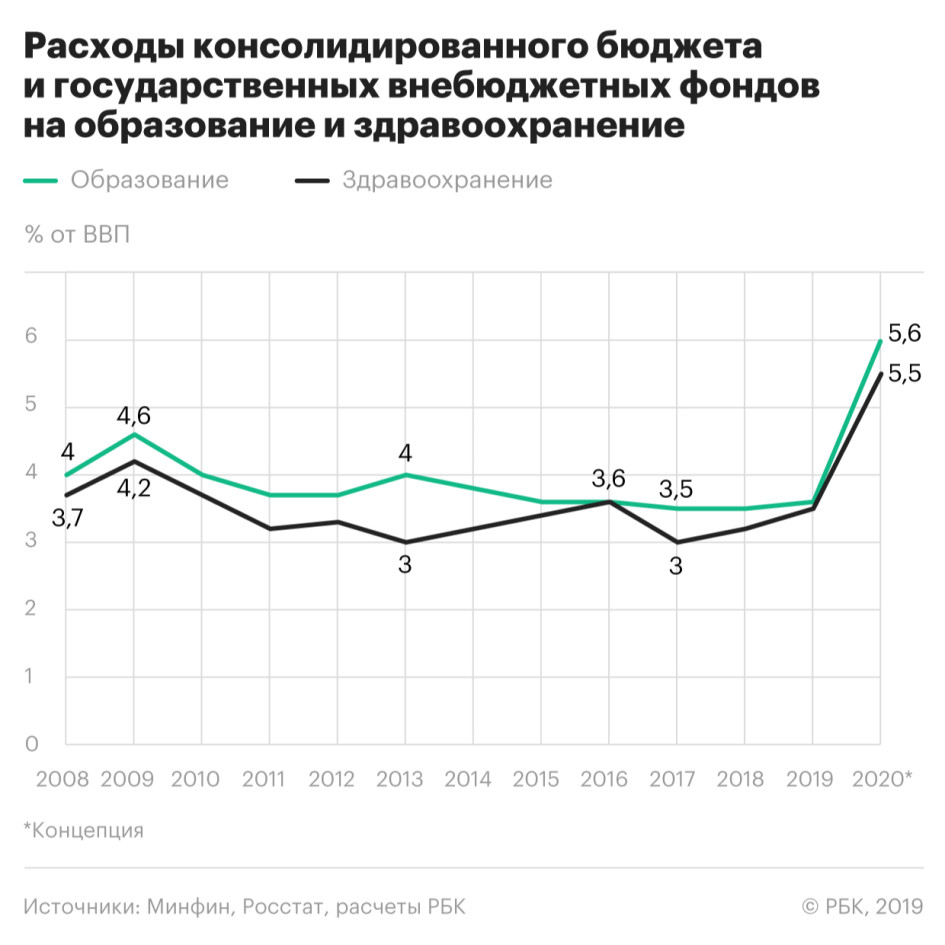

Концепция предусматривала перераспределение бюджетной системы в пользу расходов на развитие человеческого потенциала — с 8,6% ВВП в 2007 году до 11–11,7% ВВП в 2022 году. В частности, расходы на здравоохранение должны увеличиться с 3,6% ВПП до 5–5,5%, на образование — с 4 до 5–6% ВВП.

О том, что цели остались невыполненными, недавно напомнил глава Счетной палаты Алексей Кудрин во время первого чтения проекта бюджета на 2022–2022 годы в Госдуме. «Помните, у нас была Концепция долгосрочного развития, мы ее еще называли «План Путина», принята в 2008 году? Там заложен бюджетный маневр — рост расходов бюджетной системы на здравоохранение и образование — до 5% ВВП по каждому», — сказал он.

По словам Кудрина, «вообще такое решение когда-то принималось» на уровне правительства и «Единой России». «Но мы пока находимся на уровне меньше, чем было 11 лет назад», — констатировал он.

Расходы на развитие образования в ближайшие три года планируются в среднем на уровне 3,7% ВВП, на здравоохранение — 2,9% ВВП, указывает Счетная палата в заключении на проект бюджета. Для сравнения аудиторы приводят данные по странам «Большой семерки»:

- в Великобритании в 2018–2022 финансовом году расходы на здравоохранение составили 7,2% ВВП, на образование — 4,2% ВВП;

- в США на 2022–2022 годы на обязательные расходы по здравоохранению предусмотрено 10,1% ВВП ежегодно;

- во Франции в 2022 году на здравоохранение заложено 8% ВВП, на образование — 4,7% ВВП.

Почему стратегия осталась нереализованной

В 2008 году, когда утверждалась Концепция долгосрочного развития, реальность виделась по-другому, рассуждает главный экономист Альфа-банка Наталия Орлова. До 2008 года экономика в среднем росла на 7% в год, и после кризиса 2008–2009 годов многие экономисты были уверены, что Россия вернется на траекторию шестипроцентного роста, напоминает она.

По словам Орловой, концепция представляла собой «оптимистичный сценарий, со ссылкой на историю прошлого десятилетия» [до 2008 года]. Концепция писалась в то время, когда исходили из совершенно других экономических, геополитических, социальных предпосылок, солидарна руководитель направления Deloitte по оказанию услуг финансовым институтам России и СНГ Екатерина Трофимова. «На фоне кризиса и санкций ситуация полностью поменялась. Объективно это был маловероятный план для исполнения», — отмечает она.

Санкции, введенные против России после присоединения Крыма, повлияли на замедление экономики лишь отчасти, считает Орлова. «Ежегодно мы из-за санкций по состоянию на 2018 год теряли 0,5% ВВП, а с точки зрения потенциального роста — 0,3%. Это не тот масштаб проблемы, которая могла бы объяснить расхождение между желаемыми 6% и фактическими 1–2% роста», — сказала она.

Экономика растет медленнее из-за структурных ограничений, например, демографических, и спада инвестиционной активности, пояснила экономист. «Инвестиционный рост до 2008 года был гораздо более интенсивным, особенно частного сектора. После 2008 года инвестиции росли, но в большей степени за счет госсектора», — отметила она.

По мнению Орловой, долгосрочные стратегии развития пишутся не для выполнения на 100%, а для создания образа будущего, исходя из которого государство будет планировать свои действия. И на момент создания в 2008 году концепция развития до 2022 года была вполне оптимальной.

«Проблемы возникают тогда, когда мы стратегию цементируем, 10 лет живем с каким-то планом, а потом смотрим — не выполнили. Стратегия должна быть живой, это некий ориентир, она должна постоянно обновляться в процессе прихода каких-то новых событий, новой статистики. Реальность же меняется постепенно, и эти изменения нужно в стратегию инкорпорировать, — подчеркивает Орлова. — У нас есть такая проблема, что мы формируем стратегию, потом о ней забываем, через пять лет достаем, выясняем, что она не сбылась, говорим, что она плохая, и придумываем новую».

Планирование в России часто основывается на «ожиданиях и пожеланиях», а не на просчитанных макроэкономических прогнозах, замечает Трофимова. «Уровень выполнения таких стратегий достаточно низкий. Кроме того, у нас все еще очень волатильная макроэкономическая ситуация, и это осложняет прогнозирование», — заключает она.

«Стратегия 2022»: неутешительные итоги главной концепции развития страны

« Средняя зарплата в стране к 2022 году будет не меньше 2,7 тысячи долларов» , — такие и другие обещания правительства распространяли СМИ в 2008 году, когда была опубликована «Стратегия-2020» — концепция долгосрочного развития России под авторством Минэкономразвития во главе с Эльвирой Набиуллиной. В последующие годы главная стратегия развития страны неоднократно пересматривалась — в редакции «Стратегии» от 2012 года авторства НИУ ВШЭ и РАНХиГС оптимизма было заметно меньше, зато многие рекомендации правительство в итоге взяло на вооружение. Разбираемся, как прогнозы российского правительства соотносятся с реальностью спустя десять лет.

Рост ВВП: 1 процент в год вместо 6

Объем ВВП ( стоимость произведенных в стране товаров и услуг за год) к 2022 году должен был вырасти в 2,3 раза по сравнению с уровнем 2007 года, а средний рост до 2022 года должен был составить 6%. В реальности за последние 10 лет этот показатель составил 1%, а всего ВВП вырос на 7,5%. За это же время мировая экономика выросла на 35%. Темпы роста в России в два раза хуже показателей роста ВВП уже развитых стран (США, ЕС ), а развивающиеся экономики (Китай, Индия ) опередили Россию по росту ВВП в 7 раз.

Также планировалось повышение доли России в мировой экономике с 3,2% мирового ВВП в 2007 году по паритету покупательной способности ( ППС ) до 3,8% в 2015 году и 4,3% в 2022 году. На самом деле доля России в мировом ВВП по ППС не выросла, а немного снизилась — до 3,16% в 2017 году.

По объему ВВП по ППС Россия должна была попасть в первую пятерку — это действительно произошло, но после 2014 года Россия откатилась на шестое место, пропустив вперед Германию. По номинальному ВВП , по которому определяется вес страны в мировой экономике, Россия откатилась за пределы первой десятки.

ВВП на душу населения, который правительство называет «обобщающим показателем уровня жизни», должен был вырасти c 14 тысяч долларов в 2007 году до более чем 30 тысяч долларов в 2022 году, как написано в «Стратегии» — до среднего уровня государств-членов Организации экономического сотрудничества и развития (ОЭСР). По этому показателю Россия недалека от цели — 28 957 долларов. Только в странах ОЭСР (наиболее развитых экономиках мира) этот показатель уже около 45 тысяч долларов. Сейчас Владимир Путин поставил новую цель — увеличить этот показатель на 50% к 2024 году. Предыдущий раз ВВП на душу населения в России вырос наполовину за 14 лет. Также Путин ставит цель уже в 2022 году сделать темпы роста российской экономики выше среднемировых — 4%. По прогнозу Всемирного банка на 2022 год рост ВВП России будет в два раза ниже среднемирового — 1,5% против 2,9%.

Инфляция: 1000 рублей превратились в 418

В планах правительства на последние 10 лет было и стабильное снижение инфляции. С 13% в 2008 году она должна была упасть до 4% уже в 2015 году, а к 2022 году до 3%. В 2017 и 2018 году инфляция действительно была низкой — 2,5 и 4,3 соответственно. Но в целом прогнозы на стабильное снижение инфляции не сбылись: низкой инфляции в последние два года предшествовали резкие скачки цен в 2014—2015 годах — 11,5 и 13%. В 2022 году инфляция вновь отклонится от целевых показателей — из-за повышения НДС по прогнозу Центробанка цены вырастут на 5,5%. Если же перевести инфляцию за последние 10 лет на язык простых чисел — 1000 рублей превратились в 418 рублей. Средний курс рубля по отношению к доллару США в 2007 году снизился с 25 рублей до 62 рублей в 2018 году.

В редакции «Стратегии» 2012 года составители признают, что в предыдущие годы инфляция ни разу не уложилась в цели ЦБ. Тогда эксперты предлагали властям выбор: удерживать курс рубля и иметь высокую инфляцию или отпустить курс и сдерживать инфляцию на минимуме. После кризиса 2014−15 годов ЦБ придерживается последней стратегии — курс рубля отправлен в свободное плавание, а инфляция сдерживается высокой процентной ставкой ЦБ (в два раза выше инфляции), которая в том числе не позволяет удешевить кредиты по стране.

В разговоре с «МБХ медиа» руководитель авторского коллектива «Стратегии-2020» редакции 2012 года Кирилл Рогов признает, что уже на момент ее публикации было понятно, что макроэкономическая часть будет одной из немногих, принятых на вооружение правительством.

Инфляция — один из важных показателей макроэкономической стабильности, которая была необходима для воплощения планов правительства создать в Москве финансовый центр мирового уровня. На деле из-за осложнений отношений с Западом и проблем с устойчивостью курса национальной валюты по индикатору Global Financial Centres Index (GFCI) Москва снижалась в рейтинге мировых финансовых центров. В 2018 году столица России заняла 83 место.

Бедность: недостижимые хотя бы 6%

В 2008 году правительство хотело снизить количество бедных (сегодня это граждане с доходом ниже 10 тысяч рублей) в два раза — с 13,4 до 6−7% в 2022 году. Этот процесс идет не по графику — к 2018 году бедными остаются те же 13% россиян. В абсолютных цифрах — 19,3 миллиона человек. В последние годы это число только росло. Теперь целевой показатель бедности в 6% перекочевал в новые майские указы Путина и должен быть достигнут к 2024 году.

Обещание 2008 года о средней зарплате к 2022 году в 2,7 тысячи долларов очень далеко от воплощения. В 2018 году этот показатель перевалил только за 40 тысяч рублей — около 600 долларов при курсе в 65 рублей. Теперь на 2024 год Минэкономики ставит более скромную цель — 800 долларов.

План увеличить долю среднего класса в России не воплощается. Сейчас, по расчетам экспертов, такими можно считать людей с ежемесячным доходом в 120 тысяч рублей в Москве и 60 тысяч — в регионах. После 2014 года такая прослойка населения снизилась с 36% до 30%.

Бюджет: НДС не по стратегии

«Российская экономика не только останется мировым лидером в энергетическом секторе, добыче и переработке сырья, но и создаст конкурентоспособную экономику знаний и высоких технологий», — прогнозировало Минэкономразвития, а к 2022 году доля нефтегазового комплекса в структуре валового внутреннего продукта сократится до 10−12% (с 18,7% в 2007 году). Сейчас доля нефти и газа в ВВП России действительно близка к 12%. Но их доля снизилась из-за падения цены на нефть в 2015—2016. В последние годы доля нефтегаза в ВВП продолжает расти вслед за ценами на биржах. На добычу полезных ископаемых и нефтепереработку приходится более 60% всех поступлений от экспорта. В 2018 году доля нефтегазовых доходов в федеральном бюджете превысит 40%.

Также еще в 2012 году эксперты подчеркивали, что для увеличения доходов бюджета повышение НДС неприемлемо — это окажет негативное влияние на экономическое развитие, снизит темпы роста и приведет к уходу экономики в теневой сектор, а значит, только снизит доходы бюджета от НДС. В реальности российские власти все-таки повысили НДС до с 18 до 20%, дополнительные доходы они собираются направить на национальные проекты.

Регионы: всем далеко до Москвы

«Стратегия» также предполагала сглаживание регионального неравенства и создание новых центров роста. Пока региональное неравенство остается стабильным. В 2018 году более половины суммарного объема ВРП (валового регионального продукта) сформировали десять регионов: Санкт-Петербург, Московская и Свердловская области, Ханты-Мансийский автономный округ, Ямало-Ненецкий автономный округ, Краснодарский и Красноярский края, а также Татарстан и Башкирия и Москва — с долей 20%.

Население: прибывает и убывает

Планы правительства стабилизировать численность населения на уровне 143 миллионов к 2015 году воплотились. Благодаря присоединению Крыма население даже выросло до более чем 146 миллионов человек. В последние 10 лет в России действительно был положительный демографический тренд: рождаемость превысила смертность, был значительный миграционный прирост. В это время в детородный возраст вступило многочисленное поколение 1980-х, — теперь в детородный возраст вступает малочисленное поколение конца 90-х годов и начала 2000-х. Авторы Стратегии-2022 ставили цель увеличить численность населения России к 2022 году до 145 миллионов человек (без учета Крыма). Однако уже в 2018 году численность населения вновь начала снижаться — за январь—октябрь 2018 года на 78,7 тыс. человек. Вице-премьер Татьяна Голикова по социальной политике заявляет, что рост может возобновиться только к 2023−2024 годам, когда начнет вступать в детородный возраст более многочисленное поколение второй половины нулевых годов.

Пенсии: два прожиточных минимума вместо трех

План преодолеть проблемы бедности пенсионеров на данный момент далек от выполнения. В 2008 году правительство рассчитывало к 2016−2022 годам довести размер средней пенсии до трех прожиточных минимумов пенсионера. В 2018 году средняя пенсия составляла лишь полтора прожиточных минимума или 13 тысяч рублей. Теперь власти даже после пенсионной реформы обещают увеличить пенсию только до двух прожиточных минимумов. В «Стратегии-2020» редакции 2008 года речь о повышении пенсионного возраста не шла. Авторы «Стратегии» редакции 2012 года по отношению к перспективам российской экономики были настроены более пессимистично и настаивали на необходимости его повышения. Тогда предлагали поднять его до 63 лет для мужчин и женщин.

Квартирный вопрос: похуже, чем в Китае

Авторы «Стратегии» в 2008 году ставили цель за 12 лет увеличить среднюю обеспеченность россиян жильем с 22 до 28−35 квадратных метров на человека. В 2018 году этот показатель составил 25 кв.м. Сейчас Россия отстает уже не только от стран ЕС с их показателем в 45 кв.м., но и от Китая, где население превышает российское более чем в 10 раз — на одного жителя там приходится 40 квадратных метров.

На 2022 год также было запланировано увеличение жилищного строительства до 150 млн кв.м. Пик по этому показателю был достигнут в 2014—2015 годах — 85 млн кв.м. — следующие два года он постепенно снижался. В майских указах 2018 года Путин поставил задачу до 2024 года довести ввод жилья до 120 млн кв.м. По «Стратегии-2020» ежегодно должно было выдаваться 2,7 млн ипотечных кредитов. В 2018-м количество выданных ипотек в 2,5 раза меньше плана на 2022-й — 1,17 млн. С 2010 года средний размер построенных квартир уменьшается — 81 кв.м. до 52 кв.м. в 2018-м.

Инфраструктура: «Результаты ненулевые»

Реализация нескольких масштабных инфраструктурных проектов была запланирована в «Стратегии» на период с 2008 по 2022 годы. Платную скоростную трассу М11 между Москвой и Санкт-Петербургом собирались полностью открыть в 2018 году. Позже власти хотели успеть завершить ее строительство к Чемпионату мира по футболу 2018 года. Большую часть трассы все-таки открыли, но завершение участков на подходе к Санкт-Петербургу отложили на 2022 год, а важный участок — обход Твери — на неопределенный срок.

Другой важный проект — Центральную кольцевую автодорогу в Подмосковье, которая должна соединить федеральные трассы и разгрузить МКАД, теперь обещают завершить к 2023 году. Пока готов только один участок — на территории Новой Москвы.

Проект ЦКАД в Подмосковье. Фото: 4sotki.ru

Директор Института транспорта НИУ ВШЭ Михаил Блинкин, который отвечал за транспортную часть «Стратегии» в редакции 2013 года, сказал «МБХ медиа»: «Власти нас, экспертов, слушают, но не все выполняют: прирост сети по магистралям был очень маленький, проекты можно по пальцам пересчитать. Но результаты ненулевые, прогресс был. Но в мировых рейтингах по автодорогам, мы как занимали место во второй сотне, так и занимаем. Был прогресс по развитию сети крупнейших агломераций. Москва сама по себе очень хорошо развивалась в эти годы».

«На самом деле за эти шесть лет были очень приличные подвижки в части инвестиций в инфраструктуру: морские порты, новые аэропорты в городах ЧМ-2018, например. По дорожной части: ремонт федеральных трасс стал финансироваться по техническим нормативам, а не как бог пошлет, и теперь 80% сети находится в нормативном состоянии», — дополняет он.

Блинкин считает, что для качественного рывка России стоит провести радикальную реформу, какой пока нет нигде в мире — ввести плату за пользование автодорогами в зависимости от их типа по километражу: «Но отношение населения к этому резко отрицательное. Здесь общественное неприятие сработало, а не нежелание властей идти на какие-то реформы. Вся прогрессивная общественность — горячие противники „Платона“ и платных парковок, а я оказался самым реакционером».

По его мнению, проблема финансирования не главная. Достройка ЦКАД и М11 затягивается из-за бюрократических проволочек, трудности с земельными участками. Строительство М11 было сильно задержано из-за конфликта с Химкинским лесом.

«Увеличены инвестиции в инфраструктуру? Да, увеличены, но не в тех цифрах, в которых мы насчитали», — признает эксперт.

Технологический прорыв: 0,3%

Удельный вес экспорта российских высокотехнологичных товаров в общем мировом объеме экспорта высокотехнологичных товаров увеличится с 0,3 до 2 процентов в 2022 году — прогнозировало МЭР. По методологии ОЭСР в 2017 году он остался на том же уровне, что и в 2007 году с долей 0,3% и 30-м месте в мире. За эти годы Россия пропустила вперед такие страны, как Чехия, Польша и Израиль, и находится на уровне Дании, Румынии и Словакии.

Силовики вместо здравоохранения и образования

Расходы на здравоохранение должны были увеличится с 3,6% до 6−7% от ВВП — до уровня развитых стран. На деле доля этих расходов даже немного снизилась — до 3,4%. В Западной Европе этот показатель составляет 6−7%. В США 8,5% — плюс характерный для США большой объем частных вложений.

Расходы на образование за счет государственных и частных источников должны были составить 6,5−7% ВВП в 2022 году (2007 год — 4,8 процента). На деле к 2022 году они сократились до 3,5% ВВП. По новым майским указам их собираются поднять до 4%.

С 2013 по 2022 год федеральные расходы на «Высшее образование» упали с 661 млрд до 458 млрд руб. С 2012 по 2022 год федеральные расходы на «Общее образование» сократятся со 128 млрд до 14 млрд руб. С 2013 по 2022 год в 25 раз снизились федеральные расходы на дошкольное образование: с 77 млрд до 2,9 млрд руб.

Расходы на силовой блок при этом выросли до 5,7% ВВП. Например, в результате образования в 2016 году Росгвардии почти в два раза выросли расходы по статье «Внутренние войска».

«Государственное финансирование не сместили в пользу образования и здравоохранения, потому что деньги пустили на оборону, доля неэффективных расходов осталась также велика. Экономический рост и его темпы не являются главной задачей правительства», — сказал Кирилл Рогов.

К 2022 году в России должны были появиться 20 научно-образовательных центров мирового уровня. В «Стратегии» не указаны конкретные параметры оценки этих достижений. По рейтингу QS World University Rankings в сотню лучших университетов мира все последние годы входит только один российский вуз — МГУ, в 2018 году он на 90-м месте. .

«Роль этой „Стратегии“ в развитии России оказалась незначительна, — признает Рогов. — Целиком к реализации ее так не приняли. Вскоре после публикации программы изменилась экономическая и политическая ситуация и тут уже всем было не до того».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если завтра кризис: какие страны бывшего СССР наиболее уязвимы?

Москва, 17 июля – “Вести.Экономика”. Экономическое развитие стран бывшего СССР находится в фокусе внимания ИАЦ “Альпари”. Всемирный банк прогнозирует в 2022 г. продолжение замедления темпов роста мировой экономики до 2,9%. Причиной этому может стать протекционизм и торговые войны. Кроме того, не стоит забывать о том, что внушительную ложку дегтя в бочку мировой экономики может подбросить дальнейшее замедление экономического роста Китая, вероятное введение санкций в отношении госдолга РФ и ожидаемое участниками рынка снижение ставки ФРС США. Как стрессовые и неожиданные события в геоэкономике отразятся на странах бывшего СССР?

Недавно эксперты международного аналитического агентства Oxford Economics назвали потенциально уязвимыми к новому мировому кризису экономики Украины, а также Турции и Аргентины. Украина действительно является одним из наиболее проблемных государств Восточной Европы и СНГ. Уровень инфляции потребительских цен в этой стране один из самых высоких в СНГ, а также во всей Восточной Европе.

Напомним, что 2018 г. Украина закончила с инфляцией в 9,8%. Этот показатель снизился по сравнению с почти 12% годом ранее, однако для пространства СНГ инфляция в 9,8% остается высокой. Национальный банк Украины пока держит процентную ставку на очень высоком уровне 17,5%, что отчасти позволяет экономике Украины не скатиться в гиперинфляцию, но, с другой стороны, за жесткую монетарную политику придется платить снижением темпов экономического роста.

По оценкам Всемирного банка, практически все страны СНГ в 2022 г., за исключением Азербайджана, Узбекистана и Грузии, ожидает замедление темпов роста. Однако эти оценки не учитывали недавнее обострение отношений между Грузией и Россией, которое приведет к прекращению авиасообщения России с этой страной, потенциальному сокращению потока российских туристов и российских инвестиций в Грузию. Поскольку Россия в 2018 г. занимала второе место после Азербайджана по турпотоку в Грузию, вероятно, еще одной растущей экономикой на постсоветском пространстве в 2022 г. может стать меньше.

Медленный темп роста не отменяет развития

Всемирный банк прогнозирует, что в 2022 г. произойдет замедление темпов роста ВВП наиболее крупных экономик СНГ — России, Казахстана и Украины. В России замедление экономического роста временное, и оно будет вызвано, по прогнозу Всемирного банка, повышением НДС. У других крупных экономик стран СНГ свои проблемы. Так, в Казахстане замедление экономического роста может быть связано с замедлением темпов добычи нефти на молодом и ранее быстрорастущем месторождении Кашаган.

А Украина достаточно много теряет из-за отсутствия огромного рынка сбыта для своих товаров в России и российских санкций против ряда ее отраслей. Однако замедление темпов роста в 2019-2022 гг. будет характерно для всей мировой экономики, что может стать следствием международных торговых конфликтов, причем не только между США и Китаем, но также, вероятно, между США и Евросоюзом, к которому уже назрели предпосылки.

По нашему мнению, даже при относительно медленных темпах роста постсоветские страны могут развиваться, так как это в основном сырьевые экономики, а резкий рост цен на сырье может повысить темпы роста экономики постсоветских стран. Кроме того, происходящий уже сейчас торговый конфликт между США и Китаем пока не слишком сильно сказывается на динамике, например, цен на нефть, а также других сырьевых товаров. Новый экономический кризис на постсоветском пространстве будет вызван иными причинами.

Высокая долговая нагрузка грозит дефолтом

Прежде всего такой причиной может стать высокая долговая нагрузка ряда постсоветских стран, в том числе некоторых стран, входящих в СНГ и Евразийский экономический союз (ЕАЭС). Самой закредитованной страной постсоветского пространства является Украина, доля долга в ВВП которой в I квартале 2022 г. превысила уже 92%. Достаточно сильно закредитованными странами являются такие партнеры России по ЕАЭС, как Кыргызстан (доля долга в ВВП – 73,5%) и Беларусь (доля долга в ВВП – почти 70%). Растет также долговая нагрузка у Таджикистана, которая к 2022 г. уже превысила 54% от ВВП.

Меньше всего на постсоветском пространстве от внешних кредиторов зависят Узбекистан, Россия и Казахстан, а у остальных шести стран долговая нагрузка довольно умеренная. В связи с этим можно отметить, что Украина находится в зоне риска потенциального дефолта, а республики Кыргызстан и Беларусь к этой зоне риска год от года приближаются. Предотвратить дефолт может рост доходов бюджетов этих стран. Так как практически все постсоветские страны зависят от экспортных доходов, для них имеет большое значение положительное сальдо торгового баланса.

Но в 2018 г. положительным сальдо могли похвастаться всего пять постсоветских стран: Россия ($212 млрд), Казахстан ($28 млрд), Азербайджан ($8 млрд), Туркмения ($6,3 млрд) и Беларусь, которая в 2018 г. преодолела многолетний период отрицательных сальдо торгового баланса и вышла в небольшой плюс по этому показателю ($700 млн).

В свою очередь остальные постсоветские страны имеют отрицательное сальдо торгового баланса, и самый большой дефицит (-$9,5 млрд) показывает Украина. На втором месте в “негативном” рейтинге с большим отрывом находится Грузия (-$5,8 млрд), за ней следует Узбекистан (-$5,3 млрд).

Источник: Всемирный банк, данные стран

Примечание: размер круга означает объем ВВП страны на душу населения, 2018, $ тыс. (по данным МВФ)

Таким образом, исходя из доли госдолга к ВВП страны, а также значения сальдо ее торгового баланса, можно сделать вывод, что наименее уязвимыми для кризиса являются экономики России, а также, хотя не без некоторых оговорок, Казахстана, Туркмении и Азербайджана. При этом отрицательное сальдо торгового баланса Узбекистана компенсируется его низкой долговой нагрузкой. В зоне риска находится Украина, к ней приближается Кыргызстан с дефицитом торгового баланса в -$3,1 млрд, да и положительное сальдо торгового баланса Беларуси при ее высокой закредитованности представляется пока не слишком надежной “подушкой безопасности” для экономики.

Инфляция несет риск девальвации

Украина является основным государством, входящим в зону риска, то есть потенциально уязвимым для кризиса, если таковой возникнет. Можно добавить, что этот риск усиливается и другими факторами. Одним из таких является высокая инфляция потребительских цен. В 2018 г. инфляция на Украине значительно превышала уровень годовой инфляции во всех остальных постсоветских государствах, за исключением Узбекистана, где годовая инфляция оказалась еще выше (14,3%).

Источник: Всемирный банк, данные стран

Но высокая инфляция в Узбекистане компенсируется незначительной долговой нагрузкой, чего не скажешь об Украине. Так что при неблагоприятных внешних условиях Украина может объявить не только дефолт, но и столкнуться с девальвацией национальной валюты, то есть там с высокой вероятностью может повториться кризис, имевший место в России в 1998 г. Однако Россия в 1999 г. быстро вышла из кризиса благодаря восстановлению цен на нефть и мудрой политике сочетания рыночной экономики и государственного регулирования, проводимой кабинетом реформаторов под руководством Евгения Примакова. Для Украины рост цен на нефть является, наоборот, негативным внешним фактором, который, в принципе, может спровоцировать одновременный дефолт по внешним долгам и девальвацию гривны. А экономистов уровня Евгения Примакова там к власти не допускают, так как во главу угла поставлена либертарианская модель свободного рынка, предполагающая ликвидацию многих ранее прибыльных предприятий и даже отраслей промышленности, полное открытие рынков для товаров и корпораций с Запада, а также рыночные цены на энергоносители, что в первую очередь бьет по карманам простых граждан.

Дружба с Евросоюзом сослужит плохую службу

Можно также отметить, что ориентация Украины на дружбу с Евросоюзом может сослужить ей в будущем плохую службу. Если, например, конфликт США приведет к существенному замедлению экономики еврозоны и ЕС в целом, то Евросоюзу станет все труднее выдавать льготные кредиты Украине, а спрос на ее аграрную продукцию, который и так невысок, может упасть вообще. В принципе, для всех стран постсоветского пространства замедление экономики ЕС будет негативной новостью, однако от российского газа Европа, например, отказаться не сможет из-за отсутствия конкурентов, способных поставлять большие объемы газа по невысокой цене. А тем странам, которые рассчитывали на ЕС как на панацею для своих слабых экономик (это относится не только к Украине, но отчасти еще и к Грузии и Молдове), придется искать новые рынки сбыта.

Экономические проблемы Украины напрямую не отразятся на России, за исключением того, что долг в $3,1 млрд, выданный ей Россией в начале 2014 г., она уже вряд ли вернет. Однако эти проблемы могут на время усилить отток иностранного капитала со всего постсоветского пространства и, вероятнее всего, из стран с потенциально высокой долговой нагрузкой, высокой инфляцией и дефицитом торгового баланса. В этом аспекте не исключено, что страны-партнеры России по ЕАЭС начнут обращаться к ней за помощью в виде новых кредитов или в виде списания ранее выданных кредитов. И здесь, видимо, политика может взять верх над экономическими выгодами.

От мирового экономического спада пострадает весь мир. Но быстрее всех выберутся из него сегодняшние быстрорастущие экономики (Китай и Индия), а также развитые страны G7. Постсоветское пространство кризис затронет гораздо сильнее. Но наибольший потенциал стабильности есть у России, а также ее партнеров по ЕАЭС и СНГ, в основном экспортеров нефти и газа – Казахстана и Азербайджана.

Наталья Мильчакова, заместитель руководителя “Информационно-аналитического центра “Альпари”

ООН прогнозирует замедление роста экономик стран СНГ

Организация объединенных наций (ООН) прогнозирует замедление роста экономики стран Содружества независимых государств в 2019-2022 годы.

Согласно отчету, в 2022–2022 годах в глобальной экономике сохранится устойчивый рост на уровне около 3%, несмотря на признаки того, что пик глобального роста уже остался позади.

В 2018 году в большинстве стран Содружества независимых государств (СНГ) были зафиксированы благоприятные экономические результаты на фоне ускорения роста и замедления инфляции при наличии в целом более благоприятных внешних условий. Выросли цены на сырье, включая нефть и другие виды товаров, например алюминий и хлопок, которые играют важную роль для стран СНГ, не являющихся экспортерами энергоносителей. Восстановление экономики в России содействовало росту активности во всем регионе благодаря торговле и денежным переводам.

Тем не менее, в 2022 году будет наблюдаться менее благоприятная динамика в плане условий торговли (соотношения импортных и экспортных цен). Как ожидается, в 2022 году совокупный рост в странах СНГ немного снизится, поскольку значительный экономический подъем, отмеченный в ряде небольших экономик в 2018 году, может не носить устойчивого характера, фискальная политика в лучшем случае является нейтральной по отношению к росту, а в некоторых странах ожидается ужесточение кредитно-денежной политики. По прогнозам, совокупный ВВП стран СНГ и Грузии увеличится на 2% в 2022 году и 2,5% в 2022 году, считают эксперты.

В частности, в ООН пересмотрели в сторону понижения прогноз по темпам роста российской экономики. Сейчас он составляет 1,4% в 2022 году.

Материалы по теме

ООН представила доклад по обстрелу нефтяных объектов Саудовской Аравии

Донбаста 3 мыңнан аса бейбіт тұрғын қаза тапқан

ООН насчитала 3,3 тыс. погибших мирных жителей в Донбассе

В ООН отметили угрозу ядерной войны

Дебаты в ООН продемонстрировали серьезные разногласия между странами

Читайте в этой рубрике

Ресей мен Украина газ транзиті жөніндегі құжаттарға қол қойды

Россия и Украина подписали документы по газовому транзиту

Japanese Financial Corporation Will Provide Uzbekistani National Bank with $200 Million

Мировой долг достиг $188 трлн

Қытай 850-ден астам импорттық тауарларға баж салығын төмендетеді

Лондон, Нью-Йорк и Гонконг ожидают тревожные времена

В рейтингах финансовых центров мира Лондон, Нью-Йорк и Гонконг регулярно занимают все три первых места. Все эти города могут похвастаться финансовой инфраструктурой, материальной базой и человеческими ресурсами, необходимыми для ведения международного бизнеса. В то же время они разделяют открытость миру, которая берет начало в их истории и культуре.

Но такие активы теряют значение в мире, который отходит от глобализации. Эти города являются оплотами интернационализма в странах, которые становятся националистскими.

Все они крайне привлекательны для иностранных рабочих: во всех доля населения иностранного происхождения намного выше, чем в целом по стране. Но барьер для иммиграции в США повышается, а скоро то же самое может произойти в Великобритании, в то время как сомнения в независимости Гонконга от Китая уменьшают его привлекательность для экспатов. В Лондоне и Нью-Йорке замедлился рост рынка труда, Гонконг вошел в рецессию. Во всех трех городах цены на недвижимость падают под совместным давлением высоких расходов, экономических проблем и политической нестабильности.

В 2016 году Лондон был единственным регионом Англии, проголосовавшим за то, чтобы остаться в Европейском союзе (60% проголосовало против выхода из ЕС, или брексита). Три года спустя наблюдается тот же раскол. Консерваторы, которые пообещали скорое завершение брексита, побеждают в национальных выборах. Но их позиции слабы в Лондоне, где две трети населения поддерживают лейбористов, менее однозначно настроенных к Брекситу, или либеральных демократов и зеленых, которые полностью против брексита (по данным опроса аналитической фирмы YouGov).

Великобритания сильно зависит от экспорта услуг: финансовых, юридических, а Лондон поставляет почти половину из них. Если Соединенное Королевство выйдет из ЕС без новой сделки, то сектор услуг может столкнуться с новыми регуляторными и лицензионными барьерами, а товары будут частично под защитой благодаря членству Великобритании во Всемирной торговой организации.

Компании финансовых услуг могут лишиться «паспортных прав», благодаря которым они могут предлагать свои услуги по всему Евросоюзу из штабов в Лондоне. Учитывая, что для единого цифрового рынка ЕС устанавливаются общие стандарты по налогообложению интернет-компаний, защите авторских прав и приватности данных, преуспевающая цифровая отрасль Лондона может натолкнуться на новые препятствия. Конец свободе передвижения между Великобританией и ЕС тоже грозит отрасли услуг: другие европейцы составляют около 10% работников IT, профессиональных работников и ученых Лондона; 12% финансовых работников и 32% работников сферы жилья и питания, по данным аналитического центра Centre for London.

Проблемы Гонконга еще острее. Когда территория Гонконга была возвращена КНР в 1997 году, он был и свободнее, и богаче материкового Китая. С тех пор разрыв в благосостоянии уменьшился, а Шанхай и Шэньчжэнь превратились в успешные финансовые центры. Но разрыв в уровне свобод только вырос, так как Китай стал более авторитарным под властью председателя Си Цзиньпина. Когда в Гонконге попытались принять законопроект по экстрадиции подозреваемых в материковый Китай с его непрозрачной судебной системой, многие гонконгцы расценили это как попытку Китая посягнуть на их свободу. Это вылилось в месяцы масштабных демонстраций, зачастую сопровождающихся насилием.

Хотя с тех пор законопроект был отозван, этот конфликт подчеркнул раскол между космополитическим, вестернизированным городом и строго националистической Коммунистической партией Китая. Более того, некоторые протестующие обращались за поддержкой к США и Великобритании, в то время как Китай обрушивался с критикой на «иностранных агентов», которые, по заявлениям китайской стороны, разжигали беспорядки.

Гонконг по-прежнему остается главным финансовым центром Китая. Но его привлекательность, безусловно, снизится в условиях потенциального продолжения конфликта, более жесткого контроля со стороны Пекина и возможных санкций со стороны США, если Вашингтон решит, что регион больше не автономен.

В более широком смысле, Китай и США постепенно разрывают связи, что уменьшает ценность Гонконга в качестве посредника. Автор агентства Bloomberg Дэвид Фиклинг отмечает, что Шанхай был финансовой столицей Азии до прихода коммунистов к власти в 1940 году, из-за чего многие жители бежали в Гонконг. По его словам, местные жители теперь задаются вопросом, не произойдет ли что-то подобное и с самим Гонконгом.

Проблемы Нью-Йорка имеют скорее экономический, нежели политический характер. В отличие от Лондона, уровень занятости в отрасли финансов так и не достиг докризисного уровня. Этот пробел заполнили индустрии социальных сетей и технологий. Но конкурентная привлекательность города снизилась. Его население сокращается впервые за десять лет на фоне снижения иммиграции из-за рубежа и роста внутренней миграции.

В каких-то из своих проблем Нью-Йорк виноват сам: цены на жилье здесь одни из самых высоких в стране, то же касается и налогов. Но Нью-Йорк также больше других страдает от некоторых из решений президента Трампа. В 2017 году Трамп подписал закон о налоговой реформе, согласно которому ограничивались вычеты по налогам штатов и местным налогам. Это ударило по городам и штатам с высокими налогами, включая Нью-Йорк, которые преимущественно являются демократическими.

В штате Нью-Йорк в соответствии с законом стали платить больше налогов 29% самого богатого процента домохозяйств, а в Техасе – лишь 5% (по данным Urban Institute). Оценки для города Нью-Йорк не доступны. Какие бы иные выгоды богатые ни получали от закона, из-за него Нью-Йорк стал менее привлекательным местом для работы или ведения бизнеса. Трамп подтвердил это, сменив основное место резиденции с Нью-Йорка на Флориду.

Лондон, Гонконг и Нью-Йорк не ждут стагнация или упадок. По всему миру потоки инноваций и производительности стекаются в города с высокой концентрацией талантов, знаний и благ цивилизации, которые в этих городах имеются в избытке. Но до сих пор Лондон, Гонконг и Нью-Йорк выделялись благодаря своему уникальному глобалистическому характеру. В будущем это может измениться.

Гонконг. Фото: Anthony Wallace / Agence France-Presse / Getty Images

Список стран СНГ в 2022 году

В СНГ входит 11 республик бывшего Союза. Стать ее членом может любое государство, разделяющее цели и принципы содружества и принимающее на себя обязательства. За 28 лет существования организацию покинула добровольно только одна Грузия, однако не исключено, что в скором времени к ней присоединиться Украина.

Что это такое?

СНГ (Содружество Независимых Государств) — объединение ряда стран ранее входивших в состав СССР, созданное в декабре 1991 года.

Первоначально участниками были все республики Союза кроме стран Прибалтики и Грузии. В 1993 году к ним присоединилась Грузия.

На 2022 год в СНГ входит 11 республик (в бывшем СССР было 15 республик). Суммарная численность населения стран объединения составила 281,1 млн. человек. Самые густонаселенные страны: Россия, Украина и Узбекистан (на их долю приходится около 80% населения СНГ). Взаимодействие страны осуществляют через уставные органы организации.

Список стран на 2022 год

- Россия;

- Казахстан;

- Беларусь;

- Таджикистан;

- Узбекистан;

- Армения;

- Кыргызстан;

- Азербайджан;

- Молдова;

- Украина;

- Туркменистан (ассоциированный член).

Карта стран СНГ

СНГ на карте мира

Бывшие страны-участники

В 2009 году из состава вышла Грузия. Пока это единственная страна добровольно покинувшая ряды СНГ. Причина: отсутствие мер со стороны стран-участников Содружества в ответ на пятидневную войну в 2008 году и признание независимости Абхазии и Южной Осетии. Грузия участвовала в 113 многосторонних договорах со странами СНГ и была активным участником Содружества.

Страны со спорным участием

Украина до сих пор так и не ратифицировала Устав СНГ, но имеет статус страны-основателя и участника организации. В 2014 году страна приостановила свое председательство в уставных органах СНГ, а в 2018 году Президент Украины попросил правительство начать процесс выхода страны из Содружества (процедура выхода занимает минимум один год согласно Уставу СНГ). Страна вышла из ряда многосторонних соглашений Содружества.

С августа 2005 года Туркменистан вышел из действительных членов СНГ и получил статус ассоциированного члена-наблюдателя. В качестве наблюдателя участвует в некоторых структурах СНГ Монголия.

Украина официально не является государством-членом Содружества. У этой страны статус участника и основателя СНГ.

Кто хотел вступить в содружество

В 2008 году о своем желании вступить в СНГ заявил Афганистан, но процедура так и не была завершена. Нет информации и о ее начале. Зато страна активно участвовала в заседании Совета межпарламентской ассамблеи стран-членов Содружества.

Планы вступления озвучивали также главы стран:

- Республика Татарстан;

- Чеченская Республика Ичкерия;

- Приднестровье;

- Республика Абхазия;

- Южная Осетия.

О присоединении к зоне свободной торговле СНГ ведутся переговоры со Вьетнамом и Новой Зеландией (об этом есть информация на сайте Содружества).

Зачем существует содружество

Цель создания этой организации — формирование общего экономического пространства, интеграция в гуманитарных областях, а также координация в других вопросах, в частности в борьбе с коррупцией, терроризмом, отмыванием преступных доходов. Работа ведется ради свободы перемещения товаров, услуг, капитала и рабочей силы.

Страны-участники активно участвуют в создании других структур для достижения этих целей. В 2000 году Беларусь, Казахстан, Кыргызстан, Россия, Таджикистан подписали Договор об учреждении Евразийского экономического сообщества, а через три года четырьмя странами — Беларусью, Казахстаном, Россией и Украиной было создано ЕЭП (Единое экономическое пространство). В 2009 году была создана зона свободной торговли СНГ (ЗСТ СНГ).

Страны СНГ уже подписали Соглашение о зоне свободной торговли с Вьетнамом, что способствовало увеличению товарооборота. Ведутся переговоры о подписании соглашения о зоне СТ с Египтом, Израилем, Индией, Ираном, Сербией и Сингапуром.

Цель создания СНГ — формирование межгосударственного регионального рынка и установления крепких экономических связей между странами-участниками.

Цели объединения

Цели создания СНГ указаны в его Уставе.

К ним относится:

- сотрудничество во всех сферах экономики и культуры;

- развитие государств-членов в рамках общего экономического пространства;

- обеспечение прав и основных свобод человека;

- сотрудничество в обеспечении международного мира и безопасности;

- сокращение гонки вооружений, военных расходов, ликвидации ядерного арсенала оружия;

- взаимная правовая помощь;

- мирное разрешение споров внутри объединения.

Если говорить коротко, то объединение должно способствовать более полному раскрытию социально-экономического потенциала каждого государства и взаимовыгодному сотрудничеству.

Перспективы содружества

В стратегии экономического развития СНГ на период до 2022 года запланирован рост объемов взаимной торговли в 2,5-3 раза и рост реальных доходов на душу населения в 3,3-3,7 раз. Страны планируют сотрудничество не только в экономической сфере, но и к космической отрасли, в информатизации, межгосударственных инновационных технологий.

Предполагается поэтапное сближение таможенного законодательства государств-участников СНГ на базе требований ВТО и подготовка предложений по унификации форм и методов налогового контроля. В будущем планируется взаимный допуск банков-резидентов стран-участников объединения на валютные рынки друг друга в целях проведения конверсионных операций для обслуживания ВЭД.

Сотрудничество между новыми независимыми государствами будет осуществляться в рамках интеграционных объединений типа ЕАЭС, ЕЭП и ЗСТ. За 10 месяцев 2017 года товарооборот между странами Содружества увеличился более чем на четверть (25,7%), достигнув почти 117 млрд. долларов (2016 году этот показатель составил 94 млрд. долларов).

Лучше всего развиваются экономические отношения между Беларусью и Россией (рост товарооборота за 25% в 2017 году), а также между Россией и Кыргызстаном (рост в 2018 году на 17%). В 2017-2018 годах доля стран СНГ в структуре российского онлайн-экспорта существенно выросла (с 32 до 40%).

В связи с политическим кризисом, объем внешней торговли товарами Украины со странами СНГ в первые месяцы 2022 года уменьшился на 7% (2,794 млрд долларов). Сократился объем товарооборота со странами СНГ и Таджикистана – на 5,1% (за тот же период). На партнеров по СНГ приходится 54,7% общего размера внешнеторгового оборота Таджикистана. Первые строчки в товарообороте занимает Россия ($ 154,9 млн.) и Казахстан ($ 125,1 млн.).

Заключение

В СНГ входит 11 государств с разным торговым оборотом. Ядром организации является Россия, Казахстан, Белоруссия и ряд других стран. В будущем участники Содружества собираются активно наращивать экономическое сотрудничество и укреплять связи между регионами.