Место России в мировой экономике 2022

По свежему прогнозу от ЦБ, в 2022 году ВВП России вырастет на скромные 0,8-1,3%, что для развивающейся экономики чудовищно мало. Прогнозы на 2022 и 2022 годы также не внушают особой радости. Пока наша экономика топчется на месте, позиции России в мировой экономике успешно занимают другие игроки. Сегодня обсудим вклад страны в мировую экономику, место России в мировой торговле, позиции по производству отдельных видов товаров, объемы экспорта и импорта.

По данным Росстата, в 2018 году каждый восьмой россиянин находился за чертой бедности, то есть размер его ежемесячных доходов находился ниже планки прожиточного минимума. Кстати, если считать и граждан, которые находятся около черты бедности, но формально из-за дохода на 1-2 рубля больше не попадают в группу бедных, то масштабы трагедии будут в разы больше.

Доля бедного населения стала увеличиваться с 2013 года и мы не можем сломить негативную тенденцию, потому что для этого нужен активный и мощный рост экономики. Наша же экономика лишь изображает рост. Все это негативно сказывается на месте России в мировой экономике. Если, например, СССР в 1973 году благодаря мощному промышленному и научному потенциалу занимал почти десятую часть мировой экономики, то вклад современной России в мировой ВВП не превышает 3%. Зато Китай за этот же период времени увеличил свою долю в мировой экономике в 4 раза.

Вклад России в мировую экономику

| Страна | Доля в мировом ВВП (ППС) в 2018 году | Доля в мировом ВВП (ППС) в 1973 году |

|---|---|---|

| Россия/СССР | 2,9% | 9,4% |

| США | 15,0% | 22,1% |

| Китай | 18,5% | 4,6% |

| Германия | 3,3% | 5,9% |

| Великобритания | 2,2% | 4,2% |

По данным Всемирного Банка за 2018 год, объем ВВП России превышал 1,6 трлн долларов. По этому показателю страна находится на 11 месте в мире.

ТОП-20 стран по объему ВВП (данные Всемирного Банка)

| Страна | Показатель по итогам 2018 года, млрд долларов |

|---|---|

| США | 20 494 |

| Китай | 13 608 |

| Япония | 4 970 |

| Германия | 3 996 |

| Великобритания | 2 825 |

| Франция | 2 777 |

| Индия | 2 726 |

| Италия | 2 073 |

| Бразилия | 1 868 |

| Канада | 1 709 |

| Россия | 1 657 |

| Южная Корея | 1 619 |

| Австралия | 1 432 |

| Испания | 1 426 |

| Мексика | 1 223 |

| Индонезия | 1 042 |

| Нидерланды | 912 |

| Саудовская Аравия | 782 |

| Турция | 766 |

| Швейцария | 705 |

Впрочем, надо учитывать, что объем ВВП по номиналу нельзя назвать объективным показателем. Если мы хотим сравнивать разные страны мира и при этом учитывать их местные валюты, то лучше обратиться к такому показателю, как ВВП по паритету покупательной способности. С этой точки зрения Россия занимает 6 место в мире.

ТОП-20 стран по ВВП на основе ППС (данные Всемирного Банка)

| Страна | Показатель по итогам 2018 года, млрд долларов |

|---|---|

| Китай | 25362 |

| США | 20494 |

| Индия | 10498 |

| Япония | 5485 |

| Германия | 4505 |

| Россия | 3986 |

| Индонезия | 3495 |

| Бразилия | 3366 |

| Великобритания | 3074 |

| Франция | 3073 |

| Италия | 2543 |

| Мексика | 2520 |

| Турция | 2372 |

| Республика Корея | 2090 |

| Испания | 1909 |

| Саудовская Аравия | 1858 |

| Канада | 1774 |

| Таиланд | 1320 |

| Австралия | 1288 |

| Польша | 1229 |

Позиции в мировой торговле

На мировом рынке Россию в основном знают, как поставщика сырья. Если, например, взглянуть на структуру экспорта товаров из России в первом квартале 2022 года, то заметно, что из итоговых 104 млрд долларов доля топливно-энергетических товаров составила почти 70 млрд долларов. Еще почти на 10 млрд долларов мы отправили за рубеж металлы. А вот импортировали в первом квартале 2022 года мы чаще всего машины и оборудование, продовольствие, продукцию химпрома. Подробно об экспорте и импорте из России мы писали здесь.

По данным ВТО, наша доля в мировом экспорте товаров составляет скромные 2,3%. Удивительно, но крошечный Сингапур наступает нам на пятки, имея долю в глобальном экспорте на уровне 2,1%. Интересно, что произойдет, если мир начнет массово сокращать потребление нефти, переходя на возобновляемые источники энергии?! Возможно, тогда доля России в мировом экспорте товаров и вовсе будет считаться погрешностью.

Вклад России в мировую торговлю (Данные ВТО)

| Страна | Доля в мировом экспорте товаров | Объем экспорта в 2018 году, млрд долларов |

|---|---|---|

| Китай | 12,8% | 2 487 |

| США | 8,5% | 1 664 |

| Германия | 8,0% | 1 561 |

| Япония | 3,8% | 738 |

| Нидерланды | 3,7% | 723 |

| Южная Корея | 3,1% | 605 |

| Франция | 3,0% | 582 |

| Гонконг | 2,9% | 569 |

| Италия | 2,8% | 547 |

| Великобритания | 2,5% | 486 |

| Бельгия | 2,4% | 467 |

| Мексика | 2,3% | 451 |

| Канада | 2,3% | 450 |

| Россия | 2,3% | 444 |

| Сингапур | 2,1% | 413 |

А вот данные Росстата о том, какие позиции занимает Россия в мире по производству некоторых видов товаров. По нефти и газу у нас почетное второе место в мире, хотя периодически мы вырываемся по этому показателю и на первое место в мире.

Место России в мире по производству отдельных видов продукции (Росстат)

| Вид продукции | Место России в 2016 году |

|---|---|

| Сахарная свекла | 1 |

| Нефть добытая, включая газовый конденсат, газ природный и попутный | 2 |

| Картофель | 3 |

| Электроэнергия, чугун, скот и птица на убой (в убойном весе), зерновые и зернобобовые культуры | 4 |

| Вывозка древесины, сталь | 5 |

| Уголь | 6 |

| Ткани хлопчатобумажные, молоко | 7 |

| Цементы гидравлические | 8 |

| Ткани шерстяные, обувь с верхом из кожи | 12 |

| Бумага и картон | 13 |

| Легковые автомобили (включая сборку) | 14 |

С кем торгуем?

По данным Федеральной таможенной службы, ключевым партнером по торговле является Европейский Союз. В январе-июне 2022 года на долю ЕС приходилось более 42% российского товарооборота. На втором месте находятся страны Азиатско-Тихоокеанского экономического сотрудничества (Китай, Япония, США и др). На этот блок стран пришлось почти 32% товарооборота РФ. Замыкают тройку лидеров страны СНГ с долей чуть более 12%.

Если смотреть по странам, то сегодня мы больше всего торгуем с Китаем. Также в пятерку наиболее важных торговых партнеров входят Нидерланды, Германия, США, Южная Корея.

Роль России в мировой экономике в 2022 году

Статью подготовила ведущий эксперт-экономист по бюджетированию Ошуркова Тамара Георгиевна. Связаться с автором Статью подготовила ведущий эксперт-экономист по бюджетированию Ошуркова Тамара Георгиевна. Связаться с автором |

|

Вернуться назад на Мировая экономика 2022

Оценивая место и роль нашей страны в современной мировой экономике и политике, можно сказать, что Россия в очередной раз переживает один из сложнейших этапов своего существования и развития. Некоторые зарубежные политологи уже вывели Россию из разряда ведущих стран мира и даже ставят под сомнение ее дальнейшее существование как единого федеративного государства. В настоящее время Правительством России и предпринимательскими кругами предпринимаются активные попытки более тесной интеграции России с зарубежными странами. Однако существует ряд проблем, препятствующих реализации данных попыток, которые будут рассмотрены в данной курсовой работе. Место и роль любой страны в мировом хозяйстве, международном разделении труда и интернационализации хозяйственной жизни зависят от многих факторов.

Основными из них являются:

• уровень и динамика развития национальной экономики;

• степень открытости национальной экономики и ее вовлеченности в международное разделение труда (МРТ);

• прогрессивность и развитость внешнеэкономических связей (ВЭС);

• умение национальной экономики адаптироваться к условиям международной хозяйственной жизни и одновременно воздействовать на них в желаемом для себя направлении;

• наличие правовых условий для иностранных инвестиций;

• наличие транснациональных корпораций.

Тенденции распада, начавшиеся еще во времена СССР (распад Варшавского договора, СЭВ, затем самого СССР), к сожалению, очень опасны и для современной России. Распад СССР, великого евразийского государства, вылился для Российской Федерации в огромные геополитические потери и существенно ухудшил возможности ее взаимодействия с мировым хозяйством. Если исходить из границ бывшего СССР, то Россия оказалась далеко “отодвинутой” на северо-восток, вглубь Евразийского материка. Более отчетливо стал проявляться континентальный характер России, несмотря на то, что она омывается тремя из четырех мировых океанов – Атлантическим, Северным Ледовитым и Тихим. Специфика природно-климатических условий Северного Ледовитого океана делает его воды труднодоступными для регулярного коммерческого судоходства. Железнодорожные, автомобильные магистрали и трубопроводы России на запад и юг в настоящее время проходят по территории (а авиатрассы – в воздушном пространстве) зарубежных государств, что существенно ухудшает экономическую ситуацию для Российской Федерации. Огромные потери понесла Россия в целом в связи с распадом единого союзного экономического, информационного, научно-технического, образовательного, культурного пространства.

Собственной экономико-географической реальностью России является тот факт, что 2/3 ее территории приходится на районы Крайнего Севера и приравненные к ним зоны с суровыми климатическими условиями. Поэтому только 35% российских сельскохозяйственных угодий получают достаточно солнечного тепла для вызревания зерновых культур. Жизнеобеспечение на обращенных к северу российских равнинах требует повышенных энергетических затрат. Выявилась явно слабая обеспеченность России собственным продовольствием, некоторыми цветными и редкоземельными металлами, многими техническими культурами и готовыми изделиями производственного и личного потребления.

В значительной степени оказались свернутыми и даже разорванными кооперационные производственные и научно-технические связи, формировавшиеся в течение десятилетий в рамках единого народнохозяйственного комплекса СССР. Перечень подобных потерь можно продолжать достаточно долго. И все это происходило именно в тот период, когда в мировой экономике активно разворачивались процессы глобализации, ведущие транснациональные корпорации отвоевывали себе все новые сегменты мирового рынка товаров и услуг, шел процесс интеграции финансовых рынков, формировалось и развивалось мировое информационное пространство. В то время как шел развал единого экономического пространства бывшего СССР, по соседству с Россией, в Европейском Союзе, начался переход к высшей фазе международной экономической интеграции, к единой валюте. В этом смысле 90-е годы оказались во многом потерянными для нашей страны, а по некоторым позициям имело место “движение вспять”.

Россия обладает огромным природным потенциалом (около 15 – 17% мировых запасов полезных ископаемых, 25% мировых запасов леса, питьевой воды), что автоматически отводит ей значимое место в развитии мировой экономики. Она является одним из мировых лидеров в добыче и экспорте полезных ископаемых, особенно в энергетическом секторе.

Это позволяет России традиционно влиять на экономику и безопасность Европы, а в последнее время значительно активизировать свою энергетическую роль и в «восточном» векторе политики. Место России как ведущего поставщика стабильной и дешевой энергии на значительную часть Евразийского рынка усиливается ключевой ролью России в формировании единой европейской энергетической стратегии. Уже сегодня Германия обеспечивает свои потребности российским газом на 42%, Италия – на 32%, Франция – на 30%, Австрия – на 75%, а в целом его получает каждый четвертый европейский потребитель. Предполагается, что только за 15 ближайших лет объем общих поставок газа в ЕС будет удвоен. Такая же ситуация характерна и для других видов энергетического сырья. В условиях жесткой международной конкуренции экономическое развитие страны будет определяться главным образом ее научными и технологическими возможностями.

Для преодоления отставания российской промышленности от передового уровня необходимо сделать серьезный шаг к стимулированию роста инвестиций в производственную сферу и в развитие инноваций. В сотрудничестве с динамично развивающимися государствами мира Россия имеет все возможности наилучшим образом реализовать себя в таких высокотехнологичных сферах, как современная энергетика, коммуникации, космос, атомное машиностроение, авиастроение, продукция ВПК. Важнейшим фактором укрепления авторитета России остается вопрос расширения ее сотрудничества с крупнейшими экономическими и финансовыми институтами мира, беспрепятственного выхода со своей продукцией на международные рынки. Его решение будет способствовать более рациональному участию страны в распределении финансовых потоков, международном разделении труда, получению полноценных выгод от интеграции в мировую экономику.

Имея в своей основе население с европейскими традициями, Россия представляет собой единственное в своем роде евразийское государство, занимающее значительную часть территории как Европы, так и Азии. Своеобразное расположение России дает стране потенциальную возможность играть активную роль в этих двух частях света. С географической точки зрения через территорию России могут проходить достаточно экономически выгодные воздушные и сухопутные маршруты, связывающие Европу, Центральную и Юго-Восточную Азию. Вместе с тем огромная территориальная протяженность России не позволяет однозначно подходить к оценке ее географического потенциала. С одной стороны, географический потенциал дает возможность мощного развития внутреннего рынка и национальной экономики страны, опираясь исключительно на собственные возможности и ресурсы российских регионов.

С другой стороны, даже широкая включенность России в мировые транспортные перевозки неизбежно ставит вопрос о доведении транспортной инфраструктуры до уровня мировых стандартов, которого трудно достичь без общего социально-экономического прогресса страны, который будет способствовать удешевлению транспортных услуг и повышению степени их экономической и экологической безопасности и надежности функционирования. Комплексное развитие географической территории важно и по причине сохранения территориальной целостности страны в условиях интегрированности в мировую экономику.

Опыт радикальных рыночных реформ в убедительно показал, что рыночные отношения могут дестабилизировать территориальную целостность стран СНГ (в том числе и России). Неравномерность развития российских регионов под влиянием мировой экономики может при определенных условиях негативно повлиять на эту составляющую экономического потенциала страны. В недрах России можно обнаружить практически все элементы таблицы Менделеева. Особую устойчивость экономике страны придает то обстоятельство, что по запасам энергетического сырья Россия занимает ведущие позиции в мире. Так, по имеющимся оценкам доля России в мировых оцениваемых запасах нефти составляет 13-15%, природного газа – 42%, угля – 43%. Как уже отмечалось, страна располагает самой протяженной в мире береговой линией, что дает в ее распоряжение значительные площади и подводные ресурсы континентального шельфа. Перспективные морские запасы углеводородов только российского Крайнего Севера вполне соизмеримы с аналогичными запасами в зоне Персидского залива и Каспийского бассейна. Большая часть энергетических ресурсов в шельфовой зоне еще полностью не исследована и может оказаться значительно выше имеющихся в настоящее время оценок. По показателям разведанных запасов энергетического сырья в недрах России сосредоточено 13% (7 млрд. т) мировых запасов нефти, 35% – природного газа и около 12% – угля. Топливо-энергетический потенциал России в середине 90-х годов обеспечил ей 11% мировой добычи нефти, 28% – природного газа и 14% – угля. На рубеже столетий не приходится говорить о том, что экономический потенциал России истребован в полной мере.

Анализ места России в мировом сельскохозяйственном и промышленном производстве говорит о том, что и в настоящее время возможность постепенного превращения страны в аграрно-сырьевой и топливо-энергетический придаток промышленно развитых стран Запада отнюдь не снят с повестки дня:

• 1 место – природный газ;

• 2 место – бурый уголь, картофель, молоко;

• 3 место – нефть, серная кислота (в моногидрате);

• 4 место – электроэнергия, чугун, сталь, железная руда, вывозка деловой древесины, хлопчатобумажные ткани, зерновые и зернобобовые культуры, сахарная свекла;

• 5 место – готовый прокат черных металлов, пиломатериалы, минеральные удобрения;

• 6 место – каменный уголь, целлюлоза, мясо (в убойном весе), масло животное;

• 8 место – чулочно-носочные изделия, улов рыбы;

• 11 место – легковые автомобили, цемент;

• 12 место – шерстяные ткани, обувь;

• 14 место – бумага и картон, сахарный песок (из отечественного сырья), масло растительное. Сердцевину экономического потенциала России составляют ее люди.

По численности населения (около 147 млн.) Россия находится на шестом месте в мире после Китая, Индии, США, Индонезии и Бразилии. Уровень образованности и профессиональной подготовки российских граждан таков, что они способны, по признанию зарубежных партнеров из самых разных стран, решать любые технические и экономические проблемы, адаптироваться к различным условиям производственной и коммерческой деятельности. Система высшего образования в стране по-прежнему готовит надежные и перспективные кадры по современным направлениям развития человеческого общества в русле мировых тенденций. Одним из доказательств высокого профессионального уровня российских специалистов в области естественных наук является высокий спрос на них практически во всех развитых странах.

В последние годы все больше российских граждан, имеющих образование и опыт работы в сфере управления, маркетинга, финансов приглашаются на фирмы разных стран, работающие на рынках России или с российскими партнерами. Вместе с тем в стране еще не найден механизм максимально эффективного использования людских ресурсов. Вообще проблема эффективности их использования резко обострилась, поскольку Россия стала терять многие миллиарды долларов на “утечке человеческого капитала” из страны, т.е. перед ней возникла проблема, которая ранее считалась присущей только развивающимся странам. Общим благоприятным фоном для решения этой проблемы может стать установление в стране соответствующего социального климата, характерного для обществ с развитой экономикой. Именно потому, что должным образом не приведены в действие человеческие ресурсы, Россия замыкает первую восьмерку развитых стран мира по объему производимого в настоящее время валового внутреннего продукта Экономический потенциал России не востребован в полной мере.

Страна имеет огромные резервы для интенсификации своего экономического роста. По объему валового внутреннего продукта Россия замыкает первую восьмерку развитых стран мира. Подсчеты на основе различных методик (по паритету покупательной способности валют или по обменному курсу) на сегодняшний день показывают, что ВНП России едва достигает 10 % ВНП США. Российский показатель ВНП на душу населения меньше американского более чем в 5 раз. До сих пор Россия может соперничать на равных с США как космическая держава. Благодаря мировому признанию российских технологий в ракетостроении и освоении Космоса вообще, Россия сотрудничает в этой области со многими развитыми странами. В целом высокие технологии в различных отраслях российской экономики опираются на сложившиеся в последние десятилетия научные традиции и школы, которые при наличии адекватного экономического механизма вполне могут помочь стране реализовать все ее возможности.

В настоящее время высказываются различные точки зрения относительно путей включения России в мировые интеграционные процессы.

Но, несомненно то, что успешное решение этой зависит, по нашему мнению, от нескольких факторов:

• во-первых, от результатов деятельности Правительства по оздоровлению национальной экономики путем ее структурной перестройки и перехода к рыночным условиям хозяйствования;

• во-вторых, от создания действенных законодательных, организационных, материальных и технических предпосылок для этого.

Как показал анализ проблем интеграции в мировое хозяйство других стран, основным условием создания жизнеспособной экономики переходного периода является ее открытость. В условиях открытой экономики цены мирового рынка прямо или косвенно определяют цены на отечественную продукцию и делают это намного эффективнее, чем любой государственный орган. Важным преимуществом открытой экономики является ее значение для борьбы с монополизмом. Отмечая роль мирового рынка как мощного средства борьбы с монополизмом и решения проблемы эффективного функционирования народного хозяйства в переходный период, необходимо исходить из того, что делать экономику страны открытой следует только при условии экономической оценки и экономической защиты ее ресурсов. Только в этом случае можно избежать рисков негативных проявлений в экономике под воздействием ее открытости и получить положительные результаты воздействия мировой экономики и мирового рынка на российскую экономику в этих условиях. Перед лицом развертывания глобализационных процессов Россия оказалась в исключительно сложном положении. В результате радикальной либералистской реформы страна отброшена на несколько десятилетий назад, в то время как большинство других стран мира в условиях относительно благоприятной экономической конъюнктуры быстро продвигалось вперед. Если СССР прочно занимал второе место после США по абсолютному объему валового внутреннего продукта, то постсоветская Россия оказалась на 12 месте, уступив не только семерке ведущих промышленно развитых стран, но и Китаю, Индии, Бразилии и Мексике.

Межевание 2022

Межевание 2022

Местное самоуправление 2022

Местный бюджет 2022

Миграционная карта 2022

Миграция 2022

Структура, проблемы и особенности развития экономики России в 2019-2022 году: место страны в мировой экономике

В 2022 году истекает формальный срок действия Концепции долгосрочного социально-экономического развития России от 2008 года. По ряду целевых показателей документа дедлайн фактически продлен — они стали национальными целями, закрепленными майским указом президента Владимира Путина в 2018 году.

Концепция социально-экономического развития России до 2022 года, разработанная Минэкономразвития, была утверждена правительством в ноябре 2008 года.

На первом этапе — до 2012 года — предполагалось создание базовых нормативных документов и начало их реализации. Однако в 2008 году из-за глобального финансового кризиса цели концепции во многом стали нереализуемыми уже на старте.

В 2011–2012 годах эксперты ВШЭ и РАНХиГС разрабатывали новый документ, ставший известным как Стратегия-2020. Как пояснял Владимир Путин, программу по второму этапу концепции 2008 года необходимо было откорректировать в связи с изменениями, которые внес финансовый кризис.

В марте 2012 года авторы представили итоговый доклад из более чем 800 страниц, предполагавший переход России на постиндустриальную модель развития и рост ВВП минимум на 5% в год. Но Стратегия-2022 так и не была рассмотрена и утверждена правительством. А концепция долгосрочного социально-экономического развития, принятая в 2008 году, не была упразднена и формально остается действующей.

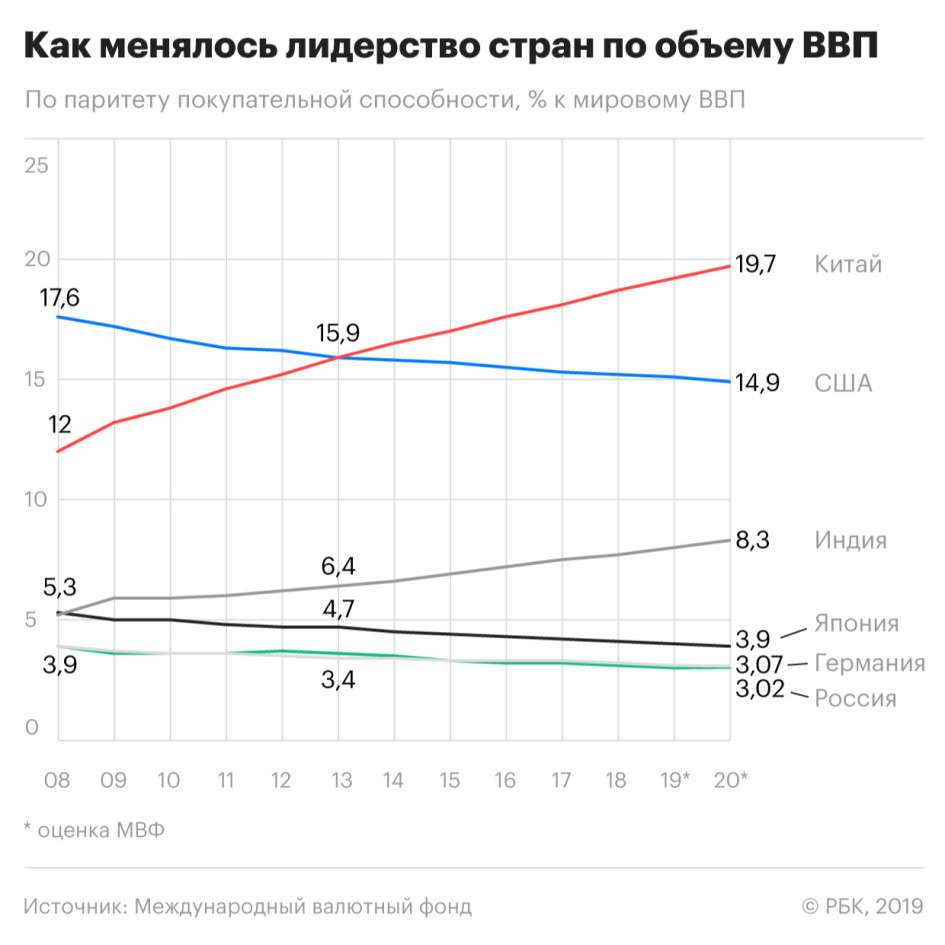

Россия в пятерке мировых лидеров по ВВП

«В 2015–2022 годах Россия должна войти в пятерку стран-лидеров по объему ВВП (по паритету покупательной способности)», — говорилось в концепции.

- Россия по доле в мировом ВВП на протяжении многих лет делила пятое-шестое место с Германией, в 2011–2014 и 2016 годах опережала ее.

- По итогам 2018 года Россия находится на шестом месте (3,1% мирового ВВП). Первая пятерка представлена Китаем (18,7%), США (15,2%), Индией (7,7%), Японией (4,1%) и Германией (3,2%).

- Вхождение России в пятерку крупнейших экономик мира закреплено в качестве национальной цели майским указом 2018 года. Согласно прогнозным расчетам МВФ, Россия в предстоящие годы все-таки обойдет Германию по доле в мировом ВВП, но к 2024 году уступит место в пятерке Индонезии.

За счет создания «модели инновационного социально ориентированного развития» в совокупности с традиционными конкурентными преимуществами в энергосырьевом секторе экономика должна к 2022 году выйти «на траекторию долгосрочного устойчивого роста со средним темпом около 6,4–6,5% в год», говорилось в концепции.

Концепция обещала прорыв в повышении эффективности человеческого капитала и создании комфортных социальных условий, либерализацию экономических институтов и усиление конкурентности бизнес-среды, ускоренное распространение новых технологий и развитие высокотехнологичных производств.

- Фактические темпы роста экономики оказались далеки от спрогнозированных в 2008 году. Среднегодовой рост ВВП в 2014–2018 годах составил лишь 0,5%. В 2022–2022 годах рост, согласно прогнозу Минэкономразвития, составит 1,3–1,7%.

- Ускорение экономики ожидается только с 2022 года, до 3,1–3,3%, но при условии реализации обширной программы улучшения делового климата, снижения административных барьеров для бизнеса, цифровизации и т.д.

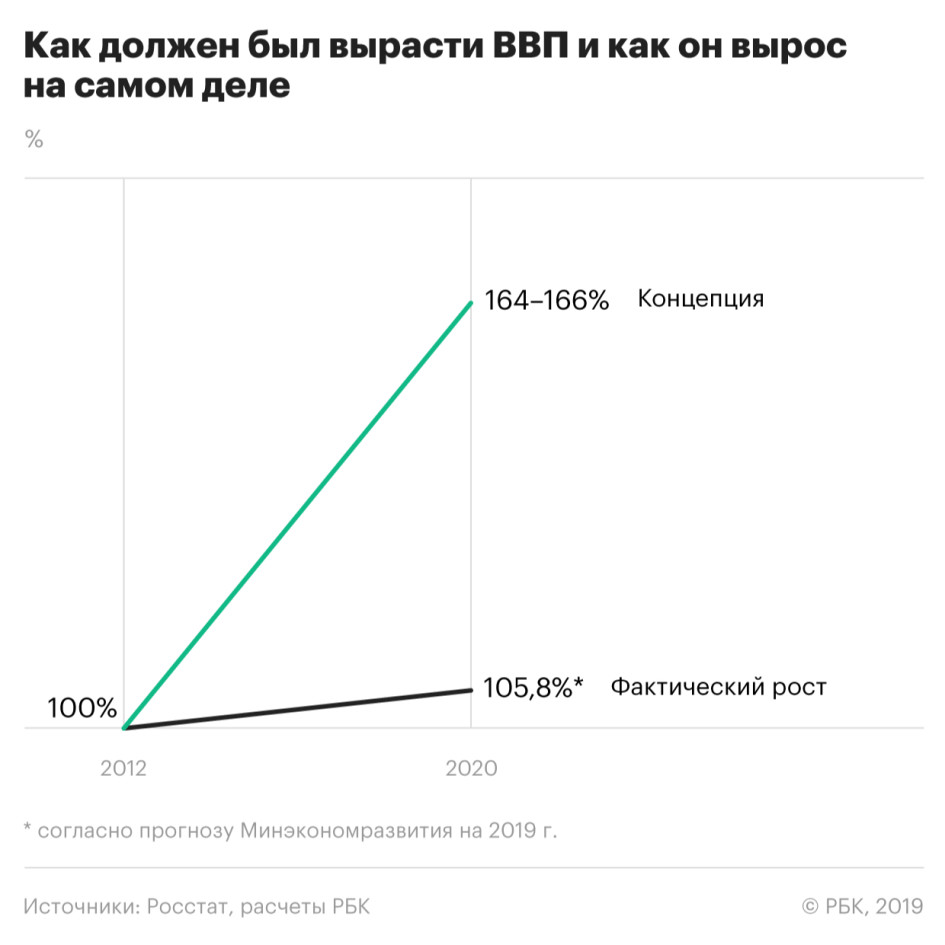

- К 2022 году по сравнению с 2012 годом реальный ВВП должен был вырасти на 64–66%, следует из концепции. Но если проанализировать фактическую динамику ВВП с 2012 года, то получится, что в 2013–2022 годах он вырос на 5,8% (с учетом последних прогнозов властей по текущему году).

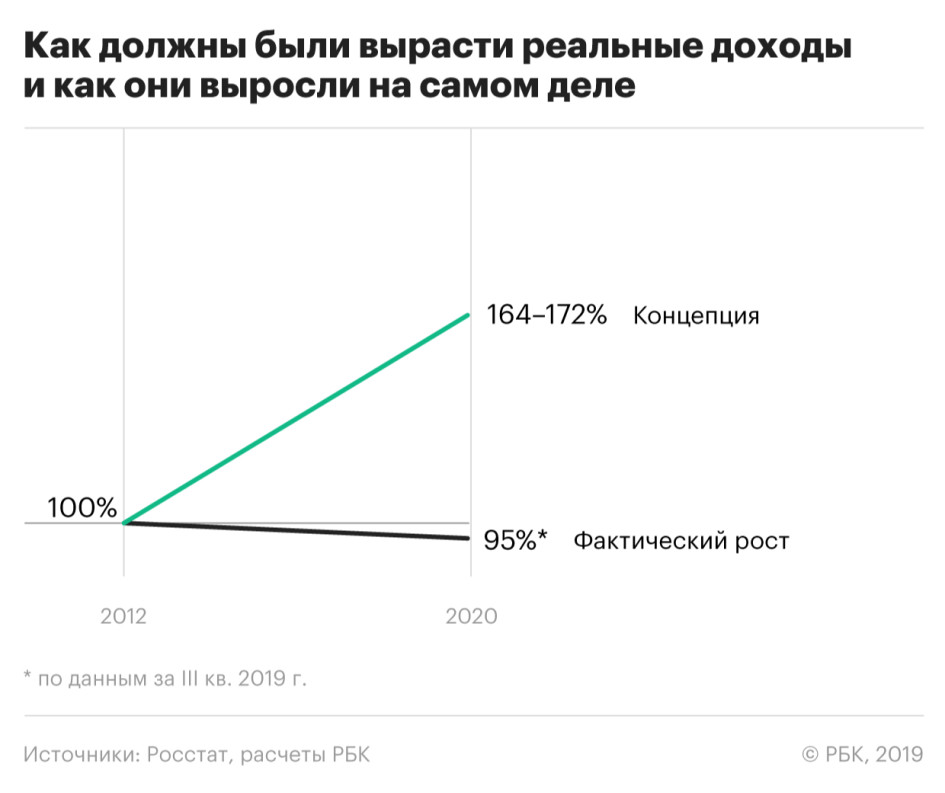

Реальным доходам обещали рост на 70%

Концепция декларировала цель увеличить реальные располагаемые доходы населения по итогам 2022 года на 64–72% по сравнению с 2012 годом. Однако если в 2007–2013 годах доходы населения росли (на 22% в общей сложности), то с 2014 года началось их сокращение.

- По данным Росстата, с 2014 года наблюдается непрерывная отрицательная динамика, которая сменилась околонулевым ростом только в 2018 году.

- В третьем квартале 2022 года Росстат зафиксировал резкий рост реальных доходов — сразу на 3% (к соответствующему периоду прошлого года). Это озадачило экономистов, указавших на «нестыковки» этих данных с отрицательной динамикой других экономических показателей.

- В общей сложности, с 2012 года к третьему кварталу 2022 года реальные располагаемые доходы россиян сократились примерно на 5%.

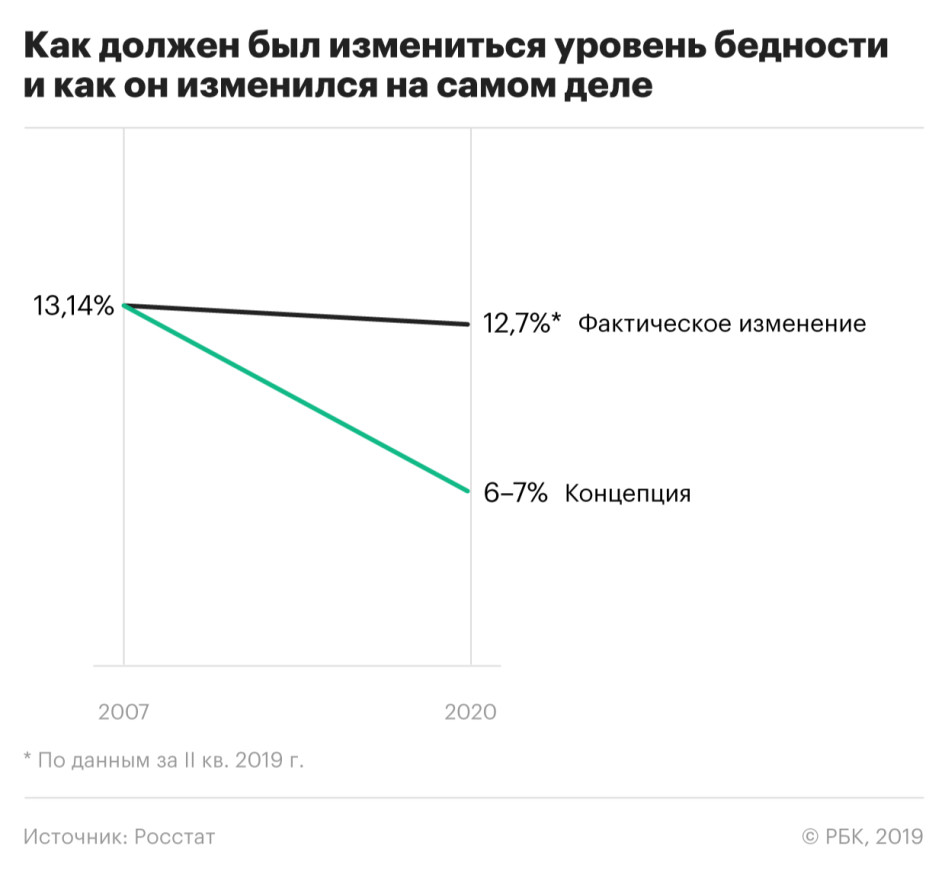

Бедных станет вдвое меньше

Еще одна цель концепции на 2022 год — снижение уровня абсолютной бедности с 13,4% в 2007 году до 6–7%, а также увеличение среднего класса до более половины населения.

- Уровень бедности снижался с 2008 по 2012 год, когда доля населения с доходами ниже прожиточного минимума опустилась до 10,7%. Затем количество бедных опять стало расти и по итогам 2016 года составило 13,3%.

- После снижения в 2017–2018 годах в нынешнем показатель начал вновь подниматься: по итогам второго квартала 2022 года Росстат зафиксировал рост до 12,7%: за чертой бедности живут 18,6 млн человек.

Цель, обозначенная в концепции, сохраняется, но ее продлили до 2024 года. Согласно майскому указу президента, к этому времени уровень бедности должен снизиться в два раза, то есть до 6,6%. Вице-премьер Татьяна Голикова называла эту задачу самой сложной из всех обозначенных в указе.

Что касается среднего класса, то сейчас к нему можно отнести порядка 38% россиян, подсчитали в ВШЭ. При этом полностью соответствуют всем критериям среднего класса лишь 10,3 млн человек, или 7% по всей стране. В свою очередь, экономисты Альфа-банка утверждают, что доля среднего класса в России сократилась до минимума за 15 лет и составила в 2018 году 30%.

Больше квартир и меньше насилия

Концепция гласит, что уровень смертности от насильственных причин должен снизиться к 2022 году примерно вдвое.

- Согласно данным Росстата, в 2007 году от внешних причин, куда входят как насильственные смерти, так и несчастные случаи, умерли 259,4 тыс. человек.

- В 2018 году количество таких смертей составило 144,6 тыс., что в 1,8 раза меньше показателя 2007 года. В расчете на 100 тыс. человек населения смертность от внешних причин снизилась до минимума с 1965 года.

- Впрочем, демографы предполагают, что часть насильственных смертей может маскироваться за показателем «повреждений с неопределенными намерениями», который в последние годы растет.

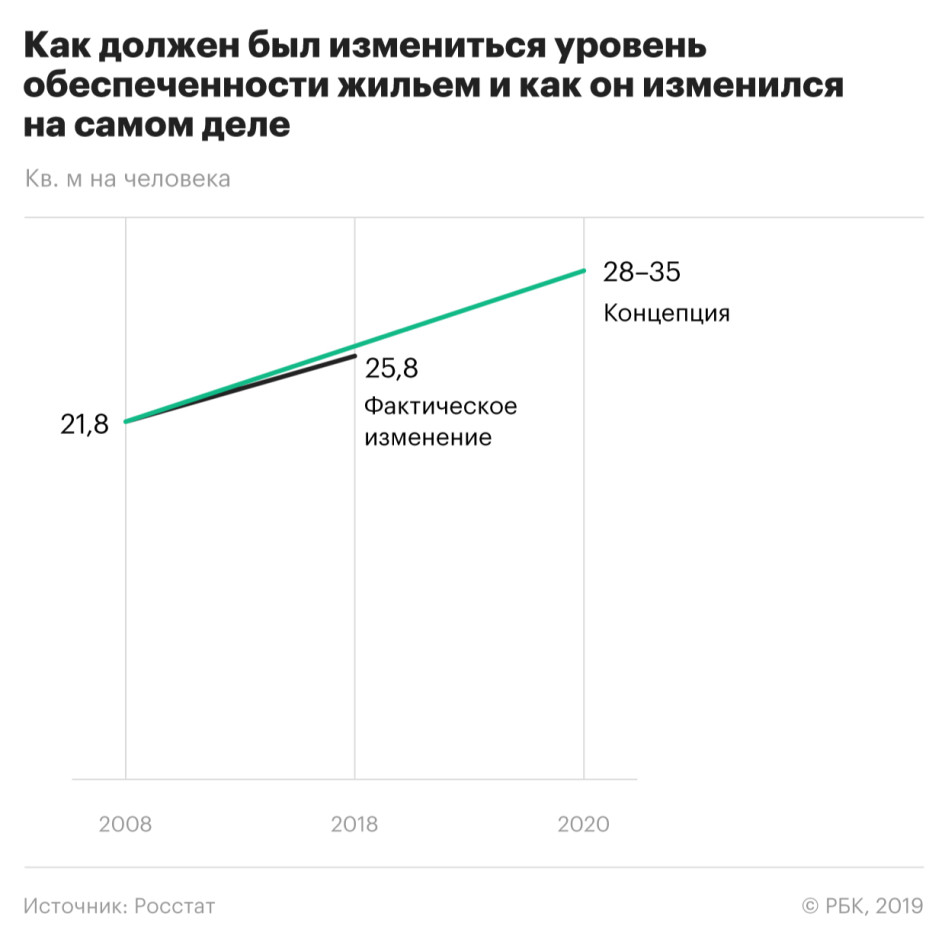

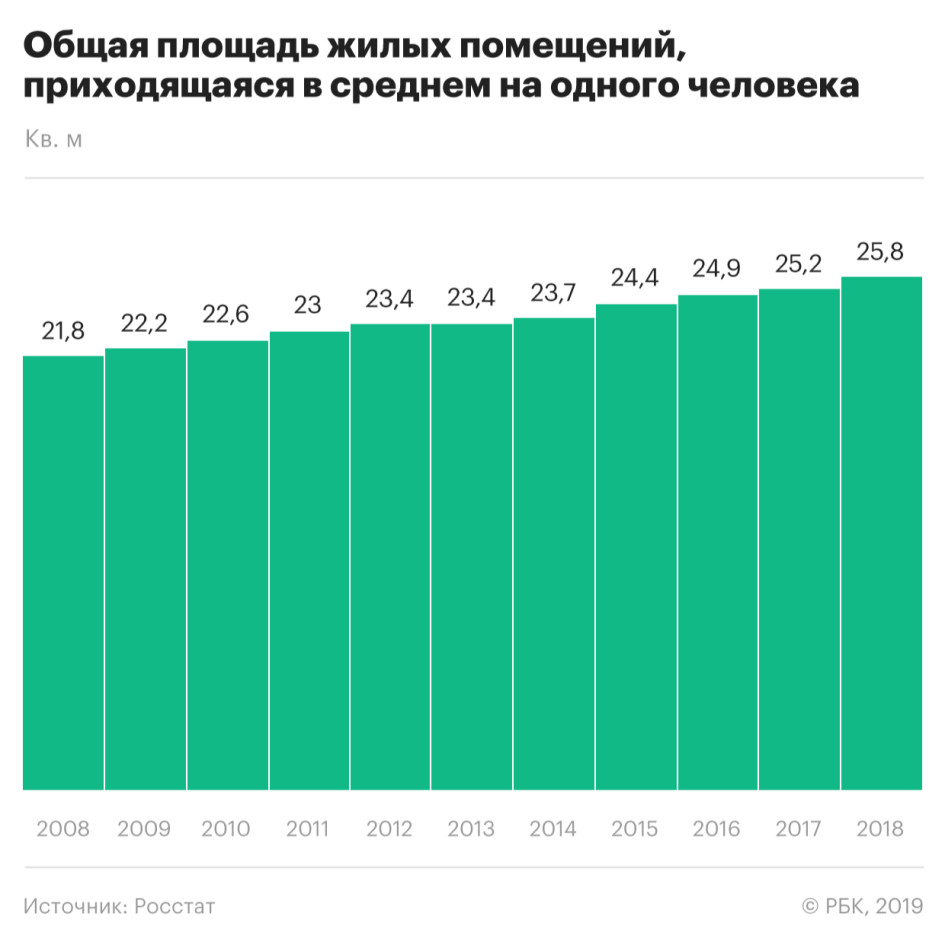

Средний уровень обеспеченности жильем к 2022 году должен был достигнуть 28–35 кв. м на человека (или около 100 кв. м на среднестатистическую семью). По данным Росстата, в 2018 году в среднем на одного человека приходилось 25,8 кв. м жилья.

Рост инвестиций в человеческий капитал

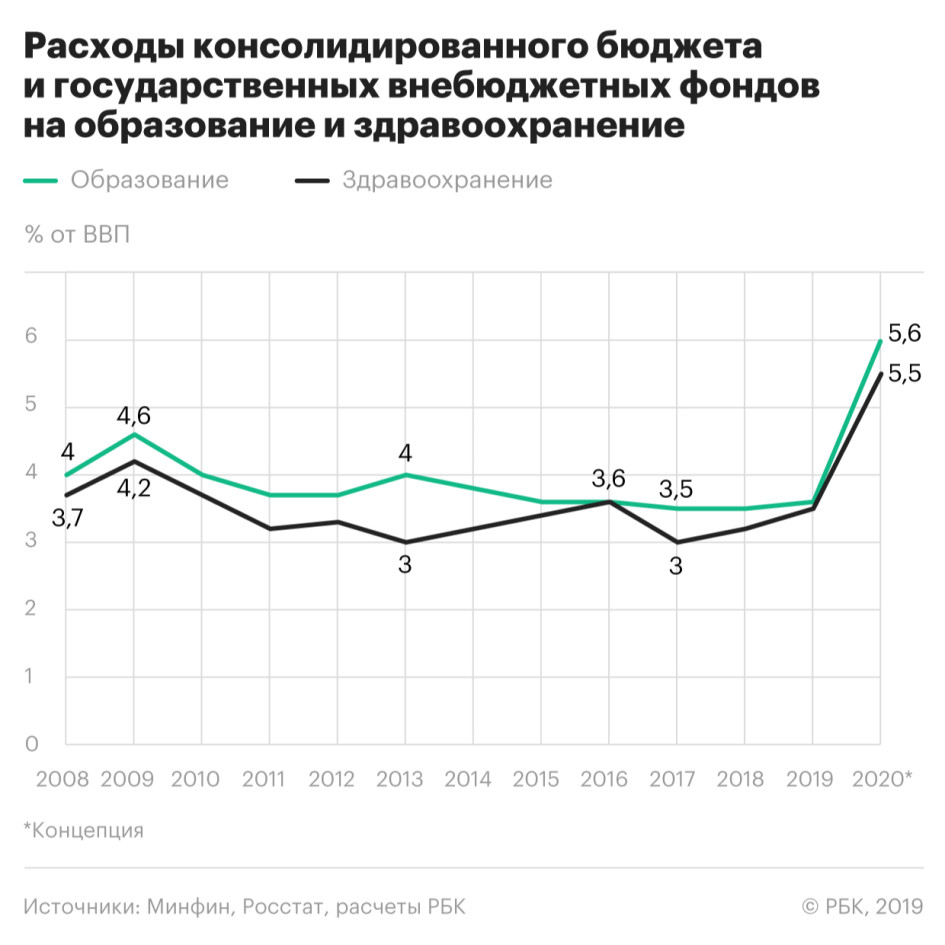

Концепция предусматривала перераспределение бюджетной системы в пользу расходов на развитие человеческого потенциала — с 8,6% ВВП в 2007 году до 11–11,7% ВВП в 2022 году. В частности, расходы на здравоохранение должны увеличиться с 3,6% ВПП до 5–5,5%, на образование — с 4 до 5–6% ВВП.

О том, что цели остались невыполненными, недавно напомнил глава Счетной палаты Алексей Кудрин во время первого чтения проекта бюджета на 2022–2022 годы в Госдуме. «Помните, у нас была Концепция долгосрочного развития, мы ее еще называли «План Путина», принята в 2008 году? Там заложен бюджетный маневр — рост расходов бюджетной системы на здравоохранение и образование — до 5% ВВП по каждому», — сказал он.

По словам Кудрина, «вообще такое решение когда-то принималось» на уровне правительства и «Единой России». «Но мы пока находимся на уровне меньше, чем было 11 лет назад», — констатировал он.

Расходы на развитие образования в ближайшие три года планируются в среднем на уровне 3,7% ВВП, на здравоохранение — 2,9% ВВП, указывает Счетная палата в заключении на проект бюджета. Для сравнения аудиторы приводят данные по странам «Большой семерки»:

- в Великобритании в 2018–2022 финансовом году расходы на здравоохранение составили 7,2% ВВП, на образование — 4,2% ВВП;

- в США на 2022–2022 годы на обязательные расходы по здравоохранению предусмотрено 10,1% ВВП ежегодно;

- во Франции в 2022 году на здравоохранение заложено 8% ВВП, на образование — 4,7% ВВП.

Почему стратегия осталась нереализованной

В 2008 году, когда утверждалась Концепция долгосрочного развития, реальность виделась по-другому, рассуждает главный экономист Альфа-банка Наталия Орлова. До 2008 года экономика в среднем росла на 7% в год, и после кризиса 2008–2009 годов многие экономисты были уверены, что Россия вернется на траекторию шестипроцентного роста, напоминает она.

По словам Орловой, концепция представляла собой «оптимистичный сценарий, со ссылкой на историю прошлого десятилетия» [до 2008 года]. Концепция писалась в то время, когда исходили из совершенно других экономических, геополитических, социальных предпосылок, солидарна руководитель направления Deloitte по оказанию услуг финансовым институтам России и СНГ Екатерина Трофимова. «На фоне кризиса и санкций ситуация полностью поменялась. Объективно это был маловероятный план для исполнения», — отмечает она.

Санкции, введенные против России после присоединения Крыма, повлияли на замедление экономики лишь отчасти, считает Орлова. «Ежегодно мы из-за санкций по состоянию на 2018 год теряли 0,5% ВВП, а с точки зрения потенциального роста — 0,3%. Это не тот масштаб проблемы, которая могла бы объяснить расхождение между желаемыми 6% и фактическими 1–2% роста», — сказала она.

Экономика растет медленнее из-за структурных ограничений, например, демографических, и спада инвестиционной активности, пояснила экономист. «Инвестиционный рост до 2008 года был гораздо более интенсивным, особенно частного сектора. После 2008 года инвестиции росли, но в большей степени за счет госсектора», — отметила она.

По мнению Орловой, долгосрочные стратегии развития пишутся не для выполнения на 100%, а для создания образа будущего, исходя из которого государство будет планировать свои действия. И на момент создания в 2008 году концепция развития до 2022 года была вполне оптимальной.

«Проблемы возникают тогда, когда мы стратегию цементируем, 10 лет живем с каким-то планом, а потом смотрим — не выполнили. Стратегия должна быть живой, это некий ориентир, она должна постоянно обновляться в процессе прихода каких-то новых событий, новой статистики. Реальность же меняется постепенно, и эти изменения нужно в стратегию инкорпорировать, — подчеркивает Орлова. — У нас есть такая проблема, что мы формируем стратегию, потом о ней забываем, через пять лет достаем, выясняем, что она не сбылась, говорим, что она плохая, и придумываем новую».

Планирование в России часто основывается на «ожиданиях и пожеланиях», а не на просчитанных макроэкономических прогнозах, замечает Трофимова. «Уровень выполнения таких стратегий достаточно низкий. Кроме того, у нас все еще очень волатильная макроэкономическая ситуация, и это осложняет прогнозирование», — заключает она.

Чего ждать от экономики России в 2022 году: перспективы и прогнозы экспертов

Конец 2018 года принес российским инвесторам новые тревоги – рубль ослабел, позволив курсу доллара США приблизиться к отметке в 70 руб., фондовый рынок упал, и индекс ММВБ потерял 10% за декабрь. Граждане тоже заволновались, так как падение национальной валюты, увеличение НДС и пенсионная реформа 2018 вынуждают их больше экономить и заставляют переживать о судьбе экономики России в 2022.

Что ждет экономику России в текущем году: официальные прогнозы и перспективы

Финансовые эксперты проанализировали внутренние и внешние факторы, оказывающие давление на российскую экономику, составили прогнозы и осветили перспективы на 2022 год.

Прогноз Минэкономразвития РФ

Представители Министерства экономического развития считают, что с учетом ужесточения санкций в 2022 стоит ожидать:

- острого дефицита госбюджета и его урезания на 5%;

- сокращения объемов нефтедобычи на 52 млн тонн до уровня 675 млрд тонн в год и уменьшения экспорта черного золота до отметки 140 млрд тонн;

- увеличения объема экспорта энергоресурсов до 247.2 млн тонн;

- восстановления экономики РФ к концу 2022 при условии, что курс нефти закрепится выше 70$;

- повышения цен на газ для физлиц на 3% и для юридических лиц на 2%;

- рост тарифов на транспортные и пассажирские перевозки в среднем на 4.3%;

- увеличение цен на электричество для населения и промсектора на 5.3%.

Максим Орешкин, занимающий пост главы Минэкономразвития, заявил, что в 2022 РФ добьется подъема экономики в диапазоне 3-3.5%, хотя официально ведомством задокументированы другие цифры: 2.2-3.1%.

С наступлением 2022 сотрудники Минэкономразвития внесли поправки в прогноз, отметив ухудшение экономической ситуации. Из-за этого при реализации наиболее оптимистичного сценария подъем экономики не превысит 2%, но надеяться на это сложно, так как последние данные по ВВП оказались рекордно низкими и показали снижение на 0.3%.

Прогноз Высшей школы экономики (ВЭШ)

Представители ВШЭ называют прогнозы от Минэкономразвития не соответствующими реальности, так как незначительный рост экономического развития в 2018 обусловлен «подарком» от выросшей в цене нефти, а в 2022 экономику ждет затяжной период стагнации. В ВШЭ считают – РФ отстанет от показателей развития мировой экономики в 7-8 раз. Аналитики школы отмечают высокую зависимость между благосостоянием страны и объемами экспорта сырья, хотя правительство обещало переориентировать отрасли и развивать инновации, призванные устранить режим «сырьевой трубы». В 2022 ожидают роста максимум на 0.5% и это при условии, что курс нефти удержится на текущих позициях или подрастет – доля доходов от экспорта черного золота составляет 60% от всей валютной прибыли РФ.

Директор центра развития ВШЭ отметил:

- Доходы отраслей, не связанных с экспортом сырья, продолжат падать.

- Рост фонда заработной платы на 5% – это не повод для радости, так как количество занятого населения уменьшилось на 2%, что на фоне сокращения предприятий в малом бизнесе говорит о заметном падении доходов населения.

- Индекс розничной торговли в 2022 снизился на 13.1% по сравнению с докризисными значениями 2014 года.

- Строительный сектор «просел» на 7.8%, обрабатывающий – на 0.5%.

- Индекс спроса домашних хозяйств достиг значений 2011 года, потеряв 10%.

Экономика РФ держится на субсидиях государства и сырьевых госкорпорациях, за что эксперты называют ее «костыльной».

Прогноз АВТ, РАНХиГС и Центра Е. Гайдара

Аналитики Академии внешней торговли (АВТ), Центра Е. Гайдара и Российской академии народного хозяйства и государственной службы (РАНХиГС) решили составить на 2022 совместный прогноз. Эксперты этих ведомств сходятся во мнении, что попытка роста экономики РФ – коррекционное восстановление, поэтому ожидать долгосрочного стабильного укрепления и преодоления 2% барьера экономического развития в период 2019-2022 не стоит. Представители трех служб не согласились с оценкой текущей ситуации от Минэкономразвития и составили 2 наиболее вероятных, по их мнению, сценария:

- В случае консервативного – нефть упадет до 40.7-41.8 $, что обусловит рост ВВП максимум на 0.7-0.8% и поднятие кредитных ставок до уровня 16.5%. Доходы граждан незначительно подрастут, прибавив от 0.5 до 1% в 2022.

- При инерционном – нефть Urals удержится выше 55 $, что стимулирует рост ВВП на 1.3% и увеличение доходов простых граждан на 1.5%.

Каждый сценарий предполагает, что ЦБ России удержит инфляцию в пределах 4-5% годовых, но эксперты в это не верят.

Из-за санкций Россия столкнется с падением фондового рынка, ростом национальной валюты и оттоком инвестиционного капитала. Российские предприятия, которым открыты валютные кредиты в западных банках, рискуют получить прошение о досрочном погашении задолженности.

Прогноз Института стратегического анализа ФБК

В институте ФБК уверены – кризис в РФ продолжит развиваться. Причинами негативного прогноза называют санкции и нестабильный курс нефти. Если черное золото не закрепится в стоимости выше 60 $ за баррель, то экономика под угрозой, так как бюджет России продолжает оставаться зависимым от доходов экспорта сырья. Среди признаков кризиса эксперты института выделяют:

- сокращение числа предприятий малого бизнеса;

- падение на 2% в с/х;

- снижение на 3% в строительной сфере;

- продолжающееся падение доходов населения.

Игорь Николаев, возглавляющий Институт стратегического анализа ФБК, назвал дополнительные риски:

- негативное отношение к политике РФ в мире;

- угроза продления решения ОПЕК о сокращении объемов нефтедобычи;

- увеличение объемов разработки сланцевой нефти в США.

В отношении роста соцгарантий Николаев отметил, что это предвыборная уловка, не подкрепленная экономическими показателями. Россия не победила кризис, а понемногу подстроилась под него.

Негативные факторы, остановившие развитие экономики, не ликвидированы, поэтому в лучшем случае ВВП в 2022 году не покажет отрицательной динамики, удержавшись на отметке 0%.

Изменение основных показателей

Сбор данных для Минэкономразвития показывает, что ожидать положительных изменений в 2022 году россиянам не приходится.

По предварительной информации, оптимистичный прогноз роста внутреннего валового продукта РФ – 1.3%. Ранее оценка ВВП составляла 1.4%, но с учетом полученных в начале 2022 года данных, прогнозные значения скорректировали в худшую сторону.

Радоваться даже такому мелкому приросту ВВП не приходится – с ним РФ отстанет от прочих стран. Статистика позволяет судить, что уровень мирового ВВП в 2022 составит 3-4%.

Инфляция

Предположительно, инфляция в 2022 удержится на отметке 4.3%. Эти параметры будут заложены для индексации минимального размера оплаты труда (МРОТ) и минимальной ЗП. Эксперты называют указанное значение чрезмерно оптимистичным, так как увеличение НДС и акцизных сборов, а также ослабление национальной валюты скоро повлияют на цены, ускорив темпы инфляции.

Курс рубля

В первом полугодии 2022 рубль продолжит слабеть, но летом динамика немного изменится на фоне сезонности, и курс национальной валюты по отношению к американскому доллару вернется в диапазон 63-64 руб. Здесь рубль найдет локальный максимум, после чего продолжит падать. Аналитики предсказывают стремительное повышение курса доллара и евро в 4 квартале 2022.

В ЦБ России заявляют, что курс доллара не поднимется выше 70 руб., но аналитики коммерческих банков ждут пару USD/RUB к завершению 2022 в границах 80-90 руб. за 1 доллар США.

Инвестиции

В Министерстве экономики ожидают оттока инвестиционного капитала. Исходя из текущих сведений, предполагается, что рост привлеченных средств составит 3%. Сравнивая это значение с показателями европейских государств, приходится констатировать – оно ничтожно мало. Эксперты называют главной причиной падения объемов инвестирования санкции против РФ и Крыма.

Промышленность

От промышленной сферы РФ в 2022 ждут снижения темпов роста. В соответствии с прогнозными значениями, они удержатся в диапазоне 2.1-2.4%. Причем эксперты указывают – реальные объемы производства будут на порядок ниже.

Доходы населения

По предположениям экспертов, уровень роста доходов населения упадет до 1% в 2022, то есть он будет на 2.4% ниже, чем в 2018. Учитывая ожидаемые темпы роста инфляции, даже при оптимистичных прогнозах, рост доходов простых граждан не перекроет повышения цен и тарифов.

Безработица

В соответствии с прогнозируемыми значениями, в 2022 высокооплачиваемую работу и рабочие места найти будет непросто, из-за чего коэффициент безработицы в стране продолжит колебаться в диапазоне 4.5-5%.

Прогноз Всемирного банка и агентства Goldman Sachs

Представители Всемирного банка улучшили свои прогнозы в отношении экономического состояния России. Согласно их видению, параметры, определяющие темпы роста, останутся незначительными, но в лучшую сторону скорректирован прогноз по ВВП – с 1.4 до 1.8%. Причинами пересмотра прогноза выступили такие данные:

- Нефтяные котировки уверенно сохраняют восходящий тренд. Аналитики ожидают, что в 2022 курс черного золота удержится в диапазоне 50-60 $.

- Инвесторы на фондовом рынке РФ в начале 2022 заметно оживились.

- Экспортно-импортные операции демонстрируют рост объема.

В то же время эксперты отмечают – России нужно быть готовой к падению цен на нефть в долгосрочной перспективе – разработка сланцевых залежей и внедрение новых технологий в нефтедобывающую сферу приведут к падению себестоимости черного золота, что позволит отдельным поставщикам демпинговать и вытеснять с рынка игроков наподобие РФ, где стоимость добычи остается довольно высокой. В таких условиях темпы развития экономики России будут отставать от показателей государств БРИКС в 3 раза, а от мировых – в 2 раза. В период 2022-2024, по мнению аналитиков, рост экономики РФ составит 4%, США – 14% и Китая – 38%.

Прогноз агентства Goldman Sachs

Представители банка Goldman Sachs ожидают улучшения экономической ситуации в России, но отмечают, что изменения будут несущественными. По их прогнозу, динамика восстановления составит 2.8-3% в 2022. Позитивным фактором Goldman Sachs считает рост цен на нефть, но давление внешнеэкономических и внешнеполитических факторов не позволит экономическим показателям России вернуться в 2019-2022 годах к докризисным значениям.

Мнения независимых экспертов

Независимые аналитики схожи в своих прогнозах относительно того, что Россию ждут непростые времена.

Прогноз Никиты Масленникова

Никитой Масленниковым, руководителем направления по экономике и финансам Института современного развития, высказано мнение о том, что 2022 станет годом потрясений. Главным событием он называет последствия увеличения НДС, так как предугадать всестороннее влияние этого события в сложившихся условиях невозможно. Среди очевидных последствий увеличения налога на добавочную стоимость Масленников отмечает:

- рост инфляции на протяжении всего года;

- снижение индекса деловой активности;

- падение платежеспособности населения;

- уменьшение объемов инвестиций.

Масленников уверен, что падение темпов роста ВВП неизбежно, а если санкции не снимут и ужесточат, то экономика России столкнется в 2022 с рецессией. Среди других важных событий эксперт выделяет следующие:

- Подготовка к запуску национальных проектов происходит не так, как планировали, из-за чего привлечение новых инвестиций под вопросом.

- Пенсионная реформа принята, но не введена, поэтому необходимо доработать новую модель накоплений, чтобы она заработала с 2022.

- Для предпринимателей неясны условия ведения бизнеса, поэтому в первом квартале 2022 правительство должно прояснить текущую ситуацию и перспективы ее развития.

- Мировая экономика на грани рецессии.

Исходя из этого, Масленников считает, что Россия переживет новый кризис, который не приведет к таким серьезным последствиям, как в 2008, но продлится значительно дольше.

Прогноз Агвана Микаеляна

А. Микаелян, входящий в совет директоров «ФинЭкспертиза», сообщил, что среди положительных изменений в экономике РФ в 2022 он ожидает увидеть:

- упрощение условий оформления юридических лиц;

- повсеместное внедрение электронного документооборота.

Негативных факторов, по мнению Микаеляна, будет больше:

- рост НДС спровоцирует увеличение инфляционного давления;

- поднимутся кредитные ставки;

- ужесточится налоговый контроль;

- «белым» предпринимателям придется либо уходить с рынка, либо переходить в серую зону.

При этом эксперт подчеркивает, что в начале 2022 года не наблюдается усиления внешних факторов риска, ситуация на сырьевых рынках стабильна, а рубль в январе укреплялся, даже несмотря на возобновленные Банком России валютные интервенции.

Прогноз Бориса Хейфеца

Профессором Хейфецом, работающим в Финансовом университете при Правительстве РФ, было отмечено, что экономика России готовится к ужесточению действующих санкций и введению новых. Поэтому ожидать роста благосостояния граждан и увеличения темпов экономического развития в 2022 не приходится. Из положительных тенденций Хейфец выделяет:

- укрепление дружественных отношений с Китаем, Индией, Японией;

- снижение внешнего долга;

- увеличение объемов транзита на Северном морском пути.

Профессор ожидает, что правительство доработает законодательство в сфере экономики и внедрит инициативы, поддержанные бизнесом. Пока же, по мнению Бриса Ароновича, происходит обратное – правительство давит на предпринимателей, и ярким тому подтверждением служит поднятие НДС. Анализируя прогнозы экономических ведомств и независимых экспертов, приходится констатировать, что экономика России в 2022 году продолжит страдать от разразившегося кризиса. Поэтому гражданам лучше готовиться к росту цен и ослаблению рубля, а бизнесу – адаптироваться к новым реалиям, чтобы выжить в условиях не краха, но развивающейся рецессии.

Экономика России в 2022 году – рецессии не произошло, как и ускорения

Замедление экономики в первой половине 2022 г. может быть связано с произошедшим еще в 2018 г. ухудшением ожиданий бизнеса относительно перспектив развития и роста загрузки мощностей. Это проявилось в постепенном замедлении инвестиционной активности, вылившемся в 2022 г. в снижение объема инвестиций в сегменте крупного и среднего бизнеса на 1,1%. При этом, помимо инвестиционного спроса, в 2022 г. резко сократился вклад экспортного спроса в прирост ВВП. Все это происходит на фоне замедления третьей опоры экономики – спроса потребительского, что делает перспективы ускорения роста российской экономики, неожиданно выросшей в 2018 г. на 2,3%, весьма туманными. Впрочем, есть и некоторые положительные сигналы, для усиления которых необходимы шаги по поощрению предпринимательского духа, повышению склонности к инвестированию, усилению мер целенаправленной макроэкономической корректировки на основе, прежде всего, органического сочетания бюджетно-налоговой и структурной политики.

Замедление экономики в первой половине 2022 г. может быть связано с произошедшим еще в 2018 г. ухудшением ожиданий бизнеса относительно перспектив развития и роста загрузки мощностей. Это проявилось в постепенном замедлении инвестиционной активности, вылившемся в 2022 г. в снижение объема инвестиций в сегменте крупного и среднего бизнеса на 1,1%. При этом, помимо инвестиционного спроса, в 2022 г. резко сократился вклад экспортного спроса в прирост ВВП. Все это происходит на фоне замедления третьей опоры экономики – спроса потребительского, что делает перспективы ускорения роста российской экономики, неожиданно выросшей в 2018 г. на 2,3%, весьма туманными. Впрочем, есть и некоторые положительные сигналы, для усиления которых необходимы шаги по поощрению предпринимательского духа, повышению склонности к инвестированию, усилению мер целенаправленной макроэкономической корректировки на основе, прежде всего, органического сочетания бюджетно-налоговой и структурной политики.

Приход осени ожидаемо активизировал дискуссию о путях ускорения экономического роста. Одной из причин этого стало появление официальных данных о росте экономики во втором квартале, когда ВВП вырос на 0,9% относительно того же периода прошлого года. Это заметно быстрее, чем в первом квартале (0,5% год к году), однако совокупный прирост за первое полугодие 2022 г. (0,7%) все равно оказался намного меньше, чем был в первом полугодии 2018 г. (2,0%). Такое замедление можно было ожидать, так как ускорение роста ВВП в 2018 г., как мы отмечали ранее, имело неустойчивый характер – в силу наметившегося в конце 2018 г. снижения инвестиционной активности (рис. 1), которое могло сигнализировать о том, что компании не ожидают увеличения спроса и загрузки мощностей. Так оно и случилось: замедление роста стало реальностью этого года.

Рис. 1. Динамика ВВП и инвестиций в основной капитал в реальном выражении в 2007–2018 гг. (прирост к предыдущему кварталу, сезонность устранена), п.п.

Источник: НИУ ВШЭ (Единая база данных, оперативная информация, URL: http://sophist.hse.ru/exes/tables/BRDATA.htm), расчеты Института “Центр развития” НИУ ВШЭ

Обновленные Росстатом в конце первой декады сентября данные о росте произведенного ВВП в 2022 г. также вызвали противоречивые мысли. С одной стороны, Росстат показал, что технической рецессии (то есть снижения выпуска со снятой сезонностью в течение двух кварталов подряд) в первой половине 2022 г. не произошло: и в первом, и во втором кварталах прирост ВВП относительно предыдущего квартала был, согласно пересмотренным данным, слабоположительным (0,17 и 0,16% соответственно) (рис. 2).

С другой стороны, очень высокий прирост ВВП в первом квартале 2018 г. (2,2% кв./кв. со снятой сезонностью, рис. 2) наводит на мысли о возможной перспективе пересмотра оценок роста ВВП в 2018 г. на 2,3%.

Рис. 2. ВВП в постоянных ценах (с исключением сезонного фактора)

Источник: Росстат (обновлено 9 сентября 2022 г.), расчеты Института “Центр развития” НИУ ВШЭ

Продолжится ли в дальнейшем замедление экономики, начавшееся в 2022 г.? Пытаясь ответить на этот чрезвычайно сложный и многомерный вопрос, отметим лишь некоторые интересные, на наш взгляд, нюансы, характеризующие текущую экономическую конъюнктуру как со стороны предложения (в частности, отраслевой структуры роста производства и инвестиций), так и со стороны спроса (в части вклада элементов конечного спроса в прирост ВВП в 2018 г. и в начале 2022 г.).

Как показывает отраслевая структура прироста валовой добавленной стоимости (ВДС) в 2022 г. по сравнению с соответствующим периодом 2018 г. (рис. 3), ситуация серьезно изменилась в негативную сторону как с точки зрения явного замедления прироста ВДС с 1,9 до 0,3% (что неудивительно, учитывая, что ВДС – это примерно 90% ВВП), так и с точки зрения соотношения растущих и падающих секторов. Если в первой половине 2018 г. из 19 укрупненных секторов рост наблюдался в 15, а снижение – в 4 секторах, то в первой половине текущего года это соотношение составило соответственно 8 и 12 (рис. 3), то есть число сокращающих выпуск секторов выросло в три раза. При этом в поредевшем ряду секторов–драйверов роста находятся в основном инфраструктурные отрасли (транспорт, электроэнергетика, гостинично-ресторанный бизнес, а также финансы), пришедшие на смену лидерам первой половины прошлого года – в частности, добыче и сельскому хозяйству. При этом финансовый сектор, по статистике нацсчетов, был среди лидеров по росту ВДС и в прошлом году.

Рис. 3. Прирост валовой добавленной стоимости по секторам во втором квартале относительно четвертого квартала предыдущего года (в постоянных ценах, с исключением сезонного фактора) в 2018–2022 гг. (ранжировано по убыванию прироста в 2022 г.), в %

Источник: Росстат (обновлено 9 сентября 2022 г.), расчеты Института “Центр развития” НИУ ВШЭ

Что касается изменения модели экономического роста со стороны конечного спроса, то наш анализ показывает, что замедление прироста ВВП в 2022 г. связано с уменьшением вклада прежде всего со стороны экспорта и валового накопления (рис. 4). Физические объемы экспорта и валового накопления основного капитала, составлявшие в первом квартале 2022 г. (более поздних официальных данных пока нет), соответственно 31,5 и 16,1% от всего ВВП в рыночных ценах, снизились в этом году относительно того же периода прошлого года на 0,4 и 3,1% соответственно. Это привело, по нашим оценкам, к отрицательному вкладу валового накопления основного капитала в прирост ВВП примерно в размере 0,5 п.п. (против +0,2 п.п. в 2018 г.); вклад чистого экспорта (экспорт минус импорт), хотя и остался положительным (0,2 п.п.), однако оказался гораздо меньшим, чем в 2018 г. (когда он составил почти 0,9 п.п.) (рис. 4).

Рис. 4. Прирост ВВП год к году (в %) и вклад в него элементов конечного спроса (п.п.)

* МОС – материальные оборотные средства.

Источник: Росстат, расчеты Института “Центр развития” НИУ ВШЭ

При этом в 2022 г. чуть ниже уровня 2018 г. оказался и вклад в ВВП конечного потребления (прежде всего, домашних хозяйств): 0,8 против 1,3 п.п. в 2018 г. Однако в условиях продолжающегося снижения реальных доходов населения и постепенного ужесточения выдачи потребительских кредитов, которые, видимо, и обеспечивают пока поддержку росту потребительского спроса, перспективы ускорения экономики в краткосрочном плане могут быть связаны не только с сохранением конечного потребления (в том числе государственного), но и с двумя другими основными элементами конечного спроса, а именно, с восстановлением экспортной активности и усилением (по мере роста загрузки имеющихся мощностей) активности инвестиционной.

Рассмотрим ситуацию с ростом инвестиций в первом полугодии 2022 г. подробнее. Доля инвестиций в основной капитал в ВВП в первом квартале 2022 г., по нашим расчетам, сохранилась на уровне первого квартала 2018 г. (15,7%), составив в целом за 2018 г. около 21%, что пока на 4 п.п. ниже среднесрочных ориентиров правительства.

В первом полугодии 2022 г. общий объем инвестиций в основной капитал (без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами) составил 5041,5 млрд руб. В реальном выражении это на 1,1% меньше, чем в первом полугодии 2018 г. Однако при выходе на уровень экономики в целом все-таки зафиксирован небольшой плюс (хотя и заметно меньший, чем в прошлом году): прирост инвестиций по полному кругу компаний и видов активности за тот же период Росстат определил в размере плюс 0,6% (против 4,3% в первом полугодии 2018 г.). Это означает, что объем инвестиций в сфере малого бизнеса и скрытой экономической активности, по оценке Росстата, в первом полугодии текущего года составил почти четверть всех инвестиций, а их прирост относительно того же периода прошлого года – плюс 5,8%. Учитывая возможность уточнения в будущем показателя совокупной инвестиционной активности, рассмотрим сейчас подробнее динамику инвестиций, оцениваемую на основе прямой статистической отчетности крупных и средних компаний.

При положительном приросте инвестиций в добычу полезных ископаемых темпы роста инвестиций в обрабатывающую промышленность оказались нулевыми (табл.1).

Структура инвестиций в обрабатывающую промышленность претерпевает некоторые изменения. Так, явный спад наблюдается в автомобильной промышленности, которая в прошлом неизменно была одним из лидеров по объемам инвестиций. Возможно, что один из факторов снижения – начавшееся сворачивание господдержки.

Еще более явный спад инвестиций видим в капиталоемкой (и ранее также занимавшей лидерские позиции) деревообрабатывающей промышленности. Возможно, сказался отказ от льготного режима (для крупнейших экспортеров) вывоза круглого леса (нулевых пошлин), что считалось важнейшим условием сохранения в силе крупных инвестпроектов.

Впрочем, есть сектора, где имеет место прирост инвестиций. В первую очередь, это производство текстильных изделий и одежды. Эта отрасль получила в последние годы определенное конкурентное преимущество за счет ослабления курса рубля. Сыграл свою роль эффект импортозамещения. Это же справедливо и для другого лидера полугодия – фармацевтической промышленности.

При этом, если фармацевтика наращивает и производство, и инвестиции, то текстильная промышленность производство не наращивает – имеют место “инвестиции на будущее”. В большинстве отраслей выпуск все же растет, однако наметилась тенденция к сокращению инвестиций на фоне расширения производства (рис. 5). Отраслей, сокращающих инвестиции при росте производства, уже больше, чем увеличивающих, чего ранее не наблюдалось. Такая ситуация может ассоциироваться с ослаблением желания инвестировать в силу усиления действия каких-то общеизвестных ограничений экономической активности внутри России, фиксируемых опросами Росстата (в частности, налоговой нагрузки на фоне повышения в этом году НДС).

Рис. 5. Прирост инвестиций (1-е полугодие 2022 г.) и выпуска (январь-июль 2022 г.) в секторах промышленности (относительно тех же периодов 2018 г.)

Примечание. Красной точкой обозначена добыча полезных ископаемых, зеленой – обрабатывающая промышленность

Источник: Росстат, расчеты Института “Центр развития” НИУ ВШЭ

Об этом, в частности, говорит то, что показатель склонности к инвестированию (как соотношение объема инвестиций и балансовой прибыли за период) упал в целом по экономике с 96% в 2018 г. до 60% в первой половине 2022 г. (табл. 1). Если объем балансовой прибыли в номинальном выражении в первом полугодии 2022 г. в экономике в целом вырос относительно того же периода прошлого года на 1669 млрд руб., или на 26%, то объем номинальных инвестиций увеличился лишь на 577 млрд руб., или на 9% (рис. 6).

Рис. 6. Объем инвестиций в основной капитал, балансовой прибыли и прироста кредитов небанковскому сектору в российской экономике, млрд руб.

Источник: Росстат, Банк России, расчеты Института “Центр развития” НИУ ВШЭ

Опережающий рост прибыли – потенциальный фактор дальнейшего роста инвестиций. О наличии финансового потенциала увеличения капвложений косвенно свидетельствует и сохранение в первом полугодии устойчивого роста выданных кредитов небанковскому сектору экономики. Такие кредиты выросли к концу июня 2022 г. относительно конца декабря 2018 г. почти на 1253 млрд руб. (рис. 6).

Конечно, такого рода сопоставления носят усредненный и условный характер, характеризуя лишь самые общие соотношения инвестиций с их потенциальными финансовыми источниками. В действительности, балансовая прибыль сосредоточена больше в топливно-энергетических и естественно-монопольных секторах; далеко не все кредиты российских банков в силу их преимущественно краткосрочного характера могут быть направлены на долгосрочные капитальные вложения, а на покупку импортного оборудования требуется валютное кредитование. Все это так.

Но в целом из представленных оценок все же следует вывод о том, что для стимулирования роста инвестиций требуются не только длинные деньги и валюта, но и улучшение среды обитания для бизнеса. А уж рост загрузки мощностей на фоне увеличения роста выпуска подскажет частному бизнесу, куда расти и какие производственные мощности создавать. К позитивным сигналам можно отнести возобновление во втором квартале 2022 г. роста инвестиций со снятой сезонностью, отчетливо видное на рис. 1. Замедление именно этого показателя в 2018 г. хорошо предсказало общее экономическое замедление в первой половине 2022 г., о чем мы написали в начале этого сюжета. Возможно, что сейчас это сигнал некоторого улучшения текущей ситуации.

При этом, видимо, текущее замедление роста ВВП носит не только структурный, но и конъюнктурный характер. Об этом говорит тот факт, что уровень использования производственных мощностей в экономике (особенно в целом ряде обрабатывающих производств), по данным государственной статистики, далек от предельного. Кроме того, фактор недостаточности внутреннего спроса, по данным опросов Росстата, находится на одном из первых мест среди ограничителей экономического роста, что неудивительно, учитывая стагнацию реальных доходов населения, замедление прироста инвестиций и снижение вклада конечного спроса со стороны государства в прирост ВВП в начале 2022 г. практически до нуля (против небольшого, но прироста в размере 0,1 п.п. в 2018 г.).

В этих условиях для оживления экономической конъюнктуры, помимо мер по стимулированию долгосрочного роста, теоретически возможно и применение соответствующих мер со стороны бюджетной и денежно-кредитной политики. При этом в условиях плавающего валютного курса эффективность бюджетного стимулирования при неполной загрузке мощностей в значительной мере зависит от мобильности капитала: при достаточно высокой его степени (то есть при отсутствии серьезных ограничений на движение капитала) рост государственных расходов может привести не только к увеличению спроса, но и к эффекту полного или частичного вытеснения государственными расходами экспорта, что обычно делает бюджетную политику не лучшим средством приведения экономики в состояние макроэкономического равновесия без введения ограничений либо на движение капитала, либо на свободное плавание валютного курса. Это особенно вероятно в условиях слабости торгуемых секторов экономики, в частности, обрабатывающей промышленности. А такая слабость налицо, о чем лишний раз говорит не только нулевой прирост инвестиций в обработку в этом году (о чем говорилось выше), но и тот факт, что по-прежнему общий объем инвестиций в одну только добычу нефти и природного газа сопоставим с объемом инвестиций во всю обрабатывающую промышленность (табл. 1).

Что касается денежно-кредитной политики, то в принципе она в условиях плавающего валютного курса для стран, не зависящих от сырьевого экспорта, как правило, является наиболее эффективным инструментом макроэкономической корректировки при любой политике в отношении движения капитала, так как эффект вытеснения обычно отсутствует. Однако в сегодняшних российских условиях, когда, во-первых, инфляционные ожидания еще не являются устойчивыми, а во-вторых, существует угроза резкого падения цен на нефть из-за торгового конфликта США и Китая, ослабление денежно-кредитной политики чревато потерей макроэкономической стабильности.

В этих условиях для макроэкономической корректировки и выхода из стагнации, видимо, все же можно рассмотреть вопрос о более активном использовании бюджетно-налоговой политики для поддержки спроса и реструктуризации торгуемого сектора. Однако при этом важна нацеленность мер бюджетной поддержки экономики на те сектора экономики и рынки, развитие (или даже создание заново) которых может поддержать экспортную экспансию российских производителей, позволяющую преодолеть ограничения со стороны внутреннего спроса. Такого рода сектора, как правило, есть и в обрабатывающей промышленности, и в сфере услуг, которая в современных условиях играет не менее значительную роль в формировании глобальных цепочек добавленной стоимости, чем сектора сферы материального производства.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что ждет Россию в 2022 году — экономический прогноз

Второе десятилетие нового тысячелетия войдет в историю, как время перемен. Только это перемены к лучшему или к краху Российской Федерации будет зависеть от шагов правительства и настроя населения.

Недовольство населения возросло в богатом на события 2018 году, власть ввела реформы, которые граждане окрестили геноцидом. Более половины населения страны против действующего правящего аппарата. Законопроекты, озвученные в 2018 году, утверждены, но до сих пор вызывают горячие споры, вплоть до подачи исков гражданами в Конституционный суд РФ на правительство.

В свете внутренних событий, внешних конфликтов и напряженности Россия на грани. И без тактически правильных действий властей произойти может что угодно.

Какие экономические законопроекты готовятся в 2022 году и что ждет россиян в 2022-м?

Экономический прогноз РФ 2022

Текущая экономическая ситуация явно демонстрирует спад экономики. Но граждане просто пока не ощущают рост экономики РФ. Правительство поставило цель — развитие социального проекта, прирост населения.

Точный экономический прогноз РФ на 2022 год сегодня сложно делать по объективным причинам:

- Россия пока не имеет необходимых ресурсов для автономного развития и существования;

- Нездоровая конкуренция со стороны США за международный рынок;

- Война на территории других стран;

- Активное вооружение армии, разработка и производство оружия, сроки стремительного обновления вооружения не известны;

- Зависимость наполняемости бюджета России от торговли нефтью.

Смотреть до конца! – ПРОЖИТОЧНЫЙ МИНИМУМ В 2022 ГОДУ В РОССИИ

Оптимистично настроен Премьер-министр Д. Медведев. Он обязался увеличить подъем экономики в 2019-2022 годах до среднемировой отметки.

О реальности выполнения обещаний можно будет судить только по итогам 2022 года, народ стал менее доверчивым своему правительству. Для подъема нужны ресурсы. Дмитрий Медведев заявил, что есть просчитанный план действий, понимание рычагов для вывода России на заявленный уровень.

Действия, предпринимаемые Медведевым по выводу РФ из кризиса, разнятся с действиями Путина по выводу России из кризиса 2008 года.

Цена на нефть

Россия стремится стать независимой от нефти страной, но пока прогнозы экономики РФ определяют нефтяные доходы.

На 2022 год прогноз цен на нефть благоприятный. Эксперты крупного американского банковского финансового холдинга Morgan Stanley прогнозируют 60 долларов за баррель.

Средний анализ минимума цен на нефть в 2022 году базируется в районе 50$. При таком развитии России не угрожают глобальные экономические катаклизмы. Когда стоимость барреля в пределах до 50$ Китай и Индия увеличивают объемы производства на экспорт. На США, Японии и Европе такая активность отражается замедлением темпов производства из-за разницы в ценообразовании конечного продукта.

Только при цене до 35$ за баррель, Россия переживет глубокий кризис: дефицит бюджета, уменьшатся выплаты социальных пособий, банкротство предприятий, безработица, хаотичные конфликты населения против власти.

Курс рубля в 2022

В настоящее время обрушения рубля, как в конце 90-х, не будет. Рубль сохраняет свою платежеспособность согласно инфляции по ощущениям граждан на 20%.

Рубль зависит не только ставки ЦБ и валютного рынка, правительство России владеет рядом государственных компаний, которые экспортируют товары на международный рынок, в валюте.

Власть может влиять на рубль ведением активов госпредприятий на валютном рынке вручную.

Правительство планирует укреплять рубль сдерживанием роста цен сетевых торговых компаний, введения льготных процентов на кредиты.

Курс доллара 2022

Рост доллара в период 2022 года приостановится и будет составлять около 68 рублей за доллар. Анализ валютного рынка и сопоставления экономических факторов от Сбербанка прогнозирует 70 рублей за доллар на начало 2022 года с последующим ростом.

Мнение экспертов об экономике России в 2022

МЭР разрабатывает свой план по выведению страны из кризиса. Минэкономразвития в лице Максима Орешкина прогнозирует 2022 год, как год начала другой жизни в России:

- С 2022 года возлагаются надежды на ежегодный прирост ВВП минимум на 3%;

- За счет санкций В РФ активизируется развитие производства ведущих отраслей экономики;

- Увеличится международная торговля на экспорт;

- За счет готовящихся законопроектов, при вступлении в силу, повысится рождаемость.

Интересный прогноз на 2022 г. выразил профессор МГИМО Владимир Пантин, который рассчитал в 2004 году кризис 2008 –го.

Он считает, что Россия может пойти по двум противоположным направлениям — краха или подъема.

- В 2022 может произойти мощный кризис вплоть до раскола России и отделения регионов, если правительство ошибется в расчетах предпринимаемых действий на внешнеполитической арене.

- Грамотные действия властей выведут страну на качественно новый экономический уровень. Под грамотными действиями профессор подразумевает отказ от военных действий с Украиной, что будет очень на руку США.

Готовящиеся законопроекты для выхода России из кризиса

20 февраля 2022 года Путин в Санкт-Петербурге осветил темы Федеральному Собранию, касающиеся социальных проблем в РФ.

Кризис в Российской Федерации уже идет. Как было обещано – пенсионная реформа, повышение ставки НДС, двойное повышение тарифов ЖКХ вступили в силу. Но новые, озвученные в СМИ законопроекты — для народа, и при вступлении в силу, смогут предотвратить разгон кризиса. Президент России Владимир Путин последние 5 лет акцентировал внимание на внешнеполитических проблемах. В 2022 уже дал ряд указаний чиновникам заняться поддержкой населения.

Согласно указаниям, предполагаемое экономическое развитие на 2022 год будет благоприятным для населения:

- Погашение ипотеки на 450 000 рублей при рождении в семье третьего ребенка и больше. Путин дал поручение утвердить законопроект с 1 января 2022 года.

- Для семей с детьми ввести льготный процент по ипотечному кредиту до окончания срока.

- Увеличить детские на первого и второго ребенка малоимущим семьям, где совокупный доход не более двух прожиточных минимумов. Президент предложил поднять до двух прожиточных минимумов на члена семьи с 1 января 2022 года.

- Сумма по уходу за ребенком с ограниченными возможностями поднимется с 5 500 р. до 10 000 р. в месяц.

- Оказать поддержку белее, чем на 17 млрд. рублей для обновления домов культуры в городах и селах.

- Снижать процент по ипотеке до 8 и ниже.

- Поощрять разработку вакцин от рака, до 2025 года финансировать разработки на сумму более триллиона рублей.

- Защитить граждан от поборов со стороны микрофинансовых организаций.

- Навести порядок, организовать утилизацию мусора, предотвращать появление стихийных свалок.

Законопроект, погашающий часть ипотеки в размере 450 тыс. рублей будет способствовать увеличению рождаемости предусматривает объемы выплат из бюджета на это серьезное направление:

| Год | сумма |

| 2022 год | 26,2 млрд. рублей |

| 2022 год | 28,6 млрд. рублей |

| 2022 год | 30,1 млрд. рублей |

Аналитика роста инфляции в России 2022

Повышение НДС, пенсионная реформа, сокращение кадров идет параллельно с инфляцией. Выросли цены на бензин, продукты, услуги.

Правительство после гонки вооружений с США занялось социальным вопросом. Предусмотренные меры качественно поднимут уровень жизни населения.

В соответствии с прогнозом, годовая инфляция в 2022 г. составит 4,3%.

Цены на недвижимость

Застройщики сократили объемы строительства на 10-15% из-за кризиса, который отразился на строительном рынке. Это может привести к скачку цен на недвижимость из-за ограниченности предложения.

Путин предложил стимулировать застройщиков для строительства в населенных пунктах РФ, освободив их от части налогов и НДС. Это дает повод думать, что рост цен на недвижимость остановится при вступлении предложения в юридическую силу.

Последние новости

Главный экономист России Алексей Кудрин пояснил: «Экономика России по-прежнему «чрезвычайно» зависит от нефтяных цен, эта проблема никуда не делась. Поэтому пока цена на нефть будет низкой, у нас будут низкие темпы роста. Мы не перешли от старой модели работы нашей экономики. Новая не появилась пока».

Проблемы демографии, правящего аппарата, отсутствие в масштабах страны достаточного количества производственных мощностей изолируют Россию от роста экономики. Если предложенные законопроекты в. Путиным и оптимистичный прогноз выведения РФ в среднемировые державы Д. Медведева реализуются, пусть и с небольшими отклонениями, то подъему экономики РФ – быть, деньги в бюджете на социальную поддержку со всей инфраструктурой сейчас есть.