Налог на недвижимость в Украине: разъяснения для владельцев домов и квартир

Начиная с 2017 года, в Украине вступили в силу новые дополнения, касающиеся налога на недвижимость. Изменения несущественные, но на них стоит обратить внимание.

База налогообложения осталась без изменений: налогом облагается вся недвижимость, – не только жилые дома и квартиры, но и постройки хозяйственного назначения: хлев, сарай, гараж, мастерская, погреб и даже уборная.

Плательщиками налога являются физические и юридические лица, в том числе нерезиденты, которые являются владельцами объектов жилой и/или нежилой недвижимости.

Актуально: Штрафы за несвоевременную уплату налога на недвижимость

Налог для владельцев домов и квартир в Украине

Налоги на недвижимость рассчитываются по ставке, которую устанавливают местные органы власти. Для жилой недвижимости и недвижимости нежилого и хозяйственного назначения эти величины могут быть разными, но не выше определенного максимального лимита.

В 2017 году ставка снижена до 1,5% от величины минимальной заработной платы, установленной в отчетном периоде, за 1 квадратный метр. В сравнении с предыдущей расчетной формулой, то процент снизился вдвое (с 3% до 1,5%). Тем не менее, стоит отметить, что и минимальная зарплата была увеличена до 3723 грн. в месяц. Таким образом, в денежном выражении сумма налога осталась на прежнем уровне.

При этом лимиты на жилплощадь, за которую не нужно платить налоги также сохранились неизменными. Остались в силе льготы, предусмотренные для налогоплательщиков, имеющих в собственности недвижимость небольшой площадью. От налога на недвижимость освобождены:

- собственники квартир площадью до 60 кв. м. включительно;

- владельцы частных домов общей площадью до 120 кв. м.

- владельцы квартиры и дома, общая площадь которых не превышает 180 кв. м.

Плата взимается только за квадратные метры, превышающие «лимит».

Налоговая льгота на недвижимость не распространяется на квартиры и дома, которые сдаются в аренду при условии официального оформления договора аренды. В этом случае нужно платить за всю площадь объекта недвижимости.

Новое законодательство Украины предоставило право органам местного самоуправления (городским, поселковым и сельским советам) самостоятельно определять налоговую ставку на недвижимость и устанавливать льготы, исходя из материального положения собственника жилья.

Также установлен новый налог, так называемый “налог на роскошь” – дополнительная фиксированная плата, составляющая 25 000 грн. для владельцев домов, площадь которых превышает 500 кв. м. и для собственников квартир 300 и более квадратных метра.

Разъяснение: человек, имеющий в собственности дом 510 кв. м., внесет за него сумму, рассчитанную фискальными органами по формуле: 510 (общая площадь) минус 120 (льготная площадь) умноженная на выраженную в процентах налоговую ставку за сверхлимитные «квадраты») плюс 25000 грн.

В случае пребывания объектов жилой и/или нежилой недвижимости в общей долевой или общей совместной собственности нескольких лиц:

- если объект жилой и/или нежилой недвижимости находится в общей долевой собственности нескольких лиц, налогоплательщиком является каждое из этих лиц за принадлежащую ему долю;

- если объект жилой и/или нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является одно из таких лиц-владельцев, которое определено по их согласию, если иное не установлено судом;

- если объект жилой и/или нежилой недвижимости находится в общей совместной собственности нескольких лиц и поделен между ними в натуре, налогоплательщиком является каждое из этих лиц за принадлежащую ему долю.

Что касается дополнительных льгот, то налоги на недвижимость в Украине не платят:

- за объекты недвижимости, принадлежащие государству или территориальным громадам;

- за объекты недвижимости в зонах отчуждения и безусловного отселения;

- за детские дома семейного типа;

- собственники объектов недвижимости, официально признанных непригодными для проживания;

- жильцы общежитий;

- домовладения, в которых живут дети-сироты либо дети, лишенные родительской опеки, дети-инвалиды, которые воспитываются одинокими родителями;

- за здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий;

- за здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности;

- за объекты жилой и нежилой недвижимости, находящихся в собственности общественных организаций инвалидов и их предприятия;

- за жилье, принадлежащее участникам АТО и их семьям.

Разъяснения также содержат пункт о порядке начисления налоговых платежей. Все физлица-владельцы сверхлимитных квадратных метров получат уведомления фискальных органов, в которых указана сума налога на недвижимость, рассчитанная согласно законодательной норме.

При этом физические лица платят налог раз в год в течение 60 дней после получения уведомления налоговой службы; с юридических лиц налог взимается раз в квартал (напоминаем, что платежи необходимо совершить до 30 апреля, 30 июля, 30 октября 2018 г. и 30 января 2022 г.).

Предприниматели самостоятельно определяют сумму, подлежащую уплате, для чего разделяют размер годового платежа на 4 равные части.

В случае несвоевременной оплаты предусмотрены штрафы:

- при просрочке до 30 дней – 10% от суммы задолженности;

- при просрочке свыше 30 дней – 20%;

- кроме того, после 60 дней просрочки начисляется пеня в размере 0,05% от общей суммы долга за каждый просроченный день;

- при злостном уклонении от налогов – 120% годовых от суммы задолженности по актуальной на момент применения санкций ставке НБУ.

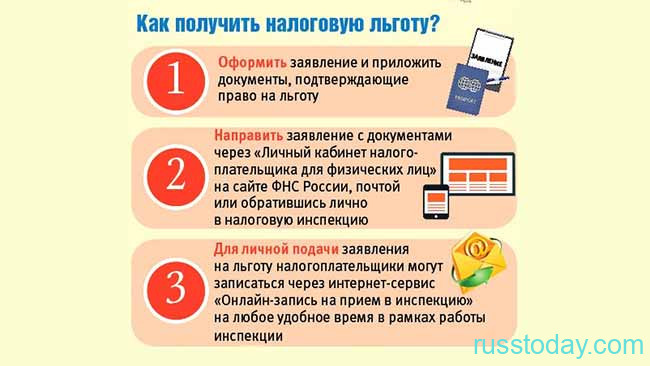

Если Вы считаете, что размер налога на недвижимость, который посчитала налоговая служба не соответствует действительности, то обратитесь в налоговую по месту прописки с требованием провести сверку расчетов. Кроме того, у Вас есть право обжаловать налоговое уведомление-решение в вышестоящей налоговой службе или через суд.

Налог при продаже недвижимости в Украине в 2022 году

При совершении сделки купли-продажи сума налога зависит от нескольких факторов, в частности от:

- даты приобретения;

- даты вступления в права собственности;

- типа отчуждаемого объекта недвижимости;

- количества совершенных операций с недвижимостью за отчетный год.

Разъяснения относительно нулевой налоговой ставки. Она применяется при продаже:

- жилого или садового дома, комнаты (включая участок, на котором размещен отчуждаемый объект и находящиеся на нем хозпостройки);

- квартиры или ее части;

- земельного участка площадью, не превышающей норму, предусмотренную для бесплатной приватизации при условии владения соответствующей недвижимостью дольше трех лет и при отсутствии иных сделок, связанных с продажей недвижимости в течение отчетного периода.

Налог в размере 5% в Украине начисляется:

- при продаже недвижимости, находящейся в собственности у продавца менее трех лет;

- при продаже налогоплательщиком в течение отчетного периода не одного, а нескольких объектов недвижимости;

- при продаже объекта недвижимости, не упомянутого в п.1 ст.172 НКУ;

- при продаже либо обмене объекта незавершенного строительства;

- продаже участка, находящегося в собственности у налогоплательщика на основании государственного акта, выданного в подтверждение факта купли-продажи, наследования, дарения и т.д.;

- при обмене одного объекта на другой (другие), если налогоплательщик получил доход (денежную компенсацию) от отчуждения объекта недвижимости, не упомянутого в п.172.1 ст. 172 НКУ.

Налог на продажу в размере 15% взимается, если:

- в течение отчетного периода налогоплательщик продал или обменял больше, чем один объект недвижимости;

- совершена сделка купли-продажи недвижимости, не упомянутой в п.172.1 ст.1 172 НКУ;

- сделку совершает физическое лицо-нерезидент.

Налог на дарение недвижимости в Украине в 2022 году

Факт дарения означает безвозмездность сделки, то есть даритель не получает ничего в обмен на отчуждаемое имущество. Более того, подарок ни к чему не обязывает одариваемого: в договор о дарении нельзя внести пункт, которым предусмотреть совершение какого-либо действия в пользу дарителя. Подарок нельзя забрать обратно: квартира либо другая недвижимость, как и любая иная вещь, при дарении отчуждается навсегда.

Но при этом подарок классифицируется фискальными органами как вид дохода и подлежит налогообложению. В случае же неуплаты налогов подарок может быть отнесен к разряду дорогих покупок, и штрафных санкций все равно не избежать.

При этом налоговая ставка при дарении зависит от личности одариваемого. Нулевая налоговая ставка в Украине применяется, если договор о дарении заключается между родственниками первой степени родства, коими являются:

- один из супругов по отношению ко второму;

- дети (родные, усыновленные, родные дети жены (мужа), в том числе зачатые, но еще не рожденные дети;

- отец, мать;

- тесть, теща (свекор, свекровь).

Нулевой ставкой при дарении облагается также движимое и недвижимое имущество, подаренное:

- инвалиду 1 группы;

- ребенку-сироте;

- ребенку, лишенному родительской заботы.

Налог в размере 5% при дарении заплатят одариваемые, не приходящиеся дарителю родственниками первой и второй степени родства, так же точно, как и люди, вообще не являющиеся родственниками.

Налог на дарственную недвижимость в размере 15% от стоимости подарка заплатят нерезиденты, даже если они являются близкими родственниками дарителя.

Разъяснения фискальных органов содержат информацию о том, что налогоплательщик вносит причитающуюся сумму налога на дарение в течение 90 дней после получения им платежного уведомления. В данном случае одариваемый несет ответственность за надлежащее извещение фискальных органов о получении дополнительного дохода и своевременную уплату налогов. Информация о дарении вносится одариваемым в годовую декларацию о доходах.

Налоги при покупке недвижимости в Украине

Первый налог, с которым сталкивается налогоплательщик при покупке недвижимости, – госпошлина, которая взимается при нотариальном оформлении сделки купли-продажи. Размер платежа составляет одну сотую часть стоимости сделки (1%).

Уйти от расходов на нотариальное оформление сделки при покупке не удастся, ибо в противном случае договор будет считаться недействительным. Соответствующие разъяснения содержат пункт о том, что нотариус не имеет права удостоверить соответствующий договор, пока покупатель не принесет платежку из банка, подтверждающую перечисление денег продавцу.

Если покупатель не является резидентом Украины, при покупке недвижимости он должен будет уплатить налоги в суме:

- 15% от доходов, получаемых на территории Украины;

- 20% НДС, если покупатель является юридическим лицом, имеющим представительство в Украине;

- 23% налога на прибыль (для представительства нерезидента).

Согласно действующему украинскому законодательству от налогов при покупке освобождаются:

- инвалиды войны и семьи погибших, пропавших без вести и приравненных к ним воинов;

- инвалиды I или II группы;

- потерпевшие в результате аварии на Чернобыльской АЭС.

Еще один налог при покупке – сбор в Пенсионный фонд, составляющий 1% от суммы, указанной экспертом-оценщиком.

Кроме перечисленных сборов и налогов при покупке предстоит также оплатить услуги нотариуса. Сумма рассчитывается в индивидуальном порядке, действующее законодательство не предусматривает на этот счет каких-либо фиксированных сумм.

Кому и как платить налог на недвижимость в Украине в 2022 году?

Налоги довольно часто бывают нестабильны, и могут меняться чуть ли не через полгода. Уже были замечены подобные случаи. В основном период смены переменных в налогах различного рода составляет 1 год. И большинство людей, переходя в следующий, 2022 год, задаётся вопросом уже даже не о цене воды или газа, а самым элементарным и обычным – налог на недвижимость 2022 в Украине, а также последние новости о налоге на недвижимость в Украине. Итак, разъяснения…

С момента последнего повышения мин. заработной платы в Украине от 3723 грн (2018 год) до 4173 грн (2022 год) процентная ставка на налог составляла максимум 1,5% от ЗП (прописано в НКУ), и т.к. очередного увеличения заработка не ожидается, проценты на налог остаются те же. Это значит, что за каждый лишний квадрат жилого помещения плата будет взыматься в размере 55 гривен и 8 копеек.

Константы, от которых начинают начисляться «лишние» м 2 :

- Квартиры – 60 м 2

- Частные дома – 120 м 2

- Площадь дома и квартиры – 180 м 2

Налог определяется местными властями, поэтому в разных регионах он может отличаться, но не превышать 1,5% от мин. ЗП.

Сроки и выплаты

Немаловажен срок оплаты налогов, ибо потом могу быть проблемы. Существуют некоторые нюансы со стороны этого житейского фактора, потому что квитанции могут не приходить годами, но даже так, вам хоть и не выпишут штраф за уклонение от уплаты налогов, но всё равно рано или поздно придётся заплатить свой долг, накопившийся за данный промежуток времени.

У некоторых граждан-новичков – жители, которые совсем недавно достигли совершеннолетия и обрели собственное жильё или иммигранты, постоянно возникает вопрос «Кому и как платить налог на недвижимость в Украине?». Люди, площадь жилища которых не превышает вышеперечисленных мерок, также, которые входят в список льготников, не будут платить налог за их имущество, т.к. данные числа являются льготными, а платить нужно будет только при пересечении установленной грани.

Заплатить налог нужно в течение 60 дней с момента получения квитанции через банковскую систему по расчётному номеру, в случае, если платёжка так и не пришла, то следует обратиться в фискальную службу для выяснения подробностей и интересующих вас нюансов оплаты.

Налоги касательно пожилых граждан

Не меньше остальных интересует вопрос об оплате государственных услуг уже вышедшим на пенсию людям и тем, кого уже почти настиг срок выхода в мир путешествий по городу во время «ни свет, ни заря» на троллейбусах и трамваях в поисках таинственного и неизвестного, данная тайна раскрывается только пред зрелыми стариками. Итак, ближе к сути: т.к. меняются времена, меняются законы и системы оплаты за жилище. Следовательно, вот немного разъяснения для пенсионеров – налог на недвижимость 2022 для престарелых.

Согласно НКУ, налог на ни жилище для ряда льготников, приведённых ниже, равен абсолютному нулю. Конечно же, если они не крупные владельцы недвижимости, площадь которой превышает 300 м 2 при наличии квартиры, или 500 м 2 при наличии дома. В случае если они таковыми являются, для них будет свойственен ежегодная плата в размере 25 000 грн.

Список льготников на плату за жильё:

- Ветераны АТО

- Многодетные семьи (5+)

- Дети-сироты, которых воспитывает только один из родителей

- Дети с ограниченными возможностями, которых воспитывает только один из родителей

- Такие учреждения как: школы, детсады, детдома, религиозные организации

В случае с пенсионерами дело обстоит немного иначе. Вопрос о налоге для пенсионеров решается местными властями, которые вправе вводить льготы уже по своему решению. Местный совет может, как снизить процентную ставку налога для пенсионеров, так и аннулировать её, либо оставить неизменной. Данные дискуссии ведутся в Областной Раде, в которой собираются на заседания все окружные депутаты, избранных их округами, за которые они по достижению должности отвечают. Этот вопрос может возникать и в самой Раде, и непосредственно передаваться от жителей округа к их депутату, и уже от него в Раду.

Неуплата за налог, последствия

В случае просрочки заданного срока оплаты вам начислят немалый штраф и пеню, а ко всему этому также добавиться неуплаченный налог. Если вы прострочили плату в пределах 30-ти дней, то штраф начислят в размере 10% от налога, если же больше 30-ти дней, то сумма будет составлять уже 20%.

Что же являет собой пеня. По факту, это то же самое, что и штраф, но только уже сумму этого штрафа считает система. Этот алгоритм счисления зависит от многих факторов. Более того, если человек, что не платит налог является предпринимателем, его могут лишить свидетельства плательщика единого налога. Ко всему этому, стоит добавить, что отсутствие платы налога влечёт за собой статью 126-ю Уголовного Кодекса Украины.

Особенности процентных ставок

Каждый город имеет свою процентную ставку на налог на недвижимость, которая определяется местными властями. «Формула» числа налога высчитывается так: «процентная ставка города» * «минимальная зарплата» * «кол-во м 2 , которые вышли за границу льготного числа допустимой площади жилища». Как говорилось ранее, ставка не может превышать 1,5% (на данный момент). Это число зависит от минимальной заработной платы, поэтому за изменениями з.п. следует изменение процентной ставки государства, а затем и города.

Теперь разберём основную тему для харьковчан, т.к. эта область одна из самых приближённых к военному конфликту на востоке и подобные вопросы бывают достаточно спорными. Налог на недвижимость 2022 в Украине, разъяснения в Харькове. Налоги для жителей Харькова будут немного выше, но в принципе стабильные, по сравнению с другими процентными ставками в других городах Украины. Ставка будет составлять 1% от заработной платы, однако это число до сих пор является спорным и, возможно, в будущем будет подлежать некоторым изменениям. Всё это уже зависит от решения местных верхов власти и соотношений других процентных ставок регионов.

Для сравнения ниже буду приведены проценты некоторых городов:

- Одесса, Харьков – 1%

- Киев – 0,75%

- Львов – 0,5% для квартир и 1% для частной собственности

- Ужгород, Херсон и Черновцы – 1%

- Ровно и Кировоград – 0,5%

- Хмельницкий и Тернополь – 0,8%

Какие изменения ожидают физических и юридических лиц при начислении налога на недвижимость в 2022 году

Налогообложение в РФ касается любого собственника: и в случае владения недвижимостью, и при ее продаже. Закон, определяющий порядок распределения налогов, часто изменяется. Именно поэтому владельцу необходимо регулярно обновлять свои знания об изменениях в налоговом законодательстве. Какие нововведения ждут хозяев недвижимости в 2022 году?

Внимание! Если возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону горячей линии: +7 (800) 550-39-71 Бесплатный звонок для всей России.

Налог на недвижимость для физических лиц

В новом году ФНС (Федеральная налоговая служба) перестанет использовать расчет налогообложения с использованием данных о инвентаризационной стоимости недвижимости. В 2022 году вычисление налога будет происходить по кадастровой стоимости жилья.

Согласно данному методу расчета первые 3 года при начислении налога будут использоваться понижающие коэффициенты: 0,2 — 0,4 — 0,6. По истечении трех лет выплату начинают рассчитывать по 100%-ной кадастровой стоимости.

ВАЖНО! Ежегодное увеличение налога не должно составлять более 10% от величины, актуальной в прошлом году.

Собственнику необходимо узнать, в какую сумму оценена недвижимость экспертами в 2022 году. Если есть основания для пересмотра стоимости — это добавит расходов владельцу имущества.

Налог на подаренный объект для физлиц

В предстоящем году для тех, кто получает недвижимое имущество в дар, изменятся принципы определения налоговой базы по НДФЛ. Налог, как и в предыдущем случае, будет рассчитываться с учетом кадастровой стоимости материальной собственности. Для расчета начнут использовать значение, которое будет установлено не позже 1 января года, в котором за собственником было закреплено право владения объектом.

К счастью, изменений не произошло в законе об отсутствии необходимости в выплате НДФЛ для близких родственников и членов семьи, получивших недвижимость в подарок. Это право закреплено за детьми, родителями, супругом, братьями, сестрами, бабушками и дедушками, которым перешло имущество.

Если же дядя подарит племяннице или племяннику загородный дом, то одариваемый должен будет заплатить 13% от кадастровой стоимости подарка. Именно такой процент установлен Минфином на данный момент.

Налог с продажи для физических лиц

Для того, чтобы исключить спекуляции с недвижимым имуществом, правительством было введено понятие «Единственное жилье».

В 2022 году действовало следующее правило: в случае покупки недвижимости после 2016 года собственник должен будет платить НДФЛ при ее продаже, если не прошло пяти лет с момента регистрации собственности. Если же квартира или дом находятся во владении 5 и более лет, продавать жилье можно свободно, без выплаты налога.

1 января 2022 года начинает действовать следующая поправка: для освобождения от выплаты НДФЛ необходимо будет владеть имуществом всего три года. При этом дом должен являться для владельца единственным жильем.

Что конкретно можно назвать единственным жильем?

- комнату, квартиру, дом или долю в этих помещениях, продажа которых приведет к тому, что хозяин останется без собственного жилья (совместная собственность также учитывается).

- любое жилое помещение, после продажи которого у бывшего владельца останется другая жилплощадь, приобретенная за 90 и менее дней до дня регистрации на покупку нового собственника.

Для примера рассмотрим случай: 10 декабря 2016 года Петровым была куплена первая квартира, а 17 февраля 2022 — дом. 14 марта 2022 года собственник продает квартиру, что дает ему право освободиться от НДФЛ, так как по закону он осуществляет продажу единственного жилья.

Подаренное жилье

Для продажи подаренной недвижимости также ввели новые правила налогообложения. С начала 2022 года продавцу стало доступно снижение налогооблагаемого дохода на сумму:

- Налога, выплаченного государству при получении недвижимости в качестве подарка. При этом даритель и получатель не должны быть близкими родственниками.

- Расходов дарителя, которые тот понес при покупке жилплощади. Воспользоваться данной возможностью можно лишь в том случае, когда покупатель не претендовал на возврат подоходного налога до продажи подаренного жилья.

ВАЖНО! Однако, собственник все так же обязан выплачивать налог на подаренную жилплощадь в случае, когда срок между моментами дарения и продажи составляет менее трех лет.

Если же между этими событиями прошло более трех лет, владельцу не нужно передавать НДФЛ государству.

Обновление правил налогообложения коммерческой недвижимости

Коммерческая недвижимость представляет собой имущество, не подходящее под образец жилого или дачного и не выступающее в роли личного участка земли или гаража. Такая недвижимость используется исключительно в коммерческих целях, то есть с ее помощью получают определенную прибыль.

К коммерческой недвижимости относятся помещения, предназначенные для:

- розничной торговли (супермаркеты, торговые центры и ТРЦ, магазины);

- офисной эксплуатации (кабинеты, офисные здания и административные помещения);

- организации общественного питания (бары, кафе, рестораны, столовые);

- производства товаров (промышленные предприятия, заводы, фабрики, склады);

- спортивных мероприятий и оздоровления (медцентры, бассейны, боулинг, бильярд и т.д.);

- проживания (квартиры, дома).

Новые правила налогообложения фирм с расчетом из кадастровой стоимости начнут действовать в начале 2022 года. Нововведения прописаны в ФЗ № 325 от 25.09.2022 и ФЗ № 379 от 28.11.2019.

Согласно вышеназванным нормативно-правовым актам станет необязательным учет объектов недвижимости, принадлежащих компаниям и исполняющих роль основных средств для их налогообложения с учетом кадастровой стоимости этого имущества. Вместе с этим другие условия останутся в силе:

- недвижимость все так же может принадлежать фирме на праве собственности или хозяйственного ведения;

- сведения о кадастровой стоимости объекта так же будут располагаться в Едином государственном реестре недвижимости;

- налоговая база по прежнему будет определяться с учетом кадастровой стоимости недвижимого имущества, используемого в коммерческих целях;

- торгово-офисные здания, попадающие под выплату НДФЛ, будут ежегодно вноситься в список органами исполнительной власти региона, где расположена компания-владелец.

Расчет налога по кадастровой стоимости с 2022 года станет применяться к гаражам, машино-местам, недостроенным объектам, хозпостройкам, применяемым для ведения личного хозяйства, выращивания растений на участке или индивидуального жилищного строительства (пп. 4 п. 1 ст. 378.2 НК РФ).

Для перехода к исчислению налога на недвижимость, принадлежащую организациям, с опорой на кадастровую стоимость объекта в субъекте РФ должны принять данный закон. Если кадастровая оценка имущества не проведена, то расчет будет производиться по среднегодовой стоимости.

Земельные участки, переходящие к фирмам по наследству, также облагаются налогом. Этот земельный налог рассчитывают со дня вступления в наследство, как и при наследовании имущества физлицами.

Внимание! Если возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону горячей линии: +7 (800) 550-39-71 Бесплатный звонок для всей России.

Проще и дешевле: Как будут оценивать недвижимость в 2022 году

Никита Синицин

Никита Синицин

Достаточно незаметным прошло принятие Верховной Радой 5 декабря законопроекта № 2047-д “О внесении изменений в Налоговый кодекс Украины относительно ликвидации коррупционной схемы в сфере регистрации информации из отчетов об оценке объектов недвижимости и прозрачности реализации имущества”.

За столь громоздким и неудобным названием таился документ, еще на стадии обсуждения вызвавший один из серьезнейших скандалов внутри правящей партии “Слуга народа”, а после принятия меняющий ситуацию на рынке недвижимости Украины.

Оценка недвижимости: как это было

Еще 4 сентября в Верховной Раде появился законопроект № 2047 “О внесении изменений в Налоговый кодекс Украины относительно ликвидации коррупционной схемы в сфере регистрации информации из отчетов об оценке объектов недвижимости и прозрачности реализации имущества”, поданный группой народных депутатов.

Окончательно же документ, успевший вызвать обвинения 11 нардепов от “Слуги народа” в якобы получении ими 30 тысяч долларов за занятие позиции против документа и прохождение полиграфа некоторыми из них, был принят 5 декабря.

Ситуация, сложившаяся на рынке оценки недвижимости, без затей названная авторами законопроекта №2047 “коррупционной схемой”, имела и более нейтральное название – монополия, установленная четырьмя фирмами, официальными регистраторами информации об оценке имущества в электронных базах данных.

“Реестр оценки”, “Оценка.online”, “Экспресс-оценка” и “Профессиональная оценка” – только эти четыре фирмы, названные “авторизованными электронными площадками”, имели право осуществлять регистрацию оценки имущества в государственной Единой базе данных оценки недвижимости.

Это было закреплено законом “О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины по улучшению администрирования и пересмотра ставок отдельных налогов и сборов” в 2018 году.

Все фирмы по оценкам экспертов зарабатывали не менее 1 миллиона гривен ежедневно, получая за оказываемые услуги в среднем до 1800-2000 гривен и, по данным СМИ, были связаны с народным депутатом Антоном Яценко.

Поскольку вся работа авторизованных электронных площадок сводилась к внесению изменений в Единую базу данных оценки недвижимости ФГИУ, существование посредников-монополистов с подобными высокими ценами вызывало недовольство и непонимание участников рынка.

Новости по теме

Новости по теме

В целом процедура оценки объекта недвижимости как правило применяется при сделках на вторичном рынке недвижимости и используется при налогообложении данных сделок. Сама же процедура оценки состоит из:

– собственно оценки имущества независимым оценщиком, что обычно делается в течение 3 дней с получением отчета об оценке;

– внесения данных об оценке и проверки информации в специальном модуле Единой базы данных отчетов об оценке недвижимости. На данном этапе собственно и подключаются в работу те самые “авторизированные электронные площадки”. Помимо собственно внесения данных в Единую базу проводится проверка на соответствие заявленной оценке рыночной стоимости имущества и в случае, если проверка не будет пройдена, придется снова заказывать оценку.

Собственно, стоимость оценки недвижимости составляет порядка 800-1200 гривен в зависимости от ее размеров, местоположения и прочих условий.

Что гласит закон: “нет” монополии, самообслуживание и право поспорить с государством

Принятый законопроект № 2047 “О внесении изменений в Налоговый кодекс Украины относительно ликвидации коррупционной схемы в сфере регистрации информации из отчетов об оценке объектов недвижимости и прозрачности реализации имущества” вносит ряд революционных изменений для рынка оценки недвижимости.

Первой из них станет ликвидация авторизированных электронных площадок уже с 31 января 2022 года из-за их отключения от Единой базы данных отчетов об оценке недвижимости с параллельным обеспечением бесплатного доступа к ней для собственно оценщиков имущества и нотариусов.

Следующей революцией должна стать возможность работы в Единой базе сервиса определения оценочной стоимости и автоматического формирования электронных справок об оценочной стоимости объекта недвижимости. На практике теперь любой желающий сможет посредством свободного доступа через Интернет в Базу автоматически определить оценочную стоимость принадлежащей ему недвижимости.

Правда, произойти это сможет только:

1) при наличии официальных документов, данные из которых он сможет ввести в Единую базу;

2) это сможет произойти не ранее 1 июля 2022 года и если Фонд госимущества сможет обеспечить к тому технические (обеспечить работу такого сервиса) и юридические (определить перечень данных необходимых для ввода данных при формировании электронной справки) требования.

Впрочем, если оценочная стоимость от Единой базы по какой-то причине гражданина не устроит, он сможет ее заказать у независимого оценщика, заплатив за его услуги. Последний в свою очередь обязан будет зарегистрировать свой отчет в той же Единой базе, правда этого может не случиться, если оценка не будет соответствовать 25% ценовому диапазону рыночных цен на сопоставимые объекты недвижимости, информация о которых уже содержится в базе.

Это решение можно будет оспорить в течение 5 рабочих дней через ту же Единую базу или письменно обратившись в Фонд государственного имущества Украины. Последнему даются все те же 5 рабочих дней на рассмотрение обращения, результат по которому должен быть зарегистрирован в Единой базе не позднее следующего рабочего дня после его принятия.

В любом случае желающему продать свою недвижимость придется предъявить нотариусу либо электронную справку об оценочной стоимости объекта, полученную самостоятельно, или отчет об оценке зарегистрированного имущества в Единой базе от оценщика, а также документ об уплате налогов.

Оценка имущества: финансовый вопрос

Наиболее приятным в принятом законе для украинцев бесспорно станет финансовый вопрос, значительно удешевляющий затраты на определение стоимости недвижимости.

Так, если собственник решит определить оценочную стоимость автоматически, посредством Единой базы, то он должен будет заплатить всего 2,5% от размера прожиточного минимума на 1 трудоспособное лицо. Поскольку с 1 июля 2022 года это составит 2197 гривен, услуга обойдется в 55 гривен.

Новости по теме

Новости по теме

Для оплаты услуги оценщиков по регистрации информации из своей оценки в Единой базе законопроект отводит 10% от размера прожиточного минимума на 1 трудоспособное лицо, что при размере последнего с 01.01.2022 года 2102 гривен составит 210 гривен или 220 гривен с 1 июля. Плюс к этому необходимо добавить оплату услуг оценщика по непосредственной оценке имущества, то есть порядка 800-1200 гривен.

Впрочем, у дешевизны электронной справки для самостоятельного определения оценки имущества есть и свой минус – действительна она всего в течении 30 дней, так что при совершении сделки по его продаже лучше все успеть сделать в течении этого срока.

Удар не только по коррупции…

Однозначно позитивно оценивает новый закон генеральный директор компании KDU-realty group, эксперт по недвижимости Елена Маленкова, но отмечает, что если власти хотят сделать рынок недвижимости более прозрачным, им нужны другие изменения в законодательство.

“До 2018 года оценку имущества для налогообложения и сделок делали независимые оценщики, что обходилось в зависимости от сложности объекта от 400 до 1000 грн. К плюсам тогдашней процедуры можно было отнести доступность услуги как по числу лицензированных оценщиков, так и по стоимости. Правда с другой стороны с оценщиком всегда можно было “договориться” на заниженную оценку имущества”, – говорит о действовавшей еще год назад процедуре эксперт.

После принятия изменений в Налоговый кодекс в 2018 году оценка стала выглядеть по-другому, с использованием электронных площадок и модуля.

“Невооруженным взглядом видна “схема” – поставили такую себе прокладку между оценщиком, нотариусом и клиентом. За доступ необходимо было платить “мзду”: оценщик за то, чтобы зарегистрировать оценку, нотариус – за то, чтобы проверить.

Оба должны были платить по 400 гривен, но после коллективного обращения нотариусов с них эту оплату сняли, зато оценщикам подняли стоимость доступа до 1800 грн, что разумеется переложили на плечи клиента, а стоимость самой оценки возросла до 2400-2800 грн.

После начала работы нового законопроекта, по словам Маленковой, получить оценку можно будет намного проще – зайти в Единую базу самостоятельно и оценить свое имущество, а в случае несогласия, заказать оценку у независимого оценщика. Однако проблемы для госбюджета это не решит и вряд ли поспособствует выходу рынка недвижимости в стране “из тени”.

“Мое мнение таково, что налог на доходы физических лиц является деструктивным для рынка недвижимости и должен быть ликвидирован, если власть хочет выход рынка недвижимости “из тени” и устранения коррупция в оценке имущества.

Так, налог на роскошь как окрестили у нас налог на недвижимость, должны платить богатые люди, а налог при покупке недвижимости рассчитывается с общего дохода, невзирая на сумму, за которую был куплен объект недвижимости. Проще говоря, налог должен платиться с разницы между покупкой и продажей квартиры или дома. Что касается налога на недвижимость как постоянного сбора, он должен рассчитываться из экспертной оценки имущества”, – заключает аналитик.

…но и по рабочим местам и налогам

“Так, с точки зрения рядовых украинцев в части сокращения расходов на процедуру оценки имущества, документ несомненно является позитивным, так как экономит им значительные средства.

С существованием этих электронных площадок совокупные расходы граждан на производство оценки имущества достигали 3000-3500 гривен, из которых 1800-2000 гривен – это оплата по сути канцелярских услуг “площадок”, существование которых было абсолютно лишним и разве что приносила прибыль своим владельцам, не играя никакой позитивной роли для рынка. Оставшаяся сумма в 1000-1500 гривен – стоимость услуги по оценке.

С другой стороны, по мнению эксперта, закон не убирает проблемы, которые сопутствуют на рынке недвижимости в Украине, а кое в чем создает и новые. Основная причина тому – неверная политика государства в сфере налогообложения имущества в целом и сделок по продаже недвижимости, в частности.

“Мировой опыт предполагает налогообложение сделок по продаже недвижимости: во-первых, разницы между ценой, по которой недвижимость приобреталась нынешним продавцом, и ценой, по которой он ее продает, как базы налогообложения, и во-вторых, предполагает плавающую процентную ставку в зависимости от развитости региона.

Новости по теме

Новости по теме

Например, если жилье приобретается для проживания, а не скажем последующей перепродажи, налог взимается в размере всего 0,1% от разницы между покупкой и продажей при условии реинвестиций продавцом в новое жилье в течении трех лет.

В результате, по словам эксперта, это приводит к нежеланию граждан платить нецивилизованные налоги и неминуемому занижению стоимости недвижимости при сделках, осуществляемых с помощью нечистоплотных “оценщиков” и “нотариусов”, что получается выгодным и продавцам, но не государству, теряющему поступления в бюджет.

“Мы подавали свои предложения в Верховную Раду, которыми предлагается взять на вооружение мировой опыт: ввести как базу для налогообложения разницу между ценой первоначальной покупки и последующей продажи, а также введения для оценщиков ответственности за недостоверную оценку имущества.

В последнем заинтересованы добросовестные оценщики, не готовые делать по 15-20 тысяч “липовых оценок” в год для занижения стоимости имущества и уклонения от налогообложения”, – подчеркивает председатель Украинского общества оценщиков.

По словам собеседника 112.ua, тем самым на основании работы примерно 12 тысяч оценщиков и 500 тысяч сделок по недвижимости в стране ежегодно формировалась бы база данных об рыночной оценочной стоимости имущества, которую можно было бы использовать при взимании другого налога – на недвижимость, введенный в 2017 году, но так толком и не заработавший.

Вместо этого же закон в нынешнем виде лишает рабочих мест не только нечистоплотных, но и вполне добропорядочных оценщиков, так что из нынешних 12 тысяч человек останутся на рынке скорее всего не более 3 тысяч.

Важные цифры 2022 года: налогообложение доходов физлиц и соцстрахование

Социальные и демографические группы населения

Прожиточный минимум, грн.

с 1 января

с 1 июля

с 1 декабря

Минимальная зарплата в 2022 году

Период 2022 года

Размер минимальной заработной платы, грн.

месячный

почасовой

4723,00

28,31

Ставки НДФЛ и военсбора, применяемые налоговыми агентами в 2022 году к отдельным видам доходов

Вид дохода

Размер ставки

НДФЛ

ВС

1. Зарплата, вознаграждение по гражданско-правовым договорам и другие доходы (кроме случаев, определенных в пп. 167.2 — 167.5 НКУ)

18 %

1,5 %

2. «Обычные» дивиденды от:

— плательщика налога на прибыль;

— неплательщика налога на прибыль, нерезидента, института совместного инвестирования

5 %

9 %

3. Пассивные доходы, кроме указанных в п. 2 этой таблицы

18 %

4. Доход от продажи (обмена) в течение отчетного налогового года одного из объектов движимого имущества в виде легкового автомобиля, и/или мотоцикла, и/или мопеда

5. Доход от продажи в течение отчетного налогового года объекта движимого имущества, кроме случая, указанного в п. 4 этой таблицы

5 %

1,5 %

6. Доход от продажи не чаще одного раза в течение отчетного налогового года недвижимого имущества, перечисленного в п. 172.1 НКУ, которое находилось в собственности более 3 лет либо было унаследовано

7. Доход от продажи в течение отчетного налогового года более одного из объектов недвижимости, указанных в п. 6 этой таблицы, или от продажи иного объекта недвижимости, в том числе объекта незавершенного строительства

5 %

1,5 %

Размеры НСЛ в 2022 году

Вид НСЛ (норма НКУ)

Предельный размер зарплаты, дающий право на применение НСЛ в 2022 году

Размер НСЛ

Обычная «на детей»

Для одного родителя — 2940,00 грн. х количество детей в возрасте до 18 лет;

для второго — 2940,00 грн.

1051,00 грн. х количество детей в возрасте до 18 лет

Повышенная «на детей»

1576,50 грн. х количество детей в возрасте до 18 лет

Ставки ЕСВ в 2022 году

зарплата, больничные, декретные (1)

вознаграждения по гражданско-правовым договорам

1. Предприятия (кроме указанных в пп. 3 и 4 этой таблицы), самозанятые лица на доходы обычных работников

2. Предприятия (кроме указанных в пп. 3 и 4 этой таблицы) и физлица-предприниматели на доходы работников-инвалидов

3. Предприятия всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (2)

4. Предприятия и организации общественных организаций инвалидов (2)

5,5 % — на доходы работников-инвалидов, 22 % — на доходы других работников

(1) Здесь и далее под декретными понимаем пособие по беременности и родам.

(2) Если у них количество работников-инвалидов составляет не менее 50 % общей численности работающих и при условии, что фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда.

Минимальный страховой взнос в 2022 году

Ставка ЕСВ

Размер минимального страхового взноса в расчете на месяц (1) , грн.

22 %

(1) Минимальный страховой взнос равен произведению минзарплаты (в 2022 году — 4723,00 грн.) и соответствующей ставки ЕСВ, установленной законом на месяц, за который начисляется заработная плата (доход).

(2) Обращаем внимание: ЕСВ в размере не ниже 1039,06 грн. за каждый месяц отчетного года обязаны уплачивать физлица-предприниматели (как общесистемщики, так и единоналожники), независимые профессионалы, а также члены фермерских хозяйств, если они (члены ФХ) не относятся к лицам, подлежащим страхованию на других основаниях.

(3) Важно! Эти показатели вам пригодятся исключительно для определения «больничного» страхового стажа работника, к базе начисления которого применяется льготная ставка ЕСВ.

Максимальная величина базы начисления ЕСВ в 2022 году

Период 2022 года

Максимальный размер дохода,

с которого взимают ЕСВ, грн.

70845,00 (15 минзарплат)

Ставки НДФЛ, военсбора и ЕСВ для отдельных видов доходов в 2022 году

Вид выплаты

Обычные работники

Работники-инвалиды юрлиц

и физлиц-предпринимателей

начисления

удержания

начисления

удержания

ЕСВ

НДФЛ

военсбор

ЕСВ

НДФЛ

военсбор

Зарплата

22 %

18 %

1,5 %

8,41 %

18 %

1,5 %

Больничные

Декретные

22 %

х

х

8,41 %

х

х

Вознаграждение за работы/услуги по гражданско-правовым договорам в 2022 году

Налоговый агент / плательщик ЕСВ

Удержание

Начисление

НДФЛ

военсбор

ЕСВ

1. Предприятия (кроме указанных в п. 2 этой таблицы), ФЛП и независимые профессионалы

18 %

1,5 %

22 %

2. Предприятия всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (1)

18 %

1,5 %

5,3 %

(1) Если у них количество работников-инвалидов составляет не менее 50 % общей численности работающих и при условии, что фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда.

Размеры ограничивающих показателей для больничных и декретных для основных работников

Вид ограничения (1)

Начало временной нетрудоспособности

Минимальная среднедневная зарплата, грн.

Максимальная среднедневная зарплата, грн.

Больничные

Январь — декабрь 2022 года

Январь 2022 года

Февраль — декабрь 2022 года

Пособие по беременности и родам

Январь — декабрь 2022 года

Январь 2022 года

Февраль — декабрь 2022 года

(1) Специальное ограничение предусмотрено для застрахованных лиц, страховой стаж которых на протяжении последних 12 месяцев перед наступлением страхового случая составляет менее 6 месяцев. Для остальных застрахованных лиц — общие ограничения.

(2) Кроме того, сумма больничных/декретных в расчете на месяц не может превышать максимальной величины базы начисления ЕСВ, с которой уплачивался единый взнос.

Сроки уплаты НДФЛ, военсбора и ЕСВ в 2022 году

Срок выплаты

НДФЛ, военсбор

ЕСВ

Выплата заработной платы за первую (аванс) и вторую половину месяца

Деньги получены с банковского счета

Одновременно с получением денег в банке

В день выплаты заработной платы, на которую начислен ЕСВ

Деньги перечислены в безналичной форме на счет работника

Одновременно с перечислением денег на счет

Выплата наличными из кассы (1)

В течение трех банковских дней со дня, следующего за днем выплаты

Выплата в натуральной форме

Несвоевременная выплата заработной платы

но не выплачена

В течение 30 календарных дней, следующих за последним днем месяца, в котором начислена заработная плата

Не позднее 20-го числа следующего месяца (для горных предприятий — не позднее 28-го числа следующего месяца)

(1) За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка.

Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2022 году

Начало отпуска

(месяц 2022 года)

Расчетный период (1)

Количество календарных дней

в расчетном периоде

Количество праздничных и нерабочих дней

в расчетном периоде

Количество календарных дней, принимающих участие в расчете отпускных

(гр. 3 – гр. 4) (1)

Январь — декабрь 2022 года

Февраль 2022 года — январь 2022 года

Март 2022 года — февраль 2022 года

Апрель 2022 года — март 2022 года

Май 2022 года — апрель 2022 года

Июнь 2022 года — май 2022 года

Июль 2022 года — июнь 2022 года

Август 2022 года — июль 2022 года

Сентябрь 2022 года — август 2022 года

Октябрь 2022 года — сентябрь 2022 года

Ноябрь 2022 года — октябрь 2022 года

Декабрь 2022 года — ноябрь 2022 года

(1) Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично.

Размер суточных, не облагаемый НДФЛ и ВС

Территория командировки

Максимальный необлагаемый размер суточных

В пределах Украины

Не более 472,30 грн.

Для командировок за границу

Не более 80 евро (1)

(1) За каждый календарный день такой командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день

Ставки ЕН, НДФЛ, ВС и ЕСВ для ФЛП на едином налоге и на общей системе в 2022 году

Категория плательщиков

ЕН/НДФЛ (ВС)

ЕСВ «за себя» (1)

Сумма, грн.

Сроки уплаты

Сумма

Сроки

уплаты

Минимальная сумма за месяц,

грн.

Минимальная сумма за квартал,

грн.

Плательщики ЕН группы 1

ЕН — не выше 210,20 в месяц (2)

Не позднее 20-го числа текущего месяца

Не позднее 19-го числа месяца, следующего за кварталом, за который уплачивается ЕСВ

Плательщики ЕН группы 2

ЕН — не выше 944,60 в месяц (2)

Плательщики ЕН группы 3 (без НДС)

ЕН — 5 % от дохода

В течение 10 к. дн. после предельного срока подачи декларации за отчетный квартал

Плательщики ЕН группы 3 (с НДС)

ЕН — 3 % от дохода

ФЛП на общей системе

НДФЛ — 18 % от суммы чистого дохода.

ВС — 1,5 % от суммы чистого дохода

Авансы по НДФЛ — не позднее 19 апреля, 19 июля, 19 октября соответственно. По ВС авансов нет.

Окончательный расчет за год — в течение 10 к. дн. после предельного срока подачи декларации за год

(1) Освобождены от уплаты ЕСВ «за себя» ФЛП, которые относятся к категориям лиц, перечисленным в ч. 4 ст. 4 Закона о ЕСВ (этот перечень конкретизирован в письме ГФСУ от 19.01.2018 г. № 1644/7/99-99-13-02-01-17).

(2) Конкретный размер ставки ЕН групп 1 и 2 устанавливают местные советы.

Если плательщик ЕН группы 1 или 2 осуществляет деятельность на территориях нескольких сельских, поселковых, городских советов или советов объединенных территориальных громад, действует максимальная ставка, установленная для соответствующей группы.

(3) По части размера квартальных платежей полной ясности нет. Из разъяснений налоговиков можно сделать вывод, что они не против поквартального перечисления ЕСВ в минимальной сумме (см. письмо ГФСУ от 24.01.2022 г. № 2265/7/99-99-13-02-01-17). Однако, на наш взгляд, более безопасным вариантом будет уплата ЕСВ от той же суммы чистого дохода предпринимателя за квартал, что и НДФЛ-аванс, но не меньше минимального страхового взноса за каждый месяц квартала. Уплаченные квартальные суммы учитываются плательщиками ЕСВ при окончательном расчете за календарный год.

Расчет нормы продолжительности рабочего времени на 2022 год по календарю пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье при одинаковой продолжительности времени работы за день в течение рабочей недели

Приложение к письму Минсоцполитики от 29.07.2022 г. № 1133/0/206-19

Изменения для юридических лиц по налогу на землю в 2022 году

Какой налог на землю будет в 2022 году, желают знать многие владельцы наделов. Поскольку воздействие кризисной обстановки нередко вынуждает чиновников искать новые способы пополнения казны.

Подлежат соответствующим финансовым перечислениям следующие лица:

- собственники участков;

- лица, бессрочно заведующие землёй;

- претендующие на наследство.

Таким образом, законодательство не предусматривает налогообложения для тех, кто производит аренду.

389 статья Налогового кодекса обуславливает перечень объектов, которые освобождаются от взносов:

- территории, непосредственно примыкающие к небоскрёбам;

- земли, числящиеся в качестве культурного наследия РФ;

- заповедные места;

- прибрежные зоны водоёмов и т.п.

Замена инвентаризационного показателя кадастровым

Цена по кадастру отныне считается основным компонентом вычисления пошлин. Начиная с 1.01.2019, указанная переменная коррелирует со стоимостью, прописанной в ЕГРН.

На протяжении пятилетки в пределах Необъятной практикуется расчёт обсуждаемой платы, исходя из кадастровой цены. Согласно прежним нормативам, уполномоченные лица равнялись на инвентаризационный показатель. Последний ощутимо отставал от стоимости угодий на рынке.

Планомерное внедрение перемен

Однако политики приняли решение постепенного приобщения народа к переменам. Фискальная база растёт на 20 процентов каждый год. И вот с 1 января нынешнего года благодаря проведённым изменениям в налоге, на землю платится 100% ценности по кадастру. Прошёл практически год с момента вступления в силу корректировок ФЗ под номером 334.

Граждане оплачивают ставку за год в течение последующего за расчётным годового периода. Это значит, что до 1.12.2022 нужно заплатить за 2018 год на основании 80-процентной стоимости от кадастрового значения. В следующем году потребуется перечислить налог, исходя из полной кадастровой цены.

С этой новостью читают:

Ресурс Росреестра содержит сведения по поводу кадастровой суммы. Можно также навестить филиал данной организации. 394 статья упомянутого выше свода правил регламентирует процент в качестве базиса для вычислений.

Размер налога и его корректировка

Ряд резидентов РФ могут не переживать насчёт того, сколько будет налог на землю. Ставка не превысит прежних 0,3 процентов от ценности угодий, если они применяются в нижеописанных целях:

- сельскохозяйственное назначение;

- дачные участки;

- животноводство;

- застройка территории;

- возведение коммунальных объектов.

Отметим, что прерогатива муниципалитетов состоит в праве на понижение ставки. Прежде чем принять соответствующее решение, специалисты рассматривают объекты на основании их характеристик либо дислокации.

Но так уже повелось, что скидки от властей зачастую получают лица, владеющие угодьями вдали от мегаполисов. При отсутствии ходатайств местных депутатов по данному вопросу людям положена пошлина, установленная на государственном уровне.

Как ещё могут уменьшить величину взносов?

Существуют дополнительные нюансы вычисления сниженного налога муниципальными деятелями:

- общепринятые послабления, прописанные в федеральном законодательстве;

- преференции, начисляемые в индивидуальном порядке.

Срок действия налогообложения для физлиц в истории Российской Федерации относительно невелик. До четверти от общего объёма ставок совершается именно со стороны указанной категории жителей.

Комментарии от правительственного аппарата

Начальник Минфина обнародовал последние новости о налоге на землю в 2022 году. Для физических лиц, по словам Антона Силуанова, соответствующий взнос не поднимется более чем на пятую часть по сравнению с исходным показателем. Политик солидарен с необходимостью плавного роста ставок для адаптации россиян.

В то же время сообщается о дополнительных нюансах установления пошлины:

- муниципалитеты вправе корректировать сумму в меньшую сторону;

- некоторые категории лиц претендуют на поблажки в связи с наполнением запасов органов местного самоуправления.

Что нужно для верных расчётов?

Для успешного завершения транзакций необходимо быть в курсе особенностей этого дела. Лучше предотвратить визит сотрудников ФНС, влекущий за собой наложение финансовой пени. Методика вычисления ставок коррелирует с кадастровой ценой объекта по состоянию на первое число года, который значится отчётным промежутком времени.

Однако заметим, что физлица не обязаны знать досконально нюансы расчётов – это прерогатива налоговиков. Члены местной инстанции заняты раздачей писем по адресам прописки владельцев. В присланных материалах содержится платёжка.

Но для тех, кто всё-таки желает вникнуть в премудрости вычислений, следует посмотреть налоговую базу. Последняя устанавливается сотрудниками инспекции в качестве кадастровой стоимости объектов, подлежащих погашению пошлин.

Перед тем, как рассчитать налог на землю для физических лиц, обратитесь к ст. 389 НК Российской Федерации. Ниже перечислены организации, которые являются источником информации при формировании ставок:

- БТИ;

- Росреестр, играющий роль главного заведения по визитам заинтересованных обывателей;

- МФЦ;

- создание онлайн-заявки на ресурсе Росреестра.

Необходимые сведения предоставляются исключительно после передачи заявления в письменном виде.

Какие предусмотрены поблажки для граждан?

В столичном регионе и других административных единицах местные чиновники вправе устанавливать скидки в плане налогообложения. Снижение ставок актуально для таких категорий населения:

- россияне с ограниченными возможностями, принадлежащие к первым двум категориям (льготы действительны после предъявления документов);

- инвалиды детства;

- жертвы катастрофы на Чернобыльской АЭС и прочих внештатных происшествий;

- принимавшие участие в военных противостояниях;

- ветераны войны против немецкого противника.

На данный момент отсутствуют изменения для пенсионеров в налоге на землю. В 2022 году пожилые резиденты Необъятной по-прежнему освобождаются от взносов по отношению к одному объекту. Максимальная квадратура подобного участка равна 600 м2.

В случае превышения обозначенного законодательством лимита налог будет равен части земли без шести гектар. Также не имеет значения цель использования угодий.

Пенсионер вправе выбрать угодье, попадающее под освобождение от уплаты ставки. Чтобы поставить в известность государство о собственном намерении, человек должен подать заявление в налоговую службу.

Граждане, которые только собираются завершить трудовую карьеру, также попали под действие новых законов. Им положена «пенсионерская» поблажка, представляющая собой вычет. Благодаря последнему значительно снижается база налогообложения, его размер аналогично составляет шесть соток.

Судьба ИП и юридических лиц в деле налогообложения

Так же как для физлиц, юрлицам сотрудники муниципальных органов власти могут менять пошлину. В основном характер изменений для юридических лиц по налогу на землю в 2022 году затрагивает крупномасштабные организации страны.