Социальный налог в Казахстане. Кто, зачем и в каком размере обязан его платить?

Informburo.kz разобрался, как вычисляется этот налог и какие сферы и структуры финансируются на счёт него.

Для чего в Казахстане нужен социальный налог? Кто обязан его платить, а кто освобождается от этого вида налога? Informburo.kz выяснил, что даёт соцналог казахстанцам и в каком размере он взимается.

№1. Что такое социальный налог?

Социальный налог (СН) – это налог, который платит работодатель за работников из собственных средств в бюджет государства.

Надо сразу уяснить, что социальный налог и социальные отчисления – это разные вещи.

Социальные отчисления – это вычеты из зарплаты (ЗП) в Государственный фонд социального страхования (ГФСС). В отличие от социального налога, который идёт общей суммой в государственный бюджет, социальные отчисления поступают на счёт каждому человеку отдельно. Затем, когда конкретному лицу понадобится пособие, в госкорпорации “Правительство для граждан” проверят, какие суммы перечислялись на счёт человека, обратившегося за пособием, и проведут необходимые расчёты для назначения выплат.

В Законе РК “Об обязательном социальном страховании” определены пять случаев назначения пособий: по беременности и родам, по уходу за ребёнком по достижении им возраста одного года, по потере работы, по потере кормильца и по утрате трудоустройства.

Социальный налог в Казахстане взимается с 1 января 1999 года.

№2. Как государство тратит деньги от вашего соцналога?

Средства распределяются по следующим направлениям:

- содержание школ, детских садов, больниц, правоохранительных структур;

- финансирование госпрограмм, субсидирование, предоставление дотаций и ссуд;

- обеспечение безопасности государства, содержание армии;

- содержание аппарата управления государством (выплата зарплат госслужащим); строительство и благоустройство социальных объектов и территорий;

- пенсионное обеспечение (базовая и солидарная часть пенсий);

- предоставление бесплатной помощи в медицинских учреждениях.

№3. Кто должен платить соцналог – вы или ваш работодатель?

Социальный налог в Казахстане обязаны за своих сотрудников отчислять работодатели из собственных средств (сумма не вычитается из вашей заработной платы). К ним относятся:

- юридические лица (резиденты и нерезиденты РК);

- индивидуальные предприниматели, кроме тех, которые работают по патенту;

Сумма налога для юрлиц (пункт №1) определяется по формуле, за основу в которой берётся зарплата (ЗП) работника. Наименьшая сумма, от которой необходимо отталкиваться, равна 1 МЗП (в 2022 году это 42 500 тенге).

По пункту №2 социальный налог работодатель уплачивает в размере 1 МРП (в 2022 году – 2525 тенге) за каждого штатного сотрудника и 2 МРП за себя.

№4. Кто освобождается от соцналога?

Плательщиками социального налога не являются:

- Предприятия, созданные для трудоустройства лиц с нарушениями зрения, слуха, речи, опорно-двигательного аппарата.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

- ИП, работающие на основе патента.

Соцналогом не облагаются доходы, указанные в статье 341 Налогового кодекса РК “Корректировка дохода”. Это выплаты за счёт средств государственных и международных грантов; премии; стипендии; пенсионные отчисления; взносы по медстраховке (с 2022 года); алименты; вознаграждения по депозитам и ценным бумагам, дивиденды.

№5. Может ли ваш работодатель отказаться от соцналога?

Отказаться от уплаты этого налога компания не может. За неперечисление или неполное перечисление социального налога грозят пени и штрафы. Пеня на не уплаченную в срок сумму налогов и платежей в бюджет начисляется согласно статье 117 Налогового кодекса РК. Штраф составляет 20% от неудержанной суммы налогов для частных нотариусов, частных судебных исполнителей, адвокатов, субъектов малого предпринимательства и некоммерческих организаций, 30% для субъектов среднего предпринимательства и 50% для субъектов крупного предпринимательства.

От уплаты соцналога может отказаться ИП, но только в случае отсутствия доходов в текущем месяце.

№6. Могут ли вас наказать, если не уплачен соцналог?

Работник не имеет к уплате социального налога прямого отношения. Ответственность за это и санкции за уклонение или неполную уплату предусмотрена только для работодателей.

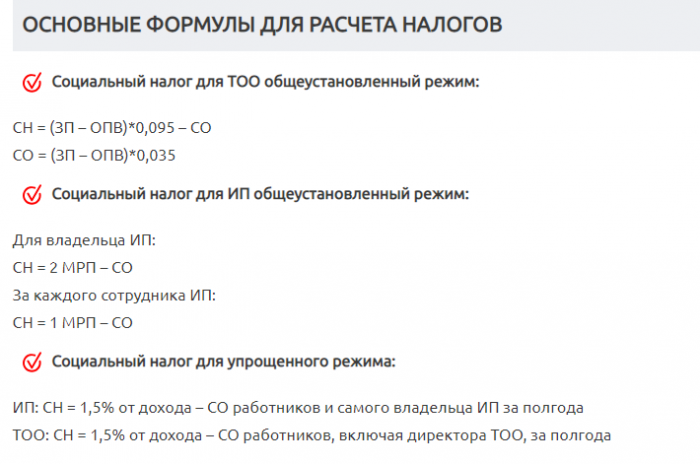

№7. По какой формуле рассчитывается размер налога для юрлиц?

Ставка социального налога для юридических лиц в Казахстане в 2022 году составляет 9,5% . В 2025 году она будет повышена до 11%. Рассмотрим начисление социального налога за одного сотрудника, получающего, например, зарплату в 100 000 тенге в организации с общеустановленным режимом налогообложения.

- В налогооблагаемую сумму не входит обязательный пенсионный взнос (ОПВ). Поэтому из оклада вычитаем пенсионные взносы: 100 000 – 10% (10 000) = 90 000 тенге.

- Рассчитываем сумму социального налога по ставке 9,5%: 90 000 х 0,095 = 8 550 тенге.

- По законодательству, социальный налог снижается на сумму социальных отчислений. Социальные отчисления составляют 3,5%: 90 000 х 0,035 = 3 150.

- Из суммы рассчитанного социального налога отнимаем социальные отчисления и получаем сумму соцналога к уплате: 8 550 – 3 150 = 5 400 тенге.

По упрощённому режиму соцналог складывается следующим образом: из 1,5% дохода вычитаются соцотчисления работников ТОО, включая его директора. Это делается один раз в полгода.

Для АО и организаций других форм собственности применяются правила, которым подчиняется ТОО.

№8. По какой формуле определяется сумма налога для ИП?

Расчёт также производится в зависимости от выбранного налогового режима. При этом сумма социального налога (СН) уменьшается на сумму социальных отчислений (СО). Чтобы установить размер соцналога для владельца ИП по общеустановленному режиму, надо от 2 МРП отнять сумму соцотчислений. Чтобы сделать то же самое по каждому работнику ИП, надо эти отчисления отнимать уже от 1 МРП.

По упрощённому режиму соцналог вычисляется так: 1,5% от дохода минус соцотчисления работников и самого владельца ИП за полгода.

№9. Как и когда надо платить социальный налог?

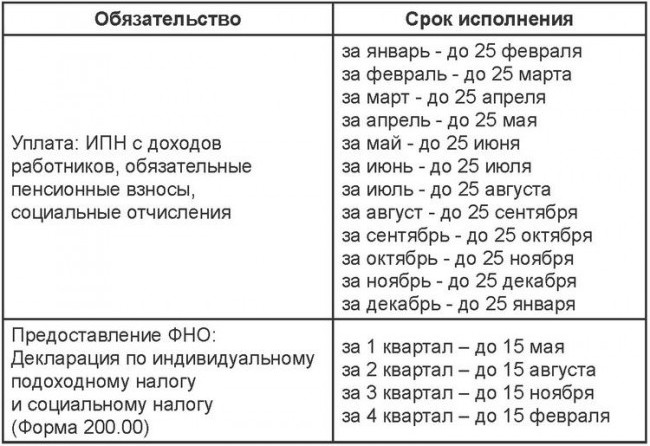

Для ИП и ТОО по общеустановленному режиму социальный налог рассчитывается ежемесячно: до 25 числа, следующего за отчётным периодом. Например, соцналог за май 2022 года должен быть уплачен не позднее 25 июня 2022 года.

Для ИП и ТОО по упрощёнке один раз в полгода: за первое полугодие – до 15 августа, за второе полугодие – до 15 февраля следующего года. Уплачивается по форме 910 (образец можно скачать на сайте Комитета госдоходов Минфина РК).

Социальный налог уплачивается по месту регистрации налогоплательщика (вашего работодателя).

№10. Какие есть льготы по соцналогу?

Производители сельхозпродукции, применяющие специальный налоговый режим, вправе уменьшить сумму социального налога на 70% (пункт 1 статьи 700 Налогового кодекса РК).

Организации, работающие в специальной экономической зоне “Парк инновационных технологий”, вправе уменьшить на 100% сумму социального налога при условии, что такие расходы за налоговый период составляют не менее 70% от общей суммы расходов такой организации по бухгалтерскому учёту (пункт 9 статьи 709 Налогового кодекса РК).

№11. Сколько составит соцналог, если за месяц начислили менее одной МЗП?

Если по каким-то причинам вам начислили сумму менее одной минимальной зарплаты, размер социального налога всё равно будет рассчитываться из неё. Например, сотрудник взял отпуск без сохранения зарплаты в апреле 2022 года. Его доход за отработанное время в апреле составил всего 30 000 тенге. Рассчитаем базу: 30 000 – 3 000 (ОПВ) = 27 000. Несмотря на то что сумма зарплаты меньше МЗП, для расчёта соцналога будет использоваться сумма в размере 42 500 тенге, то есть 2 295 тенге.

Благодарим за помощь в подготовке материала директора бухгалтерской компании “Варити” Любовь Сапунову.

Читайте Informburo.kz там, где удобно:

Если вы нашли ошибку в тексте, выделите ее мышью и нажмите Ctrl+Enter

Социальный налог в РК (Казахстане): ставки, расчет, калькулятор

Социальный налог в Казахстане в 2022 — 2022 годах

Если говорить упрощенно, то социальный налог уплачивается с зарплаты работников или в зависимости от количества работников. При этом соц. налог не удерживается из зарплаты сотрудника, а перечисляется в бюджет за счет работодателя. Также ИП и частнопрактикующие уплачивают налог «за себя». Ставка налога — 9,5% для юридических лиц и 1 МРП для ИП. Для лентяев есть калькулятор соц. налога, для любителей погрузиться в тему читайте раздел «расчет». Информация актуальна на 2022 — 2022 года.

Социальный налог (СН) и социальные отчисления — это две совершенно разные вещи, хотя и выполняют похожую функцию в государственном бюджете. Социальные отчисления в отличие от СН удерживаются из зарплаты, т. е. уплачиваются за счет работника. К тому же социальный налог как бы идет в общую копилку, а соц. отчисления «закреплены» за отдельным человеком. В государственном фонде социального страхования всегда можно посмотреть сколько соц. отчислений было выплачено за человека.

Сокращения: ОПВ — обязательный пенсионный взнос, НК РК — налоговый кодекс республики Казахстана, МРП — минимальный расчетный показатель, СО социальные отчисления, МЗП — минимальная заработная плата, ТОО — товарищество с ограниченной ответственностью (вид юр. лица), ОУР — общеустановленный режим налогообложения.

Калькулятор социального налога

ИП, ТОО на упрощенке не платят соц. налог с зарплаты работников (подробнее по ссылке). ИП по патенту не уплачивает этот налог вообще.

Для чего нужен социальный налог?

С помощью этого налога обеспечивается минимальная социальная защищенность для всех проживающих в Казахстане, независимо от того уплачивали они соц. отчисления или нет.

За счет социального налога (в том числе) обеспечивается содержание школ, детских садов, правоохранительных структур, частично — пенсионное обеспечение и т. д.

Кто платит социальный налог?

- Юридические лица — за работников;

- *индивидуальные предприниматели — за себя и работников;

- **частнопрактикующие (лица, занимающиеся частной практикой) за себя и работников.

Т.е. соц. налог платит работодатель за свой счет (он же налоговый агент) за работника.

*Кроме ИП по патенту. Также ИП и ТОО на упрощенке не платят социальный налог с зарплаты, а выплачивают 1.5% налога из своих доходов (не прибыли, а именно доходов).

**К ним относятся: адвокаты, частные нотариусы, профессиональные медиаторы, частные судебные исполнители.

1. Плательщиками социального налога являются:

1) индивидуальные предприниматели;

2) лица, занимающиеся частной практикой;

3) юридические лица-резиденты Республики Казахстан, если иное не установлено пунктом 3 настоящей статьи;

4) юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянные учреждения;

5) юридические лица-нерезиденты, осуществляющие деятельность через структурное подразделение, которое не приводит к образованию постоянного учреждения.

Кто освобожден от уплаты соц. налога?

- ИП по патенту.

- Налогоплательщики, применяющие налоговый режим для крестьянских и фермерских хозяйств.

- Организации, где численность работников инвалидов и расходы на зарплату инвалидов не менее 51% (подпункт. 2, пункта 2 ст. 482 НК РК и п. 3 ст. 290 НК РК)

2. Не являются плательщиками социального налога следующие налогоплательщики:

1) применяющие специальный налоговый режим:

на основе патента;

для крестьянских или фермерских хозяйств;

2) специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения, соответствующие условиям пункта 3 статьи 290 настоящего Кодекса.

3. Юридическое лицо-резидент своим решением вправе признать одновременное исполнение обязанности своим структурным подразделением по:

исчислению и уплате социального налога по объектам налогообложения, являющимся расходами такого структурного подразделения;

исчислению, удержанию и перечислению индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, которые начислены, выплачены таким структурным подразделением.

Принятие такого решения юридического лица-резидента или его отмена вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если плательщиком социального налога признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Ставка социального налога

- Для ИП размер налога фиксирован:

- за себя — 2 МРП (2525*2=5050 тг. в 2019-2022 гг.)

- за каждого работника — 1 МРП (2525 тг в 2019-2022 гг.)

- Для лиц, занимающихся частной практикой — так же как и для ИП.

- Для юридических лиц

- за работника — 9.5% с зарплаты (с учетом формулы)

1. Если иное не установлено настоящей статьей, социальный налог исчисляется по ставке:

с 1 января 2018 года — 9,5 процента;

с 1 января 2025 года — 11 процентов.

2. Индивидуальные предприниматели и лица, занимающиеся частной практикой, исчисляют социальный налог в 2-кратном размере месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату уплаты, за себя и 1-кратном размере месячного расчетного показателя за каждого работника.

Положение настоящего пункта не распространяется на:

1) налогоплательщиков в период временного приостановления ими представления налоговой отчетности в соответствии со статьей 213 настоящего Кодекса;

2) индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации;

3) индивидуальных предпринимателей, за исключением указанных в подпункте 2) части второй настоящего пункта, и лиц, занимающихся частной практикой, которые не получали в налоговом периоде доход (подпункт вводится в действие с 1 января 2022 года)

3. Ставки социального налога для плательщиков, применяющих специальный налоговый режим на основе упрощенной декларации, установлены главой 61 настоящего Кодекса.

Как рассчитать социальный налог?

Для ИП рассчитать налог, я думаю не представляет проблемы так как он фиксирован (см. ставки). Как рассчитать соц. налог по упрощенке — читайте здесь. А вот расчет для юридических лиц (например, ТОО) чуть сложнее. Не забывайте, что юридические лица на упрощенке платят соц. налог с доходов, а не зарплаты сотрудников.

1. Сумма социального налога, подлежащая уплате в бюджет, определяется путем применения соответствующих ставок, установленных в пункте 1 статьи 485 настоящего Кодекса, к объекту налогообложения, определенному пунктом 2 статьи 484 настоящего Кодекса с учетом положений пункта 3 статьи 484 настоящего Кодекса.

2. Индивидуальные предприниматели, за исключением применяющих специальный налоговый режим на основе упрощенной декларации, лица, занимающиеся частной практикой, исчисление социального налога производят путем применения ставок, установленных в пункте 2 статьи 485 настоящего Кодекса, к объекту обложения социальным налогом, определенному пунктом 1 статьи 484 настоящего Кодекса.

3. Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений, исчисленных в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании».

При превышении суммы исчисленных социальных отчислений в Государственный фонд социального страхования над суммой исчисленного социального налога или равенстве их сумм сумма социального налога, подлежащая уплате в бюджет, считается равной нулю.

С каких доходов платить соц. налог? Объект налогообложения

- Для ИП и частнопрактикующих, объект налогообложения — это количество работников (1 МРП за каждого сотрудника).

- Для юридических лиц — доход работника (если опустить юридические тонкости, в основном — это зарплата) за вычетом ОПВ и взносов ОСМС с 2022 года.

1. Объектом налогообложения для индивидуальных предпринимателей, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации, и лиц, занимающихся частной практикой является численность работников, включая самих плательщиков.

2. Объектом налогообложения для плательщиков, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 482 настоящего Кодекса, являются расходы:

1) работодателя по доходам работника, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя, указанные в подпунктах 20), 23) и 24) пункта 1 статьи 644 настоящего Кодекса);

2) налогового агента по доходам иностранного персонала, указанного в пункте 7 статьи 220 настоящего Кодекса.

3. Из объекта налогообложения исключаются:

1) обязательные пенсионные взносы в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан;

2) взносы на обязательное социальное медицинское страхование в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании; Подпункт 2 вводится в действие с 1 января 2022 года

3) доходы, установленные в пункте 1 статьи 341 настоящего Кодекса, за исключением доходов, установленных в подпункте 10) пункта 1 статьи 341 настоящего Кодекса, а также доходов, установленных в подпункте 53) пункта 1 статьи 341 настоящего Кодекса в части доходов работников, являющихся гражданами Республики Казахстан;

4) доходы, установленные в подпункте 10) пункта 1 статьи 654 настоящего Кодекса;

5) выплаты, производимые за счет средств грантов.

Положения настоящего подпункта применяются, если выплаты производятся в соответствии с договором (контрактом), заключенным с грантополучателем либо с исполнителем, назначенным грантополучателем для осуществления целей (задач) гранта.

4. В случае если объект налогообложения, указанный в пункте 2 настоящей статьи, определенный с учетом пункта 3 настоящей статьи, составляет за календарный месяц сумму от одного тенге до минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект налогообложения определяется исходя из такого минимального размера заработной платы.

Доход работника облагаемый соц. налогом (с чего платить налог юр. лицам)

Доход работника — это доход в деньгах и/или натуральной форме, который работодатель передает своему работнику в связи с трудовыми отношениям, п.1 ст. 322 НК РК — http://adilet.zan.kz/rus/docs/K1700000120#z322 . Договор ГПХ сюда не относится.

Упрощенно:

доход работника, облагаемый соц. налогом = доход работника — ОПВ — взносы ОСМС. Подробнее — в формуле для юр. лиц.

Формула для юридических лиц

- Упрощенная формула (подходит почти для всех).

- Социальный налог = (доход работника — ОПВ — взносы ОСМС — корректировка_90% по ИПН)*0,095

- СН к уплате = СН — социальные отчисления

- Корректировка 90% по ИПН = (зарплата — ОПВ — 1МЗП) * 0.9. Подробнее — в расчете зарплатыПрименяется, если доход работника меньше 25 МРП (в 2022 году — 63125 тенге).

- Если доход работника — 1 МЗП, то СН рассчитывается исходя из 1 МЗП

- Полная формула

- Облагаемый доход = ОПВ — взносы ОСМС — корректировка дохода — выплаты за счет грантов — подпункт 10 ст. 654

- Соц. налог = облагаемый доход * 9.5%

- СН к уплате в бюджет = соц. налог — социальные отчисления

- доход работника — п.1 ст. 322 НК РК — http://adilet.zan.kz/rus/docs/K1700000120#z322

- корректировка дохода — п.1 ст. 341, кроме подпункта 10 — http://adilet.zan.kz/rus/docs/K1700000120#z341

В законе у социального налога есть одна особенность. После вычисления собственно СН от него вычитаются уплаченные СО и уже это число уплачивается в бюджет.

Соц. налог к уплате в бюджет = соц. налог — социальные отчисления.

Для ТОО на упрощенке

СН = (доход_ТОО * 0.03 — корректировка) / 2 — СО

Формула для ИП

- Для ИП на упрощенке

- Ип по патенту — не платит.

- СН = (доход_ИП * 0.03 — корректировка) / 2 — СО.

за себя СН к уплате = 2 МРП — СО (соц. отчисления);

за работника СН к уплате = 1МРП — СО.

Пример расчета

Возьмем обычного работника, который работает по основному месту работы. Написано заявление на стандартный налоговый вычет в 1 МЗП. Подробнее об этом в расчете зарплаты. Работодатель — ТОО на ОУР. Зарплата 60000 тенге.

- Вначале нам надо рассчитать ОПВ и социальные отчисления.

ОПВ = ЗП * 0.1 = 60000*0.1 = 6000 - СО = (ЗП — ОПВ)*0.035 = (60000 — 6000) = 1890 тенге.

- Поскольку зарплата работника меньше 25 МРП мы применяем корректировку 90% по ИПН. Как это ни парадоксально, но мы можем применять корректировку предназначенную для ИПН и для социального налога. Во всяком случае до 2022 года точно. Происходит это потому, что корректировка для ИПН входит в п. 1 статьи 341 НК РК, который применяется и для СН в том числе.

- Корректировка 90 по ИПН = (ЗП — ОПВ — 1 МЗП)* 0.9 = (60000 — 6000 — 42500)*0.9 = 10350

- СН = (ЗП — ОПВ — корректировка 90 по ИПН)* 0.095 = (60000 — 6000 — 10350) * 0.095 = 4116.75 = 4117 (тиыны по правилам округляются до тенге).

- СН к уплате = СН — СО = 4117 — 1890 = 2227 тенге

- Теперь то же самое, но работодатель ИП на ОУР.

СН = 1 МРП, СН к уплате = СН — СО = 2525 — 1890 = 635 тенге;

Как платить, если зарплата сотрудника меньше минимальной зарплаты?

По социальному налогу есть минимальный предел — не меньше 9,5% от 1 МЗП. Т.е. даже если доход работника 1 тенге, СН все равно будет 9,5% от 1 МЗП. Это касается юридических лиц (ТОО и т.д.). ИП платят фиксированную ставку за работника, неважно сколько они ему платят.

4. В случае если объект налогообложения, указанный в пункте 2 настоящей статьи, определенный с учетом пункта 3 настоящей статьи, составляет за календарный месяц сумму от одного тенге до минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект налогообложения определяется исходя из такого минимального размера заработной платы.

Как быть если соц. налог равен нулю или отрицательному числу?

Поскольку соц. налог к уплате в бюджет = соц. налог — соц. отчисления, такая ситуация нередка. В этом случае уплачивать СН не нужно. Отрицательное число (превышение соц. отчислений), в отличие от ИПН не переносится на следующий период. Пункт 3 ст. 486 НК РК (см. выше).

Как платить соц. налог если работнику выплачивается социальное пособие?

Соц. налог уменьшается на сумму социального пособия (т.е. СН к уплате = СН — соц. пособие). Если СН — соц. пособие = отрицательное число, то это число (превышение соц. пособия) переносится на следующий период (месяц).

6. Сумма социального налога, исчисленная государственными учреждениями за налоговый период, уменьшается на сумму выплаченного в соответствии с законодательством Республики Казахстан социального пособия по временной нетрудоспособности.

7. В случае превышения за налоговый период суммы выплаченного социального пособия, указанного в пункте 6 настоящей статьи, над суммой исчисленного социального налога сумма превышения переносится на следующий налоговый период.

Как платить если работник — инвалид?

В законе нет никаких пунктов о том, что за инвалидов не нужно платить СН. Следовательно соц. налог уплачивается за инвалидов так же как и за всех остальных работников,

Как платить если работник — пенсионер?

По пенсионерам точно так же как и по инвалидам — соц. налог выплачивается в полной мере, но за одним исключением — пенсионеры освобождены от уплаты социальных отчислений (согласно закону о соц. страховании РК).

Если вы не понимаете почему это важно, то рекомендую прочитать заново раздел «расчет соц. налога».

Когда платить социальный налог?

Налоговый период по соц. налогу — 1 месяц. Т. е. СН перечисляется (уплачивается) каждый месяц, не позже 25 числа следующего месяца. Например за январь (1-й месяц) не позже 25 февраля (2-го месяца).

1. Уплата социального налога производится не позднее 25 числа месяца, следующего за налоговым периодом, по месту нахождения налогоплательщика.

2. Уплата социального налога по объектам налогообложения, являющимся расходами структурного (территориального) подразделения, производится по месту нахождения такого структурного (территориального) подразделения.

1. Налоговым периодом для исчисления социального налога является календарный месяц.

2. Отчетным периодом для составления декларации по индивидуальному подоходному налогу и социальному налогу является календарный квартал.

Какая отчетность по соц. налогу и когда сдавать?

Отчетность по соц. налогу (вместе с ИПН) указывается в форме 200 ежеквартально.

Правила заполнения формы 200 указаны в приложении 15 к документу «Об утверждении форм налоговой отчетности и правил их составления» — http://adilet.zan.kz/rus/docs/V1800016448#z2711

Актуальную форму 200 можно скачать на сайте КГД в разделе «формы налоговой отчетности» >>> 20xx год >>> Индивидуальный подоходный налог и социальный налог — http://kgd.gov.kz/ru/section/formy-nalogovoy-otchetnosti . На 2022 год — это http://kgd.gov.kz/ru/content/individualnyy-podohodnyy-nalog-i-socialnyy-nalog-1-3 .

Сроки сдачи формы 200 не позже 15 числа второго месяца, следующего за отчетным кварталом:

- 1 квартал, за январь — март (1 — 3 месяц) — не позже 15 мая (5-го месяца);

- 2 квартал, за апрель — июнь (4 — 6 месяц) — не позже 15 августа (8-го месяца);

- 3 кв., за июль — сентябрь (7 — 9 мес.) — не позже 15 ноября (11-го мес.);

- 4 кв., за октябрь — декабрь (10-12 мес.) — не позже 15 февраля следующего года (2-го мес. след. года).

1. Декларация по индивидуальному подоходному налогу и социальному налогу представляется плательщиками в налоговые органы по месту нахождения ежеквартально не позднее 15 числа второго месяца, следующего за отчетным периодом.

Социальный налог в Казахстане

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2022 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2022 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2022 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2022 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: «ИПН и Социальный налог c 2018 года»

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

Вычеты по ИПН в 2022 и изменения на 2022 год

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние три месяца:

Законом от 3 июля 2022 года № 262-VІ продлено приостановление применения раздела 8 в редакции НК РК до 2022 года. В 2022 году раздел 8 (который содержит положения о вычетах по ИПН), также применяется в редакции Закона «О введении в действие НК РК».

То есть в 2022 году как и в 2022 году по ИПН мы продолжаем применять положения Закона «О введении в действие НК РК». Положения по ИПН, содержащиеся в Налоговом Кодексе РК, вступают в силу и будут применяться с 2022 года.

Вычеты по ИПН в 2022 году

На текущий момент на 2022 год нет утвержденных изменений в составе и порядке применения вычетов по ИПН!

Однако, в законопроекте«О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам налогообложения и совершенствования инвестиционного климата», который в данный момент проходит необходимые этапы согласования в уполномоченных органах, содержатся следующие изменения:

- Вычет по взносам на ОСМСдля работников;

- Расширение состава вычетов для физ. лиц, с которыми заключены договора ГПХ:вычет по ОПВ и вычет взносам на ОСМС.

Таким образом изменения в вычетах по ИПН на 2022 год, описанные в данной статье, являются проектными.

По полученным разъяснениям уполномоченных органов, их принятие планируется в 2022 году с введением в действие с 01.01.2022 года:

«Касательно поправки по предоставлению права относить на вычет при исчислении ИПН взносов на ОСМС сообщаем, что планируется ввести ее в действие с 1 января 2022 года».

В статье на 2022 год рассматриваются ПРОЕКТНЫЕ изменения, которые планируются принять в течение 2022 года со сроком вступления с 1 января 2022 года.

Вычеты по ИПН в 2022 году работникам (проект на 2022 год)

В 2022 году планируется расширить состав налоговых вычетов, предоставляемых работникам.

В связи с началом осуществления взносов на ОСМС, уплачиваемых за счет средств работников, суммы взносов будут относиться на вычеты при исчислении ИПН.

Таким образом, с 2022 года работникам планируется предоставлять новый вид вычета – вычет по взносам на ОСМС.

Уплата денежных средств в систему обязательного социального медицинского страхования (ОСМС) осуществляется с середины 2017 года в виде отчислений на ОСМС. С 2022 года помимо отчислений на ОСМС, производится также и уплата взносов.

Взносы – это денежные средства, вносимые плательщиками таких взносов в свою пользу и за счет собственных средств. Удержание и перечисление взносов производится налоговым агентом.

Плательщиками взносов являются работники, ИП (в свою пользу), физические лица с доходов по договорам ГПХ и т.д.

Таким образом, данные взносы, уплаченные за счет собственных средств, физическое лицо, может отнести на вычеты при расчете ИПН – в качестве вычета по взносам на ОСМС.

Величина налогового вычета по взносам на ОСМС, определяется исходя из суммы произведенных взносов. При этом вычет предоставляется в том периоде, на который приходится дата их исчисления.

Вычет может быть применен по наиболее поздней из дат:

- Дата исчисления взносов на ОСМС;

- Дата уплаты взносов на ОСМС.

Для предоставления данного вида вычета, налоговому агенту не требуются подтверждающие документы и Заявление лица на применение налоговых вычетов. При наличии нескольких налоговых агентов, вычет может быть предоставлен каждым из них.

Вычеты по ИПН в 2022 году физическим лицам по договорам ГПХ (проект на 2022 год)

Какие налоговые вычеты по ИПН предоставляются физ. лицам по ГПХ в 2022 году?

С 2022 года физическим лицам, работающим по договорам ГПХ, помимо стандартных налоговых вычетов в размере 882 МРП, планируется предоставлять также вычет по ОПВ и вычет по взносам на ОСМС.

Таким образом, с 2022 года физ. лица по ГПХ имеют право на следующие налоговые вычеты:

- Вычет по обязательным пенсионным взносам (ОПВ);

- Вычет по взносам на ОСМС;

- Стандартные вычеты в размере 882 МРП (стандартный вычет в размере 1 МЗП не предоставляется!).

Какие еще изменения по ИПН предстоят в 2022 году?

С 2022 года вступают в силу изменения, связанные с применением некоторых утвержденных форм ( Приказ МФ РК от 1 февраля 2018 года № 102):

- Заявление физического лица о применении налоговых вычетов;

- Справка о расчетах с физическим лицом.

В настоящий момент для получения налоговых вычетов по ИПН, физическое лицо предоставляет налоговому агенту Заявление на вычеты по произвольной форме. Применение Справки о расчетах с физическим лицом установлено в требованиях НК РК с 2022 года (глава 39).

Планируется перенос применения данных форм на 2022 год, так как состав предоставляемых вычетов, указанный в формах не соответствует фактическому составу на 2022 год.

Таким образом, с 2022 года по вычетам, предоставляемым физическим лицам при расчете ИПН, ожидаются следующие изменения:

- Предоставление вычета по взносам на ОСМС работникам и физическим лицам, с которыми заключены договора ГПХ;

- Предоставление вычета по ОПВ физическому лицу, с которым заключен договор ГПХ.

Изменения в вычетах по ИПН в 2022 году

Изменения в вычетах по ИПН в 2022 году описаны в соответствии с действующей редакцией положений Налогового Кодекса РК, вступление которой установлено на 2022 год.

Вычет по пенсионным выплатам и договорам накопительного страхования предоставляется не налоговым агентом-работодателем, а агентами, которые производят выплату таких доходов. Например, единый накопительный пенсионный фонд, добровольный накопительный пенсионный фонд, страховые организации и т.д.

Таким образом, с точки зрения налогового агента-работодателя, исключение данного вида вычета не несет налоговых последствий в изменении состава вычетов по ИПН.

В таблице приведено сопоставление состава налоговых вычетов, предоставляемых в 2022 и в 2022 году.

Вычеты 2022 года

Вычеты 2022 года

Вычет по пенсионным выплатам и договорам накопительного страхования

Исключен с 2022 года!

Вычет по взносам на ОСМС

С 2022 года добавлен новый вычет (проект)!

Стандартные налоговые вычеты

Вычет для многодетных семей

Добавлен новый вычет!

Прочие налоговые вычеты

Вычет по добровольным пенсионным взносам

Вычет по добровольным пенсионным взносам

Добавлен новый вычет!

Вычет на медицину

Вычет на медицину

Вычет по вознаграждениям

Вычет по вознаграждениям

В 2022 году налоговые вычеты также будут применяться последовательно в том порядке, в котором они установлены в статье 342 НК РК. Данный порядок сохранен в вышеприведенной таблице.

Рассмотрим основные положения по новым налоговым вычетам, предоставление которых предусмотрено с 2022 года.

Вычет для многодетной семьи

Еще один новый вид налогового вычета – вычет для многодетной семьи.

Данный вид вычета предоставляется лицам, у которых на начало календарного года имеется более 4-х несовершеннолетних детей.

Вычет имеет некоторые особенности по его предоставлению, отличающие его от других налоговых вычетов.

Налоговый вычет может предоставляться как одному из родителей таких детей, так и обоим родителям (при этом размер предоставляемого вычета «делится» на каждого родителя).

Для данного вычета предусмотрено несколько ограничений: общее ограничение величины вычета для обоих родителей, ограничение предоставляемого вычета физическому лицу при его единоличном использовании, либо при применении совместно с супругом (супругой).

Итак, общее ограничение данного вида вычета для обоих родителей составляет 282 МРП за календарный год. То есть величина предоставленного вычета матери и отцу многодетной семьи за календарный год не может превышать установленного ограничения.

При этом для вычета также установлены следующие ежемесячные пределы:

- В случае применения вычета одним из родителей – 23 МРП за месяц;

- В случае применения вычета обоими родителями – по 12 МРП за месяц каждому лицу.