Налоговая система Гонконга

Стремительная глобализация современного мира ведет к тому, что многие люди стремятся реализовать свой потенциал не только внутри своей страны, но и далеко за ее пределами. Одной из самых быстрорастущих экономик планеты является китайская. Бывшая колония Великобритании Гонконг еще до присоединения к Китаю превратился в мировой финансовый центр, а после интеграции это положение только укрепилось. Тем, кто хочет выйти на международный уровень, Гонконг, несомненно, интересен, как и условия работы там, и то, как начисляются налоги в Гонконге.

Практический совет. Перед тем как оформлять визу или покупать билеты в другую страну, рекомендуем проверить наличие запрета на выезд из страны. Сделать это быстро, безопасно и в режиме онлайн можно при помощи проверенного сервиса Невылет.рф

Общие сведения

Сразу следует отметить, что данная статья позволяет получить общее представление о налогообложении этой территории, однако при приеме конкретных решений о вложении средств или ведении бизнеса следует обязательно проконсультироваться со специалистами, профессионально занимающимися такой деятельностью в Гонконге.

Гонконг или, как его еще называют, Сянган, присоединился к Китаю в 1997 году. Согласно договору между Китаем и Великобританией, до 2047 года он будет обладать весьма широкой автономией.

Отличия между основной частью Китая и Гонконгом весьма значительные, там даже движение на автодорогах осуществляется по разным сторонам: в Гонконге оно левостороннее, тогда как в остальной части Китая правостороннее.

Налоговая система Гонконга тоже сильно отличается от китайской. Многие даже считают эту территорию офшором, но это мнение – ошибочное. Гонконг не является безналоговой территорией, скорее его можно отнести к регионам с низкими налогами.

Основополагающим документом в сфере налогообложения в Гонконге является «Ордонанс о внутренних доходах». Он предполагает, что все зарегистрированные на этой территории компании облагаются налогами на основании местного законодательства. Так, налог взимается при регистрации компании или физического лица-предпринимателя в Гонконге и с их доходов. Однако налогом облагаются только те доходы, которые получены на территории этого специального административного региона. Любые доходы, полученные вне Гонконга, налогом не облагаются, даже в том случае, если они переведены сюда. Эта особенность и породила широко распространенное мнение о том, что Гонконг является офшором. Кстати, факт получения доходов именно за рубежом придется доказывать в налоговых органах: автоматически никакого освобождения от налогов не происходит.

Сборы за лицензию

Независимо от того, ведет ли иностранец бизнес в Гонконге или нет, при наличии местной регистрации придется платить ежегодный лицензионный сбор. Официально он называется «сбор за регистрацию деятельности» (Business Registration Fee). В денежном выражении он составляет 290 $. Такой размер сбора установлен с 1 апреля 2022 года. Нужно сказать, что раньше эта плата была ниже – всего 32 $.

Государственный налоговый орган в Гонконге

Налогами в этом специальном экономическом районе Китая занимается Управление внутренних доходов (Inland Revenue Department (IRD)). Те, кто знают английский или китайский язык, могут посмотреть информацию об этом органе на его официальном сайте .

И, наконец, самое интересное – ограничение выезда за границу должникам. Именно о статусе должника проще всего «забыть», собираясь в очередной заграничный отпуск. Причиной могут быть просроченные кредиты, неоплаченные квитанции ЖКХ, алименты или штрафы из ГИБДД. Любая из этих задолженностей может грозить ограничением выезда за границу в 2018 году, узнать информацию о наличии задолженности рекомендуем с помощью проверенного сервиса невылет.рф

Работники IRD занимаются сбором налогов и следят за уплатой сбора за регистрацию деятельности. Когда в Гонконге регистрируется компания, на нее заводится налоговое дело в IRD, номер дела соответствует номеру свидетельства о регистрации.

Основные виды налогов

Налоги Гонконга состоят из 3 основных видов:

- на прибыль;

- на зарплату;

- на недвижимое имущество.

Но есть и другие налоги, а также сборы, на которых мы остановимся подробнее.

Начисление налога на прибыль

Как уже говорилось выше, данным налогом облагаются зарегистрированные в Гонконге компании и физические лица-предприниматели при условии, что они осуществляют свою деятельность и получают прибыль в этом специальном административном регионе Китая.

Налог на прибыль в Гонконге составляет 16,5% для юридических лиц и 15% – для физических лиц-предпринимателей.

В процессе определения источника происхождения прибыли IRD руководствуется ведомственными принципами, изложенными в примечании № 21 к Departmental Interpretation And Practice от 1998 года.

Практический совет. Перед тем как оформлять визу или покупать билеты в другую страну, рекомендуем проверить наличие запрета на выезд из страны. Сделать это быстро, безопасно и в режиме онлайн можно при помощи проверенного сервиса Невылет.рф

Однако общих и четких правил не существует: каждый случай получения прибыли рассматривается отдельно, и по результатам проверки чиновники IRD принимают решение. Если есть сомнения в том, подлежит ли полученная прибыль взиманию налога, можно обратиться в налоговое ведомство за консультацией. Эта услуга платная.

Налог на зарплату

Подход к начислению налога на зарплату отличается для директоров компаний и рядовых работников. Физическое лицо, получившее заработную плату, является плательщиком налога. На работников компании налог начисляется, если договор найма заключен в Гонконге, компания-наниматель зарегистрирована там же и выплата произошла в этом регионе.

Если работник нанят не в Гонконге, но свои обязанности выполняет при приезде сюда, налогом облагается зарплата за период пребывания в Гонконге.

Если работник трудится внутри региона менее 60 дней в году, от налога на зарплату он освобождается.

Ставка налога на зарплату может быть исчислена двумя способами: по прогрессивной или стандартной шкале. Налогообложению подлежит чистый доход, то есть зарплата за исключением необлагаемого налогом минимума и вычетов. Ставка по прогрессивной шкале составляет от 2 до 17%, по стандартной – 15%. Если сумма налога по прогрессивной шкале превосходит сумму по стандартной ставке, начисляется меньшая из двух сумм.

Для директоров компаний, если они не являются собственниками, иногда удается применять те же подходы. Однако в целом считается, что менеджмент гонконгской компании осуществляется из Гонконга и директор обязан быть в офисе, соответственно, его зарплата, проведенная по ведомостям, подлежит обложению налогом.

Для минимизации налогов с директорских зарплат юристы советуют:

- По мере возможности выплаты директорам производить за счет зарубежных филиалов.

- Платить зарплату после получения освобождения компании от налога на прибыль. Так появляется шанс на освобождение от налога и зарплаты.

- В трудовом договоре указать, что основную деятельность директор осуществляет вне пределов Гонконга.

- Помнить: если вы указали, что зарплата выплачена по месту нахождения директора за рубежом, IRD выяснит, уплачены ли там налоги в полном объеме в соответствии с местным законодательством.

Следует также учитывать, что различные компенсационные выплаты от компании, например, за аренду жилья, считаются дополнительным доходом работника и подлежат налогообложению.

Налог на недвижимость

Собственники сдаваемой в аренду недвижимости на территории Гонконга платят налог в размере 15%. Взимается она с чистой налогооблагаемой стоимости аренды. При правильном применении налоговых вычетов удается снижать выплаты, иногда до 20%: такой объем арендных платежей разрешается расходовать на обслуживание и содержание объектов недвижимости.

Налог на прирост капитала

Налог на прирост капитала составляет 0,1% от прироста, но не более 30 00 гонконгских долларов (3 864 $). Это меньше, чем в большинстве юрисдикций, не являющихся офшорами. Подобный факт является дополнительным стимулом для того, чтобы работать именно в Гонконге.

Оплата отчислений на социальное страхование

За лиц, работающих по найму и получающих зарплату не ниже 5 000 гонконгских долларов (644 $), работодатель уплачивает 5% от суммы зарплаты и еще 5% в виде собственного дополнительного взноса.

Лица, которые работают не по найму, платят 5% ежемесячно или суммарно раз в год. Максимальная сумма платежа – 1 000 гонконгских долларов (129 $) в месяц.

Оплата гербового сбора

Гербовый сбор взимается с документов об аренде, продаже и передаче недвижимости, также им облагается продажа акций. Если цена реализации недвижимости или акций ниже рыночной, гербовый сбор может быть начислен с реальной рыночной стоимости.

Ставки гербового сбора:

- При аренде на 1 год и менее – 0,25% всех арендных платежей.

- При аренде от 1 года до 3 лет – 0,5% от годовой или среднегодовой стоимости аренды.

- При аренде на 3 года и более – 1% от годовой или среднегодовой стоимости аренды.

- При продаже или передаче иным способом прав на недвижимость максимальный гербовый сбор составляет 3,75% от ее стоимости.

- При продаже акций – 0,2% их стоимости. В этом случае расходы несут в равных долях покупатель и продавец.

Принципы, по которым определяется происхождение прибыли

В связи с тем, что иностранная прибыль в Гонконге налогом не облагается, важно понять по каким принципам IRD принимает решение о том, является ли прибыль заграничной. Установление происхождения прибыли этот налоговый орган осуществляет в несколько этапов.

Тестирование операций

Работники IRD изучают, что и где делалось для получения прибыли. Оцениваются только операции, повлиявшие на валовый доход. Если прибыль поступала из разных мест, налогом облагается только ее часть, полученная в Гонконге. Следует учесть, что прибыль от реализации товаров (торговая прибыль) либо полностью освобождается от налогов, либо полностью ими облагается.

Изучение места принятия решений.

Место, в котором принимались решения о проведении операций, не является главным фактором, но может серьезно повлиять на окончательное решение.

Оценка делового присутствия за рубежом.

Теоретически, компания не обязана содержать заграничные филиалы для получения зарубежных прибылей. Однако при отсутствии заметного делового присутствия вне Гонконга высока вероятность того, что всю прибыль обложат налогами, посчитав ее происходящей из Гонконга.

Изучение контрактов покупки и продажи.

Места, где осуществлялись переговоры, заключались и исполнялись сделки по покупке и продаже, являются очень важными при определении места происхождения прибыли. Рекомендуется сохранять максимум документов, таких, как счета за телефонные международные переговоры, счета из зарубежных гостиниц и тому подобное. Одним словом, все, что может подтвердить факт работы за рубежом.

Результаты такого изучения можно свести в приблизительную таблицу, но, поскольку четких правил нет, в отдельных случаях решение IRD может отличаться от приведенных ниже.

| Исполнение и договоров покупки, и договоров продажи произошло в Гонконге | Прибыль облагается налогом полностью |

|---|---|

| Исполнение либо договора покупки, либо договора продажи произошло в Гонконге | Прибыль облагается налогом полностью |

| Исполнение торговых договоров произошло вне Гонконга | Прибыль не облагается налогом |

| Товар приобретен клиентом из Гонконга | Считается, что исполнение договора произошло в Гонконге |

| Товар куплен у производителя или поставщика из Гонконга | Считается, что исполнение договора произошло в Гонконге |

| Исполнение договоров велось без выезда из Гонконга, при помощи телефонов и оргтехники | Считается, что исполнение договора произошло в Гонконге |

Существуют различные варианты, позволяющие на законных основаниях вывести прибыль из-под налогообложения, например, организовав филиал в Гонконге, который занимается только закупками и ничего не продает. Но по каждой конкретной операции лучше проконсультироваться с высококвалифицированными юристами.

Если прибыль получена от предоставления платных услуг, то местом ее происхождения считается место, где оказаны услуги.

Налоговые соглашения Гонконга с зарубежными странами

Во избежание двойного налогообложения Гонконг активно заключает договоры с зарубежными партнерами. В настоящее время у этого специального административного региона Китая имеются генеральные соглашения со многими странами и соглашения, действующие в налогообложении доходов в области авиационных и морских перевозок.

Генеральные соглашения с Гонконгом заключили следующие страны: Австрия, Бельгия, Бруней, Великобритания, Венгрия, Вьетнам, Ирландия, Испания, КНР, Лихтенштейн, Люксембург, Нидерланды, Новая Зеландия, Чехия и Япония. Заключены, но не вступили в силу подобные соглашения с Джерси, Индонезией, Кувейтом, Мальтой, Португалией, Францией и Швейцарией.

В области доходов от морских перевозок соглашение действует с США.

В области авиационных перевозок соглашения с Гонконгом подписали: Бангладеш, Великобритания, Германия, Дания, Израиль, Иордания, Исландия, Канада, Кения, КНР, Республика Корея (Южная Корея), Кувейт, Маврикий, Мексика, Нидерланды, Новая Зеландия, Норвегия, Российская Федерация, Финляндия, Хорватия, Швейцария, Швеция и Эфиопия. Заключены, но не вступили в силу такие же соглашения с Лаосом, Макао (еще один специальный административный регион Китая), Мальдивами и Эстонией.

В области авиационных и морских перевозок соглашения действуют с Сингапуром и Шри-Ланкой.

Офшорное освобождение от налогов

Понятие офшора не является юридическим и не имеет четкого определения. Обычно под ним понимается освобождение от налогов компаний, зарегистрированных в стране, но не ведущих в ней деятельности, и отсутствие у таких компаний обязанности подавать налоговую отчетность.

Гонконг, не являясь в полной мере офшором, тем не менее предоставляет возможность регистрации компаний, действующих по сходным принципам, так как прибыль, полученная за пределами страны, налогами не облагается.

И такие компании в этом регионе достаточно активно открываются.

Обязанности фирм-плательщиков налогов

Все зарегистрированные в Гонконге компании в соответствии с главой 32 «Ордонанса о внутренних доходах» обязаны:

- Качественно вести положенные записи счетов.

- Предоставлять достоверный баланс прибыли и убытков и ежегодно подавать о них отчет.

- Прилагать к своему балансу отчет аудиторов.

- Составлять для баланса отчеты директоров.

Частным предприятиям, не входящим в группы компаний, разрешается подавать упрощенную отчетность, если на это есть письменное согласие всех акционеров. Документация может вестись на английском или китайском языке. Компании, осуществляющие товарные операции, обязаны хранить все записи о движении товаров за семь лет.

Как вести бизнес в Гонконге. Оффшор ли Гонконг: Видео

И, наконец, самое интересное – ограничение выезда за границу должникам. Именно о статусе должника проще всего «забыть», собираясь в очередной заграничный отпуск. Причиной могут быть просроченные кредиты, неоплаченные квитанции ЖКХ, алименты или штрафы из ГИБДД. Любая из этих задолженностей может грозить ограничением выезда за границу в 2022 году, узнать информацию о наличии задолженности рекомендуем с помощью проверенного сервиса невылет.рф

Соглашение об избежании двойного налогообложения: как не платить налог дважды

Налоговым резидентом России, обязанным платить в РФ налог на доходы от активов во всём мире, считается тот, кто живёт на территории страны более 183 дней в году. В частности, под это определение попадают многие владельцы заграничной недвижимости, которые могут получать доход от аренды или при продаже жилья. Если они являются российскими налоговыми резидентами, то возникает ситуация, при которой они должны платить налоги как за рубежом (по месту нахождения объекта), так и в России (по месту своего налогового резидентства). Однако налог не может взиматься два раза: он платится только за рубежом, а разница засчитывается в России. Это предусмотрено соглашениями об избежании двойного налогообложения.

Соглашение об избежании двойного налогообложения — что это?

Соглашение об избежании двойного налогообложения — это заключаемый между двумя странами договор, который устанавливает правила, по которым взимаются налоги с организаций и физических лиц в тех случаях, когда активы, приносящие доход, находятся не в стране резидентства получателя дохода.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые попадают под действие документа, а также круг лиц, на которых распространяются его нормы. Также в таком соглашении приводятся условия налогообложения, срок действия и порядок прекращения договора. Россия заключила соглашения об избежании двойного налогообложения с 82 странами.

| Австралия Австрия Азербайджан Албания Алжир Аргентина Армения Белоруссия Бельгия Болгария Ботсвана Великобритания Венгрия Венесуэла Вьетнам Германия Гонконг (с 01.01.2017) Греция Дания Египет | Израиль Индия Индонезия Иран Ирландия Исландия Испания Италия Казахстан Канада Катар Кипр Киргизия Китай КНДР Корея Куба Кувейт Латвия Ливан | Литва Люксембург Македония Малайзия Мали Мальта Марокко Мексика Молдова Монголия Намибия Нидерланды Новая Зеландия Норвегия Польша Португалия Румыния Саудовская Аравия Сербия Сингапур Сирия | Словакия Словения США Таджикистан Таиланд Туркменистан Турция Узбекистан Украина Филиппины Финляндия Франция Хорватия Черногория Чехия Чили Швейцария Швеция |

ЮАР

Япония

«Что касается, например, доходов в Эстонии или других странах, с которыми Россия не заключила соглашения об избежании двойного налогообложения, то резиденты РФ платят налоги два раза, в обеих странах. Если законодательством Эстонии предусмотрено взимание налога с нерезидента, то уплаченная сумма не будет учтена в РФ, так как фактически уплаченные суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в России, если иное не предусмотрено соответствующим международным договором, подписанным РФ»,— говорит юрист Tranio Екатерина Шабалина.

Для покупателей и владельцев зарубежной недвижимости соглашения об избежании двойного налогообложения важны в первую очередь потому, что позволяют зачитывать в России налог на доходы от аренды и при продаже такого имущества.

Как учитывается налог при получении дохода от аренды

«Если российский резидент получает доход от недвижимости, расположенной, например, в ФРГ, сумма налога, уплаченного в Германии, будет вычтена из суммы налога, подлежащего уплате в России. Сумма налога рассчитывается по российскому налоговому праву (по ставке 13 % и установленным правилам) и вычитается из суммы уплаченного зарубежного налога. Следует помнить, что вычет не сможет превысить сумму налога, исчисленного в России. Соответственно, если сумма налога дохода была уплачена в меньшем размере, чем было рассчитано в России, то недостающую часть придётся доплатить уже в РФ»,— поясняет Екатерина Шабалина.

Если вы получаете доход от аренды, вы должны самостоятельно задекларировать его в России, представив в налоговый орган по месту жительства декларацию по форме (лист «Б», или доходы от источников за пределами Российской Федерации).

К налоговой декларации прилагаются:

- выданные зарубежной налоговой документы, подтверждающие сумму полученного дохода и уплаченного с него налога, а также их нотариально заверенный перевод на русский язык. В этих документах должны быть отражены вид дохода, его сумма, календарный год, в котором был получен доход, сумма налога и дата его уплаты.

- или копия налоговой декларации, поданной за рубежом, с копией платёжного документа об уплате налога (всё это также должно быть переведено на русский язык и нотариально заверено).

«Сумма уплаченного за рубежом налога зачитывается только после подачи этой декларации, по окончании налогового периода. Заявить о доходах и получить зачёт налога можно в течение трёх лет после окончания отчётного года, в котором были получены доходы»,— говорит Екатерина Шабалина.

Например, российский налоговый резидент владеет германской недвижимостью, которая приносит 10 тыс. евро в год в качестве дохода от аренды. Сумма подоходного налога в Германии составит 2 324 евро (ставка — 23,24 % от арендного дохода с учётом надбавки в поддержку солидарности), в России — 1 300 евро (13 %). Поскольку сумма в 1 300 евро меньше, чем 2 324, то владельцу недвижимости не придётся ничего дополнительно платить в РФ.

При этом вычеты, полученные за рубежом, не учитываются при расчёте налогооблагаемой суммы в России. Допустим, россиянин сдаёт в аренду дом во Франции и получает 18 тыс. евро в год. Согласно французскому законодательству, он имеет право вычесть из налогооблагаемой суммы 50 % в связи с расходами на содержание жилья. Следовательно, 9 тыс. евро облагаются налогом на доход от аренды. Минимальная ставка для нерезидентов — 20 %. Значит, в год россиянин выплачивает налог в сумме 1 800 евро. Поскольку в России не действует подобная система вычетов при уплате налогов, платить пришлось бы с полной суммы в 18 тыс. евро по ставке 13 %, то есть 2 340 евро в год. Но так как между Россией и Францией действует соглашение об избежании двойного налогообложения, россиянину нужно заплатить налог во Франции, а в РФ только доплатить разницу — 540 евро.

Также важно знать, что, уплачивая в России налог по упрощённой схеме налогообложения, нельзя получить зачёт иностранного налога, и налогообложение в таком случае будет двойным.

Как учитывается налог при продаже зарубежной недвижимости

Согласно письму от 9 ноября 2012, законодательство Российской Федерации не различает продажу недвижимости в России и за рубежом — в обоих случаях действуют одинаковые правила.

По словам Екатерины Шабалиной, полученный от продажи зарубежной недвижимости доход не подлежит налогообложению, и продавец не обязан подавать налоговую декларацию в России в двух случаях:

- для объектов, купленных до 1 января 2016: если продаётся недвижимость, которая была в собственности более трёх лет;

- для объектов, купленных после 1 января 2016: если продаётся недвижимость, которая была в собственности более пяти лет (общий случай) или трёх лет (если налогоплательщик получил объект по наследству или в дар от родственника или члена семьи, по договору пожизненного содержания с иждивением).

Освобождение от налога можно получить, если имущество не используется для предпринимательской деятельности. Определение предпринимательской деятельности дано ФНС в письме от 8 февраля 2013.

Если продавец не попадает под указанные выше условия, то ему нужно подать налоговую декларацию по форме до 30 апреля года, следующего за годом получения дохода, и до 15 июля уплатить налог.

Как и налог на доход от аренды, налог на доход от продажи может быть засчитан в России в рамках устранения двойного налогообложения. Для российских резидентов ставка составляет 13 %.

Например, в 2010 году российский резидент решил купить квартиру в Испании за 500 тыс. евро, а в 2016 он продал её за 550 тыс. Прирост капитала — 50 тыс. евро — облагается испанским налогом по ставке 24 %. Сумма налога в этом случае — 12 тыс. евро. Поскольку между покупкой и продажей прошло более трёх лет, согласно российскому законодательству, подавать в РФ декларацию не нужно, достаточно заплатить налог в Испании.

Важно помнить, что уклонение от уплаты налогов — уголовное преступление. Платить налоги за рубежом по меньшей ставке, чем в России, и не заполнять при этом налоговую декларацию на родине — незаконно.

Юлия Кожевникова, Tranio

Подпишитесь, чтобы не пропускать свежие статьи

Будем присылать подборку материалов не чаще раза в неделю

Соглашение об избежании двойного налогообложения с Гонконгом

Обоюдное Соглашение, позволяющее избежать двойного налогообложения, между Гонконгом и Россией было подписано 18 января 2016 г. А также оно затрагивало предотвращение уклонения от уплаты налогов.

На кого распространяется

Физические и юридические лица, на которых распространяется вышеупомянутое Соглашение, определяются ст. 4-й документа:

- Граждан Специального Административного Района (САР) Гонконг.

- Граждан РФ, пребывающих в Гонконге больше 180 суток за один налоговый год либо 300 суток за последние два налоговых года.

- Юридических лиц, поставленных на учёт в госорганах САР, или тех, управление которыми осуществляется из Гонконга.

Полезно знать! Юридическое лицо, являющееся резидентом двух стран, признается налогоплательщиком той, в которой расположено место фактического управления.

На какие налоги действует Соглашение

Перечень налогов, попадающих под условия Соглашения, приводится в ст. 2-й. Из него следует, что к ним относятся все платежи, исчисляющиеся от всего размера прибыли, либо отдельного элемента дохода, с учётом налогов на отчуждение имущества. В частности, к ним относятся такие категории (в зависимости от территориальной применимости):

- Относительно Гонконга:

- Налог на доход.

- Налог с заработной платы.

- Имущественный налог.

- Относительно России:

- Налог на прибыль юридического лица.

- Налог на доход гражданского лица.

Различие ставок налога

Важно! Утверждённые условия распространяются на все разновидности налогов, относящихся к данным группам, которые могут быть введены на территории каждой из сторон Соглашения в период его действия.

Налоги на предпринимательскую деятельность

Условия, касающиеся данной ситуации, прописаны в ст. 7-й Соглашения об избежании двойного налогообложения в Гонконге. Подлежит уплате только доход, полученный на территории САР. Это является основным отличием от российской системы, где предприятие обязано платить с общемировой прибыли.

Подробнее об особенностях жизни в Гонконге можно прочитать пройдя по данной ссылке.

В зависимости от структурности гонконгского предприятия и конкретных характеристик может быть организовано такое юридическое лицо, которое будет получать так называемый офшорный доход, не подлежащий налогообложению. В противном случае может применяться — оншорный, подлежащий уплате.

Следуя комментариям пресс-секретаря налоговой инспекции, физическое или юридическое лицо обязано оплачивать налог на прибыль в Гонконге, если ведётся торговля, предпринимательство или иная профессиональная деятельность. Причем она должна приносить доход, получаемый в пределах САР.

Освобождение от уплаты налогов

Исходя из судебной практики, можно попытаться выстроить тенденцию, по которой предприятие может не платить налоги в Гонконге. Суть его такова:

- Предприятие не имеет офисов на территории САР.

- Предприятие не имеет сотрудников на территории САР.

- Контроль и менеджмент находится в России.

- Заключение сделок осуществляется за пределами Гонконга.

- Бизнес-партнёры (клиенты, поставщики) находятся за пределами Гонконга.

- Происхождение и реализация продукции не связана с Гонконгом.

Соблюдение данных принципов позволяет утверждать, что доход предприятия получен за пределами, таким образом, налогообложению не подлежит.

Полезно знать! В большинстве случаев доказывать презумпцию невиновности предприятию приходится в суде.

Обзор иных систем налогообложения

Исходя из внесённых Соглашением корректировок, налогообложение Гонконга претерпело существенные изменения. Это затронуло большинство сфер деятельности, отличающихся доходностью в 2022 году.

Морские и воздушные суда, перевозки

Владелец этого вида судна платит налог только той стороне Соглашения, в которой зарегистрировано его предприятие. Аналогичные условия действуют в отношении доходов, полученных от данной сферы деятельности, в частности:

- От международных перевозок (пассажирских и грузовых).

- От аренды судна без экипажа (для осуществления международных рейсов).

- От продажи билетов и услуг, затрагивающих эксплуатацию судна в вышеупомянутых целях.

Вернуться к оглавлению

Доходы от продажи имущества

Продажа, дарение или иной способ отчуждения движимого и недвижимого имущества предприятия либо физического лица вправе облагаться налогом в одной и в другой стране Соглашения. Однако это условие затрагивает не все сферы, в частности:

- Налог с отчуждения морского либо воздушного судна, использующегося в международных перевозках, а также имущества, применяющегося для их обеспечения, подлежит обложению только в стране регистрации предприятия.

- Прибыль, полученная с реализации акций, обращающихся на бирже, утверждённой сторонами, половина или более из которых касается объектов недвижимости.

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

- С реализации или иного способа отчуждения объектов недвижимости.

- С продажи или иного способа отчуждения движимых ценностей, касающихся единой базы, принадлежащей резиденту одной страны и занимающегося предпринимательской деятельностью — в другой.

Важно! Налог на прибыль от реализации налогооблагаемого имущества, не относящегося к перечню, представленному выше, подлежит оплате в стране, где зарегистрирован резидент владелец.

Возможность выбора страны, в которой будет произведена уплата налога, существует только в отношении отчуждения недвижимости или движимого имущества, не относящегося к водному или воздушному транспорту и всему, что с ним связано.

Подоходный налог

Подоходным налогом в Гонконге облагаются все работники, не соответствующие определённой категории. Определяется это несколькими факторами:

- Договор заключён, согласован и исполнен вне пределов Гонконга.

- Юридическое лицо поставлено на учёт за пределами САР.

- Заработную плату работник получает за пределами Гонконга.

10 самых благоприятных налоговых систем мира

Если одно из условий не соблюдается, работник должен подать декларацию о доходах. Это требование является обязательным даже в том случае, когда последний трудоустроен на предприятии, расположенном за пределами САР, но приезжает в Гонконг для работы. В этой ситуации подаются сведения о доходе, полученном во время пребывания в Гонконге. Остальной заработок указывать нет необходимости.

Полезно знать. Налоговый год в специальном автономном районе начинается 1 апреля, заканчивается 31 марта.

Ставки подоходного налога

Система гонконгского налогообложения в 2022 году отличается от российской тем, что здесь действует прогрессивная шкала, то есть сумма уплаты увеличивается пропорционально размеру заработка гражданина. При этом следует учитывать, что в зависимости от источника дохода способ его декларирования и обложения может меняться.

Например, если резидент зарабатывает от сдачи в аренду недвижимости, расположенной на территории Гонконга, он обязан заполнять налоговую декларацию.

Самые востребованные налоговые ставки для резидентов приведены в таблице.

Величина налогооблагаемого дохода, гонконгских долларов Фиксированный процент подоходного налога Менее 45 000 2 От 45 001 до 90 000 7 От 90 001 до 135 000 12 Более 135 001 17 Преимущества налоговой системы и Соглашения

Если начать анализ с системы в целом, то даже до принятия Соглашения преимущества гонконгской стороны были очевидны. Заключались они в таких характеристиках:

- Большое количество льгот и вычетов, позволяющих назвать систему лояльной.

- Низкая величина налога на доходность для всех предприятий.

- Использование территориального принципа налогообложения, то есть уплате подлежат только те доходы, источником которых является объект, расположенный на территории САР.

- Первоначальный льготный период. Возможность предоставления первых отчётов только по истечении 1,5 года с момента регистрации юридического лица.

Внедрение вышеупомянутого Соглашения позволяет гарантировать налоговую свободу для иных источников дохода граждан и юридических лиц. Кроме этого, оно освобождает резидента той или иной страны от вторичной уплаты налогов, дублирующихся из-за законодательных проблем.

Кстати, такая система избежания двойного налогообложения действует в США и ряде других государств, признающих двойное гражданство. Причём во многих из них аналогичный принцип работает уже длительное время. (Статью об избежании двойного налогообложения в Германии можно почитать пройдя по данной ссылке.)

О налогах в странах мира можно почитать в статье пройдя по этой ссылке.

Как работают договора об избежании двойного налогообложения Гонконга?

На сегодняшний день Гонконг уже заключил множество выгодных соглашений об избежании двойного налогообложения с разными странами. Страна имеет соглашения с такими юрисдикциями, как Люксембург, Италия, Китай, Бельгия, Австрия, Вьетнам, Бруней, Великобритания, Швеция, Россия, Норвегия, Новая Зеландия, Нидерланды, Маврикий, Макао, Корея, Израиль, Германия, Эстония, Дания, Хорватия, Катар, Южная Африка, Швейцария, Испания, Португалия, Индонезия, Япония и некоторыми другими странами.

Что такое двойное налогообложение и зачем Гонконг заключает договора об избежании двойного налогообложения, или, как их еще называют, DTA? Каждая юрисдикция обладает правом взимать налоги на своей территории, как со своих граждан, так и с доходов иностранных граждан. Договора DTA заключаются на международном уровне между государствами для того, чтобы владельцам недвижимости не приходилось уплачивать налог дважды: в одной стране – потому-что владелец является ее гражданином, а во второй – потому-что собственность расположена на ее территории. Как правило, в таких договорах налоговое бремя снижается путем налогового кредитования/освобождения от налогов или снижения налога в форме удержаний или снижения ставок налога на прибыль. Данные льготы и облегчения в разных странах отличаются и зависят зачастую от вида доходов.

Суть соглашения DTA можно рассмотреть на следующем примере:

В 2013 году было подписано соглашение DTA между Гонконгом и Италией, и в 2016 году оно вступит в силу. До заключения соглашения, итальянцам приходилось уплачивать подоходной налог в обеих странах – и в Италии, и в Гонконге. После заключения договора, налоги которые итальянцы платят в Гонконге, засчитываются в счет налогов, которые им нужно было бы платить в Италии. Кроме того, понизились ставки налога на дивиденды с 20% до 10%, и налога на роялти в Италии с 22,5% до 15%.

Каждый договор Гонконга об избежании налогообложения имеет свои условия в зависимости от страны, с которой он подписан. При определении страны, в которой будут уплачиваться налоги, определяющее значение играет расположение прибыли компании, получение товара или физическая отправка товара, а также место оказания услуг. Кроме того, место управления приобретает значение, или если директор из другой страны часто бывает в Гонконге. Часто – это более четырех раз в год по одной неделе. Также прибыль, которая произошла от контракта, заключенного в Гонконге, налогооблагается в Гонконге.

В договорах DTA Гонконга расписывается, какие виды налогов охватывает соглашение. Обычно, это могут быть следующие налоги для частных лиц:

⦁ в рамках государственной службы;

⦁ доходы от работы по найму;

⦁ независимые личные услуги;

⦁ доходы ученых, практикантов и студентов.

С юридических (или/и частных) лиц:

⦁ доход от транспортной деятельности (международные перевозки);

⦁ прибыль от коммерческой деятельности;

⦁ доходы от лицензий и авторских прав («роялти»);

⦁ проценты (по кредитам);

⦁ дивиденды (часть распределяемой компанией прибыли);

⦁ доход от недвижимого имущества;

⦁ стоимость недвижимого и движимого имущества (применяется к налогу на имущество).

В договорах указываются не только виды налогов, но и круг лиц, на которых распространяются нормы соглашения. Указываются условия налогообложения, срок действия и порядок прекращения договора.

Основные методы облегчения двойного налогообложения в Гонконге:

- Налоговое кредитование. Оно выдается за иностранный налог, который налогоплательщик уже уплатил за границей. В результате, уплаченные в другом государстве налоги будут вычтены из доходов, которые получены в Гонконге. Как правило, налоговое кредитование выдается за самую низкую возможную налоговую ставку в другой стране.

- Уменьшение налоговой ставки. Благодаря этой форме облегчения доход облагается налогом по уменьшенной ставке на такие виды доходов, как дивиденды, проценты, роялти, а также доходы от международных воздушных и морских перевозок.

- Освобождение от налогов. В этом случае доход в Гонконге освобождается от дохода на родине. Данное освобождение может выдаваться на весь доход или его часть.

На сегодняшний день Гонконг имеет комплексные, ограниченные соглашения об избежании двойного налогообложения, а также те, которые уже подписаны, но еще не ратифицированы. Комплексные договора покрывают все виды доходов, а ограниченные – только доход от воздушных или морских перевозок. Не ратифицированные договора – это комплексные или ограниченные соглашения, которые юридически еще не вступили в силу.

Самая низкая налоговая ставка по договору об избежании двойного налогообложения у Гонконга имеется с Китаем. В том случае, если компания в Гонконге является держателем более 25 процентов акцией своей дочерней компании в Китае, самый низкий налог на предпринимательскую деятельность составляет 5 процентов с прибыли. Если компания в Гонконге имеет менее 25 процентов акций, налоговая ставка составит примерно 10 процентов. Кроме этого, несмотря на то, что в Китае предусмотрены некоторые виды налогов на источник прибыли, компания в Гонконге не подлежит налогообложению, если получает дивиденды от дочерней компании в Китае.

Теперь поговорим о договорах по обмену налоговой информацией. Исторически так сложилось, что договора DTA Гонконга не содержат в себе положений об обмене налоговой информацией, поэтому юрисдикция также заключает договора TIEA – соглашения об обмене налоговой информацией.

Соглашения TIEA значительно повышают прозрачность бизнес транзакций и операций между компаниями двух юрисдикций, которые заключили такой договор. Правительство Гонконга подписывает соглашения TIEA, чтобы покинуть «черный» и «серый» списки ОЭСР (Организации Экономического Сотрудничества и Развития). На 20-30 страницах таких договоров освещаются процедуры и правила обмена информацией об уплаченных налогах между двумя юрисдикциями. Большая часть договоров TIEA составлена на основе соглашения образца ОЭРС, опубликованного в 2002 году.

Как правило, если в Гонконге или другой стране, с которой он заключил соглашение, хотят получить налоговую информацию о каком-либо физическом или юридическом лице в другой юрисдикции, то компетентный орган из первой страны должен послать запрос в компетентный орган во второй стране. Как правило, запрос посылается в виде большого документа в формате PDF с запросом и подписью уполномоченного лица. Этого достаточно, чтобы во второй юрисдикции предоставили информацию. Обычно принимающий компетентный орган должен предоставить запрашиваемую информацию в течение 90 дней с момента получения запроса. Если за это время, это не удается сделать, во второй юрисдикции должны предоставить убедительное объяснение, иначе могут последовать штрафы. Скорость обработки запросов является показателем респектабельности страны для ОЭРС.

Обрабатываются только те запросы, в которых указана весомая причина. Слишком расплывчатые запросы не обрабатываются и считаются «легкомысленным извлечением информации». Если поступает запрос по банковскому счету, он должен содержать, по крайней мере, имя банка и правильный номер банковского счета. В течение 60 дней банк имеет право рассматривать запрос и решить, законен ли он. Если он сочтет его незаконным, он может отказать в просьбе. Далее дело передается в суд или закрывается.

Может быть раскрыта только та информация, которую позволяет раскрыть внутреннее законодательство страны. По счету, это может быть баланс, проведенные сделки, карты, связанные счета, история баланса и транзакций и так далее. По компаниям – все документы компании, документы, удостоверяющие личности директоров и акционеров, а также финансовая отчетность.

Но на сегодняшний день договора TIEA в Гонконге очень редко используются для запроса информации, так как это занимает много времени и средств, соответственно, они неэффективны, поэтому и непривлекательны для компетентных органов. Властям намного легче, быстрее и дешевле получить нужную информацию менее формальными способами – факсом на имя местной компании, которая занимается обработкой и хранением данных, с простой просьбой переслать информацию в их филиал или партнерскую организацию в другой стране. Договора об обмене налоговой информацией нужны, чтобы показать миру, избирателям и налогоплательщикам весь масштаб и мощь международной бюрократии.

Соглашение об избежании двойного налогообложения между Россией и Гонконгом. Что нужно знать?

Фото: Kin Cheung / Reuters

18 января 2016 года Российская Федерация и Специальный административный район (САР) Гонконг КНР подписали межправительственное соглашение об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы.

Свои подписи под документом поставили статс-секретарь, заместитель министра финансов России Юрий Зубарев и секретарь по делам финансовых служб и казначейства Гонконга Чэнь Цзяцян. На церемонии присутствовал вице-премьер Аркадий Дворкович.

«Соглашение значительно повысит привлекательность инвестиций в российские активы для действующих под юрисдикцией САР многочисленных азиатских и западных инвесторов», — сказал генеральный консул России в Гонконге Александр Козлов.

Блог о законодательстве КНР CNLegal приводит основные положения нового документа.

Пределы действия соглашения

Налоговое соглашение применяется на территории России и Гонконга. В России налоговое соглашение распространяется на всю территорию страны, включая все субъекты Российской Федерации. В Гонконге налоговое соглашение распространяется на территорию специального административного района («любая область, на которую распространяются налоговые законы специального административного района Гонконг Китайской Народной Республики»).

Гонконг является специальным административным районом КНР. Вместе с тем, при воссоединении с КНР в 1997 г. Гонконг сохранил собственную правовую систему (основанную на общем праве), право заключения международных соглашений и участия в международных организациях. В частности, Гонконг самостоятельно определяет условия налогообложения и заключает международные налоговые соглашения. Налоговые соглашения, заключенные КНР, не распространяются на территорию САР Гонконг.

Налоговое соглашение в России применяется к налогу на прибыль организаций и налогу на доходы физических лиц; в Гонконге – к налогу на прибыль, налогу на заработную плату и налогу на имущество. Обмен налоговой информацией распространяется также на НДС, налог на имущество организаций и налог на имущество физических лиц, уплачиваемые в России.

Определение резидента

Применительно к САР Гонконг резидентом признается: 1) любое физическое лицо, обычно проживающее в САР Гонконг; 2) любое физическое лицо, находящееся в САР Гонконг более 180 дней в течение налогового года или более 300 дней в течение двух налоговых лет, один из которых является рассматриваемым налоговым годом; 3) компания, зарегистрированная в САР Гонконг, или компания, зарегистрированная за пределами САР Гонконг, если она обычно управляется или контролируется из САР Гонконг; 5) любое другое лицо, которое создано в соответствии с законодательством САР Гонконг, или любое другое лицо, созданное за пределами САР Гонконг, если оно обычно управляется или контролируется из САР Гонконг.

Применительно к России резидентом признается любое лицо, которое в соответствии с законодательством России подлежит в ней налогообложению на основании места его жительства либо постоянного пребывания, места регистрации, места фактического управления или любого другого критерия аналогичного характера.

Дополнительными критериями для определения резидентства физических лиц являются: 1) критерий постоянного жилища; 2) центр жизненных интересов; 3) критерий места обычного проживания; 4) критерий государственной принадлежности: применительно к России – критерий гражданства, к САР Гонконг – права на постоянное проживание (right of abode). Если статус физического лица невозможно определить при помощи данных критериев, стороны соглашения могут определить статус данного лица при помощи взаимосогласительной процедуры. Для организаций дополнительным критерием является место фактического управления.

Постоянное представительство

В соответствии с налоговым соглашением срок образования постоянного представительства через строительную площадку, строительный, сборочный или монтажный объект или надзорную деятельность, связанную с ним, составляет 12 месяцев. Для сравнения: по налоговому соглашению, заключенному в 2014 г. между Россией и Китаем, аналогичный срок составляет 18 месяцев, а по налоговому соглашению между КНР и САР Гонконг – 6 месяцев.

Постоянное представительство сервисного типа (через оказание услуг) образуется, если оказание услуг продолжается более 183 дней в течение любого периода продолжительностью 12 месяцев.

Доходы от морских и воздушных перевозок

Доходы предприятий от эксплуатации морских и воздушных судов в международных перевозках могут облагаться налогами только в государстве, резидентом которого является предприятие. Например, это означает, что прибыль гонконгских предприятий от морских перевозок между Гонконгом и Россией не будет облагаться налогами в России. Данная прибыль будет облагаться только налогом на прибыль в Гонконге.

Доход авиакомпаний от оказания услуг по воздушным перевозкам будет облагаться налогами только в том государстве, резидентом которого является авиапредприятие. Следовательно, доход российских авиакомпаний от выполнения рейсов в Гонконг не будет облагаться налогами в Гонконге, а доход гонконгских авиакомпаний от выполнения рейсов в Россию – не будет облагаться российскими налогами.

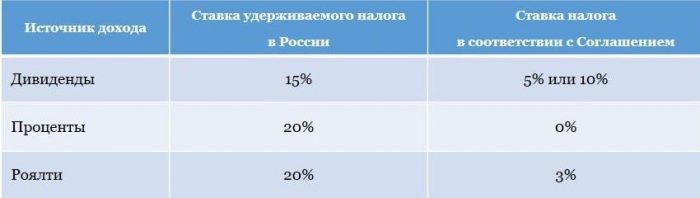

Ставки налога у источника на дивиденды, проценты и роялти

Ставка налога у источника на дивиденды в соответствии с налоговым соглашением не может превышать 5%, если бенефициарным владельцем дивидендов является компания, которой принадлежит не менее 15% капитала в компании, распределяющей дивиденды. В остальных случаях ставка налога у источника дохода на дивиденды не может превышать 10%.

Минимальная ставка налога на дивиденды будет применяться, если доля бенефициарного владельца дивидендов в капитале распределяющей дивиденды компании достигает 15%. В большинстве налоговых соглашений минимальный размер доли, при которой применяется минимальная ставка, составляет 25%.

Россия и Гонконг «обнуляют» налог у источника дохода на проценты: проценты, выплачиваемые российской компанией гонконгскому кредитору, не будут облагаться в России налогом. Данное правило уменьшит расходы, связанные с привлечением российскими компаниями займов из Гонконга.

В соответствии с налоговым соглашением налог у источника дохода на роялти не может превышать 3% (максимальная ставка налога на роялти в большинстве налоговых соглашений составляет от 6% до 10%).

Остальные положения

Кроме того, налоговое соглашение содержит правила налогообложения доходов от отчуждения имущества, методы устранения двойного налогообложения и правила обмена налоговой информацией.

Доходы от отчуждения акций гонконгской компании, более 50% стоимости которых образуется за счет имущества на территории России, может облагаться налогом в России. Исключением являются доходы от: 1) отчуждения акций на открытом рынке (фондовой бирже); 2) отчуждения акций в ходе реорганизации компании, слияния или разделения; 3) отчуждения акций компании, более 50% стоимости которых образуется за счет недвижимого имущества, в котором она осуществляет свою предпринимательскую деятельность.

Обмен налоговой информацией распространяется на подоходные налоги, а также на НДС, налог на имущество организаций и налог на имущество физических лиц, уплачиваемые в России.

Подтверждение налогового резидентства

Для использования льгот, предусмотренных налоговым соглашением, необходимо подтверждение налогового резидентства. Сертификат налогового резидента не требует консульской легализации или апостилирования, включая использование его в судах и органах государственного управления.

Стоит напомнить, что с 1 февраля 2015 г. форма заявления для подтверждения статуса налогового резидента в Гонконге изменилась: теперь вместе с заявлением компании необходимо приложить подробную информацию, доказывающую ведение существенной деятельности в Гонконге. Департамент внутренних доходов САР Гонконг (гонконгское налоговое ведомство) откажет в выдаче сертификата налогового резидента, если компания не соответствует критерию существенной деятельности.

Вступление в силу

Налоговое соглашение вступит в силу после ратификации обеими сторонами и взаимного уведомления. Соглашение будет применяться с нового налогового года (следующего за годом, в котором соглашение было ратифицировано): в России – с 1 января, в САР Гонконг – с 1 апреля.

Соглашения об избежании двойного налогообложения (перечень)

Соглашение об избежании двойного налогообложения, заключенное между странами, позволяет снизить налоговую нагрузку на налогоплательщиков. На сегодня Россия заключила более 80 таких соглашений об избежании двойного налогообложения с различными государствами.

Двойное налогообложение в России

Чтобы избежать двойного налогообложения, российское правительство заключает с правительствами других стран соглашения, которые помогают развитию отношений резидентов этих двух стран при совершении сделок. Такие соглашения об избежании двойного налогообложения помогают освободить бизнес от непомерного налогового бремени, которое может возникать при выплате доходов резидента одной страны резиденту другой страны.

В указанных соглашениях об избежании двойного налогообложения по договоренности на международном уровне некоторые виды сделок освобождаются одной из стран от уплаты налога либо же устанавливаются какие-то льготные условия по уплате данного вида налога с доходов. Ведь налог с этих доходов уже, например, был уплачен в стране, в которой расположен налогоплательщик (налоговый агент), выплачивающий вознаграждение своему зарубежному партнеру.

В России п. 1 ст. 7 Налогового кодекса установлен приоритет международного соглашения перед отечественным налоговым законодательством. Это означает, что если в соответствии с нормами НК установлена ставка налога в 10%, а в международном соглашении — 5%, то налогоплательщик вправе применять установленную международным договором ставку. Однако в этом случае обязательным является соблюдение всех условий, прописанных в международном договоре.

О проводимой РФ налоговой политике читайте в статье «Налоговая политика государства на 2016-2018 годы».

Условия получения налоговых льгот в международных сделках

Среди условий, установленных российским налоговым законодательством для применения льготного налогообложения в соответствии с условиями международных соглашений об избежании двойного налогообложения, основным является подтверждение факта, что контрагент находится за границей. Речь идет о зарубежном партнере российского налогоплательщика, которому последний выплачивает доход. Об этом указывается в подп. 4 п. 2 ст. 310 НК. Также налогоплательщику потребуется доказать, что его партнер является фактическим получателем прибыли, а не посредником.

В п. 1 ст. 312 НК говорится о том, что иностранный партнер обязан предоставить российскому налоговому агенту доказательство того, что он является фактическим выгодополучателем и что он расположен на территории того государства, с которым у России заключен договор об избежании двойного налогообложения.

Если подтверждающие документы составлены на иностранном языке, то потребуется побеспокоиться об их переводе на русский. Также фискальные органы в большинстве случаев требуют, чтобы на документах стоял апостиль. Для того чтобы налоговый агент не удерживал налог с дохода иностранца (или чтобы применил льготный режим налогообложения), необходимо, чтобы все перечисленные выше подтверждающие документы были предоставлены до момента выплаты дохода.

В случае если они будут предоставлены позже, налог с дохода будет удержан в соответствии с нормами российского налогового законодательства. Но впоследствии при предоставлении документов уплаченный налог можно будет вернуть и доплатить доход зарубежному партнеру.

Итак, какие документы должен предоставить иностранный партнер, чтобы избегнуть двойного обложения налогами? В п. 1 ст. 312 НК указан исчерпывающий перечень таких документов:

- заверенное компетентным зарубежным органом (к таким относятся финансовые и фискальные ведомства иностранных государств) подтверждение о постоянном нахождении резидента в данном иностранном государстве (+ перевод на русский);

- документальное подтверждение, что иностранный получатель дохода имеет на него фактическое право.

Однако ни в данном пункте, ни где-нибудь еще в НК нет четкого указания о том, какие требования предъявляются к форме документов. Обычно такие подтверждающие документы именуют как «Сертификаты о налоговом резидентстве».

Ранее требования к форме документов и другие вопросы, которым надлежало уделить внимание относительно особенностей предоставления подтверждающих документов в органы фискальной службы, были собраны в «методичке», составленной ФНС и изложенной в приказе Министерства по налогам и сборам от 28.03.2003 № БГ-3-23/150. Но данные методические рекомендации утратили свое действие на основании приказа ФНС от 19.12.2012 № ММВ-7-3/980@.

На данный момент ФНС так и не выпустила новые разъяснения по данному вопросу, поэтому налогоплательщикам стало труднее прорабатывать каждую конкретную ситуацию. Так, сегодня налогоплательщики вынуждены не только изучать все имеющиеся разъяснения финансового и фискального ведомств по интересующему вопросу, но и изучать сложившуюся судебную практику.

Судебная практика по вопросам избежания двойного налогообложения

Разберем некоторые ситуации, по которым уже есть сложившаяся судебная практика:

- О том, какой орган считается компетентным при заверении подтверждения постоянного местоположения зарубежной компании.

Определением ВАС от 07.11.2013 № ВАС-15167/13 установлено, что выданные немецкой фискальной службой свидетельства о регистрации иностранной компании в качестве плательщика налога на добавленную стоимость и об освобождении от обложения налогами не являются необходимым подтверждением о постоянном месторасположении компании в Германии. Тем не менее суды, рассматривающие данные документы, ранее сочли эти документы достаточными для освобождения от уплаты налога с дохода в России в соответствии с международным соглашением. Высший суд не установил в данных выводах нарушения.

В определении ВАС от 26.03.2014 № ВАС-716/13 судьи не нашли нарушений в доводах ФАС ДО (постановление от 14.11.2013 № Ф03-5168/13), который сделал выводы, что предоставленные корейскими налогоплательщиками свидетельства о регистрации компаний, подписанные начальниками фискальных служб 2 округов Кореи, являются достоверными подтверждениями о постоянном местонахождении иностранных контрагентов.

Больше информации о том, как компаниям подтверждать свое постоянное местоположение, читайте в нашей статье «Как иностранная компания должна подтвердить свое местопребывание».

- О предоставлении подтверждения до даты получения дохода.

В постановлении ФАС МО от 15.02.2013 № Ф05-15470/12 говорится о том, что удержание налога с дохода иностранного компаньона должно быть произведено налоговым агентом из России, поскольку подтверждающие документы были предоставлены после момента выплаты дохода.

- О ежегодном предоставлении подтверждений.

В постановлении ФАС МО от 17.01.2014 № Ф-05-16745/13 указывается на то, что если в подтверждающем документе не указан срок действия на иные налоговые периоды, то он не может быть принят как обоснование в другие налоговые периоды. В то же время в письме Минфина от 14.04.2014 № 03-08-Р3-016905 указывается, что в ст. 312 НК нет положений об ограничении срока действия предоставленных подтверждений.

В своих решениях суды придерживаются позиции, избранной Президиумом ВАС и изложенной им в постановлении от 28.06.2005 № 990/05 (в то время еще действовали методические рекомендации) об обязательном проставлении апостиля. Решение было продиктовано требованием о соответствии Конвенции от 1961 г. В недавних решениях арбитражных судов также говорится о том, что наличие апостиля является обязательным (постановление ФАС МО от 15.02.2013 № Ф05-15470/12).

Договоры об избежании двойного налогообложения

Многим странам необходимо заключение такого международного соглашения, которое бы избавляло осуществляющих межгосударственные финансовые транзакции плательщиков налогов от двойного налогообложения. В таких соглашениях обычно определяются условия распределения порядка налогообложения различных доходов между государствами.

Также в указанных соглашениях определяется и процедура обложения налогом на доход у источника его выплаты. Обычно доход полностью освобождается обложением налогами у источника выплаты, хотя возможны и варианты его снижения.

Каждое из подписанных Россией международных соглашений об избежании двойного налогообложения (всего их по состоянию на 2017 год 83 единицы) имеет свое уникальное содержание. Но в последнее время во всем мире намечается тенденция по унификации таких соглашений. Предполагается унификация текстов соглашения в соответствии с изложенными в Модельной конвенции, разработанной Организацией экономсотрудничества и развития, постулатами.

Международные соглашения об избежании двойного налогообложения (Кипр и другие страны)

Международное соглашение об избежании двойного налогообложения (далее в таблице — СДН) подписывается Правительством России с правительством другого иностранного государства. При этом дата заключения двустороннего международного договора обычно не совпадает с датой вступления в действие, а также датой применения в одной и в другой стране.

Чтобы разобраться во всех этих важных нюансах, предлагаем ознакомиться с перечнем всех заключенных российским правительством двухсторонних соглашений, направленных на устранение двойного обложения налогами доходов в двух сотрудничающих странах.

Иностранное государство — партнер по СДН

Дата подписания СДН

Дата вступления СДН в законную силу

Дата начала применения СДН в России

Дата начала применения СДН в стране-партнере