Налоги на Кипре физических и юридических лиц

Сияние манящего ореола Кипра поддерживается не только туристическим интересом, но и надеждами бизнесменов, желающих оптимизировать налоговую нагрузку путем регистрации субъекта хозяйствования в одной из самых известных экономических зон. Но чтобы надежды на увеличение доходности от бизнеса сбылись, лучше подробно изучить, как уплачиваются налоги на Кипре.

Характеристика налоговой системы Кипра

Уникальность налоговой системы страны состоит не только в беспрецедентной лояльности к отечественному и иностранному бизнесу. Можно с уверенностью сказать, что благоприятное отношение к налогоплательщикам из-за границы и щадящие налоговые ставки играют решающую роль в экономическом развитии острова.

Этот факт настолько важен для киприотов, что они прибегают к использованию права вето каждый раз, когда в ЕС начинают обсуждать возможность введения единых фискальных правил для всех стран-членов. Если эта программа будет одобрена, Кипр должен будет отказаться от основных налоговых «козырей»:

- забыть о низкой ставке налога на прибыль в 12,5 %;

- вернуть налог на недвижимость на Кипре, отмененный в 2017 году (его хотят вернуть уже в 2022 году);

- повысить ставки НДФЛ (сейчас максимальный показатель 35 %) и снизить порог необлагаемых сумм;

- ввести сплошной налог на дивиденды;

- ужесточить лояльные правила получения «инвестиционного» гражданства.

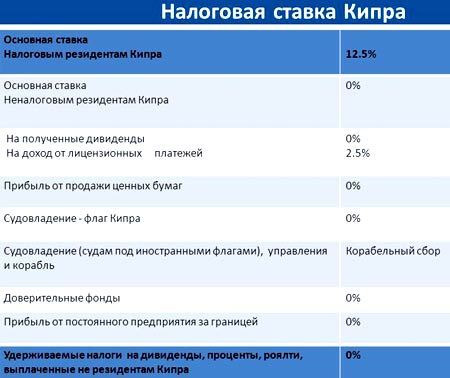

Привлекательность налоговой системы Кипра для иностранных компаний сохраняется даже после официальной отмены статуса офшора и ужесточения контроля со стороны государства. Причина – низкие налоговые ставки (например, корпоративный налог на Кипре составляет всего 12,5 %) и простота получения фискального резидентства на острове. Более того, правительство страны активно отстаивает и сохраняет существующее положение.

Перечень налогов на Кипре

Столпами налоговой системы Кипра можно считать такие виды сборов:

- налог на прибыль – Corporation tax;

- НДС – Value Added Tax (VAT);

- налог на доходы на Кипре – Income Tax;

- сбор на оборону – Special contribution for defence;

- на прирост капитала – Capital Gains Tax;

- гербовый сбор – Stamp Duty.

Законом “О налогообложении и сборе налогов” и правилами налогообложения предусмотрены спецрежимы для:

- страховых компаний;

- получателей пенсий, заработанных за границей, и выплат для вдов;

- операций с объектами интеллектуальной собственности;

- использования кинопродукции;

- профессиональной деятельности лиц, не получивших статус резидента (артисты, спортсмены и прочие);

- нерезидентов, занятых в нефтегазовой сфере;

- морского бизнеса.

Пройдите социологический опрос!

Налогообложение частных лиц

Физические лица (киприоты и иностранные граждане) обязаны уплачивать налоги на территории Кипра. Разница состоит только в том, из каких источников получены прибыль или активы.

| Наименование налога или сбора | Размер ставки | Суть и порядок исчисления |

|---|---|---|

| НДФЛ на Кипре | 20–35 % | Под обложение попадают только доходы нерезидентов, полученные на территории Кипра, резиденты должны декларировать и зарубежный заработок тоже. Ставка растет по мере роста годового оборота: суммы до 19 500 евро не облагаются вовсе, получатели прибыли свыше 60 000 евро за год отдадут 35 %. |

| Платеж в фонд обороны республики | 2,25 -30 % | Ставка зависит от типа полученных доходов и наличия статуса резидента на условиях домицилия (постоянного проживания). Это возможно в случае получения жилья в наследство, по рождению, или непрерывного нахождения в стране на протяжении 17 и более лет. |

| Подоходный налог на Кипре с пенсий | 0.05 | Под обложение попадают пенсии, заработанные в период трудоустройства за рубежом. При этом сумма меньше 3 420 евро из совокупного дохода исключается. |

| Налог на прирост капитала | 0.2 | Физлицо платит сборы при продаже недвижимости или акций тех компаний, у которых есть недвижимая собственность на территории Кипра (от суммы превышения выручки от продажи над стоимостью первоначальной покупки) |

| Налог на наследство и богатство | отменен | Не взимается с имущества, принадлежавшего людям, умершим после 1 января 2000 года. Обо всех ценностях и активах умерших после этой даты нужно в течение полугода со дня смерти оповестить специального поверенного. |

| Налог на имущество на Кипре (Immovable Property Tax) | отменен | До 2017 года составлял до 6 % от стоимости приобретенного имущества, взимался ежегодно. Вопрос о возврате сбора поднимается постоянно. |

| Обязательства самозанятых лиц | в натуральном выражении | Фиксированные ставки за право вести частную коммерческую деятельность должны платить адвокаты, нотариусы, врачи, бухгалтеры, преподаватели, строители и прочие. Сбор рассчитывается понедельно, вилка ставок ограничена в пределах 383,64–1046 евро. Уплачивается один раз в квартал. |

| Налог на дивиденды кипрской компании, выплаченные в пользу физлица | 20–35 % | Облагаются по прогрессивной ставке по правилам взимания для НДФЛ. |

Официально трудоустроенным работникам нужно знать, что взносы из зарплаты наемного персонала и на формирование пенсий повысились с 1 января 2022 года (рост будет продолжаться каждые 5 лет до 2039 года на 0,5 %):

- в коммерческом секторе – пенсионный сбор с работников и их нанимателей составит по 8,3 % от зарплаты в виде общеобязательной ставки на соцстрахование (в виде удержания из зарплаты и начисления на ФОТ);

- в государственном – 4,9 %;

- у предпринимателей – 15,6 % от валовых доходов.

Кроме этого работодатель обязан уплачивать:

- в Фонд защиты от безработицы – 1,2 %;

- на промышленное обучение – 0,5 %;

- в Фонд социального единства – 2 %.

Налогообложение для организаций

Юридические лица, зарегистрированные на Кипре, автоматически приобретают обязанность уплаты налогов и отчетности по фискальным обязательствам. В некоторых случаях под действия налоговых правил страны попадают и нерезиденты.

| Наименование налога или сбора | Ставки налогов на Кипре | Суть и порядок исчисления |

|---|---|---|

| Налог с прибыли организаций | 0.125 | Для определения базы налогообложения важно установить резидентство компании. Нерезиденты платят только с доходов в пределах Кипра, резиденты отчитываются и уплачивают налог со всех видов прибыли. |

| Платеж в Фонд обороны республики | 3–30 % | Платят только налоговые резиденты Кипра – компании, руководство которых постоянно находится в республике. |

| Налог на прирост капитала | 0.2 | Для владельцев недвижимости на Кипре (взимается при продаже объектов или акций компаний-собственников). |

| НДС на Кипре | 0.19 (0-9 %) | Стандартная ставка равна 19 %, льготные применяются к операциям по экспорту (0%), продажам пищевых продуктов, фармацевтических товаров и книг (5 %), деятельности ресторанов, гостиниц и перевозчиков (9 %) |

| Регистрационный сбор | 350 евро | Вносится ежегодно в качестве подтверждения факта регистрации в республике. Неуплата влечет за собой начисление пени вплоть до полного расчета. |

Общие платежи и сборы:

- гербовый сбор на Кипре – сбор за заверение документации о смене статуса имущества и других активов, размер платежа колеблется 0,07 евро до 80 евро в фиксированном выражении или в пропорциональном виде от 0 до 0,2 % от суммы вознаграждения (но не более 17 086 евро);

- дорожный налог – новый вид сбора – взимается с 2022 года (последний срок уплаты – 3 марта 2022 года) и предполагает плату за объем выброса CO2 при использовании автомобиля (для подержанных машин предусмотрели повышенную ставку). Планируется, что дорожный налог на Кипре полностью заменит собой транспортный, который рассчитывался исходя из возраста автомобиля.

Налоговые правила для нерезидентов

Чтобы получить статус резидента Кипра, не обязательно постоянно находиться в стране 183 и более дней. Россиянину стать резидентом на острове можно при условии, что в текущем отчетном году он:

- не был признан резидентом в другой стране;

- нигде не задержался на срок, превышающий 183 дня за год;

- прожил в республике не менее 60 дней;

- имеет свой бизнес на острове или за него уплачивается налог для работников РФ на Кипре.

Признание юридического лица полноправным участником фискальной системы Кипра возможно только в случае регистрации на территории страны и размещения головного руководства фирмы в ее пределах.

Тем не менее, если статус резидента физлицом или организацией не получен, налогоплательщики имеют ряд преимуществ:

- под обложение попадут только те доходы, которые получены на таможенной территории республики;

- дивиденды из зарубежных источников не попадают в поле зрения налоговых инспекторов;

- плательщик освобождается от некоторых обязательных для резидентов платежей (сбора на оборону, например).

Важно, что при этом налогообложение нерезидентов на Кипре не предполагает повышенных ставок в сравнении с правилами, предусмотренными для постоянных плательщиков.

Международные договоренности о налогообложении

Республика Кипра связана с 64 странами международными договорами об исключении двойного обложения налогами и сборами, (заключены с 1968 по 2022 годы). Договоренности подписаны с большинством европейских стран, лидирующими странами Африки и Азии, Китаем, Россией, США и Канадой. Интересно, что действующими до сих пор являются соглашения с СССР, Чехословакией и Югославией.

Принцип предупреждения двойного взимания налогов состоит в том, что в пользу бюджета Кипра средства поступают в случае, если ставка того же налога на острове больше, чем плательщик уже выплатил у источника доходов.

Льготы и вычеты по обязательствам

Практически все виды налоговых обязательств страны содержат оговорки о необлагаемых суммах, вычетах и подразумевают частичный возврат налога на Кипре. Так, при определении размера НДФЛ можно рассчитывать на:

- вычет необлагаемой суммы в размере 19 500 евро за год;

- снижение базы налогообложения на размер взносов в профсоюзы, пожертвований, расходов на содержание зданий, подлежащих госзащите, инвестиций в инновационные компании;

- использование права выбора спецрежима в отношении пенсий.

Вычеты предусматриваются и при исчислении налога на прибыль организаций. Из базы обложения исключаются:

- документально подтвержденные расходы, напрямую связанные с ведением бизнеса;

- взносы, которые обязан уплачивать работодатель, использующий труд наемных специалистов;

- размер амортизации основных средств;

- роялти за использование объектов интеллектуальной собственности.

При выплате сбора на оборону не учитываются дивиденды, полученные от резидента Кипра (кроме выплаченных косвенно).

При определении размера налога на прирост капитала не учитывают доход от продажи недвижимости в случае получения ее по наследству, в дар от ближайших родственников, передаче имущества на благотворительность.

Отчетность и налоговый контроль

Стремясь к прозрачности и максимальной простоте фискального режима, кипрское руководство постаралось и отчетность сделать необременительной. По итогам года коммерческая структура обязана позаботиться о предоставлении двух пакетов отчетной документации:

- финансовой – в Регистрационную палату (Registrar of Companies);

- налоговой (Tax Return) – в соответствующие фискальные инспекции (Inland Revenue Department).

В основной перечень фискальной отчетности вошли:

- декларация о прибыли – и расчет авансовых платежей по налогу до 31 августа;

- отчет о доходах и величине НДФЛ до 31 июля;

- отчет о размере оборонного взноса (сроки зависят от вида получаемого дохода);

- декларация о приросте капитала (в течение 30 дней после совершения сделки).

В 2022 году был изменен закон о формировании отчетов и уплаты обязательств для компаний, исчисляющих налог на прибыль на Кипре. Теперь юридические лица обязаны определять авансовый размер будущего налога (Temporary tax return form) и оплачивать его двумя траншами до 31 июля и 31 декабря текущего отчетного периода.

Примечательно, что предприятию грозит штраф, если при окончательном расчете 1 августа следующего года окажется, что авансовая сумма меньше окончательного размера налога более чем на 25%.

Для получения доступа к системе электронной отчетности нужно зарегистрироваться на сайте Налогового департамента и получить усиленную ЭЦП.

Несмотря на то, что лояльное отношение к взиманию налогов – принципиальная позиция республики, ее правительство понимает, что необходимо ужесточать контроль в тех сферах, где нарушения наиболее вероятны. Для продвижения в этом направлении планируется в течение 2022 года:

- повсеместно внедрить банковские терминалы для расчета карточками;

- ввести сплошное декларирование доходов, даже теми лицами, чья прибыль под обложение не подпадает;

- ужесточить законодательство в сфере исчисления и уплаты НДС и контроля за фиктивными компаниями.

Для упрощения администрирования налогов разрабатывается новая электронная система.

Налоги на Южном Кипре: Видео

Налоги на Кипре: чем привлекает кипрская налоговая система?

Поделиться:

Программа гражданства Кипра за инвестиции — одна из наиболее востребованных. Согласно официальной статистике, по этой программе Кипр только за последние пять лет привлек в страну более 4 млрд. евро, а за 2016 год выдал около 400 паспортов. Интерес к получению кипрского паспорта только растет.

В связи с этим не исключены вопросы о том, как устроена налоговая система Кипра и какие финансовые выгоды сулит второе гражданство на Кипре. Ответы на эти и другие вопросы — в статье.

Выгоды налогообложения на Кипре

Вступление в Европейский Союз в первой половине 2000-х вынудило Кипр отказаться от формального статуса оффшора, что, однако, не повлекло за собой потерю деловой привлекательности. Кипр сегодня — одно из наиболее благоприятных мест для ведения бизнеса в ЕС. Статистически, ежемесячно здесь открывается около тысячи новых компаний. Залогом успеха служит льготный режим налогообложения, ориентированный на бизнес, а не на чиновников.

12.5%. Именно такой размер имеет на Кипре ставка налога на прибыль. Налог с дивидендов не платится. Предосудительная «минимизация» на Кипре предстает вполне легальной налоговой оптимизацией. Будь вы акулой бизнеса или отошедшим от дел состоятельным человеком, инвестором, ищущим спокойный уголок, — Кипр идеально подойдет для каждого.

Налоги на доходы физических лиц на Кипре

Чтобы определиться, в каком налоговом статусе вы пребываете на острове, следует знать следующее:

НАЛОГОВЫМ РЕЗИДЕНТОМ КИПРА СЧИТАЕТСЯ ЛИЦО, ПРОЖИВАЮЩЕЕ НА ЕГО ТЕРРИТОРИИ БОЛЕЕ 183 ДНЕЙ В ТЕЧЕНИЕ ОДНОГО НАЛОГОВОГО (НЕ КАЛЕНДАРНОГО!) ГОДА.

Учтите, что день прилета на Кипр считается днем пребывания, а день отлета таковым не считается.

Физические лица – нерезиденты Кипра платят налог исключительно на доходы, полученные из источников, расположенных на территории республики. При этом для резидентов объектом налогообложения будут доходы, полученные из источников, находящихся как на территории Кипра, так и за его пределами.

Доход, не превышающий 19 500 евро, не облагается налогом вообще. Однако! Доход, хотя бы на один евро превышающий эту сумму, уже подлежит налогообложению со ставкой 20%. Доход свыше 28 000 евро облагается налогом со ставкой 25%. 30% налога взимается с дохода, превышающего 36 300 евро. Максимальной ставкой — 35% — облагается доход свыше 60 000 Евро. Данные приводятся по состоянию на 2017 год.

На первый взгляд, ничего привлекательного в подобных ставках налога нет. Но ваше мнение изменится после некоторых уточнений. Налог на доходы физических лиц не взимается в случае, если речь идет о доходах в виде дивидендов или процентов. Не облагаются налогом любые суммы, получаемые физическим лицом за услуги, предоставляемые работодателям за пределами острова. Доходы от курсовых разниц, продажи ценных бумаг, полученные от постоянного представительства за рубежом, одноразовые страховые выплаты не являются объектом налогообложения.

В то же время с доходов, получаемых физическим лицом в результате инвестиционной деятельности, налог на прибыль взимается. Этот вид доходов имеют, например, лица, получившие кипрский паспорт в результате участия в программе гражданства за инвестиции. Процентный доход в таких ситуациях приравнивают к торговой прибыли.

Основные налоги на Кипре для юридических лиц

Налоговым резидентом Кипра считается то юридическое лицо, руководство деятельностью которого осуществляется с Кипра. Для юридических лиц, резидентов и нерезидентов, предусмотрен ряд налогов.

Первый из них — corporation tax (налог на прибыль). Юридические лица – резиденты платят налог на прибыль, полученную в результате деятельности как на территории, так и за границами Кипра. В том, что касается компаний-нерезидентов, налогом облагается лишь прибыль, получаемая ими непосредственно на самом острове.

Проценты, начисленные от вложенных в бизнес инвестиций, приравниваются к полученной прибыли и облагаются налогом на прибыль.

Ставка налога на прибыль, как об этом говорилось выше, — 12.5%. Льготы во многом сходны с теми, что предусмотрены для налога на доходы с физических лиц. Также не облагается налогом прибыль от дивидендов, процентный доход. Не взимается налог на прибыль, полученную в результате продажи ценных бумаг, курсовой разницы (если только Вы не торгуете валютами), доходы от реструктуризации кредитов, а также прибыль, получаемую от официального представительства Вашей фирмы, находящегося за границами Кипра.

Интересно, что при расчете базы для начисления налога компании могут учитывать убытки, понесенные ими на протяжении последних 5 лет, предшествовавших налоговому году. Также убытки могут быть переданы между компаниями, находящимися на Кипре и составляющими холдинг (группу). Компания из другой страны ЕС, являющаяся ее налоговым резидентом и входящая в холдинг, может передавать свои убытки кипрской компании. Но при условии, что она исчерпала возможности для реализации таких убытков. Убытки, понесенные официальным представителем Вашей компании за рубежом, могут быть учтены на Кипре.

Value Added Tax, известный нам как НДС. Компания, размер оборота которой за предыдущий налоговый год превысил 15 600 евро, обязана встать на учет как плательщик налога на добавленную стоимость. Встать на учет придется и в случае, если:

- прибыль за следующий месяц грозит перевалить за указанную сумму;

- сумма продаж иным европейским компаниям, не являющимся плательщиками этого налога, превысит 35 000 Евро.

Ставка НДС на Кипре подвижна и варьируется от стандартных 19% до льготного 0%, если занимаетесь, например, экспортом товаров, поставкой услуг, связанных с морским или воздушным флотом. От уплаты НДС освобождены почтовые, страховые, образовательные услуги, аренда недвижимости.

Налог на прирост капитала подлежит уплате только в случае, если этот прирост прямым или косвенным образом связан с продажей недвижимости, расположенной на Кипре. Подаренная или унаследованная недвижимость таким налогом облагаться не будет.

Что касается наследства, то налог на него не взимается на Кипре последние 17 лет. А с 1 января текущего года киприоты отменили и налог на недвижимое имущество.

К обязательным налогам на Кипре относится Взнос в фонд обороны, который подлежит к уплате налоговыми резидентами Кипра — как юридическими, так и физическими лицами (для этого Вы должны постоянно проживать на Кипре). Базой для этого налога служат дивиденды и процентные доходы, а его ставка — 17%. Однако и тут предусмотрен ряд льгот, предусматривающих возможность не платить взнос.

Прибыль от деятельности по морским перевозкам освобождается от налогообложения.

Существует также целый ряд специальных режимов налогообложения, распространяющихся на деятельность страховых компаний, пенсионных выплат, роялти по кинопродукции, использование прав интеллектуальной собственности, доходов от деятельности в нефтегазовой сфере и др.

Стоит ли становится налоговым резидентом Кипра?

Налоговая система Кипра отличается высокой вариативностью. Важно, что данное обстоятельство позволяет создавать законные бизнес-схемы, существенно сокращающие базу для налогообложения. А это в совокупности с прозрачным регуляторным механизмом способствует эффективности бизнеса на Кипре.

Вопрос, вынесенный в подзаголовок, предстоит решать каждому самостоятельно. На наш взгляд, плюсов существенно больше, чем минусов — налоговый резидент Кипра обладает большим количеством прав и может рассчитывать на существенно большее количество налоговых льгот в сравнении с нерезидентом. Паспорт Кипра, как мы помним, не является необходимым условием для получения статуса налогового резидента. Этот паспорт понадобится для того, чтобы пользоваться иными привилегиями гражданина Евросоюза.

Программа гражданства Кипра за инвестиции

Пожалуй, история с программой гражданства Кипра за инвестиции — тот самый случай, когда уместным будет расхожее выражение: тысячи людей не могут ошибаться. Год от года все больше иностранных граждан со всего мира становятся ее участниками. В их числе — тысячи наших соотечественников из ближнего зарубежья. Brexit толкает англичан на приобретение кипрского паспорта. Сюда постепенно перебираются инвесторы из ЮАР. Всех привлекают возможности, которые открываются после получения гражданства Кипра.

ПРОГРАММА ГРАЖДАНСТВА КИПРА ЗА ИНВЕСТИЦИИ ФУНКЦИОНИРУЕТ С 2013 ГОДА И ЗА ЭТОТ ПЕРИОД ПОПОЛНИЛА КАЗНУ СТРАНЫ НА СУММУ СВЫШЕ 4 МЛРД ЕВРО.

Предусмотрены следующие формы участия в программе:

- Вариант №1. Инвестиция в объект недвижимости — от 2 млн евро.

- Вариант №2. Инвестиция в действующий бизнес — от 2 млн евро.

- Вариант №3. Комбинация вышеперечисленных вариантов — от 2 млн евро.

Вся процедура, начиная от подачи документов и заканчивая получением паспорта, займет от 3 до 6 месяцев. Нет необходимости до или после получения паспорта проживать на острове. Напомним: кипрский паспорт позволяет выбрать для проживания любую из стран ЕС.

Процесс получения гражданства Кипра за инвестиции полностью конфиденциален. Гражданство будет предоставлено всем членам вашей семьи, и, разумеется, перейдет по наследству потомкам.

Кажется теперь, относиться к получению гражданства Кипра исключительно как к возможности создать запасной аэродром означало бы значительно преуменьшать потенциал такого приобретения. Паспорт Кипра способен стать базисом построения сильной международной бизнес-империи. Стоит ли откладывать достижение собственного успеха?

Кристина Ружило — иммиграционный эксперт, управляющий партнер компании «Мигронис»

Выплата дивидендов ООО в Грузии в 2022 г.

За последние несколько лет Грузия существенно улучшила инвестиционный климат, и уже 2 года подряд находится в ТОП-10 стран рейтинга «Doing Business». Деловой человек, желающий зарегистрировать компанию в Грузии, по достоинству оценит перспективы, которые здесь открываются: оптимизация налогообложения, свободный доступ на внешние рынки, отсутствие преград для ведения бизнеса, высокий уровень конфиденциальности. Но не только легкость ведения бизнеса в Грузии интересует инвесторов, важна также и процедура получения прибыли в виде дивидендов. Как же будет происходить выплата дивидендов ООО в Грузии в 2022 г.?

Какую компанию зарегистрировать в Грузии?

В соответствии с ЗГ «О предпринимательстве» вести деятельность в Грузии разрешается в виде:

- частного предпринимателя – физическое лицо, которое ведет деятельность от своего имени;

- общества с солидарной ответственностью (ОСО) – компания, учредителями которой являются несколько физических лиц, ведущие деятельность под одним именем и несущие равную ответственность за обязательства общества. Партнерами ОСО могут быть только физические лица;

- командиторского общества (КО) – в этом случае партнеры ведут самостоятельную деятельность под одинаковым наименованием. Ответственность за выполнение обязательств перед кредиторами у каждого персональная и зависит от условий договора;

- общества с ограниченной ответственностью (ООО) – компания, которая отвечает перед кредиторами всем своим имуществом, а ответственность учредителей между собой зависит от долей в капитале. Основать ООО может и одно физическое или юридическое лицо;

- акционерного общества (АО) – эта форма ведения деятельности предусматривает формирование капитала компании путем эмиссии акций. Ответственность за выполнение обязательств перед кредиторами ОА несет только своим имуществом, акционеры не отвечают за обязательства общества;

- кооператив – общество главной задачей, которого является удовлетворение интересов его членов (в том числе финансовых), а не получение прибыли.

По данным Сакстата на 01.09.2022 г. в Грузии функционирует 173 721 предпринимателей и компаний в различных организационно правовых формах. Учитывая простоту регистрации, ведения деятельности и налоговую нагрузку большинство бизнесменов предпочитают вести деятельность в Грузии в форме индивидуального предпринимателя и ООО, в том числе и иностранцы. Доля частных предпринимателей среди совокупного числа действующих лиц – 53,48%, а ООО – 41,58% и только около 5% приходится на другие формы бизнеса.

По состоянию на 01.09.2022 года количество работающих предприятий, созданных только иностранными гражданами составляет 8 710 шт., в комбинированной собственности находится – 2 714 шт. Следует отметить, что за последние 4 года количество компаний зарегистрированных иностранцами в Грузии, стабильно растет. При этом большинство фирм в Грузии открывается гражданами Ирана, Турции и России.

Ежегодно увеличиваются объемы отчислений в бюджет от компаний, созданных иностранцами в Грузии: в 2015 г. – 719 млн. лари, в 2016 г. – 820,2 млн. лари, в 2017 г. – 827,5 млн. лари, в 2018 г. – 945,1 млн. лари.

Что такое дивиденды в Грузии?

Понятие «дивиденды» в грузинском законодательстве описывается в ст. 8 Налогового кодекса Грузии. В соответствии с этим нормативным актом:

Дивиденды – это любой доход, полученный акционером/учредителем от акций или долей в капитале сгенерированный в результате распределении прибыли и разделенный юридическим лицом между акционерам/учредителями пропорционально их долям в капитале/количеству акций. Дивидендами не являются:

- оплата (выплата) в денежной или натуральной форме во время ликвидации или выкупе акций/ доли, не превышающей размер взноса акционера/учредителя в капитал (уставной и эмиссионный);

- выплата учредителям/акционерам путем передачи акций/доли этого же юридического лица, за исключением эмиссии ценных бумаг выпущенных компанией-резидентом Грузии, которые допущены к торгам на рынку, аккредитованном Нацбанком Грузии.

Следует отметить, что начиная с 1 января 2017 года в Грузии начала действовать «эстонская модель» налогообложения. Ее суть заключается в том, что вся прибыль, которая распределяется предприятием в форме дивидендов (в денежной или в не денежной форме) подлежит налогообложению по ставке 15%. Если же учредители не забирают полученную прибыль, а дальше ее инвестируют в развитие бизнеса, тогда налог с прибыли не удерживается.

Главной целью подобных изменений в налоговом законодательстве, является мотивация предпринимателей вкладывать деньги в свои компании, чтобы они их больше развивали.

Что не считается распределенной прибылью для фирмы в Грузии

Действующий Налоговый кодекс Грузии не считает распределенной прибылью:

- оплату/выплату в денежной или натуральной форме при ликвидации предприятия или во время выкупа долей /акций, не превышающую размер вклада в капитал (уставной и эмиссионный);

- передачу в собственность партнера долей или акций юридического лица;

- распределение дивидендов на ОСО, КО, ООО, ОА или кооператив (кроме лиц, освобожденных от уплаты налога на прибыль);

- передача государству или муниципалитету активов путем уменьшения капитала, если более 50% акций/долей компании находится в собственности государства или муниципалитета;

- распределение предприятием дивидендов, полученных от иностранной компании (за исключением лиц, зарегистрированных в юрисдикциях со льготным налогообложением).

Распределенная прибыль для ООО в Грузии

В то же время к распределенной прибыли относятся:

- сделки с взаимозависимым лицом (учредители, руководство, родственники), а именно: расходы не связанные с экономической деятельностью, безвозмездные поставки товаров/оказание услуг/передача денежных лиц, представительские расходы, превышающие предельный уровень, при условии, что сумма сделки отличается от рыночной цены. В этом случае распределенной прибылью считается разница между рыночной стоимостью и полученным доходом или разница между расходами по сделке и рыночной ценой сделки;

- контролирующие операции, если их условия не отвечают рыночным принципам;

- сделки между компанией и лицом, которое освобождено от уплаты подходного или налога на прибыль (кроме бюджетных организаций), если сумма сделки отличается от цены, действующей на рынке.

Дивиденды в АО или в ООО в Грузии выплачиваются на основании решения собрания акционеров или учредителей с распределенной годовой или промежуточной прибыли в соответствии с уставом общества. Доход перечисляется акционерам/учредителям в установленные сроки, но не позднее чем через 9 месяцев после принятия решения о распределении прибыли.

Выплата дивидендов ООО в Грузии

Выплата дивидендов согласно грузинскому налоговому законодательству облагается налогом в размере 5%. Но при соблюдении следующих условий:

- дивиденды, которые выплачиваются компанией-резидентом физическому лицу, некоммерческому юридическому лицу или компании-нерезиденту облагаются налогом у источника выплаты. Это значит, что фирма одновременно с платежом на выплату дивидендов делает платеж на перечисление налогов;

- дивиденды, полученные ООО, КО, ОСО, АО, кооперативом не облагаются налогом у источника выплаты и не включаются в совокупный доход предприятия, получателя дивидендов;

- дивиденды, полученные гражданином Грузии, с которых уже удержаны налоги у источника выплаты, не включаются в валовой доход и не подлежат налогообложению;

- дивиденды, полученные некоммерческим юридическим лицом с которых уже удержан налог у источника выплаты, не включаются в валовой доход и с них больше не платятся налоги;

- до 1 января 2023 года, дивиденды получаемые членом сельскохозяйственного кооператива не облагаются налогом у источника выплаты и не включаются в его валовой доход;

- с дивидендов, полученных от предприятий, зарегистрированных в Свободной индустриальной зоне (СИЗ) не платятся налоги, а еще они не включаются в валовой доход получателя. Это одно из преимуществ регистрации ООО в Грузии в СИЗ, которое часто используется иностранцами;

Узнайте и о других преимуществах и перспективах, которые получают иностранцы, открыв компанию в СИЗ Кутаиси.

- дивиденды, полученные нерезидентом, от источника который не является постоянным учреждением нерезидента в Грузии, облагаются налогом у источника выплаты.

Кроме этого бывают ситуации, когда резидент Грузии получает дивиденды от иностранной компании, которая зарегистрирована за пределами страны. В соответствии с действующим законодательством доход, полученный от иностранного предприятия, не облагается подоходным налогом, даже если с дивидендов не удерживался налог в стране, где они выплачивались. Все потому, что этот доход получен не из источников в Грузии.

ООО в Грузии: порядок удержания налога с дивидендов

Ответственность за правильность расчетов и своевременное перечисление налога, удерживаемого с дивидендов у источника выплаты, ложится непосредственно на предприятие, которое делает выплату. Именно оно выполняет функцию налогового агента.

В случае невыполнения или несвоевременное выполнение обязательства на плательщика накладывается штраф. Следует отметить, что право уплатить налог с дивидендов, а также санкций есть и у получателя дохода.

Обязанности ООО в Грузии при выплате дивидендов

Предприятие-плательщик дивидендов должно:

- Перечислить налог в бюджет государства незамедлительно после платежа, в случае выплат в неденежной форме – в последний день месяца;

- До 15 числа следующего месяца подать справку в налоговый департамент с указанием: регистрационного номера получателя дохода, его имени и фамилии, адреса проживания, общей суммы и типа дохода, величину удержанного налога.

За несвоевременное или неполное выполнение налоговых обязательств на налогового агента накладываются санкции.

Санкции с ООО в Грузии за нарушение процедуры выплаты дивидендов

За несвоевременное выполнение или неправильный расчет налогов на предприятия накладываются следующие санкции:

- пеня – начисляется на сумму невыполненного обязательства за каждый день просрочки, начиная со следующего дня за днем истечения срока уплаты налога, в размере 0,05%. В случае появления просрочки последний день платежа также считается просроченным;

- штраф за нарушение сроков подачи декларации, если период задержки: не более 2 месяцев – 5% от налога подлежащего уплате по декларации; более 2 месяцев – уже удерживается 10%;

- занижение размера налога более чем на 100 000 лари – считается уклонением от уплаты налогов в крупных размерах и влечет за собой уже уголовную ответственность.

Выплата дивидендов ООО в Грузии: примеры

Стандартное распределение прибыли

ООО «X» за 2018 год получило доход 500 000 лари и понесло расходы в размере 400 000 лари. По итогам года компания выплатила учредителю 50 000 лари дивидендов, перед этим вычтя налог на прибыль в размере 8 823 лари (50 000/0,85*0,15%=8 823). Также во время выплаты дивидендов был удержан налог с дивидендов 5% у источника выплаты в размере 2 500 лари (50 000*5%=2 500). В результате учредитель получил доход в размере 47 500 лари.

Распределение дивидендов физическому лицу

ООО «X» учредителем, которого выступает физическое лицо, получило за год чистую прибыль в размере 200 000 лари. В декабре были выплачены дивиденды в сумме 30 000 лари. Но юридическое лицо не заплатило налогов.

В этом случае предприятие сделало неправильно. При выплате дивидендов юридическое лицо обязано перечислить налог с прибыли в сумме 5 572 лари (30 000/0,95/0,85*0,15=5 572) и налог с дивидендов 1 578 лари (30 000/0,95*5%= 1 578). За нарушение налогового законодательства на ООО «X» будет наложен штраф за уменьшение сумму налога в декларации в соответствии со статьей 275 Налогового кодекса Грузии в размере от 10% заниженной суммы.

Распределение дивидендов полученных от иностранного лица

Учредителем ООО «X» является физическое лицо, в то же время у ООО «X» есть дочерняя компания, которая находится за пределами Грузии. За 2018 год компания «X» получила нераспределенную прибыль в размере 300 000 лари, в том числе: дивиденды от дочерней компании – 200 000 лари, и 100 000 лари от деятельности в Грузии. В течение 2022 года ООО «X» распределило прибыль за 2018 год следующим образом:

Но, компания не перечислила налоги.

В соответствии со ст.98 (1) НК Грузии дивиденды, полученные от иностранного предприятия (кроме лиц, зарегистрированных в странах со льготным налогообложением) не считаются нераспределенной прибылью.

В соответствии со ст. 130 НК Грузии дивиденды, выплачиваемые компанией-резидентом физлицу, некоммерческому юридическому лицу или предприятию нерезиденту, облагаются 5% налогом, который удерживается у источника выплаты.

Учитывая налоговое законодательство:

- В апреле выплата дивидендов ООО «X» не облагается налогом на прибыль. Но с доходов, которые выплачиваются учредителю, удерживается налог в размере 5%. То есть сумма, которую должен получить учредитель – 142 500 лари (150 000 -150 000*5%)= 142 500 лари.

- В мае ООО «X» уже должно заплатить налог с нераспределенной прибыли 20 000 лари (150 000+70 000-200 000=20 000). Налог с прибыли составляет 3 529 лари (20 000/0,85*15%). Также компания обязана перечислить налог с дивидендов в размере 3 500 лари (70 000*5%=3 500).

- В июне ООО «X» заплатит уже налог со всей распределенной прибыли – 14 117 лари (80 000/0,85*15%=14 117), а учредитель получит на руки — 76 000 лари (80 000 – 80 000*5%).

В итоге, за уменьшение налогов к ООО «X» будет применена санкция в соответствии со ст. 275 НК Грузии.

Регистрация компании в Грузии: главные преимущества

Грузинская юрисдикция привлекает иностранцев, желающих открыть фирму в Грузии по следующим причинам:

- оптимизация налогообложения – актуально для компаний-экспортеров, зарегистрированных в СИЗ и для IT-фирм, продающих свою продукцию заграницей. Они освобождаются от практически всех обязательных выплат;

- легкость и простота регистрации бизнеса – нет законодательных препятствий для иностранцев, желающих начать бизнес в Грузии;

- отсутствие проблем с коммуникацией – актуально для бизнесменов из СНГ, в том числе для россиян желающих открыть компанию в Грузии. Большинство грузин понимают русский язык и свободно на нем разговаривают;

- открытые международные рынки – на основании соглашений о свободной торговле, грузинские производители могут поставлять свою продукции в страны ЕС, ЕАСТ, СНГ, Китай, Гонконг, Турцию;

- лояльное миграционное законодательство – граждане из более, чем 90 стран мира могут находиться на территории Грузии в течение 1 года без оформления визы;

- 56 действующих договоров об избегании двойного налогообложения;

- дешевая рабочая сила и низкая стоимость банковских услуг;

- отсутствие Грузии среди стран-участников автоматического обмена налоговой информацией (CRS).

Кипр – территория налоговых выгод

2022 год обещает киприотам и гражданам других государств, зарегистрировавшим свои предприятия на территории Кипра, хорошие перспективы в плане налогообложения. Налоги на современном Кипре дают массу выгод и выдерживают любую конкуренцию.

Жить на Кипре хорошо, владеть бизнесом на его территории ещё лучше. Необременительная налоговая система ежегодно привлекает в страну дельцов не только из стран Европейского Союза, но и из представителей бывшего Союза, желающих, чтобы прибыль их предприятий не облагалась неоправданно огромными процентами.

Здание кипрского банка

Кипр – выгоды налогоплательщиков

Как и во всех странах мира, экономика Кипра пошатнулась под ударами кризиса и до сих пор не оправилась от потрясения. Но это не мешает стране входить в число самых перспективных для бизнеса европейских государств. Зарегистрировав свою компанию на территории Республики Кипр, вы наделяете её статусом полноправного европейского предприятия, налоговое планирование в котором окажется куда как менее обременительным, чем в прочих сопредельных государствах.

Налогообложение резидентов

Согласно законам Кипра, в стране могут регистрироваться как резидентские, так и нерезидентские предприятия. Разница в том, что нерезиденты имеют право не платить налоги за бизнес, осуществляемый за границами Кипра. В их отношении не действует отказ от двойного налогообложения.

Для того, чтобы компания стала резидентом, необходимо, чтобы в состав её совета директоров входил резидент Республики Кипр. Тогда у предприятия будет номер VAT, который наделяет его правом сотрудничества с компаниями Евросоюза.

Резидент Кипра по закону страны — это физическое лицо, находящееся в государстве больше 183 дней в году. Если осуществляется регистрация предприятия на территории Кипра, согласно действующему законодательству государства, фирма будет изначально облагаться сбором от корпоративной прибыли. Если учредитель предприятия резидент государства и физическое лицо, то осуществляется обложение сбором на государственную оборону.

Налоги для резидентов Кипра

Он не будет взиматься тогда, когда прибыль распределяется между учредителями, не являющимися резидентами или корпоративными учредителями. Сбор на дивиденды взиматься тоже не будет.

Основные налоги Республики Кипр

По состоянию на 2016 год для юридических и физических лиц действует девять основных типов налогов. Это:

- на прибыль;

- от прироста капитала;

- корпоративный на прибыль;

- на недвижимое имущество;

- НДС;

- взимание процентов в соц. фонды;

- на оборону;

- на уставной капитал;

- гербовый сбор.

Как и всё на Кипре, каждый налог имеет свои специфические особенности, с которыми нелишним будет ознакомиться, если есть экономический интерес в отношении государства.

Особенности кипрского налога на прибыль

В Республике Кипр налог на прибыль взимается с физических лиц. Объектами подоходного налогообложения являются следующие доходы:

- для резидентов общий доход, полученный и на острове, и за его пределами;

- для нерезидентов под налог на прибыль попадают только те доходные средства, которые были получены на Кипре.

Ставка подоходного налога зависит от величины суммы. Если доход не превышает сумму 19 500 евро, она будет равняться нулю. Двадцать процентов взимается с тех, чей доход не выше 28 000 евро. Те, кто превысил 20% ставку, но не зашёл за границу 36 300 евро, должны будут отчислять 25%. Предельной ставкой по данной категории является 30%.

Если налогоплательщик получает пенсию за пределами Кипра, с её суммы по налогу на прибыль снимается 5%. Пенсионной суммой, не облагаемой налогом, является 3420 €. Налогоплательщик вправе внести и её в свой доход, подлежащий налогообложению.

Налоги на прибыль кипрской компании

Это позволит ему пользоваться некоторыми льготами. Не попадают под подоходный налог выплаты по мед. страховкам, пособия по смерти, дивиденды и т. п.

Что представляет собой кипрский налог от прироста капитала

Налог от прироста капитала в 2016 году остался без изменений. Он предусмотрен только для недвижимости, расположенной на территории Республики Кипр. Облагается налогом только разница от реализации недвижимого имущества и стоимости объекта с учётом инфляции. Также под данный вид налогообложения попадают капитальные вложения в недвижимость. С налогоплательщиков взимается 20 %.

Закон освобождает от налогообложения в следующих случаях:

- когда семьи учредителей дарят недвижимость предприятиям;

- при обмене равноценными объектами недвижимости;

- прибыль, полученная в результате смены собственника недвижимости по причине реорганизации предприятия;

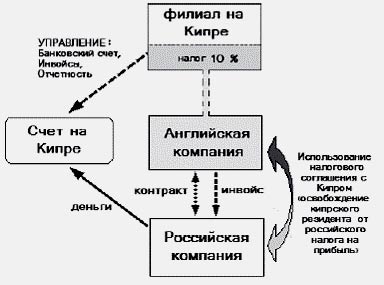

Принцип организации офшорной схемы с использованием Кипрской компании

Корпоративный налог на прибыль

Корпоративный налог на прибыль по состоянию на 2016 год является самым низким в Европейском союзе. Он составляет всего 10%. Для компаний-резидентов он налагается на общий доход. Что касается нерезидентов, они отчисляют процент только из дохода, получаемого на территории Республики.

Проценты налагаются на разницу между доходами и расходами на получение доходов.

В данной категории также имеются виды доходов, освобождённые от налогообложения. К ним относятся прибыли от продажи ценных бумаг, дивиденды и т. д.

Облагаемое налогом недвижимое имущество

В 2016 году налог на недвижимость на Кипре остался прежним. Выплачивают его раз в году. Исчисляется он исходя из стоимости недвижимого имущества. Если она ниже 170860,14 евро, проценты не взимаются.Владельцам, имущество которых оценено выше указанной суммы, приходится ежегодно отчислять в казну от 0,25% до 0,40%. Ставка зависит от суммы оценки.

Особенности кипрского налога на добавленную стоимость

В 2016 году налоги на Кипре не претерпели заметных изменений. Это относится и к НДС, который равен 15%. Подлежат данному виду налогообложения только предприятия с оборотом, превышающим 15 600 евро. Причём управление фирмы должно самостоятельно осуществить регистрацию.

Работа через компанию зарегистрированную на Кипре

Помимо 15% с различных видов услуг и товаров могут взиматься другие ставки. Так, ресторанный бизнес платит НДС всего 8%, за аренду платить не нужно, удобрения, книги и многие другие товары облагаются всего 5%.

Налоги, взимаемые с зарплат

Данный вид налогообложения обязателен для всех работающих граждан за исключением:

- компаний владельцев мореходными судами;

- фирм, занимающихся управлением морскими судами;

- международных предприятий;

- предприятий, штат которых состоит из граждан других государств.

Проценты по данному виду налога начисляются на заработную плату работающих и зависят от их статуса. Для обычных работников и работодателей он составляет 6,8%, для самозанятых лиц – 12,6%.

Налог на оборону

Налог на оборону распространяется исключительно на резидентов Кипра и взимается с процентов, дивидендов, а также платы за аренду.

Ставки могут быть различными в зависимости от того, к какому виду относятся доходы. Так, на оборону с дивидендов начисляется 15%. Для процентов ставка снижается до 10%.

Некоторые виды доходов по закону Республики Кипр освобождаются от налогов на оборону. Так, не будут взиматься проценты на оборону с дивидендов, полученных от других предприятий резидентов Республики. Не облагаются данным видом налога и дивиденды с прибылей от использования судов под кипрским флагом.

Налогооблагаемый уставной капитал кипрских компаний

С уставного капитала взимается 0,6 %. Взимается он единожды при регистрации предприятия вместе со сборами за регистрацию, а также когда производится увеличение уставного капитала.

Налоговый сбор для киприотов

Налогообложение на Кипре включает также и такое понятие, как гербовый сбор. Его ставки в 2016 году остались на уровне предыдущих лет.

Предприятия, в статусе которых числится «международное», гербовый налог не платят. Объектами для данного налога служат документы юридического характера, оформляемые при покупке регистрации и т. д.

Объем сбора зависит от суммы контракта, и может быть от 0,15% до 17%. Что касается оформления доверенностей, завещаний и прочих документов, с налогоплательщиков взимается фиксированная ставка, зависящая исключительно от вида документа.

Компании с особыми налоговыми требованиями

Как и в прошлые годы, в 2016 к некоторым компаниям применяется особый подход в плане обложения подоходным и прочими налогами. По специальным схемам налоги на Кипре в 2016 году платят:

- фирмы с интеллектуальной собственностью;

- судоходные предприятия;

- страховые компании;

- фирмы, зарабатывающие на шоу-бизнесе и прочей подобной деятельности;

- предприятия, получающие роялти от демонстрации кинокартин;

- предприятия, владеющие судами;

- Международные Фонды Коллективного Инвестирования.

К примеру, владение или управление судами в пределах Республики даёт массу перспектив в плане налогообложения. Нерезиденты не платят подоходный налог с зарплат судовых команд. Нет никаких ограничений на валютный контроль, также отсутствует гербовый сбор на документацию по ипотеке.

Налогообложение на Кипре имеет массу нюансов, но это не мешает стране входить в число самых перспективных в плане бизнеса стран Европейского Союза.

Невысокий подоходный налог, совершенно не отягощающий кошелёк предприятия НДС и прочие сборы направлены на то, чтобы люди, решившие открыть своё дело, могли рассчитывать на успех, частичка которого, в виде налоговых сборов, достанется государству и будет направлена на его развитие. Поэтому многие хотят зарегистрировать фирму и открыть бизнес на Кипре.

Республика Кипр является одним из немногих примеров предельно лояльного отношения государственных властей к вопросу налогообложения. В 2016 году она ещё раз показала всему миру, что высокие налоги не единственный путь к процветанию страны. Правильная экономическая политика – это не повышение налогов, а меры, предпринимаемые для успешного развития всех сегментов бизнеса.

О налогах Кипра. Налоги компаний на Кипре

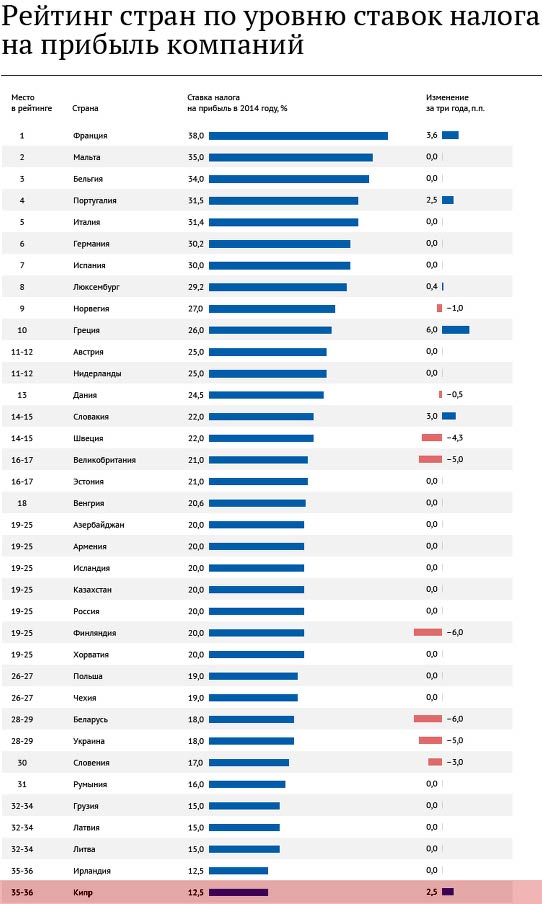

Британские Виргинские острова, Республика Мальта, Республика Маврикий, Малайзия… Совсем недавно и Республика Кипр входила в список государств, которых российское Правительство отнесло к офшорным зонам. Само по себе включение Кипра в «черный список» было весьма неоднозначным. Ведь «офшорная зона» всегда связана с применением явно льготного режима налогообложения – отсутствие обязанности по уплате налогов для налоговых резидентов, ведущих свою деятельность во вне, отсутствие обязанности по сдаче финансовой отчетности, не публичность корпоративного членства. В свою очередь, Кипр с его обязательным ежегодным аудитом, налоговой ставкой по налогу на прибыль в 12,5 %, публичным реестром акционеров, явно был «белой вороной» в списке офшоров. Все это, а также пересмотр кипрским Минфином ряда налоговых положений по инициативе российского правительства, способствовало официальному исключению Кипра из числа офшорных зон.

О привлекательности Кипра для ведения бизнеса написано много. Интерес к этой экономической зоне объясняется, прежде всего, достаточно низкой ставкой налога на прибыль – 12,5 %, ставкой на дивиденды – 5 % (при соблюдении ряда условий), использование льгот по соглашениям об избежании двойного налогообложения.

Любой предприниматель, в том числе российский, при выборе иностранной юрисдикции для налоговой оптимизации, как правило, принимает во внимание следующие налоговые показатели: корпоративный налог на прибыль, налог на доход физического лица, налог на недвижимость, местные сборы.

Для того, чтобы понять, подходит ли вам налоговый и инвестиционный климат Кипра, предлагаем наш краткий обзор основных налогов Кипра.

Налог на прибыль (Corporation Tax) и подоходный налог (Income Tax)

Кто платит?

Корпоративный налог платят как налоговые резиденты Кипра, так и налоговые нерезиденты. Чтобы понять, к какому типу плательщика относится компания, необходимо ответить на вопросы: место проведения собраний участников компании находится на Кипре? офис компании находится на Кипре? место, где находится большинство участников Компании – Кипр? банковские операции компании осуществляются на Кипре?

При положительных ответах на все эти вопросы можно смело отнести компанию к налоговому резиденту Кипра. Это означает, что управление и контроль компанией осуществляется на Кипре, что позволяет отнести ее к налоговому резиденту этой Республики.

В отношении налогоплательщиков физических лиц действует следующее правило. Если период пребывания лица на Кипре превышает 183 дня в году, то за ним признается статус налогового резидента, уплачивающего подоходный налог.

Какая ставка?

Для компаний налоговых резидентов и налоговых нерезидентов установлена единая ставка налога на прибыль – 12,5 %.

Налоговая ставка на доход физических лиц является прогрессивной – варьируется в зависимости от величины дохода.

Например, при ежегодном доходе менее 19 500 евро налоговая ставка равна 0.

Максимальная налоговая ставка равна 35 %, если ежегодный налогооблагаемый доход составляет более 60 000 евро.

Что облагается налогом?

Если говорить об уплате корпоративного налога, то разница для налоговых резидентов и налоговых нерезидентов Кипра заключается в следующем. Первые уплачивают налог с прибыли, полученной как от бизнеса на территории Кипра, так и за его пределами. Вторые уплачивают налог с прибыли, полученной только от источников на территории Кипра.

При этом, к налогооблагаемым доходам относим, в том числе: прибыль от бизнеса, проценты/ дивиденды/ роялти (для налоговых резидентов), суммы по сделкам от продажи деловой репутации (гудвил), доход от сдачи имущества в аренду.

При исчислении налога на прибыль не забываем производить вычеты, уменьшающие налогооблагаемую базу. К таким вычетам относим, в том числе, следующие: расходы на ремонт, безнадежные долги, расходы на оформление интеллектуальной собственности, расходы на пожертвования.

В налогооблагаемую базу для исчисления подоходного налога физического лица, включая, но, не ограничиваясь, входит доход от трудовой деятельности, материальной выгоды, доход от сдачи имущества в аренду. При этом к вычету стоит принять, в том числе, проценты по кредиту для приобретения здания, сдаваемого в аренду (налоговый вычет равен 20 %), пожертвования на благотворительность, социальные взносы.

Помним, что расходы, не связанные с извлечением дохода, не принимаются во внимание при исчислении как налога на прибыль, так и подоходного налога. К таким расходам в частности относятся расходы по арендной плате на помещение/оборудование, использование которого не связано с предпринимательской, трудовой деятельностью, расходы на содержание авто, используемого исключительно для личных нужд, личные расходы (питание, транспортные и др.), расходы на капремонт.

НДС (Value Added Tax)

Кто платит?

В обязательном порядке компании необходимо пройти регистрации в целях уплаты НДС и уплатить налог в бюджет, в частности, если сумма поставок за предыдущий год превышает 15 600 евро либо если подобное увеличение суммы поставок ожидается в течение 1 месяца либо если сумма дистанционных продаж компаниям из ЕС, не являющимися плательщиками НДС, в течение года превысила 35 тыс. евро.

Также компания может и добровольно зарегистрироваться в целях учета и уплаты НДС в бюджет, если на территории Кипра есть представительство и поставки осуществляются за рубеж.

Какая ставка?

Стандартная ставка НДС составляет 19 %. Также предусмотрены и специальные пониженные ставки НДС 5% и 9%, а также нулевая ставка. Например, для операций по экспорту действует ставка 0%, для реализации корма для животных, медицинских изделий, услуг писателей, композиторов, приобретения/строительства недвижимости для личного проживания – 5 %, для услуг общепита (рестораны) – 9 %.

НДС подлежит уплате ежеквартально.

Налог на недвижимое имущество (Immovable Property Tax)

Кто платит?

Платить налог обязаны все лица, у которых на Кипре имеется в собственности недвижимое имущество. Под лицами понимаем и физических, и юридических лиц, как резидентов, так и нерезидентов Кипра.

Какая ставка?

Ставка варьируется в зависимости от рыночной стоимости недвижимого имущества, определенной на 01 января 1980 года.

Для недвижимости стоимостью менее 40 тыс. евро налоговая ставка определена в размере 6 %. Максимальная ставка установлена в 1,9 % для недвижимости, стоимость которой превышает 3 млн. евро.

Налог не распространяется на школы, здания благотворительных организаций, с/х земли, государственные больницы, кладбища, церкви.

Когда платить?

Крайний срок для уплаты налога – 30 сентября каждого года. Интересно, что для тех, кто успевает уплатить налог до 30 августа, действует скидка в размере 10 % от налога.

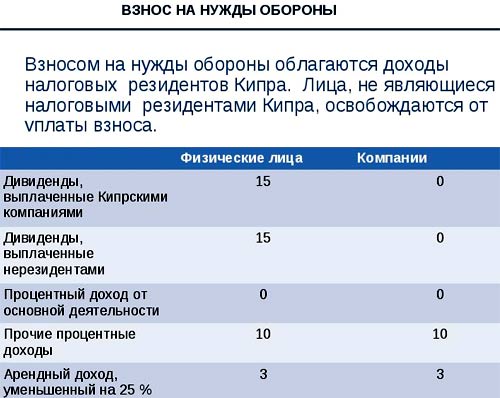

Сбор на нужды обороны (Special contribution for defence)

Платят только налоговые резиденты Кипра.

С чего платится сбор?

Сбор уплачивается с так называемого «пассивного дохода»: дивиденды, проценты, доход от сдачи имущества в аренду.

Какая ставка?

Физические лица уплачивают сбор по ставке 17 % с дивидендов, полученных физическим лицом, как от компании – налогового резидента Кипра, так и от компании, не являющейся налоговым резидентом Кипра.

Если компания получает дивиденды от компании-налогового резидента Кипра, то она освобождается от уплаты сбора. Если же компания получает дивиденды от компании, не являющейся налоговым резидентом Кипра, то она либо освобождается от уплаты сбора либо уплачивает сбор по ставке 17 %.

Налог на прирост капитала (Capital Gains Tax)

Собственники недвижимого имущества, расположенного на территории Кипра, собственники акций компаний, владеющих недвижимостью на Кипре.

Какая ставка?

Ставка определена в размере 20 % от полученной при реализации недвижимости прибыли.

Что облагается?

Положительная разница между стоимостью продажи Кипрской недвижимости и ее себестоимостью/рыночной стоимостью, определенной на 01.01.1980 с учетом инфляции.

Итак, если после изучения обзора налогов и сборов Кипра, желание создать там компанию не отпало, то напоследок напомним еще о трех особенностях Кипрской юрисдикции:

- регистрационный сбор для ООО составляет 105 евро плюс 0,6 процентов от уставного капитала;

- ежегодно нужно проводить аудит финансовой отчетности;

- при регистрации компании необязательно оплачивать уставный капитал;

- минимальный состав участников включает одного акционера, секретаря и руководителя (директора).

В заключение отмечаем, что Кипр сложно назвать налоговым раем для предпринимателей, поскольку как резиденты, так и нерезиденты вынуждены платить налоги, которые по сравнению, например, с Британскими виргинскими островами немаленькие. Тем не менее при грамотном использовании преимуществ Кипрской юрисдикции, можно смело использовать Кипрские компании для ведения эффективного бизнеса как на Кипре, так и за его пределами.

Налогообложение на Кипре 2022

Система налогообложения на Кипре имеет особую структуру, которая позволяет вести бизнес, инвестировать в недвижимость, проживать и работать.

Налоговое законодательство Кипра

Кипр является наиболее привлекательной юрисдикцией для налогового планирования и комфортного ведения бизнеса. Налоговая политика острова всегда привлекала потенциальных инвесторов, и это неудивительно. Основными преимуществами Кипра считается развитая экономика, низкие налоговые ставки и привлекательные инвестиции в недвижимость. Если вы планируете зарегистрировать предпринимательскую деятельность либо переехать на остров, рекомендуется изучить налогообложение на Кипре.

Статус налогового резидента Кипра

В 2017-м году был утвержден законодательный акт, позволяющий получить физическому лицу статус налогового резидента. Для этого необходимо в течение всего налогового года находится в пределах юрисдикции острова не менее 60-ти дней. Утвержденное “Требование 60-ти дней” работает при условии выполнения следующих моментов:

- наличие постоянного места жительства (жилье может быть собственным либо арендованным);

- официальное трудоустройство на территории Кипра в компании налогового резидента;

- запрещается быть налоговым резидентом другого государства;

- физическое лицо не должно пребывать на территории другого государства свыше 183-х календарных дней в течение года.

Важно отметить, если не выполняется одно из требований либо по каким-то причинам нарушаются законодательные моменты, лицо имеют право законно лишить статуса налогового резидента.

Налог на доходы физических лиц на Кипре

Налогообложение на Кипре, согласно законодательству, для физических лиц, варьируется от суммы полученного ими дохода, например:

- сумма от 19500, 00 EUR — 0%;

- от 19501,00 до 28000, 00 EUR — 20%;

- от 28001, 00 до 36000,00 EUR — 25%;

- от 36001,00 до 60000,00 EUR — 30%;

- от 60001, 00 и выше EUR — 35%.

Еще существуют специальные льготы, которые позволяют применять низкие ставки для обязательного сбора, например, вознаграждение за трудовую деятельность, выполняемое лицом, являвшимся до момента начала своей трудовой деятельности на острове резидентом другой страны. Льгота применяется при условии, что доход превышает 100 тысяч EUR в год и составляет 50% от суммы полученного дохода.

Обязательный сбор с пенсий на Кипре

Получение зарубежной пенсии подлежит обязательному налогообложению, при этом, резиденту предлагают на выбор два способа уплаты ставок:

- пенсионный доход за весь период включают в общий доход и облагают, согласно стандартных налоговых ставок, такая схема наиболее выгодна лицам, чей доход составляет менее 19500,00 EUR в год;

- сумма в размере 3420,00 EUR не попадает под применение налоговой ставки, а оставшаяся сумма подлежит обязательному отчислению в бюджет в размере 5%.

Налоги на прибыль на Кипре

В 2003-м году были приняты налоговые изменения на государственном уровне, где полностью исключили разделение компаний. Таким образом, ставка на полученную прибыль составляет всего лишь 12,5%. На законодательном уровне, существуют исключения, которые не попадают к обязательному налогообложению, например, доход от курсовой разницы, доход от дивидентов, продажи ценных бумаг, аренда за исторические объекты, находящиеся под постоянной охраной. Физические и юридические лица нерезиденты не имеют права использовать договор на отсутствие двойной системы налогообложения.

Налог на добавленную стоимость на Кипре

К предмету налогообложения относится любая поставка товаров и всех видов услуг на остров Кипр, импорт товаров из других стран, а также покупка услуг и товаров в странах ЕС. В зависимости от ведения предпринимательской деятельности, ставка может варьироваться в пределах от 5 до 19%%.

Для информации! Юридические лица, деятельность которых попадает под обложение НДС, в обязательном порядке, предоставляют декларацию один раз в квартал, при помощи онлайн ресурса Taxisnet.

Интеллектуальная собственность и ее защита на Кипре

Режим налогообложения для интеллектуальной собственности, действует до 30 июля 2022 года. Согласно действующего законодательства, размер налоговой ставки составляет 80%, который применяют к уже полученной прибыли от использования нематериальных активов. Важно отметить, Кипр всячески способствует применению налоговой льготы и привлечения инвесторов в интеллектуальную собственность или Intellectual Property box. Преимуществом Intellectual Property box можно отметить следующие моменты:

- отсутствие территориальности создания и разработки непосредственного предмета интеллектуальной собственности;

- отсутствие цифровых ограничений по налоговой льготе;

- отсутствие требований для самостоятельного создания и разработки объекта.