Цены на регистрацию компании в Эстонии и сопутствующие ежемесячные/ежегодные расходы * 01.01.2022 – 01.01.2020

Регистрация компании в Эстонии по доверенности

В стоимость регистрации компании входят следующие услуги:

- предварительные консультации для регистрации компании в Эстонии;

- разработка учредительных документов (устав, учредительный договор) на эстонском языке;

- помощь в подборе названия для фирмы, его проверка;

- подбор по классификатору основного вида деятельности компании;

- аренда юридического адреса с обработкой входящей почты (сканирование, пересылка) на один год;

- услуга контактного лица фирмы на год;

- оплата нотариальных услуг;

- оплата госпошлин;

- перевод на эстонский язык доверенности и заявления в коммерческий регистр;

- отправка документов фирмы клиенту заказным письмом (по запросу);

- подача уведомления в Коммерческий Регистр о реальных выгодополучателях (бенефициарах) эстонской компании.

Регистрация компании в Эстонии с личным присутствием

В стоимость регистрации компании входят следующие услуги:

- предварительные консультации для регистрации компании в Эстонии;

- разработка учредительных документов (устав, учредительный договор) на эстонском языке;

- помощь в подборе названия для фирмы, его проверка;

- подбор по классификатору основного вида деятельности компании;

- сопровождение у нотариуса во время регистрации фирмы;

- аренда юридического адреса с обработкой входящей почты (сканирование, пересылка) на один год;

- услуга контактного лица компании на год;

- оплата нотариальных услуг;

- оплата госпошлин;

- подача уведомления в Коммерческий Регистр о реальных выгодополучателях (бенефициарах) эстонской компании.

Дополнительные услуги

| Юридический адрес с обработкой входящей почты (1-й год в цене регистрации компании, услуга оплачивается начиная со 2-го года деятельности фирмы и далее каждый год) | 120 евро/год |

| Услуга контактного лица на один год (начиная со 2-го года деятельности компании) | 120 евро/год * |

| Открытие счета фирмы в эстонском банке | 120 евро ** |

| Cоставление и подача заявления для получения VAT номера | 120/240 евро |

| Внесение изменений в коммерческий регистр (без учета госпошлин, нотариальных услуг, перевода документов) | от 50 евро |

| Получение лицензии на деятельность компании (если требуется) | от 600 евро |

| Составление и подача заявления для получения EORI номера | 120 евро |

| Подготовка пакета документов для получения ВНЖ | 500 евро |

| Договорной номер телефона от Tele2 на эстонскую фирму | 100 евро |

* Для клиентов, обратившихся за услугой регистрации фирмы в Эстонии (наличие в компании контактного лица-резидента Эстонии – обязательное требование Коммерческого кодекса Эстонии с 01.01.2011 года. Контактное лицо не несет ответственности за деятельность компании, не имеет права голоса, доступа к счету и никаких инных полномочий, кроме получения корреспонденции).

** Один банк (только для клиентов открывших компанию у нас).

Базовые цены на бухгалтерские услуги

| 5–35 операций | 30-50 евро |

| 36–50 операций | 60 евро |

| 51–75 операций | 75 евро |

| 76–100 операций | 90 евро |

| 101–150 операций | 120 евро |

| 151–200 операций | 150 евро |

| 201-250 операций | 180 евро |

Ведение бухгалтерского и налогового учёта в порядке, предусмотренном законом о бухгалтерском учёте.

Составление командировочных, авансовых отчётов, а также других сводных документов.

Учет основного имущества, их амортизация, инвентаризация и списание.

Расчёт заработной платы (1 работник).

Расчёт налога с оборота, подоходного и социального налогов.

Отправка прочих внутрифирменных отчётов руководству фирмы (отчёт сальдо, учёт закупок и продаж, подлежащие к оплате налоги).

Составление и представление в Налогово-таможенный Департамент ежемесячной отчётности (декларации по налогу с оборота, заработной плате и пр.).

Составление и представление в Коммерческий регистр отчета за хозяйственный год (при договоре услуг не менее 1-го года).

Консультации в связи с оказываемыми услугами (до 1-го часа в месяц).

Дополнительные услуги (цены в евро):

Составление отчета за хозяйственный год начиная от 30.00

Составление правил ведения бухгалтерского учета от 30.00

Ведение журнала поездок от 30.00 месяц

Консультации в зависимости от сложности вопроса 25.00-30.00 час

Работа бухгалтера в месте нахождения заказчика 20.00 час

Регистрация налогообязанным по налогу с оборота от 30.00

Оформление ходатайства формы E101, E106 20.00

Архивация 20.00 год

Составление статистического годового отчета (e-stat) от 10.00 отчет

Составление статистического месячного отчета (e-stat) от 5.00 отчет

Промежуточные отчеты (баланс, отчет о прибыли, пр) от 10.00 отчет

Оформление рабочей командировки (приказ, отчет) 10.00 отчет

Расчет заработной платы (начиная сo 2-го работника) 5.00 работник

Банковские переводы (международные) 1.00 шт

Банковские переводы (внутрисоюзные) 0.50 шт

Составление счетов (в зависимости от сложности) 1.00-10.00 счет

Складской учет (в зависимости от сложности) 0.30-3.00 артикул/группа

Стоимость почасовой оплаты – 15.00-25.00 евро в час в зависимости от сложности учета.

В Эстонии меняется налогообложение для физических лиц: это стоит учитывать при регистрации компаний в Эстонии

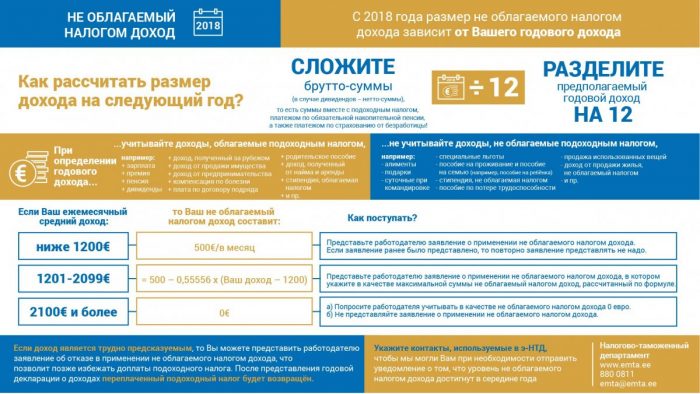

В Эстонии с 1 января 2018 года в силу вступают поправки о налогообложении физических лиц. Меняются правила относительно необлагаемого дохода. По сути Эстониz вводит прогрессивную шкалу налогообложения с собственной формулой расчёта.

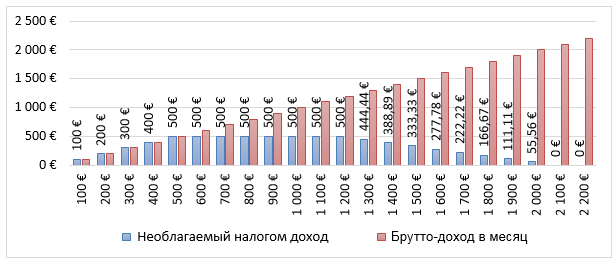

Не облагаемый налогом доход: изменения с 1 января 2018 года

С начала следующего года в налоговой системе Эстонии произойдут изменения. В первую очередь они касаются расчёта необлагаемого дохода. В некотором смысле, это своя собственная версия прогрессивного налогообложения на все виды дохода физических лиц.

Теперь существует 3 ступени, которые влияют на необлагаемый доход:

- При доходе до 14 400 евро в год (1200 в месяц), необлагаемый доход составит 6000 евро в год или 500 евро в месяц;

- При доходе с 14 400 и до 25 200 евро необлагаемый доход высчитывается по формуле, которую разберём чуть ниже;

- При доходе более 25 200 в год (2100+ в месяц) необлагаемый доход не применяется вообще, т.е. со всей суммы дохода собирается налог в 20%.

Изменения подразумевают два важных и интересных момента:

- Необлагаемый минимум касается ВСЕХ доходов физического лица, а не только заработной платы;

- То, как рассчитывается формула для необлагаемого дохода в пределах суммарного дохода 14 400 – 25 200 евро.

Формулы выглядит следующим образом:

6000 – 6000/10800 * (сумма дохода – 14400)

Гораздо проще сразу посчитать с цифрами. Предположим, лицо заработало за год 17 100 евро. Общая формула тогда такая: 6000 – 6000/10800 * (17100 – 14400).

Рассчитаем отдельные части:

- 17100-14400 = 2700;

- 6000/10800 = 0,55556 (этот коэффициент в итоге един для всех вычислений);

- 0,55556 * 2700 = 1500;

- 6000 – 1500 = 4500 евро – это необлагаемый доход за год.

Чем выше доход за год, тем ниже необлагаемый минимум. Формула выглядит несколько сложной, но по крайней мере благодаря подобному подходу нет резкого увеличения налоговой ставки при переходе с одной ступени на другую, как это часто случается в иных государствах с прогрессивной налоговой ставкой.

При это напоминаем, что сама ставка подоходного налога в Эстонии остаётся той же самой: 20%.

Особенность, как говорилось в том, что эта формула учитывает весь доход, который человек получает за год: зарплата, дивиденды, пенсия, выплаты, продажа имущества и т.п. Вначале года лицо должно примерно посчитать, сколько оно собирается заработать и учесть, какой ежемесячный необлагаемый минимум для себя взять.

Иными словами, если работник получает зарплату в 1200 евро и необлагаемый минимум в 500 евро, то при любом ином доходе со стороны, он уже будет обязан или отказаться от части необлагаемого минимума, или доплачивать дополнительный подоходный налог в конце года.

Размер необлагаемого минимума и последующего подоходного налога государством рассчитывается в конце года на основе декларации.

Это кажется некоторым усложнением в простой и прозрачной налоговой системе Эстонии, но изменения касаются в первую очередь физических лиц и тех, кто является налоговым резидентом Эстонии. При этом всё ещё выгодно и перспективно думать о регистрации компаний в Эстонии.

Регистрация компаний в Эстонии: выгодные условия и перспективы роста

Регистрация компаний в Эстонии для инвестиций, ведения бизнеса или создания стартапа – популярная идея. В Эстонии регистрируют свои компании представители Швеции, Финляндии, России, Канады и других стран мира.

Почему они это делают? Потому что это выгодно.

Зарегистрировать компанию в Эстонии – это быстро. Сделать это можно даже в режиме онлайн всего за пару часов (при условии, что заранее получили электронное резиденство страны).

Зарегистрированная в Эстонии компания не облагается корпоративным налогом ровно до тех пор, пока прибыль реинвестируется обратно в бизнес. Это позволяет компании расти с увеличенной скоростью, в сравнении с конкурентами.

Управлять эстонской компанией можно дистанционно, как и вести отчётность через государственную электронную систему. Администрирование бизнеса в Эстонии максимально упрощено.

К тому же бизнес-климат Эстонии позволяет развиваться любому серьёзному предприятию:

- Бюрократия максимально снижена, а чиновники заинтересованы в поддержке компаний, а не в получении штрафов за нарушения;

- Эстония состоит в ЕС, ОЭСР, в других уважаемых организациях и блоках;

- Национальная валюта – евро;

- Доступ к европейской банковской системе, возможность открыть иностранный счет на компанию практически в любой другой стране мира;

- Возможность работать на всей территории ЕС без дополнительных ограничений;

- Направленность всего государства на высокие технологии, как в вопросах управления, налогообложения, финансовых услуг, так и в иных высокотехнологичных областях.

Добавьте к этому возможность получить разрешение на временное проживание инвесторам и создателям компаний, и возможность получить электронное резиденство и вести бизнес полностью дистанционно. Электронное резиденство уже используется международным бизнесом, как способ идентифицировать клиента. Особенно это выгодно в том случае, если ваша деятельность связана с финансами и необходимо выполнять требования анти-отмывочного законодательства.

Зарегистрировать компанию в Эстонии можно чрезвычайно быстро, но здесь есть свои подводные камни, в частности, наличие офиса в стране, открытие банковского счета, бухгалтерская отчётность (особенно в контексте новых изменений).

Для того, чтобы избежать лишних рисков, уважаемый читатель, стоит обратиться за профессиональной помощью к опытным консультантам. Мы помогаем регистрировать компании в Эстонии и делать это с учётом вашей глобальной бизнес-стратегии и личных планов.

Зарегистрировать компанию в Эстонии – это лишь часть дела. Необходимо открыть правильный банковский счет, а эта процедура требует зачастую больше подготовки. Именно здесь вам вдвойне понадобиться помощь, чтобы не терять время и силы на лишние телодвижения.

Налоги в Эстонии

Эстония выгодно выделяется среди других государств-членов Европейского Союза лояльной к бизнесу фискальной политикой. И именно в этом заключается главная особенность системы. Налоги в Эстонии установлены как на общегосударственном, так и на местном уровне. Большинство платежей поступают в госбюджет (в том числе, подоходный, социальный налог, акцизный сбор и многие другие), но при этом ряд платежей переданы в ведение местных властей (например, на рекламу, общеобязательный сбор с владельцев домашних животных и прочие).

В целом налоги в Эстонии образуют достаточно простую и понятную систему, а большинство ставок установлены на низком уровне по сравнению со многими западноевропейскими государствами. Все эти обстоятельства делают страну привлекательной в аспекте налогообложения и широкого применения льгот.

Что платят предприятия

Налог на прибыль в Эстонии формально существует, однако его базовая ставка составляет 0 процентов. Благодаря этому обстоятельству предприятия можно заслуженно считать оффшорными, ведь их собственники получают возможность значительно оптимизировать отчисления со своей предпринимательской деятельности. Такая выгодная ставка введена в 2000 году, и за прошедшее время столь лояльная фискальная политика государства вполне оправдала себя благодаря многочисленным инвестиционным вливаниям в экономику страны как со стороны местных предпринимателей, так и со стороны нерезидентов.

Еще один плюс для собственника компании, выгодный для небольших предприятий, — это возможность минимизировать расходы на зарплату сотрудникам, если в штате фирмы нет физических лиц-резидентов. При этом если в компании официально трудоустроен только директор/член правления, выполняющий руководящие функции, то эстонское законодательство не требует обязательной выплаты ему заработной платы.

Тем не менее, даже несмотря на столь выгодный налоговый климат для бизнеса, не стоит рассчитывать на то, что компании не придется платить вовсе ничего. Налог на прибыль в Эстонии сохраняется для распределенной ее части — другими словами, если чистая прибыль предприятия выплачивается в виде дивидендов собственникам/учредителям, необходимо делать отчисления. В том же случае, если полученный ЧД компания использует для своего дальнейшего развития и инвестиций в предпринимательскую деятельность, для такого дохода будет сохранена нулевая ставка в соответствии с действующим налоговым законодательством Эстонии.

Обложение оборота

В Эстонии установлен налог с оборота субъектов предпринимательской деятельности (аналог НДС) по общей ставке в размере 20%. Для ряда товаров и услуг (в том числе, печатной продукции, лекарственных препаратов и так далее) установлена сниженная величина НДС — 9%.

Каждое предприятие или индивидуальный предприниматель с годовым оборотом более 16 тысяч евро должны зарегистрироваться в качестве плательщика НДС (VAT). При этом если субъект хозяйственной деятельности реализует свои товары и услуги не на территории государства, а в пределах Европейского Сообщества, то данная продукция налогом на добавленную стоимость облагаться не будет.

Акцизные сборы

В государстве налоговым законодательством установлен достаточно широкий перечень акцизов, которые начисляются на различные виды товаров, в первую очередь — алкогольные напитки, табачные изделия, топливо (ГСМ), автомобильный транспорт и так далее. При начислении акцизного сбора учитывается большое количество нюансов, в том числе, был ли произведен определенный товар на эстонской территории, используется ли местная тара для упаковки импортированного сырья (например, импортного алкоголя) и так далее.

Акцизные ставки для различных видов продукции периодически пересматриваются, и в связи с этим вносятся соответствующие изменения в действующее законодательство.

Взыскания с физлиц

Подоходный налог в Эстонии общеобязателен для всех физических лиц-резидентов, а также для нерезидентов, которые официально трудоустроены на территории данного государства. Для того чтобы иностранец был приравнен к статусу резидента, требуется его пребывание на территории Эстонии более 183 дней в году (полгода и больше).

Общая ставка НДФЛ установлена в размере 20%. Важная особенность: здесь отсутствует прогрессивная шкала начисления, поэтому ставка одинакова для всех налогоплательщиков независимо от размера их годового дохода.

Фискальное законодательство устанавливает размер необлагаемого налогом минимума доходов физлиц, который в настоящее время составляет 180 евро в месяц. Поэтому граждане с ежемесячным доходом до 180 евро не будут платить средства в казну, а те плательщики, которые имеют больший доход, могут уменьшить общий размер базы налогообложения на сумму необлагаемого налогом минимума.

Следует отметить, что на 2017 год в Эстонской Республике гарантированный законодательно минимальный размер заработной платы составляет 430 евро брутто в месяц. Налог с дивидендов (распределенной прибыли) в пользу физических лиц-учредителей компаний установлен в таком же размере, как и подоходный налог в Эстонии – 20%. Таким образом, в плане налогообложения дивиденды от предпринимательской деятельности приравниваются к обычному доходу граждан. При этом фискальное законодательство обеспечивает четкое соблюдение принципа относительно того, что любой вид поступлений облагается только единожды. Поэтому в случае уплаты налога на распределенную прибыль с дивидендов эта сумма в общий налогооблагаемый доход этого же плательщика уже не будет включаться.

Помимо вышеуказанного платежа с полученных средств, трудоустроенные граждане в Эстонии должны уплачивать достаточно высокий социальный налог, ставка которого составляет 33% от начисленной заработной платы. Данный вид налога установлен для того, чтобы обеспечить необходимое медицинское и пенсионное страхование работника. При этом распределение социального сбора происходит следующим образом:

- 20% перечисляется в пенсионный фонд,

- оставшиеся 13% — в фонд обязательного медицинского страхования.

Земельный налог

В Эстонии установлен общеобязательный налог на землю, который должны уплачивать все владельцы участков. Тем не менее, предусмотрен определенный перечень льгот — как в зависимости от личности плательщика (например, пенсионеры), так и в зависимости от типа и целевого назначения земельного участка.

Получить развернутую консультацию касательно системы налогообложения в стране, а также советы по оптимизации выплаты и частные клиенты, и юрлица могут у специалистов «Прифинанса».

Налоговая система в Эстонии: просто и эффективно

Переезд в Эстонию сопряжен не только с трудностями перемены места жительства. Непохожий менталитет и сложный для изучения язык могут стать непреодолимым препятствием для многих мигрантов из России. В то же время налоги в Эстонии, система их сбора и контроля за плательщиками настолько просты, что это обеспечило стране высокое место в рейтинге государств с благоприятным бизнес-климатом.

Налоговые органы Эстонии

Администированием государственных налогов в Эстонии занимается Налогово-таможенный департамент ( Maksu- ja Tolliamet ). В обязанности департамента входит:

- работа по повышению собираемости взносов;

- предотвращение случаев вовлечения граждан в теневые схемы ухода от налогов;

- разработка новых законодательных норм, а также внедрение сервисов и механизмов, облегчающих ведение предпринимательской деятельности;

- ведение реестра налогоплательщиков ( Maksukohustuslaste register ) и трудоустроенных лиц (Töötamise register).

На местном уровне контролем и сбором взносов в бюджет занимаются органы городского или сельского самоуправления.

Эффективное выполнение своих обязанностей на каждом уровне обеспечивает Эстонии высокое место в рейтинге простоты ведения бизнеса. В 2022 году страна вошла в топ-20 по этому показателю.

На сегодняшний день процедура подачи отчетности занимает у рядового плательщика не более 5 минут, а отправить декларацию и оплатить обязательство можно дистанционно, через личный кабинет системы самообслуживания E-MTA .

Основы налоговой системы Эстонии

В Законе “О налогообложении” (Maksukorralduse seadus) определено, какие налоги в Эстонии относятся к основным государственным обязательствам для граждан и организаций, работающих в стране:

- подоходный – tulumaks;

- социальный – sotsiaalmaks;

- земельный – maamaks;

- на азартные игры – hasartmängumaks;

- НДС – käibemaks;

- таможенная пошлина – tollimaks;

- акцизы – aktsiisid;

- взнос на тяжелые транспортные средства – raskeveokimaks;

- на прибыль юридических лиц – ettevõtlustulu maks.

Граждане Эстонии и организации-резиденты отчитываются и уплачивают налоги самостоятельно. Нерезидентам будет необходимо заручиться поддержкой лицензированного налогового представителя.

Список лиц, получивших лицензию, можно найти на сайте Налогово-таможенного департамента.

Обложение доходов физических лиц

Принципы обложения доходов физических лиц изложены в Законе “О подоходном налоге” (Tulumaksuseadus). Шкала ставок НДФЛ в стране плоская, однако есть разделение тарифов по видам дохода.

| Размер ставки | Тип дохода |

|---|---|

| 20 % (стандартная) | Зарплата наемных работников и прочие доходы, для которых не предусмотрены более низкие ставки |

| 0.1 | Страховые пособия на случай безработицы |

| 0.07 | Удерживаются из суммы начисленных физлицу дивидендов |

Более низкая ставка – 7 % – предусмотрена для выплаты дивидендов физическому лицу, если до этого к ним применялась ставка в 14 %. На практике это означает, что распределенные дивиденды облагаются налогом дважды: доначисление в 14 % на этапе распределения и удержание 7 % на этапе выдачи физическому лицу.

Например, если соучредитель компании имеет право на 1 000 евро дивидендных выплат, в бюджет нужно заплатить 162,79 евро за счет предприятия (1000 × 14/86) и 70 евро за счет получателя (1000*7 %). «Чистыми» на руки учредитель получает 930 евро.

С 2022 года в стране начал действовать единый подход к определению необлагаемой части годового дохода. Максимальный размер освобожденной части равен 6 000 евро при условии, что годовой заработок не превышает 14 400 евро.

| Диапазон, евро в год | Формула определения необлагаемой части | Сумма освобождения |

|---|---|---|

| До 14 400 | 6 000 евро за год или 500 евро в месяц | |

| От 14 400 до 25 200 | 6 000 – 6 000/10 800* (фактическая сумма дохода – 14 400) | От 0 до 6 000 евро. Например, при годовой зарплате в 20 000 евро необлагаемая часть будет равна 3 111 (6 000 – 6 000/10 800*5 600) |

| Свыше 25 200 | Необлагаемой части нет, НДФЛ рассчитывается со всей суммы | |

Годовую сумму заработанных средств, и соответственно, подоходный налог в Эстонии можно уменьшить за счет дополнительных вычетов:

- исключаются из налогооблагаемой базы взносы на социальное страхование на случай безработицы и на обязательную накопительную часть пенсии, уплаченные гражданами-непредпринимателями;

- если в семье есть дети, то НДФЛ не облагается еще 1 848 евро за каждого малыша, начиная со второго;

- из базы можно вычесть проценты по жилищному кредиту – до 300 евро в год;

- расходы на обучение и пожертвования – до 1 200 евро за год.

Кроме подоходного, из зарплаты наемных работников уплачиваются:

- социальный налог – 33 % от начисленного заработка (до удержания НДФЛ), за счет нанимателя;

- взнос на страхование от безработицы – 0,8 % от оклада за счет работодателя и 1,6 % – удержание за счет самого сотрудника.

Для простоты исчисления можно воспользоваться онлайн-калькулятором определения «чистой» зарплаты и размера страховых платежей.

Правила обложения прибыли организаций

Одним из наиболее привлекательных факторов ведения бизнеса в Эстонии является то, что прибыль компаний, работающих в стране, облагается налогами по факту распределения. Это означает, что фирма платит налог на прибыль в Эстонии не с начисленных сумм, выведенных по данным бухгалтерского учета, а с выплаченных соучредителям дивидендов.

Одним из наиболее привлекательных факторов ведения бизнеса в Эстонии является то, что прибыль компаний, работающих в стране, облагается налогами по факту распределения. Это означает, что фирма платит налог на прибыль в Эстонии не с начисленных сумм, выведенных по данным бухгалтерского учета, а с выплаченных соучредителям дивидендов.

Ставка налога определяется в Законе “О подоходном налоге”. С 1 января 2022 года ее размер снижен с 20 % (или 20/80 с нетто-суммы) до 14 % (или 14/86 от выплаченной нетто-суммы), при условии, что дивиденды выплачиваются на регулярной основе не менее 3 лет подряд.

На практике законодатель предлагает использовать следующую схему:

- в 2022 году ставка в 14 % будет применяться к сумме, равной 1/3, выплаченной в 2022 году, остаток облагается по ставке 20/80;

- в 2022 году этот предел будет повышен до 1/3 от общей суммы, выплаченной в 2022 и 2022 годах;

- полноценный переход на сниженную ставку возможен с 2022 года (однако размер выплат не должен превысить средний показатель за последние 3 года).

Обязанность удержания и перечисления налога в бюджет возлагается на источник – фирму, выплачивающую средства. Часть прибыли компании, которая получена в виде дивидендов от участия в другом бизнесе, освобождена от обложения.

В стране также отсутствует отдельный налог на прирост капитала. Все операции по отчуждению ценного имущества или нематериальных активов, в результате которых бывший собственник получил финансовую выгоду, расцениваются как стандартные продажи с получением корпоративной прибыли.

Положительный результат сделки облагается по правилам Закона “О подоходном налоге” (в части, касающейся распределения дивидендов).

Налог на добавленную стоимость

Правила учета и уплаты налога на добавленную стоимость изложены в Законе “Об НДС” (Käibemaksuseadus). Большинство операций облагается по основной ставке в 20 %.

Правила учета и уплаты налога на добавленную стоимость изложены в Законе “Об НДС” (Käibemaksuseadus). Большинство операций облагается по основной ставке в 20 %.

Пониженный тариф в 9 % применяется только при продаже:

- книг и учебных пособий;

- лекарственных средств и санитарно-гигиенических изделий для инвалидов;

- периодических изданий, если они не содержат рекламный или развлекательный контент для взрослых;

- услуг по временному размещению лиц.

Нулевая ставка применяется к товарам, вывозимым за пределы таможенной территории Эстонии, транзитным операциям, продаже товаров и услуг, предоставляемых пассажирам иностранных морских и воздушных судов.

Освобождены от уплаты НДС:

- универсальные почтовые услуги;

- медицинские услуги, связанные с использованием крови и ее компонентов, предоставлением грудного молока, а также трансплантацией органов и тканей человека;

- услуги профессиональных стоматологов;

- работа социальных служб, организованных муниципалитетом;

- базовое профессиональное, среднее и высшее образование;

- транспортировка больных, пострадавших и инвалидов;

- страховые услуги;

- аренда и лизинг недвижимого имущества;

- продажа лотерейных билетов и организация азартных игр;

- оборот инвестиционного золота.

Обязательная регистрация в качестве плательщика НДС предусмотрена для субъектов хозяйствования, облагаемый оборот которых на начало календарного года превысил отметку в 40 000 евро.

Иностранная фирма, продающая товары или услуги эстонскому потребителю дистанционно, не обязана уплачивать и отчитываться по НДС. Исключение предусмотрено только для тех, кто реализует подакцизную продукцию. В этом случае обязанности по перечислению фискального обязательства берут на себя налоговые представители.

Прочие обязательства

В отличие от большинства европейских стран, в Эстонии не взимают налог на недвижимость. Однако при совершении сделок по покупке или отчуждению имущества придется заплатить гербовый сбор в размере до 0,04 % от суммы сделки. Формально бюджет пополняют только те владельцы недвижимого имущества, в собственности которых есть земельные участки.

В отличие от большинства европейских стран, в Эстонии не взимают налог на недвижимость. Однако при совершении сделок по покупке или отчуждению имущества придется заплатить гербовый сбор в размере до 0,04 % от суммы сделки. Формально бюджет пополняют только те владельцы недвижимого имущества, в собственности которых есть земельные участки.

Земельный налог обязаны платить собственники, постоянные пользователи и застройщики выделенных им территорий. Ставки обязательства утверждаются на уровне муниципалитетов и находятся в диапазоне 0,1–2,5 % от стоимости налогообложения земли ( тарифы , актуальные на 2022 год, с разбивкой по регионам можно найти на сайте налогового департамента).

Освобождается от обложения только часть участка, находящаяся под жилым домом (от 0,15 до 2 гектаров). Но только при условии, что это здание является местом официальной регистрации владельца земли. Основанием для взимания фискального обязательства является Закон “О земельном налоге” в Эстонии.

Некоторые обязательства действуют только на отдельных территориях. Например, таллинский рекламный сбор. С 2017 года он начисляется ежедневно из расчета 0,55 евро за квадратный метр рекламной площади в день. Уплата производится авансом, в первый день выбранного отчетного периода; на усмотрение плательщика это может быть неделя, месяц, квартал или год.

Кроме того, местные администрации могут установить собственные сборы:

- за использование и загрязнение окружающей среды;

- на закрытие дорог и улиц;

- на механическое транспортное средство;

- на развлечения;

- на содержание животных;

- за парковку.

Пройдите социологический опрос!

Противодействие налоговому мошенничеству

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

- штрафные санкции – для тех, кто пренебрегает обязанностью декларировать и уплачивать налоги вовремя (0,06 % от неуплаченной суммы фискального обязательства в день);

- раскрытие и переквалификация фиктивных сделок, искажающих суть операции с целью получить налоговое послабление или занизить сумму бюджетного платежа;

- трансфертное ценообразование – соотношение стоимости проведенных между связанными лицами сделок с «обычными ценами» на рынке.

Налоговый департамент постоянно призывает плательщиков самостоятельно проявлять бдительность при выборе партнеров.

В помощь бизнесу и обычным гражданам с октября 2022 года запускается электронный сервис «Оценки налогового поведения» (сайт e-MTA ), который даст представление о наличии регистрации НДС, действующих лицензий, непогашенных долгов и других показателей, формирующих представление о финансовой состоятельности контрагента.

Кроме того, Эстония применяет так называемые белые списки стран, с которыми можно иметь дело без опасений попасть в мошенническую схему. В них входят юрисдикции, которые власти Эстонии не считают офшорными или предоставляющими льготные режимы налогообложения. Остальные страны попадают в «черный список».

Межгосударственные налоговые соглашения

Подчинятся всем налоговым правилам Эстонской республики обязаны налоговые резиденты страны. Таковыми признаются физические лица, прожившие в Эстонии 183 и более дней. Предприятия получают статус резидента при условии, что регистрируют в республике свое постоянное представительство.

Для улучшения взаимодействия с налоговыми органами других стран Эстония заключает соглашения об избежании двойного обложения доходов и активов, а также об обмене фискальной информацией. Алфавитный список стран, подписавших договоренности, расположен на сайте Налогово-таможенного департамента.

Отчетность организаций и предпринимателей

В соответствии с Законом “О бухучете” в Эстонии все предприятия обязаны регулярно подавать отчет об итогах хозяйственного года. Предоставлять его нужно в органы регистрации субъектов хозяйствования в течение первых 6 месяцев после окончания отчетного периода.

В соответствии с Законом “О бухучете” в Эстонии все предприятия обязаны регулярно подавать отчет об итогах хозяйственного года. Предоставлять его нужно в органы регистрации субъектов хозяйствования в течение первых 6 месяцев после окончания отчетного периода.

В большинстве случаев он длится 12 месяцев (с 1 января по 31 декабря), однако законодательство дает возможность зафиксировать в уставе другие даты начала и окончания хозяйственного года.

Годовой бухгалтерский отчет представляет собой документ, раскрывающий полные и достоверные данные о финансовом состоянии организации. Основные составляющие финансовой отчетности:

- баланс (развернутый или краткий);

- отчет о прибыли или убытках;

- отчета о движении денежных средств;

- данные об изменении стоимости собственных активов.

В зависимости от величины предприятия состав годовой отчетности будет меняться.

| Категории предприятий | Состав отчетности |

|---|---|

| Микропредприятие (сумма активов не превышает 175 000 евро, а годовая выручка не более 50 000 евро) | Может составить только сокращенный баланс и отчет о прибыли, раскрывать информацию о хозяйственной деятельности ему не обязательно. Максимальное число приложений не должно превышать 3 документов |

| Малое предприятие. Признается таковым, если выполняется одно из условий: совокупные активы более 4 млн евро; годовая выручка больше 8 млн евро; средняя численность персонала более 50 человек | Обязаны составлять подробный баланс и отчет о деятельности. Максимальное число приложений – 9 |

| Средняя компания. Признается таковой, если выполняется одно из условий: совокупные активы более 20 млн евро; годовая выручка больше 40 млн евро; средняя численность персонала более 250 человек | Полная отчетность в соответствии с эстонскими или международными стандартами бухучета. В среднем пакет документов состоит из 4 обязательных отчетов и 15 приложений |

| Крупная корпорация. Признается таковой, если выполняется минимум два из условий: совокупные активы более 20 млн евро; годовая выручка больше 40 млн евро; средняя численность персонала более 250 человек |

К годовой отчетности нужно приложить заключение аудитора. По Закону “О деятельности аудитора” такая проверка является обязательной, если:

- верно хотя бы два из условий: выручка выше 4 млн евро в год, активы по балансу более 2 млн евро, численность наемного персонала более 50 человек;

- или хотя бы одно из условий: выручка от продаж – более 12 млн евро в год, активы – более 6 млн евро, численность работников более 180 человек.

Налоговую отчетность должны подавать как юридические лица, так и частные. Граждане, в зависимости от обстоятельств, должны ежегодно:

- Подавать декларацию о доходах по форме А (с 15 февраля до 1 апреля ежегодно). Ее подают предприниматели, получатели доходов из-за границы, лица, желающие получить налоговый возврат или зачесть ранее понесенные убытки.

- Уплачивать земельный налог (до 15 июля).

- Уплачивать взносы на транспортные средства (до 1 октября).

Предприниматели должны ежегодно предоставлять в налоговые службы декларацию о коммерческих доходах по форме Е .

Заключение

Членство в Евросоюзе накладывает на Эстонскую республику определенные обязательства в сфере налогообложения и обмена информацией. Однако стране удалось сохранить низкий уровень налоговых ставок, простые и удобные способы взаимодействия с фискальными органами, соединив их с эффективными методами контроля над исполнением законодательства.

Налоговые вопросы в Эстонии: Видео

Налоги в Эстонии

Фискальная политика Эстонии очень лояльна к бизнесу. Налоги в Эстонии установлены как на местном, так и на государственном уровне.

Новогодний город в Эстонии

Общие сведения

Больший процент платежей поступает в государственный бюджет. При этом часть их является подконтрольной местным властям.

Налоговая система страны проста и понятна. Большая часть ставок имеет низкий уровень. Эти особенности делают государство привлекательным для предпринимателей.

Отчисления выплачиваются как юридическими, так и физлицами. Юрлица облагаются следующими их видами:

- Акцизные платежи.

- Подоходный налог с предприятий.

- Лицензирование.

- Налог с оборота.

- Подоходный налог с дивидендов.

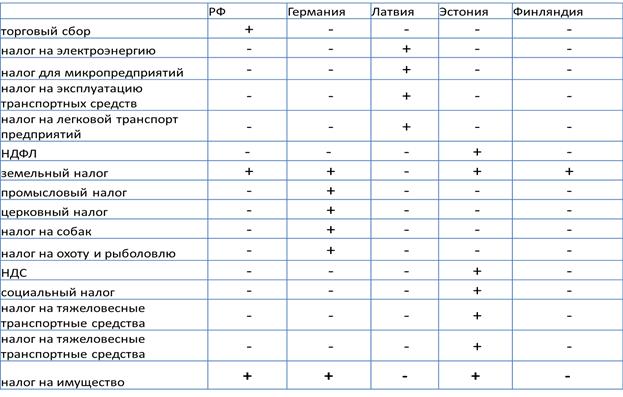

Сравнительная таблица отчислений в Эстонии и в других странах

Особенности налогообложения предприятий

Налог на прибыль в Эстонии актуален в том случае, если доход перераспределяется в пользу учредителя.

01.01.2000 вступил в силу новый закон, в соответствии с которым сбор на прибыль может взиматься как при распределении, так и на фоне ее применения в виде дивидендов.

Под перераспределением доходов следует понимать:

- матпомощь;

- подаренные средства;

- отчисления.

Налоговая ставка для физических лиц, выплачивающих дивиденды, составляет 20 %. Доход облагается налогом только единожды.

Сравнительная диаграмма налогообложения Эстонии и других стран

Юрлица, использующие собственную прибыль, имеют право на учет всех видов выплат, осуществленных в любом другом государстве на фоне получения перераспределенной прибыли.

Если юридическое лицо планирует реинвестировать прибыль в производство, то оно может быть освобождено от всех выплат.

Прирост капитала включается в основную базу. После распределения прибыли он облагается стандартной ставкой. Для дивидендов применяется налог у источника. Оплачивать его приходится по ставке пошлины на доход.

Валютный контроль в стране отсутствует.

Соглашение об избежании двойного налогообложения с Эстонией подписало 60 юрисдикций.

Выплаты с оборотов

В Эстонии имеется аналог НДС, его ставка составляет 20 %. К товарам, реализация которых облагается налогом по ставке в 5 %, следует отнести:

- Билеты в цирк.

- Билеты на иные культурные мероприятия.

- Печатную продукцию.

Налоговая ставка для лекарственных препаратов составляет 0 %.

А также налогом с оборота облагается продажа хозяйственной продукции и оказание хозяйственных услуг.

Если фирма экспортирует свою продукцию в другие государства, то она не подвергается налогообложению.

Налоги с оборотов не взимаются в таких случаях:

- Предоставления услуг на территории ЕС.

- Продажи продукции на таможенной территории.

- Применения временного импорта.

Не взимаются отчисления с оборотов и в том случае, если он составляет менее 16 000 евро/12 мес.

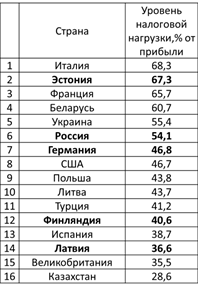

Уровень налоговой нагрузки от прибыли в Эстонии и других странах

Особенности налогообложения физлиц

Подоходный налог в Эстонии имеет единую ставку — 21 %. Окончательный размер отчислений зависит от уровня заработной платы человека.

К эстонским резидентам относятся лица, имеющие ВНЖ в этой стране и находящиеся там более 183 дней/12 мес.

Лица, не являющиеся эстонскими резидентами, платят налог на доход с прибыли, получаемой на территории страны.

Освобождаются от платежей в государственную казну проценты по банковским вкладам. Одновременно предполагается налогообложение для дивидендов по ценным бумагам. Это способствует стимулированию вкладчиков.

Инфографика «Не облагаемый налогом доход 2018»

В Эстонии имеется принудительный вид страхования. Это относится к лицам, имеющим постоянное место жительства, но не имеющим официального места работы или получающим «теневую зарплату». Ставка на одного человека составляет 2,9 %, на организацию — 1,4 % от месячного оклада.

Недавно правительством страны были одобрены новые поправки к закону о подоходном налоге. В соответствии с ними была повышена ставка необлагаемого налогом дохода. Сегодня ее размер составляет 155 евро.

Необлагаемый налогом доход в Эстонии

По словам государственной канцелярии, с 01.01.2022 г. была повышена ставка этого налога для пенсионеров. Теперь им предстоит выплачивать с пенсии до 220 евро/30 дней.

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Вернуться к оглавлению

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа. Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах.

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Предлагаю посмотреть видео «Налогообложение в Эстонии»:

Возврат налогов из Эстонии

Граждане Евросоюза, живущие в Эстонии на зарплату, получаемую от официального работодателя, имеют право на возврат налогов, выплаченных в пользу этой страны. Для этого наемному работнику необходимо иметь на руках сертификат для платежей. Если человек работал на нескольких нанимателей, то ему нужно будет получить сертификат от каждого из них.

Возврат зависит от суммы дохода в налоговом году. Сертификат можно получить только в конце налогового года. В этом документе, помимо з/п работника, указываются вычеты в пользу эстонской казны.

Вернуть пошлину можно через четыре–шесть месяцев после рассмотрения заявления сотрудниками налогового органа.

Важные нюансы

Для юридических лиц налоговый год длится 30 дней. Отчеты об уплате налогов в Эстонии в 2022 году нужно подавать каждый месяц.

Документация передается до 10 числа того месяца, который следует за отчетным периодом. Если налогоплательщик не состоит на учете в специальном реестре, то декларацию ему следует подавать по завершении процедуры перераспределения прибыли.

Предлагаю посмотреть видео «Новые налоги в Эстонии»

За каждый просроченный день начисляется штраф, его размер — 0,06 % от суммы, которая была указана в формуляре.

Налоги в Эстонии

Эстония выгодно выделяется среди других государств-членов Европейского Союза лояльной к бизнесу фискальной политикой. И именно в этом заключается главная особенность системы. Налоги в Эстонии установлены как на общегосударственном, так и на местном уровне. Большинство платежей поступают в госбюджет (в том числе, подоходный, социальный налог, акцизный сбор и многие другие), но при этом ряд платежей переданы в ведение местных властей (например, на рекламу, общеобязательный сбор с владельцев домашних животных и прочие).

В целом налоги в Эстонии образуют достаточно простую и понятную систему, а большинство ставок установлены на низком уровне по сравнению со многими западноевропейскими государствами. Все эти обстоятельства делают страну привлекательной в аспекте налогообложения и широкого применения льгот.

Что платят предприятия

Налог на прибыль в Эстонии формально существует, однако его базовая ставка составляет 0 процентов. Благодаря этому обстоятельству предприятия можно заслуженно считать оффшорными, ведь их собственники получают возможность значительно оптимизировать отчисления со своей предпринимательской деятельности. Такая выгодная ставка введена в 2000 году, и за прошедшее время столь лояльная фискальная политика государства вполне оправдала себя благодаря многочисленным инвестиционным вливаниям в экономику страны как со стороны местных предпринимателей, так и со стороны нерезидентов.

Еще один плюс для собственника компании, выгодный для небольших предприятий, — это возможность минимизировать расходы на зарплату сотрудникам, если в штате фирмы нет физических лиц-резидентов. При этом если в компании официально трудоустроен только директор/член правления, выполняющий руководящие функции, то эстонское законодательство не требует обязательной выплаты ему заработной платы.

Тем не менее, даже несмотря на столь выгодный налоговый климат для бизнеса, не стоит рассчитывать на то, что компании не придется платить вовсе ничего. Налог на прибыль в Эстонии сохраняется для распределенной ее части — другими словами, если чистая прибыль предприятия выплачивается в виде дивидендов собственникам/учредителям, необходимо делать отчисления. В том же случае, если полученный ЧД компания использует для своего дальнейшего развития и инвестиций в предпринимательскую деятельность, для такого дохода будет сохранена нулевая ставка в соответствии с действующим налоговым законодательством Эстонии.

Обложение оборота

В Эстонии установлен налог с оборота субъектов предпринимательской деятельности (аналог НДС) по общей ставке в размере 20%. Для ряда товаров и услуг (в том числе, печатной продукции, лекарственных препаратов и так далее) установлена сниженная величина НДС — 9%.

Каждое предприятие или индивидуальный предприниматель с годовым оборотом более 16 тысяч евро должны зарегистрироваться в качестве плательщика НДС (VAT). При этом если субъект хозяйственной деятельности реализует свои товары и услуги не на территории государства, а в пределах Европейского Сообщества, то данная продукция налогом на добавленную стоимость облагаться не будет.

Акцизные сборы

В государстве налоговым законодательством установлен достаточно широкий перечень акцизов, которые начисляются на различные виды товаров, в первую очередь — алкогольные напитки, табачные изделия, топливо (ГСМ), автомобильный транспорт и так далее. При начислении акцизного сбора учитывается большое количество нюансов, в том числе, был ли произведен определенный товар на эстонской территории, используется ли местная тара для упаковки импортированного сырья (например, импортного алкоголя) и так далее.

Акцизные ставки для различных видов продукции периодически пересматриваются, и в связи с этим вносятся соответствующие изменения в действующее законодательство.

Взыскания с физлиц

Подоходный налог в Эстонии общеобязателен для всех физических лиц-резидентов, а также для нерезидентов, которые официально трудоустроены на территории данного государства. Для того чтобы иностранец был приравнен к статусу резидента, требуется его пребывание на территории Эстонии более 183 дней в году (полгода и больше).

Общая ставка НДФЛ установлена в размере 20%. Важная особенность: здесь отсутствует прогрессивная шкала начисления, поэтому ставка одинакова для всех налогоплательщиков независимо от размера их годового дохода.

Фискальное законодательство устанавливает размер необлагаемого налогом минимума доходов физлиц, который в настоящее время составляет 180 евро в месяц. Поэтому граждане с ежемесячным доходом до 180 евро не будут платить средства в казну, а те плательщики, которые имеют больший доход, могут уменьшить общий размер базы налогообложения на сумму необлагаемого налогом минимума.

Следует отметить, что на 2017 год в Эстонской Республике гарантированный законодательно минимальный размер заработной платы составляет 430 евро брутто в месяц. Налог с дивидендов (распределенной прибыли) в пользу физических лиц-учредителей компаний установлен в таком же размере, как и подоходный налог в Эстонии – 20%. Таким образом, в плане налогообложения дивиденды от предпринимательской деятельности приравниваются к обычному доходу граждан. При этом фискальное законодательство обеспечивает четкое соблюдение принципа относительно того, что любой вид поступлений облагается только единожды. Поэтому в случае уплаты налога на распределенную прибыль с дивидендов эта сумма в общий налогооблагаемый доход этого же плательщика уже не будет включаться.

Помимо вышеуказанного платежа с полученных средств, трудоустроенные граждане в Эстонии должны уплачивать достаточно высокий социальный налог, ставка которого составляет 33% от начисленной заработной платы. Данный вид налога установлен для того, чтобы обеспечить необходимое медицинское и пенсионное страхование работника. При этом распределение социального сбора происходит следующим образом:

- 20% перечисляется в пенсионный фонд,

- оставшиеся 13% — в фонд обязательного медицинского страхования.

Земельный налог

В Эстонии установлен общеобязательный налог на землю, который должны уплачивать все владельцы участков. Тем не менее, предусмотрен определенный перечень льгот — как в зависимости от личности плательщика (например, пенсионеры), так и в зависимости от типа и целевого назначения земельного участка.

Получить развернутую консультацию касательно системы налогообложения в стране, а также советы по оптимизации выплаты и частные клиенты, и юрлица могут у специалистов «Прифинанса».