Налоги, относящиеся к операциям с недвижимостью в Хорватии

В Хорватии уплата налогов контролируется достаточно строго. Поэтому покупателям и продавцам недвижимости следует хорошо знать, какие налоговые платежи их ожидают при совершении сделки .

Сегодня большим преимуществом Хорватии по сравнению со многими другими приморскими странами является отсутствие ежегодного налога на владение недвижимостью. Вместо него при покупке однократно платится налог на оборот недвижимости, в некоторых случаях — только на часть стоимости объекта недвижимости.

1. Налог на оборот недвижимости

Обязательство возникает с приобретением недвижимости (покупка, наследование, получение в дар).

Налогоплательщик — юридическое или физическое лицо, которое приобрело объекта недвижимости (покупатель, наследник, получатель дара).

Налоговая ставка — 5%.

Налог исчисляется от рыночной стоимости объекта недвижимости в момент приобретения, которую оценивает сотрудник налогового управления. Рыночная стоимость может отличаться от стоимости недвижимости, указанной в договоре .

- земли

- все здания, построенные до

- земля и муниципальные затраты на обустройство земли для строительства — для объектов недвижимости, построенных после 01.01.1998, для которых НДС включен в продажную стоимость здания, являющегося частью объекта (как говорится, для объектов, построенных в системе НДС — PDV).

Если объект недвижимости включает землю и здание, налог на оборот недвижимости уплачивается не с полной стоимости объекта, а только со стоимости земли и суммы затрат на ее обустройство. В случае покупки квартиры рассчитывается приходящаяся на нее доля стоимости земли под домом, на которую и начисляется налог на оборот недвижимости.

Закон, регулирующий порядок налогообложения: Zakon o porezu na promet nekretnina.

2. Налог на добавленную стоимость (НДС — PDV)

Обязательство возникает при отчуждении объекта недвижимости (продажа, дарение).

Налогоплательщик — юридическое или физическое лицо, которое отчуждило (продало, подарило) объект недвижимости или часть объекта недвижимости, построенного в системе НДС — PDV.

Налоговая ставка — 23%.

Налог исчисляется от стоимости строительства объекта недвижимости, построенного и оплаченного после . Часть стоимости объекта недвижимости, которая относится к земле и муниципальным затратам на обустройство земли для строительства, облагается только налогом на оборот недвижимости.

Закон, регулирующий порядок налогообложения: Zakon o porezu na dodanu vrijednost.

Возврат НДС — PDV приобретателем недвижимости

Приобретая новую (построенную после 01.01.1998) недвижимость, покупатель оплачивает НДС — PDV, который обычно включен в объявленную застройщиком или агентом цену. Для возврата НДС, включенного в стоимость жилья, необходимо, чтобы продавец и покупатель объекта недвижимости были юридическими лицами, осуществляющими деятельность в системе НДС — PDV.

Если объект недвижимости включает землю и здание, можно вернуть НДС не с полной стоимости объекта, а только с суммы затрат на строительство. Обязательным условием является ведение недвижимости реальной коммерческой деятельности в Хорватии, поскольку заявления на возврат НДС обычно вызывают повышенный контроль налоговой инспекции.

3. Налог на прибыль

Обязательство возникает по завершении календарного года, при подаче налоговой декларации. Предполагается, что компания не ведет реальной хозяйственной деятельности и получило разовый доход вследствие продажи объекта недвижимости (в этом случае нет ежемесячных авансовых платежей по налогу на прибыль).

Налогоплательщик — юридическое лицо, которое продало объект недвижимости.

Налоговая ставка — 20%.

Налог исчисляется от чистой прибыли (разницы между совокупным доходом и расходом), увеличенной или уменьшенной на некоторые предусмотренные Законом статьи доходов и расходов.

Закон, регулирующий порядок налогообложения: Zakon o porezu na dobit.

4. Налог на доходы от имущества и имущественных прав

4.1. Отчуждение объекта недвижимости в течение 3 лет

Обязательство возникает при отчуждении объекта недвижимости или имущественных прав в течение трех лет с момента их приобретения. Налог не начисляется, если с момента покупки объекта недвижимости прошло более 3 лет.

Налогоплательщик — физическое лицо, которое отчуждило объект недвижимости или имущественное право в течение трех лет с момента его приобретения.

Налог исчисляется от разницы между рыночной стоимостью объекта недвижимости, который отчуждается, и его стоимостью приобретения, увеличенной на рост цен производителей промышленной продукции.

Налоговая ставка — 25% (в случае авансовой оплаты налога).

4.2. Найм или аренда недвижимости

Обязательство возникает при сдаче объекта недвижимости в найм или аренду. Не относится к найму недвижимости туристами и путешественниками.

Налогоплательщик — физическое лицо, которое сдало объект недвижимости в найм или аренду.

Налог исчисляется от суммы платы за найм или аренду, которую оценивает сотрудник налогового управления, сниженной на 30% (считается, что это величина расходов владельца на содержание сдаваемого жилья).

Налоговая ставка — 12% (в случае авансовой оплаты налога).

Закон, регулирующий порядок налогообложения: Zakon o porezu na dohodak.

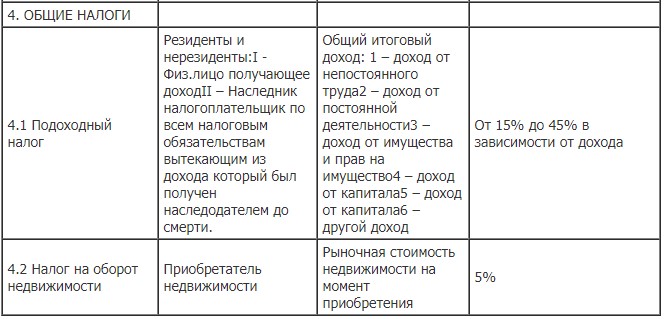

5. Налог на доходы от индивидуальной трудовой деятельности

Обязательство возникает при отчуждении (продаже, обмене или иной передаче) четырех или более объектов недвижимости или прав собственности одного вида в течение пяти лет.

Налогообложение доходов резидента

Налог исчисляется от общей суммы доходов от занятости, доходов от индивидуальной трудовой деятельности, доходов от имущества и имущественных прав, доходов от капитала, доходов от страхования и других доходов, которые резидент получил внутри страны и за рубежом (принцип мирового дохода), уменьшенной на индивидуальный вычет для резидента.

Резидент — физическое лицо, которое в Республике Хорватия имеет место жительства или обычное место пребывания, а также физическое лицо, которое в Республике Хорватия не имеет места жительства или обычного места пребывания, но работает в государственном органе Хорватии и на этом основании получает зарплату.

Налогообложение доходов нерезидента

Налог исчисляется от общей суммы доходов от занятости, доходов от индивидуальной трудовой деятельности, доходов от имущества и имущественных прав, доходов от капитала, доходов от страхования и других доходов, которые нерезидент получил внутри страны (принцип внутреннего дохода), уменьшенной на индивидуальный вычет для нерезидента.

Нерезидент — физическое лицо, которое в Республике Хорватия не имеет места жительства или обычного места пребывания, но в Республике Хорватия получает доход, который подлежит налогообложению в соответствии с положениями Закона о подоходном налоге.

- 12% при величине годового дохода от 21.600 кун до 43.200 кун

- 25% на часть годового дохода от 43.200 кун до 129.600 кун

- 40% на часть годового дохода свыше 129.600 кун

Закон, регулирующий порядок налогообложения: Zakon o porezu na dohodak.

6. Налог на дома для отдыха

Обязательство возникает при владении квартирой или домом, которые не используются для постоянного проживания.

Налогоплательщик — владелец дома для отдыха.

Налог исчисляется от площади здания, части здания или квартиры, которые используются время от времени или сезонно (не для постоянного проживания).

Налоговая ставка — от 5 до 15 кун/м2 полезной площади (в год) в зависимости от местоположения, возраста объекта недвижимости и других значимых обстоятельств.

Закон, регулирующий порядок налогообложения: Zakon o financiranju jedinica lokalne samouprave i uprave.

7. Фиксированный налог на доходы от сдачи в найм квартиры, комнаты и кровати путешественникам и туристам

Обязательство возникает при сдаче в найм помещения (комнаты, квартиры и дома) туристам и путешественникам.

Налогоплательщик — физическое лицо, которое сдает в найм помещения туристам и путешественникам, при выполнении следующих условий:

- количество кроватей не превышает 16

- лицо не является участником системы НДС — PDV

- объект недвижимости прошел категоризацию (имеет документы, подтверждающие его соответствие принятым стандартам)

Налог исчисляется от количества спальных мест и коэффициента полезной площади сдаваемого помещения.

Закон, регулирующий порядок налогообложения: Zakon o porezu na dohodak.

Сумма фиксированного налога (в год) определяется решением налогового управления. Например, в Ровине фиксированный налог для владельцев частных апартаментов составляет 300 кун в год с одной кровати (плюс еще 300 кун в год — фиксированная величина туристического налога).

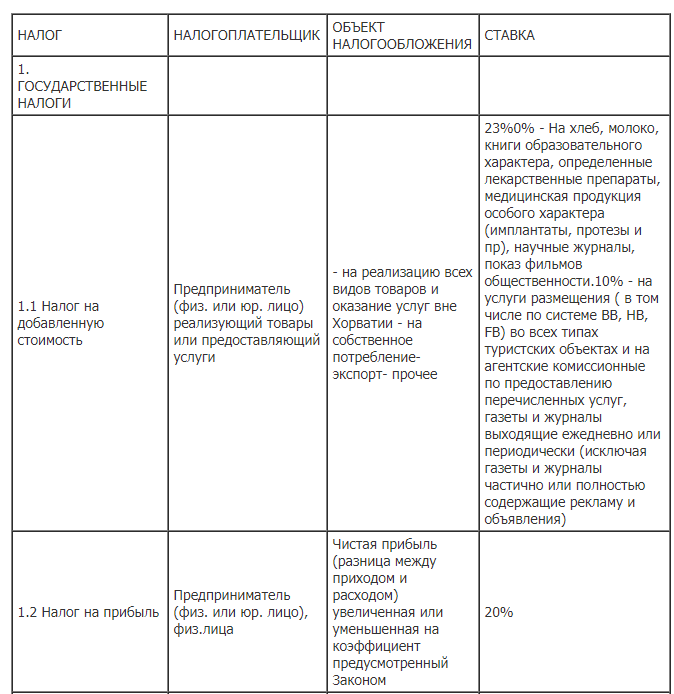

Система налогов в Хорватии во всех деталях

Инвесторам, которые хотят обзавестись доходной недвижимостью в Хорватии или жить на территории этой страны постоянно, необходимо для начала ознакомиться с местной налоговой системой. Зная хорватские налоговые реалии, будущий резидент сможет избежать многих проблем юридического и экономического характера.

Основные налоги страны

Для начала перечислим те налоги, которые обязан платить каждый резидент Хорватии, постоянно проживающий на ее территории. Речь идет о следующих налогах:

• налог на добавленную стоимость;

• налог социального обеспечения;

• налог на операции с недвижимостью;

• налог на наследство и дарение;

• налог на операции с коммерческой недвижимостью;

• налог на возделывание земель;

• налог на автотранспортное средство.

Ниже мы подробнее рассмотрим те налоги, которые напрямую касаются инвесторов, располагающих на территории Хорватии недвижимой собственностью. В основном мы разберем налоги, касающиеся использования недвижимости и земли.

Налоги на доход и добавленную стоимость

Резидент Хорватии ежегодно обязан предоставлять в местный налоговый орган декларацию о состоянии своих доходов. Подоходный налог рассчитывается с учетом разницы между полученными за год доходами и понесенными за тот же период расходами. Если брать местные предприятия, то налоговая ставка на их прибыль будет составлять 20%. Что касается НДС, то ставка по нему единая и составляет 22%. Есть некоторые товары и услуги, которые не облагаются данным налогом. К услугам, избавленным от бремени НДС, относятся следующие:

• аренда жилых апартаментов;

• услуги банков и страховых агентств;

• некоторые азартные игры;

• услуги медицинского характера;

• воспитательная работа с детьми.

Кстати, с 1999 года в стране принят закон о нулевом налогообложении для таких товаров как хлеб, молоко, медикаменты, научные журналы, книги, кинопродукция, ортопедические изделия и ряд других.

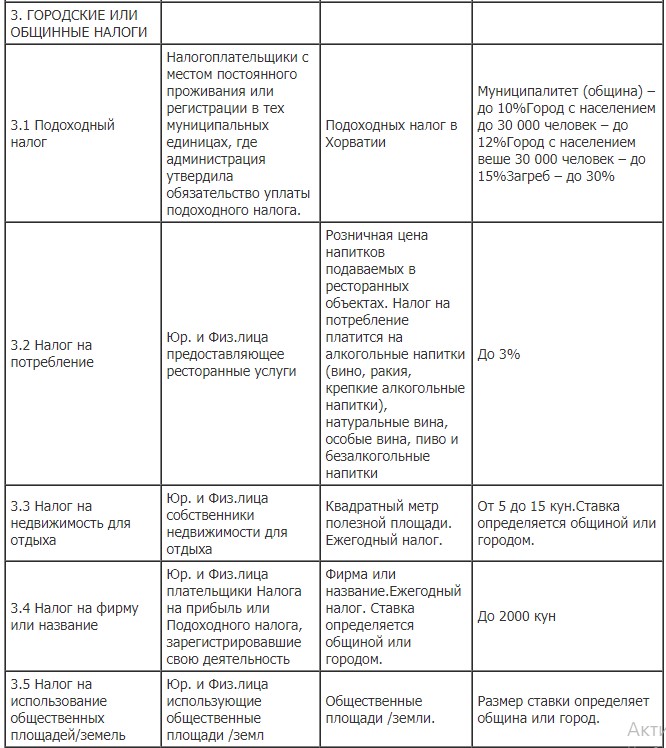

Налогообложение недвижимых объектов

В Хорватии существует ряд законов, нормирующих операции, связанные с покупкой, продажей, дарением и наследованием недвижимых объектов. Так, например, операции, производимые с новыми постройками, облагаются НДС в размере 22%. Купля-продажа прочей недвижимости облагается налогом в размере 5%. Кроме того, отдельный налог платят люди, владеющие коттеджами. Объектом налогообложения в данном случае является квадратный метр жилой площади. Выплата данного налога производится каждый год, а его размер регулируется городом или коммуной.

Налогом облагается и хорватская недвижимость коммерческого типа. Платит его собственник этой недвижимости. Как и в случае с коттеджами, размер налога зависит от площади объекта. Регулировка размера данного налога осуществляется населенным пунктом, в котором располагается коммерческая недвижимость. При наследовании или дарении материального имущества резидент Хорватии обязан заплатить соответствующий налог. Ставка по этому налогу составляет те же 5 %.

Налог на общественные площади и аграрные земли

Также будущим резидентам Хорватии, собирающимся заниматься на территории этой страны тем или иным видом деятельности, необходимо знать о налоге на эксплуатацию общественных площадей. Придать той или иной площади статус общественной может только правительственный орган населенного пункта, в котором эта площадь расположена. Тот же орган регулирует и величину данного налога. Владельцам или арендаторам аграрных земель в Хорватии, которые не возделываются более 1 года, приходится также платить налог. Размер этого налога зависит от площади земельного участка, а также от места его расположения и качества самой земли.

Автор: Олег Белков

Фото: Экономическое обозрение Восточной и Центральной Европы

Налоги на малый бизнес в 2022 году

В предстоящем году предпринимателям придется «затянуть пояса потуже» — в России ожидается увеличение налогов. Рассказываем, какие налоговые ставки изменятся, а что останется прежним.

Правительство РФ приняло ряд законодательных актов, которые вступят в силу 1 января 2022 года. Они повлияют на налоговую нагрузку бизнеса.

Минимальная зарплата

Утвержден минимальный размер заработной платы в 2022 году. Он составит 12 130 рублей. Предприятия любого уровня будут обязаны поднять зарплату. Как следствие, пропорционально увеличится объем налоговых отчислений —13% НДФЛ и 30% страховые взносы. В пенсионный фонд и фонд социального страхования также придется платить больше. Это связано с увеличением на 10% предельной базы по страховым взносам.

Налог на доходы физлиц

Изменится ставка НДФЛ с зарплаты для нерезидентов РФ. На момент публикации она составляет 30%. С 1 января 2022 года налог станет таким же, как у резидентов — 13%. Это приятная новость для бухгалтеров и предпринимателей, в штате которых есть иностранные специалисты.

Взносы в пенсионный фонд

Налоговым кодексом закреплена ставка отчислений в ПФР в размере 26%. Но в 2022 году Правительство РФ сохраняет льготу — ранее тариф снижен до 22%. Также Министерство финансов рассматривает вопрос о закреплении этой ставки на последующие годы.

Налог на добавленную стоимость

Индивидуальные предприниматели и малые предприятия, применяющие налоговые спецрежимы ПСН, УСН и ЕНВД освобождены от НДС. В этой части для указанной категории бизнеса изменений нет. Предприятия, работающие на общей системе налогообложения, НДС будут платить в прежнем размере — 20%. Ставка для льготных категорий товаров — 10%. Возвращать прежние 18% Правительство не планирует.

Подакцизные товары

Серьезным испытанием для малого бизнеса станет повышение акцизов. Акцизный налог на табачную продукцию, алкоголь и бензин вырастет на 10%.

Единый налог на вмененный доход

С 2022 года налоговый спецрежим ЕНВД будет отменен для предпринимателей и малых предприятий, деятельность которых связана с продукцией, подлежащей обязательной маркировке: меховые товары, обувная продукция, лекарственные средства. Тех, кто сохранит право пользоваться этой налоговой системой, ожидает повышение ЕНВД на 5%.

Упрощенная система налогообложения

Для этого спецрежима все налоговые ставки, в том числе и страховые взносы, остаются на прежнем уровне. С 2022 года отменена льготная ставка в 20%. Сейчас ИП на УСН платят наравне со всеми — 30%. В части поблажек для упрощенцев налоговые законодатели рассматривают возможность сохранения упрощенного налогового режима для тех, кто нарушил лимит.

Налог на движимое имущество

С налогового периода 2022 года отменен налог на движимое имущество. Данное изменение сохранено и в 2022 году.

Налог на недвижимое имущество

Изменились правила уплаты имущественного налога для всех категорий бизнеса. С 2022 года этим налогом облагается все имущество, имеющее кадастровую стоимость. Даже то, что входит в специальный перечень. При этом ставка налога на имущество для ИП на УСН снижена. Она составит 0,5%. Цифра закреплена законодательно на три ближайших года. Изменение отбирает право у региональных властей ее повышать.

Налоги ИП

Размер взносов, которые уплачивает индивидуальный предприниматель без наемных работников, прописан в Налоговом кодексе РФ. Размер отчислений в 2022 году повысится:

Обязательное пенсионное страхование — 32 448 рублей;

Обязательное медицинское страхование — 8 426 рублей.

Итого, обязательные страховые взносы за 2022 год равны 40 874 рублям. Это фиксированная сумма, если доход за год не превышает 300 000 рублей. В случае превышения лимита, предусмотрены дополнительные отчисления в ПФР в размере 1%, но не более 259 584 рублей (32 448 х 8).

Налог на профессиональный доход

С июля 2022 года закон о самозанятых начнет работать на всей территории РФ. Эту категорию физлиц принято относить к микробизнесу. Несмотря на то, что стадия эксперимента закончена, законодательные акты еще будут дорабатываться. В частности, Министерство финансов планирует сократить и зафиксировать список профессиональной деятельности, попадающей под льготный налоговый режим.

Налоги в Хорватии

Налогообложение в Хорватии касается практически любой формы деятельности, причем не имеет значения, где доходы человек получает, в стране или за рубежом. Распространяются налоги в Хорватии также на некоторые формы недвижимости и землю в частном владении.

Виды налогов

В этой стране налогоплательщик представляет декларацию о налогах в феврале каждого года. Существуют следующие виды налогов в 2022 году:

- Подоходный.

- На прибыль.

- На доход от аренды.

- Добавленную стоимость.

- Прирост капитала.

- На недвижимость.

- На игровые автоматы.

- На наследование, дарение.

- Плавательные, моторные средства передвижения.

Налоги в Хорватии (таблица)

Формами налога являются таможенные пошлины, сборы социальные и акцизы.

Подоходный налог

Величина его зависит от того дохода, который получает человек или юридическое лицо, но с учетом расходов.

Процентная ставка в зависимости от прибыли

| Прибыль (евро) | Процентная ставка |

| Более 41 808 | 45 |

| До 41 808 | 35 |

| До 14 932 | 25 |

| 5973 | 15 |

Однако каждый регион Хорватии может повысить прибыль, ставку налога увеличив с учетом собственных местных условий. В настоящее время самая высокая дополнительная ставка в 18 % — в Загребе.

Закон о подоходном налоге предписывает облагать только чистый доход, без расходной базы. К последней относятся и следующие виды расходов:

- Финансирование религиозных и спортивных организаций.

- Взносы страховые.

- Пожертвования на культуру, медицину и образование.

Этой регулированной сумме придается особое значение, так как таким способом правительство стимулирует предпринимателей заниматься широкой социальной и благотворительной деятельностью.

Налог на соцобеспечение

Облагается налогом, согласно закону, как работодатель, так и работник в тот момент, когда он устроился на работу. (Подробнее о работе и вакансиях в Хорватии можно узнать пройдя по данной ссылке.)

Налоговая база объекта социального направления состоит из нескольких компонентов:

- Добровольные пенсионные взносы.

- Обязательные пенсионные взносы, которые делает работодатель.

- Обязательные взносы в пенсионный фонд, основой которых являются личные сбережения.

Работники в любой сфере деятельности регистрируются во всех фондах, которые производят социальные сборы. И с их доходов до 15 числа каждого месяца взимается налог, служащий для обеспечения социальных нужд гражданина.

О зарплате в Хорватии можно узнать пройдя по этой ссылке.

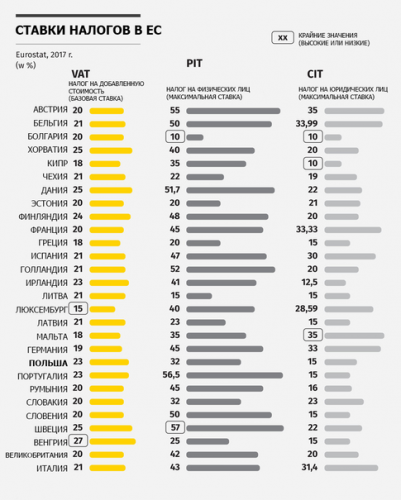

НДС (налог на добавленную стоимость)

Общий налоговый закон НН 127/00 регулирует ставку налога и подачу необходимой отчетности до конца февраля каждого года. Налог составляет 22 %, с учетом вычета расходов.

Размер НДС в европейских странах

В Хорватии есть категории товаров, услуг, не облагающихся этим налогом:

- Страховые услуги.

- Работа с детьми.

- Медицинские услуги.

- Услуги в области культуры.

- Религиозные услуги.

- Некоторые виды азартных игр.

- Аренды квартир, комнат.

Нулевая ставка устанавливается на следующее:

- Книги, в том числе и электронные.

- Молоко.

- Хлеб.

- Некоторые виды медикаментов.

- Ортопедические изделия.

- Организацию групп туристов, но только когда оплата их пребывания произведена за пределами Хорватии.

Расчет процентов и уплата НДС производится каждый месяц. Причем сам плательщик заранее должен озаботиться тем, чтобы приобрести специальный бланк, на котором и отражаются все расчеты НДС.

Также Вы можете посмотреть видео «Как вернуть НДС в Хорватии и Боснии»

Налог на наследство

Этот налог обязательно распространяется на получателя наследства, которое может выразиться в разной форме: недвижимое имущество, денежные средства, транспорт, земля и пр.

Его платит и тот, кто получил имущество в качестве подарка. В таких случаях налоговая ставка — от 5 %. Учитывается исключительно чистая, рыночная стоимость, без учета долгов и расходов по оформлению полученного имущества.

Налог на продажу и покупку недвижимости

При покупке недвижимости регулируется налоговая ставка около 5 %. При этом объектом налогообложения будут следующие виды имущества:

- Любые здания, построенные до 31 декабря 1997 года.

- Участки земельные, в том числе земли для строительства.

В случае когда имеется здание, построенное на определенном участке земли, налог платят только с участка земли. С 2014 года россиянам как физическим, так и юридическим лицам, в Хорватии дано право приобретать недвижимость.

Для этого надо подать соответствующее заявление министру юстиции с приложением пакета документов. При этом сохраняются все правила начисления и взимания налога на недвижимость в Хорватии. Физические лица — владельцы коттеджей в стране также ежегодно платят налог по ставке 5 %.

Налог на землю

В Хорватии взимается налог на земли, которые имеют аграрное предназначение и не возделываются в течение одного года. Тогда ставка будет варьироваться в пределах (евро) от 34 до 135.

Все будет во многом зависеть еще и от того, как местные муниципальные власти поведут себя. А ведь они могут назначить ставку, ориентируясь на качество и востребованность земли. Так что лучше землю использовать по прямому назначению, чтобы она не пустовала, и не приходилось платить большие налоги.

Налоговая ставка на ТС

Как и в любой другой стране, в Хорватии транспортное средство является имуществом и облагается налогом, а именно автомобили и мотоциклы, срок эксплуатации которых 10 лет (после этого они подлежат утилизации). Сам сбор уплачивается каждый год (в зависимости от технических параметров транспорта и его стоимости) в следующем размере:

- От 27 до 200 евро — за автомобиль.

- От 7 до 160 евро — за мотоцикл.

Это небольшие ставки, которые позволяют содержать нужный транспорт, чтобы он был всегда под рукой.

Какими законами регулируются налоги в 2022 году

Не только акты, закон о подоходном налоге НН 177/04 (скачать закон 177/04), но и другие (см. таблицу) актуальны в 2022 году.

| Действующий закон | Что регулирует |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 150/02, 147/03 | Налог на компанию или ее название |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 147/03 | Облагается деятельная налоговая база объекта строительного назначения |

| НН 69/97 | Закон регулирует все, что касается всех операций с недвижимостью |

| 117/93, 69/97, 73/00 | Регулируют взимание сборов на обеспечение местных органов самоуправления |

| НН 47/95, 164/98, 54/00, 106/96 | Правила уплаты налога на прибыль на период от одного месяца и больше |

Коммунальные услуги и налоговые льготы

Главная льгота Хорватии, связанная с недвижимостью, заключается в том, что с нее не взимается налог. Но только в том случае, если дом, квартира и прочее официально зарегистрированы. Основным видом жилья в Хорватии является отдельно стоящий дом или коттедж.

Так выглядят тарифы ЖКХ в Хорватии

Коммунальные платежи для такого жилья площадью в 85 кв. метров в среднем по стране составят в месяц 12 170 рублей. Один из основных расходов — это вода в 30 евро (2200 р.).

Так же Вы можете узнать об уровне жизни в Хорватии на нашем сайте пройдя по данной ссылке.

Налоги для мигрантов из России

В Евросоюзе Хорватия — страна, куда меньше всего прибывает мигрантов. Одна из основных причин такого положения — высокий подоходный налог, которым облагаются и россияне, работающие в стране. Его размер — от 18 %.

Нелегко россиянам открыть свой бизнес, который приносил бы стабильный доход. Для того чтобы заняться деятельностью по зарабатыванию денег в Хорватии, нужно открыть фирму с капиталом как минимум в миллион рублей. При этом три руководящих работника в фирме должны быть хорватами и им надо платить каждому 7100 в месяц, независимо от того, выходят они на работу или нет.

Понятно, что бизнес россиян в Хорватии не процветает. А постоянно живущих здесь русских — не более 1000 человек.

Что говорят русские о Хорватии можете узнать из видео ниже:

Туристический налог в Хорватии

Налог не выплачивается на детей до 12 лет, после этого возраста и до 18 лет оплачивается 50 % туристического налога. В Хорватии есть следующие особенности в уплате:

- Максимальный размер выплаты — один евро в сутки.

- Платят налог те, кто поселился в отеле, на квартире у частника или в туристическом лагере. Дикари могут не платить, но таковых в Хорватии нет.

- Частники (в т. ч. сдающие виллы) взимают налог просто по факту заселения ежесуточно, это уже включено в тариф. Турист даже не замечает, что с него что-то взяли.

- В обычных отелях уплата налога входит в бронирование.

В Хорватии следят за уплатой этого налога и нарушителей строго наказывают штрафами. Местные власти могут увеличивать сбор или его уменьшать, но в пределах одного евро.

Налоговый рай: 10 самых популярных налогов в Черногории

Автор статьи сдал «Налоги Российской Федерации» в университете где-то с четвертого раза, но решил разобраться в налогах иностранного государства.

Оказалось, что налоговая система Черногории простая и понятная, и схожа с законодательствами других стран Европы. С одним важным отличием — здесь одни из самых низких в Европе налогов.

Содержание

Кто должен платить налоги в Черногории?

Во-первых, резиденты страны — то есть местные жители, которые большую часть года находятся на ее территории на законных основаниях: по учебным и рабочим визам, ВНЖ, ПМЖ и так далее. Ну и конечно, те, у кого есть гражданство Черногории.

Во-вторых, нерезиденты страны — то есть граждане других стран, которые также находятся на территории Черногории, но в туристических целях или получают какую-то прибыль. Например, вы купили и сдаете квартиру в Будве — значит, получаете прибыль и должны платить налоги.

Какие налоги нужно платить в Черногории?

1. НДС или налог на добавленную стоимость

Его платят производители и продавцы товаров и услуг, произведенных (импортированных) /оказанных на территории Черногории, если за товар/услугу была получена оплата от покупателя. Например, вы купили в магазине упаковку пршута или бутылка местного красного — супермаркет платит налог. И так далее.

Основная налоговая ставка — 21 %. За последнее время она повышалась дважды: с 19 % в 2018 году и с 17 % в 2013 году. Для основных продуктов питания, медикаментов, учебников действует пониженная ставка — 7%.

Кроме того, существуют разные правила. Например, предприниматели не платят НДС, пока выручка не достигнет 18 000 евро. Свои «налоговые схемы» у государства есть для туроператоров, посредников при обороте антиквариата и предметов искусства и других тематических компаний.

2. Подоходный налог с физических лиц

Его платит любое лицо (как гражданин, так и не гражданин страны с видом на жительство), получающий какую-либо прибыль на территории Черногории. К источникам прибыли относят:

личные доходы, имущество, капитал, увеличение капитала и так далее.

У подоходная налога в Черногории нет фиксированной ставки. Но есть прогрессивная шкала:

- до 785 евро в месяц — вы не платите налог

- от 785 евро до 2,6 тысяч евро в месяц — 15 % без каких-либо дополнительных выплат

- от 2,6 евро до 4,5 евро в месяц — 19 % + 274 евро (фиксированная выплата)

- от 4,5 евро в месяц — 23 % + 647 евро (фиксированная выплата)

По сути: ставка зависит от размеров вашего дохода и разницы между прибылью и расходами.

Подоходный налог не нужно платить за:

- материальную помощь, которая оказывается вследствие уничтожения или повреждения имущества от чрезвычайных ситуаций и стихийных бедствий

- компенсации по медицинскому страхованию

- доходы от подарков и наследства

- доходы от лотерей, азартных игр и страхования

- социальную и гуманитарную помощь

- студенческие кредиты и стипендии

- командировочные пособия, горячее питание, награды юбиляров

- пенсии

Закон, которые регулирует подоходный налог, был принят и действует с января 2013 года.

Читайте также:

3. Налог на прибыль

Его платят все юридические лица, которые осуществляют коммерческую деятельность на территории страны и получают прибывал. Это может быть продажа любых товаров, которые произвели в Черногории, оказание услуг на территории страны, дивиденды, пользование природными ресурсами страны, страхование рисков и другие виды.

Стандартная ставка налога на прибыль ― 9%. Интересный факт: это одна из самых низких ставок в Европе. Также юридические лица платят дополнительные налоги:

- на прибыль с доходов по процентам — 5 %

- на доход от дивидендов ― 15%

Чтобы заплатить налог на прибыль или доход с дивидендов, нужно самостоятельно подавать налоговую декларацию. Для этого есть дедлайн. В Черногории это 28 февраля.

Для юридических лиц есть налоговые льготы. Например, тех, которые ведут деятельность в развивающихся северных регионах. Если у вас есть такая фирмы, первые три года у вас будут льготы, но потом нет.

4. Налог на оборот недвижимости

Оборот — это продажа, покупка, размен, дарение, наследование и другие виды действий, которые вы производите с вашим домами, квартирами, иными строениями, а также земельными участками, после которых они меняют владельца, то есть вы перестаете им быть, либо становитесь.

Ставка налога на оборот недвижимости в Черногории ― 3% от ее кадастровой стоимости. Еще один интересный факт: это снова одним из самых низких показателей по Европе).

Важный момент: налог платит покупатель (новый владелец), а не продавец (владелец старый).

Некоторые физические и юридические лица освобождаются от налога. К ним относятся, например, дипломатические представительства, гуманитарные организации…

5. Налог на недвижимое имущество

Его платят как физические, так и юридические лица. Налог является обязательным для всех, у кого есть недвижимость в собственности.

Ставка налога на недвижимость в Черногории — от 0,1 до 1 %. Зависит от нескольких параметров: назначение помещений, качества жилья, удаленности от моря и других подобных.

Третий интересный факт: для граждан Черногории налог низкий (около 0,20 евро за квадратный метр), а для иностранцев начинается от 0,50 евро за ту же площадь. То есть, если у вас нет гражданства Черногории, вы платите больше.

Коммунальные услуги, как и везде оплачиваются отдельно. В Черногории при их оплате считаются реально израсходованные ресурсы, а не усредненная стоимость:

- вывоз мусора — 8-12 евро в месяц

- телефон — 5 евро в месяц

- свет — около 0,06 евро за один кВт/ч в ночное время и около 8 центов в остальное время

- вода — 0,54 евро за один куб. м

Счета опускают в почтовый ящик. Оплачивать их нужно в почтовых отделениях.

Важно: тех, кто не платит за пользование электричеством свыше двух месяцев, или чей долг превысил 200 евро отключают от сети.

Читайте также:

6. Туристический налог на недвижимость

Его дополнительно платят обе категории (и граждане, и люди без гражданства), у которых в собственности есть второй объект недвижимости и он находится в туристической зоне. Скажем, вы живете в горной избушке на севере страны, но сдаете квартиру в сезон на первой полосе в то же Будве — вам нужно платить налог. К туристическое зоне относят не только курортную столицу Черногории, но все побережье Адриатического моря.

Размер ставки на этот налог устанавливают местные власти. Он определяется по формуле: (S / 15 кв. м) х 45 х n х 0,5, где:

- S — площадь объекта

- 15 кв. м — фиксированный метраж, на который делится площадь

- 45 – туристический сезон в днях

- n – цена 1 дня проживания в зависимости от региона (от 0,5 до 1 евро)

- 0,5 – коэффициент заполняемости)

В тех случаях, когда недвижимость в Черногории сразу приобретается для сдачи в аренду, налог составляет 9 %. Как налог на прибыль.

7. Налог на транспортное средство

Его платят те, у кого в стране есть официально зарегистрированный автомобиль, мотоцикл, лодка или яхта, самолет (да, самолет!)… и все остальное, на чем можно передвигаться и что по закону нужно регистрировать.

Ставка налога зависит от типа транспортного средства (объема двигателя):

- автомобиль — от 25 до 1500 евро в год

- мотоцикл — от 10 до 300 евро в год

- лодка или яхта — от 500 до 3000 евро в год

- самолет — от 1000 до 1500 евро в год

За покупку б/у транспортного средства придется заплатить также дополнительный налог — 5 % от его стоимости на рынке.

8. Туристический налог

Его платят все люди, которые прибывают на территорию Черногории на непродолжительное время в туристических целях.

Ставка налога — 1 евро в день.

Заплатить налог в Черногории можно самостоятельно в одном из официальных туристических центров в городах. Но обычно это делают за туристов отели и владельцы апартаментов при регистрации (налог связан с ней). Тогда они просто включают этот 1 евро в стоимость проживания.

Читайте также:

9. Таможенный налог

В Черногории их 14 типов. Ставки — от 0 до 30 %. Экспортной пошлины нет. Также не облагаются пошлинами некоммерческие товары въезжающих в страну лиц общей стоимостью до 150 евро.

10. Городской налог

Городской налог в Черногории может самостоятельно устанавливаться местными органами управления , как и дополнительные налоги на фирму, ее название, на лотерею, азартные игры и прочие условия деятельности.

Почему налоги в Черногории низкие?

Все просто: страна развивается и государству выгодно поддерживать предпринимателей, не облагая их слишком большими налогами. Кроме того, давать всевозможные льготы и послабления.

Плюс так Черногория создает привлекательные условия для инвестиций в страну, которые, в свою очередь, помогают развивать местные бизнес, который… платит мало налогов.

Какие штрафы за неуплату налогов в Черногории?

За неуплату или несвоевременную уплату налогов придется заплатить:

юридические лица — от 20 до 200 минимальных зарплат,

для физических лиц ― от 2 до 20 минимальных зарплат.

В 2022 году минимальная зарплата в Черногории — 331.3 евро в месяц (это 3,976 евро в год). Годом ранее ставка была на 43,2 евро (14,99 %) меньше.

Что делать, если у меня остались вопросы?

Оставляйте комментарии под статьей — постараемся разобраться вместе.

Или обращайтесь в Налоговую администрацию Черногории (да-да, как бы страшно это ни звучало). Там можно задать вопросы — вам помогут.

Налогообложение физических лиц в Грузии в 2022 г.

Грузинская система налогообложения является одной из самых лучших в мире и самой лучшей в регионе. В рейтинге Paying Taxes 2022, составленному аналитиками PWC, Грузия занимает 14 позицию среди 190 стран мира. Эксперты подсчитали, что в стране налоговая нагрузка составляет 9,9%, а на выполнение налоговых обязательств необходимо потратить 216 часов. Благодаря лояльной и понятной налоговой системе грузинская юрисдикция привлекает иностранных инвесторов, особенно из соседних стран, где система налогообложения организована значительно хуже. Давайте же рассмотрим основные моменты в налогообложении физических лиц в Грузии.

Налоги физических лиц в Грузии

Действующее законодательство Грузии предусматривает для физических лиц следующие налоговые обязательства:

- подоходный налог;

- взнос в Пенсионный фонд;

- на имущество;

- на прирост капитала;

- с аренды.

Ставка подоходного налога в Грузии

Подоходный налог в соответствии с НК Грузии имеет статус общегосударственного и удерживается на всей территории страны. Физические лица-резиденты несут налоговые обязательства только с источников внутри Грузии. Доход, полученный из-за пределов грузинского государства, освобождается от налогов. Физическое лицо признается налоговым резидентом при условии, что оно находилось на территории страны 183 и более дней в течение последних 12 месяцев.

Ставка НДФЛ в соответствии с грузинским законодательством – 20%. Но в стране есть еще специальные налоговые режимы:

- физлица с годовым оборотом менее 30 000 лари (около 10 500 USD), которые не используют наемную рабочую силу и зарегистрированы в качестве субъекта микробизнеса не несут обязательств по уплате подоходного налога в бюджет страны;

- индивидуальные предприниматели с годовым оборотом менее 500 000 лари (около 174 500 USD), зарегистрированные как субъект малого бизнеса платят 1% с оборота. Ставка платежа в казну страны увеличивается до 3%, если их годовой оборот превышает 500 000 лари.

Кроме получаемого дохода в виде заработной платы или заработка от другой деятельности, следующие выплаты или льготы, полученные от работодателя, также рассматриваются как налогооблагаемый доход:

- командировочные превышающие ставки, установленные Министерством финансов Грузии;

- использование автомобиля для личного пользования;

- кредиты, полученные под процентную ставку, ниже установленной Министерством финансов;

- товары или услуги полученные бесплатно;

- обучение работника или членов его семьи (за исключением программ, непосредственно связанных с выполнением обязанностей работника);

- страхование жизни и здоровья;

- услуги проживания.

Освобождаются от налогообложения следующие доходы граждан:

- заработок нерезидента от работы в иностранных дипломатических или аналогичных учреждениях на территории Грузии;

- гранты, пенсия, стипендия, государственные компенсации;

- благотворительные взносы;

- спортивные награды и выигрыши;

- алименты;

- имущество, полученное в результате развода;

- прирост капитала от продажи недвижимости, при условии владения ею более 2 лет;

- прирост капитала от продажи автотранспорта, при условии владения ею более 6 месяцев;

- имущество, полученное в дар или по наследству наследниками 1 или 2 очереди;

- подарки стоимостью менее 1 000 лари в течение налогового года (кроме подарков работникам от работодателей);

- унаследованное, подаренное или приобретенное имущество стоимостью до 150 000 лари в течение налогового года;

- компенсация донорам от сдачи крови;

- до 1 января 2023 года доход, полученный от сельскохозяйственного производства, если годовая выручка не превышает 200 000 лари;

- доходы нерезидентов, полученные от источников в Грузии от страхования или перестрахования рисков предприятия;

- доход от сдачи имущества нерезидентом, который не является постоянным представительством-нерезидентом в Грузии;

- процентный доход от ценных бумаг эмитентами, которых является государство, Нацбанк Грузии или международные финансовые организации (перечень последних определяется указом Правительства);

- выигрыши в лотерею менее 1 000 лари;

- доход предпринимателя имеющего статус Высокогорного предприятия – в течение 10 лет с момента получения статуса.

А также ряд других компенсаций и выплат.

Взнос в Пенсионный фонд Грузии

С января 2022 года, в Грузии стартовала пенсионная реформа. Но под действие относительно нового закона не подпадают:

- мужчины и женщины, которым до принятия закона выполнилось соответственно 60 и 55 лет;

- самозанятые лица.

Взнос в Пенсионный фонд осуществляется сразу тремя сторонами: работодателем, работником и государством, по следующей схеме:

- работодатель перечисляет 2% от зарплаты работника на личный пенсионный счет работника во время выплаты зарплаты;

- наниматель перечисляет 2% от заработной платы на личный пенсионный счет при выплате зарплаты, но уже от имени работника;

- каждый не работающий по найму человек обязан перечислять 4% своего годового дохода на личный пенсионный счет;

- государство переводит 2% дохода работника на личный пенсионный счет при условии, что его годовой доход менее 24 000 лари; 1% если годовой доход находится в пределах от 24 000 до 60 000 лари; если годовой доход превышает 60 000 лари, тогда взнос правительства ограничивается суммой 60 000 лари.

Образно говоря, каждый работающий резидент ежемесячно получает 6% от своего дохода на специальный пенсионный счет. С нерезидентов пенсионные взносы не платятся.

Налоги на имущество с физических лиц в Грузии

В Грузии физические лица-резиденты, чей годовой доход семьи превышает 40 000 лари, являются плательщиками налога на имущество. Под последним имеется в виду:

- недвижимое имущество, принадлежащее физлицу (в том числе имущество, полученное в аренду от нерезидента, и имущество сданное в аренду другим лицам);

- яхты, моторные лодки, самолеты, вертолеты.

Ставка налога для семей с доходами от 40 000 до 100 000 лари – не менее 0,05% и не более 0,2% от рыночной стоимости, если же совокупный семейный доход превышает 100 000 лари – тогда не менее 0,8% и не более 1%.

Кроме вышеперечисленного, в Грузии также применяется налог на землю. Он уплачивается с:

- земли, которая находится в собственности физлиц;

- земли, которая находится в собственности государства, но используется физлицом;

- имущества, зарегистрированного на имя умершего, но если только имущество не используется на основании договора аренды, узуфрукта или любого другого подобного соглашения.

Ставки налога на сельскогохозяйственные и лесные земли дифференцированные и зависят от расположения и предназначение участка:

- от 56 до 100 лари за гектар — за пахотные и приусадебные земли;

- от 16 до 20 лари за гектар — за покосы;

- от 5 до 16 лари за гектар – за пастбища.

Базовая ставка налога за землю несельскохозяйственного назначения – 0,24 лари за 1 кв.м. в год. Но ее размер устанавливается органом местного самоуправления путем умножения базовой ставки на коэффициент, которые не может превышать 1,5.

Налог на имущество и на землю уплачивается не позднее 15 ноября календарного года. От уплаты налога на имущество освобождаются семьи, получающие менее 40 000 лари в год.

Налог на прирост капитала в Грузии

Прибыль, полученная от продажи недвижимости или автомобиля, облагается налогом в размере 5%, при условии, что срок владения недвижимостью менее 2 лет, а автотранспортом — менее 6 месяцев.

Налог на прибыль от аренды в Грузии

Граждане, получающие доход от сдачи имущества в аренду обязаны платить налог в размере 5%.

Особенности сдачи налоговой отчетности в Грузии физическими лицами

Налоговый год в Грузии соответствует календарному году. Именно этот период берется во внимание для расчета налогов и сдачи налоговой отчетности.

Сдачей налоговой отчетности занимаются работодатели, кроме следующих случаев:

- физлица-резиденты, в том числе иностранные граждане с налоговым резидентством Грузии, доход которых не облагается налогом у источника выплаты в Грузии;

- физлица-нерезиденты с доходом, сгенерированным из источника в Грузии не облагаются налогом у источника выплаты.

Вышеперечисленные лица обязаны предоставить налоговые декларации в налоговые органы по месту регистрации до 1 апреля следующего года. Но НК Грузии дает право продлить срок подачи деклараций по подоходному налогу и налогу на имущество на 3 месяца при условии:

- отсутствия невыполненных обязательств;

- подачи письменного заявления в налоговый орган до истечения срока подачи отчетности.

Следует отметить, что доход у источника выплаты не удерживается компаниями, зарегистрированными в Свободных индустриальных зонах Грузии (СИЗ). Кроме освобождения от налогообложения экспортной выручки, отсутствие необходимости вести налоговую отчетность по наемным работникам еще одно из преимуществ СИЗ.

Узнайте и о других преимуществах и положительных сторонах регистрации компании в Свободной индустриальной зоне Грузии.

Оплата налогов за наемного работника осуществляется работодателем. Индивидуальный предприниматель обязан же пропорционально рассчитывать выплаты по подоходному налогу к следующим датам: 15 мая, 15 июля, 15 сентября и 15 декабря.