Сравнение основных моментов налогообложения в Латвии и Литве

Сравнение основных моментов налогообложения в Латвии и Литве

Латвия и Литва – 2 страны, между которыми предприниматели в России часто делают выбор, где зарегистрировать свою компанию. Ниже в таблице вы найдете сравнительную характеристику систем налогообложения этих двух стран:

Латвия

Литва

Местный аналог общества с ограниченной ответственностью

Корпоративное налогообложение

Если юридическое лицо зарегистрировано в Латвии

Если юридическое лицо зарегистрировано в Литве

База налогообложения для резидентов

Общемировой доход за исключением дохода от представительств, учрежденных в странах ЕС или странах, с которыми Литва заключила соглашение об избежании двойного налогообложения.

Налог на прибыль организаций

Налог по ставке 20% взимается только с распределенной прибыли в виде дивидендов.

Упрощенный режим налогообложения

Да, 5% для микропредприятий (до 10 сотрудников и годовая выручка до 1 миллиона литовских лит).

Налог на прирост капитала

Прирост капитала от продажи имущества включается в базу по налогу на прибыль организаций. Прирост капитала от продажи акций не облагается налогом

Доходы от прироста капитала включаются в налогооблагаемую базу по налогу на прибыль организаций.

Налогообложение дивидендов от нерезидентов

15%, за исключением дивидендов из стран ЕС.

Налоги у источника

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

10%, за исключением стран ЕС или стран, с которыми Литва заключила соглашения об избежании двойного налогообложения.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Платежи за технические работы

Перевод средств представительствам

Платежи за консультационные и управленческие услуги нерезидентам: налог у источника 20%.

Другие налоги организаций

Налог с заработной платы, удерживаемый агентом

35,09% (24,09% выплачивает работодатель, 11% удерживается с заработной платы сотрудника).

Работодатель удерживает от 30,98% до 32,6% от заработной платы сотрудника, а также дополнительно удерживаются 3% в счет пенсионного фонда и 6% в счет медицинского страхования).

Налогобложение физических лиц

Физические лица-резиденты Латвии – общемировой доход, нерезиденты – доход от источников в Латвии.

Физические лица-резиденты Литвы – общемировой доход, нерезиденты – доход от источников в Литве.

Пребывание в Латвии в течение 183 дней в 12-тимесячный период после первичного въезда

(1) постоянное место пребывания физического лица – Литва, (2) Литва – место социального, личного и экономического интереса физического лица, (3) физическое лицо пребывает в Литве не менее 183 дней в году, (4) физическое лицо пребывает в Литве в течение 280 дней за 2 года подряд и не менее чем по 90 дней в каждом году, (5) физическое лицо, являясь гражданином Литвы, не отвечает требованиям пунктов 3 и 4, но получает доход или чье жилье в другой стране оплачивается из федерального или муниципального бюджетов Литвы.

Налог на доходы физических лиц

24% на доходы от заработной платы и коммерческой деятельности, 15% – доходы от прироста капитала, 10% – иные доходы.

Налог на прирост капитала

Доход от продажи имущества (недвижимости, акции и др.) – 15%. Налог в размере 2% удерживается латвийским юридическим лицом от продажной цены недвижимости или акций компании, владеющей недвижимостью, если продавец – физическое лицо-нерезидент.

15% от продажи недвижимости.

Косвенное налогообложение

Налоги в Литве

Литовская республика вступила в ряды полноправных стран-участниц European Union в 2015 году и в составе ЕС представляет собой экономически перспективное государство. На сегодняшний день в Литве существует развитый, сложившийся механизм фискальных отношений, в котором предусмотрено около 25 различных налогов, действуют все традиционные их виды, от перечислений с прибыли до акцизов на алкоголь и табачную продукцию. Практически все они входят в область контроля Государственной налоговой инспекции, за исключением некоторых вопросов, находящихся в ведении таможенных органов и министерств сельского хозяйства и охраны окружающей среды.

Общий объем поступлений в бюджет в стране считают одним из самых низких в Европе. Налоги в Литве выплачивают все субъекты предпринимательства, зарегистрированные на ее территории, — место управления и расположения контролирующих структур не имеет значения. В стране нет законодательно определенного понятия фискального резидентства, и на практике перечислять средства в бюджет должны все, у кого внутри государства открыта компания или представительство.

В Литве есть свободные экономические зоны, режим в которых действует до 2022 года: Клайпеда и Каунас. Чтобы работать в них, необходимо вложить в экономику от миллиона евро (по величине капитализации бизнеса, активам/обороту). Инвестор, удовлетворяющий требованиям, освобождается от налогов на шесть лет (кроме земельного — нужно платить половину от установленной ставки). Также Литва:

- поощряет развитие строительства, торговли, гостинично-ресторанного бизнеса, просвещение, логистику, издательскую и кинодеятельность (продюсеры местных фильмов платят с них налог на прибыль в Литве в размере 25% от ставки);

- предлагает программу стимуляции научных исследований: инвестиции в них вычитаются при подсчете налоговой базы;

- освобождает от уплаты налогов компании, деятельность которых заморожена, — восстановить ее можно буквально за пару дней, оповестив налоговые органы.

Как облагается прибыль компаний

Налог на прибыль в Литве формируется по классической схеме — основу составляет операционный доход резидентов, а если у компании есть представительства в другом месте ЕЭЗ, то их в расчет не включают. В базу также входят доходы от источников, расположенных внутри страны, даже если они контролируются извне (за исключением сделок по продаже акций местных или ЕС-субъектов при соблюдении ряда условий). Вычитают из налогооблагаемой основы расходы, связанные с деятельностью компании.

Стандартная ставка составляет 15%, но в республике действуют правила, по которым ее можно уменьшить до 5%. Льготная ставка малого бизнеса касается предприятий, где:

- официально трудоустроены не более десяти человек;

- доходы периода меньше 300 тысяч евро;

- на последний день периода один акционер владеет единственной компанией в полном объеме или одновременно имеет не больше половины акций в какой-либо другой (единолично или в составе группы собственников).

Также налоговые льготы предоставляются при получении резидентами доходов от источников в других странах. Убытки допустимо переносить на будущие периоды, за исключением тех, что получены от передачи ценных бумаг и деривативов. Сроки по ним не превышают пяти лет от начала периода появления. Также можно переносить убыток на другие компании, с которыми субъект находится в группе (при соблюдении некоторых условий).

Предприятие, кроме перечислений с доходов, платит и другие налоги в Литве — социальный (4%), на загрязнение окружающей среды, за трудовые отношения (нужно вычесть его из зарплаты работника) и так далее. Акцизами облагаются алкоголь, табак, энергетические продукты (включая электричество) — импортные или произведенные и реализованные в республике.

Выплаты с дивидендов и процентов, НДС

Литва — государство, в котором действуют принципы избежания двойного налогообложения. Если одно местное юрлицо более года владеет не менее чем 10% акций другого, учрежденного в ЕЭЗ, то дивиденды от дочернего субъекта налогами не облагаются. Льготный холдинговый режим «освобождения от участия» действует, если головная компания полностью оплатила подоходный налог в Литве. Стандартная ставка по дивидендам составляет 15%, суммы вычитают у компаний-получателей при расчете перечислений в бюджет с прибыли, правило работает и в отношении нерезидентов. Если средства получены от фирм из стран «черного списка», режим не действует. По такой же 15-типроцентной ставке облагают проценты и прирост капиталов.

НДС стандартно взимается в размере 21%, и законодательство по нему формируется в соответствии с директивами ЕС. Однако для ряда товаров сделано исключение, они облагаются по ставке:

- до 9% — книги и периодика, пассажирские перевозки;

- 5% — помощь инвалидам, некоторые медицинские и фармацевтические товары,

- нулевой — международные перевозки и экспорт, страховая деятельность, освобождаются от налога некоторые финансовые услуги и так далее.

Порядок взимания прочих налогов — с физических лиц, недвижимости и других объектов

Подоходный налог в Литве взимают со средств от бизнес-деятельности (самостоятельная занятость, инвестиции, прирост капиталов) и заработной платы, размер которой превышает минимальный порог — 380 евро в месяц или 2,32 за час. Его вносят резиденты, получающие доходы в независимости от точки формирования средств — по общемировому принципу. Стандартная ставка установлена на уровне все тех же 15%. Она касается и нерезидентов республики, получающих средства от деятельности внутри ее границ — в нее входят и получаемые проценты, доходы от операций с недвижимостью, иным имуществом. Из дохода физических лиц также исключают:

- 9% за страхование здоровья (6% платит работник и 3 — его наниматель);

- 30,98% в социальный фонд: до 4% работник, остальное — работодатель;

- 0,2% в гарантийный фонд.

Недвижимость, которая находится внутри страны, принадлежит частным лицам и используется с коммерческими целями, облагается налогом по ставкам от 0,3 (по умолчанию) до 3%, это определяет местное самоуправление. Также в бюджет нужно вносить другие налоги — на землю (0,1-4% в зависимости от общей стоимости), наследство, регистрацию промышленной собственности, и так далее.

Больше информации о налогообложении в Литве и способах оптимизации выплат можно узнать у консультантов «Прифинанс».

Налоговая система Литвы в 2022 году

Наиболее экономически перспективным государством прибалтийского региона является Литовская Республика. Сегодня страна обладает удачным механизмом фискальных взаимоотношений. Налоги в Литве выплачиваются абсолютно всеми субъектами предпринимательской деятельности, прошедшими регистрацию в пределах ее границ.

Современная налоговая система

Современная налоговая система Литвы основана на Конституции Литвы. Основные налоговые законы в Литве : закон О налоговой администрации, закон О таможне и законы по конкретным налогам.

Основные принципы налогового администрирования в Литве, как это определено законом:

- Равенство — все налогоплательщики должны быть в равных условиях перед законом.

- Справедливость — налоговый уплачивается на справедливой основе.

- Универсальное применение — все налогоплательщики должны уплачивать налоги в соответствии с законом и в установленные сроки.

- Приоритет содержания над формой — операции и отношения должны оцениваться исходя из их фактического содержания, а не их формального выражения.

Все налоги в Литве находятся в ведении Государственной налоговой инспекции, кроме тарифов, которые находятся в ведении таможни. Некоторые вопросы налогового администрирования выполняются Министерством охраны окружающей среды и Министерством сельского хозяйства.

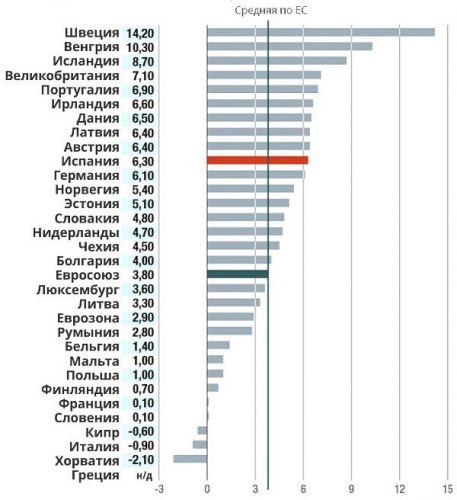

Общий объем поступлений от налогов и взносов на социальное страхование в % от ВВП

Общий объем поступлений от налогов и взносов на социальное страхование в % от ВВП

Наиболее важные налоги, собираемые в Литве включают в себя налог на добавленную стоимость, НДФЛ, акцизы и налог на прибыль, на долю которых приходится 94 % налоговых поступлений, или 66 % от общего объема доходов республиканского бюджета (включая муниципальные бюджеты) в 2013 году.

Все эти налоги собираются в бюджет государства, хотя часть налогов с личного дохода распределяются в муниципалитете, где этот человек проживает. Налоги на имущество распределяются полностью в муниципальные бюджеты.

Подоходный налог для физ. лиц

Подлежат обложению НДФЛ все частные лица страны, включая иностранцев, проводящих в республике более 183 дней в году. Местное население выплачивает пошлину со всего дохода, полученного из любой точки мира, нерезидентам нужно перечислить отчисления только на прибыль, полученную внутри государства.

База плательщика состоит из заработных плат, распределенной прибыли, процентов, доходов от сдачи в аренду недвижимости. Для большей части иностранцев применим регламент договора о пресечении двойного налогообложения, что позволяет оптимизировать уровень выплат в казну.

- Стандартная ставка налога на прибыль для частных лиц в Литве составляет 15%.

- Часть заработка от инвестиций и вкладов облагается квотой 5%.

- При перечислении взносов в фонд медицинского страхования государству нужно отдать 9% (6 из них ложится на плечи работодателя контрагента).

- Для контрагентов с низким уровнем дохода применяются льготные тарифы.

Правительство страны с 2002 года планирует введение прогрессивной ставки для более адекватного налогообложения лиц с разными уровнями дохода, однако проект до сих пор находится в разработке.

Налоги для юр. лиц

Плательщиками пошлин становятся предприятия, зарегистрированные по всем правилам регламента государства и внутри пределов его границ. Место расположения главного офиса не имеет значения – если в юрисдикции находится филиал какой-либо компании, являющийся второстепенным, он перечисляет выплаты согласно нормативу договора об избежании двойного налогообложения.

При использовании параграфов указанного документа расчет облагаемой базы производится следующим образом: из общемирового дохода предприятия вычитается заработок управляющего представительства. При этом головной офис должен находиться на территории одной из стран ЕС или входить в список государств, с которыми заключен вышеупомянутый договор.

Стандартная ставка равна 15%, она применима к следующим видам доходов: прирост капитала, активные и пассивные виды прибыли от вложений инвестиций, коммерческая деятельность. При расчете базы предусматривается вычет всех расходов, имеющих отношение к деятельности предприятия. По льготной квоте проходят фирмы, относящиеся к сфере малого бизнеса. Такие компании выплачивают 5% сбора при выполнении следующих условий:

- Количество работников в штате не превышает 10 человек.

- Годовой товарооборот составляет не более 290000 евро.

- У компании есть только один акционер на конец отчетного периода.

Для всех типов предприятий применяется налог на дивиденды в размере 15%. Применение льгот допустимо для холдинговых компаний. При передаче финансов от местного учреждения иному юридическому лицу возможно полное освобождение от оплаты сбора в случае, если принимающая сторона является владельцем не менее 10% акций передающего предприятия на протяжении длительного срока (более 12 месяцев). Если получатель не оплатил налог на прибыль в размере 15%, льгота упрощается.

- Дивиденды, полученные от иностранной фирмы, зарегистрированной в пределах ЕС, не облагаются налогами. Аналогично и передача выплат такому предприятию освобождается от ставок.

- Прирост капитала облагается квотой 15%, сбор применим для местных и нерезидентных организаций. Освобождение от пошлины допускается для иностранных компаний, расположенных в Литве и защищенных правилами договора об избежании двойного налогообложения. Льгота применяется для держателей более 25% акций всего холдинга на протяжение 2 лет.

- Проценты относятся к налоговой базе и облагаются по стандартной ставке. Исключение составляют малые предприятия, для которых применим уровень 5%.

- Перенесение убытков возможно на любой срок. Допускается отнесение потерь на компанию-партнера. Если убытки получены при операциях с ценными бумагами, максимальный срок их переноса составляет 5 лет.

Законодательство государства имеет много нюансов и деталей, влияющих на ставку пошлины в каждом конкретном случае. Для получения подробностей и информации, актуальной именно для вас, обратитесь за консультацией к нашему юристу.

Льготные условия для юр. лиц

Льготные условия налогообложения компаний в Литве:

– Организации могут уменьшить налогооблагаемую прибыль до 50 процентов при осуществлении инвестиционного проекта в квалифицируемые активы, в случае соответствия определенным требованиям;

– Тройное снижение расходов компаний на проведение научно-исследовательских проектов;

– Отсутствие налога на процентные выплаты в случаях, когда получатель процентных выплат зарегистрирован в Европейской экономической зоне или государстве, подписавшем соглашение об избежании двойного налогообложении;

– Отсутствие налога на ройалти, который выплачивается аффилированным лицам, соответствующим определенным требованиям Директивы ЕС о процентах и роялти;

– Отсутствие налога на дивиденды, выплачиваемые иностранной/Литовской организации, в которой получателю дивидендов принадлежит не менее 10% акций с правом голоса в течение минимум 12 последних последовательных месяцев;

– Отсутствие налога на прибыль компаний от дивидендов, полученных из стран Европейской экономической зоны, в случае если дивиденды распределяются от прибыли налогооблагаемой налогом на прибыль компаний;

– Отсутствие налога на прибыль предприятия от прироста капитала в результате передачи акций Литовской компанией организации, зарегистрированной или другими способами основанной в государстве-члене Европейской экономической зоны или в другом государстве, с которым Литва подписала соглашение об избежании двойного налогообложения, в случае если компания, которая передает акции, контролирует более 25% акций вышеупомянутой организации в течение минимум двух последних лет (в случае реорганизации – в течение минимум трех последних лет);

– Отсутствие корпоративного налога в течение 6 лет в свободных экономических зонах.

Основные налоги на прибыль предприятия

Литва — государство, в котором действуют принципы избежания двойного налогообложения. Если одно местное юрлицо более года владеет не менее чем 10% акций другого, учрежденного в ЕЭЗ, то дивиденды от дочернего субъекта налогами не облагаются. Льготный холдинговый режим «освобождения от участия» действует, если головная компания полностью оплатила подоходный налог в Литве.

Если средства получены от фирм из стран «черного списка», режим не действует. По такой же 15-типроцентной ставке облагают проценты и прирост капиталов.

| Налог | % |

| Налог на прибыль предприятия | 15 |

| НДС | 21 |

| Дивиденды* | 0-15 |

| Подоходный налог с физических лиц | 15 |

| Налог по социальному страхованию для работника | 9 |

| Налог по социальному страхованию для работодателя | 30,98-31,7 |

| Налог на недвижимое имущество | 0,3-1 |

НДС стандартно взимается в размере 21%, и законодательство по нему формируется в соответствии с директивами ЕС. Однако для ряда товаров сделано исключение, они облагаются по ставке:

- до 9% — книги и периодика, пассажирские перевозки;

- 5% — помощь инвалидам, некоторые медицинские и фармацевтические товары,

- нулевой — международные перевозки и экспорт, страховая деятельность, освобождаются от налога некоторые финансовые услуги и так далее.

НДФЛ облагаются резиденты и нерезиденты. Резиденты облагаются налогом на их доходы во всем мире, в том числе доходы от работы по найму, самостоятельной занятости, инвестиционный доход и прирост капитала. Нерезиденты могут облагаться налогом на некоторые виды доходов в Литве, в том числе трудовые доходы, проценты, доходы от распределенной прибыли и доходы по операциям с недвижимым имуществом или иным имуществом. Освобождение от двойного налогообложения возможно в некоторых случаях.

Большинство типов дохода облагается налогом по ставке 15 % (базовый вычет предоставляется на более низких уровнях доходов, занятости). Некоторые виды доходов облагаются налогом по более низкой ставке 5 %. Взносы в фонд медицинского страхования в размере 9 % (6 % оплачиваются работником в 3 % за счет работодателя, хотя существуют исключения) начисляются на прибыль.

Начиная с 2002 обсуждалась возможность реализации прогрессивного налогообложения доходов в Литве с целью снижения неравенства. Однако, по состоянию на 2014 год, внедрить прогрессивное налогообложение не удалось.

Взносы

Взносы в Государственный фонд социального страхования (лит. valstybinis socialinis draudimas). Основной целью системы государственного социального страхования является обеспечение застрахованных лиц доходом в случае утраты ими трудоспособности по болезни, материнству, старости, инвалидности или в других случаях. Эти платежи вносятся как работодателем, так и работником.

Взносы социального страхования должны платить и индивидуальные предприниматели, и лица, работающие по патенту (лит. verslo liudijimas), авторскому договору, спортсмены, исполнители, участники детских домов семейного типа (лит. šeimyna) и др.

Взносы в Фонд обязательного медицинского страхования (ФОМС, лит. privalomasis sveikatos draudimas). ОМС дает людям право на бесплатное получение услуг (большей части услуг) медицинского страхования. Если человек не застрахован по этому виду страхования, медицинские услуги он должен оплачивать самостоятельно. Автоматически обязательное медицинское страхование получают:

- Лица, работающие по трудовому договору.

- Несовершеннолетние.

- Пенсионеры.

- Безработные, состоящие на учете на бирже труда.

- Лица, находящиеся в отпуске по беременности и уходу за ребенком.

- Студенты.

- Социально поддерживаемые лица.

- Прочие лица, отнесенные к другим специальным группам и получающие финансовую поддержку государства.

- Опекуны, соответствующие установленным условиям.

Акциз

Акциз (лит. akcizas). Налог на определенные группы товаров, обычно те, чье употребление наносит вред потребителю (напр., табак, алкоголь) или окружающей среде (напр., топливо).

Налоги с зарплаты

Ставка подоходного налога физического лица составляет 15 процентов. Дополнительно к этому с зарплаты физического лица удерживается налог по социальному страхованию в размере 9 процентов. Ставка налога по социальному страхованию для работодателя составляет 31,18 процента. В Литве налог по социальному страхованию не подлежит уплате, если работник представляет сертификат А1.

Также не подлежит налогообложению предлагаемый работнику опцион на участие, выплаты на медицинское страхование работника (до 426,86 евро в год) и взносы в третью ступень пенсионного накопления (при условии, что срок действия полиса не менее 10 лет и до 10 процентов от годовой брутто-зарплаты работника, но не более 4000 евро в год).

Налог с оборота

Стандартная ставка налога с оборота составляет 21 процент. Ставка налога с оборота в 9 процентов применяется к книгам, периодическим изданиям и другой печатной продукции, услугам общественного транспорта и услуге по отоплению жилых домов. Ставка налога с оборота в 5 процентов применяется к лекарствам и медицинским устройствам, предназначенным для личного пользования лицом с ограниченными возможностями.

Декларирование доходов

Лица, проживающие в Литве, обязаны ежегодно до 01 мая декларировать полученные доходы и заплаченные налоги за прошлый год (напр., до 02 мая 2022 г. надо будет задекларировать доходы за 2022 г.). Декларированию подлежат доходы, полученные не только в Литве, но и за рубежом, однако лишь в тех случаях, когда в период, за который декларируется доход, лицо являлось резидентом (постоянным жителем) Литвы, т. е. если

- постоянное (задекларированное) место жительства физического лица в течение этого налогового периода находилось в Литве, или

- средоточие личных, социальных или экономических интересов физического лица в течение этого налогового периода находилось скорее в Литве, чем за рубежом, или

- физическое лицо пребывает в Литве непрерывно или с перерывами 183 или более дней в году, или

- другие случаи, предусмотренные ст. 4 Закона Литовской Республики «О налоге на доходы физических лиц».

Государственная налоговая инспекция Литовской Республики (ГНИ) ежегодно обменивается информацией с налоговыми инспекциями других государств-членов Европейского Союза (ЕС) и Европейской экономической зоны (ЕЭЗ) по поводу уточнения деклараций.

Годовую налоговую декларацию о доходах можно подать через систему электронного декларирования ГНИ (вход в систему осуществляется через личный аккаунт интернет-банка). Однако декларирование доходов может оказаться достаточно запутанным процессом, поэтому задекларировать доходы можно и при личном визите в территориальное подразделение ГНИ, где можно попросить работников ГНИ о помощи.

Вывод

Налоги в Литве более демократичны в свободных экономических зонах. В течение первых шести лет работы предприятие, занимающееся инвестициями, освобождается от уплаты пошлин. Земельный налог составляет 50 %.

Налоги в Литве для физических и юридических лиц

Основные данные

- Физические лица обязаны отдавать государству 15% от дохода.

- Юридические лица облагаются пошлиной по ставке 15%.

- Размер НДС – 21%.

- Налог по социальному страхованию – от 9 до 31,7% в зависимости от категории плательщика.

Подоходный налог в Литве: физические лица

Подлежат обложению НДФЛ все частные лица страны, включая иностранцев, проводящих в республике более 183 дней в году. Местное население выплачивает пошлину со всего дохода, полученного из любой точки мира, нерезидентам нужно перечислить отчисления только на прибыль, полученную внутри государства. База плательщика состоит из заработных плат, распределенной прибыли, процентов, доходов от сдачи в аренду недвижимости. Для большей части иностранцев применим регламент договора о пресечении двойного налогообложения, что позволяет оптимизировать уровень выплат в казну.

- Стандартная ставка налога на прибыль для частных лиц в Литве составляет 15%.

- Часть заработка от инвестиций и вкладов облагается квотой 5%.

- При перечислении взносов в фонд медицинского страхования государству нужно отдать 9% (6 из них ложится на плечи работодателя контрагента).

- Для контрагентов с низким уровнем дохода применяются льготные тарифы.

Правительство страны с 2002 года планирует введение прогрессивной ставки для более адекватного налогообложения лиц с разными уровнями дохода, однако проект до сих пор находится в разработке.

Налоги на бизнес в Литве

Плательщиками пошлин становятся предприятия, зарегистрированные по всем правилам регламента государства и внутри пределов его границ. Место расположения главного офиса не имеет значения – если в юрисдикции находится филиал какой-либо компании, являющийся второстепенным, он перечисляет выплаты согласно нормативу договора об избежании двойного налогообложения.

При использовании параграфов указанного документа расчет облагаемой базы производится следующим образом: из общемирового дохода предприятия вычитается заработок управляющего представительства. При этом головной офис должен находиться на территории одной из стран ЕС или входить в список государств, с которыми заключен вышеупомянутый договор.

Стандартная ставка равна 15%, она применима к следующим видам доходов: прирост капитала, активные и пассивные виды прибыли от вложений инвестиций, коммерческая деятельность. При расчете базы предусматривается вычет всех расходов, имеющих отношение к деятельности предприятия. По льготной квоте проходят фирмы, относящиеся к сфере малого бизнеса. Такие компании выплачивают 5% сбора при выполнении следующих условий:

- Количество работников в штате не превышает 10 человек.

- Годовой товарооборот составляет не более 290000 евро.

- У компании есть только один акционер на конец отчетного периода.

Для всех типов предприятий применяется налог на дивиденды в размере 15%. Применение льгот допустимо для холдинговых компаний. При передаче финансов от местного учреждения иному юридическому лицу возможно полное освобождение от оплаты сбора в случае, если принимающая сторона является владельцем не менее 10% акций передающего предприятия на протяжении длительного срока (более 12 месяцев). Если получатель не оплатил налог на прибыль в размере 15%, льгота упрощается.

- Дивиденды, полученные от иностранной фирмы, зарегистрированной в пределах ЕС, не облагаются налогами. Аналогично и передача выплат такому предприятию освобождается от ставок.

- Прирост капитала облагается квотой 15%, сбор применим для местных и нерезидентных организаций. Освобождение от пошлины допускается для иностранных компаний, расположенных в Литве и защищенных правилами договора об избежании двойного налогообложения. Льгота применяется для держателей более 25% акций всего холдинга на протяжение 2 лет.

- Проценты относятся к налоговой базе и облагаются по стандартной ставке. Исключение составляют малые предприятия, для которых применим уровень 5%.

- Перенесение убытков возможно на любой срок. Допускается отнесение потерь на компанию-партнера. Если убытки получены при операциях с ценными бумагами, максимальный срок их переноса составляет 5 лет.

Законодательство государства имеет много нюансов и деталей, влияющих на ставку пошлины в каждом конкретном случае. Для получения подробностей и информации, актуальной именно для вас, обратитесь за консультацией к нашим юристам.

Ставка НДС в Литве

Налог на добавочную стоимость составляет 21%. Стандартный уровень квоты актуален для большинства видов товаров и услуг. Некоторые группы могут пользоваться льготным обложением.

- 9% – пошлина на самые важные продукты питания, а также на импорт продовольствия из страны.

- 5% – распространяется на фармацевтические товары и оборудование, поставку в здания теплокоммуникаций, электроэнергии и газа. Актуальна для продажи горючих материалов, типографских изданий и пассажирских перевозок.

- 0% – НДС при экспорте из Литвы, для социальных товаров и услуг.

Особые условия действуют для продюсерских центров, занимающихся созданием местных кинолент. Для них сбор вычитается только с 25% прибыли. Для компаний, занятых в сфере исследований и научных разработок предусмотрены крупные вычеты из прибыли, что дает им возможность сократить налогооблагаемый заработок на 50%. Полное освобождение возможно только в том случае, если фирма временно приостановила деятельность. Решение о замораживании активности принимается на совете директоров компании, после чего уполномоченное лицо уведомляет о нем налоговую службу.

Возврат НДС в Литве происходит по схеме, аналогичной остальным странам ЕС. Для отдачи финансовых средств иностранному туристу или лицу, проводящему в стране не более 182 суток в году, нужно сделать покупку на сумму не менее 70 евро в одном из магазинов с табличкой «Tax Free». Максимальный уровень возврата – 13%, получить деньги можно при выезде из государства в аэропорту или на таможенных пунктах.

Система налогообложения в юрисдикции часто доходит до абсурда – ранее в Клайпеде вводили пошлины на дождь, воздух и прочие природные ресурсы. Сегодня в Литве существует налог на безработных: он оплачивается с пособия нетрудоустроенного гражданина. Те, кто уволился с прежнего места службы, но еще не встал на биржу, перечисляют 72 лата в месяц в фонд здравоохранения. Безработные лица, не состоящие на бирже, а также фрилансеры и прочие категории резидентов, получающие теневой доход будут облагаться налогами на тунеядство. Согласно законодательству, каждый гражданин страны должен отработать не менее 183 дней в году. Все остальные причисляются к «бездельникам» и облагаются по ставке 10% в год от минимального уровня заработной платы. В Литве минимальный годовой доход составляет 4320 евро.

Налогообложение в Литве

Литовские компании, как правило, используют для торговли в Европе, а также для осуществления международных грузоперевозок. Их популярность связана с невысокими издержками на бухгалтерию и администрацию, низкие налоги и удобное географическое положение.

Хорошо развитая инфраструктура Литвы и ее стратегически выгодное расположение, позволяют осуществлять постоянно растущие связи между ЕС и странами СНГ. Через Литву проходят два международных транспортных коридора: Север-Юг и Восток-Запад. Имея четыре международных аэропорта, железную дорогу, соединяющую Европу со скандинавскими странами, незамерзающий морской порт, Литва стала центром международных грузоперевозок.

Налоговыми резидентами Литвы признаются компании, зарегистрированные на территории Литвы, вне зависимости от места управления и контроля.

Налогообложение литовской компании формируется исходя из расчета общемировой доход минус доход постоянного представительства, при условии, что представительство учреждено в пределах Европейской экономической зоны (ЕЭЗ) или в государстве, заключившем соглашение об избежание двойного налогообложения с Литвой. Прибыль от деятельности таких представительств облагается налогом в стране, где они учреждены.

Стандартная ставка налога на прибыль – 15%. Налогом на прибыль облагается общемировая прибыль компании, которая включает в себя доходы, полученные от коммерческой деятельности, пассивный доход, доход от прироста капитала и активный доход литовской компании. Кроме того, при подсчете налоговой ставки расходы, связанные с деятельностью компании, будут вычтены.

В Литве предусмотрен особый налоговый режим для малого бизнеса – малые компании получают возможность платить налог на прибыль по ставке 5%.

Компании должна соответствовать следующим критериям:

- в компании трудоустроено не более 10 работников, и

- годовой оборот компании не превышает 1 миллион литов (примерно €290,000);

- на последний день налогового периода один акционер 100% владеет только одной компанией, и/или

- одновременно владеет не более 50% акций в другой компании, единолично либо совместно внутри одной группы акционеров.

Стандартная ставка налога на дивиденды 15%. Однако, законодательством предусмотрен льготный режим для холдинговых компаний. Дивиденды литовской компании могут быть выплачены без налога только юридическому лицу, если соблюдается следующее правило: компания владеет не менее 10% долей дочернего предприятия на протяжении 1 года. Это освобождение не применяется если компания распределяющая дивиденды не оплатила подоходный налог по стандартной ставке 15% .

Выплата дивидендов компании являющейся резидентом ЕС не облагается налогом.

Дивиденды, полученные от иностранного юридического лица, учрежденного в пределах ЕЭЗ, не облагаются налогом на территории Литвы, если налог удерживает компания, выплачивающая дивиденды. За исключением дивидендов полученных от компаний зарегистриролванный в стране из «черного списка».

В налоговом законодательстве Литвы предусмотрен режим освобождения от участия (participation exemption) в отношении дивидендов, в результате чего такие дивиденды могут освобождаться от налогообложения в случае если получатель дивидендов владеет 10% акций более 1 года.

Прирост капитала резидентных и нерезидентных компаний облагается налогом по ставке 15%. Холдинговая компания – резидент или постоянное представительство иностранной компании на территории Литвы, ЕЭЗ или государства, заключившего соглашение об избежании двойного налогообложения с Литвой, освобождаются от уплаты налога в случае, если являются держателями более чем 25% акций, дающих владельцу право голоса, в течение двух лет. При реорганизации компании период владения равен трем годам.

Проценты облагаются налогом по ставке 15%. Однако компании с численностью штата сотрудников не более 10 человек и доходом не более 1 миллиона литовских лит в год имеют право на налоговые льготы, и проценты, которые получают подобные «микро-компании», облагаются налогом по сниженной ставке 5%.

В случае получения резидентами доходов от источников в другой стране и уплаты в этой стране соответствующих налогов, резидентам могут быть предоставлены налоговые льготы. Однако льготы зависят от суммы, уплаченной в качестве налога за рубежом. Если налогом облагается прибыль постоянного представительства, учрежденного в пределах ЕЭЗ или в государстве, заключившем соглашение об избежании двойного налогообложения с Литвой, такая прибыль может облагаться налогом как в Литве, так и на территории государства – месте регистрации постоянного представительства.

Убытки могут быть перенесены на будущие периоды без ограничений. Убытки от передачи ценных бумаг и деривативных финансовых инструментов могут быть перенесены не более чем на 5 лет с начала налогового периода, в котором они были понесены.

Литовская компания может перемещать убытки на другую компания состоящую в группе при соблюдении определенных условий.

Иностранная компания (только из Евросоюза) может также перенести свои убытки на литовскую компанию при соблюдении определенных условий.

НДС оплачивается по ставке 21%. При соблюдении определенных условий применяются ставки 9%,5% и 0%.

В рамках программы по стимуляции инвестирования затраты на научные исследования и экспериментальные разработки вычитаются при подсчете налоговой ставки, которую обязаны выплатить компании. Так образом компании могут сократить выплачиваемые налог на 50% за счет указанных расходов в период с 2009 по 2018гг. Программа распространяется также и на маленькие компании, и на компании, зарегистрированные в свободных экономических зонах.

С 2014 по 2018 Литовские компании или постоянные представительства компаний, зарегистрированных на территории Литвы, выделяющих средства на продюсирование литовских фильмов, имеют право на следующие налоговые льготы: (1) налог на прибыль от продюсирования сокращается на 75%.

Компания может быть временно освобождена от уплаты налогов, если деятельность будет заморожена. Деятельность может быть заморожена по решению учредителей. Восстановление деятельности занимает пару рабочих дней, достаточно оповестить налоговую инспекцию, что компания начинает работать.

Налоги в Литве

Наиболее экономически перспективным государством прибалтийского региона является Литовская Республика. Сегодня страна обладает удачным механизмом фискальных взаимоотношений. Налоги в Литве выплачиваются абсолютно всеми субъектами предпринимательской деятельности, прошедшими регистрацию в пределах ее границ.

Абсолютно все субъекты предпринимательской деятельности в Литовской республике облагаются налогами

Общие сведения

Всего на территории государства существует 25 разнообразных налогов. Из них 90 % контролируется государственными налоговыми органами. Часть находится в ведомстве двух министерств, окружающей среды и сельского хозяйства.

Общие объемы поступлений в государственную казну считаются одними из самых низких на территории ЕС.

Определение фискального резидентства в стране отсутствует. Платить налоги обязан каждый, имеющий на ее территории фирму либо представительство.

Бонусы для налогоплательщиков

В налоговом законодательстве Литвы учтены следующие моменты:

- Поощрение строительного бизнеса.

- Наличие программы, стимулирующей научные исследования.

- Освобождение от выплат «замороженных» фирм.

А также власти страны поощряют издательскую деятельность и киноискусство. Ставка налога на прибыль для лиц, продюсирующих авторское кино, снятое внутри страны, составляет 25 %.

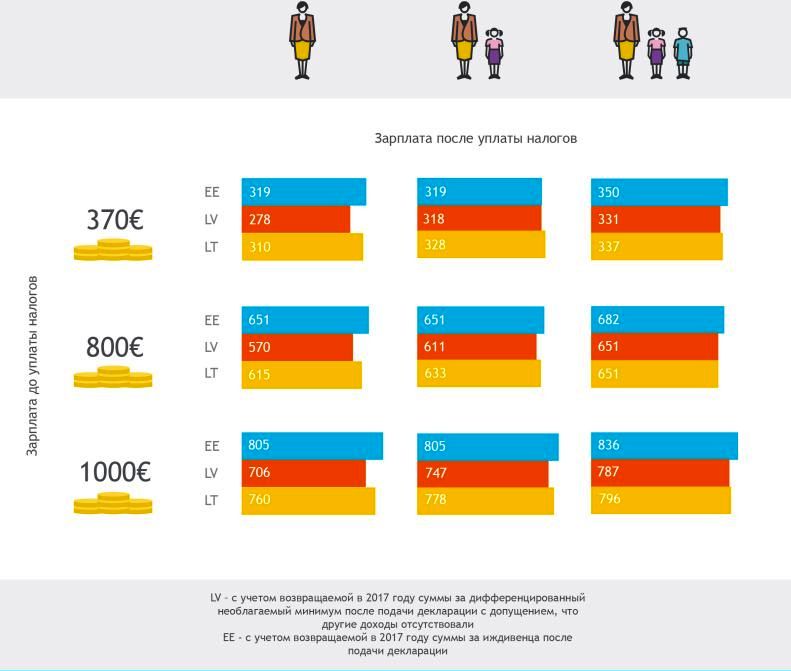

Сколько денег остается у людей после уплаты налоговых взносов в Литве, в сравнении с другими странами

Налоги для хозяйствующих субъектов

Налоги, которыми облагаются все хозяйствующие субъекты, независимо от происхождения их капитала, представлены в таблице.

| Вид налога | Ставка (%) |

| Выплаты в фонд соцстрахования | 33,99 от месячного оклада |

| Подоходный налог | 24 от месячного оклада |

| Выплаты в гарантийный фонд | 0,2 от месячного оклада |

| НДС | 18 |

| На недвижимость | 1 |

| На прибыль | 13–15 |

| Социальный | 4 |

Если компания арендует офис у физических лиц, ставка подоходного налога составляет 15 %.

Основные налоги

Основными в стране считаются налоги на следующее:

Особенности налога на бизнес

Взнос на бизнес формируется по следующей формуле: общемировой доход минус доход постпредства. Важнейшим критерием является учреждение компании в ЕЭЗ либо в стране, заключившей Конвенцию об избежании двойного налогообложения. Прибыль от деятельности таковых облагается налогом в стране учреждения.

Рекомендуем посмотреть видео про законы и налоги страны:

Налогом на прибыль облагаются следующие виды доходов:

- Получаемые от деятельности фирмы.

- От прироста капитала.

- Пассивная прибыль.

- Активная прибыль.

Предусматривается особый режим для маленьких предприятий, налоговая ставка составляет 5 %. Это касается тех фирм, где официально трудится не больше 10 сотрудников, а доходы периода составляют менее 300 000 евро.

Выплаты по дивидендам

Налоговая ставка для всех типов фирм составляет 15 %. Холдинговым компаниям положены льготы.

Если в течение 12 месяцев принимающая сторона имеет более 10 % акций передающей фирмы, то во время передачи финансов местной организацией другому юрлицу возможно 100 % освобождение от налоговых выплат.

Если налог на прибыль в размере 15 % не выплачивается получателем, льгота может быть упрощена.

Не подвержены налогообложению дивиденды, получаемые от иностранного учреждения, прошедшего регистрацию на территории Евросоюза.

Капитальный прирост облагается квотой в размере 15 %. Эта выплата актуальна для литовских и нерезидентных фирм.

Не выплачиваются пошлины иностранными фирмами, находящимися на территории страны и защищенными правилами соглашения о предотвращении двойного налогообложения. Льгота актуальна для владельцев 26 % акций всего холдинга в течение 24 месяцев.

Убытки разрешается переносить на любой срок. В соответствии с договором двух компаний, потери могут быть отнесены на счет партнера. Максимальный срок переноса убытков — пять лет.

Рекомендуем посмотреть видео:

Этот сбор актуален для всех частных лиц, включая граждан других стран, которые находятся на территории литовского государства в течение полугода.

Местные жители осуществляют выплаты в государственную казну из всего дохода, который был получен из любой точки планеты. Лица, не являющиеся резидентами, делают отчисления только на доход, полученный ими внутри страны.

База плательщика включает в себя:

- Месячный оклад.

- Доход от сдачи в аренду недвижимого имущества.

- Распределенную прибыль.

Для многих иностранных лиц применяется договор об устранении двойного налогообложения. Это помогает оптимизировать уровень отчислений в государственную казну.

В таблице представлены основные ставки НДФЛ.

| Налог в Литве на прибыль для частников | 16 % |

| Квота для части дохода от вкладов и инвестиций | 6 % |

| Взносы на счет фонда медицинского страхования | 9 % |

Для контрагентов, имеющих незначительный уровень ежемесячного дохода, предусмотрены тарифы по льготным ставкам.

Начиная с 2002 года власти Литвы планировали ввести прогрессивную ставку для более приемлемого налогообложения граждан, имеющих различный уровень дохода. Окончательное решение относительно этого проекта до сих пор не принято.

Выплаты при покупке недвижимости

Налог на недвижимость в Литве был принят в 2011 году. Это касается физических лиц, имеющих недвижимое имущество, стоимость которого больше 1 000 000 литов. Налоговая ставка для них составляет 1 % от рыночной стоимости.

По мнению главы государства, подписавшей соответствующий закон, это поможет сделать налог на недвижимость более прозрачным. Исчезнет основание для формирования ценовых «пузырей» — продавцы не смогут искусственно завышать стоимость жилья.

Стоимость жилья в Литве в сравнении с другими странами

Расходы и налоги при приобретении недвижимого имущества складываются из следующего:

- Составление договора.

- Услуги юристов.

- Услуги риелторов.

- Услуги нотариусов.

- Подача ходатайства в земельную службу.

- Госпошлина.

- Сборы в Земельной книге.

Инвестиции в недвижимое имущество облагаются НДС по ставке 22 % от цены квартиры или дома.

В зависимости от условий контракта, сбор вносится продавцом либо покупателем.

Земельный налог выплачивается каждые 12 месяцев. Размер ставки составляет 0,02–5 % от цены участка.

Информация для автовладельцев

Налог на авто зависит от мощности двигателя. Данный показатель великолепно отражает уровень загрязнения окружающей среды и роскошь автомобиля.

Чем «солиднее» машина, тем она мощнее, и тем сильнее ее двигатель загрязняет окружающую среду.

Налоговые ставки, актуальные на 2022 год, представлены в таблице.

| Объем двигателя (л) | Цена в литах | Цена в $ |

| 1,5 | 91 | 37 |

| 2 | 172 | 69 |

| 2,5 | 242 | 96 |

| 3 | 311 | 124 |

| 3,5 | 381 | 151 |

| 4 | 452 | 179 |

| 5 | 521 | 207 |

| От 5 | 591 | 236 |

Платить в казну государства будут и те граждане, которые ездят на мотоциклах. Размеры выплат для мотоциклетной техники представлены в таблице.

| Объем движка | Цена в литах | Цена в $ |

| 0,5 | 72 | 29 |

| 1 | 131 | 52 |

| 1,5 | 192 | 76 |

| От 1,5 | 252 | 98 |

Отчисления будут делать как обычные граждане, относящиеся к юридическим или физлицам, так и крупные чиновники. Исключение касается:

- Полицейских машин.

- Скорой помощи.

- «Инвалидных» машин.

- Электрокаров.

Выплаты будут осуществляться не за 12 месяцев, а по состоянию на 1 октября.

При помощи этого налога планируется собрать 200 000 000 литов. В будущем ставка может быть изменена. Она будет зависеть не только от объема двигателя, но и от возраста машины.

Собранные средства планируется перенаправить на помощь пенсионерам, а также на ремонт и строительство новых дорог.

Иные налоги

Система налогообложения в Литве нередко доходит до абсурда. Не так давно в Клайпеде была введена пошлина на воздух и иные природные ресурсы.

После пересмотра соответствующего законопроекта был отменен налог на дождь.

Сейчас в стране существует налог на безработных, который выплачивается с пособия неработающего гражданина.

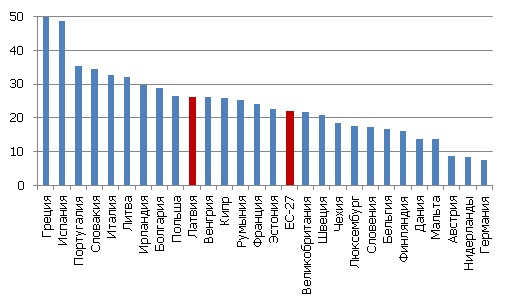

Количество безработных в Литве в сравнении с другими странами

Лица, ушедшие с предыдущего места работы, но еще не успевшие встать на биржу трудоустройства, обязаны отчислять 73 лита в месяц в фонд здравоохранения.

Граждане, не имеющие работы в Литве и не состоящие на бирже труда, облагаются налогом на тунеядство. Это же касается лиц, занимающихся фрилансом, и людей, занятых другими видами труда, предполагающего получение теневого дохода.

В соответствии с законодательством страны, в течение 12 месяцев литовцы должны работать не менее 183 дней. Остальных граждан власти страны официально относят к «бездельникам». Размер налоговой ставки для них составляет 10 % от минимального оклада. Размер минимальной з/п в стране — 4,3 тыс. евро.

Зоны СЭЗ

Налоги в Литве более демократичны в свободных экономических зонах. В течение первых шести лет работы предприятие, занимающееся инвестициями, освобождается от уплаты пошлин. Земельный налог составляет 50 %.

Рекомендуем посмотреть виде про туристический налог:

Лицам, желающим работать в СЭЗ, необходимо инвестировать в литовскую экономику 100 тыс. евро.