Самое важное о налоговой политике Венгрии — на заметку физическим и юридическим лицам

Рассмотрим некоторые нюансы венгерской системы налогообложения, расширив уже имеющуюся на нашем сайте информацию о видах налогов и их роли в развитии экономики страны.

Подоходный налог

Налог с корпораций

Взимание корпоративного налога (на прибыль) осуществляется с компаний-резидентов Венгрии, в том числе – АО, ООО, адвокатских бюро, общественных фондов и вузов, а также компаний-нерезидентов, имеющих долю прибыли в бизнес-ассоциациях, владеющих недвижимостью на территории страны в размере 75 % от балансовой стоимости ее активов.

Упрощенная система налогообложения в Венгрии действует для компаний, ожидаемый годовой оборот которых не превышает 30 млн HUF

При оценке базы налогообложения, согласно Закону LXXXI 1996, учитываются, в частности, убытки, ассигнования, амортизация, нематериальные активы, дивиденды, роялти, затраты на научно-исследовательские и опытно-конструкторские работы, инвестиции в развитие спорта, спонсорство в области киноиндустрии и театрального искусства, а также штрафы. Ставка корпоративного налога составляет 10 % с базы налогообложения до 500 млн HUF плюс 19 % с остальной части базы налогообложения (с суммы превышения этого порога).

Налоговые льготы предоставляются для компаний:

- инвестирующих от 1 млрд HUF в проекты, создающиеся или работающие в юрисдикции местных органов самоуправления;

- обеспечивающих широкий спектр интернет-услуг;

- вкладывающих 100 млн HUF и выше в выпуск кино- и видеопродукции;

- создающих новые рабочие места;

- поддерживающих следующие виды спорта: футбол, гандбол, баскетбол, водное поло и хоккей.

Налоги на малый бизнес (KIVA)

Компании, среднестатистическая численность персонала которых не превышает 25 человек, с оборотом до 500 млн HUF и общим балансом не более 500 млн HUF 500, облагаются налогом по ставке 16 %.

Минимальная база налогообложения не может быть меньше суммы выплат персоналу. Данный налог уплачивается ежемесячно, если его сумма, уплаченная в предыдущем году, превысила 1 млн HUF, или ежеквартально – в противном случае.

Периодичность выплат налога на малый бизнес зависит от суммы выплат предыдущего отчетного года

Упрощенная система (EVA)

Данная система налогообложения целесообразна для предприятий, ожидаемый годовой оборот которых не превышает 30 млн HUF, а годовой валовый доход – 30 млн HUF, при этом налогоплательщик не должен владеть акциями других юрлиц. Ставка налога составляет 37 % и он, как правило, заменяет НДС, корпоративный, подоходный и на дивиденды.

Подоходный налог (НДФЛ)

Все доходы налогоплательщиков-резидентов подлежат обложению данным видом налога. Что касается нерезидентов, то налогом облагаются только те их доходы, что были получены на территории Венгрии, а также облагаемые на основе международных соглашений. Здесь следует пояснить, что резидентом считается:

- любой гражданин Венгрии, кроме лиц с двойным гражданством, без места жительства или места пребывания в Венгрии;

- граждане государств – членов ЕЭС, проживающих в Венгрии более 183 дней в году;

- граждане третьих стран с видом на жительство;

- лица, имеющие место жительства только в Венгрии.

База налогообложения слагается из совокупности доходов от самостоятельной и других видов деятельности, а также от продажи недвижимости, процентов, дивидендов, долгосрочных инвестиций и других доходов. Исчисляется она либо путем ведения учета расходов, либо применением коэффициента расходов 10 %. Ставка НДФЛ составляет 16 %.

Семьи, имеющие детей, могут воспользоваться налоговым кредитом

Для семей, имеющих ребенка, применяется налоговый кредит, составляющий 62500 HUF на каждого ребенка, и 206250 HUF — если детей трое и более. Эти средства не учитываются при взимании НДФЛ, а также могут вычитаться из суммы медицинской страховки или пенсионного вклада. Иностранное физлицо-резидент может воспользоваться таким кредитом, если не имеет права на такой же или аналогичный кредит в другом месте в тот же период, а также если 75 % его общего дохода подлежит налогообложению в Венгрии.

Частные предприниматели обязаны платить подоходный налог и налог на дивиденды. Налоговой базой является разница между общей суммой доходов и расходов. Подоходный налог предпринимателя составляет 10 % от базы налогообложения до 500 млн и 19 % от оставшейся части базы налогообложения. Предприниматель также обязан платить 16 % налога на дивиденды.

Налог на зарплату

Налог на валовую заработную плату уплачивается работодателем (социальное обеспечение – 27 %; профессиональные отчисления – 1,5 %) и работником (НДФЛ – 16 %; пенсионные взносы – 10 %; социальное страхование – 7 %; на занятость – 1,5 %).

НДС (VAT)

Плательщиками НДС являются юридические лица или организации, осуществляющие предпринимательскую деятельность, независимо от расположения, назначения или результата. Если налогоплательщик не прописан в Венгрии и осуществляет деятельность, облагаемую НДС в этой стране, он должен зарегистрироваться и получить налоговый номер.

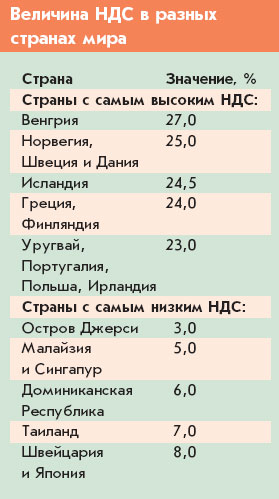

Общая налоговая ставка составляет 27 %. В дополнение к ней Закон CXXVII от 2007 г. устанавливает две нижние ставки:

- 5 % – на медицинские услуги и медоборудование, книги (в том числе – электронные), журналы, и некоторые услуги;

- 18 % – на молоко и молокопродукцию, кукурузу, муку и некоторые коммерческие услуги.

Не облагаются НДС некоторые виды товаров и услуг, в том числе – легковые автомобили и их обслуживание, двигатели внутреннего сгорания, жилая недвижимость, продукты питания.

Как правило, налогоплательщики обязаны подавать налоговую декларацию каждый квартал, за исключением некоторых оговоренных особо случаев (ежемесячно или ежегодно).

Если плательщик НДС зарегистрирован в другом государстве – члене ЕС и поставляет товары венгерской компании или физлицу на сумму свыше EUR 35000 в год, то такая поставка облагается налогом, причем сумма конвертируется по курсу Нацбанка Венгрии, который действовал на момент присоединения Венгрии к ЕС (то есть EUR 35000 эквивалентны 8826650.4 HUF).

Местный и строительный налоги

Местный налог взимается со всех предпринимателей, чьи офисы и филиалы зарегистрированы в пределах юрисдикции того или иного муниципалитета, и его максимальная ставка составляет 2 %. Налоговая база исчисляется путем вычета из чистого дохода от продаж.

Максимальная ставка строительного налога за год – 1100 HUF за 1 м 2

Временная деловая активность (например, строительно-монтажные работы), которую предприниматель, не имеющий зарегистрированного офиса, осуществляет в течение от 30 до 181 дня, облагается местным налогом, максимальный размер которого составляет 5000 HUF в день.

Строительный налог уплачивается собственником здания независимо от использования его в жилых целях. Максимальная ставка налога за год – 1100 HUF за 1 м 2 или максимум 3,6 % от рыночной стоимости недвижимого имущества. Уплачивается он 15 марта и 15 сентября.

Налоги на автомобиль (транспортные)

Налогов, связанных с автотранспортными средствами, несколько.

Компании уплачивают налог на служебные легковые автомобили (если их владельцы — не частные лица), независимо от использования их в личных целях. В зависимости от мощности и экологического класса авто ежемесячная сумма налога составляет от 7700 до 44000 HUF.

В Венгрии, как и во всем мире, величина транспортного налога зависит от мощности, массы и экологического класса вашего авто

Автомобильный налог уплачивается владельцами транспортных средств с венгерскими номерами, и его сумма зависит от года выпуска, массы и мощности машины. Налог составляет от 140 до 345 HUF за 1 киловатт мощности для легковых автомобилей.

Регистрационный налог начисляется на автотранспортные средства, зарегистрированные в Венгрии. Он уплачивается при импорте, покупке в странах ЕС и модификации транспортного средства. Сумма налога для легковых автомобилей колеблется от 0 до 4,8 млн HUF в зависимости от года выпуска, экологического класса и технических характеристик (исключение составляют гибридные и электрические транспортные средства, для которых стандартный регистрационный налог — 76000 HUF).

Недвижимость

Доход от продажи недвижимого имущества облагается налогом по ставке 16 %. Сумма определяется частным лицом в его годовой налоговой декларации и уплачивается к сроку, указанному для ее подачи.

После пяти лет владения недвижимостью в Венгрии вы можете продать ее без уплаты налога

Жилой фонд

Если физическое лицо продает жилой дом или квартиру, то в зависимости от времени владения ею (с момента приобретения до момента продажи), налогооблагаемый доход уменьшается следующим образом: налог начисляется в нулевой (год приобретения) и первый год – на 100 % суммы дохода; во второй год – 90 % от дохода; в третий – 60 %, в четвертый – 30 % и в пятый – 0 % от дохода.

Например, если физическое лицо продает в 2014 году жилой дом, приобретенный в 2009 г. или ранее, налог не начисляется.

Нежилой фонд

Дома отдыха, офисные помещения, гаражи и другие объекты недвижимости нежилого фонда имеют иные, нежели у жилой недвижимости, параметры снижения налогооблагаемой базы — в зависимости от времени владения ею лицом, совершающим продажу. Так, если объект перепродается в течение первых пяти лет (2010-2015), то налогом облагается полностью вся сумма дохода от продажи, затем каждый год она снижается на 10 % и к пятнадцатому году налогообложению не подлежит. Например, если частное лицо продает в 2014 году дом отдыха, приобретенный в 1999 году, налог не взимается.

Другой пример: в 2014 году частное лицо продает за 20 млн HUF дом отдыха, приобретенный в 2000 году за 12 млн HUF. За 6 месяцев до продажи в доме отдыха был сделан ремонт на 2,4 млн HUF, что превышает 5 % от выручки и поэтому может рассматриваться в качестве инвестиций, следовательно, это уменьшает базу налогообложения. Общие расходы, связанные с передачей объекта недвижимости и оплатой по счетам, составили 0,6 млн HUF. Таким образом, с учетом расходов, сумма уменьшается и составляет в млн HUF: 20 – 12 – 2,4 – 0,6 = 15. Кроме того, 90 % могут быть вычтены из расчетного количества с учетом периода владения: 5 – 4,5 = 0,5. Таким образом, налогооблагаемая прибыль составляет «всего» 500 тысяч, а налог – 80 тысяч HUF.

Все численные значения и рассчетные данные соответствуют налоговому законодательству Венгрии на конец 2014 – начало 2015 года согласно информации сайта Национальной налоговой и таможенной администрации Венгрии (National Tax and Customs Administration of Hungary) nav.gov.hu. Пожалуйста, уточняйте актуальную информацию, используя первоисточник, поскольку законодательная база обновляется.

Если после прочтения статьи у вас остались вопросы, задайте их в комментариях. Выражайте ваше мнение и делитесь интересными фактами с читателями нашего блога!

На наш блог можно подписаться!

Оформив подписку на нашу рассылку, вы будете первыми получать полезные и интересные статьи о жизни и работе в Венгрии!

Бизнес в Венгрии: самый низкий корпоративный налог в ЕС и прочие выгоды для вашего бизнеса

Венгрия с 2017 года стала лидером по размеру корпоративного налога: теперь именно в Венгрии самый низкий в ЕС корпоративный налог – 9%. Конкуренты в этой нише предлагают 12,5%. Это и некоторые другие моменты делают Венгрию интересным местом для ведения бизнеса в ЕС, в том числе при помощи холдинга.

Вести бизнес в Венгрии становится всё выгоднее. И это отмечают крупнейшие компании мира. А Венгрия в ответ поощряет иностранных инвесторов.

К примеру, в феврале 2017 года министр иностранных дел и торговли Péter Szijjártó наградил несколько иностранных компаний за крупные инвестиции в течение последнего года. Среди них оказались Mercedes-Benz Manufacturing за крупнейшие инвестиции с нуля; Lego Manufacturing, как компания, создавшая больше всего рабочих мест; GE получила награду, как компания, которая больше всего вложилась в R&D.

Как мы видим, это международные гиганты, которые привели в Венгрию не офис поставщика или пару банковских счетов, а полноценное производство. Они увидели выгоду этой страны для всего европейского рынка.

Что привлекает иностранных инвесторов в Венгрии?

Бизнес в Венгрии: низкие налоги, налоговые льготы, перспективы

Ситуация в венгерском бизнесе улучшается с каждым годом. Это отметил даже Международный валютный фонд (МВФ). Особенно чиновников организации порадовало упрощение налоговой системы, снижение налогов на рабочую силу и иные изменения. Они призвали не останавливаться на достигнутом.

Правда МВФ призывает отказаться и отчасти налоговых исключений, но пока они есть.

Так чем же привлекает Венгрия бизнесменов со всего мира?

В первую очередь тем, что она не является офшором, но предлагает выгодное налогообложение. Особенно с начала 2017 года, когда в силу вступили поправки в налоговый кодекс по нескольким пунктам.

В первую очередь тем, что она не является офшором, но предлагает выгодное налогообложение. Особенно с начала 2017 года, когда в силу вступили поправки в налоговый кодекс по нескольким пунктам.

Самый занятный из них – это снижение корпоративного налога до 9%. Теперь это самый низкий показатель в ЕС. Кипр и Ирландия, которые предлагали 12,5% теперь не самые «дешёвые». В отличие от Ирландии, Венгрия предлагает одинаковую ставку, как для торгового бизнеса, так и для инвестиционного.

Среди других интересных особенностей: право компаний переносить свои потери аж на 5 лет вперёд. Ограничение только одно: не более 50% от налогооблагаемого дохода за текущий год.

Из налогооблагаемой суммы позволяется вычитать все расходы, связанные непосредственно с получением прибыли (наравне с потерями за прошлые года). Даже от дохода с роялти можно вычесть до 50% при определённых условиях.

Учитывая тот факт, что Венгрию используют в том числе для управления и защиты интеллектуальной собственности, такой вариант привлекает. Вспомните, что GE и другие международные компании создали исследовательские центры именно здесь и ведут разработки, которые в будущем принесут миллионы и миллиарды долларов.

Если вы создали холдинг в Венгрии, то доходы полученные от дивидендов вообще могут избежать налогообложения. Прирост капитала при продаже долей субсидиарных компаний также не облагается налогом в Венгрии, если компания владела не менее, чем 10% долей, не менее 1 года и вовремя зарегистрировала владение этими долями.

Из непривычных моментов стоит сказать о так называемом местном налоге на бизнес: это дополнительная налоговая ставка, которую собирают на муниципальном уровне. Она рассчитывается исходя из оборота с учётом некоторых расходов. Устанавливается налог местным самоуправлением и максимум составит 2%. В Будапеште именно 2%, хотя есть территории, где ставка ниже или вообще нулевая.

Но при этом доходы от дивидендов, роялти и прироста капитала локальным (местным) налогом на бизнес не облагаются.

Опять же важная информация для нерезидентов, которые создали в Венгрии холдинг или наоборот, включили венгерский бизнес в свой иной холдинг: если вы выводите прибыль от дивидендов, роялти, процентов из Венгрии в пользу иностранного юридического лица, то не платите подоходный налог.

Для физических лиц он составит 15%.

Получается, что Венгерской компанией выгодно владеть через другую компанию: шотландское партнёрство, эстонскую/английскую компанию или иным способом.

Бизнес в Венгрии: как создать компанию и сколько это стоит

Самой популярной и рекомендуемой формой ведения бизнеса в Венгрии является общество с ограниченной ответственностью или Kft.

Самой популярной и рекомендуемой формой ведения бизнеса в Венгрии является общество с ограниченной ответственностью или Kft.

Для регистрации компании потребуется 2 недели, юридический адрес, один владелец и директор (могут быть одним лицом, а директор может быть и корпоративным). Владельцем и директором легко станет иностранец – привлекать местного жителя необязательно.

Уставной фонд компании – порядка 10 000 евро.

Помимо уставного счета придётся оплатить непосредственно регистрацию, открытие банковского счета, услуги переводчиков и консультантов. Подробнее с ценами и условиями вы ознакомитесь в материале об Kft в Венгрии.

Чтобы создать компанию, вы совершите следующие шаги:

- Обратитесь за помощью к нашим консультантам;

- Подготовите пакет документов, среди которых:

- Не менее трёх вариантов названия;

- Заверенная копия паспорта;

- Подтверждение места проживания;

- Общее описание бизнеса и сфер его деятельности;

- Данные о лицах компании, будь то акционеры или директор;

- Документ со степенями ответственности всех лиц;

- Данные об уставном капитале;

- Если учреждает юридическое лицо, то информацию о компании.

- Мы вместе передаём информацию в Регистрационную палату Венгрии при помощи венгерского адвоката – иностранец сам это сделать не может;

- Вносите уставной капитал;

- Затем вы получаете временную регистрацию и можете начать бизнес. Решение о постоянной регистрации компании принимается в течение 60 дней.

Налоги в Венгрии

Система налогообложения в Венгрии считается одной из самых благоприятных. По сравнению с другими странами Европы здесь довольно низкие ставки для большинства налогов. И облагаются ими и местные жители, и иностранцы.

О налогах в разных странах можете узнать из статьи на нашем сайте.

Налоги в Венгрии платят следующие люди:

- Граждане государства.

- Иностранцы, живущие в стране от 183 дней в году.

- Иностранные граждане, проживающие в стране на ПМЖ.

- Физические лица, у которых в стране есть центр жизненных интересов.

Налоги в Венгрии взимаются даже с туристов. Для них предусмотрена плата за гостеприимство. Правда, не во всех городах. В Будапеште, к примеру, этот сбор составит 4 % от платы за ночь в гостиничном номере. Как правило, он уже включен в стоимость проживания, поэтому большинство путешественников даже не узнают, что такое туристический налог.

Основные налоги

Если не углубляться в налоговые тонкости страны, то платежи условно можно разделить на следующие:

- Подоходный.

- На прибыль.

- На добавленную стоимость.

- Социальный.

Поборов значительно больше, но те, что названы, являются самыми существенными и составляют значительную часть ВВП страны. В целом налоги имеет право взимать как муниципалитет, так и государство. Сумма выплат регулируется также либо на высшем уровне, либо на местах.

Показатели экономики Венгрии

Подоходный налог

Все, кто работает в стране и имеет доходы на территории Венгрии, обременен подоходным налогом. К венграм, которые имеют заработки за пределами страны, тоже имеет отношение НДФЛ. С рядом стран заключено соглашение об избежании двойного налогообложения.

Ставка НДФЛ составляет 16 %. Она одинакова и для наемных рабочих, и для индивидуальных предпринимателей, и для крупных бизнесменов. Доход может быть получен в том числе и от купли-продажи имущества, процентов, дивидендов, вложений.

Отчет представляется по итогам налогового года. Декларацию и плату принимают до 20 мая следующего платежного года. Есть возможность отсрочить подачу документов, но за частичную уплату налога можно заработать штраф.

Венгерские семьи, в которых растут дети, могут воспользоваться налоговым кредитом. Он составляет 62 500 форинтов, если малыш один, и эта сумма не учитывается при расчете НДФЛ. Если детей двое или трое, то сумма, не облагаемая налогом, в три раза больше.

Размер подоходного налога в различных странах мира

Налог на прибыль

Налог на капитал в Венгрии не предусмотрен, зато компании, зарегистрированные в стране, обязаны платить корпоративный налог. Им обременены следующие юридические лица:

- Компании-резиденты.

- АО.

- ООО.

- Общественные фонды.

- Адвокатские бюро.

- Вузы.

- Компании-нерезиденты с долей прибыли на предприятиях, у которых есть недвижимость на территории страны.

Ставка налога равняется 10 % с базы налогообложения до 500 млн форинтов. Если сумма больше, то выплата — 19 %.

Налог на прибыль может быть пересмотрен. Налоговые послабления предоставляют, например, тем, кто инвестирует больше миллиарда форинтов в венгерские проекты и создает новые рабочие места. Меньший процент выставят и предприятиям, которые поддерживают спорт.

Каждая компания обязана ежегодно платить 3000 форинтов. То есть пошлины предусмотрены и за подачу отчета.

Налог на добавленную стоимость

С НДС в Венгрии имеют дело юридические лица и предприниматели. Даже если налогоплательщик не имеет регистрации, но работает в стране и по закону может облагаться налогом на добавленную стоимость. Он обязан встать на учет, получить номер в налоговой и платить по счетам.

Величина НДС в различных странах

Ставка НДС составляет 27 %. Под нее попадает больше половины товаров и услуг. Однако налог на остальные рассчитывается на льготных условиях. Нижняя граница в 5 % распространяется на такие виды:

- медицинское оборудование и услуги;

- книги;

- журналы.

Продукция, на которую распространяется налог в 12 %:

- продукты питания;

- фармацевтические товары и лечебные препараты;

- энергоносители;

- научные, культурные, гостиничные, транспортные услуги.

До 18 % ставка снижена для следующих продуктов:

Не попадают под налогообложение некоторые лекарства, легковые машины вместе с обслуживанием, двигатели внутреннего сгорания. От НДС освобожден экспорт.

Социальный налог

Работодатель в Венгрии обязан платить не только зарплату своим сотрудникам, но и налоги по ставке 27,5 %. Деньги направляются на разные цели:

- 24 % на пенсионную защиту.

- 2,5 % на медицинское страхование.

- 1 % в фонд занятости.

Частных лиц от налоговой нагрузки не освобождают. От своих доходов работники отчисляют социальные платежи на те же цели, но только в меньшем объеме.

Где и какие налоги платят в мире, процент отчислений в различных государствах

О зарплате в Венгрии можете подробнее узнать на нашем сайте.

Другие налоги

Список налогов в Венгрии для физических лиц весьма широк. Налогам подвергается недвижимое имущество, наследство, дарение (неблизким родственникам), происшествия, транспорт и даже нездоровая пища. Под последнюю, например, попадают чипсы, печенье, упакованные пирожные и энергетические напитки. Подобным образом власти страны борются за здоровое питание.

А вот недвижимость, в отличии, к примеру, от России, налогообложению подвергается не везде. Соответствующий платеж вносят только в отдельных муниципалитетах. Как правило, это крупнейшие города-курорты, где дома зачастую сдают туристам.

Именно с домов, а не квартир и необходимо платить налог. Он рассчитывается пропорционально рыночной стоимости жилья или его площади. Ставка составляет примерно 5–7 евро с одного квадратного метра.

Если недвижимость нужно продать, тоже потребуется заплатить налог. Он зависит от времени, которое жилье находилось в собственности: чем меньше срок, тем больше налог.

Ну а сумма вычисляется пропорционально разнице цен на начало и окончание владения. После пяти лет налог не платят совсем.

Транспортный налог в Венгрии примерно такой же, как и в России. И его тоже необходимо оплачивать раз в год. Хотя платеж можно разбить на два раза.

Сумму рассчитывают исходя из возраста машины и количества киловатт, а не лошадиных сил. Ставка — 345 форинтов за кВт.

Неуплата налогов в стране считается серьезным нарушением и наказывается крупными штрафами, которые могут равняться сумме налога. Если законодательство проигнорировал иностранец, то это может стать преградой на его пути к получению ВНЖ или ПМЖ.

Налогообложение в Венгрии

В последнее время Венгрия пользуется все большей популярностью при проведении налогового планирования. Неудивительно, ведь эта юрисдикция сочетает в себе европейскую, не испачканную “черными списками” репутацию и гибкое корпоративное налогообложение, сопоставимое с кипрским. Перед предпринимателями, открывшими бизнес в этой стране, открываются идеальные возможности для выстраивания схем с дивидендами, займами и лицензионными платежами. Помимо стандартных ставок налогов, в Венгрии также применяются пониженные ставки НДС для некоторых категорий компаний и упрощенный предпринимательский налог.

Налог на прибыль компании (Corporate tax)

Ставка налога на прибыль компании с 1 января 2017 года снижена и составляет 9%. В Венгрии компании обязаны платить корпоративный подоходный налог с доходов, полученных от хозяйственной деятельности, осуществляемой для получения прибыли:

- доход компаний-резидентов, полученный по всему миру;

- доход с венгерских источников компаний-нерезидентов, не имеющих постоянного представительства в Венгрии;

- доход, полученный от передачи или отчуждения долевого участия компании, владеющей недвижимостью (компания считается владеющей недвижимостью, если стоимость недвижимого имущества, расположенного в Венгрии, составляет более 75 % балансовой стоимости активов на отчетную дату, указанных в финансовой отчетности налогоплательщика самостоятельно либо вместе с его аффилированными лицами в Венгрии или филиалами).

При соблюдении определенных условий 50% дохода, признанного роялти, и прямых расходов на исследования и разработки, вычитаются из налоговой базы. Относить исследования и разработки на прямые затраты могут даже связанные стороны, снижая налоговую базу других компаний. Прибыль, признанная дивидендами, полученная в целевом году, уменьшает налоговую базу при условии, что она не была получена от контролируемой иностранной компании.

Налог на доходы у источника выплаты (Withholding tax)

В Венгрии не взимается налог на доходы у источника выплаты на дивиденды, проценты или роялти, если платеж произведен в адрес компании. Если же оплата производится частному лицу, налоги взимаются в соответствии с положениями применимых договоров об избежании двойного налогообложения.

Дивиденды

В Венгрии не взимается налог на доходы у источника выплаты на дивиденды, проценты или роялти, если платеж произведен в адрес компании. Если же оплата производится частному лицу, налоги взимаются в соответствии с положениями применимых договоров об избежании двойного налогообложения.

Упрощенный предпринимательский налог (EVA)

EVA предоставляет возможность компаниям, ежегодные продажи которых не превышают 30 млн. форинтов (при условии, что за два предыдущих года у компании был доход), уменьшить как административное, так и налоговое бремя. EVA заменяет следующие виды налогов: НДС, личный подоходный налог предпринимателей, налог на дивидендную базу предпринимателя, налог на прибыль организаций и подоходный налог с населения по дивидендам. Ставка EVA составляет 37%. Если общая сумма выручки и всех статей, увеличивающих доход, превышает 30 млн. форинтов, ставка EVA будет составлять 50 % от части налоговой базы, превышающей эту сумму.

Стандартная ставка составляет 27%. Пониженная ставка в размере 18% применяется к товарам/услугам следующих категорий:

- молоко и молочные продукты (кроме материнского молока и продуктов, облагаемых по ставке 5%);

- продукты, произведенные с использованием кукурузы, муки, крахмала или молока;

- товары коммерческого размещения;

- нерегулярные мероприятия под открытым небом;

- интернет-услуги;

- питание в ресторанах.

Пониженная ставка в размере 5% применяется к таким товарам/услугам:

- медицинские услуги;

- медицинская техника;

- книги;

- электронные книги;

- журналы;

- свиньи, крупный рогатый скот, овцы и козы;

- птица, яйца птиц;

- молоко (кроме материнского молока, а также молока, обработанного сверхвысокой температурой или с увеличенным сроком годности);

- услуги централизованного теплоснабжения;

- услуги инструментальной живой музыки артистов в закрытых помещениях.

Не облагаются НДС финансовые и инвестиционные услуги.

Муниципальные налоги

Муниципалитеты могут взимать муниципальные и местные налоги внутри своей юрисдикции. Местные налоги включают местный налог с предприятий, налог на строительство, земельный налог, коммунальный налог физических лиц и туристический налог.

Местный налог с предприятий является наиболее распространенным. Облагается им любая постоянная или временная предпринимательская деятельность, осуществляемая в юрисдикции данного муниципалитета.

Максимальная ставка налога составляет 2% от налоговой базы. Муниципалитеты могут уменьшать ставку налога или даже не взимать налог с местного бизнеса. В случае временной предпринимательской деятельности ставка налога составляет 5 000 форинтов за календарный день. Налоговой базой является чистый доход от продаж, за вычетом стоимости проданных товаров и услуг, оплаты деятельности субподрядчиков, прямых затрат на исследования и экспериментальные разработки, а также материальных затрат.

Налог на строительство (недвижимость) применяется к собственникам как жилых, так и нежилых помещений независимо от их предполагаемых назначения и использования. Ставки налога: максимум 1 852,1 форинтов / м2, или 3,6% от скорректированной рыночной стоимости.

Земельный налог взимается с зарегистрированных собственников земельных участков по состоянию на 1 января. Максимальная ставка налога 336,7 форинтов/ м2 или 3% от скорректированной рыночной стоимости.

Взносы работодателя

Обязательные платежи работодателя составляют социальный взнос, профессиональный взнос и взнос на реабилитацию. Базой выплаты социального взноса является базовая зарплата, указанная в трудовом договоре, или, в случае подписания договора на услуги, определенный им размер вознаграждения. Если работа выполняется в соответствии с трудовым договором, регулируемым иностранным законодательством, налоговой базой является сумма ежемесячного вознаграждения. Ставка налога – 22%. Налоговые льготы предусмотрены для содействия занятости работающих в неблагоприятных условиях или создания рабочих мест в бедных кварталах, а также для трудоустройства трудящихся, которые создают высокую добавленную стоимость. Кроме того, дополнительные налоговые льготы предусмотрены для неквалифицированных рабочих и работников, находящихся в неблагоприятном положении, а также лиц, имеющих право на получение социальных пособий на воспитание детей и исследователей. Налоговая база профессионального взноса такая же, как и социального. Ставка составляет 1,5% от налоговой базы.

Обязательство по профессиональному взносу может быть выполнено путем организации практического обучения или посредством выплаты суммы взноса. В первом случае зарплата до вычетов может быть уменьшена в соответствии с основными нормами, установленными в госбюджете (в 2017 году это 453 тыс. форинтов / чел. в год). Работодатель обязан выплачивать взносы на реабилитацию для содействия занятости безработных работников, находящихся в затруднительном положении. Такое обязательство у работодателя возникает в случае, когда численность персонала в компании превышает 25 человек, а количество занятых на предприятии лиц, находящихся в неблагоприятном положении, не достигает 5 процентов от общей численности персонала. Сумма взноса на реабилитацию в девять раз превышает минимальную базовую заработную плату, выплачиваемую работникам, занятым полный рабочий день, на первый день текущего года (чел. в год). Эта сумма составляет 1 147 500 форинтов / чел. в год и должна умножаться на численность персонала, недостающего до пяти процентов обязательного уровня занятости, определяемого из среднестатистического состава организации, округленного до первого десятичного знака, для получения ежегодного взноса на реабилитацию.

Заказать услугу

c нашими специалистами

Остались вопросы?

Запишитесь на профессиональную консультацию

Изменения в налоговом законодательстве с 2022 года

Новые налоги с 1 января 2022 года

К счастью, таких пока нет. Нового в налоговом законодательстве с 2022 года достаточно много. Но структура Налогового кодекса и перечень включенных в него платежей не менялись. Однако имейте в виду, что планы по расширению НК РФ у властей имеются, и кто знает, возможно, они станут реальностью уже со следующего года. Мы этого не пропустим. А пока давайте рассматривать состоявшиеся нововведения.

Итак, основные изменения налогового законодательства в 2022 году в той или иной мере затронули все основные налоги: НДС, налог на прибыль, НДФЛ, имущественные платежи. Есть важные новости и по страховым взносам. Посмотрим их подробнее.

Скачать чек-лист по изменениям 2022 года вы можете здесь.

Изменения в налоговом законодательстве – 2022 для работодателей

Нововведений по налогам для работодателей несколько. Самые существенные касаются изменения порядка сдачи зарплатной отчетности: расчета 6-НДФЛ, справок 2-НДФЛ и расчета по страховым взносам. Они затронут всех, кто имеет работников.

Во-первых, на месяц сокращен срок сдачи 6-НДФЛ и 2-НДФЛ. Теперь крайняя дата — 1 марта вместо 1 апреля. Во-вторых, до 10 человек снижен порог численности, дающей право представлять зарплатную отчетность на бумаге. А в-третьих, грядет слияние справок 2-НДФЛ с расчетом 6-НДФЛ. Но это будет только в 2022 году.

Вполне возможно, что с 2022 года вырастут «детские» вычеты по НДФЛ и размер дохода, в пределах которого они предоставляются.

Для организаций, имеющих в своем составе подразделения, предусмотрены определенные поблажки:

Имущественные налоги в 2022 году: много нового

Кардинально с 2022 года изменятся некоторые правила по имущественным налогам с организаций. Заметим, в выгодную для нас с вами сторону.

Вот какие отчеты отменят в 2022 году:

- Отменяется сдача авансовых расчетов по налогу на имущество. Но обязанность платить авансы сохранится. Когда будете считать аванс по «кадастровому» имуществу, учитывайте этот новый нюанс.

Из-за отмены авансовых расчетов обновлена и форма декларации по налогу. Причем использовать новый бланк нужно уже в марте 2022 года при сдаче отчетности за 2022 год.

- Юрлица перестанут декларировать транспортный и земельный налоги. Последние декларации сдаются за 2022 год, а по налогам за 2022-й расчеты сделают налоговики и разошлют их в виде специальных сообщений.

Срок оплаты таких уведомлений установлен, как 1 марта. Изменятся и сроки уплаты авансов по налогам на транспорт и землю.

В связи с отменой декларирования ТН и ЗН для компаний вводится обязанность сообщать в налоговую о наличии у них налогооблагаемого имущества, если вдруг не будет получено уведомление на оплату.

Заявить о льготах по этим налогам можно будет, подав соответствующее заявление на бланке, который вы найдете здесь.

Еще изменения по налогам в 2022 году

По налогу на прибыль с 2022 года:

Поправки по НДС затронули перечень случаев восстановления налога. Посмотрите, может быть, нововведения — как раз по вашему случаю.

Упрощенцев, возможно, ждет повышение налоговых ставок, а вместе с ним и рост лимитов по доходам и численности. А еще им разрешили чуть раньше списывать расходы на покупку недвижимости.

Уже с 01.01.2022 начнется постепенная отмена ЕНВД (полностью режим уйдет в прошлое с 2022 года). В частности, с 2022 года вмененку нельзя будет применять при продаже товаров, подлежащих обязательной маркировке.

Для ИП в 2022 году:

Также в 2022 году:

Изменения в отчетности в 2022 году

Новые отчеты с 2022 года – последние новости таковы. Нас ждет изменение следующих форм:

- декларации по налогу на прибыль — впервые по-новому отчитываемся за 2022 год;

- декларации по налогу на имущество — новую форму также сдаем по итогам 2022 года;

- декларации 3-НДФЛ — тоже с отчетности за 2022 год;

- расчета по страховым взносам — его на новом бланке представляем за 1-й квартал 2022 года.

Скачайте наши чек-листы по заполнению отчетности за 2022 год и 4-й квартал.

Что еще изменится в работе бухгалтера с 2022 года

Ждут нас и очень важные изменения в бухгалтерской отчетности с 2022 года. Прежде всего, это переход на обязательный для всех электронный способ ее подачи (за небольшим временным исключением). Но есть и положительный момент: сдавать баланс в Росстат больше не придется. Единственным госорганом, перед которым нужно отчитаться, станет ФНС. Вся финансовая отчетность будет стекаться в подконтрольный ей ГИР БО и там храниться. Пользоваться им смогут не только органы власти, но и мы с вами.

Не забывайте, что баланс за 2022 год составляется и сдается по новой форме. Изменилась и форма 2. Но ее по-новому нужно будет оформить за 2022 год. Хотя заполнить новый бланк можно и за 2022 год — добровольно. Для проверки отчетности рекомендуем пользоваться контрольными соотношениями от ФНС.

Учитывайте также зарплатные нововведения:

- традиционное повышение МРОТ — с 01.01.2020;

- введение с 2022 года отчета по трудовым книжкам;

- требование указывать код вида выплаты в платежках на зарплату и другие платежи работникам — с 01.06.2020;

- отмену выплаты на детей до 3-х лет.

Итоги

Последние новости по налогам с 2022 года – теперь вы их знаете. А если изменится что-то еще, мы обязательно вам сообщим. Читайте наш сайт, и ни одна инициатива законодателей не станет для вас неожиданностью и неприятным сюрпризом.

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

п. 3. Обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено пунктом 4 настоящей статьи:

8) со дня принятия налоговым органом в соответствии со статьей 45_1 настоящего Кодекса решения о зачете суммы единого налогового платежа физического лица в счет исполнения обязанности налогоплательщика – физического лица по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц;

(Подпункт дополнительно включен с 1 января 2022 года Федеральным законом от 29 июля 2018 года N 232-ФЗ)

Статья 45_1. Единый налоговый платеж физического лица

1. Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком – физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Ключевое слово: “добровольно”.

То есть если я не хочу платить налог на имущество (скажем на квартиру), я могу отказаться? Если да, то как правильно это сделать?

Малый бизнес и налоги в Венгрии – как открыть компанию русским, налоги: недвижимость, прибыль, налоги для физ лиц

Ежегодно количество переселенцев с семьями в Венгрию возрастает. Правительство страны делает все возможное для поддержания надежности и стабильности банковской системы, упрощения законодательства в предпринимательской сфере, модернизированной инфраструктуры.

Формы бизнеса в Венгрии

После того как страна стала полноправным членом Евросоюза, были внесены коррективы в законы о предпринимательской деятельности и создании компаний. Были ликвидированы оффшорные компании, их льготный режим в соответствии с поправками перестал действовать с конца декабря 2005 года.

Законодательство Венгрии позволяет создавать компании на установленных основаниях в различных сферах деятельности. Однако самыми популярными являются следующие организационно-правовые формы бизнеса в Венгрии:

KFT . Для основания компании закрытого типа с ограничением ответственности необходимо участие лишь одного акционера. Им является как физическое, так и юридическое лицо, вне зависимости от того, является ли оно гражданином государства или иностранцем. Обладает следующими установленными требованиями:

- Минимальная сумма средств, вносимая для функционирования компании равна 3 млн форинтов. Далее осуществляется следующая разбивка – 30% вносимых средств оплачивается активами в денежной форме к периоду учреждения. В случае, когда плата вносится имущественными ценностями, то их размерность оценивается с помощью независимой экспертизы Венгрии.

- Организация не обладает правовыми полномочиями для осуществления открытой продажи собственных ценных бумаг.

- Управление компанией осуществляется от одного человека – директора, являющегося физическим лицом.

- Если оборот денежных и имущественных средств фирмы в общей сложности превысил 50 млн, а количество наемных работников превысило отметку в 200 единиц, то избирается Наблюдательный Совет, чтобы надзирать за управленцами предприятия.

- Не ограниченная числом учредителей акционерная фирма открытого типа с ограничением ответственности наделена следующими законодательными полномочиями:

- Минимальный размер уставного фонда не превышает установленной суммы в 20 млн форинтов. Наличными деньгами вносится сумма равная 30% от общего размера уставного капитала в период основания. Когда вместо денежных активов вносятся имущественные ценности, то их стоимость оценивает независимая венгерская экспертиза.

- Владельцы компании уполномочены присваивать акции предъявителю или же вести открытую продажу своих ценных бумаг.

- В управлении организации участвует Совет директоров, количество членов которого колеблется от 3 до 11 человек. Членом совета может стать исключительно физическое лицо.

- В обязанности учредителей компании входит избрание Наблюдательного Совета для надзора за принятыми решениями в управленческой деятельности.

ККТ. Внесение уставного фонда не требуется при формировании партнерства с неограниченной ответственностью , и сопровождается следующими требованиями:

- Минимальное количество партнеров, принимающих участие в формировании новой компании, не превышает двух человек, являющихся как юридическими, так и физическими лицами, с венгерским гражданством или без него.

- Права и обязанности генеральных партнеров одинаковы для всех, по должностным и другим обязательствам – ответственность неограниченная.

- Партнеры не обладают правами передачи собственных долей посторонним людям без наличия согласия остальных членов общего собрания компании.

- За соблюдение Учредительного договора отвечают все партнеры вне зависимости от принятия участия в управлении организацией.

- Внесение уставного капитала не требуется при основании партнерства с ограниченной ответственностью , но обладает следующими характеристиками:

- Минимальное количество партнеров, которыми могут быть и иностранные граждане без образования юридического лица не превышает 2 человек.

- Партнёрство подразумевает наличие генеральных и ограниченных основателей.

- В обязательство генеральных партнеров входит равноправное управление и несение долговых обязательств в пределах неограниченной ответственности.

- Партнеры не наделены полномочиями передачи собственных долей другим людям без полного одобрения со стороны Собрания компании.

- Только генеральные партнеры обладают правом управления компанией в соответствии с положениями Учредительного договора.

Как открыть бизнес в Венгрии

Следующим вопросом, который волнует многих начинающих предпринимателей, заключается в том, как открыть бизнес в Венгрии. Пунктов немного, необходимо лишь запастись средствами для оплаты пошлин и внесения уставного капитала в остальном все продвигается по строго установленной схеме:

- Придумать 3 названия для нового предприятия. Они обязательно должны сопровождаться перечнем документов, который включает полный набор данных обо всех акционерах или партнерах, а также директоре и возможной сфере деятельности. Любые документы на иностранном языке переводятся и заверяются в нотариальной конторе. Все действия можно осуществлять по доверенности.

- На временный счет в банке поместить сумму, равную положенному уставному фонду предприятия.

- Заключительным этапом становится регистрация компании в базе Торгового Реестра.

Процесс в большинстве случаев занимает не более 7 дней. Для регистрации можно воспользоваться онлайн-сервисами с помощью юриста или нотариуса. Чтобы полноценно вести дела предприятия как в Венгрии, так и за ее пределами, необходимо собрать документацию для оформления бизнес-визы.

- Для иностранцев предусмотрено наличие поручителя, который является венгерским представителем с ВНЖ или гражданином. Необходимо к тому же позаботиться о наличие юридического адреса, то есть фактического месторасположения фирмы.

Справка о внесении средств дает возможность доверенному юристу заняться постановкой на учет в торгово-промышленной палате и регистрационном суде для получения ограниченной регистрации. Суд выносит решение не позднее чем через 60 дней.

Фирма может начать функционировать только после присвоения налогового номера, KSH и медицинского страхования.

Заявление для проведения государственной регистрации будет принято при условии, что не счету венгерского банка будут средства, равные 50% от установленной суммы фонда компании.

Бизнес в Венгрии для русских и для иностранцев

Иностранцы получают льготные условия для ведения собственного бизнеса в Венгрии:

- Административная власть активно принимает участие в развитие бизнеса малой и средней величины.

- Количество бюрократических процедур с каждым годом существенно уменьшается благодаря наличию поддержки со стороны Евросоюза.

- Наличие собственной компании в Венгрии становится выгодным и престижным из-за заниженной арендной платы и выгодных цен на недвижимое имущество.

В любом случае появляется законное основание перевезти свой капитал в банки Европы и начать сотрудничать на одной площадке с известными фирмами и предприятиями Евросоюза.

Существуют несколько нормативно-правовых документов, регулирующих процесс регистрирования юридических лиц:

- Закон 5 от 2013 года «О гражданском кодексе».

- Закон от 2013 года «О кредитных учреждениях и финансовых институтах».

- Закон от 2006 года «О публичности сведений фирмах, о процедурах государственного регистрирования фирм и конечном расчете».

- Закон от 2006 года «О кооперативах».

Как купить бизнес в Венгрии

Чтобы уточнить все нюансы по данному вопросу необходимо обратиться к профессиональному юристу или нотариусу, поскольку информационные статьи содержат общие полезные сведения, которые будет сложно соотнести с индивидуальным случаем.

Процесс открытия нового бизнеса немногим отличается от покупки уже зарегистрированного. Достаточно выбрать комфортную сферу деятельности и вложить средства для ее дальнейшего преобразования. Такие вопросы решают посредством свободных интернет-площадок таких как businessesforsale.ru или dengodel.com. Обязательно следует помнить о том, что при покупке готового бизнеса следует по меньшей мере провести косметический ремонт, а затем и реновацию уставного фонда.

Приобрести замороженную фирму не удастся в соответствии с действующим законодательством. Организация должна в обязательном порядке осуществлять деятельность в соответствии с выбранной сферой.

Наиболее популярными сферами деятельности по-прежнему остаются:

- автомобилестроение;

- электроника;

- энергетика;

- логистика;

- сельское хозяйство.

После покупки готового бизнеса предприниматель подписывается на выполнение следующих обязательств:

- При получении ВНЖ появляется необходимость в его ежегодном продлении.

- Отсутствие в Венгрии свыше 183 дней штрафуется в соответствии с законодательством.

- Подтверждение регистрации должно проходить по основному месту проживания в стране.

- Каждый год необходимо подтверждать наличие необходимой суммы для проживания в минимальном размере – 5 тыс. евро на год.

- Продолжительность проживания в государстве свыше 5 лет дает право на дальнейшее получение ПМЖ.

- Наличие высокоэффективного бизнеса для экономики страны сулит дальнейшее развитие и возможность перейти в статус гражданина.

Налоги для юридических лиц в Венгрии

Налогообложение корпораций происходит в отношении фирм-резидентов Венгрии, которые закреплены в следующих организационно-правовых формах собственности – АО, ООО, бюро адвокатов, общественных фондах и высших учебных заведениях. В случае если фирма-нерезидент обладает долевым участием в деловых ассоциациях, обладающих недвижимым имуществом, составляющим 75% от суммы, находящейся на балансе фирмы, тогда налогообложение осуществляется, так же как и для резидентов.

Ставка налогообложения корпорации установлена в 10% с базовой суммы до 500 млн HUF. Сумма свыше установленного порога облагается 19% налоговым бременем.

Налогообложение малого бизнеса происходит в случае, когда количество служащих не выше 25 человек, а оборот закреплен на уровне ниже 500 млн форинтов и аналогичной суммой на балансе предприятия по установленной ставке 16%.

Единая система обложения налогами – отличный вариант для фирм, уровень годового капитала у которых не заходит за 30 млн форинтов, когда сумма ежегодного валового прихода – 30 млн форинтов. Есть одно условие – налогоплательщик не претендует на владение ценными бумагами других предприятий или фирм. Тогда ставка единого налога не превышает 37%, заменяя другие формы налогообложения.

Налог на заработную плату составляется работодателем из отчислений на социальное обеспечение – 27% и профессиональные отчисления – 1,5%.

Оплачивать НДС в размере 27% требуется лишь юридическим лицам или организациям, ведущим коммерческую деятельность вне зависимости от места, сферы и результативности. В случае отсутствия у бизнесмена постоянной прописки в Венгрии, необходимо пройти процедуру регистрации и получения налогового номера. К установленной ставке в соответствии с законодательством СХVII от 2007 года устанавливаются два нижестоящих платежа:

- 5% – в отношении медицинского направления, печатных и электронных изданий и некоторых услуг;

- 18% – в отношении молока и молочной продукции, муку и выборочные коммерческие сервисы.

Налоговая декларация подается один раз в квартал, за исключением факторов, предполагающих наличие особенных условий.

Местный налог уплачивают все бизнесмены, офисы которых получили регистрацию в границах полномочий определенного муниципалитета с максимально возможной ставкой – 2%.

В случае когда предприниматель осуществляет свою деятельность без зарегистрированного помещения до 181 суток, ставка налога составляет 5 тыс. HUF в сутки.

Оплата строительного налога происходит вне зависимости от сферы деятельности. За 365 суток уровень максимального платежа не превышает 3,6% от общей установленной стоимости стационарного имущества. Оплата производится во второй декаде марта и сентября.

Автомобильных налогов установлено немного. Фирмам надо выплачивать сумму от 7700 до 44 тыс. форинтов за владение и пользование легковыми автотранспортными средствами. Класс экологичности определяет конечную сумму сбора.

Чтобы продать недвижимое имущество необходимо платить налог по ставке 16%. Данные указываются в декларации и подаются в указанные сроки. В случае владения недвижимостью на протяжении 5 лет уплата налога не требуется.

Помимо сборов существуют и поощрения инвесторов внедрением в систему налогообложения льгот. Такие меры применяются в отношении предпринимателей в форме налоговых кредитов установленных типов инвестиций.

Размер кредитования определяется такими параметрами, как количество инвестиций, сфера деятельности и регион. В любом случае предусмотрен в отношении материального инвестирования резерв на развитие, убираемый из средств, подлежащих обложению налогом и не превышающих сумму в 2 млн евро.

В отношении проводимых исследований и разработок предусматривают наличие двойного размера вычета из средств, затрачиваемых на исследовательскую деятельность. Но для того чтобы вычитать средства из налогооблагаемой базы необходимо соблюдения выставленных со стороны государства требований.

Отчетность со стороны предпринимателей

Все юридические лица, получившие регистрацию в стране, обязаны вести бухгалтерию. Государственный язык является основополагающим в первичном документообороте.

Все компании и фирмы Венгрии обязаны предоставлять ежегодный финансовый отчет совместно с отчетом в Министерство государственного регулирования и юстиции в электронной форме. Доступ к финансовым отчетам открыт для всех желающих на площадке министерства. Подготовить документацию можно в евро, форинтах или долларах США. Данная система не противоречит установленным стандартам, соответствующим международным постановлениям.

Финансовый год практически полностью соответствует календарному с некоторыми исключениями. Когда речь идет о филиалах иностранных компаний, здесь происходят некоторые отклонения в соответствии с календарным годом иностранного государства.

Налоги для физических лиц в Венгрии

Налог по доходам (НДФЛ),

- обложению которым подлежит сумма дохода резидентов. В случае с нерезидентами обложению подлежат только те средства, которые были выплачены на территории страны. Облагаемая налогом база суммируется из средств, полученных в результате самостоятельной или других типов деятельности. Сюда могут войти доходы от сделок купли-продажи стационарного имущества, процентов, вложений, дивидендов и много другого. Постоянной ставкой определено 16%.

В отношении частных бизнесменов определен постоянный уровень налогов по доходам и на дивиденды. Они обязаны выплачивать государству 10% от суммы дохода, не превышающей 500 млн, а с остальной суммы, превышающей этот рубеж, взимается 19%. Ставка налога на дивиденды не превышает 16%.

Налог на заработную плату

- для физического лица составляется работником из отчислений НДФЛ – 16%, пенсионных – 10%, социальную страховку – 7% и занятость – 1,5%.

Автомобильный налог

- для владельцев легковых авто, получивших регистрационный номер в пределах Венгрии, напрямую зависит от срока эксплуатации, массы и мощности двигателя, составляя размер от 140 до 345 HUF кВт мощности.

Налоги на недвижимость

В жилищном фонде имущество, продаваемое физическими лицами, облагается налогами, установленными законодательством, в определенные временные рамки. В случае когда собственник решает продать имущество, в первый год ставка составляет 100% от дохода, на следующий год уже 90%, на третий год – 60%, на четвертый – 30%. После пятилетнего срока обладания недвижимостью уплачивать налог не требуется.

В случае продажи помещений нежилого фонда установлены другие параметры снижения налоговой ставки. Когда продажа объекта осуществляется в первую пятилетку, то вся сумма дохода от продажи облагается налоговым бременем. Затем ежегодно происходит снижения ставки на 10%. Через 15 лет налог равен – 0%.

В заключении

Специалисты отмечают, что для открытия или приобретения бизнеса необходимо обращаться за помощью к посредническим организациям. Они сумеют обезопасить покупателя от непорядочных предпринимателей и помогут запустить собственный бизнес в соответствии с законами Венгрии.