Каков подоходный налог в США и других странах мира

Подоходный налог в США 2017-2020

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2019-2022 годах».

Подоходный налог во Франции 2017-2020

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

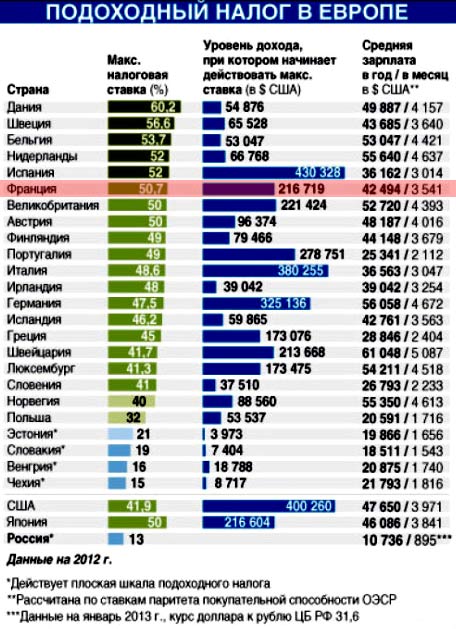

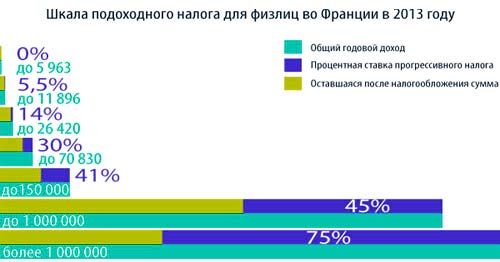

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

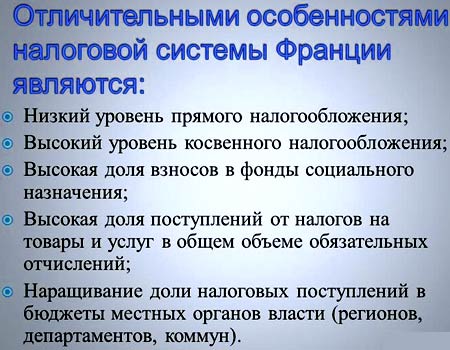

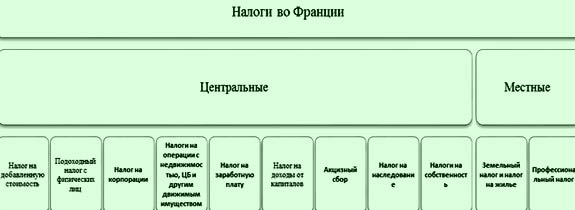

Налоги во Франции

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Ставки налогов во Франции

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет. Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам). Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

Налог на доходы

Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Налоги на операции с собственностью и ценными бумагами

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов.

С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

- налог на прирост капитала – 19% (налоговая льгота в размере 4–6% предоставляется при владении недвижимостью более 5 лет, свыше 22 лет – нулевая ставка);

- социальный сбор — 15,5% (также есть налоговые скидки 1,6–9% в зависимости от срока владения недвижимостью, свыше 30 лет – нулевая ставка);

- добавочный налог – до 6% (зависит от налогооблагаемой суммы).

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро. Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Налог на заработную плату

Во Франции работодатель сам оплачивает социальные взносы за своего работника, отчисляя их из его заработной платы. Ежемесячные обязательные отчисления в фонды медицинского, пенсионного и социального страхования составляют 15,5%. Эти средства направляются в государственный бюджет для дальнейшей оплаты больничных листов, медицинских страховок и пособий по безработице. Налог на доходы, описанный выше, рассчитывается уже исходя из суммы дохода за вычетом социальных взносов.

Налог на профессиональное образование

Для всех французских компаний обязательным является налог на профессиональное обучение, ставка которого составляет 0,5% от общего фонда заработной платы плюс 0,1%. Исключением являются государственные органы, отраслевые ассоциации и организации сферы образования. При использовании работодателем непостоянной рабочей силы ставка налога повышается до 2%, а при активном участии в образовательной системе, наоборот, допускаются налоговые скидки. Дополнительный сбор в размере 0,3% предназначен для профессиональной подготовки молодежи.

Акцизный сбор

Акциз занимает немалую долю налоговых поступлениях Франции. Он включается в отпускную цену на алкоголь, табачные изделия, сахар, соль и некоторые другие товары массового спроса. Акцизный сбор направляется не только в государственный, но и в местные бюджеты страны.

Налог на наследование

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

Налог на прибыль компаний

Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога.

От налога на прибыль полностью освобождаются компании, которые занимаются производством, продажей или лизингом энергосберегающего оборудования. Предприятия, занимающиеся научно-исследовательской деятельностью, также имеют определенные льготы.

Декларация за отчетный (предыдущий год) подается предприятиями до 1 апреля. В течение года компанией вносятся авансовые платежи, которые суммируются и на момент подачи декларации пересчитываются в соответствии с фактической чистой прибылью.

Налог на землю и жилье

Во Франции местные органы власти на свое усмотрение устанавливают ставки земельного налога. Он состоит из двух частей: налога на сооружения (застроенную землю) и налога на незастроенную землю. Плательщиком земельного налога всегда является владелец недвижимости, независимо от того, кто в ней проживает. Налогооблагаемой суммой является кадастровая стоимость сооружения (земли) за вычетом расходов на его содержание.

Для плательщиков налога на землю также существуют льготы. Так, например, сельскохозяйственные угодья, облагаются налогом в размере 20% от обычной ставки, а новостройки освобождаются от уплаты на 2 года после окончании строительства.

Еще один вид местного налога – жилищный. В соответствии с законодательством он оплачивается тем лицом, которое занимает жилье на 1 января текущего года: либо его владельцем, либо арендатором. Сумма налога начисляется исходя из расчетной арендной платы, которая определяется кадастровым бюро. Ставка жилищного налога в каждом муниципальном округе своя, но не превышает более, чем в 2,5 раза среднерегиональный уровень.

Для малообеспеченных лиц и тех, кто опекает нетрудоспособных членов семьи или инвалидов существуют налоговые скидки. Кроме этого, от уплаты налога освобождаются лица, старше 75 лет, не облагаемые налогом на богатство.

Профессиональный налог

Профессиональным налогом облагаются лица, которые занимаются профессиональной деятельностью, но не получают заработной платы. К ним можно отнести писателей, журналистов, артистов, художников и людей других творческих профессий со свободным гонораром. На размер суммы профессионального налога влияют следующие критерии:

- стоимость аренды помещения для нужд своей деятельности;

- размер заработной платы, уплачиваемой плательщиком налога своим сотрудникам;

- доход налогоплательщика.

Органы местной власти самостоятельно определяют ставку профессионального налога, но его величина не может превышать 3,5% от суммы добавленной стоимости, созданной налогоплательщиком в течение года.

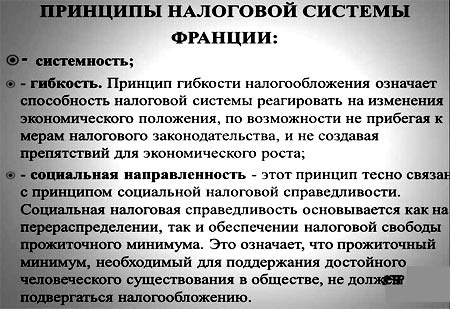

Несмотря на строгость налоговых выплат, французская налоговая система характеризуется социальной направленностью и гибкой системой скидок. Уклонение от уплаты налогов во Франции жестко карается законом вплоть до тюремного заключения. Несвоевременная уплата также наказывается штрафами и пеней, поэтому французы очень внимательно и осторожно относятся к вопросам налогообложения.

Налог на недвижимость во Франции – кто и сколько должен платить в 2022 году?

Франция – привлекательная страна для множества нерезидентов, рассматривающих юрисдикцию как место постоянного проживания. Кроме комфортной жизни и мягкого средиземноморского климата, это государство способно дать полную социальную и политическую защищенность, отличное образование и качественные медицинские услуги. К тому же, французы – весьма гостеприимная нация, которая дружелюбно встречает иностранцев с любо страны мира.

Однако иностранным гражданам необходимо знать, что, независимо от принадлежности к иностранцам, живущим во Франции, или покупателям французской недвижимости из-за границы, граждане обязаны уплачивать налог на недвижимость (French property taxes). Давайте разберемся, как начисляются такие взносы, и когда следует вносить средства в казну государства.

Налог на недвижимость во Франции в 2022-м году – категории, плательщики, оплата взноса при покупке-продаже недвижимости

Французские налоги на недвижимость подразделяются на две основные категории:

В первом случае взнос оплачивается при покупке или продаже недвижимых объектов, во втором это регулярные платежи на имущество, находящееся в аренде или собственности резидента либо нерезидента.

Во Франции многие расходы, связанные с продажей недвижимости, объединены в один большой сбор, который включает как налоги, так и другие сборы. Тем не менее, французские налоги на содержание недвижимости делятся на 2 типа:

- владение недвижимостью;

- резиденция.

В законодательстве Франции существует несколько различий для резидентов и нерезидентов, но основная часть расходов одинакова для обеих категорий плательщиков.

Когда недвижимая собственность переходит от одного владельца к другому во Франции, считается, что покупатель платит основную плату («frais de notaire»), однако могут присутствовать комиссии, взимаемые и с продавца.

Из двух налогов на содержание недвижимости во Франции один всегда является обязанностью владельца собственности; другие всегда платят арендаторы, за исключением случаев краткосрочного договора (здесь платит владелец). Дополнительно законодательство государства предусматривает полное или частичное освобождение от платежа.

Налог на недвижимость во Франции – что платить при покупке-продаже?

Такой вид взносов в казну французского государства называется налогом на имущество (второе название – с продаж), который разделяется между покупателем и продавцом. И здесь французские власти предусмотрели достаточно комфортный для нерезидентов вариант – сделками купли-продажи занимаются нотариусы, покупателю или продавцу достаточно получить у такого специалиста только один документ с суммой общей платы по различным сборам. Остальные документальные тяжбы – дело нотариуса.

Такой счет называется frais de notaire(нотариальный сбор), куда включаются все взносы и налоги, подлежащие уплате покупателем. Плата нотариусу по выданному документу включает:

- фактическую оплату услуг нотариуса;

- гербовый сбор;

- НДС (для конкретно вида приобретений);

- дополнительные расходы (регистрация земли, комиссия агента по недвижимости и пр.).

Конечно, мы указали только наиболее распространенные виды расходов, окончательный перечень формирует нотариус в зависимости от юридических тонкостей сделки и личных данных нерезидента.

Налог на недвижимость во Франции в 2022-м году: стоимость услуг нотариуса и гербового сбора

Иностранным гражданам необходимо помнить, что плата за услуги нотариуса во Франции называется émoluments fee (вознаграждением). В ее особенностях:

- сумма варьируется в зависимости от цены продажи. В настоящее время она составляет чуть менее 4% для рыночных цен до 6 500 EUR, а в регионе – от 1,6% до 0,8% от стоимости объекта свыше 6 500 EUR;

- этот вид расходов на самом деле не является налогом, хотя покупатель обязательно оплачивает с этой суммы НДС (TVA на французском языке) в размере 20%.

Обратите внимание: если вы не пользуетесь услугами агента по недвижимости, нотариус также может взять отдельную от остальных расходов комиссию с продаж.

Теперь рассмотрим еще одни важный момент – оплату гербового сбора, который, по сути, является налогом на покупку жилой недвижимости (taxes de publicité foncière).

Ставка гербового сбора зависит от расположения жилья (в каком департаменте Франции оно находится) и возраста имущества. Например:

- для объектов недвижимости старше 5 лет гербовый сбор составляет 5,8%, (или 5,09% в некоторых департаментах Франции);

- для объектов недвижимости менее 5 лет гербовый сбор составляет 0,7% плюс НДС в размере 20%;

- для недвижимости Vente en l’état futur d’achèvement («вне плана») сбор отсутствует.

Также иностранным гражданам необходимо дополнительно уточнять, входит ли сбор в заявленную нотариусом сумму расходов по оформлению недвижимости. Если нет, необходимо добавить гербовый взнос в общую сумму, чтобы получить более реальное представление о всех расходах покупателя.

Одной из особенностей оформления купли-продажи недвижимости во Франции с оплатой всех налогов является сбор всех платежей именно нотариусом. Если документ frais de notaire располагает суммой выше, чем ожидалось, скорее всего, сюда также вошли:

- земельный кадастр;

- оформление ипотечного кредита;

- страхование, прямо влияющие на защиту имущества от повреждений, форс-мажора и пр.

Важно! Официальные сайты нотариусов Франции располагают специальными калькуляторами, где предварительно можно рассчитать общую сумму счета и получить детальное описание всех сборов по статьям.

Налог на недвижимость во Франции 2022: какие издержки несет владелец при продаже?

Если покупатель французской недвижимости берет на себя комиссионные расходы, включая вознаграждение нотариуса, то продавцу предстоят следующие расходы:

- оплата услуг агента по недвижимости;

- оформление технических отчетов (например, если имущество подвержено рискам повреждения термитами или сухой гнилью);

- налог на прирост капитала (сумма удержания рассчитывается только на размер удорожания недвижимости с момента приобретения до даты продажи).

Налог на прирост капитала во Франции в настоящее время оплачивается по ставке 34,5%, которая разделяется на 19% подоходного налога и 15,5% социальных сборов. Ранее резидентам стран, которые не входят в Евросоюз, предусматривалась иная ставка, но с 2015 года закон уравнял всех иностранцев и резидентов Франции.

Если продавец имущества имеет доходы свыше 50 000 EUR, дополнительно необходимо уплатить налог по ставке от 2% до 6%, предусмотренный для высоких доходов.

Подводя итоги, мы собрали основные расходы в одну таблицу:

| Статья расходов | Недвижимость возрастом до 5 лет | Объекты старше 5 лет | Покупатель | Продавец | Ставки отчислений |

| Вознаграждение нотариуса | ✓ | ✓ | ✓ | 0,814%-3,945% от стоимости + НДС | |

| Гербовый сбор | ✓ | ✓ | ✓ | 5,8% для новых, 5,09% для старых объектов + НДС для новых | |

| Дополнительные взносы | ✓ | ✓ | ✓ | Присутствуют не всегда. Оплата за регистрацию земли примерно 0,1% | |

| НДС | ✓ | ✓ | 20% | ||

| Услуги агентов | ✓ | ✓ | ✓ | ✓ | По договоренности, может составлять от 5% до 10% от стоимости объекта |

| Прирост капитала | ✓ | ✓ | ✓ | 34,5% + 2-6% за очень высокий доход |

Налог на недвижимость во Франции 2022: основные аспекты уплаты налога на имущество в собственности

После полного оформления сделки купли-продажи все владельцы французской собственности (резиденты и нерезиденты) обязаны оплачивать налоги на ее содержание. Здесь также существует два вида отчислений:

- taxe foncière – земельный налог;

- taxe d’habitation – налог на жилье.

Foncière Taxe во Франции оплачивается владельцем собственности, независимо места проживания. Взнос указан в специальном уведомлении, которое высылает налоговый орган в последнем квартале года. Существует целый перечень вариантов погашения, налог можно вносить ежемесячными платежами. В полученном уведомлении:

- указывается сумма в процентах от условной стоимости аренды имущества с вычетом 50% на эксплуатационные расходы;

- счет выписывается только на владельца имущества, который и должен быть плательщиком. На практике во Франции эти расходы, согласно предварительному соглашению, делятся между арендатором и арендодателем.

Налог на недвижимость во Франции под названием taxe d’habitation, в отличие от взноса taxe foncière, оплачивается жильцами в том же порядке (при получении уведомления). Налогоплательщиками в этом случае будут:

- жильцы, арендующие недвижимость с 1 января текущего года;

- граждане, сменившие место проживания после 1 января, но прожившие в новых апартаментах большую часть года.

Сумма рассчитывается по стоимости аренды, однако дома с высоким рейтингом (например, виллы или пентхаусы) могут иметь дополнительный сбор prélèvement pour base élevée et sur les maison secondaires, который начисляется сверх стандартной ставки.

Читайте о требованиях для нерезидентов, желающих открыть личный счет в надежном французском банке.

Налог на недвижимость во Франции 2022: другие нюансы, которые нужно знать нерезидентам

Вышеперечисленные налоги на недвижимость во Франции – это основные взносы, требующие обязательной оплаты в государственный бюджет. Однако владение собственностью, в том числе недвижимыми объектами, предполагает оплату дополнительных налогов – подоходного и налога на имущество. В первом случае сбор называется impôt sur le revenu и уплачивается всеми гражданами, получающими какой-либо доход на территории Франции (если жилье сдается в аренду).

Если иностранцы не проживают во Франции, необходимо узнать, заключила ли Франция соглашение со страной, резидентом которой является собственник французской недвижимости, об избежании двойного налогообложения. Такой договор позволит не платить налоги сразу в двух странах.

Налог на доход от аренды во Франции составляет 20% плюс 15,5% социальных сборов.

Impôt de solidarité sur la fortune – имущественный сбор на собственность во Франции, стоимость которой превышает 800 000 EUR. Нерезидентам следует знать, что при определении суммы во внимание берутся только французские активы – все экспатрианты Франции первые пять лет оплачивают только налог на французское имущество (0,5-1,5% в зависимости от суммы).

Налог на недвижимость во Франции 2022: когда платить не нужно?

НДС (TVA) не оплачивается на недвижимые объекты Франции старше 5 лет. Также нерезидентам не нужно вносить налог на прирост капитала, если недвижимый объект является основной резиденцией при продаже. Также подобный взнос не уплачивается, если:

- продажа осуществляется по стоимости ниже 15 000 EUR;

- недвижимость в продаже первый раз, владелец арендует другое жилье, а вырученные средства направляет на покупку другой резиденции для личного проживания.

Дополнительно нерезидентам необходимо помнить, что налоговая пошлина отсутствует при покупке зданий младше 2 лет, выходящих за рамки действующих стандартов энергоэффективности, находящихся в аварийном состоянии. Не платят налог граждане старше 65 лет с инвалидностью – в этом случае необходимо обратиться в French-property.com для получения льгот. Также законодательство Франции предусматривает льготы для нерезидентов и резидентов с низким уровнем доходов.

Налог на недвижимость во Франции 2022: сроки и способы оплаты

При продаже недвижимых объектов сроки уплаты налогов объявляет нотариус (именно он – ответственное лицо за своевременное внесение сборов). Другие виды взносов оплачиваются в конце года после получения вышеуказанного уведомления с сумой и реквизитами. Французская налоговая система допускает единовременную оплату после получения квитанции, либо внесение платежей равными частями ежемесячно. В основных аспектах взносов в бюджет:

- после подачи декларации о доходах оплата подоходного налога чаще происходит в мае следующего отчетного периода (года);

- при получении финансирования свыше 2,57 млн. EUR декларация подается отдельно для расчета повышенной ставки.

Внимание: налог на недвижимость Франции при покупке объекта, а также остальные сборы, подлежащие перечислению в казну государства, получает и распределяет нотариус. Вам нужно лишь внести сумму, указанную в едином счете frais de notaire.

Если речь идет об оплате налогов на имущество и жилье, провести платеж можно через официальный правительственный сайт MINISTÈRE DE L’ACTION ET DES COMPTES PUBLICS, с помощью онлайн-банкинга, в том числе с использованием TransferWise, если управление финансами нерезидент осуществляет на международном уровне.В последнем случае иностранцы могут воспользоваться мультивалютными счетами с возможностью хранения средств в 28 валютах мира.

Система налогообложения во Франции

Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки. Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Общая информация

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации. В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений.

Как оплачивается налог на доходы

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица.

Сравнение подоходного налога во Франции с другими странами

Французское законодательство в 2022 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору).

- Холостяки.

- Люди, находящиеся в разводе.

- Овдовевшие люди.

Кроме того, рассматриваются различные комбинации данных категорий. Налоговая база основывается на среднедушевом доходе конкретной семьи. Процент этого дохода равняется общей сумме прибыли. При этом вычитаются определенные расходы, связанные с потребностями членов семьи. Полученный показатель делится на коэффициент размера «ячейки общества».

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент. После этого происходит уменьшение налоговой базы на суммы вычетов.

Структура налоговой системы во Франции

Они актуальны для особых категорий физических лиц.

Какие существуют льготы

В 2022 г. налог на прибыль может быть уменьшен. Принимаются во внимание такие расходы, как:

- оплата за содержание ребенка в детском садике или ясельной группе;

- соц. взносы, отчисляемые в пенсионный и иные фонды;

- среднее и малое инвестирование;

- отчисления в благотворительные организации;

- расходы, связанные с разводом супругов;

- инвестиции за границу;

- расходы на членство в той или иной организации;

- отчисления тому или иному политическому движению.

Система налоговых льгот достаточно обширна. Так, когда налогоплательщик приобретает квартиру или дом, ему предоставляется так называемый налоговый кредит.

Важно учитывать

Удивительно, но факт: прибыль среднестатистической российской семьи, проживающей в одном из крупных городов, втрое выше, нежели прибыль французской «ячейки общества».

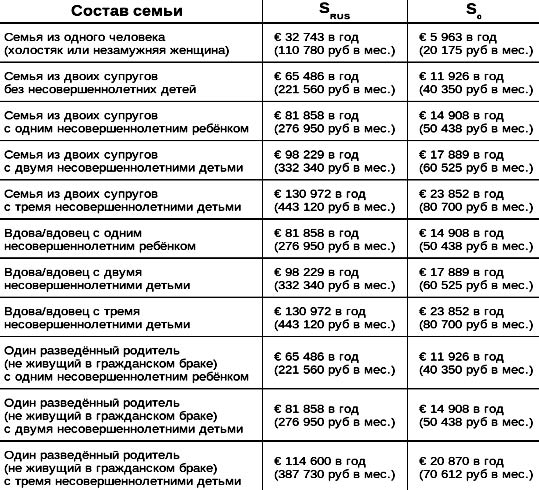

Размер подоходного налога в зависимости от количества членов семьи

В среднем ставка на прибыль для физических лиц, проживающих во Франции, составляла в 2015 году 5,4 процента. Ставка на прибыль для россиян составляет сегодня 13 процентов. По этой причине налог на прибыль физических лиц, проживающих во Франции, предназначается для решения социально-политических задач.

Так, человек, имеющий даже небольшую прибыль, способен обеспечить себя самостоятельно. То есть он не нуждается в получении материальной помощи от государства. Кроме того, активно эксплуатируемый коэффициент, который учитывает, какой размер имеет семья, способствует стимулированию рождаемости. Вдобавок ко всему, такая система наглядно доказывает, что социальная справедливость — не просто красивые слова.

В чем нуждается ЕС

Согласно французскому законодательству, каждый гражданин обязуется делать отчисления на нужды Евросоюза. Объем налогов — около 2,3 процента от отчислений, которые считаются обязательными.

К основным налогам, важным для Европейского Союза, следует отнести:

- НДС (правительство негативно проявившего себя во время ливийского кризиса А. Жуппе повысило его до 20,6 процента).

- «Бензиновые» надбавки.

- «Алкогольные» надбавки.

- Надбавки на спички и табак.

- Иные отчисления.

Наиболее высоким, согласно французскому законодательству, считается «наследственный» налог. Если состояние того или иного человека было оценено в тринадцать миллионов франков, то государство получает от двоих прямых наследников 3 млн. французских рублей. К косвенным налогам следует отнести отчисления, взыскиваемые с автовладельцев, тариф на смену собственника, а также на электроэнергию. Объем косвенных налогов для ЕС составляет около 300 миллиардов французских рублей.

Владельцам недвижимости на заметку

Огромное значение в 2022 году имеет налог на недвижимость во Франции.

Налог на недвижимость во Франции по сравнению с другими странами Европы

Согласно налоговой конвенции, которая стала актуальной в конце 90-х годов, россияне, постоянно проживающие на территории пятой республики, имеют возможность избежать двойного налогообложения. Это касается 3-х видов налогов:

- подоходного;

- на имущество;

- на прибыль.

Физические лица, являющиеся владельцами квартиры или дома в одном из французских городов, обязаны делать соответствующие отчисления.

Приобретение и регистрация

Одним из первых налогов, с которым всегда сталкиваются лица, желающие приобрести квартиру или дом во Франции, является налог на покупку и ее регистрирование. Соответствующие отчисления делаются нотариусу, представляющему интересы Франции. Налог выплачивается тогда, когда сторонами подписывается акт о приобретении квартиры или дома. Размер отчислений зависит от того, когда именно был построен дом.

Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Отчисления на квартиру или дом

Этот налог является ежегодным. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

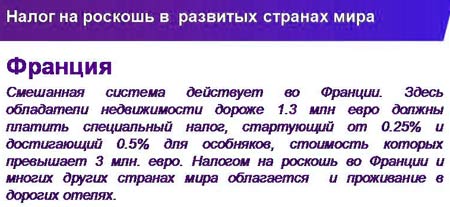

Отчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Вернуться к оглавлению

Как борются с неплательщиками

Вопрос отчислений в государственную казну для многих является довольно болезненным. Но уклониться от уплаты важных для государства налогов человек не имеет возможности. Дело в том, что вся важная информация доступна сотрудникам налоговых центров. Информация, находящаяся в распоряжении у сотрудников налоговых центров, включает в себя все данные относительно купли-продажи недвижимого или движимого имущества. Более того, этому «Большому Брату» становится известно, когда налогоплательщик заполняет специальную декларацию на время трудоустройства.

Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Важно понимать, что информаторы работают не из любви к порядку. Налоговики регулярно и довольно щедро премируют тех, кто «настучал» на своего соседа или приятеля. Несколько лет назад налоговое ведомство наладило совместную работу с полицией. Нередко они проводят совместные операции. Лица, замеченные в финансовых махинациях, финансировании террористических организаций или радикальных, оппозиционно настроенных политических движений, подлежат немедленному аресту.

Наказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати — сорока календарных дней, то размер штрафа увеличивается до 40 процентов.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Налоги во Франции

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Ставки налогов во Франции

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет. Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам). Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

Налог на доходы

Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Налоги на операции с собственностью и ценными бумагами

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов.

С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

- налог на прирост капитала – 19% (налоговая льгота в размере 4–6% предоставляется при владении недвижимостью более 5 лет, свыше 22 лет – нулевая ставка);

- социальный сбор — 15,5% (также есть налоговые скидки 1,6–9% в зависимости от срока владения недвижимостью, свыше 30 лет – нулевая ставка);

- добавочный налог – до 6% (зависит от налогооблагаемой суммы).

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро. Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Налог на заработную плату

Во Франции работодатель сам оплачивает социальные взносы за своего работника, отчисляя их из его заработной платы. Ежемесячные обязательные отчисления в фонды медицинского, пенсионного и социального страхования составляют 15,5%. Эти средства направляются в государственный бюджет для дальнейшей оплаты больничных листов, медицинских страховок и пособий по безработице. Налог на доходы, описанный выше, рассчитывается уже исходя из суммы дохода за вычетом социальных взносов.

Налог на профессиональное образование

Для всех французских компаний обязательным является налог на профессиональное обучение, ставка которого составляет 0,5% от общего фонда заработной платы плюс 0,1%. Исключением являются государственные органы, отраслевые ассоциации и организации сферы образования. При использовании работодателем непостоянной рабочей силы ставка налога повышается до 2%, а при активном участии в образовательной системе, наоборот, допускаются налоговые скидки. Дополнительный сбор в размере 0,3% предназначен для профессиональной подготовки молодежи.

Акцизный сбор

Акциз занимает немалую долю налоговых поступлениях Франции. Он включается в отпускную цену на алкоголь, табачные изделия, сахар, соль и некоторые другие товары массового спроса. Акцизный сбор направляется не только в государственный, но и в местные бюджеты страны.

Налог на наследование

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

Налог на прибыль компаний

Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога.

От налога на прибыль полностью освобождаются компании, которые занимаются производством, продажей или лизингом энергосберегающего оборудования. Предприятия, занимающиеся научно-исследовательской деятельностью, также имеют определенные льготы.

Декларация за отчетный (предыдущий год) подается предприятиями до 1 апреля. В течение года компанией вносятся авансовые платежи, которые суммируются и на момент подачи декларации пересчитываются в соответствии с фактической чистой прибылью.

Налог на землю и жилье

Во Франции местные органы власти на свое усмотрение устанавливают ставки земельного налога. Он состоит из двух частей: налога на сооружения (застроенную землю) и налога на незастроенную землю. Плательщиком земельного налога всегда является владелец недвижимости, независимо от того, кто в ней проживает. Налогооблагаемой суммой является кадастровая стоимость сооружения (земли) за вычетом расходов на его содержание.

Для плательщиков налога на землю также существуют льготы. Так, например, сельскохозяйственные угодья, облагаются налогом в размере 20% от обычной ставки, а новостройки освобождаются от уплаты на 2 года после окончании строительства.

Еще один вид местного налога – жилищный. В соответствии с законодательством он оплачивается тем лицом, которое занимает жилье на 1 января текущего года: либо его владельцем, либо арендатором. Сумма налога начисляется исходя из расчетной арендной платы, которая определяется кадастровым бюро. Ставка жилищного налога в каждом муниципальном округе своя, но не превышает более, чем в 2,5 раза среднерегиональный уровень.

Для малообеспеченных лиц и тех, кто опекает нетрудоспособных членов семьи или инвалидов существуют налоговые скидки. Кроме этого, от уплаты налога освобождаются лица, старше 75 лет, не облагаемые налогом на богатство.

Профессиональный налог

Профессиональным налогом облагаются лица, которые занимаются профессиональной деятельностью, но не получают заработной платы. К ним можно отнести писателей, журналистов, артистов, художников и людей других творческих профессий со свободным гонораром. На размер суммы профессионального налога влияют следующие критерии:

- стоимость аренды помещения для нужд своей деятельности;

- размер заработной платы, уплачиваемой плательщиком налога своим сотрудникам;

- доход налогоплательщика.

Органы местной власти самостоятельно определяют ставку профессионального налога, но его величина не может превышать 3,5% от суммы добавленной стоимости, созданной налогоплательщиком в течение года.

Несмотря на строгость налоговых выплат, французская налоговая система характеризуется социальной направленностью и гибкой системой скидок. Уклонение от уплаты налогов во Франции жестко карается законом вплоть до тюремного заключения. Несвоевременная уплата также наказывается штрафами и пеней, поэтому французы очень внимательно и осторожно относятся к вопросам налогообложения.

Особенности налоговой системы Франции в 2022 году

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации. Одним из крупнейших унитарных государств современной Европы является Франция. Налоги, существующие в этой стране, можно условно разделить на три крупных блока; косвенные налоги, включаемые в цену товара, или налоги на потребление, налоги на прибыль (доход) и налоги на собственность.

Налоговая система

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направления экономико-социальной политики государства. Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений.

Виды налогов

Налог на доходы

Подоходный налог является основным. Его платят все жители независимо от того, какой они имеют статус. При этом нерезиденты уплачивают налог только с тех доходов, которые они получили на территории республики. Резиденты же обязаны произвести отчисления со всех доходов независимо от того, в какой бы части света они получены. Налог на прибыль напрямую зависит от суммы полученного дохода.

Россиянин, недавно прибывший в страну, в первый год должен сам обратиться в ближайшее отделение налоговой службы и взять там бланк декларации. Заполнить его придётся даже в том случае, если работа во Франции пока не найдена. При возникновении проблем с заполнением консультацию по этому вопросу можно получить непосредственно в налоговой службе.

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

- 19,6% нормальная ставка на все виды товаров и услуг;

- 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 7% сокращенная ставка на товары культурного обихода (книги);

- 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

На недвижимость

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли. Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

На наследство

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

На профессиональное образование

Все компании, которые действуют в рамках французского правового поля, обязаны делать выплаты на профессионально-техническое обучение местных рабочих – действующих и потенциальных. Для этого с фонда заработной платы коммерческих юридических лиц взимается 0,5% +еще 0,1% в целом. Причем если компания-налогоплательщик использует временных сотрудников, то выплаты поднимаются до 2%. Кроме того, еще 0,3% взимаются на подготовку молодежи в стране.

Коммерческие организации со штатом сотрудников больше 10 человек обязаны делать 0,65% выплаты из фонда оплаты труда на инвестиции в возведении жилой недвижимости. Относительно форма такого финансирования, то он может быть какой угодно – от предоставления кредитов до прямых капиталовложений.

На богатство

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

Сборы на нужды Евросоюза

Это стандартные фискальные выплаты на финансирование институций Евросоюза, которые составляют 2,3% от тех налоговых выплат, что считаются важными в этом межгосударственном объединении.

- Различные «алкогольные» и «бензиновые» надбавки (акцизы).

- Налог на дополнительную стоимость.

- Надбавки на табак и спички.

- Некоторые иные отчисления.

Как видим, важными в Евросоюзе считают выплаты с товарооборота, а также те, которые условно можно назвать ориентированными на экологию и на здоровье.

Декларация

Налоговую декларацию ежегодно заполняет каждый проживающий на территории Франции гражданин. Тем, кто это делает первый раз, лучше прибегнуть к помощи консультанта, который не только поможет это сделать правильно, но и подскажет, как уменьшить выплаты. В дальнейшем из налоговой службы каждый год будет приходить уже заполненный бланк, а плательщику останется лишь вносить в него необходимые коррективы.

После того как декларация заполнена, её лично или по почте нужно передать в налоговый орган по месту жительства. Сделать это нужно в установленные сроки, которые указаны на бланке декларации.

Двойное налогообложение

Иногда лица, имеющие российское и французское гражданство, беспокоятся, не придётся ли им осуществлять выплату налогов дважды. Их опасения напрасны, так как у России с Францией имеется соглашение об избежании двойного налогообложения.

Ответственность за несвоевременную уплату

В отношении уклонистов от уплаты налогов французское законодательство довольно требовательно. В случае задержки подачи декларации начисляется штраф – 10% от суммы налога. Так, задержка на месяц может привести к наложению штрафа в размере 40%. Если же вы не представите декларацию даже после напоминания со стороны налоговиков, ждите последующего двукратного увеличения штрафа.

Варианты уменьшения годового налога

Налоги во Франции высоки, и чтобы минимизировать по ним выплаты, существует ряд способов. Например, в год заключения брака гражданин этой страны заплатит налог только с половины суммы своего дохода. Правда, это возможно в том случае, если его жена занимается исключительно ведением домашнего хозяйства.

Уменьшению налоговых выплат будет также способствовать наличие детей, так как появление в семье каждого малыша снижает сумму налога на определённую сумму. Когда ребёнок начнёт учиться, затраты на школу или вуз налогом не облагаются.