Налогообложение заработной платы в Германии в 2022 году

При поступлении на работу в любое учреждение Германии каждому принятому сотруднику оформляется карта зарплаты. В ней указываются все налоги работника, а также вычитаемые из дохода социальные выплаты. Система налогообложения в этой стране по сути такая же, как и в большинстве западноевропейских государств. Обычно налоги с зарплаты в Германии удерживает работодатель. Он же и переводит собранные средства ежемесячно в налогово-финансовое управление. В конце года суммы могут корректироваться в связи с недоплатой или переплатой фискальных сборов.

Система налогообложения в Германии. Налоговые классы

В Германии применяется прогрессивная система налогообложения: с увеличением доходов ставка подоходного налога возрастает. При этом величина налоговой базы зависит от присвоенного работнику одного из шести применяемых в этой стране налоговых классов:

- Lohnsteuerklasse I. Сюда входят холостые и незамужние, не имеющие детей.

- Lohnsteuerklasse II. К этой категории относятся те же, что и в классе I лица-резиденты Германии, являющиеся родителями-одиночками.

- Lohnsteuerklasse III. К данному классу причисляются семейные люди, заключившие официальные брачные узы или состоящие в гражданском браке и имеющие значительную разницу в доходах.

- Lohnsteuerklasse IV. Для людей, как и в предыдущем классе, но примерно с одинаковым доходом.

- Lohnsteuerklasse V. В этот класс входят люди, состоящие в официальном браке либо зарегистрированном гражданском партнерстве. Этот класс присваивается тем супругам, муж/жена которых применяет III класс.

- Lohnsteuerklasse VI. Для людей, имеющих несколько мест работы.

Более подробно эта тема раскрыта в статье «Налоги в Германии».

Какие есть налоги с заработной платы в Германии

В заключенном между компанией и работником трудовом договоре фиксируется брутто-зарплата (должностной оклад). Из нее должны удерживаться налоги, а также социальные сборы, которые в Германии, как и во всех других развитых западноевропейских странах, очень высокие. Особенно это ощущается при прогрессивной системе налогообложения.

При высоком окладе на банковский счёт гражданина поступает нетто-зарплата, размер которой заметно меньше по сравнению с величиной, указанной в трудовом соглашении.

В целом налоги на зарплату в Германии для физических лиц бывают двух видов: подоходный налог и социальные взносы. О последних подробно речь пойдёт ниже. А сейчас остановим ваше внимание на особенностях взимания подоходного налога.

Так, законодательство страны предусматривает, что при годовом доходе, не превышающем 8 820 €, фискальный сбор данного типа не применяется. Если размер дохода работника за год колеблется в диапазоне 8 820-54 058 евро, ставка подоходного налога составляет 14%. При доходе от 54 058 до 256 304 € из брутто-зарплаты вычитается 42 %.

Самый большой подоходный налог в Германии с зарплаты составляет 45 %. Он применяется, если годовая сумма оплаты труда гражданина превысит 256 304 евро.

Взносы с зарплаты по социальным страховкам

Другую часть выплат из заработной платы занимают отчисления в 4 основных социальных фонда. От оклада они составляют порядка 40%. Но объём платежей распределяется между работником и работодателем поровну, так что из брутто-зарплаты гражданина вычитается 20%.

Коротко остановимся на размере взносов в социальные фонды.

- Фонд пенсионного обеспечения. Объём максимальной выплаты в период трудовой деятельности составляет примерно 67% от размера чистого среднего дохода гражданина. Иностранцы, вернувшись на родину, могут запросить пересылку из Германии пенсии.

- Медицинское страхование. Из должностного оклада работника на эти цели удерживается 14,6 %. Страховка покрывает следующие случаи: рентген, лекарства, консультации врача, стоматологическую помощь, пребывание в больнице. Национальная система здравоохранения в Германии обеспечивает также компенсацию утраченных по причине болезни доходов.

- Страхование от безработицы. В данном случае из брутто-зарплаты работника удерживается 3 %. Социальное страхование этого вида доступно лицам, которые совершали страховые платежи в течение последних 5 лет как минимум на протяжении года. Они должны пройти процедуру регистрации в Управлении труда в качестве безработного и регулярно посещать это учреждение.

- Страхование от беспомощности. Размер социальных выплат составляет в этом случае 2,55 %. Полис Pflegeversicherung должен иметь каждый человек, проживающий в Германии постоянно. Говоря простым языком, такая страховка позволяет оплачивать гражданину своё пребывание в доме для престарелых.

Помимо этого, в Германии верующие люди платят церковный налог (его размер от 8 до 9 %).

На территории этой страны действует также солидарный налог. Введён Solidaritätszuschlag был после того, как в октябре 1990 года Германия объединилась. Его размер – 5,5 %, а цель – финансирование инфраструктуры новых, более бедных федеральных земель.

Выплаты, которые не облагаются налогами и сборами

Помимо зарплаты, фирмы в Германии могут выплачивать работникам единовременные суммы, например, денежные пособия к отпуску или Рождеству. Это зависит от самой компании и отражается в трудовом договоре. В целом предприятие не изымает из оклада сотрудника социальные сборы по следующим выплатам:

- оплата оздоровительных курсов или фитнес-студии;

- оплата проезда до места работы и обратно;

- оплата затрат по уходу за малолетним ребёнком (Tagesmutter или Kindergarten).

Кроме того, налогами не облагается продажа работникам предприятия по сниженной цене продуктов собственного производства.

Налоги в Германии для предприятий и физических лиц в 2022 году

Основа бюджета ФРГ – налоговые поступления от деятельности предприятий, граждан и нерезидентов в пределах межгосударственных соглашений. Уровень обложения доходов плательщиков доходит до 70 % от валового дохода. И хотя в последнее время все чаще слышны голоса в поддержку снижения фискального бремени, значительно сократить налоги в Германии и их количество в ближайшие годы не получится.

Краткая характеристика налоговой системы Германии

Как любое федеративное государство, Германия имеет не только сложную систему административного деления и управления, но и такую же непростую фискальную политику. Сложный исторический путь, который пришлось пройти государству, а также ориентир на высокие социальные стандарты стали предпосылками того, что налоговая система Германии сегодня насчитывает около 45 разнообразных сборов. Среди них, например, налог на солидарность, появившийся после воссоединения страны в 1990 году, призван сгладить разрыв в уровне развития двух республик.

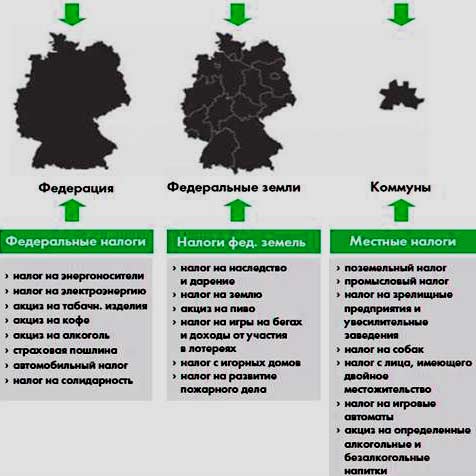

Отличительной особенностью налогового законодательства ФРГ является то, что структура поступлений в бюджет имеет три уровня: федеральный, земельный, на уровне коммун. Для каждого субъекта определены свои виды налогов, которыми они могут распоряжаться исходя из Конституции и специальных законов о формировании бюджета.

Поскольку стремление к высокому социальному стандарту жизни населения на территории всей страны возведено в ранг государственной политики, налоговая система Германии призвана регулировать распределение полученных средств между субъектами федерации. Сложнейшую задачу по обеспечению сбалансированности механизма сбора платежей и правильного перенаправления потоков между землями с разным уровнем доходов, ввиду отсутствия единого налогового органа в стране, взял на себя Минфин ФРГ.

Система разделения на налоговые классы

Разделение населения по уровню доходов довольно распространенная практика в мире. Для каждой из выделенных групп государство устанавливает либо отдельные ставки налогов, либо свой перечень фискальных льгот. Успешно пользуется этим опытом и Германия.

Здесь налогоплательщиков поделили на налоговые классы: шесть категорий, для которых определен разный уровень налогового сбора, а также список положенных социальных услуг.

Класс каждого плательщика зависит не только от размера заработка, а еще от семейного положения, количества детей и даже состояния здоровья. Для людей с высоким ежегодным доходом предусмотрен шестой класс и максимальные налоговые ставки. Для самого уязвимого в финансовом плане слоя населения предусмотрен первый класс и соответствующие ему послабления.

Перечень налогов на сделки и потребление

До 40 % всех налоговых поступлений составляют налоги с доходов. Кроме этой значительной части платежей, в Германии есть еще два больших класса сборов: налоги на имущество и с суммы сделок и объема потребления. Первый класс носит регулярный характер и зависит от первоначальной стоимости или цены приобретения.

На платежи, поступающие от налогов со сделок (НДС или налог с оборота), приходится почти 25 % от общей суммы бюджета. Это объясняется тем, что данным видом налога охвачены все виды операций.

Более скромный процент бюджетных доходов приносят сборы за потребление – акцизы. Ими облагают продажи продуктов питания, топлива, табака, пива и даже кофе. Обо всем этом подробнее речь будет идти дальше.

Налоги для физлиц в Германии

Основным налогом для немцев и граждан других стран, получающих доход на территории ФРГ, по праву считают подоходный. Он составляет базу для многих удержаний из дохода физлиц в Германии и исчисляется по прогрессивной ставке. Под его обложение попадают:

- зарплаты,

- роялти, дивиденды,

- доход от частного предпринимательства,

- прибыль от услуг аренды,

- доход самозанятых лиц.

Кроме того, практически все жители уплачивают налоги, приведенные в таблице.

| Название налога | Ставка | Примечание |

|---|---|---|

| Подоходный налог (Einkommеnsteuer) | от 14 до 45 % | Ставка НДФЛ прогрессивная и зависит от величины годового дохода и присвоенного налогового класса. Такой высокий, на первый взгляд, процент налогового удержания применяется только к доходам выше 250 тысяч евро. Для 1-4 классов или если доход ниже 8 652 евро, предусмотрены налоговые вычеты |

| Церковный налог (Kirchensteuer) | 8-9 % от размера НДФЛ, но не более 3,5 % от суммы доходов | Размер платежа устанавливают на уровне каждой федеральной земли. Право на отказ от церковного налога закреплено законодательно, но для его отмены потребуется подать заявление в паспортный стол. |

| Налог солидарности в Германии (Solidaritätszuschlag) | 5,5 % от начисленной суммы НДФЛ | Своеобразная плата за воссоединение страны, призван выровнять перекос в инфраструктурном развитии. |

| Налог на домашних животных (Hundesteuer) | Фиксированная сумма, в среднем 150-300 евро | В Германии применяется специальная шкала оценки размера собаки и степени ее потенциальной опасности. Чем выше этот показатель, тем дороже она обойдется своему хозяину. |

Приезжающие в Германию с туристической целью иностранцы тоже сталкиваются с фискальной действительностью страны: за каждые сутки пребывания в том или ином населенном пункте гость заплатит городской налог.

Размер платежа зависит от решения муниципалитета каждого административного образования. Например, за день пребывания в Дрездене турист заплатит 1,3 евро.

Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

Работающему человеку интереснее знать побольше о том, какие предусмотрены налоги в Германии для физических лиц в 2022 году, и сколько в итоге он получит на текущий счет в банке. Из заработанных честным трудом сумм удержат не только подоходный налог, доплатить в бюджет придется:

- взнос на медицинское страхование (14,6 %) – уплачивается как работником, так и работодателем. Покрывает периоды пребывания в стационаре медучреждений, услуги стоматолога, диагностику, медикаменты;

- страховые взносы на безработицу (3 %) – при условии оплаты взносов в течение 12 месяцев утративший работу немец будет получать пособие в период поиска работы;

- пенсионные платежи (18,7 % ) – как и большинстве цивилизованных стран, этот взнос формирует будущие пенсионные выплаты. Львиную долю оплачивает работодатель;

- страховку на случай необходимости ухода (2,55 %) – солидарный взнос, позволяющий государству содержать инвалидов, сирот, а также жертв насилия.

Большая часть сборов выплачивается за счет работодателя, меньшая – из дохода самого работника.

Основные налоги на доходы предприятий

Немаловажную роль в формировании бюджета играет налогообложение в Германии для юридических лиц, потому что высокий уровень развития экономики и стабильность исполнения социальных гарантий со стороны государства не могут поддерживаться исключительно усилиями трудолюбивых граждан.

Основу финансового благополучия ФРГ составляют успешно работающие предприятия с участием как отечественного, так и иностранного капитала. Какую бы форму организации бизнеса не избрал инвестор, после уплаты налогов ему достанется не более 55 % заработанных денег.

| Название налога | Ставка | Примечание |

|---|---|---|

| Корпоративный налог (Körperschaftsteuer) | 15 % плюс налог на солидарность (5,5 % от рассчитанной суммы) | Налоговым периодом при администрировании данного вида сбора считается календарный год. Под действие этого налога не попадают прибыль частных предпринимателей, а также партнерских товариществ (коммерческих объединений). Первые уплачивают НДФЛ, вторые учитывают доход и исчисляют налог на прибыль для каждого из партнеров отдельно |

| НДС (налог с оборота с учетом вычетов) – Umsatzsteuer | 19 % – общая ставка и 7 % – сниженная на отдельные виды продукции, в основном для общественного питания, 0 % – на экспортные операции | Косвенный налог, который опосредованно перекладывается на плечи конечного потребителя. Льготы внутри страны получают небольшие компании и частные лица, работающие в сфере ограниченного перечня услуг. |

| Налог на прирост капитала (Kapitalertragsteuer) | 25 % (плюс 5,5 % солидарной надбавки) | Обложению подлежат дивиденды, полученные по итогам деятельности предприятия в течение последнего года, а также проценты по депозитам и прибыль по ценным бумагам. |

| Промысловый налог (Gewerbesteuer) | Базовая ставка составляет 3,5 %, но у каждой земли есть право установить ее самостоятельно. Средняя ставка колеблется в пределах 14-18% | Облагается чистая прибыль от предпринимательской деятельности. Для юрлиц сумма налога на торговую деятельность в Германии определяется исходя из всей суммы. Для предпринимателей и самозанятых лиц (адвокатов, нотариусов, врачей и тому подобное) действует система налогового вычета в размере необлагаемой суммы в 24 500 евро. |

Практически все виды налоговых сборов зависят от решений местных общин или федеральных земель. В целях экономии некоторые налогоплательщики регистрируют предприятия на территории тех муниципальных образований, которые устанавливают льготные режимы или сниженные ставки. В частности, это касается промыслового налога.

Налог с зарплаты в Германии: суммы налогов и социальных сборов в 2022, 2022 году с зарплаты

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

- Информация на странице:

- Налоги в зарплате

- Примеры расчета

- Выплаты, не облагаемые налогами

- Ставки налогов

- Налоговые классы

- Комментарии и вопросы

§ Налоги в зарплате в Германии: калькулятор brutto / netto

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником – это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии:

- Налог на доходы физических лиц / подоходных налог (Einkommensteuer / Lohnsteuer), ставки налога смотрите ниже на странице.

- Церковный налог(Kirchensteuer) – если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (Solidaritätszuschlag) – 5,5%

- Обязательное медицинское страхование

- Обязательное пенсионное страхование

- Обязательное страхование на случай необходимости в уходе

- Страхование на случай безработицы

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

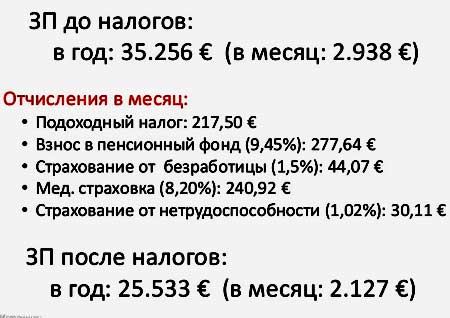

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 3000, 2000 или 1000 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

| Удержания | Сумма, в евро пример 1 | Сумма, в евро пример 2 | Сумма, в евро пример 3 |

|---|---|---|---|

| Зарплата брутто | 3’000,00 | 2’000,00 | 1’000,00 |

| Подоходный налог | 217,17 | 25,17 | 0,00 |

| Церковный налог | 6,71 | 0,00 | 0,00 |

| Медицинское страхование | 246,00 | 164,00 | 82,00 |

| Страхование по уходу | 35,25 | 23,50 | 11,75 |

| Пенсионное страхование | 280,50 | 187,00 | 93,50 |

| Страхование на случай безработицы | 45,00 | 30,00 | 15,00 |

| Нетто-зарплата | 2.169,37 | 1.570,33 | 797,75 |

| Разница брутто-нетто | 830,63 | 429,67 | 202,25 |

§ Выплаты к зарплате в Германии, не облагаемые налогами и сборами

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2017 году данные выплаты работодателя составляли в среднем 28.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от России и некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная – 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2018 год для холостых людей это 9000 евро, смотрите “налоговые классы” ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 3000 евро (12000-9000=3000).

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2018 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2018 год

| Жизненная ситуация | Годовая сумма, в евро | Налоговый класс |

|---|---|---|

| Основная сумма на 1 человека | 9’000,00 | I, II, IV |

| Семейная пара, двойная сумма | 18’000,00 | III |

| Без необлагаемого минимума | 0,00 | V, VI |

| Необлагаемый минимум на 1 ребенка дополнительно к минимуму родителей | 7’428,00 | – |

- Страницы:

- 1

- 2

- 3

- 4

- 5

- Средние и минимальные зарплаты в Германии

- Средние зарплаты в странах Евросоюза

- Налоги и сборы с зарплаты в Германии

- Средние зарплаты по профессиям в Германии

- Средняя зарплата в Германии в 2022 году в месяц в рублях и евро

- Похожие темы:

- Минимальная пенсия в Германии

- Трудовое законодательство в Германии

- Разрешение на пребывание и работу в Германии

- Как найти работу в Германии

- Помощь в трудоустройстве в Германии

- Как самостоятельно учить дома немецкий язык

§ Комментарии и вопросы посетителей Сайта:

Комментарии посетителей:

Налоги с зарплаты, которые платит работодатель

Здравствуйте!

Скажите пожалуйста какой процент платит работодатель за одного человека в Германии?

Спасибо.

Ответить на комментарий

Социльные выплаты работодателя с зарплаты

Добрый день, Маша!

Согласно статистическим данным, в среднем, работодатель в Германии платит социальные выплаты на работника в размере 0.28 евро на 1 евро зарплаты.

Работодатель не платит налоги с зарплаты

Работодатель не платит налоги с зарплаты работников, а только социльные сборы, в них включаются: обязательное медицинское страхование, пенсионное страхование и другие не большие выплаты.

Вопрос о налогах брутто-нетто

Я студентка, подрабатываю в ресторане за 8,5 Евро в час. За 80 часов 680 Евро, вычитают налог и остается 538, получается, что я работаю за 6,7 Евро в час?

Ответить на комментарий

Брутто-нетто зарплата

Да, минимальная зарплата в Германии 8,50 в час – это брутто, т.е. до удержания налогов и сборов. Сколько налогов будет удержано, зависит от налогового класса.

Если в начале следующего года подать налоговую декларацию, с указанием различных данных, уменьшающих налог, например: проезд к месту работы и назад, затраты на рабочую одежду и т.д., скорее всего часть налога или даже полную сумму вернут. Поэтому нетто зарплата после подачи налоговой декларации будет скорее всего больше, зависит конечно от ситуации.

Но в вашем случае, зарплата небольшая, из нее удерживают не налоги, а социальные выплаты: обязательное медицинское страхование, пенсионный фонд, страхование по уходу. Эти выплаты не уменьшаются.

Если вы сомневаетесь в правильности расчета нетто-брутто зарплаты, можете поискать в Интернете “netto brutto rechner” и проверить, соответствует ли сумма.

Ответ

Минимальная ставка в Германии в час 8,84 – Это минимум, если вы работаете меньше этой цены в час, то у шефа будут большие проблемы. Меньше 8,84 в час работать нельзя.

Какой процент с первого налогового класса?

Доброе время суток.

У меня вопрос, какой процент снимают с первого класса в Германии?

Спасибо заранее!

Ответить на комментарий

Налоговые классы и налоговые ставки

Добрый день, Кристина,

вообще налоговые классы не подразумевают разные налоговые ставки напрямую. Объясню: разные налоговые классы определяют размер годовой суммы в зарплате, которая не облагается налогом.

Эти необлагаемые суммы на 2016 год следующих размеров:

1 класс – 8652 евро

2 класс – 8652 евро

3 класс – 17304 евро

4 класс – 8652 евро

5 класс – 0

6 класс – 0

Кроме того, для родителей, воспитывающих детей в одиночку и на самих детей есть еще дополнительные необлагаемые суммы, что в конечном счете и определяет размер налога с годовой зарплаты.

Т.е. все зависит от того, какую сумму вы получите за год, по налоговому классу из нее вычтут необлагаемый минимум, а остальное будет обложено налогом по прогрессивной ставке, чем больше сумма, тем больше ставка. Ну вот примерно так 🙂

Почему есть разница в зарплате по разным налоговым классам?

Добрый день! Объясните пожалуйста, как можно назвать ту разницу в деньгах, которую получает мой муж. он не был женат и получал по 1 штоер классу, женился, стал получать по 3. все это понятно и разница стала в 300 евро. (стал больше соответственно получать) но меня интересует что это за деньги в 300 евро? Это ему на жену платят или как? На содержание жены. Я получаю только 400 евро.(базис)

Ответить на комментарий

Чем объясняется разница в необлагаемых суммах разных классов

Добрый день, Ольга,

сложный у вас вопрос, так прямо и не ответишь. Вообще, разные налоговые классы введены, чтобы налогообложение было справедливым, учитывая жизненную ситуацию и семейное положение каждого человека.

Ваш муж может иметь 3 налоговый класс, только если у вас 5 налоговый класс. Это значит, что у него учитывается необлагаемый минимум в 2 раза больше в сравнении с 4 классом, в том время как у вас вообще нет необлагаемого минимума по 5 классу. Когда подадите налоговую декларацию в конце года, будет сделан пересчет налогов. Если вы оба перейдете на 4 класс, то каждый будет иметь одинаковое налогообложение.

Спасибо, очень информативная страничка.

Спасибо большое за предоставленную информацию. Все очень хорошо разъяснено. Вот если бы еще были ссылки на законы (или параграфы) было бы вообще замечательно!

Ответить на комментарий

Обязательные выплаты с заработной платы

Добрый день! Приглашают на работу в Германию (земля Баден-Вюртемберг). Зарплату обещают около 3300 Евро брутто. Планирую поехать с супругом, который первое время точно не будет работать, а дальше как получится. Хотелось бы иметь понимание, какой будет зарплата нетто.

Ответить на комментарий

Alles Okay.

2200

Euro

Хорошая зарплата

Зарплату не плохую обещают, хорошо если реально так платить будут, без обмана, соглашайтесь только с подписанием договора. Нетто будет примерно 2300, от разных факторов зависит. Пример вычетов из зарплаты можно найти здесь на странице выше, как раз там 3000 брутто в примере.

Система налогообложения в Германии

Германия является одним из немногих государств, в которых система социальной защиты людей является наиболее развитой. В Германии достаточно неплохой уровень жизни. Заработные платы хотя и ниже, чем восемнадцать лет назад, но, тем не менее, позволяют немцам обучаться и путешествовать. Сегодня многие всерьез задумываются о переезде в Германию. В связи с этим людей интересует вопрос, какие существуют налоги в Германии.

Налогообложение в Германии и России

Общие данные

Как и несколько лет назад, сегодня именно налогообложение в Германии является отправной точкой уровня жизни людей. Немецкая налоговая система достаточно сложная, и досконально разобраться в ней может далеко не каждый. Впрочем, едва ли обыватель, не имеющий юридического или экономического образования, всерьез интересуется тонкостями налоговой системы.

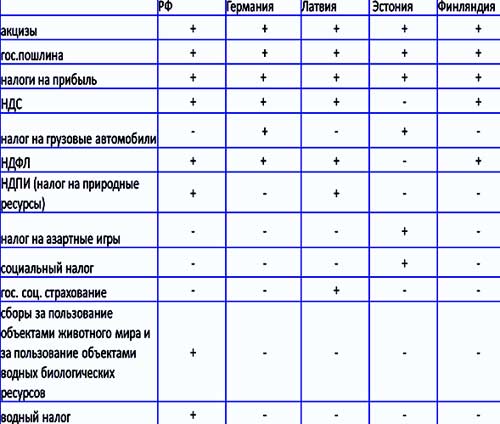

Сравнение налоговых сборов в Германии с другими странами

Среднестатистическому человеку необходимо знать только то, что непосредственно касается его самого.

Главные принципы немецкой налоговой системы были заложены Л.Эрхардом. Согласно Эрхарду, немецкая налоговая система представляет собой следующее:

- Налоги должны быть максимально демократичными.

- Экономическая целесообразность должна быть поставлена во главу угла.

- Отчисления не должны быть препятствием для конкуренции.

- Соответствие структурной политике строго обязательно.

- В основе налоговой системы лежит уважение личной жизни человека.

- Тайна коммерции должна соблюдаться.

- Двойное налогообложение в системе исключено.

- Налоговая система должна существовать для корректного распределения доходов населения.

- Размер налогов не должен превышать размер услуг, которые предоставляются населению властями страны.

Вернуться к оглавлению

Какие налоги платят немцы

В 2022 году в немецком государстве продолжают оставаться актуальными следующие виды налогов:

Структура немецкой налоговой системы

- корпоративный (ставка равняется 15,85 процента);

- промысловый (ставка варьируется в размере 14-17,5 процента);

- НДС (размер ставки — 7 процентов);

- подоходный;

- налог на покупку земли;

- на недвижимость;

- церковный;

- на дарение и наследование;

- на авто.

Есть и другие виды налогов, которые считаются косвенными.

Особенности корпоративных отчислений

Налогооблагаемый доход может быть рассчитан на уровне всего общества. В основе налоговой базы лежит прибыль, которую общество получает в результате своей деятельности. Эта деятельность может осуществляться как на территории государства, так и в любой другой стране. Налогообложению подлежит вся прибыль, полученная в результате деятельности того или иного предприятия.

Особенности отчислений по НДС

Налог на добавочную стоимость может исчисляться исходя из того, какова общая сумма выручки.

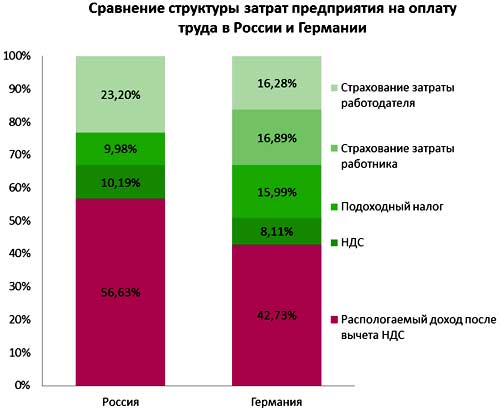

Сравнение налоговой ставки НДС в Германии и РФ

Согласно существующему законодательству, некоторые могут быть освобождены от уплаты НДС. В первую очередь это касается экспортных сделок. Также под льготы попадают следующие виды деятельности:

- сдача в аренду квартиры, дома и земельных участков;

- предоставление кредитов;

- лечение людей (в том числе и нетрадиционными методами);

- лечение животных.

Вернуться к оглавлению

Наследникам и дарителям на заметку

Эти отчисления физическое лицо, являющееся владельцем того или иного вида недвижимости, обязуется делать тогда, когда объект недвижимости передается безвозмездно. Налогообложение касается только тех объектов недвижимости, которые находятся на территории немецкого государства. Размер конечной суммы основывается на том, сколько стоит передаваемая квартира или дом. Также есть зависимость ставки от того, в какой степени родства с дарителем находятся лица, принимающие в дар объект недвижимости.

Ставки налогов на недвижимость в Германии

Так, ставка для супруга или супруги варьируется от 7 до 30 процентов. Ставка для тех, кто не состоит в родстве с дарителем, варьируется от 30 до 50 процентов. На минимальную ставку можно рассчитывать только тогда, когда стоимость объекта недвижимости не превышает 75 тысяч европейских рублей.

Информация для владельцев ценных бумаг

Этот вид отчислений взимается в 2022 году как с прибыли от ценных бумаг, так и с процентов по вкладам. Также налогообложению подлежат дивиденды, которые были получены членами сообществ во время распределения прибыли.

Если говорить о вкладах-кредитах, то налог удерживается соответствующим органом автоматически. Члены капитальных сообществ получают прибыль от организации путем распределения ее доходов.

Структура немецкого налогообложения по федеральным землям

Это же касается вознаграждения участников за те услуги, которые были ими оказаны. Чем большую сумму получит в качестве вознаграждения то или иное физическое лицо, тем меньшим будет размер налогооблагаемой базы для организации. При этом важно помнить о том, что каждый человек, получивший вознаграждение, обязуется оплатить подоходный налог.

Все немецкие капитальные общества обязуются встать на налоговый учет. Еще одной обязанностью компании является самостоятельное ведение бухгалтерии. Финансовая отчетность готовится в конце текущего года директором организации. Вся немецкая отчетность может быть подана только в электронном виде.

Оплата подоходного налога

Особую роль в жизни общества играет подоходный налог в Германии. Для физических лиц, которые могут доказать факт постоянного проживания на территории немецкого государства, в 2022 г. предполагается несение неограниченной обязанности уплаты. То есть, люди, являющиеся немецкими резидентами, делают соответствующие отчисления как от источников, которые находятся как на территории государства, так и за границей.

В основе налоговой базы лежит прибыль, которая была получена физическим лицом в течение двенадцати месяцев. Ставки для людей, несущих неограниченную обязанность по уплате налога, являются прогрессивными.

Помимо существующих ставок, государством были установлены надбавки. Объем надбавки составляет 5,5 процента от общей суммы. Эта надбавка именуется «солидарным взносом». Вырученную сумму власти страны используют для восстановления экономической мощи Германии.

Размер подоходного налога в Германии

Если в семье налогоплательщика есть несовершеннолетние дети, то размер актуальной ставки может быть немного снижен. Если человек не постоянно проживает на территории немецкого государства, то на него накладывается бремя ограниченной обязанности оплаты налога. В этом случае налогообложению подлежит прибыль, полученная от тех компаний, которые были зарегистрированы на территории страны.

Если человек является гражданином страны, которая своевременно заключила с Германией соглашение о недопущении двойного налогообложения, то он имеет право требовать от властей страны возмещения убытков.

Подоходный налог оплачивается тогда, когда человек получает прибыль от:

- бизнеса в Германии;

- собственного капитала;

- сдачи в аренду земли, квартиры или дома;

- лесного хозяйства;

- сельского хозяйства;

- заработной платы;

- гонорара, полученного в результате творческой деятельности;

- юридической и переводческой деятельности;

- иных доходов.

Размер суммы, которую обязуется внести налогоплательщик, определяется налоговым органом. Основой для этого является декларация, своевременно поданная налогоплательщиком. Декларация должна быть подана как минимум до конца пятимесячного срока текущего налогового года.

Тонкий вопрос недвижимости

В отличие от других европейских государств, в Германии достаточно демократичный размер налога на недвижимость.

Однако, ставка на доход от перепродажи недвижимого имущества довольно высока — около 50 процентов.

Это касается только того объекта недвижимости, который не был использован для личного проживания владельца. Соглашение, подписанное властями РФ и Германии, действующее и в 2022 году, исключает двойное налогообложение.

Приобретение квартиры или дома

Человек, который имеет возможность и желание приобрести недвижимость на территории немецкого государства, обязуется оплатить соответствующий налог. Официально этот налог определяется как отчисление государству на приобретение недвижимого имущества. Делать соответствующие отчисления должен тот, кто приобретает как земельный участок, так и дом или апартаменты.

Количество сделок с недвижимостью в Германии

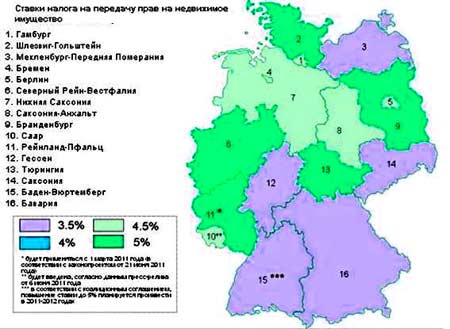

В зависимости от того, где именно находится объект недвижимости, колеблется и размер ставки. В течение 2015 года власти разных федеральных земель повышали ставку. Во многих землях Северного Рейна размер ставки составляет 5 процентов. По мнению специалистов, повышение ставки на приобретение недвижимого имущества способствует увеличению расходов на его регистрацию.

Владение квартирой или домом

В течение всего 2015 года размер базовой ставки ежегодных отчислений на недвижимое имущество составлял только 0,35 процента его стоимости. Также имеется муниципальный коэффициент, согласно которому, физические лица, являющиеся владельцами недвижимого имущества, обязуются делать иные отчисления. Размер этих отчислений варьируется от 0,98 до 2,84 процента. Так, размер отчислений, которые обязуется ежегодно делать владелец берлинской недвижимости, составляет не более 200 европейских рублей.

Налог на приобретение недвижимости в различных районах Германии

Важно учитывать то, что в Германии является актуальной схема списания налога для физических лиц. Это касается только той недвижимости, которая подлежит сносу. Старые дома, построенные во время нахождения у власти национал-социалистической партии, подлежат льготному налогообложению.

Аренда квартиры или дома

Если владелец недвижимого имущества планирует сдавать его в аренду, то он должен помнить о том, что доход от этой деятельности подвергается налогообложению. Ставка аналогична проценту иных доходов.

Люди, находящиеся в браке, могут рассчитывать на снижение ставок.

Для холостяков и разведенных мужчин льготных ставок законодательством не предусмотрено. Если человек, приобретая тот или иной объект недвижимости, брал кредит в банке, то он также имеет право на некоторые налоговые льготы.

Продажа или дарение объекта недвижимости

Когда человек принимает решение продать тот или иной объект недвижимости, то спекулятивный налог ему не начисляется.

Размеры различных немецких налогов

Впрочем, это актуально только для того, кто может подтвердить факт владения квартирой или домом в течение последнего десятилетия. В противном случае отчисления с перепродажи квартиры, дома или земли аналогичны проценту подоходного налога. Когда владелец объекта недвижимости передает права собственности наследнику, то он обязуется сделать отчисления государству в размере от 7 до 50 процентов. Конечная сумма зависит от того, в какой степени родства состоят даритель и наследник.

В среднем ставка сегодня выглядит так:

- 1 степень родства — 7-30 процентов (это касается супругов, внуков и прародителей).

- 2 степень родства — 15-43 процента.

- 3 степень родства — 30-50 процентов.

Вернуться к оглавлению

Автовладельцам на заметку

Несколько лет назад власти Германии приняли непростое решение. Налог на авто, принятый после долгих обсуждений, продолжает оставаться и в 2022 году.

Размер немецкого налога на автомобиль

Важно понимать, что налог на движимое имущество преследует не только цель пополнения госказны. В основе этого налога, который так возмущает многих немецких автовладельцев, лежит забота об окружающей среде.

Размер имеет значение

Налоги на движимое имущество «родились» не вчера. Шесть лет назад были приняты только некоторые поправки, предполагающие принципиально иной, новый порядок обложения налогом автомобильной техники.

Раньше размер налога зависел от массы авто и его габаритов. Сегодня этот налог поделен властями Германии на 2 основные составляющие. Это позволяет немцам воспринимать нововведение как два разных вида налогообложения.

Так, согласно новым поправкам, общий размер налога зависит от того, какие габариты имеет двигатель конкретного авто. Чем серьезнее его объем, тем большую мощность он вырабатывает. В соответствии с новой тарифной сеткой, принятой немецкими властями, каждые 100 кубических сантиметров бензинового двигателя авто равняются двум европейским рублям.

То есть, если двигатель имеет габариты 2,5 тысячи см. в кубе, то за такую автотехнику владелец обязуется заплатить не менее 50 европейских рублей. Владельцам авто, работающим на дизельных двигателях, приходится платить до 9 европейских рублей за каждые 100 кубических сантиметров.

Торговцы воздухом

Больше всего немецких автовладельцев возмутил тот факт, что власти страны ввели еще один налог. Так, теперь владелец любого авто обязуется делать отчисления, которые будут использованы в борьбе с загрязнением окружающей среды.

Введение этого налога является важнейшим этапом достижения поставленной властями цели. А приоритетной задачей является 40-процентное снижение количество выбрасываемого машинами углекислого газа. Должного эффекта власти Германии планируют добиться примерно через пять лет. Намерения благие, но цели достижения конечной цели по нраву далеко не всем.

Немецкий налог на выхлопы СО2

Один из методов борьбы с загрязнением воздуха достаточно оригинален. Так, власти страны делают все для того, чтобы автовладельцы ездили только на новых «эколомобилях». Это также нервирует немецких автолюбителей, которые по своей природе достаточно консервативны. Теперь за содержание старого автомобиля, с которым трудно расстаться, владелец должен платить, что ощутимо бьет по его карману.

Налоги на недвижимость в Германии

от стоимости объекта при покупке

в год при владении

от прироста капитала при продаже

При покупке, владении, сдаче в аренду и отчуждении недвижимости в Германии иностранцы платят налоги по тем же ставкам, что и резиденты страны.

Покупка

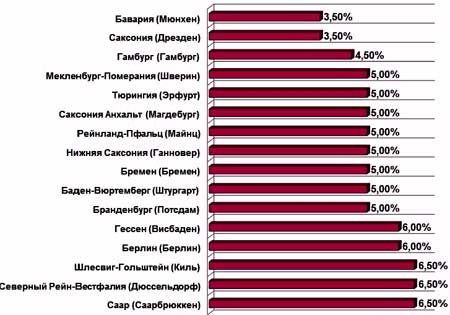

После заключения сделки покупатель платит единоразовый налог на переход права собственности (Grunderwerbsteuer). В зависимости от федеральной земли ставка составляет от стоимости объекта, указанной в договоре Если недвижимость приобретает родитель, супруг или ребёнок владельца, то он не платит этот налог.

| Бранденбург, Саар, Северный Рейн – Вестфалия, | 6,5 |

| Берлин, Гессен | 6,0 |

| Бремен, Мекленбург – Передняя Померания, Нижняя Саксония, Тюрингия | 5,0 |

| Гамбург | 4,5 |

| Бавария, Саксония | 3,5 |

Покупатель не платит налог на переход права собственности, если приобретает акции или доли компании, владеющей недвижимостью, по схеме Share Deal.

![]() София Буланова Консультант по инвестициям Tranio

София Буланова Консультант по инвестициям Tranio

Гонорары маклера и нотариуса, участвующих в сделке облагаются налогом на добавленную стоимость в размере 19 % от затрат на их услуги.

Владение

Собственники платят ежегодный налог на недвижимость (Grundsteuer). Размер налога зависит от типа объекта, его местоположения, площади земельного участка и времени постройки. В среднем владельцы квартир платят в год — относительно небольшие суммы по сравнению с другими европейскими странами.

Собственник обязан выплатить налог на недвижимость до конца календарного года, даже если он продал объект в течение этого года. В этом случае обычно покупатель возмещает продавцу уплаченный им налог, пропорционально времени фактического владения недвижимостью.

![]() Екатерина Шабалина Юрист Tranio

Екатерина Шабалина Юрист Tranio

Сдача в аренду

При сдаче недвижимости в аренду собственники платят налог на доход: физические лица — подоходный налог (Einkommensteuer), юридические — налог с корпораций (Körperschaftssteuer). Подоходный налог рассчитывается в зависимости от дохода владельца по прогрессивной ставке от 14,77 до 47,475 %, включая надбавку в поддержку солидарности (Solidaritätszuschlag).

| Налогооблагаемая база, евро | Ставка, % от дохода |

|---|---|

| 8 821 – 54 057 | 14,77–43,255 |

| 54 058 – 256 303 | 44,31 |

| 256 304 и более | 47,475 |

Для компаний, которые сдают недвижимость в аренду и не осуществляют никакой другой коммерческой деятельности, ставка налога на доход фиксированна: 15,825 %, включая надбавку в поддержку солидарности.

— Что такое надбавка в поддержку солидарности?

— Это отчисления на экономическое восстановление земель бывшей ГДР. Надбавка применяется к подоходному, корпоративному налогу и налогу на прирост капитала. Её размер составляет 5,5 % от суммы обязательного платежа по основному налогу.

Налогом на доход облагается разница между всеми полученными доходами и произведенными затратами. К последним относятся расходы на покупку, коммунальные платежи, плата управляющей компании, налог на имущество, проценты по кредиту, налог на землю, амортизация здания от стоимости здания в год).

С помощью грамотных налоговых консультантов многие инвесторы структурируют «вхождение» капитала в немецкие компании через займы учредителей, что помогает существенно снизить налогооблагаемую базу и вывести прибыль из под налога на дивиденды. На практике это приводит к уменьшению налоговой нагрузки на доход от арендного бизнеса практически до нуля на протяжении первых инвестиции.

![]() Георгий Качмазов Управляющий партнёр Tranio

Георгий Качмазов Управляющий партнёр Tranio

Россиянам, сдающим в аренду недвижимость в Германии, не требуется платить налог на доход в России, потому что между двумя государствами действует соглашение об избежании двойного налогообложения.

— Правда ли, что в Германии оформление недвижимости не на физическое, а на юридическое лицо помогает оптимизировать налоги?

— Действительно, по статистике Tranio, покупатели доходной недвижимости стоимостью более 1 млн евро ежегодно экономят в среднем 25 % от налога на доход по сравнению с тем, как если бы они зарегистрировали тот же объект на физическое лицо. Также, если российский налоговый резидент оформляет объект и ипотеку на юридическое лицо, то ему не нужно платить налог на материальную выгоду в России.

Продажа

Продавец недвижимости выплачивает налог на прирост капитала (Kapitalertragsteuer), который является одной из форм налога на доход. Для физических лиц он взимается по ставке подоходного налога для юридических лиц — налога с корпораций (15,825 %). Налогооблагаемая база рассчитывается так: из выручки от продажи недвижимости вычитаются расходы, связанные с её приобретением, и амортизационные отчисления.

Физические лица не платят налог на прирост капитала, если между покупкой и продажей недвижимости прошло более 10 лет, или если объект использовался исключительно для личного проживания минимум три года до продажи.

Дарение и передача по наследству

При наследовании или дарении недвижимости налог на наследство и дарение (Erbschaftsteuer und Schenkungsteuer) платит получатель объекта. Обычно налогооблагаемая база равна рыночной стоимости недвижимости. Ставка налога на наследство или дарение варьируется от 7 до 50 % в зависимости от степени родства и стоимости объекта. Налогоплательщики делятся на три класса, для каждого из которых предусмотрены необлагаемые вычеты, уменьшающие размер налогооблагаемой базы.

| Налоговый класс | Получатели | Необлагаемый вычет, евро |

|---|---|---|

| 1 | Супруги и гражданские супруги Дети и внуки (при умерших родителях) Дети и внуки (при живых родителях) Родители, бабушки и дедушки | 500 000 400 000 200 000 100 000 |

| 2 | Братья и сёстры Племянники Приёмные родители Свойственники Разведённые супруги и партнёры | 20 000 |

| 3 | Остальные, в том числе юридические лица | 20 000 |

Подпишитесь, чтобы не пропускать свежие статьи

Будем присылать подборку материалов не чаще раза в неделю

Подоходный налог в Германии: что нужно знать

В Германии сравнительно высокие налоги. Люди, которые не имеют налоговых льгот, отдают более половины своих доходов в бюджет. Исследование “Федерация налогоплательщиков Германии” (BdSt) показало, что в 2022 году немцы в среднем должны отдать более половины (53,7%) своих доходов государству. То есть, более 6 месяцев в год жители Германии работают “на налоги”. Среди государств-членов Организации экономического сотрудничества и развития (ОЭСР) ФРГ уступает только Бельгии, когда дело доходит до высоких налоговых ставок.

Общая информация о подоходном налоге

Структура немецкой налоговой системы похожа на такую, которая действует в других западных странах. Вы платите подоходный налог (Einkommensteuer) в течение года, обычно работодатель вычитает налог с каждой зарплаты. Затем в конце года вносятся корректировки на предмет возможной недоплаты или переплаты.

В 2018 году в Германии доход в размере менее 9 000 евро в год на одного человека не облагался налогом (18 000 евро для супружеской пары). Доходы до 59 949 евро на одного человека (109 898 евро на пару) облагались налогом по ставке, постепенно увеличивающейся с 14% до 42% (в зависимости от суммы дохода). Доходы от 54 950 евро (109 990 евро) до 260 532 евро (521 064 евро) облагались налогом в размере 42%. Доходы свыше 260 533 евро для одного человека и 521 066 евро для супружеской пары облагались налогом в размере 45%.

За 2022 год суммы налогооблагаемого дохода немного увеличились. Теперь не облагается налогом годовой доход одного человека, если он зарабатывает менее 9 169 евро (18 338 евро для супружеской пары). При превышении этого порога доходы до 14 255 евро для одного человека (28 510 евро для пары) облагаются налогом по ставке, постепенно увеличивающейся с 14% до 24%. Доходы от 14 256 евро (28 512 евро) до 55 960 евро (111 920 евро) облагаются по ставке от 24% до 42%; доходы от 55 961 евро (111 922 евро) до 265 236 евро (530 652 евро) облагаются налогом в размере 42%. Доходы свыше 265 327 евро для одинокого человека и 530 654 евро для супружеской пары облагаются налогом в размере 45%. В дополнение к этому существует “надбавка за солидарность” в размере 5,5% от налога, чтобы покрыть продолжающиеся расходы по интеграции земель бывшей Восточной Германии.

Как и во многих других странах, Германия допускает различные вычеты, которые могут снизить сумму, вычисляемую на налоги. Вычеты предоставляются при таких обстоятельствах, как наличие детей в возрасте до 18 лет (или до 27 лет, если они все еще учатся), а также указанные страховые взносы, благотворительные и политические взносы в немецкие организации (до определенных сумм) и неизбежные чрезвычайные расходы (такие как лечение).

Существует ЕLohnsteuer (налог на заработную плату), который обычно высчитывает работодатель. Доход из других источников (например, самозанятость, плата за услуги, сборы за аренду, инвестиции и т. п.) облагается Einkommensteuer (подоходным налогом).

Lohnsteuer отличается от Einkommensteuer только методом сбора. Lohnsteuer оплачивается непосредственно в Finanzamt (налоговая инспекция) работодателем, в то время как Einkommensteuer физическое лицо должно заплатить самостоятельно.

Основываясь в первую очередь на вашем последнем платеже за предыдущий год, Finanzamt оценит ваш налог за текущий год и потребует, чтобы вы внесли оплату (Vorauszahlungen) в размере четверти налога 10 марта, 10 июня, 10 сентября и 10 декабря. Общая сумма налоговых обязательств определяется путем подачи налоговой декларации, которая включает все виды доходов из всех источников. Удержание налога на заработную плату, а также предварительные платежи вычитаются из этого общего налогового обязательства с тем, чтобы оценить возврат или окончательный налоговый платеж. Налоговая оценка обычно выдается Finanzamt в течение двух-шести месяцев с даты подачи декларации.

Как правило, декларация о подоходном налоге (Einkommensteuererklärung) должна быть подана до 31 декабря года, следующего за годом, в котором был получен доход. Если вы используете помощь налогового консультанта, в некоторых случаях эта дата может быть продлена до 28 февраля. При задержке с подачей декларации могут начисляться штрафы и проценты.

Налоги для пенсионеров

Подоходный налог в Германии платят и пенсионеры, если размер пенсии достаточно высок. Сейчас около 4,4 млн пожилых людей в ФРГ отчитывают из своих пенсий этот налог. В целом они отчисляют на этот сбор в государственный бюджет 33 млрд евро в год или 10% от общей суммы, полученной от подоходного налога в стране.

Посредством Einkommensteuer облагается лишь часть пенсии. Процент, вычисляемый из этих выплат с 2005 года постоянно увеличивался. В этом году сбор подоходного налога отчисляется из 78% от размера пенсий. В дальнейшем процент пенсионных выплат, с которых изымается Einkommensteuer будет расти. К примеру, в следующем году подоходным налогом будут облагать уже 80% пенсии. Если ничего не изменится, то к 2040 году со всей пенсионной выплаты будут отсчитывать Einkommensteuer.

Нужно сказать, что такая тенденция отчасти связана с увеличением продолжительности жизни и количества пенсионеров в Германии, что, в свою очередь, ведет к увеличению размера пенсионных отчислений из бюджета. В этом году почти треть федеральных затрат (27,5% или 97 млрд евро) ушло на пенсии.