Налоги в Польше

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

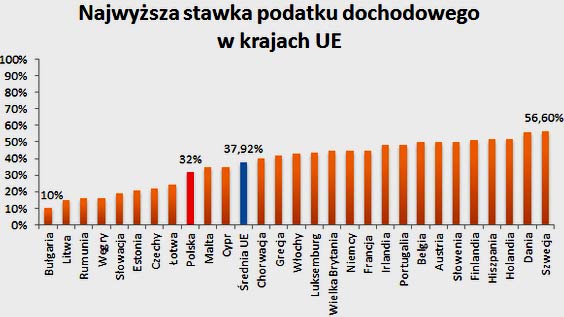

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2022 год действует 12 видов налогов. Это:

- подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

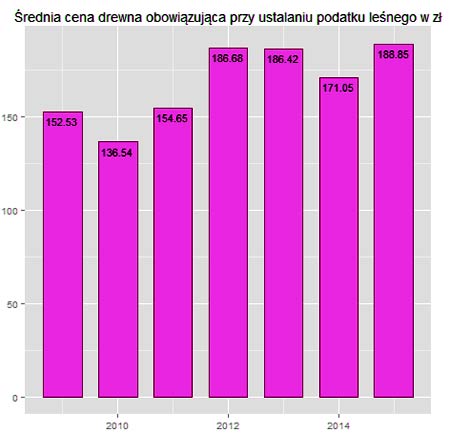

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

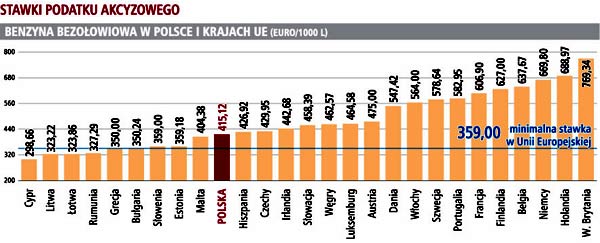

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% — это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

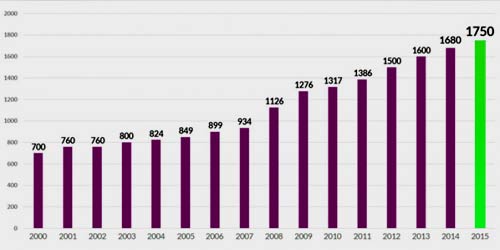

График роста минимальной зарплаты в Польше

Тому, кто решительно настроен отправиться на заработки в Польшу, следует знать, что в стране растёт дефицит работников во многих сферах. Рабочие места есть и будут. Средняя заработная плата в Польше в 2022 году слегка превзошла границу в 1 000 евро. Это вполне весомый аргумент для того, чтобы складывать вещи в чемоданы, оформлять визу в Польшу и отправляться в дорогу.

Налоги в Польше: какие налоги в Польше платят иностранцы и граждане страны

Данная статья предназначена для тех граждан, которые планируют открыть бизнес в Польше. То есть, поговорим о налогах. Сколько нужно платить, за что, где, когда и т.д. Сейчас мы подробно рассмотрим вопрос налогообложения в Польше.

Варианты отчисления

Во многих европейских странах, в том числе и в Польше налогообложение появилось в 1991 году. Для любого предпринимателя насчитываются налоги, в зависимости от доходов. Чем больше бизнесмены зарабатывают, тем выше насчитываются проценты.

Налог платится исходя из прибыли предприятия. Также облагается налог на прибыль членов правления. Плюс ко всему существует налог VAT, что по-нашему означает налог на добавленную стоимость, а коротко НДС. И ещё высчитывается процент тогда, когда поступают средства на счёт организации. Итого, просуммируем: налог на прибыль компании 19% + прибыль членов правления 19% + НДС 23% и поступление средств на счёт 0,5%.

Важно! Минимальная зарплата сотрудника с 1 января 2022 года составляет 17 PLN в час. Если работать по 8 часов, тогда в день 136 PLN. Однако, так насчитывается брутто. Чтобы узнать размер «чистой» зарплаты на руки необходимо вычесть обязательные платежи: социальная страховка, пенсионный фонд и др.

Должен ли иностранец платить обязательные взносы (налог) в Польше

Естественно, если человек работает в стране более 6 месяцев, обязан оплачивать налоги. Так как это экономический интерес Польши. Однако, если иностранец не планирует работать длительное время, тогда этой процедуры можно избежать. Да и неофициальная работа даёт возможность не оплачивать обязательный налог Польше. Но стоит помнить, что нелегальное трудоустройство — нарушение законодательства!

Налоги, которые действуют в Польше

Есть два вида налогов – это прямые и косвенные. К первому относятся:

- Налог на доход физических лиц;

- налог на юридические лица;

- налог на наследство или дарственную;

- налог на сельскохозяйственную деятельность (местный);

- лесной налог (местный);

- налог на имущество (транспорт, недвижимость) — местный;

- налог на морской транспорт.

Ко второму виду относятся налоги:

- VAT (НДС);

- на азартные игры;

- акцизный сбор.

Местные общины (гмины) могут вводить свои дополнительные налоги, например, курортный сбор, рыночный сбор, налог на содержание домашних животных и прочие.

Отчисления на доходы физических лиц (НДФЛ)

В Польше платят подоходные налоги как граждане этой страны, так и иностранцы, которые проживают на территории больше 6 месяцев без перерыва.

Сначала стоит понимать, что в Польше существуют налоговые пороги, на которые опираются как резиденты, так и нерезиденты. С 2022 года в стране действуют три налоговых порога:

- Годовой доход до 42 764 злотых – налоговая ставка составляет 17%

- Годовой доход от 42 764 до 85 528 злотых – налоговая ставка составляет 18%

- Годовой доход свыше 85 528 злотых – налоговая ставка составляет 32%

Еще раз обращаем внимание, что каждый последующий налоговый порог платить только с суммы превышения. Рассчитывать налог с 2022 году нужно по формулам:

- Доход составил до 42 764 zł

7 269,88 zł - Доход составил до 85 528 zł

7 269,88 zł + 18% от суммы свыше 42 764 zł - Доход составил свыше 85 528 zł

14 967,4 zł + 32% от суммы свыше 85 528 zł

Отдельно стоит обратить внимание, что для лиц моложе 26 лет предусмотрен нулевой налоговый порог, т.е. минимальная сумма годового дохода, с которой налоги не уплачиваются. Составляет она 50% от первого налогового порога, т.е. 21 382 злотых

Лица, которые получили доход меньше предполагаемой суммы, могут получить возмещение. Однако, в этом случае необходимо предоставить декларацию о доходах.

Польский закон по налогообложению гласит: если муж и жена налогоплательщики, они могут совместно платить налоги. Однако, при этом у супругов должно быть совместно нажитое имущество и за весь отчётный период они должны состоять в браке. Об этом необходимо подать в бухгалтерию соответствующее заявление. Тогда предоставят разрешение на оплату налога совместно.

Налог на имущество и недвижимость местной властью устанавливается физическими величинами. При этом рассматривается цель использования, площадь недвижимости и т.д.

Отчисления с зарплаты

Есть система социального страхования. Она удерживается с физических лиц из заработной платы. Как с работника, так и работодателя высчитываются проценты на пенсионный фонд в одинаковой сумме. Кроме этого работодатель оплачивает проценты на страховой взнос (в случае несчастного случая). А рабочий платит за медицину.

На пенсионное страхование отчисляется 20%. На несчастные случаи (в том числе и инвалидности) – 8%, страховка на медицинское обслуживание – 2,45%. Есть и другие цели, на которые насчитываются проценты.

Налогообложение с юридических лиц

Если ведётся предпринимательская деятельность на территории Польши, тогда к такому бизнесу особо присматриваются. Особенно в том случае, когда дело ведётся иностранцами. Должны уплачиваться такие основные налоги:

- НДС (VAT) – ставка может быть 0, 5%, 8% и 23%. Не облагаются налогами такие виды продукции: молочные продукты, банковские или почтовые услуги, медицинское страхование. Под 23% попадают: образование и культура, под 8% — лекарства, перевозка граждан транспортными средствами, отели. 5% — это бакалея и т. д.

- Налог на прибыль составляет 19%. Конечно же, многое зависит от доходов и чистой прибыли.

- Налог на акцизный сбор. Это такие товары, как нефть, электричество, алкогольные напитки, сигареты.

Граждане, которые ведут предпринимательскую деятельность, связанную с лесами или сельскохозяйственной сферой, освобождаются от уплаты налогов.

Налоги в Польше: НДС

Налоги в Польше: НДС

Есть ещё одна любопытная предпринимательская деятельность. Называется она общество с ограниченной ответственностью. Такой бизнес может создать нерезидент не только по доверенности, но и самостоятельно. Главное, чтобы было подтверждение легального нахождения в Польше. Это может быть, как загранпаспорт, так и карта побыту.

Начальный капитал для открытия предпринимательской деятельности может начинаться с 5000PLN. Это примерно 1200-1300 EUR. Достаточно подписать декларацию и необязательно отчислять средства на счёт организации.

Если есть несколько учредителей, тогда проще будет с налоговыми взносами. Для иностранцев те же самые условия, что и для поляков.

Предпринимательская деятельность не может быть создана, если это:

- Банковская и другая финансовая сфера;

- страхование;

- пенсионные фонды.

Кроме всего прочего, на некоторые виды деятельности необходимо получить разрешение (согласие) от государственной власти. При регистрации обязательно заниматься одним видом бизнеса, а вообще их может быть до девяти.

После того, как предпринимателя внесли в реестр, выдали ему номер (идентификационный), можно начинать ведение бизнеса. Пока не пройдёт вся обязательная процедура, не стоит рисковать и самостоятельно начинать предпринимательскую деятельность.

Как выяснилось, организация может платить налоги только с прибыли. Если доходы меньше, значит организация в убытке. Поэтому есть возможность следующие 5 лет понижать сумму дохода и оплачивать до 50% от убытков, которые были действительны за весь налоговый период (за год).

Возврат НДС (VAT)

Во всем мире существует практика возврата НДС с покупок иностранным туристам. Такая же практика существует и в Польше. Еще раз обращаем Ваше внимание, что вернуть ВАТы (наш НДС) могут только граждане, НЕ имеющие постоянного место жительства на территории ЕС. Постоянное место жительства устанавливается на основании паспорта или другого документа, удостоверяющего личность (подробнее см. https://granica.gov.pl/TaxFree/podstawy_prawne.php).

Итак, можно вернуть НДС с покупки товаров, на сумму не менее 200PLN. При покупке продукции необходимо уточнить у продавца, сможет ли магазин выдать документ на возврат VAT.

Вообще, если есть в торговых точках возврат НДС, тогда, как правило, на магазине должна быть вывеска TAX FREE. Чтобы вернуть ВАТы, необходимо на границе показать чек, товар (в оригинальной упаковке) и документ на возврат НДС. Однако, при этом не стоит забывать, что вернуть налоги можно в срок до трёх месяцев.

Ищите такие таблички при входе в магазин или на кассе

Ищите такие таблички при входе в магазин или на кассе

На границе сотрудник должен поставить соответствующую печать и подпись. С этим документом необходимо снова подъехать в этот же магазин и вернуть ВАТы. Можно проделать такую процедуры и в Беларуси. О возврате налогов есть отдельная статья, которую рекомендуем почитать.

Чем чревато уклонение от налогов?

Что же произойдёт, если граждане решили уклоняться от уплаты налогов? Ничем хорошим это не закончится. Если умышленно скрывать доход или его занижать, тогда следует быть готовым, что рано или поздно нагрянет проверка, которая разберётся во всех тонкостях бизнеса.

В итоге, закон предусмотрел административное или уголовное наказание. Хотя, это крайние меры. Налоговая будет требовать, чтобы были уплачены все невыплаченные налоги. В этом случае могут начисляться штрафные санкции (проценты от прибыли), а это немалая сумма. Также пересматривается налоговая база, граждане лишаются определённых льгот, применяются дополнительно новые налоговые обязательства. Их могут применить одновременно с административным или уголовным наказанием.

Подача налоговой декларации: куда обращаться и в какие сроки

В Польше есть много видов бланков, которые необходимо заполнять. Для получения подробной информации о заполнении декларации следует обратиться непосредственно в налоговую.

Декларацию подавать обязательно каждому гражданину, независимо от гражданства. Важно, что поступают определённые доходы на территории Польши, с которых должны производиться отчисления в государственный бюджет.

Подавать декларацию нужно в налоговую инспекцию по месту прописки (регистрации). Называется налоговая инспекция в Польше Urząd skarbowy. Если Вы не знаете по какому адресу находится Ваша налоговая инспекция, узнать это Вы можете по ссылке: bazy.hoga.pl/urzedy.asp . Вводите адрес регистрации и система подскажет в какой Urząd skarbowy Вам необходимо подавать декларацию.

Urząd skarbowy — налоговая инспекция в Польше

Urząd skarbowy — налоговая инспекция в Польше

Также документы можно отсылать по почте. Если отправляете декларацию заказным письмом, тогда датой подачи считается день отправки. В случае обычного письма, датой подачи документа будет считаться день получения письма налоговой инспекцией.

Также можно воспользоваться электронным декларированием. Есть специальные программы, которые позволяют подать декларацию через интернет.

В случае если налогоплательщик в отчетный период находится за пределами страны, например, Вы решили вернуться обратно на родину, но в Польше проработали более 6 месяцев, тогда Вам необходимо подать соответствующую декларацию в польское консульство по месту пребывания.

Если декларация не поступила вовремя — начисляются штрафные санкции на налогоплательщика.

Если граждане опоздали с выплатой налога, им придётся также заплатить большой штраф. Однако, есть исключения. Например, письмо пришло на 2-3 дня позже и дата подачи документов задержалась, но в этом не виноват налогоплательщик, тогда можно попросить об отмене штрафов. Как правило, налоговая инспекция идёт на уступки, если такое случается впервые.

Заключение

Польша – это отличная страна для открытия собственного бизнеса. Однако, прежде чем заниматься предпринимательской деятельностью, необходимо проанализировать экономическую ситуацию в стране, выбрать правильную нишу, четко понимать своих клиентов и т.д.

С точки зрения наемного сотрудника, налоги достаточно высоки и чем больше заработок, тем больше отчисления государству. Очень важно перед иммиграцией понимать все эти нюансы, тогда можно трезво оценить ситуацию и свои возможности.

Заметили ошибку, пожалуйста, сообщите нам: выделите фрагмент текста и нажмите Ctrl+Enter.

Изменения в налогах в Польше 2022/2020

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2022 года будет освобождена от уплаты налога на доходы физических лиц (PIT).

Также c 2022 года подоходный налог в Польше снизится с 18% до 17%.

Отмена PIT для молодежи

От уплаты 18% налога на доходы физических лиц будут освобождаться работники до 26 лет, размер годовых доходов которых не превысит 85528 злотых (35636 злотых – для периода с августа по декабрь 2022 года).

Если годовой доход превышает 85528 злотых, то налог будет начислен только для суммы превышения. Это означает, что при доходах до 7127 злотых брутто в месяц подоходный налог не будет взиматься.

Нулевой PIT распространяется на молодежь, трудоустроенную как на основании трудовых договоров (Umowa o pracę), так и договоров поручения (Umowa zlecenie). Сочетание различных источников доходов не ограничивает права на льготу.

Как получить налоговую льготу

С августа по декабрь 2022 года налоговая перестанет взимать с работников в возрасте до 26 лет налог на доходы физических лиц только на основании полученных от них заявлений. Такие заявления нужно подавать своему непосредственному работодателю. Если этого не сделать, то налог до конца года будет продолжать действовать, однако взысканные средства вернут в начале 2022 года после подачи работником декларации о доходах (zeznanie roczne PIT).

С 1 января 2022 года со всех работников до 26 лет PIT перестанет взиматься автоматически. Никаких заявлений больше не нужно будет писать.

PIT – Возврат налога и льготы в Польше, сколько можно получить, и когда вернут

Что нужно сделать, чтобы получить возврат налога. Когда вы можете ожидать возврата налога и как проверить его статус.

Нулевой PIT для молодежи в возрасте до 26 лет не распространяется на доходы, полученные от:

- выполнения работы на основании договора подряда (Umowa o dzieło)

- собственной предпринимательской деятельности;

- выплаты социальных пособий (по безработице, заболеваниях и т.д.);

- выплаты выходного пособия, компенсации за досрочное или неправильное расторжения трудового договора;

- выплаты некоторых стипендий.

Новая льгота также не освобождает от обязанности уплаты взносов в ZUS и Фонд здравоохранения (NFZ).

Также нужно понимать, что молодые люди, которые не являются налоговыми резидентами Польши, не смогут воспользоваться льготой.

Налоговым нерезидентом Польши является физическое лицо, которое находилось в Польше менее 183 дней в налоговом году и не имеет центра жизненных интересов в Польше.

В случае с гражданами Украины, которые предоставят справку о том, что являются налогоплательщиками Украины (такой документ предоставляется налоговой по месту регистрации), независимо от возраста, они будут обязаны платить налог в Украине (в связи с договором, заключенным между Украиной и Польшей об исключении двойного налогообложения).

Если же работник младше 26 лет проживает в Польше более 185 дней в году и трудоустроен на основании трудового договора, то сможет воспользоваться льготой и не платить подоходный налог.

Годовой налоговый отчет при нулевом PIT

Если молодой работник имеет исключительно доходы, подпадающие под нулевой PIT (не выше 85528 злотых в год), то годовой отчет в налоговую подавать не нужно. При превышении предельной границы подавать декларацию все же придется, но указывать необходимо лишь сумму избыточных доходов.

Такие правила начнут действовать уже с начала 2022 года и будут касаться декларирования за 2022 год. В то же время в декларации о доходах за 2022 год нужно будет указать сумму полученного вознаграждения за январь-июль. То есть, до моменту освобождения от уплаты PIT.

Снижение ставки PIT до 17%

16 июля 2022 года, Польское правительство утвердило проект закона, который предусматривает снижение налога на доходы физических лиц уже c 2022 года на 1%.

Согласно проекту закона, c 2022 года подоходный налог в Польше снизится с 18% до 17%. Теперь годовой доход до 85528 злотых будет облагаться по ставке 17%. Суммы превышающие 85528 злотых, как и раньше будут облагаться по ставке 32%.

Авторы проекта подсчитали, что от снижения ставки подоходного налога (НДФЛ) выгоду получат 25 миллионов налогоплательщиков.

После нововведения те, кто будет получать в 2022 году минимальную зарплату 2450 злотых брутто будут получать на руки 43,66 злотых больше. В то же время выгода работников, зарабатывающих 4000 злотых брутто в месяц, вырастет на 56,86 злотых. При заработной плате 5227 злотых брутто на руки можно будет получить на 67,62 злотых больше.

Налоги в Польше – PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как на.

Налоговая система Польши

Как и в большинстве восточноевропейских стран, рыночное налогообложение в Польше начало формироваться с 1991 года. Ставка налога для субъекта предпринимательской деятельности рассчитывается по прогрессивной шкале — больше зарабатываешь — выше ставка.

Как и в большинстве восточноевропейских стран, рыночное налогообложение в Польше начало формироваться с 1991 года. Ставка налога для субъекта предпринимательской деятельности рассчитывается по прогрессивной шкале — больше зарабатываешь — выше ставка.

Польша, Республика Польша, прибалтийское европейское государство. С 1947 по 1989 страна называлась Польской Народной Республикой. На севере омывается водами Балтийского моря, на северо-востоке граничит с Россией (Калининградской областью) и Литвой, на востоке – с Белоруссией и Украиной, на юге – с Чехией и Словакией, на западе – с Германией. Столица – Варшава. Польша — парламентская республика. Весной 1999, во время празднования 50-летия НАТО, Польша стала членом этой военной организации. Польша является членом ООН, Организации по безопасности и сотрудничеству в Европе, Совета Европы, Организации по международной торговле, Всемирной Организации Здравоохранения.

Выгодное географическое положение, относительная неразвитость товарных рынков по сравнению с другими европейскими государствами и активное желание польских властей создать здоровую социально-экономическую обстановку в Польше стали основными определяющими факторами при выборе иностранными инвесторами территории для перспективных капиталовложений. На сегодняшний день общие объемы иностранных инвестиций в Польшу превышают показатели соседних восточно-европейских государств (в частности, Чехии и Венгрии), а основными инвесторами являются американские, немецкий и французские компании. Капиталовложения в Польшу осуществляются также Европейским Союзом. Тем не менее, картина развития польского государства не лишена политико-правовых недостатков и экономических ошибок. Сегодня просчеты польской власти выражаются в рецессии темпов реформирования польской экономики, увеличении бюджетного дефицита и, в целом, в стагнации экономической активности. На фоне этих процессов система налогообложения Польши выступает своеобразным спасательным кругом.

Если коротко подсуммировать принцип налогообложения, то получим:

- Налог на прибыль ООО (SP.z o.o) — 19%

- Налог на прибыль членов правления — 19% (члены правления могут проводить ежемесячные собрания и принимать решения о выплате до 10 тыс. PLN на каждого участника правления. Вот эти суммы и облагаются налогом по обозначенной ставке)

- Налог VAT (аналог НДС) — базовая ставка 23% (с оговоркой — есть виды деятельности, для которых применяется уменьшенная или даже нулевая ставка) Оплачивается 1 раз в квартал

- При поступлении наличных средств на счет компании — 0,5%

Важно! Минимальный размер заработной платы сотрудника — 1600 PLN. Работодатель дополнительно оплачивает около 700 PLN (45%) обязательных платежей за каждого сотрудника (соц.страх, пенсионные отчисления, и т.д). Бухгалтерская отчетность по деятельности компании — ежемесячно + итоговый годовой отчет

Должны ли платить налоги в Польше иностранцы?

Любой человек, независимо от гражданства, у которого в Польше присутствуют личные и экономические интересы (например проживание и работа) и который пребывает в Польше более 183 дней в году автоматически становится налоговым резидентом и обязан оплачивать налоги в Польше.

Какие налоги действуют в Польше?

Какие налоги действуют в Польше?

Какие налоги действуют в Польше?

Какие налоги действуют в Польше?- Налог на доходы физлиц (PIT)

- Корпоративный налог или налог на юр. лиц (CIT)

- Налог на наследство и дарение

- Налог на гражданско-правовые действия (CLAT)

- Сельскохозяйственный налог

- Лесной налог

- Налог на недвижимость

- Налог на транспорт

- Налог на тоннаж (международный морской транспорт)

- Налог на разработку полезных ископаемых

Из них налог на транспортные средства, недвижимость, сельскохозяйственный и лесной являются местными. Ставки утверждают муниципальные советы в пределах, установленных в Законе о местных сборах.

- НДС (VAT)

- Акцизный сбор

- Налог на игры со ставками в денежной или натуральной форме

Местные общины – гмины – могут вводить свои налоги: курортный и рыночный сбор, налог на собак, на рекламу и т. п.

Налог на доходы физических лиц (НДФЛ)

Уплачивается подоходный налог в Польше как резидентами так и нерезидентами. К резидентам относятся граждане другого государства, при условии беспрерывного пребывания на территории страны более 183 дней в году

При расчёте НДФЛ используется прогрессивная шкала. Не облагаемый налогами годовой доход составляет 3091 злотый. Несмотря на отсутствие обязательств по уплате налогов, эти лица обязаны подать декларацию за соответствующий период.

- По ставке 18% облагается доход до 85 528 PLN (за вычетом 556,02 злотых налога с необлагаемого минимума).

- Для доходов свыше этой суммы используется ставка 32%.

Закон даёт право налогоплательщикам – супругам рассчитываться с бюджетом совместно, если они имеют общее имущество и состояли в браке весь отчётный год. Таким образом, под ставку в 18% подпадает 85 528 х 2 = 171 056 PLN. Соответствующее заявление надо подавать в бухгалтерию предприятия-работодателя ежегодно.Местными общинами налог на недвижимость в Польше устанавливается в физических величинах. Граничные ставки устанавливаются на республиканском уровне. Базой служит его целевое использование и площадь.

Доходы от прироста капитала (дивиденды, продажа ценных бумаг и т. п.) облагаются 19% налогом. По такой же ставке облагаются доходы от несельскохозяйственной экономической деятельности, продажи недвижимости.

Выплаты процентов и роялти для резидента уменьшатся после уплаты налога источником на 18%, для нерезидента – на 19%.

Налогообложение заработной платы

Кроме налога с физических лиц из зарплаты ежемесячно удерживаются взносы в систему социального страхования – ZUS. Работодатель и работник поровну пополняют пенсионный фонд, работодатель оплачивает страховой взнос от несчастного случая, работник – на медицинское обслуживание и рождение ребёнка. Совместители выплачивают эти взносы по первому месту работы.

Кроме налога с физических лиц из зарплаты ежемесячно удерживаются взносы в систему социального страхования – ZUS. Работодатель и работник поровну пополняют пенсионный фонд, работодатель оплачивает страховой взнос от несчастного случая, работник – на медицинское обслуживание и рождение ребёнка. Совместители выплачивают эти взносы по первому месту работы.

Ставки соцстраха на 2015 год

- пенсионное страхование — 19,52%.

- страхование на случай инвалидности — 8,00%.

- медицинское страхование — 2,45%.

Этим налоги в Польше с зарплаты не исчерпываются: небольшие средства удерживаются и на другие цели.

Налоги с юридических лиц

Естественный интерес вызывают налоги при ведении бизнеса в Польше, особенно если ведут его или владеют им иностранцы. Разница между резидентом и нерезидентом (не юридическим лицом) только в том, что нерезидент уплачивает налог на прибыль в Польше, полученный только из местных источников.

- Налог на прибыль. Общая ставка – 19%. База налогообложения стандартная: разница между выручкой и определёнными государством расходами.

- Налог на добавленную стоимость (VAT). Ставка этого налога: 0, 5, 8 и 23%. Социально значимые продукты и услуги не облагаются VAT. Это молочная продукция, почтовые, банковские, страховые, медицинские услуги. Это наука, культура, образование. И, конечно, экспорт. 8% заложено в лекарствах, перевозках пассажиров и услугах отельеров. 5% — в бакалее, готовой еде и некоторых других позициях.

- Акцизный сбор.К подакцизным товарам отнесены нефтепродукты, электроэнергия, алкоголь, сигареты, автомобили с двигателями объёмом более 2 тыс. см3.

Надо отметить, что акцизный налог на топливо Польша собирает особо тщательно – вплоть до биокомпонентов в его составе. 1,54 злотых в каждом литре автомобильного бензина – такова ставка акциза в этом году. Полный перечень подакцизных товаров насчитывает 33 позиции.

Юридические лица освобождены от уплаты налогов с доходов в сельскохозяйственной сфере, лесном хозяйстве (с исключениями в обеих отраслях). Плательщики налога с тоннажа – также в этой группе. О том, какие налоги в Польше работают на будущее, свидетельствует такой факт: Законодатель допускает вычет (до 50%) из налоговой базы предприятия расходов на приобретение передовых технологий. Предусмотрены вычеты части расходов на благотворительность.

Юридические лица освобождены от уплаты налогов с доходов в сельскохозяйственной сфере, лесном хозяйстве (с исключениями в обеих отраслях). Плательщики налога с тоннажа – также в этой группе. О том, какие налоги в Польше работают на будущее, свидетельствует такой факт: Законодатель допускает вычет (до 50%) из налоговой базы предприятия расходов на приобретение передовых технологий. Предусмотрены вычеты части расходов на благотворительность.

Общество с ограниченной ответственностью (Spółka z o.o.) – наиболее привлекательная форма организации бизнеса. Оно может быть образовано нерезидентом – лично или по доверенности – при наличии загранпаспорта. Но если учредителем ООО единолично захочет стать юр.лицо с единственным владельцем, зарегистрировать такое предприятие не удастся.

Уставной капитал для открытия ООО всего 5 тыс. злотых (около 1100 евро), который необязательно вносить на счёт фирмы при регистрации: достаточно подписанной декларации. Наличие нескольких учредителей позволяет заметно уменьшить налоговую нагрузку. Гражданин Польши среди них не требуется и не даёт никаких преференций: налоги в Польше для иностранцев не отличаются особыми ставками.

ООО не может быть создано или требует лицензирования в следующих сферах:

- банковская система

- финансовые рынки,

- страхование,

- пенсионные фонды.

Кроме этого, некоторые виды деятельности требуют государственного разрешения, концессии или согласия. В отдельных случаях необходимо подтверждение квалификации. При регистрации обязателен один основной вид деятельности, сопутствующих – девять. После внесения в реестр (KRS) и получения налогового идентификационного номера можно приступать к работе.

В том, какие налоги платит ООО в Польше по сравнению с другими европейскими странами, больших отличий нет. Предприятие с такой формой собственности платит налог с прибыли (CIT) и НДС (VAT). Если объём средств, подлежащих налогообложению, выше объёма прибыли (предприятие понесло убытки), то в последующие 5 лет можно понижать прибыль на сумму, не превышающую 50% годовых убытков.

Отчётность по налогам в Польше ежемесячная или квартальная, налоговый период – календарный год.

Возмещение НДС

В соответствии с законодательством возврат налогов в Польше предусмотрен только для физических лиц-путешественников, не имеющих постоянного места жительства в странах Евросоюза. Возврату подлежит НДС, включённый в стоимость товара. При покупке товаров следует уточнить, будет ли выдан документ на возврат налога. Такие места розничной торговли отмечены специальным знаком TAX FREE, в них обязаны быть «Правила возврата налога» на русском языке.

Право на возврат наступает при стоимости покупки более чем на 200 злотых (без НДС). Запакованный товар необходимо предъявить на таможне в трёхмесячный срок от даты покупки. На чеке, скреплённом с фактурой VAT, ставится штамп и подпись ответственного лица в пункте пересечения границы. Предварительное электронное уведомление таможенной службы значительно ускорит эту процедуру. С заверенным документом в течение 10 месяцев следует обратиться в магазин и там получить НДС. Можно это сделать и в своей стране.

Двойное налогообложение в Польше

В целях оптимизации уплаты налогов 92 страны подписали соглашение об избежании двойного налогообложения с Польшей, пресечения уклонения от налогов.

Например, Конвенция между Правительствами Украины и Республики Польша от 12.01.93 состоит из 30 статей, в которых подробно описаны методы (распределительный, налоговый кредит и т. д.) обложения доходов всех категорий особ и капитала, порядок обмена информацией.

Ответственность налогоплательщика или что происходит в случае уклонения?

Предприниматель должен чётко представлять, что будет в случае неуплаты налога в Польше, сокрытии источников дохода, занижения его объёма. Административное и уголовное наказание предусмотрено, однако не является самоцелью. Упор делается на погашение задолженности по налогам.

Широко используются налоговые санкции, такие как проценты за просрочку, лишение льгот, пересмотр налоговой базы, дополнительные налоговые обязательства. Они могут быть применены параллельно с наказанием, предусмотренным Уголовно-финансовым кодексом.

НАЛОГ НА ПРИБЫЛЬ

Все предприятия, имеющие статус юридического лица обязаны уплачивать налог на прибыль. Исключением являются товарищества, которые не являются юридическими лицами, а доля прибыли, которую получают партнеры (участники товарищества), подлежит обложению подоходным налогом. Налогоплательщиками налога на прибыль могут быть также хозяйственные группы, состоящие как минимум из двух торговых обществ (обществ с ограниченной ответственностью и/или акционерных обществ, если уставной капитал каждого из участников составляет не менее 1 млн. зл.). Участники налоговой хозяйственной группы должны заключить договор (подлежащий последующему нотариальному заверению) на срок не менее трех лет, а также обязаны соблюдать целый ряд условий, установленных законодательством.

Все предприятия, имеющие статус юридического лица обязаны уплачивать налог на прибыль. Исключением являются товарищества, которые не являются юридическими лицами, а доля прибыли, которую получают партнеры (участники товарищества), подлежит обложению подоходным налогом. Налогоплательщиками налога на прибыль могут быть также хозяйственные группы, состоящие как минимум из двух торговых обществ (обществ с ограниченной ответственностью и/или акционерных обществ, если уставной капитал каждого из участников составляет не менее 1 млн. зл.). Участники налоговой хозяйственной группы должны заключить договор (подлежащий последующему нотариальному заверению) на срок не менее трех лет, а также обязаны соблюдать целый ряд условий, установленных законодательством.

С 01.01.2004 г. ставка налога на прибыль была понижена и на сегодняшний день составляет 19 %. Под прибылью понимается разница, которая образуется в результате превышения общей суммы полученных доходов над суммой расходов за истекший налоговый период. Компании, зарегистрированные не на территории Польши, имеют так называемый «ограниченный налоговый статус» и уплачивают налог лишь на ту прибыль, которая была получена на территории Польши. От налога на прибыль освобождены доходы от сельскохозяйственной деятельности, за исключением доходов, полученных в связи с осуществлением некоторых видов сельского хозяйства; доходы от лесных хозяйств согласно Закону «О лесах»; платежи, полученные в качестве компенсации и в благотворительных целях (включая, образование, здравоохранение, культуру спорт и т.п.); а также доходы, подпадающие под регулирование международными соглашениями.

Привлекательные особенности польского налога на прибыль заключаются в том, что законодательство разрешает относить к затратам суммы практически любых расходов налогоплательщика. Более того, к затратам разрешено также относить рекламные расходы, вложения в неприбыльные объекты, вложения, связанные с поддержкой и развитием науки, затраты на образование, здравоохранение, охрану окружающей среды, благотворительность и пр. Годовые амортизационные отчисления варьируются от 1,5 % до 50 %, а их размер зависит от вида основных фондов. В случае возникновения финансового убытка законодательством разрешается учитывать сумму убытка при расчете налога на прибыль на протяжении пяти очередных налоговых лет, в тоже время, максимальная сумма амортизационных отчислений в одном году не может превышать половины суммы убытков.

Заключение

В целом налоговая система Польши благоприятствует бизнесу, в том числе и мелкому. Привлекательна страна и для иностранцев. Вместе с тем поиск свободной ниши для бизнес-проекта требует тщательного анализа экономической ситуации.

Индекс Джини в Польше – самый высокий в ЕС. Он свидетельствует, что разница в заработных платах по регионам довольно большая. Это позволяет маневрировать производственными мощностями, оптимизируя тем самым налоговую нагрузку на предприятие. Результат — увеличение прибыли.

Что такое PIT и какой подоходный налог для физических лиц, работающих в Польше?

Традиции бывают во всех аспектах человеческой жизни. Как ни странно, но есть они и в такой далекой, казалось бы, от обычаев сферы, как налогообложение. Например, жители многих стран СНГ не очень волнуются по поводу различных сборов, которые за них отчисляет работодатель – работнику изначально сообщается о его будущей зарплате в нетто («чистыми», «на руки»), а кто, сколько и кому платит сверх этого – не так и важно.

В Польше сложилась совсем иная традиция. Все суммы оплат сообщаются в брутто, т.е. до вычетов необходимых налогов и сборов. Посчитать сколько человек получит «на руки» — одна из главных задач. Налогообложение в РП – это сложная и нередко запутанная система, поэтому с ней будем разбираться постепенно, и в данной статье выясним все о подоходном налоге, какой налог с зарплаты платят иностранные работники в Польше.

Что такое PIT?

Прежде всего определимся с формулировками. Подоходный налог для физических лиц, он же на польском — podatek dochodowy od osób fizycznych, но использоваться могут и термины «podatek od dochodów osobistych», и аббревиатура PIT (от англ., Personal Income Tax). Последнее, с различными цифровыми кодами, является и наименованием налоговой отчетности, прямо связанной с выплатами НДФЛ.

Подоходный налог в Польше – это прямой налог, которым облагаются доходы, полученные физическим лицом. Podatek dochodowy od osób fizycznych начисляется на все доходы такого лица, за исключением отдельно обозначенных в законах.

С каких доходов платится налог для физических лиц?

Доход (польск., Dochód) с точки зрения НДФЛ – это превышение суммы выручки над затратами по ее получению за налоговый год. В случаях зарплат затраты на получение такого дохода равны нулю.

Основные виды дохода, облагаемые НДФЛ в Польше:

- Единовременные. Эти категории малочисленны и отдельно регламентируются законами. Например, налог на продажу недвижимости или доход, полученный из «нераскрытых источников». Налогом они облагаются, но по отдельной шкале, отдельно декларируются, и далее рассматриваться не будут.

- На капиталы и имущественные права. Сюда относятся доходы по процентам на вкладах, сберегательных счетах, полученные в инвестиционных фондах, вырученные от продажи акций / долей предприятий и пр., включая авторские права.

- На зарплату. Это наиболее распространенный вариант, хоть понятие «зарплата» здесь довольно относительно. К данной категории дохода относится и оплата труда наемных работников, и выполняемые лично действия (например, подряд), и другие профессиональные услуги, и сельскохозяйственная деятельность, и доходы от аренды, и многое другое.

Последний пункт можно определить более просто – все, что не вошло в два предыдущих. Зарплата, действительно, является основным случаем такого налогообложения, но сюда же можно отнести и много других типов дохода.

Далее в основном речь пойдет о НДФЛ, выплачиваемом с зарплат или профессиональной деятельности, но сначала коротко остановимся на других моментах:

- Уже упоминалось, что прибыль от банковских вкладов (см. о депозитах в Польше) подлежит налогообложению. Это т.н. «налог Белки» (Podatek Belki или podatek od zysków kapitałowych). Составляет он 19%, а взимается банком при начислении процентов. То есть само физическое лицо никаких действий не предпринимает.

- Неизвестные источники. Такая возможность – обелить доход, без предъявления его происхождения – в Польше существует. Однако не стоит считать, что он легко применим во всех случаях «отмывания денег». Ставка по такому доходу составляет 75%.

- Существуют и отдельные, часто фиксированные ставки по специфическим направлениям деятельности. Яркий пример – налог для священнослужителей.

Далее к этим особым случаям возвращаться не будем. Акцент сделаем на самых распространенных типах НДФЛ.

Кто освобожден от PIT в 2022 году?

Этот перечень строго установлен законом. Они касаются как отдельного вида людей, так и отдельного вида дохода. Например, освобождаются от уплаты НДФЛ дипломатические работники, представляющие интересы других государств в Польше, и получающие связанный с этим доход.

Не облагаются налогом следующие виды дохода:

- Социальные пособия.

- Военные пенсии.

- Компенсации вреда здоровью и/или за преждевременное расторжение трудового контракта.

- Выплаты работодателем, связанные с надлежащим исполнением работником своих обязанностей. Например, безалкогольные напитки в жару, питание на работе и т.п.

- Дополнительные командировочные затраты работодателя на работника, связанные с диетическим питанием.

Есть и перечень отдельных, перманентно изменяемых параметров, связанных с другими способами получения доходов.

Двойное налогообложение для иностранных граждан

Для иностранных работников важным является факт двойного налогообложения. Проблема в том, что с дохода, полученного в Польше, может быть взят налог, как в самой РП, так на родине иностранца. Защитой от двойного налога являются специальные межгосударственные договоренности. У Украины, России и Белоруссии подобные соглашения с Польшей есть.

В целом эти соглашения устанавливают схожие правила:

- Если иностранец является резидентом Польши, он платит налоги в РП.

- Если не является и получает доход за пределами РП, то на родине или в стране обретения дохода.

- Если иностранец нерезидент, но получает доход в Польше, налоги платятся по месту получения средств – в РП.

Резидентом считается иностранец, имеющий в Польше «экономические и жизненные интересы», а также проживающий (проживший в отчетном периоде) в РП не менее 183 дней в году.

Если первая часть формулировки достаточно размыта (интересы, как правило, заключаются в том, что имеется доход), то именно вторая (183 дня и более) часто является основанием для признания резидентом.

Краткий пример для понимания.

Решение. Все зависит от времени, проводимого в РП. Если Б.А. Иванов бывает редко (менее 183 дней в году), и, к примеру, проживает в отеле (хостеле, общежитии, у друзей), то резидентом он являться не будет, а подоходный налог должен оплатить на родине.

Если же Богдан Адамович снял себе квартиру, завел семью (интересы), а в сумме находится в Польше более 183 дней, то он – резидент РП. Соответственно, и НДФЛ он оплачивает по месту проживания.

Есть и третий вариант: если господин Иванов, пребывая в Польше менее 183 дней, устроился на работу – стал наемным работником. За доходы по этой статье он должен оплачивать все необходимые налоги и сборы в Польше. Но их начислением и оплатой занимается работодатель.

Льготы по налогам

Льготных категорий в Польше очень много. Сами льготы реализуются разными способами: возвратом налога или его части, а также снижением ставки. Укажем самые расхожие из оснований:

- Предприниматели, проходящие обучение, связанное со сферой их деятельности.

- Уменьшить налог можно на сумму страховых или пенсионных выплат.

- Затраты на медицинскую реабилитацию.

- Доноры.

- Учредители общественно полезных организаций.

- Имеющие детей.

Кроме этого, множество льгот имеют более узконаправленное применение, да и каждое из указанных может толковаться в более широких смыслах.

Сколько процентов подоходный налог в Польше для иностранцев?

Если иностранец резидент Польши, то система его налогообложения полностью идентична используемой для граждан этой страны.

Если иностранец резидент Польши, то система его налогообложения полностью идентична используемой для граждан этой страны.

Способов взимания налогов несколько, но для наемных работников чаще используется один – базовый.

Базовое налогообложение для физических лиц (podstawa opodatkowania)

Размер НДФЛ по этому принципу зависит от величины дохода:

- Если суммарный доход не превышает 85 528 zl в год, то налоговая ставка 18%.

- При доходах выше указанной суммы, формула расчета такова:

Чисто статистически, на 2022 год это был один из самых распространенных вариантов налогообложения, при этом из них оплачивающих повышенным способом насчитывалось всего около 1%.

Дополнительным удобством этой формы является возможность оформления одной декларации для мужа и жены, а также некая необлагаемая сумма (на 2018 год она, к примеру, составляла 3 091 злотый).

Линейный налог (Podatek liniowy)

По смыслу этот вид налогообложения правильнее назвать «единым налогом». Он не предполагает совместного декларирования супругов, не дает необлагаемых сумм, но предполагает взыскание 19% налога от дохода вне зависимости от его размера.

Есть лишь два условия:

- Деятельность не может быть сельскохозяйственной.

- Доход должен начинаться от 100 000 злотых в год.

Из-за второго условия данный вид нечасто используется при оплате труда иностранных работников.

Упрощенная система (Ryczałt ewidencjonowany)

С одной стороны, это действительно простая система. Не учитываются расходы, не надо сложных вычислений. Физическому лицу просто устанавливается определенная ставка, по которой облагаются налогом все денежные поступления.

С другой, сами ставки вычисляют и применяются по сложным схемам, и подходят не для всех сфер деятельности. Например, могут использоваться и 20%, и 17%, и 12,5%, и 10%, и 8,5%, и 5,5%, и 3%, и 2%, а воспользоваться схемой могут директора аптек, при торговле некоторыми запчастями, кредитные организации и пр.

Все это делает систему крайне редко используемой для наемных работников-иностранцев.

Налоговая карта (Karta podatkowa)

Этим термином в Польше называют систему индивидуальных налоговых установок. Воспользоваться ей могут только некоторые категории резидентов. В этом случае размер налога устанавливается и выплачивается заранее по согласованию (договору) с начальником налоговой, и не подтверждается почти никакой отчетной документацией.

Шанс применения для наемных работников иностранцев практически нулевой.

Как иностранцу рассчитать налог с зарплаты?

Подведем предварительные итоги. Чтобы работнику рассчитать размер НДФЛ, который будет удержан с его зарплаты, надо помнить несколько вещей:

- Применяются те же нормы и правила, что и для граждан Польши.

- В подавляющем большинстве случаев будет использован базовый метод налогообложения.

- Доход работника вряд ли превысит 85 528 злотых в год.

Соответственно, для большего числа работников-иностранцев, можно смело утверждать, что размер podatek dochodowy od osób fizycznych составит 18% от зарплаты брутто.

При этом работники должны понимать, что НДФЛ, к сожалению, это не единственные вычеты, которые будут произведены из оплаты труда.

Как вернуть налог на доход для работающих в РП украинцев, белорусов и россиян?

Часть льгот по налогам выглядит как возмещение ранее уплаченного. То есть некий размер налога, высчитанный теоретически, оплачивается авансом. По прошествии отчетного периода, налогоплательщик может вернуть часть средств, если имеет на это право.

Шаг 1. Формирование налоговой декларации

Напомним, что до недавнего времени налоговые декларации подавались отдельно работодателем и работником. Однако с 2022 года работникам больше не нужно подавать данные для отчетности. Декларация PIT-37 формируется автоматически, на основании сведений, переданных работодателем, и данных прошлых лет (если они были).

Далее, если работнику не надо корректировать данные (получать возврат налога), он может все оставить как есть – не предпринимая никаких шагов.

Шаг 2. Корректировка PIT-37

Работник может войти в систему и просмотреть сформированный автоматически PIT-37. Если обнаружены ошибки или не учтены какие-либо льготы (возврат налога), нужно внести корректирующие данные. На их основании и будет произведен перерасчет.

Шаг 3. Ожидание выплат

Сроки подачи документов, рассмотрения запроса и перевода средств непостоянны. К примеру, в 2022 году они таковы:

| Способ и период подачи | Дата возврата (не позднее) |

|---|---|

| В электронном виде: с 01.02.20 по 01.04.20 | 45 дней с момента регистрации декларации. |

| В печатном виде: с 01.02.20 по 01.04.20 | 90 дней с даты, следующей за датой подачи. |

| Если работодатель не подал данные: подать самостоятельно PIT-37 | Не позднее 31.07.20, но не ранее 30.04.20. |

При упрощенной системе предоставляется PIT-28, у которой свои сроки: подается до 02.03.20, а возврат осуществится в течение 45 дней при электронном декларировании или 90 дней при «бумажном».

Перед подачей корректирующих данных надо убедиться, что в налоговой есть актуальные данные банковского счета налогоплательщика для возврата средств. Если их нет, или сведения устарели, нужно подать соответствующее заявление.

Выводы о ПИТ

Как видите, система начисление и расчета налогов довольно сложная, но вполне возможно упростить понимание для большинства случаев:

- Ставка подоходного налога, как правило, составит 18% от брутто.

- Чтобы вернуть налог надо выполнить всего три шага – подождать оформления PIT-37, скорректировать и получить деньги.

Однако, если конкретный случай вырывается за пределы большинства, лучше изучить вопрос более внимательно, чтобы не нарваться на проблемы с налоговой.

Вы с Украины и вам нужна рабочая виза? Заполните эту форму и с вами созвонится агент по трудоустройству.

Вы с Украины и вам нужна рабочая виза? Заполните эту форму и с вами созвонится агент по трудоустройству.

Не забудь подписаться на наш ТГ-канал. Наши эксперты там проводят опросы и публикуют интересненькое о Польше.

Какие налоги в Израиле для резидентов в 2022 году

Принципы налогообложения в Израиле отличаются от принятых в других странах, хотя и основаны на принципе резидентства. Налоги с дохода взимаются на личной основе независимо от источника происхождения. Те, кто не являются резидентами, платят налоги в Израиле по территориальному принципу, то есть только полученные из израильских источников. Разберемся, какие виды налогов существуют в Израиле и в чем особенности их уплаты в 2022 году.

Особенности израильской налоговой системы

Исторически налоговая система Израиля сформировалась на принципах британской модели налогообложения. Здесь утверждены довольно высокие налоги, иногда совокупно превышающие 50 процентов от налоговой базы. Тем не менее уплата налогов считается долгом каждого израильтянина. К тому же для репатриантов, которых в Израиле большинство, предусмотрены обширные налоговые послабления, о которых расскажем ниже.

Налогообложение в Израиле построено на принципе резидентства. При этом для определения лица в качестве израильского резидента используются не только количественные, но и качественные показатели.

Так, в общих случаях резидентом признается тот, кто пребывает в Израиле в течение 183 дней в году либо 30 дней в текущем году, которые в совокупности с прошлыми двумя годами дают в общем 425 дней пребывания.

Если в 2022 году человек не отвечает указанным критериям, но желает приобрести резиденство и платить “мас ахнаса” (НДФЛ) в Израиле, государство позволяет ему оспорить количественный и применить качественный критерий – центр жизни. В этом случае проверяются родственные связи, местонахождение личного имущества плательщика налогов, география экономических интересов и так далее.

Как и в других странах, получатели дохода в Израиле обязаны ежегодно подавать налоговую декларацию. О порядке декларирования доходов позже.

Какие налоги в Израиле

Налогообложение граждан Израиля и России, являющихся израильскими резидентами, осуществляется по двухуровневой системе: в стране действуют как государственные, так и муниципальные налоги. К государственным относятся все налоги на прибыль, таможенные сборы, налог на добавленную стоимость, налог с продажи земли и так далее.

К муниципальным относится “арнона”. Не каждому известно, что такое “арнона” в Израиле: это вид мунициального налога, заменяющий единый налог на недвижимость. За его счет финансируется деятельность местных органов власти.

Помимо территориальной дифференциации, израильские налоги традиционно делятся на прямые и косвенные. Прямыми считаются взимаемые с прибыли или прироста капитала, корректируемые на платежеспособность человека. Например, тот же подоходный налог в Израиле или какой-либо имущественный налог. Как правило, такие налоги обычно учитывают личностные характеристики налогоплательщика, например, семейное положение, возраст и состояние здоровья.

К косвенным обычно относят сборы, обременяющие потребление или уже понесенные расходы. Классический пример косвенного налога – НДС.

Кроме того, сборы можно дифференцировать в зависимости от плательщика: их платят как физические, так и юридические лица.

Налогообложение физических лиц

Налоги для физических лиц определяются составом имущества и видами деятельности субъектов. Напомним, жители Израиля по общему правилу платят налоги как из израильских, так и иностранных источников.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Подоходный налог | 10-50 % | Налог на доходы в Израиле взимается по прогрессивной ставке в пределах 7 ступеней, применяемых в зависимости от уровня благосостояния плательщика. |

| Налог с дивидендов | 0.25 | В отношении некоторых одобренных государством юридических лиц, выплачивающих дивиденды, ставка налога устанавливается в размере 15-20 %. |

| Налог с процентного дохода | 0.25 | Процентный доход от инвестиций в котируемые на бирже ценные бумаги облагается по ставке 15 %. |

| Роялти (доход от продажи права пользования интеллектуальной собственностью) | 0.265 | |

| Налог с арендного дохода | 31-50 % | Применяется прогрессивная шкала в зависимости от суммы полученного дохода. Применяются также льготные ставки в размере 10% от аренды жилой квартиры в Израиле |

| Налог на машину | ≈ 92 % | Налог на авто в Израиле зависит от стоимости транспортного средства. |

| Муниципальный налог “арнона” | Устанавливается в виде фиксированной суммы каждым муниципалитетом отдельно | Платится в виде производной налоговой ставки за 1 м 2 жилья и его площади. Например, в Тель-Авиве и Бат Яме это 49 шекелей, в Хайфе 63 шекеля и так далее. |

| Налог на собак | 338 шекелей | Налог на собак в Израиле взыскивается исключительно за некастрированных питомцев. |

Налогообложение юридических лиц

Компании также являются плательщиками налогов. Виды налогов, уплачиваемые предприятиями, зависят от вида их деятельности. Рассмотрим самые распространенные.

| Вид налога | Ставка | Примечание |

|---|---|---|

| Налог на прибыль организаций | 0.23 | В отношении участников партнерств применяется льготная налоговая ставка, которая составляет 15 % от суммы прибыли каждого партнера. |

| НДС | 0.17 | Для отдельных сфер деятельности ставка НДС в Израиле может быть изменена, например, для недвижимости и туризма. |

| Налог на куплю-продажу земли | 0.025 | + 1,2 % взимается за приобретение строений на земле |

| Страховые взносы | 0.125 | Уплачиваются на зарплату сотрудника в качестве пенсионного взноса |

С компаний, занятых в сельском хозяйстве, налоги не взимаются.

Налоги на недвижимое имущество

Под имущественными налогами в первую очередь понимается налог на недвижимость в Израиле. Основным налогом, взимаемым с владельцев недвижимого имущества, является “арнона”. Ее размер устанавливается муниципальными властями в виде фиксированной ставки в шекелях за 1 м2 жилья а год.

Самая высокая ставка в Иерусалиме – 74 шекеля/1 м2 в год, в Рамат-Гане – 64 шекеля, в Хайфе – 63 шекеля. Этот налог является основным источником пополнения местных бюджетов.

Налоги при продаже квартиры могут взиматься как с покупателей, так и с продавцов. Например, при покупке жилья, если цена сделки выше 1 623 320 шекелей, с покупателя взимается “мас рехиша” в размере 3,5 % от стоимости. Налог прогрессивный и может достигать 5 %, если объект дороже 1 925 460 шекелей, и даже 10 % – для покупателей жилья дороже 1 6 558 150 шекелей.

С продавцов же, если стоимость квартиры, проданной ранее чем через 4 года владения, превысит стоимость ее покупки, взимается “мас шевах” – налог на прирост прибыли. Расчет налога зависит от множества показателей и осуществляется отдельным управлением налоговой службы.

Еще один налог – “этель ашхаба”, так называемый налог на улучшения. Взимается с владельцев и долгосрочных арендаторов недвижимости, которые произвели улучшения, повышающие стоимость объекта. Это может быть и реконструкция, и ремонт, и проведение иных в значительной мере повышающих стоимость жилья улучшений.

Налоги из зарплаты

Подавляющее большинство работающего населения выплачивает налоги с зарплаты в Израиле. В них в первую очередь входит подоходный налог “мас ахнаса”, вычисляемый ежемесячно налоговым агентом-работодателем.

Базовая ставка НДФЛ составляет 10 % от зарплаты в 6,22 тыс. шекелей и увеличивается по мере роста зарплаты.

Так, на сумму, превышающую 6,22 тыс. шек. и до 8,92 тыс. шек. – 14 %; на сумму, превышающую 8,92 тыс. и до 14,32 тыс. шек. – 20 %. Следующие ступени составляют 31, 35, 48 и 50 % в зависимости от размера заработной платы.

Кроме подоходного налога, работники выплачивают из зарплаты страховые взносы в Битуах Леуми и взносы по страхованию здоровья. Они могут взиматься в полном или сокращенном размере (определяется размером зарплаты).

Так, совокупно сокращенный размер этих взносов с работника составляет 3,5 % (+3,45 % с работодателя), а полный размер 12 % (+7,5 % от работодателя) от размера зарплаты. Помимо них, взимаются сборы в пенсионный фонд в размере 6 % от зарплаты (+12,5 % от работодателя).

Двойное налогообложение с Израилем

Так как израильские резиденты платят налоги из источников по всему миру, это может привести к неоправданному двойному налогообложению как в Израиле, так и в стране источника получения дохода. Во избежание такого нарушения прав израильтян государство заключило со множеством стран специальные соглашения, позволяющие избежать двойного налогообложения.

В число подписавших соглашение об избежании двойного налогообложения с Израилем вошли в том числе такие государства:

| Страна | С какого момента применяется |

|---|---|

| Австрия | 1 января 2022 года |

| Украина | 1 января 2007 года |

| Италия | 1 января 1999 года |

| Эстония | 1 января 2010 года |

| США | 1 января 1995 года |

| Беларусь | 1 января 2004 года |

| Великобритания | 4 января 1961 года |

| Грузия | 1 января 2012 года |

| Германия | 1 января 2017 года |

| Нидерланды | 4 января 1970 года |

| Венгрия | 1 января 1993 года |

| Греция | 1 января 1999 года |

| Норвегия | 1 апреля 1965 года |

| Испания | 1 января 2001 года |

| Чехия | 1 января 1995 года |

| Россия | 1 января 2001 года |

С полным перечнем стран, подписавших соглашение с Израилем, можно ознакомиться на сайте Минфина Израиля .

Налоговые льготы для репатриантов

В течение первых 10 лет проживания после репатриации евреи-иммигранты освобождаются от налогообложения доходов, полученных из зарубежных источников (недвижимость, ценные бумаги, аренда и так далее). Помимо того, для репатриантов предусмотрены и иные налоговые льготы, например:

- скидки на НДФЛ в течение первых 3 лет проживания в соответствии с системой льготных единиц (3 единицы в течение первых 18 месяцев, 2 единицы в течение второго года и 1 единица в течение 3-го года), составляющих 2,58 тыс. шек.;

- освобождение от уплаты налога на прибыль с валютных сбережений в течение 20 лет после репатриации;

- освобождение от налога на пенсионные накопления;

- освобождение от налога на принадлежащие иностранные компании.

Помимо репатриантов, правом на налоговые льготы обладают и иные категории населения, в том числе:

- родители с маленькими детьми;

- пенсионеры с низким доходом;

- отдельные категории сотрудников ;

- кредиты для уволенных солдат ;

- лица с ограниченными возможностями и другие.

Порядок уплаты налогов

Большинство жителей Израиля, являющихся наемными работниками, не обязаны платить подоходный налог самостоятельно: если речь идет о зарплате, их налоговыми агентами являются работодатели или иные лица, выплачивающие им постоянный доход. Они удерживают сумму налога и ежемесячно каждое 15-е число перечисляют ее в казну.

Для лиц, работающих не по найму, подоходный налог рассчитывается исходя из годового дохода, утвержденного налоговиками по поданной декларации. Уплата налога производится только после окончания налогового периода, с учетом произведенных ежемесячных авансовых платежей.

Что касается имущественных налогов, то они погашаются владельцами недвижимости также самостоятельно в течение 60 дней с момента совершения сделки. Произвести оплату разрешается в том числе онлайн . Если впоследствии окажется, что гражданин переплатил, налоговое ведомство возвратит часть денег.

Подача декларации

Все плательщики подоходного налога обязаны представлять в налоговую службу годовую декларацию об НДФЛ по установленной форме. Найти нужную форму и отправить отчет поможет официальный сайт налоговой службы в Израиле.

От обязанности подавать декларацию освобождаются все, чей трудовой доход в год ниже, чем 643 тыс. шекелей. Порядок заполнения налоговой декларации также можно найти на сайте IRS .

Все декларанты обязаны представить свои отчеты до 30 апреля года, следующего за отчетным:

- Годовой отчет представляется по форме 1301 в электронном виде.

- Для его заполнения можно использовать подсказки на сайте.

- На основе введенных данных будет рассчитан налог.

- После этого декларация распечатывается и передается налоговому эксперту вместе с документами и приложениями.

- После окончательной проверки налоговым органом декларант осуществляет доплату налога (при необходимости).

Возврат НДС для иностранцев

Как и во многих других странах, в Израиле действует система такс-фри – возврата иностранным туристам сумм НДС при вывозе покупок за пределы страны. Более того, не включается НДС в аренду транспорта и услуги гида, нет НДС в Израиле при бронировании отеля и при проживании в хостеле, при организации экскурсий и питании, организованном в туристических компания или в отелях. За эти услуги вернуть НДС нельзя, поскольку он не добавляется в их стоимость.

Все остальные покупки, вывозимые за границу и сделанные в магазинах со специальной отметкой (TAX REFUND) позволяют вернуть налог по системе такс-фри.

Вернуть полный НДС можно только с суммы покупки около 100 долларов. Чем выше стоимость, тем меньше процент возврата. Если говорить о том, с какой суммы такс-фри в Израиле начинают выплачивать, то обычно это также 100 долларов: оформление возврата по меньшей сумме не имеет практического смысла. Так, при покупке стоимостью до 100-150 долларов вернут 15-17 %, до 250 долларов –13 %, и так далее.

При покупке помимо квитанции покупателю потребуется специальный магазинный бланк, который вместе с товаром придется предъявить на границе при выезде. Если на магазине табличка TAX FREE, это значит, что НДС уже вычтен и вернуть его не удастся.

Обратите внимание, что предусмотрен даже возврат НДС за медицинские услуги в Израиле: оформляет его на практике лишь одна компания – Change Place; убедитесь, что у больницы есть с ней контракт.

Дьюти-фри

Осуществив покупки в дьюти-фри в аэропорту Бен-Гурион, туристы и гости Израиля не получат возврат НДС, так как он не включен в стоимость.

Наказание за уклонение от налогов в Израиле

Налоговые правонарушения строго наказываются в Израиле. Например, нарушение налоговой отчетности влечет штраф в 1 млн шекелей. Неуплата налогов в размере 1 млн шекелей за год или 2,5 млн шекелей за 4 года признается преступлением, за которое можно получить до 10 лет тюрьмы.

Заключение

В Израиле действует сложная налоговая система по европейской модели. Подоходный налог взимается по прогрессивной ставке, достигающей 50 % от суммы доходов. Недвижимость облагается как налогами непосредственно за владение, так и сборами с покупателей и продавцов. За уклонение от налогов в крупных размерах предусмотрено уголовное наказание в виде тюремного срока.