Налоги на бизнес в Испании: налог на прибыль, налог на дивиденды, НДС и др.

Поделитесь статьей

Налоги в Испании для юридических лиц

Испания – одна из самых лояльных европейских стран в вопросах ведения бизнеса иностранцами. Действующие нормы законодательства позволяют владеть коммерческой недвижимостью и получать от нее прибыль резидентам (индивидуальным предпринимателям) и юридическим лицам различных форм собственности (учредителями которых могут быть как резиденты, так и нерезиденты страны).

Соответственно, говоря о налогообложении коммерческой недвижимости в Испании, в обязательном порядке необходимо упомянуть налоги не только юридических лиц, но и физических.

| Налоги | Юридические лица | Индивидуальные предприниматели (Autónomo) | Физические лица | |

| Резиденты | Нерезиденты | |||

| Налог на прибыль (Impuesto sobre Sociedades) | ||||

| Налог на экономическую деятельность (Impuesto sobre Actividades Económicas) | ||||

| Налог на доходы физических лиц (Impuesto sobre la Renta de las Personas Físicas – IRPF) | ||||

| Налог на доходы нерезидентов (Impuesto sobre la Renta de No Residentes (IRNR)) | ||||

| Налог на недвижимое имущество (Impuesto sobre Bienes Inmuebles (IBI)) | ||||

| Налог на прирост стоимости земель городского назначения (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU)) | ||||

| Налог на операции с уставным капиталом (Impuesto sobre Operaciones Societarias (OS)) | ||||

| Налог на передачу собственности (Impuesto sobre Transmisiones Patrimoniales Onerosas (TPO)) | ||||

| Налог на документированные юридические акты (Impuesto sobre Actos Jurídicos Documentados (AJD)) | ||||

| НДС (IVA) | ||||

Налог на прибыль в Испании – Impuesto sobre Sociedades

Налог на прибыль в Испании нередко называют корпоративным налогом. Он относится к классу прямых налогов, а его плательщиками выступают все зарегистрированные на территории Испании коммерческие компании (S.L., S.A., S.L.N.E., S.L.U. и т.д.) и некоторые иные формы юридических лиц.

Независимо от того, как завершился год для компании (с прибылью, с убытком, либо экономическая деятельность и вовсе была приостановлена), декларация по налогу на прибыль должна быть представлена в налоговые органы в обязательном порядке.

Отчетный налоговый период совпадает с календарным годом, т.е. начинается 1 января и заканчивается 31 декабря.

Согласно налоговому календарю, расчет по налогу производится в июле месяце года, следующего за отчетным. Собственно, уплата налога на прибыль в Испании и отправка годовой отчетности в Торговый реестр (Registro Mercantil) знаменует закрытие отчетного периода.

Законом предусмотрены вычеты и льготы, которые необходимо применять при расчете налога на прибыль в Испании. Также разрешено компенсировать убытки за счет прибыли будущих лет. Однако следует помнить, что далеко не все расходы разрешено учитывать при исчислении налога. Штрафы за административные или уголовные правонарушения, санкции и расходы, связанные с офшорной деятельностью, ни в коем случае не могут уменьшать налогооблагаемую базу.

На сегодняшний день в Испании действует несколько ставок по налогу на прибыль. Новые, только что зарегистрированные компании, первые два года прибыльной деятельности применяют ставку 15%. Общая ставка налога составляет 25%, а некоторые ассоциации, фонды и кооперативы применяют особые ставки от 10 до 20%.

Налог на экономическую деятельность в Испании – Impuesto sobre Actividades Económicas

Этот муниципальный налог затрагивает всех успешных предпринимателей и юридических лиц, ведущих экономическую, профессиональную или артистическую деятельность в Испании. Как и налог на прибыль, налог на экономическую деятельность является прямым налогом и рассчитывается и уплачивается один раз в год.

В то время как в реестре налога на экономическую деятельность обязаны быть зарегистрированы все компании и индивидуальные предприниматели, подавать декларацию и, соответственно, уплачивать налог в бюджет будут лишь те, чей нетто-доход (поступления по фактурам) превышают 1 млн. €, да и то, лишь начиная с третьего года деятельности.

Расчет налога достаточно сложен, ставки варьируются в зависимости от типа экономической деятельности, общей площади коммерческих помещений, размера муниципалитета (учитывается количество населения), числа наемных работников фирмы или предпринимателя и некоторых иных переменных. Итоговая сумма может составлять от нескольких сотен до нескольких тысяч евро.

Налог на доходы физических лиц Испании – Impuesto sobre la Renta de las Personas Físicas / IRPF

Налог на доходы физических лиц в Испании – аналог налога на прибыль, действующего в отношении юридических лиц. В случае коммерческой недвижимости, этот налог выплачивают:

- физические лица-резиденты, зарегистрированные в качестве индивидуальных предпринимателей, владеющие коммерческой недвижимостью, сдающие ее в аренду и получающие прибыль;

- физические лица-резиденты, являющиеся учредителями или соучредителями испанской компании и получающие дивиденды.

Доходы от сдачи коммерческой недвижимости в аренду в Испании

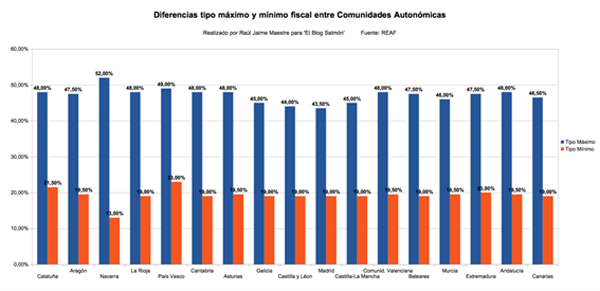

В Испании налог на доходы физических лиц или подоходный налог рассчитывается по прогрессивной шкале, при этом часть сборов от налогов перечисляется в госбюджет, а часть остается в бюджете автономии, на территории которой ведет свою деятельность предприниматель или коммерческая фирма. Действующие ставки отличаются от региона к региону. О выборе региона и побережья для покупки недвижимости в Испании вы можете прочитать здесь.

На диаграмме видно, как глубоко запускают налоговые органы руку в карман своих налогоплательщиков. Красным обозначены минимальные ставки налога в каждом регионе, синим – максимальные.

В Каталонии действуют следующие ставки по налогу на доходы физических лиц:

| Налогооблагаемая база (до, €) | Фиксированная квота, € | Остаток налогооблагаемой базы (до, €) | Государственная ставка, % |

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 15.000,00 | 15,00 |

| 35.200,00 | 4.362,75 | 24.800,00 | 18,50 |

| 60.000,00 | 8.950,75 | И более | 22,50 |

| Налогооблагаемая база (до, €) | Фиксированная квота, € | Остаток налогооблагаемой базы (до, €) | Ставка Каталонии, % |

| 0,00 | 0,00 | 17.707,20 | 12,00 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

| 33.007,20 | 4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | 66.593,00 | 21,50 |

| 20.000,20 | 22.358,36 | 55.000,00 | 23,50 |

| 175.000,20 | 35.283,36 | И более | 25,50 |

НДФЛ в Испании рассчитывается с учетом личных и семейных необлагаемых минимумов, вычетов и льгот, установленных как на общегосударственном уровне, так и на уровне региона.

Налоги на дивиденды в Испании

Владелец или совладелец любой испанской компании, получающий по итогам года определенную сумму дивидендов, обязан уплатить в бюджет Испании налог на доходы. Как и в вышеописанном случае, налог на дивиденды в Испании рассчитывается по прогрессивной шкале, а вся сумма налогового сбора делится между государством и автономией.

Общая ставка налога на дивиденды в Испании, включающая государственную квоту и квоту автономии, рассчитывается исходя из налогооблагаемой базы:

От 6 000 до 50 000 € – 21%

От 50 000 € и выше – 23%

Начисление и уплата налога на дивиденды в Испании проводится у источника выплаты, т.е. самой компанией, выплачивающей дивиденды своим соучредителям или совладельцам.

Налоговая кампания по IRPF проходит ежегодно с апреля по июнь. Итоговая сумма декларации может быть как «к уплате», так и «к возврату». Окончательный расчет ведется через банковский счет физлица.

Налог на доходы нерезидентов в Испании – Impuesto sobre la Renta de No Residentes, далее / IRNR

Физические лица не вправе заниматься сдачей в аренду коммерческой недвижимости, т.к. этот тип операций предполагает учет НДС. Соответственно, чтобы вести подобную деятельность, физическое лицо должно либо встать на учет в налоговых органах Испании в качестве индивидуального предпринимателя, либо учредить фирму.

Нерезидентам доступен лишь второй способ, т.к. первый предполагает наличие вида на жительство в Испании с правом на работу. (Сразу оговоримся, что на жилую недвижимость это требование не распространяется.)

Нерезидент, учредивший фирму, имеет право на получение дивидендов. Ставка IRNR на доходы, полученных от участия в уставном капитале одной или нескольких испанских компаний составляет 19%.

Налог на недвижимое имущество в Испании – Impuesto sobre Bienes Inmuebles / IBI

Этот налог обязаны выплачивать абсолютно все владельцы недвижимого имущества на территории Испании независимо от формы собственности. Т.е. плательщиками годового налога на коммерческую недвижимость могут выступать как юридические лица, так и физические лица – резиденты и нерезиденты.

При расчете налога учитывается лишь кадастровая стоимость объекта. Ставка налога устанавливается каждым муниципалитетом самостоятельно в рамках утвержденных на государственном уровне минимума и максимума. Начисляется и уплачивается налог на недвижимость в Испании один раз в год, в период с августа по октябрь. Налогоплательщиком является физическое или юридическое лицо, зарегистрированное в качестве владельца в Реестре собственности (Registro de Propiedad) на 1 января отчетного года.

Налог на прирост стоимости земель городского назначения – Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana / IIVTNU

Чаще всего используется короткое название этого налога в Испании – Plusvalía. Если имеет место прирост стоимости земли, согласно данным кадастра относящейся к категории “urbana”, за период между покупкой и продажей, то начисляется этот налог.

Кадастровая стоимость объекта недвижимого имущества (в т.ч. коммерческой недвижимости) рассчитывается как сумма стоимости земли и стоимости сооружения. Все данные отражаются в квитанции налога на недвижимое имущество, описанного выше. Для расчета Plusvalía берется только кадастровая стоимость земельного участка, к которой применяются коэффициенты, утвержденные на уровне муниципалитета.

Т.е. в случае продажи коммерческой недвижимости продавец должен заплатить налог, если по итогам сделки он получит прибыль. Если объект продается в убыток бывшему владельцу, налог не платится.

Налог на операции с уставным капиталом Испании – Impuesto sobre Operaciones Societarias / OS

Любое изменение уставного капитала компании, включая компании, занимающиеся коммерческой недвижимостью, подразумевает уплату данного налога. Под изменением понимается первоначальное внесение капитала, его последующее увеличение или уменьшение, а также слияние, разделение и расформирование.

Налог на передачу собственности в Испании – Impuesto sobre Transmisiones Patrimoniales Onerosas (TPO)

Налогом на передачу собственности в Испании облагаются сделки с недвижимостью, совершаемые на вторичном рынке, когда продавцом выступает частное лицо, т.е. когда учет НДС невозможен. Также под этот налог подпадает определенный ряд сделок, в которых обе стороны являются юридическими лицами.

Если покупателем коммерческой недвижимости выступает предприниматель или юридическое лицо, ведущие учет НДС, необходимо быть очень внимательными при заключении сделок с TPO, т.к. взаимозачет по налогу (в отличие от того же НДС) невозможен. Подробнее о налогах на недвижимость в Испании вы можете прочитать здесь.

Налог на документированные юридические акты в Испании – Impuesto sobre Actos Jurídicos Documentados (AJD)

Под документированными юридическими актами понимаются документы, оформляемые в нотариальном порядке: купчие, договоры банковской ипотеки, нотариальные свидетельства и акты (например, о завершенном строительстве) и т.д.

НДС в Испании – Impuesto sobre el Valor Añadido / IVA

НДС в Испании – главный косвенный налог, действующий на всей территории страны, за исключением Канарских островов, Сеуты и Мелильи. НДС в Испании облагаются сделки по покупке новой недвижимости, некоторые сделки купли-продажи недвижимости на вторичном рынке, когда продавцом и покупателем выступают предприниматели и/или юридические лица, а также сдача коммерческой недвижимости в аренду. Действующая основная ставка НДС в Испании составляет 21%.

Если основной деятельностью предпринимателя или компании является сдача коммерческой недвижимости в аренду, НДС выделяется отдельной строкой в каждой фактуре, выставленной на имя арендатора.

В налоговые органы декларации НДС подаются ежеквартально нарастающим итогом, годовая декларация подается одновременно с декларацией на четвертый квартал. Окончательный взаимозачет сумм НДС к уплате и к возврату производится при подаче годовой декларации в январе месяце года, следующего за отчетным. Если в годовой декларации начислена сумма к возврату, то деньги на расчетный счет компании поступят в период с марта по июнь.

Для новых, только что созданных компаний, предусмотрена возможность ежемесячного декларирования и взаимозачета НДС. Это делается с целью поддержания нового бизнеса, обычно несущего большие затраты на первоначальном этапе развития.

О покупке готового бизнеса в Испании читайте в статье «Готовый бизнес в Барселоне: куда выгодно инвестировать».

А том, как отрыть бизнес иностранцу в Испании читайте здесь.

Информацию об услугах компании Estate Barcelona вы можете получить на странице «Инвестиции в недвижимость Испании».

Налоги в Испании

Испания — одна из самых популярных стран среди покупателей заграничных домов и квартир в Европе.

Ежегодно испанцы и зарубежные собственники жилья платят налоги на недвижимость и состояние, а также подоходный налог. Инвесторы несут расходы на налоги на доход от аренды и на прирост капитала. Владельцы компаний теряют четверть прибыли за счет корпоративного налога.

Ставки налогов в Испании, %

| НДС | 10 или 21 |

| Налог на передачу прав собственности | 6–10 |

| Регистрационный сбор (включая услуги нотариуса) | 0,5 — 2,0 |

| Муниципальный налог на недвижимость | 0,405 — 1,3 |

| Налог на состояние (стоимость недвижимости свыше 700 тыс. евро) | 0,2 — 2,5 |

| Налог на прирост капитала | 19 |

| Налог на наследство | 7,65–34 |

| Подоходный налог | 19–45 |

| Корпоративный налог | 25 (15 — на 2 года для вновь создаваемых компаний) |

| Налог на доход от недвижимости (если недвижимость сдается в аренду) | 24 (19 — для резидентов ЕС) |

| Налог на доход от недвижимости (если недвижимость не сдается в аренду) | 24 от 2 % или 1,1 % от кадастровой стоимости объекта |

При покупке

Налоги при покупке недвижимости в Испании платят обе стороны: продавец и покупатель.

Продавец платит комиссию агентству, а покупатель оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При заключении сделок с первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка 21 %. Вместе с НДС покупателем оплачивается гербовый сбор (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

Покупку коммерческих объектов рекомендуется оформлять на юридическое лицо, поскольку в таком случае можно претендовать на возврат НДС в течение месяца после его оплаты.

Если объект приобретается на вторичном рынке, то покупателю придется уплатить — налог на передачу прав собственности. Ставка варьируется от 6 до 10 % и зависит от региона. Например, в Андалусии, Валенсии и Каталонии она достигает 10 %. В некоторых регионах используется многоступенчатая система расчета. Например, в Эстремадуре стоимость объекта до 360 тыс. евро включительно облагается по ставке 8 %, от 360 тыс. до 600 тыс. евро — по ставке 10 %, далее применяется ставка 11 %. Так, из стоимости объекта, равной 500 тыс. евро, 360 тыс. облагается по ставке 8 %, остальные 140 тыс. — по ставке 10 %. Окончательная сумма обязательного платежа в этом случае составит 42,8 тыс. евро.

Ставки ITP в регионах Испании, %

| Алава | 6 |

| Андалусия | 8–10 |

| Арагон | 7 |

| Астурия | 8–10 |

| Балеарские острова | 8–10 |

| Бискайя | 6 |

| Валенсия | 10 |

| Галисия | 7 |

| Гипускоа | 7 |

| Канарские острова | 6,5 |

| Кантабрия | 8 или 10 |

| Кастилия — | 8 |

| Кастилия и Леон | 7 |

| Каталония | 10 |

| 7 | |

| Мадрид | 6 |

| Мурсия | 7 |

| Наварра | 6 |

| Эстремадура | 8, 10 или 11 |

При владении

Собственники платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles, IBI). В зависимости от региона ставки составляют от 0,405 до 1,3 % от кадастровой стоимости. Несмотря на то, что налог является ежегодным, оплачивается он ежеквартально. Средняя сумма, которую платят владельцы недвижимости в Испании, варьируется от 200 до 800 евро в год.

Ставки муниципального налога на недвижимость, %

| Авила | 0,57200 | Мадрид | 0,60424 |

| Аликанте | 0,84700 | Малага | 0,72320 |

| Альбасете | 0,40500 | Мурсия | 0,79970 |

| Альмерия | 0,49000 | Овьедо | 0,83160 |

| Бадахос | 0,91300 | Оуренсе | 0,54000 |

| Барселона | 0,82500 | Паленсия | 0,60280 |

| Бургос | 0,46200 | Пальма | 0,80800 |

| Валенсия | 1,07100 | Понтеведра | 0,70400 |

| Вальядолид | 0,67580 | Саламанка | 0,79200 |

| Гвадалахара | 0,66000 | Самора | 0,62480 |

| Гранада | 0,74030 | Сантандер | 0,52700 |

| Жирона | 0,88600 | Сарагоса | 0,64911 |

| Кадис | 1,11100 | Севилья | 0,93170 |

| Касерес | 0,82500 | Сеговия | 0,49400 |

| Кастельон | 0,88000 | Сория | 0,45760 |

| Кордоба | 0,76090 | 0,98000 | |

| Куэнка | 0,68000 | Таррагона | 1,02080 |

| 0,59500 | Тенерифе | 0,68750 | |

| 0,73700 | Теруэль | 0,67100 | |

| Леон | 0,86900 | Толедо | 0,42000 |

| Логроньо | 0,58300 | Уэльва | 1,16600 |

| Луго | 0,71500 | Уэска | 0,97200 |

| Льейда | 0,66500 | Хаэн | 0,66000 |

Налогообложение доходов от испанской недвижимости имеет несколько особенностей и зависит от статуса собственника (налоговый резидент или нерезидент Испании). Испанский налоговый резидент — лицо, которое находится на территории страны более 183 дней в календарном году. Налоговое бремя распространяется на весь доход резидентов, полученный от источников по всему миру. Для нерезидентов обязательными платежами обременяются только те доходы, которые получены на территории Испании. Доход нужно декларировать до 30 июня каждого года.

При сдаче недвижимости в аренду доход нерезидента облагается по ставке 24 % (для резидентов ЕС — 19 %). Налог оплачивается ежеквартально. Например, если годовой доход от аренды — 20 тыс. евро, то по ставке 24 % в год нужно будет уплатить 4,8 тыс. евро. Налогооблагаемую базу можно снизить за счет амортизации (2 — 3 % в год).

Если нерезидент не сдаёт недвижимость в аренду, ему приписывается доход от его владения в размере 2 % от кадастровой стоимости или 1,1 %, если кадастровая стоимость изменена после 1 января 1994 года. К полученной сумме применяется ставка 24 %. Например, если кадастровая стоимость — 200 тыс. евро, налогооблагаемая база — 2,2 тыс. евро, то сумма обязательного платежа по ставке 24 % составит 528 евро. Налог оплачивается ежегодно в конце декабря. Если собственник не являлся владельцем недвижимости в течение всего года, или имущество сдавалось в аренду на определенный срок, то сумма к оплате будет рассчитываться пропорционально сроку реального владения объектом.

Ставки подоходного налога (impuesto sobre la renta) для резидентов в 2015 году — 20–47 %, в 2016 — 19–45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Если стоимость активов превышает 700 тыс. евро, то придется уплатить еще и налог на состояние (impuesto sobre el patrimonio). Он оплачивается в июне за предыдущий год и рассчитывается на основе чистой стоимости объекта по прогрессивной шкале: ставки варьируются от 0,2 до 2,5 %. Под «состоянием» подразумеваются объекты недвижимого имущества, доход от профессиональной деятельности, банковские вклады, источники временного дохода, предметы роскоши (ювелирные изделия, шубы, спортивные автомобили, яхты, самолеты), предметы искусства и антиквариат.

Ставки налога на состояние

| Налогооблагаемая сумма, евро | Ставка, % | Максимальная сумма, евро |

|---|---|---|

| До 167 129 | 0,2 | 1334 |

| 167 130 — 334 253 | 0,3 | 1836 |

| 334 254 — 668 500 | 0,5 | 12 507 |

| 668 501 — 1 337 000 | 0,9 | 18 523 |

| 1 337 001 — 2 673 999 | 1,3 | 125 904 |

| 2 674 000 — 5 347 998 | 1,7 | 171 362 |

| 5 347 999 — 10 695 996 | 2,1 | 183 670 |

| Более 10 695 997 | 2,5 | — |

Ставки подоходного налога (impuesto sobre la renta) для налоговых резидентов Испании начиная с 2016 — от 19 до 45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Ставки подоходного налога в Испании

| Порог, евро | Ставки, % (2016) |

|---|---|

| 0 | 19 |

| 12 450 | 24 |

| 20 200 | 30 |

| 35 200 (34 000 в 2015) | 37 |

| 60 000 | 45 |

Аналог подоходного налога для юридических лиц — корпоративный налог (impuesto sobre las utilidades de sociedades). Его стандартная ставка — 25 %, для вновь создаваемых компаний — 15 % (такая ставка будет действовать в течение двух лет с момента получения компанией прибыли). Компании, прибыль которых превышает 1 млн евро, должны оплачивать еще и муниципальный налог (IAE). Налоговые ставки зависят от типа экономической деятельности компания, площади ее коммерческих помещений и прочих параметров, установленных на уровне того или иного муниципалитета. Обычно сумма обязательного платежа для таких компаний — от 1 тыс. до 4 тыс. евро в год.

Для стран или территорий, которые относятся к оффшорной зоне и имеют в собственности или владеют в Испании недвижимым имуществом либо имеют имущественные права пользования или владения таким имуществом, установлен специальный платёж, который рассчитывается на основании оценочной стоимости по ставке 3 %.

Обязательные платежи при выходе из прав собственности

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Для нерезидентов ставка составляет 19 %. Всегда стоит хранить электронные и печатные версии всех счетов, связанных с покупкой недвижимости, и тогда при продаже платёж можно будет частично сократить.

Доход компаний в таком случае облагается по ставке 25 % (или 15 % для вновь созданных компаний в течение двух первых лет с момента получения прибыли).

Также продавцы недвижимости платят налог на повышение стоимости городских земельных участков (Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, IIVTNU). Ставки зависят от конкретных муниципалитетов. Например, в Барселоне обязательный платёж рассчитывается так:

| Налоговый период | 4 года |

| Рост стоимости, % в год | 2,8 (за 4 года —11,2) |

| Стоимость объекта, евро | 500 тыс. |

| Облагаемая сумма, евро | 56 тыс. (500 тыс. x 11,2 %) |

| Ставка, % | 20 |

| Сумма налога, евро | 11,2 тыс. (56 тыс. x 20 %) |

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % (на первые 7 933 евро из всей суммы или стоимости наследуемого) до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах в Испании. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Испании. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Подпишитесь, чтобы не пропускать свежие статьи

Будем присылать подборку материалов не чаще раза в неделю

Налоговая система Испании

Для поддержания финансового обеспечения государственных ведомств и других органов власти Испании взимаются определенные платежи, предусмотренные законодательством этой страны.

В свою очередь, эти платежи делятся на:

В свою очередь, эти платежи делятся на:

В свою очередь, эти платежи делятся на:

В свою очередь, эти платежи делятся на:- сборы,

- специальные взносы,

- налоги.

Сборы оплачиваются гражданами в результате административной деятельности, при индивидуальном запросе. Например, сбор за вывоз мусора или за оформление документа, удостоверяющего личность.

Специальные взносы оплачиваются при публичных действиях, направленных на удовлетворение потребностей определенного коллектива. Например, рост стоимости недвижимости в результате проведения общественных работ.

Налоги — это самые важные платежи, так как именно они составляют основную часть государственных доходов, с помощью которых удовлетворяются потребности граждан.

Налог – это определенная сумма, которая вносится в казну в обязательном порядке по установленному законодательству, основываясь на фактах, которые демонстрируют экономический потенциал налогоплательщика.

Экономический потенциал на уплату налогов в Испании является основополагающим принципом. Данный потенциал каждого гражданина определяется разными способами, например, через имущество, которым владеет налогоплательщик (включая наследство), а также через доход или через потребление/затраты. Таким образом, взимание различного рода налогов в Испании происходит с учетом платежеспособности налогоплательщика.

Налогообложение физических лиц в Испании

Физические лица, налоговые резиденты Испании, обязаны уплачивать ряд налогов, основными из которых являются:

- налог на доходы;

- налог на недвижимое имущество;

- налог на наследование;

- отчисления на социальное обеспечение.

Основные факты и ставки по налогам для физических лиц

| Налог на доходы | Прогрессивная ставка, 19%-45% (до 48% в некоторых регионах) |

| Налоговая база | доходы в любой точке мира |

| Налог на прирост капитала | 19% / 21% / 23% |

| Соглашения об избежании двойного налогообложения | Есть |

| Финансовый год | Совпадает с календарным |

| Срок подачи декларации | до 30 июня следующего года |

| Налоги, удерживаемые у источника (для нерезидентов): | |

| – дивиденды | 19% |

| – проценты | 19% / 24% |

| – роялти | 19% |

| Налог на имущество/богатство (patrimonio) | Прогрессивная ставка, 0,2% до 2,5% (может меняться в зависимости от региона) |

| Налог на недвижимое имущество | до 1,1% — городская недвижимость, до 0,9% — сельская недвижимость, от кадастровой стоимости |

| Отчисления на социальное обеспечение | 6,35% (часть, которая уплачивается работником) |

| Налог на наследство и дарение | от 7,65% до 34% (может меняться в зависимости от региона) |

Налоговое резидентство

Налоговое резидентство

Налоговое резидентствоФизическое лицо становится налоговым резидентом, если:

- находилось на территории Испании 183 дня или более в календарном году, или

- в Испании находятся экономические интересы этого лица, осуществляется профессиональная деятельность, или

- в Испании проживают жена и дети указанного лица.

Доходы налогового резидента во всем мире подлежат налогообложению в Испании. Доходы нерезидентов облагаются налогом только в том случае, если они получены из источников в Испании.

Налогооблагаемый доход и ставки налога на доходы

Доходы, облагаемые налогом

Как уже говорилось, налогом облагается доходы резидентов от источников по всему миру. Однако, при выполнении ряда условий, до 60100 евро в год в виде заработной платы, получаемой резидентом Испании за рубежом, могут не облагаться налогом на доходы.

Нерезиденты освобождаются от самостоятельной уплаты налога на доходы от источников в Испании, если налог был должным образом удержан у источника выплаты.

К налогооблагаемым относятся все типы доходов, такие как заработная плата, доходы от бизнеса или профессиональной деятельности, дивиденды, проценты, роялти, доходы от аренды или продажи недвижимого имущества. Однако, доходы от продажи основного жилья могут, при определенных обстоятельствах, освобождаться от налога.

Доходы за пределами Испании включаются в налогооблагаемую базу до удержания из них зарубежных налогов, однако на сумму таких уплаченных за рубежом налогов может быть предоставлен налоговый вычет.

Выходные пособия, долгосрочные бонусы, некоторые опционы на покупку акций работодателя или другие доходы, полученные за период, превышающий два года (так называемые «нерегулярные доходы»), могут быть уменьшены на 30% процентов для целей налогообложения.

Налоговые льготы и вычеты

Налоговые льготы и вычеты

Налоговые льготы и вычетыОпределенные расходы вычитаются из каждого типа доходов. Разрешено уменьшение доходов на сумму отчислений на социальное страхование. Возможны вычеты в связи с покупкой или арендой основного жилья, если такая покупка/аренда была до января 2013 года.

Льготы по различным личным и семейным обстоятельствам предоставляются, в основном, в виде вычетов из налогооблагаемого дохода. Такие льготы доступны только для налогоплательщиков-резидентов.

Ставки налога

Налог на доходы физических лиц налоговых резидентов Испании имеет прогрессивную ставку. С 1 января 2016 года установлены следующие ставки:

| Сумма дохода | Ставка |

| 0,00 – 12.450,00 | 19% |

| 12.450,00 – 20.200,00 | 24% |

| 20.200,00 – 34.000,00 | 30% |

| 34.000,00 – 60.000,00 | 37% |

| свыше 60.000,00 | 45% |

В некоторых регионах, например Каталонии, максимальная ставка может составлять 48% вместо 45%.

Инвестиционные доходы, такие как дивиденды, проценты, прирост капитала, получаемые налоговыми резидентами Испании, также облагаются по прогрессивной ставке:

- 19% уплачивается с первых 6000 евро таких доходов;

- 21% уплачивается с суммы от 6000 до 50000 евро;

- 23% уплачивается с суммы, превышающей 50000 евро.

Нерезиденты уплачивают налог на доходы от источников в Испании по следующим ставкам:

- 19% — ставка для граждан стран, входящих в ЕС;

- 24% — для всех остальных.

Доходы физического лица, приехавшего на работу и приобретающего статус налогового резидента Испании, могут облагаться налогом как доходы нерезидента в течение 6 лет. В таком случае по ставке 24% облагаются все валовые доходы такого лица (вычеты и льготы не предусмотрены) в пределах 600000 евро, свыше 600000 евро — по ставке 45%. Такая схема налогообложения может применяться по желанию физического лица при выполнении им следующих условий:

- до прибытия в и Испанию такое лицо не было налоговым резидентом Испании не менее 10 лет;

- такое лицо прибыло для работы по трудовому контракту (за исключением спортсменов) или для осуществления функций управления в компании;

- такое лицо не должно получать доходы, рассматриваемые как полученные через постоянное представительство на территории Испании.

Эта опция может быть интересна для физических лиц, имеющих значительные доходы. В ряде случаев это поможет избежать необходимости уплаты налога по высокой прогрессивной ставке, указанной в таблице выше.

Налог на наследство и дарение

Налог на наследство и дарение уплачивают наследователи и одаряемые, являющиеся налоговыми резидентами, а также нерезиденты по активам, которые расположены в Испании (например, недвижимости). Ставка налога варьируется от 7,65% до 34%, зависит от суммы и от степени родства. Автономные области могут самостоятельно повышать или понижать ставки налога.

Налог на имущество/богатство (patrimonio)

Налог на имущество/богатство (patrimonio)

Налог на имущество/богатство (patrimonio)Этот налог был введен в разгар кризиса как временная мера, но так и не был отменен — по результатам 2016 года он должен быть уплачен в 2017 году, .

Налог уплачивается и резидентами, и нерезидентами. Налогом облагаются активы — недвижимость, денежные средства в банках и на депозитах, ценные бумаги, транспортные средства, предметы роскоши. Резиденты уплачивают налог от стоимости активов по всему миру, нерезиденты — только по активам в Испании. Предусмотрены вычеты — 1 миллион евро для резидентов, 700 тысяч евро для нерезидентов. Ставка налога прогрессивная, от 0,2% до 2,5%, однако, может меняться в зависимости от региона. Например, в Мадриде указанный налог не взимается вовсе.

Налог на недвижимое имущество

Владелец должен уплачивать до 1,1% от кадастровой стоимости городской недвижимости и до 0,9% для сельской недвижимости.

Налог на переход прав на недвижимое имущество

Налогом со ставкой от 4% до 10% процентов, в зависимости от региона, облагается стоимость сделки купли-продажи на вторичном рынке жилой недвижимости. По определенной шкале ставок облагаются и сделки аренды жилой недвижимости.

Отчисления на социальное страхование

Отчисления должны совершать и работник, и работодатель. Обычная ставка для работодателя — 29,9%, ставка может меняться в зависимости от вида деятельности. Работник уплачивает 6,35%, причем максимальная база, которая не всегда равна заработной плате и от которой производятся отчисления, в 2016 году составила 3642 евро.

Обязательство декларировать активы за рубежом

Налоговые резиденты обязаны декларировать свои зарубежные активы, такие как счета, акции, недвижимое имущество. Серьезные штрафы, от 10000 евро, предусмотрены за нарушения, связанные с декларированием.

Кроме того, стоимость незадекларированных активов рассматривается как доход физического лица и облагается соответствующим налогом.

Другие налоги

Акционеры компаний уплачивают налог в размере 1% при ликвидации компании или уменьшении уставного капитала.

Физические лица уплачивают специальный налог на выигрыши, ставка которого составляет 20%. Налогом облагаются выигрыши в лотереи и игры, суммы которых превышают 2500 евро.

Порядок уплаты

Налоговый период для налога на доходы физических лиц — календарный год.

Налоговые резиденты подают декларацию и уплачивают налог на доходы с апреля по июль года, следующего за отчетным. Минимальный порог по заработной плате из одного источника, после которого возникает необходимость подавать декларацию составляет 22000 евро. При этом если доходы поступают из двух и более источников, минимальный порог составляет 12000 евро.

Супруги могут подавать как совместную, так и раздельные декларации.

По доходам из источников в Испании, например, от аренды или по вмененному доходу от владения испанской недвижимостью, нерезиденты должны подавать декларацию по форме 210. Срок подачи такой декларации зависит типа полученного дохода.

Основные государственные расходы в Испании:

- расходы на здравоохранение, включая строительство и ремонт больниц и медицинских центров, приобретение медоборудования, медикаментов, выплата заработной платы медицинским работникам;

- расходы на образование, включая возведение школьных учреждений, приобретение учебных материалов, компьютерного оборудования и мебели, оплату труда преподавателей;

- расходы на культурные и оздоровительные программы, а также строительство, оснащение и поддержание музеев, библиотек, парков, садов и спортивных сооружений;

- расходы на безопасность и оборону, финансирование полиции, пожарной охраны, службы гражданской защиты и Вооруженных сил в целом;

- расходы по выплате пенсий, пособий по безработице, других пособий и выплат социального характера;

- расходы на строительство и обслуживание инфраструктуры, дорог, шоссе и автомагистралей, железных дорог, портов, аэропортов;

- расходы на уборку мусора, обеспечение водоснабжения, а также на общественный транспорт.

Виды налогов в Испании

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Res >

Косвенные налоги (Impuestos indirectos):

- налог на добавленную стоимость(Impuesto sobre el Valor Añad >Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

Налоговое мошенничество

Соблюдение налогового законодательства Испании входит в обязанности любого гражданина, имеющего к этому отношение. Уклонение от уплаты налогов негативно сказывается на всех гражданах, но особенно на тех, кто надлежащим образом выполняет свои налоговые обязательства. Налоговое мошенничество представляет собой сложное явление, которое основывается на обострённом чувстве безответственности и безнаказанности определенных лиц. В конечном счете это проблема неадекватной социализации и некорректного понимания этических ценностей, справедливости и солидарности.

Необходимо заметить, что в Испании исполнение налоговых обязательств не ограничивается только соблюдением налогового законодательства. Фискальный термин включает в себя два аспекта государственного бюджета: доходы и государственные расходы. Поэтому налоговые нарушения могут быть совершены и через государственные расходы (например, при злоупотреблении общественными услугами или порче общего имущества). Такое поведение граждан является проявлением полного неуважения к общедоступному имуществу (услугам и т. д.) и указывает на отсутствие солидарности в обществе.

НАЛОГОВЫЕ РЕЗИДЕНТЫ ИСПАНИИ, ПОЛУЧАЮЩИЕ ДОХОД В РОССИИ

(Данный документ носит исключительно информационный характер и подготовлен в ознакомительных целях. Для получения дополнительных сведений обращайтесь к закону о подоходном налоге с физических лиц и испано-российскому соглашению об избежании двойного налогообложения).

Физическое лицо считается резидентом на территории Испании при наличии каких-либо из следующих обстоятельств:

- человек находится в испанском королевстве более чем 183 дня в течение календарного года. При определении данного периода пребывания также учитывается время возможного отсутствия на территории Испании данного лица, за исключением ситуаций, когда налогоплательщик может подтвердить свой налоговый статус резидента в другой стране (посредством справки налогового резидента, выдаваемой налоговыми органами иного государства). Если речь идет о странах или территориях, отнесенных к категории свободных налоговых зон, испанские налоговые органы могут потребовать доказательства пребывания в данной зоне в течение 183 дней в календарном году.

- Нахождение в Испании основного центра экономических интересов гражданина (прямо или косвенно).

- Проживание в Испании супруга или супруги и несовершеннолетних детей, находящихся на иждивении данного физического лица.

- Налог на доходы физических лиц

Если физическое лицо является налоговым резидентом Испании, ему как плательщику налога на доходы физических лиц (НДФЛ) необходимо уплачивать налоги в Испании со всех так называемых мировых доходов, то есть подавать декларацию в Испании о доходах, которые были получены в любой точке мира. При этом учитываются положения, изложенные в Международном соглашении об избежании двойного налогообложения, которое действует между Испанией и страной происхождения доходов.

Если физическое лицо является налоговым резидентом Испании, ему как плательщику налога на доходы физических лиц (НДФЛ) необходимо уплачивать налоги в Испании со всех так называемых мировых доходов, то есть подавать декларацию в Испании о доходах, которые были получены в любой точке мира. При этом учитываются положения, изложенные в Международном соглашении об избежании двойного налогообложения, которое действует между Испанией и страной происхождения доходов.

В соглашениях об избежании двойного налогообложения перечисляются некоторые виды доходов и применяемые к ним налоговые права, соответствующие каждому государству-участнику соглашения:

- в некоторых случаях: исключительные права страны проживания налогоплательщика,

- в других случаях: исключительные права страны происхождения доходов,

- в отдельных случаях: права, которые делят между собой два государства, каждое из которых может облагать один и тот же доход налогом, но с обязательным принятием мер со стороны страны проживания налогоплательщика во избежание двойного налогообложения.

Важно!

- Налоговый период в Испании по налогу НДФЛ составляет один календарный год.

- Статус человека (резидент или нерезидент) определяется на весь календарный год.

- Смена места жительства не влечет за собой прерывание налогового периода.

Декларация о доходах физических лиц — налоговых резидентов подается в период с мая по июнь следующего года за годом начисления налога. Правила, касающиеся подоходного налога в Испании, регулируют некоторые ограничения и условия, которые определяют обязательство подачи налоговой декларации. К этим правилам необходимо обращаться каждый год перед декларированием доходов. Освобожденные от налогов в Испании доходы не принимаются во внимание при определении обязательства подачи декларации.

Пример. Предположим, налогоплательщик является налоговым резидентом Испании, и его единственный доход в 2013 году — это полученная в Российской Федерации пенсия в результате работы в частной российской организации. Если пенсия превышает сумму 11 200 евро в год, исходя из лимитов и условий обязательства подачи декларации за 2013 налоговый период, ему необходимо подавать декларацию по налогу НДФЛ за 2013 налоговый период, так как плательщик российской пенсии не обязан выполнять удержания в счет НДФЛ в Испании.

Чем отличаются налоги для жителей и нерезидентов Испании

Налоговые системы большинства европейских стран похожи друг на друга в смысле структуры и сферы охвата. Однако любой бизнесмен, желающий инвестировать в экономику иностранного государства, или гражданин, который намерен переехать туда на ПМЖ, понимают, что везде есть свои особенности. Тем, кто присматривает теплые страны, чтобы начать новую жизнь в Европе, следует внимательно изучить налоги в Испании в 2022 году.

Налоговая система Испании

Основная задача фискальной системы в Испании – сбалансировать экономическую привлекательность страны для инвесторов, которые намерены создавать здесь новые рабочие места, и величину налоговых сборов. С этой целью испанское правительство активно договаривается с другими державами о взаимном признании и ограничении случаев двойного налогообложения.

Львиную долю всех налоговых платежей в бюджет государства внутри страны составляет налог с доходов физических лиц и обложение прибыли субъектов предпринимательства.

При этом налоговая система Испании предусматривает большое количество льгот и снижение ставок для тех, кто может подтвердить статус резидента.

Какие налоги взимаются в Испании

Все налоговые платежи в Испании разделены на несколько групп:

Все налоговые платежи в Испании разделены на несколько групп:

- обложение прибыли (физлиц и организаций);

- социальные взносы (социальное и пенсионное страхование работников);

- имущественные налоги (приобретение и продажа недвижимости, налог на роскошь и т.д.);

- НДС;

- гербовый сбор.

Налогообложение в королевстве осуществляется на трех уровнях:

- государственный: подоходный, на прибыль организаций, на добавленную стоимость (IVA);

- региональный: на уровне провинций и областей – гербовый, налог на переход права собственности;

- муниципальный: на право владения недвижимостью, вывоз мусора, владение транспортом и прочие местные сборы.

Определить конкретно, какие налоги в Испании нужно заплатить отдельно взятому предприятию или частному лицу, можно только в том случае, если наверняка знать статус плательщика, его территориальное месторасположение или регистрацию.

Какие платежи предусмотрены для физических лиц

Главным налогом для физических лиц в Испании по праву считается подоходный (НДФЛ), однако кроме этого резиденты и нерезиденты страны должны уплачивать еще несколько довольно распространенных сборов:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Подоходный налог с резидентов | Impuesto sobre la Renta de las Personas Físicas (IRPF) | 19–45 % | Прогрессивная шкала ставок, где доход до 12 450 евро в год облагаются по минимальной ставке (19 %), а максимальная (45 %) применяется к заработкам выше 66 000 евро |

| Налог с нерезидентов | Impuesto sobre la Renta de no Residentes, IRNR | 0.24 | Право на снижение налогов дает сертификат резидента. Граждане ЕС уплачивают налог в размере 19 % |

| Налог на наследство и дарение | Impuesto sobre Sucesiones y Donaciones | 7,65–34% | В зависимости от решения местных властей и стоимости дарения |

| Налог на дорогостоящее имущество | Impuesto sobre el Patrimonio | 0,2–2,5% | Обычно налог взимается с недвижимости дороже 700 тысяч евро, но в некоторых регионах данный порог может быть существенно ниже |

| На недвижимое имущество | Impuesto sobre Bienes Inmuebles, IBI | 0,4–1,1 % | Налоговая база – кадастровая стоимость недвижимости или земельного участка |

| Транспортный налог | Impuestos obre vehículos de tracción mecánica | Ставка утверждается муниципалитетом и зависит от объема двигателя и его экологичности | Уплачивают владельцы любого исправного транспорта на механической тяге, пригодного для участия в дорожном движении, кроме велосипедов, тракторов, автобусов, мотоциклов и прицепов. |

Основные налоги для юридических лиц

Предприятия и организации Испании наравне с частными лицами обязаны вносить свою лепту в формирование доходной части бюджета государства. Для юрлиц главными считаются:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Налог на прибыль | Impuesto sobre Sociedades (IS) | 0.25 | Для вновь созданных компаний в первые два года может применяться ставка 15% |

| НДС | Impuesto sobre el Valor Añadido (IVA) | 21 %, 10 %, 4 % и 0 % | Сниженные ставки применяются для продуктов питания, лекарств, товаров первой необходимости, общественного транспорта, нового строительства |

| Акцизы | Impuestos Especiales | Устанавливаются на каждую категорию продукции отдельно | Подакцизными считаются алкоголь, пиво, табачные изделия, топливо, ГСМ |

| Налог, связанный с видом экономической деятельности | Impuesto sobre actividad económica, IAE | 1000-4000 евро в год | Муниципальный сбор, только для предприятий с оборотом свыше 1 млн евро |

Немало хлопот плательщикам доставляет косвенный налог на добавленную стоимость (IVA). Несмотря на то что его платят конечные потребители, обязанности по отчетности и формированию платежей на всех этапах возложены на бизнес.

Пройдите социологический опрос!

Уплата налога на наследство и в случае дарения

В понимании испанских фискалов наследование активов и получение их в дар – операции одного порядка. С той только разницей, что дарение приравнивается к купле-продаже имущества, следовательно, даритель будет вынужден уплатить налог с доходов даже при безвозмездной передаче собственности (IRPF).

В понимании испанских фискалов наследование активов и получение их в дар – операции одного порядка. С той только разницей, что дарение приравнивается к купле-продаже имущества, следовательно, даритель будет вынужден уплатить налог с доходов даже при безвозмездной передаче собственности (IRPF).

В свою очередь получатель дара или наследства должен заплатить свое обязательство – Impuestos sobre Sucesiones y Donaciones.

Поскольку данный налог является региональным, его ставка варьируется в зависимости от того, в какой провинции находится наследуемое имущество. Это правило неизменно для нерезидентов Испании, а вот тем, кто подтвердил испанское налоговое резиденство, можно выбирать и при желании воспользоваться ставками своей провинции.

Так, например, в Валенсии по состоянию на 2022 год ставки на наследство и дарение колеблются в пределах 7,65-34 % от стоимости полученных активов. Окончательная величина налога будет зависеть от суммы оценки имущества и степени родства с наследодателем.

Налог на дорогостоящее имущество и богатство

Кризисные явления в экономике вынудили правительство Испании задуматься о возможности взимать дополнительные налоги на имущество с владельцев дорогих активов или предметов роскоши (Impuesto sobre el patrimonio).

Критерием для уплаты такого налога стала суммарная стоимость имущества, находящегося в собственности или приобретенного в отчетном периоде:

- для резидентов – 1 000 000 евро (суммируются активы по всему миру);

- для нерезидентов – 700 000 евро (во внимание берутся только объекты, расположенные в Испании).

Ставка налога «на роскошь» зависит от того, насколько фактическая стоимость всех активов (счетов в банках, недвижимости, ценных бумаг и прочего) превышает точку отсчета.

В зависимости от региона собственник может заплатить от 0,2% до 2,5% от чистой стоимости объектов.

При покупке дорогостоящей недвижимости применяется ставка, действующая на территории расположения объекта, даже если владелец постоянно проживает в регионе, где Impuesto sobre el patrimonio не применяется (например, в Мадриде).

Какие налоги взимаются с нерезидентов Испании

Для того чтобы считаться налоговым резидентом Испании, недостаточно просто проживать в стране 183 и более дней в году. Налоговая резиденция иностранца считается подтвержденной только в том случае, если налогоплательщик соответствует хотя бы одному из критериев:

- основной источник доходов находится в Испании;

- на территории страны постоянно или преимущественно проживает семья.

Снизить свои налоговые обязательства гражданин другого государства может только на основании сертификата, который выдается испанскими налоговыми органами. Срок действия такого документа для резидентов-иностранцев составляет 365 дней, затем его нужно оформлять снова.

Тем, кто не подходит ни под один из критериев, приходится платить дополнительные или повышенные налоги. Хотя и из этого правила есть исключения.

Например, граждане стран ЕС платят налог с доходов в размере 19 % от прибыли, в то время как обладатели гражданства других государств такого преимущества лишены.

Кроме того, для нерезидентов установлены сборы, которые не уплачивают испанцы:

- налог на прирост капитала от продажи недвижимости (Incremento de Patrimonio) – 3 % от вырученной суммы;

- налог на доход с вероятной аренды, даже если помещение пустует (Impuesto sobre la Renta de No Residentes) – 24 % от части кадастровой стоимости объекта в размере от 1,1 до 2 %;

- налог с дивидендов и доходов в виде процентов облагается по ставке 24 %, если только прибыль не выплачивалась в пользу граждан ЕС (они уплачивают НДФЛ по ставке 19%).

Наравне с гражданами Испании иностранцы обязаны платить:

- НДС (IVA);

- налог на переход права собственности (ITR);

- на владение имуществом (IBI);

- гербовый сбор (AJD);

- транспортный налог (IVTM).

Кроме того, в муниципальные и региональные бюджеты нужно уплачивать местные сборы.

Какие страны заключили с Испанией договор об исключении случаев двойного налогообложения

Кроме граждан Евросоюза, на налоговое послабление могут рассчитывать только граждане тех государств, правительства которых подписали соглашение об избежании двойного налогообложения с Испанией. Так, в 1998 году возможность не платить дважды подоходный налог, с капитала, на прибыль организаций, на дивиденды, проценты, роялти, с пенсий и стипендий и прочих доходов получили россияне.

В перечне стран, подписавших межправительственные договоры в отношении взаимных правил налогообложения иностранных граждан, также бывшие республики СССР, правопреемники Чехословакии (Чехия и Словакия), а еще Албания, Аргентина, Австралия, Боливия, Бразилия, Индия, Китай, Канада, Корея, Мексика, Норвегия. Таиланд, Тунис, Марокко, Филиппины, Швейцария, Япония, Эквадор.

Основные налоговые льготы и вычеты в Испании

Основой фискальных поблажек в Европе являются налоговые вычеты. В Испании они зависят от множества факторов:

- состава и доходов семьи (супруги и их дети);

- состава и возраста проживающих совместно родственников, их трудоспособности, а также степени родства (по восходящей и нисходящей линии);

- факта инвестирования в экономику Испании (до 2013 года вычет предоставлялся за покупку собственного жилья);

- участия в системе социального и пенсионного страхования.

Список вычетов утверждается на государственном уровне и может быть расширен в каждом автономном сообществе. При этом льготы по разным направлениям суммируются, а не исключают друг друга.

В Испании широко практикуется подача налоговой декларации о годовых доходах не на каждого гражданина, а о совместных на семейную единицу.

Это позволяет упростить зачет сумм возмещения и обязательств по НДФЛ, если право на крупный вычет имеет один из супругов, а общий доход другой.

Наиболее распространенные виды снижения суммы налогов за год:

- на каждого получателя доходов – 5550 евро плюс вычет на каждого иждивенца;

- на детей – 1200 евро на каждого малыша до 3 лет;

- на нетрудоспособных родственников (проживающих совместно) – 1200 евро;

- для одиноких родителей – 1200 евро;

- при подаче совместной декларации – 3400 евро;

- за аренду основного жилья для налогоплательщиков моложе 35 лет – около 10 процентов от величины арендного платежа (утверждается на региональном уровне).

- на благотворительность – 10-30 % от суммы пожертвований.

Механизм уплаты налогов для иностранцев в Испании

Каждый испанский налогоплательщик кроме имени или названия компании должен иметь еще один идентификатор – уникальный номер NIF. Резидентам страны его выдают налоговые органы (внутренний документ – DNI), а нерезиденты могут получить код в главном Управлении полиции или в испанском консульстве в собственной стране: идентификационный номер иностранца – NIE. Этот код используется и при заполнении деклараций, и при уплате налогов в банке.

Каждый испанский налогоплательщик кроме имени или названия компании должен иметь еще один идентификатор – уникальный номер NIF. Резидентам страны его выдают налоговые органы (внутренний документ – DNI), а нерезиденты могут получить код в главном Управлении полиции или в испанском консульстве в собственной стране: идентификационный номер иностранца – NIE. Этот код используется и при заполнении деклараций, и при уплате налогов в банке.

Часто большой проблемой для нерезидентов становится своевременное перечисление фискальных обязательств.

Если владелец активов проживает на территории Испании не постоянно, применяется практика использования услуг налогового представителя.

Иногда назначения посредника требуют сами налоговики.

Однако следует иметь в виду, что не все налоговые платежи производятся на основании декларации. Например, муниципальный налог на владение имуществом уплачивается на основании счета, ежегодно направляемого налоговыми инспекторами, а налог на прирост капитала от продажи недвижимости удерживается из договорной суммы и перечисляется продавцом.

Налоги с пассивных доходов (процентов по депозитам) могут удерживаться банками.

Как подать декларацию по IRNR

Нерезидент в Испании должен не только уплачивать налоги, но и вовремя их декларировать. Если для компаний, работающих в королевстве через представительства, обязанность регулярно заполнять декларацию хорошо знакома, то для частных лиц, владеющих жилой недвижимостью в стране, данный момент нередко становится сюрпризом.

Нерезидент в Испании должен не только уплачивать налоги, но и вовремя их декларировать. Если для компаний, работающих в королевстве через представительства, обязанность регулярно заполнять декларацию хорошо знакома, то для частных лиц, владеющих жилой недвижимостью в стране, данный момент нередко становится сюрпризом.

Поскольку неподача отчетности и несвоевременная уплата налогового обязательства грозит неприятностями, отчет по Impuesto sobre la Renta de no Residentes или IRNR (форма 210) лучше заполнить и предоставить в налоговую (Agencia Tributaria) до 31 декабря года, следующего за отчетным.

Для облегчения жизни нерезидентов заполнение и подача декларации Modelo 210 возможна в электронном виде:

- Сервис по заполнению отчета находится на сайте Налоговой службы .

- В «теле» отчета нужно указать свои данные (ФИО или название компании, а также статус по отношению к юрлицу).

- Обязательно следует указать отчетный период.

- Выбрать из предложенного списка тип доходных операций.

- Подробно расписать данные о плательщике в стране его налогового резидентства и сделать отметку о наличии соглашения с Испанией об избежании двойного налогообложения (здесь может потребоваться сертификат резидента другой страны).

- В расчетной части декларации нужно указать не только соответствующую ставку налога, но и все вычеты, на которые плательщик имеет право (с учетом действующего межправительственного соглашения). Суммы, уменьшающие обязательство, подтверждаются документально (оригиналы счетов, актов и накладных, сертификаты дарополучателей, если плательщик перечислял средства на благотворительность).

- Полученная в результате расчета положительная разница может быть оплачена в одном из испанских или иностранных банков.

- Отрицательный результат можно заявить к возмещению из бюджета страны или «простить» в пользу королевства.

- Отослать отчет через интернет может только обладатель цифровой подписи, остальные должны предоставить бумажный вариант документа в налоговую лично или по почте.

Для тех, кто знает испанский, можно воспользоваться инструкцией по заполнению формы 210 на сайте Agencia Tributaria

В качестве резюме

Солнечные берега Испании, влекущие туристов со всего мира, могут оказаться не столь гостеприимными, если человек решит перенести сюда свой бизнес.

Учитывая, что получить сертификат налогового резидента в королевстве не так просто, нужно предварительно выяснить, заключено ли между правительствами двух государств соглашение об исключении двойного налогообложения.

Видео: Налоги для резидентов в Испании

Налоги в Испании в 2022 году

Испания – это страна с одним из самых высоких налогов в зоне евро. Но, в то же время, это страна, где меньше всего повышают налоги.

Система налогообложения в Испании (как и в России), действует на трех уровнях – местном, региональном и федеральном. Знание и соблюдение налогового законодательства поможет не только избежать немало проблем, но и укрепит деловую репутацию иностранца.

В этой статье мы рассмотрим налоги для резидентов и не резидентов Испании.

Рассмотрим процентную ставку налогообложения, если вы являетесь собственником недвижимости, автомобиля, бизнеса и т.д. А также раскроем информацию о налоге на криптовалюту.

Система налогообложения Испании. Кратко

Государственное Налоговое Агентство (единый налоговый орган), ранее Испанская Налоговая Служба, имеет статус юридического лица и право оставлять себе 19% от суммы собранных налогов.

В соответствии с административно-территориальным делением (страна делится на 17 автономных территорий)

налоговая система Испании трехступенчата: налогообложение осуществляется на государственном (федеральном), региональном и местном уровнях.

Структура налоговых обязательств, предусмотренных законодательством Испании, очень похожа на налоговую систему России. Но вместе с тем Испания – это разнообразие налогов и их ставок.

Для поддержания финансового обеспечения государственных ведомств и других органов власти Испании взимают определенные платежи, предусмотренные законодательством этой страны.

Эти платежи делятся на:

- сборы. Оплачиваются гражданами в результате административной деятельности, при индивидуальном запросе. Например, сбор за вывоз мусора или за оформление документа, удостоверяющего личность

- специальные взносы. Оплачиваются при публичных действиях, направленных на удовлетворение потребностей определенного коллектива. Например, рост стоимости недвижимости в результате проведения общественных работ

- налоги – это самые важные платежи, так как именно они составляют основную часть государственных доходов

Налог – это определенная сумма, которая вносится в казну в обязательном порядке по установленному законодательству, основываясь на фактах, которые демонстрируют экономический потенциал налогоплательщика.

Экономический потенциал на уплату налогов в Испании является основополагающим принципом. Данный потенциал каждого гражданина определяется разными способами.

Например:

- через имущество, которым владеет налогоплательщик (включая наследство)

- через доход

- или через потребление/затраты

Таким образом, взимание различного рода налогов в Испании оплачивается с учетом платежеспособности налогоплательщика.

Налоги и ставки для физических лиц

Налоговые резиденты Испании (физические лица), обязаны уплачивать ряд налогов.

К основным налогам относятся следующие:

- налог на доходы

- налог на недвижимое имущество

- налог на наследование

- отчисления на социальное обеспечение

Ставки по налогам для физических лиц

| 1. Налог на доходы | 19%-45% (в некоторых регионах до 48%) |

| 2. Налоговая база | доходы в любой точке мира |

| 3. Налог на прирост капитала | 19% / 21% / 23% |

| 4. Соглашения об избежание двойного налогообложения | Есть |

| 5. Финансовый год | Совпадает с календарным |

| 6. Срок подачи декларации | до 30 июня следующего года |

| 7. Налоги, удерживаемые у источника (длянерезидентов): – дивиденды – проценты – роялти | 19% 19% / 24% 19% |

| 8. Налог на имущество/богатство (patrimonio) | Прогрессивная ставка, 0,2% до 2,5% (может меняться в зависимости от региона) |

| 9. Налог на недвижимое имущество | до 1,1% – городская недвижимость, до 0,9% – сельская недвижимость (может зависеть от кадастровой стоимости) |

| 10. Отчисления на социальное обеспечение | 6,35% (часть, уплачиваемая работником) |

| 11. Налог на наследство и дарение | от 7,65% до 34% (может меняться в зависимости от региона) |

Когда можно стать налоговым резидентом Испании?

Чтобы стать налоговым резидентом Испании нужно соблюсти ряд требований.

Во-первых, находиться на территории Испании 183 дня или более в календарном году.

Во-вторых, в Испании должны находиться экономические интересы этого лица.

В-третьих, осуществляется рабочая деятельность.

В-четвертых, на испанской территории должны проживать жена и дети указанного лица.

Стоит отметить, что доходы налогового резидента во всем мире подлежат налогообложению в Испании. Доходы нерезидентов же, облагаются налогом только в том случае, если они получены из источников в Испании.

Доходы, облагаемые налогом

Как мы говорили выше, налогом облагаются доходы резидентов от мировых источников. Но, есть один нюанс. В случае, когда заработная плата резидента Испании за рубежом составляет до 60100 евро в год, то он может не облагаться налогом на доходы.

Нерезиденты освобождаются от самостоятельной уплаты налога на доходы от источников в Испании, если налог был должным образом удержан у источника выплаты.

К налогооблагаемым доходам относятся все типы доходов, такие как:

- заработная плата

- доходы от бизнеса

- дивиденды

- проценты

- роялти

- доходы от аренды или продажи недвижимого имущества

Но, доходы от продажи основного жилья могут, при определенных обстоятельствах, освобождаться от налога.

Доходы за пределами Испании включаются в налогооблагаемую базу до удержания из них зарубежных налогов, однако на сумму таких уплаченных за рубежом налогов может быть предоставлен налоговый вычет.

Выходные пособия, долгосрочные бонусы, некоторые опционы на покупку акций работодателя или другие доходы, полученные за период, превышающий два года (так называемые «нерегулярные доходы»), могут быть уменьшены на 30% процентов для целей налогообложения.

Льготы по различным личным и семейным обстоятельствам предоставляются, в основном, в виде вычетов из налогооблагаемого дохода. Такие льготы доступны только для налогоплательщиков-резидентов.

Налоговые ставки на доходы в Испании

Налог на доходы физических лиц налоговых резидентов Испании имеет прогрессивную ставку.

С 1 января 2016 года установлены следующие ставки:

| Сумма дохода | Ставка |

| 0,00 – 12.450 | 19% |

| 12.450 – 20.200 | 24% |

| 20.200 – 34.000 | 30% |

| 34.000 – 60.000 | 37% |

| свыше 60.000 | 45% (в других регионах 48%) |

Дивиденды, проценты, прирост капитала, получаемые налоговыми резидентами Испании, также облагаются по прогрессивной ставке:

19% уплачивается с первых 6000 евро таких доходов;

21% уплачивается с суммы от 6000 до 50000 евро;

23% уплачивается с суммы, превышающей 50000 евро.

Нерезиденты уплачивают налог на доходы от источников в Испании по следующим ставкам:

19% – ставка для граждан стран, входящих в ЕС;

24% – для всех остальных.

Доходы физического лица, приехавшего на работу и приобретающего статус налогового резидента Испании, могут облагаться налогом как доходы нерезидента в течение 6 лет.

Виды налогов в Испании

| Налог на наследство и дарение | уплачивают наследователи и одаряемые, являющиеся налоговыми резидентами, а также нерезиденты по активам, которые расположены в Испании (например, недвижимости). | от 7,65% до 34%, зависит от суммы и от степени родства. |

| Налог на имущество/богатство | уплачивается и резидентами, и нерезидентами. Налогом облагаются активы – недвижимость, деньги в банках и надепозитах, ценные бумаги, транспортные средства, предметы роскоши. Резиденты уплачивают налог от стоимости активов по всему миру, нерезиденты – только по активам в Испании. | 1 миллион евро для резидентов, 700 тысяч евро для нерезидентов. Ставка налога прогрессивная, от 0,2% до 2,5%, однако, может меняться в зависимости от региона. |

| Налог на недвижимое имущество | зависит от кадастровый стоимости недвижимости и ее расположение | от 0,9% до 1,1% |

| Налог на переход прав на недвижимое имущество | в зависимости от региона, облагается стоимость сделки купли-продажи на вторичном рынке жилой недвижимости. | от 4% до 10% |

| Отчисления на социальное страхование | совершается и работником и работодателем | для работодателя – 29,9%, в зависимости от вида деятельности, для работника — 6,35% |

| Налог на выигрыши | Налогом облагаются выигрыши в лотереи и игры, суммы которых превышают 2500 евро | ставка составляет 20% |

| Корпоративный налог или налог на ведение экономической деятельности | для компаний с оборотом более 1 млн евро | 25% |

| Транспортный налог | взимается один раз в год. Налог актуален для всех , имеющих технику с механическим приводом. Касается всех владельцев любого транспортного средства кроме автобусов, грузовиков, тракторов, мотоциклов, полуприцепов и прицепов. | 90-150 евро |

| Туристический налог | Для всех иностранных лиц, которые останавливаются на ночлег в гостиницах, отелях | 2,5 евро в сутки (в зависимости от региона) |

Нужно ли в Испании уплачивать налог за криптовалютные сделки?

Налоговое управление Испании собирает данные о криптовалютных сделках.

Финансовым организациям Испании придется раскрыть информацию о покупателях цифровых валют.

Предоставить сведения о сделках потребовало налоговое управление государства.

Властям эта информация необходима для того, чтобы рассекретить неплательщиков.

Имея эти данные, можно будет точно понять, кто из криптоинвесторов уклонился от уплаты налогов.

По сведениям Bloomberg, запросы получили уже в шестидесяти организациях. Речь идет о банках, биржах и фирмах, работающих с ценными бумагами.

Издание, ссылаясь на осведомленные источники, отмечает, что в Испании давно ведется работа, направленная на борьбу с неплательщиками.

Власти также расследуют случаи мошенничества с банковскими счетами, открытыми в других странах. В этой связи они обращаются в разные компании, чтобы те раскрывали личности своих клиентов. В частности, запрос от уполномоченного ведомства поступил и в интернет-организацию Airbnb Inc.

Отметим, что началась данная ситуация в США.

В соответствии с американским законодательством криптовалютные транзакции облагаются налогами и потому должны быть перечислены в декларациях.

Ведомство отметило, что налогоплательщики, которые не декларируют должным образом налоговые последствия криптовалютных транзакций, могут быть подвергнуты процедуре аудита и, если потребуется, понести административную ответственность в виде штрафов.

Надзор над иностранными собственниками жилья в Испании

По данным Bloomberg Tax, на октябрь 2022 года, Налоговая служба Испании ужесточает надзор над иностранными собственниками жилья. Русскоязычные владельцы испанских домов и квартир должны убедиться, что соответствуют новым требованиям.

По последним отчётам видно, что более 5000 объектов недвижимости в Испании принадлежат иностранным инвесторам. При этом большинство таких объектов стоят более €1 млн. Очень часто их приобретали через компании, чтобы избежать уплаты налогов.

Власти Испании собираются предпринять такие меры:

- Ужесточение законодательства, которое предполагает более жёсткий контроль над налоговыми и бухгалтерскими органами;

- Контроль обязательной подачи налоговых деклараций в установленный срок;

- Отслеживание кредитов, расходов капитала, проверки по НДC;

- Уплата трансферного налога за продажу акций иностранных компаний;

- Полная проверка арендного объекта на предмет соблюдения правил размещения;

- Создание Реестра конечных бенефициарных владельцев – базы данных, которая позволит проверять и находить всех собственников местной недвижимости.

Предыстория. Закон о подоходном налоге с нерезидентов вступил в силу в 1998 году и предполагал огромные штрафы для тех, кто не подавал налоговую декларацию до 31 декабря.

Владение собственностью через испанскую компанию позволяло уклониться не только от налога на недвижимость, но и от налога на богатство, а также сборов, связанных с передачей имущества.

Налог на имущество физических лиц в Испании

Налог на собственность в Испании

Налог на имущество физических лиц в Испании, или налог на собственность (Impuesto de Patrimonio) был включен в испанскую налоговую систему в 1978 году и отменен с 1 января 2008 года, но в связи с разразившимся экономическим кризисом вновь временно введен в действие. Изначально планировалось, что налог будет взиматься в 2012 и 2013 годах (за 2011-й и 2012-й отчетные годовые периоды соответственно), однако его продлили и на 2014-й, и на 2015 год (начисление за 2013-й и 2014-й).

Налог на имущество платят только физические лица, как налоговые резиденты Испании , так и нерезиденты, и только с имущества и активов, превышающих в денежном эквиваленте установленные лимиты. К расчету принимается чистая (нетто) стоимость собственности за вычетом обременений и персональных задолженностей налогоплательщика. Согласно официальной статистике в Испании на сегодняшний день насчитывается 173 505 плательщиков имущественного налога.

Налог на имущество физических лиц в Испании попадает под действие Конвенции об избежании двойного налогообложения, подписанной между Испанией и Россией 16 декабря 1998 года. Согласно ст. 23, п. 2, «…Если резидент Испании получает доход или владеет капиталом, которые в соответствии с положениями Конвенции могут облагаться налогами в России, Испания разрешит вычесть из налога на доход или на капитал этого резидента сумму, равную уплаченному налогу в России».

Подача декларации

Имущественный налог в Испании начисляется по состоянию на 31 декабря каждого отчетного года. Декларация подается всегда, когда рассчитанная сумма налога после применения установленных действующим законодательством вычетов и льгот является числом положительным, и/или стоимость имущества и прав, участвующих в расчете, превышает в денежном эквиваленте € 2 000 000. Во втором случае считается брутто база без учета обязательств и обременений, уменьшающих стоимость имущества.

Декларация в налоговые органы подается исключительно в электронном виде. Обязательным условием для налогоплательщика является одновременная подача декларации о налоге на доходы физических лиц (IRPF – Impuesto sobrela Renta de las Personas Físicas).

Существует обширный список льгот и имущества, выведенного из-под уплаты данного налога. Подробно правила расчета налогооблагаемой базы рассмотрены в статье Налог на собственность в Испании.

Заказать консультацию

Закон «О налоге на собственность» регулирует основные налоговые ставки. Они применяются в том случае, если автономным сообществом на уровне местного самоуправления не была утверждена собственная шкала ставок. В Каталонии собственные ставки были утверждены, и их размер чуть превышает размер общегосударственных ставок.

Общие ставки по имущественному налогу

| Налогооблагаемая база, до (евро) | Квота (евро) | Остаток налогооблагаемой базы, до (евро) | Применяемая ставка (%) |

| 0 | 0 | 167 129,45 | 0,2 |

| 167 129,45 | 334,26 | 167 123,43 | 0,3 |

| 334 252,88 | 835,63 | 334 246,87 | 0,5 |

| 668 499,75 | 2506,86 | 668 499,76 | 0,9 |

| 1 336 999,51 | 8523,36 | 1 336 999,50 | 1,3 |

| 2 673 999,01 | 25 904,35 | 2 673 999,02 | 1,7 |

| 5 347 998,03 | 71 362,33 | 5 347 998,03 | 2,1 |

| 10 695 996,06 | 183 670,29 | и выше | 2,5 |

Ставки автономного сообщества Каталония по имущественному налогу

| Налогооблагаемая база, до (евро) | Квота (евро) | Остаток налогооблагаемой базы, до (евро) | Применяемая ставка (%) |

| 0 | 0 | 167 129,45 | 0,21 |

| 167 129,45 | 350,97 | 167 123,43 | 0,315 |

| 334 252,88 | 877,41 | 334 246,87 | 0,525 |

| 668 499,75 | 2632,21 | 668 500,00 | 0,945 |

| 1 336 999,75 | 8949,54 | 1 336 999,26 | 1,365 |

| 2 673 999,01 | 27 199,58 | 2 673 999,02 | 1,785 |

| 5 347 998,03 | 74 930,46 | 5 347 998,03 | 2,205 |

| 10 695 996,06 | 192 853,82 | и выше | 2,75 |

Размер необлагаемого минимума в отношении плательщиков имущественного налога по обязательствам личного характера составил € 700 000,00, за исключением некоторых автономных сообществ, где на местном уровне были установлены иные размеры необлагаемого минимума. В Каталонии необлагаемый минимум зафиксирован на уровне € 500 000,00.

Не подлежит обложению сумма в пределах 300 000 евро. Если стоимость жилья превышает указанный лимит, налог начисляется на сумму превышения.

Центр услуг в Испании

Нужна помощь в Испании? Центр услуг «Испания по-русски» – это более 100 наименований услуг на русском языке в любом регионе Испании.