Закон о банкротстве граждан

У российских граждан появилась возможность заявить о своем банкротстве в 2015 году. Поэтому банкротство – явление новое и пока не приобрело в России широкого распространения.

В 2022 году процедура банкротства предполагает цивилизованный способ для физических лиц избавиться от долгов. Многие должники первоначально восприняли его как узаконенную возможность не платить по кредитам. На самом деле объявить себя банкротом не так просто: для этого нужно, чтобы общая задолженность перед кредиторами превысила порог в 500 тыс.р. Если стоимость принадлежащего имущества должнику меньше указанного значения, то инициировать процесс признания несостоятельности возможно и при меньших суммах. Но на практике при задолженности менее 300 тыс.р. затраты на процедуру себя не оправдывают.

Во-вторых, у должника должны быть веские причины, которые привели его к финансовому краху: тяжелая болезнь, утрата работы из-за ликвидации предприятия или по сокращению штата. Это должны быть действительно объективные обстоятельства, чтобы суд не решил, что речь идет о фиктивном банкротстве. В третьих, просрочка по кредитным обязательствам должна быть не менее 3 месяцев.

В ходе процедуры несостоятельности в отношении гражданина вводится одна из процедур: реструктуризация или реализация имущества. В пользу какого варианта сделает выбор суд, зависит от наличия или отсутствия у физического лица стабильных доходов. Реструктуризация назначается, если ежемесячной зарплаты достаточно для внесения ежемесячных траншей в счет погашения долговых обязательств, но после этого у банкрота еще будет оставаться на жизнь.

В противном случае, вся собственность должника подлежит продаже в ходе конкурсного производства. Если после продажи собственности банкрота, все долги перед кредиторами и уполномоченными инстанциями погасить не удастся, обязательства все равно будут аннулированы.

Возможен также вариант, что должнику и кредиторам удастся договориться, и они заключат мировое соглашение.

Изменения и поправки закона о банкротстве физических лиц в 2018 году

Для многих физических лиц, которые в силу жизненных обстоятельств оказались в сложном финансовом положении и не способны дальше продолжать платить по кредитам, процедура банкротства оказалась не по карману. Ведь она требует немалых финансовых затрат:

- на оплату услуг финансового управляющего (не менее 25 тыс.р. за каждую введенную в отношении должника процедуру, а также 7% от стоимости реализованного имущества);

- публикацию сообщений в газете «Коммерсант» и Федреестре (в сумме на них нужно потратить около 15 тыс.р.);

- прочие затраты: судебные и почтовые издержки и пр.

Таким образом, при самом благоприятном варианте для заемщика процедура признания несостоятельности обошлась бы ему в сумму около 50 тыс.р. Поэтому в 2018 году объективно возникла необходимость в изменениях в законодательство, которые позволили бы более широкому кругу россиян воспользоваться возможностью признания несостоятельности.

В 2018 году был сделан первый шаг навстречу должникам. Размер госпошлины за подачу заявления на банкротство в арбитраж от физического лица снизился в 20 раз: с 6000 р. до 300 р. Ранее они вынуждены были платить за свою несостоятельность столько же, сколько и крупные предприятия что не совсем справедливо. Многие должники также ожидают отмены обязательной публикации сведений в газете «Коммерсант», за которую приходится платить около 11 тыс.р.

Также в этом году планировалось ввести упрощенную процедуру банкротства для граждан с относительно небольшими просроченными долгами в переделах 900 тыс.р. Предполагалось, что она будет проводиться в укороченные сроки, без участия финансового управляющего и основана только на реструктуризации долгов (этап реализации имущества полностью исключался).

Пошаговая инструкция процедуры несостоятельности граждан в 2022 году

Банкротство физических лиц в 2022 году будет проводиться по той же схеме, которая изначально была введена законом 2015 года. Данный процесс включает в себя следующие этапы:

Этап 1. Подготовка документов для передачи в суд

Чтобы заявить о своем банкротстве физическому лицу необходимо подготовить обширный перечень документов. Помимо стандартного комплекта: паспорта, ИНН и СНИЛС потребуются:

- Документы по задолженности (кредитный договор, требование об уплате недоимки из Налоговой и пр.).

- Документы по ежемесячным доходам (справка с места работы).

- Документы, подтверждающие трудовую занятость (трудовой договор, справка из службы занятости о признании лица безработным).

- Документы по находящемуся в собственности имуществу (автомобиле, квартиры, даче, акциях и пр.).

- Документы, подтверждающие отсутствие предпринимательского статуса и объявления себя банкротом за последние годы.

Этап 2. Подача заявления о признании гражданина банкротом

Вместе с собранными документами физическому лицу необходимо явиться в Арбитражный суд по месту жительства истца. Предварительно нужно оплатить госпошлину, ее размер составляет 300 р. и внести на депозит суда 25 000 р. за работу финансового управляющего (можно также попросить суд о рассрочке в выплате указанной суммы из-за стесненного финансового положения). Стоит отметить, что если размер долгов превысил 500 тыс.р ., а денег на их погашение оказалось недостаточно, то объявление о своем банкротстве – это обязанность, а не право физлица.

По результатам первого заседания судом назначается финансовый управляющий, который будет контролировать денежные потоки физлица, отвечает за формирование реестра кредиторов, за распределение между ними конкурсной массы. Он выбирается из членов СРО, выбранного должником.

Этап 3. Реструктуризация долгов

Если у должника есть средства, чтобы рассчитаться со своими кредиторами за три года или войти в график погашения кредита за три года, то суд может утвердить план реструктуризации. Если физическому лицу удастся выполнить предложенный план и не допускать в этот период нарушений, то ему так и не будет присвоен статус банкрота. Такой график погашения может разработать сам истец или его кредиторы.

Этап 4. Реализация имущества в процедуре банкротства физического лица

Арбитражный управляющий переходит к описи и реализации имущества гражданина по решению суда. До данного этапа доходят не все физические лица, а только те, которые:

- нарушили утвержденный судом график реструктуризации;

- ежемесячных доходов, которыми располагает должник, не хватает для предоставления ему рассрочки.

Реализации подлежит все имущество физлица, за некоторым исключением. В частности, в конкурсную массу не попадают единственное жилье должника и его личные вещи. После проведения электронных торгов вырученные средства распределяются управляющим между кредиторами пропорционально обязательствам физлица перед ними. После чего гражданин приобретает официальный статус финансово несостоятельного и процесс в отношении него прекращается.

Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев.

Последствия банкротства граждан для должника

Получение статуса финансово несостоятельного лица имеет ряд негативных последствий для физического лица:

- Введение запрета на занятие управляющих позиций, регистрацию своего бизнеса (как предприниматель или учредитель ООО) на три года.

- Запрещается покупать доли в ООО, акции.

- Запрещается объявлять себя банкротом в ближайшие 5 лет.

- В течение 5 лет физлицо обязано будет сообщать о факте своего банкротства при получении кредита в банке, данная информация передается в БКИ и содержится в кредитном досье должника.

- В ходе процедуры должник лишается права полноценно распоряжаться своим имуществом: данная функция передается финансовому управляющему.

- Может быть введен временный запрет на выезд за пределы РФ (по решению суда).

- Аннулируется предпринимательский статус, действие разрешений и лицензий.

- Безвозмездные сделки по отчуждению собственности за последние три года могут быть аннулированы.

Именно такова плата физлица за возможность избавления от долгов. Но многие готовы нести

Для кредитора

Для кредиторов признание физического лица банкротом имеет следующие последствия:

- Суд может ввести в отношении должника этап реструктуризации долговых обязательств, даже вопреки воле банковской организации.

- С момента признания гражданина банкротом штрафные санкции на просроченную задолженность перестают начисляться, приостанавливается исполнительное производство.

- Представителем кредитора или работающим на них коллекторским компаниям запрещается напрямую взаимодействовать с должником: все их требования или предложения могут подаваться ими через суд или управляющего.

- Если по результатам проведенных торгов из сформированной конкурсной массы не удастся погасить всю задолженность, то все обязательства должника аннулируются.

Для родственников

Напрямую родственников физического лица процедура банкротства не затрагивает, кроме тех лиц, которые находятся на иждивении должника. Ведь физлицо вынуждено будет отдавать определенную часть своего дохода в счет погашения долгов, что существенно стеснит семью в средствах.

При реализации собственности в конкурсную массу может попасть и совместно нажитое имущество супругов. Тогда супруге банкрота будет компенсирована только ее 50%-ная доля после продажи собственности на торгах.

Отзывы о банкротстве физических лиц

Отзывы физлиц о банкротстве показывают, что реализация закона о несостоятельности пока сопряжена с целым рядом проблем. В частности, отзывы банкротов показывают, что им пришлось обращаться за помощью квалифицированных юристов, а это увеличивало затраты на процедуру еще на 30-40 тыс.

Большинству показалась процедура слишком дорогостоящей и они не смогли найти деньги, чтобы ее инициировать. Поэтому многие должники по-прежнему считают, что банкротство – это процедура для избранных и в действительности состоятельных людей. Типовые российские заемщики с просрочками по кредиту, которые возникли из-за потери работы, воспользоваться всеми преимуществами закона не могут.

Банкротство физических лиц. А как это работает в США и Германии?

С недавних пор в российском законодательстве появился новый термин «банкротство физического лица», предусматривающий использование процедур реструктуризации задолженности, продажи имеющегося у банкрота имущества и последующего мирового соглашения между сторонами. Признать банкротом можно только человека, с долгами на сумму более 0,5 миллиона рублей, причем инициировать банкротство может и сам заемщик. Сделать это можно в случаях, когда понятна невозможность обслуживания им имеющихся долговых обязательств.

Для России подобная возможность стала новшеством, но она уже давно используется во многих западных странах. Поэтому не лишним будет узнать, как построен процесс банкротства гражданина в капиталистических странах. Лучше всего изучить его на примере США и Германии, стран с высокоразвитой экономикой и четкой системой обеспечения социальной безопасности граждан.

В Соединенных Штатах банкротство физических лиц является широко распространенным явлением. В основном за счет доступности кредитов, которые имеются у каждого жителя страны. Например, по итогам 2005-го года количество банкротов достигло двух миллионов человек.

В Америке вся процедура банкротства регламентируется Кодексом о банкротстве и соответствующими статьями уголовного кодекса, в которых прописана ответственность должника за обман кредитора. Признание человека банкротом может быть осуществлено только в специальном суде, занимающимся рассмотрением подобных дел.

Факт банкротства устанавливается в случаях, когда физическое лицо признается юридически неплатежеспособным. Инициатором может выступить, как кредитор, так и сам заемщик средств. Погашение долгов осуществляется за счет распродажи имеющегося имущества, при этом лица, уличенные в попытке объявления фиктивного банкротства или пытающиеся скрыть от суда собственное имущество, автоматически попадают на скамью подсудимых в качестве подозреваемых в нарушении уголовного кодекса.

В рамках американского министерства юстиции предусмотрено Исполнительное бюро федеральных управляющих, которое назначает по каждому конкретному случаю ответственного управляющего, руководящего всеми процессами проведения процедуры банкротства.

Иски о несостоятельности должника передаются на рассмотрение в местные суды, занимающиеся вопросами банкротства. В американской практике есть пять вариантов банкротства, но наиболее распространенными являются только два, предусмотренные разделами №7 и №13 Кодекса о банкротстве.

В первом случае должник лишается всех прав на использование имущества. Оно реализуется, а вырученные средства направляются на погашение задолженностей перед кредиторами. Во втором случае часть прав на операции с имуществом у должника остается, но он обязуется расплатиться с заемщиками в ускоренном порядке. Чаще всего второй вариант применяется в ситуациях, когда банкрот имеет стабильный заработок, объем которого не позволяет рассчитаться по всем долговым обязательствам.

У банкротства в Америке есть две стороны. Из положительных моментов можно отметить возможность начать новую жизнь (в финансовом плане) без долгов и обязательства. Отрицательным же является то, что факт признания банкротством в течение десятилетнего периода хранится в кредитной истории человека, что практически исключает возможность получения новых кредитов, что для страны, граждане которой привыкли «жить в долг» является серьезной трудностью.

В Германии закон о банкротстве действует на протяжении последних 20 лет, и позволяет решить споры подобного рода исключительно через органы судебной власти. Согласно местному законодательству инициировать процедуру банкротства можно только в том случае, когда заемщик на протяжении значительного времени не ведет обслуживание долга. Что касается временных затруднений с оплатой, достигающих 1-1,5 месяцев, то они не могут стать основанием для признания человека банкротом.

Инициация процесса банкротства находится в компетенции самого должника, при этом смыслом процесса является не желание моментально погасить имеющиеся долги, а помощь человеку избежать дополнительной долговой нагрузки. Заемщик в первую очередь проводит через суд регистрацию имеющихся обязательств. Таким образом, кредиторы не имеют права требовать признания человека банкротом и погашения задолженности за счет распродажи его имущества.

Заявление о проведении конкурсного производства подается в компетентный суд. Одновременно с ним передается и заявление об освобождении от оставшихся долговых обязательств. Обязательным условием инициации процедуры банкротства является попытка досудебного урегулирования конфликта между сторонами. Только в случае, когда кредиторы не идут на компромисс, предусматривается обращение в судебные органы.

В процессе проведения процедуры банкротства размер долга заемщика устанавливается конкурсным управляющим. Определение объема долга подлежащего уплате производится с учетом имеющегося у должника имущества, которое подлежит реализации с целью задействования выручки для погашения части полученных ранее займов.

Значительным элементом процесса банкротства выступает опись имеющегося имущества. Для некоторых категорий немецкое законодательство делает исключение, и у человека нельзя изъять личные вещи, хозяйственную и бытовую утварь, представляющую собой предметы первой необходимости, отдельные категории мебели, а также ценные вещи (предметы роскоши), имеющие видимые следы изношенности. К роскоши относятся и автомобили за исключением тех случаев, когда транспортное средство используется в качестве рабочего. Вся недвижимость, находящаяся в собственности должника подлежит реализации в счет погашения долгов, при этом человек обязан съехать на съемное жилье.

После описи имеющегося имущества над банкротом устанавливается период контроля благосостояния. Этот период продолжается в течение шестилетнего срока, и предусматривает, что все имущество и доходы должника находятся на конкурсном управлении у доверенного лица, который и занимается вопросами организации погашения долга перед организациями и частными лицами, выступавшими в качестве кредиторов. Если в течение шестилетнего периода у гражданина уровень благосостояния не изменился, он признается банкротом, а все остатки по долгам автоматически списываются.

Банкрот получает на руки соответствующее постановление суда, которое полностью защищает его от нападок кредиторов, и выступает подтверждением того, что человек полностью свободен от любых финансовых обязательств перед другими лицами. Никаких повторных претензий к нему не может быть применено.

Размер судебных издержек определяется в каждом конкретном случае исходя из суммы долга. Эта сумма должна быть высчитана по окончанию судопроизводства и приплюсовывается к имеющимся долговым обязательствам. В ситуациях, когда человек признан банкротом и полностью финансово несостоятелен, оплата расходов на суд осуществляется за счет средств государственного бюджета.

В результате в Германии процедура банкротства занимает в общей сложности шесть лет, и включает в себя несколько основных этапов:

- проведение досудебного урегулирования ситуации с кредиторами;

- определение размера задолженности заявителя и урегулирование ситуации, то есть попытка достичь компромисса между сторонами с привлечением судебных органов;

- конкурсный процесс, предусматривающий определение перечня недвижимого и другого имущества подлежащего аресту и дальнейшей реализации для погашения долга;

- контроль благосостояния.

Таким образом, отличия между действиями закона о банкротстве на территории Соединенных Штатов и Германии весьма значительные, при этом немецкая модель в большей степени отстаивает интересы гражданина перед кредиторами, и направлена в первую очередь на помощь ему справиться со сложной ситуацией.

Как избежать банкротства в Турции в 2022 году – новый закон и мировая практика

Как банкротство физлица/юрлица на территории Турецкой Республики пересекается с правовым полем Швейцарии? Возвращаясь к истокам принятия первого закона о банкротстве в Турции в 1932 году можно заметить, что за основу было взято именно Швейцарское право. Сегодня аналогия между двумя этими странами мало прослеживается, чему послужила реформа турецкой законодательной базы и закона «Об исполнительном производстве и банкротстве» в 1995, в 2005 и в 2018 годах.

Однако, само определение «несостоятельность и банкротство» не всегда воспринимается юридическими, физическими лицами в правильной терминологии. Согласно проведенных исследований и многочисленных опросов, большинство граждан считают банкротство «последним этапом в жизни компании перед ее полным разорением».

Мало кто из предпринимателей понимает, что предприятие, получившее статус «несостоятельности», может иметь прибыль и продолжать рабочий процесс. Финансовые проблемы и кризис компании в Турции или в любой другой юрисдикции не несет в себе 100% негативной подоплеки. При правильном подходе к ситуации есть возможность восстановить рабочие массивы или выйти из сложившейся ситуации с минимальными финансовыми убытками.

Все сугубо индивидуально и в зависимости от кредитной кабалы, организацию можно спасти от разорения и даже восстановить. Попробуем разобраться в понятие банкротства в мире, в Европе и в Турции согласно действующим законодательным нормам и правилам.

Банкротство в Турции – понятие

В 2022 году многие иностранные инвесторы в качестве места постоянного жительства предпочли теплое Средиземноморское побережье Турции. Большинство иммигрантов освоили бизнес-пространство страны и начали свою предпринимательскую деятельность, как местного, так и международного масштаба. Однако не стоит забывать о том, что даже самый успешный проект может закончиться сложной финансовой ситуацией, привести к долговым обязательствам перед кредиторами и впоследствии к банкротству.

Банкротом на территории турецкой юрисдикции признается любое физическое/юридическое лицо, неспособное в полном объеме рассчитаться по своим обязательствам. Это может случиться с любой формой собственности (АО, ООО, ЗАО и т.д.).

О каких обязательствах идет речь:

- налоговые, таможенные и прочие сборы, которые являются обязательными платежами;

- заработная плата, проценты по акциям, дивиденды и премиальные выплаты сотрудникам/акционерам компании;

- долги перед контрагентами и бизнес-партнерами.

Если минимум по одному из пунктов накопился долг, против турецкой организации начинается процедура банкротства, направленная на восстановление платежеспособности предприятия или распродажу имущества в счет выплаты долгов.

Согласно принятым в 2018 году поправкам к закону «О банкротстве в Турции», кредитор и должник могут прибегнуть к конкордатному урегулированию финансового конфликта, что носит второе название – «отложенное банкротство».

Банкротство в Турции – законодательная база на 2022 год

Процедура банкротства в Турции – это долгий и дорогостоящий процесс, который относится к делам высшей категории и рассматривается в Коммерческих судах юрисдикции. В 2022 году Закон о банкротстве и исполнительном производстве в Турции применяется к физическим и юридическим лицам, среди которых:

- предприниматели (физические лица);

- компании в статусе юридического лица;

- закрытые и открытые акционерные общества, общества с ограниченной ответственностью;

- все организационно-правовые формы бизнеса.

Начать процесс банкротства могут:

- государственные учреждения;

- частные и государственные кредитные организации.

Если предприятие скрывается от кредиторов и откладывает процедуру банкротства, то любое заинтересованное лицо имеет право подать на должника в суд, а это уже уголовная ответственность. В случае намеренного банкротства, деяние попадает под ст. 161 Уголовного Кодекса Турции, а виновное лицо может понести наказание в виде лишения свободы до 8 лет.

Новый закон Турции о банкротстве и конкордатном соглашении

Наряду с другими не менее важными реформами, в Турции были внесены изменения в законодательство «Об исполнении и банкротстве». Поправки к действующему закону вступили в силу 15 марта 2018 года и будут действовать в 2022 году. Основные изменения касаются отмены механизма «отсрочка банкротства» и возможность применения производства по делу «конкордата».

Напомним, что отсрочка банкротства в судебной практике турецкого государства с 2003 года вызвала немало споров и проблем. Основная нестыковка такой отсрочки – невыполнение ее основной функции.

Взамен неудавшегося законодательного документа, власти республики ввели более эффективную конкордатную процедуру, которая дает возможность должнику исполнить свои обязательства, восстановиться после потенциального банкротства и сохранить предприятие.

Что такое конкордат в вопросе банкротства в Турции

Конкордат – это соглашение между сторонами (кредитор и должник), которое вступает действие по утверждению суда и предполагает следующие обязательства:

- Восстановление долгов потенциального банкрота в целях улучшения его финансового положения и недопущения полного разорения.

- Выплата дебиторской задолженности в установленный срок или с суммой дисконтирования.

- Улучшение финансового состояния других лиц, имеющих задолженность.

Согласно новым поправкам, должник получает возможность не платить долги в установленный срок, обратившись с просьбой изменить сроки и график платежей. Кредитор, требующий банкротство, также имеет право обратиться в конкордатное производство. Все дела рассматриваются арбитражным судом первой инстанции Турции.

Механизм по конкордату имеет схожее действие с решением о временном запрете, выносимое ранее об отсрочке банкротства, и предусматривает следующие условия:

- Для определения успешности разбирательства, компетентным судом назначается попечитель конкордата, который следит за выполнением условий соглашения.

- После того, как суд вынесет определение об успешности конкордата в установленный временной период (до пяти месяцев и принятие решения об окончательном сроке 1 год), утверждается комитет кредиторов из списка, порученного суду.

- Если будет установлено, что должник не может полностью рассчитаться по долгам в установленный промежуток времени, окончательный срок отменяется судом, а просьба об конкордатном производстве отклоняется. В данном случае начинается процедура банкротства.

Важно! Окончательный срок по конкордату также может быть отменен в случае улучшения финансового положения должника.

Также в законе «Об исполнительном производстве и банкротстве» в Турции были сохранены некоторые статьи, среди которых условия по ограничениям к кредиторам в течение производства. Какие меры выгодны для должника и его коммерческой деятельности:

- Нельзя инициировать новые исполнительные производства, а также следует приостановить все старые дела по взысканию задолженности. Исключение касается только заложенного имущества, процедуры по которому могут быть продолжены, но само имущество не выставляется на торги в рамках действующего производства.

- В отношение должника не применяются решения о временном запрете и наложении ареста.

- По любой дебиторской задолженности, находящейся в залоге, начисление процентов прекращается.

- Иски административного и гражданского характера в отношении долгов конкордата подлежат приостановлению.

Также в закон была добавлена статья, снимающая часть финансовых обременений с должника. Это касается договоров, где фигурирует должник, а текст документа предполагает его расторжение в случае банкротства и конкордата. Такой договор считается недействительным, не подлежащим принудительному исполнению в случае наступления условий.

Внимание! Договора, удерживающие должника в постоянных долговых обязательствах, могут быть расторгнуты в любой момент по разрешению доверительного управляющего.

В 2022 году процедура банкротства в Турции осуществляется согласно действующих норм законодательства и позволяет должникам сохранить предприятие и восстановить финансовое положение. Заключить соглашение об отсрочке платежа (конкордат) могут любые коммерческие и некоммерческие организации (лица), попавшие в сложную ситуацию, в том числе аккредитованные филиалы иностранных компаний в Турции.

Банкротство – мировая практика

Исходя из мировой практики по вопросам банкротства, следует отметить, что в различных европейских государствах процедура признания несостоятельным (предприятия, физлица) схожа. Так, на III Международном форуме по банкротству, состоявшемся в мае 2022 года, обсуждались вопросы финансового оздоровления и культуры банкротства разных стран.

Представители Франции рассказали, что в их юрисдикции существует 2 варианта банкротства:

- Через ликвидацию, что предполагает продажу активов без возможности сохранения права по какой-либо части капитала/имущества за должником.

- Реорганизация, когда предусмотрено оздоровление бизнеса на подобии модели в Турции, именуемой конкордат.

Британские специалисты поведали о процедурах банкротства в своем государстве, где применяются различные виды признания несостоятельности компании. Это может быть судебный процесс с участием кредиторов, когда юрлицо не может продолжать свою деятельность, а его активы выставляются на продажу.

Также в Великобритании есть вариант спасения предприятия через процесс администрирования. В данном случае на период оздоровления, компания получает мораторий и может продолжать работу в штатном режиме без давления со стороны кредиторов, но при тщательном внимании со стороны арбитражного управляющего.

В РФ закон о банкротстве физлиц начал действовать сравнительно недавно (июль 2015 года), но уже вызвал волнение среди населения и высокопоставленных лиц. Например, одними из первых банкротов по данному закону стали: глава «Русьимпорта» А. Мамедов, бывший сенатор Ральф Сафин и известный певец Аркадий Укупник.

Возвращаясь к Турецкой Республике, хочется добавить, что в настоящее время законодательство юрисдикции терпит значительные реформы, большинство из которых направлены на повышение экономических показателей в стране и привлечение инвесторов из других государств. Чтобы попасть в категорию неплатежеспособных лиц, следует очень сильно постараться в плохом значение этого выражения. В любом случае, выход есть всегда и важно правильно наладить свой бизнес еще на стадии его формирования.

Банкротство физических лиц в 2022 году

Банкротство физических лиц в 2022 году

Судя по статистике прошлых лет, банкротство физических лиц в 2022 году продолжит набирать обороты. Я расскажу о том, кому это выгодно и как происходит эта процедура.

Содержание:

Многих людей процедура банкротства интересует как способ избавления от неподъемных долгов. У тех, кто начинает изучать эту тему, возникает много вопросов о том, как происходит банкротство, куда девается имущество должников и что у них не могут забрать.

Что такое банкротство?

Банкротство — официально признанная неспособность физического лица выплачивать свои долги.

Еще 4 года назад обанкротиться могли только юридические лица, однако после внесения поправок в закон в 2015 году такая возможность появилась у каждого гражданина, и россияне активно ею пользуются.

Согласно отчету судебного департамента при ВС РФ, с октября 2015 по май 2022 года процедуру банкротства прошли 131 873 граждан России. 67 529 процессов завершено, 3 381 прекращено по разным причинам. Среди распространенных оснований для прекращения процедуры: неспособность должника оплачивать услуги арбитражного управляющего или отказ самого управляющего вести дело.

Банкротство происходит по инициативе должника, его кредиторов или федеральных органов. Первым делом кредиторы предлагают изменить график платежей и погашать долг на оптимальных условиях. Если этот вариант не подходит, прибегают к процедуре банкротства.

После признания банкротства физического лица его имущество продается на торгах согласно Федеральному закону №127. Долги покрываются за счет вырученных от продажи средств.

Основания для банкротства в 2022 году

Инициировать процедуру несостоятельности без веских оснований не получится, условия банкротства — это совокупность 3 факторов:

- наличие минимального долга в 500 000₽;

- срок просрочки выплат более 3 месяцев;

- невозможность соблюдать условия кредитного договора.

Однако не стоит идти на этот шаг сразу после потери работы и стабильного дохода. Лучше делать это только в полной уверенности, что финансовая ситуация не изменится к лучшему.

Банкротство должника физического лица возможно при наличии долгов разного плана.

Есть еще некоторые особенности банкротства физических лиц. Нужно быть гражданином России и иметь доказательства того, что вы предпринимали попытки погасить долги. Если потенциальный банкрот скрывает свое имущество и ни разу не платил по кредитам, суд откажет ему в запуске процедуры.

Этапы банкротства

Этот длительный и сложный процесс проходит в несколько этапов.

Перед подачей заявления нужно подготовить список документов: данные о размере долга, сведения об имуществе, доказательства того, что должник не может ответить по своим обязательствам. С готовыми бумагами можно обращаться в арбитражный суд, который занимается делами о банкротстве.

Суд внимательно изучит доказательства неплатежеспособности и решит, целесообразно ли начинать процедуру. Если решение положительное, то должнику назначат финансового управляющего — должностное лицо из саморегулируемой организации арбитражных управляющих (СРО). Потенциальный банкрот имеет право сам выбрать СРО.

Управляющий общается с кредиторами, проверяет обоснованность их требований, готовит документы. Он следит за соблюдением баланса интересов должника и кредиторов, а также решает все вопросы в ходе продажи имущества.

Финансовый управляющий составляет список кредиторов, оценивает имущество должника и решает, где его продать, размещает объявления о реализации объектов на торгах и рассылает уведомления кредиторам.

Он следит за тем, чтобы после продажи имущества кредиторы получили средства согласно всем правилам и очередности удовлетворения их требований.

Если на банкротство должника подает кредитная организация или налоговая служба, то процедура проходит в аналогичном порядке, о котором подробнее я рассказываю в статье.

Первым делом начинается процедура реструктуризации долгов. Кредиторы и должник договариваются о новом графике платежей на 3 года. Потенциальный банкрот имеет право высказать пожелания относительно ежемесячной суммы и даты погашения долга.

Что еще дает реструктуризация:

- прекращается начисление пеней и штрафов;

- прекращается начисление процентов;

- приостанавливается исполнительное производство.

Если должник так и не погасил долг, то его имущество будет выставлено на торги, а деньги от продажи пойдут на оплату кредитов. Если часть долга не удается погасить, то ее спишут при том условии, что у банкрота нет имущества, которое можно продать, и он честно выполнил все условия.

Однако есть категории долгов, которые не списываются:

- алименты;

- долги по заработной плате работникам;

- задолженности, образовавшиеся в результате преступлений и правонарушений;

- материальная ответственность за причинение ущерба чужому имуществу.

В остальных случаях с грамотной поддержкой юриста оставшиеся долги списывают.

Куда попадает имущество банкрота?

Недвижимость, техника, автомобили и другие объекты продаются на специальных ресурсах – электронных торговых площадках торгов по банкротству, где их может купить любой совершеннолетний участник.

Вы тоже можете покупать имущество на торгах, одновременно получая экономическую выгоду и помогая потенциальному банкроту. Чем быстрее управляющий продаст его имущество, а кредиторы получат деньги, тем скорее должник выберется из финансовой ямы.

Кто-то с помощью торгов избавляется от долгов, а кто-то может начать прибыльный бизнес.

На торгах можно купить ликвидные объекты со скидкой 50-90%. Кто-то приобретает имущество для себя, кто-то для перепродажи, а еще вы можете выполнять заказы инвесторов и зарабатывать комиссионные от сделки.

Если вам интересно узнать об этих стратегиях подробнее, то приходите на мастер-класс, где мы расскажем, как купить авто, квартиру, технику и многие другие объекты по цене в 2-3 раза дешевле рынка.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Последствия банкротства

После признания банкротства физического лица его ожидают такие перспективы:

- закрытие статуса ИП и отзыв лицензии на ведение бизнеса;

- продажа имущества, подлежащего реализации;

- невозможность в течение 3 лет претендовать на руководящие должности;

- отказ в получении новых кредитов в течение 5 лет;

- запрет на выезд из страны до момента продажи всех активов и погашения долгов;

- невозможность покупки долей в уставных капиталах предприятий;

- ограничения права совершать безвозмездные сделки и покупать ценные бумаги.

Хорошо, что эти последствия временные, и по истечению нескольких лет можно начать жизнь с чистого листа. Расставаться с имуществом тоже не очень приятно, однако не все активы могут забрать.

Что не могут забрать у должника

Судебные приставы имеют право наложить арест на имущество физического лица за неуплату кредитов. Это значит, что должник имеет право пользоваться активами, однако не может их дарить или продавать.

В ходе процедуры банкротства объекты пускают с молотка, хотя должник имеет право оставить за собой:

- единственную жилплощадь, если она не находится в непогашенной ипотеке;

- рабочее оборудование и транспорт, необходимый для профессиональной деятельности;

- пищевые продукты;

- топливо;

- личные вещи, за исключением предметов роскоши;

- личные награды;

- предметы для ухода за инвалидами, средства их передвижения;

- сумма денег, равная прожиточному минимуму на каждого иждивенца должника.

Недавно мы нашли на торгах отличный дом за 50% от рыночной цены. В видео мой ученик рассказывает, как заработать на покупке таких объектов.

«За» и «против» банкротства

Банкротство физических лиц всегда имеет последствия. Для начала рассмотрим аргументы в пользу банкротства:

- нет никакого криминала и обмана — возможность банкротиться предоставлена государством, и это нормальная практика для безнадежных должников;

- снятие ограничений, действующих во время исполнительного производства;

- избавление от невыплаченных долгов.

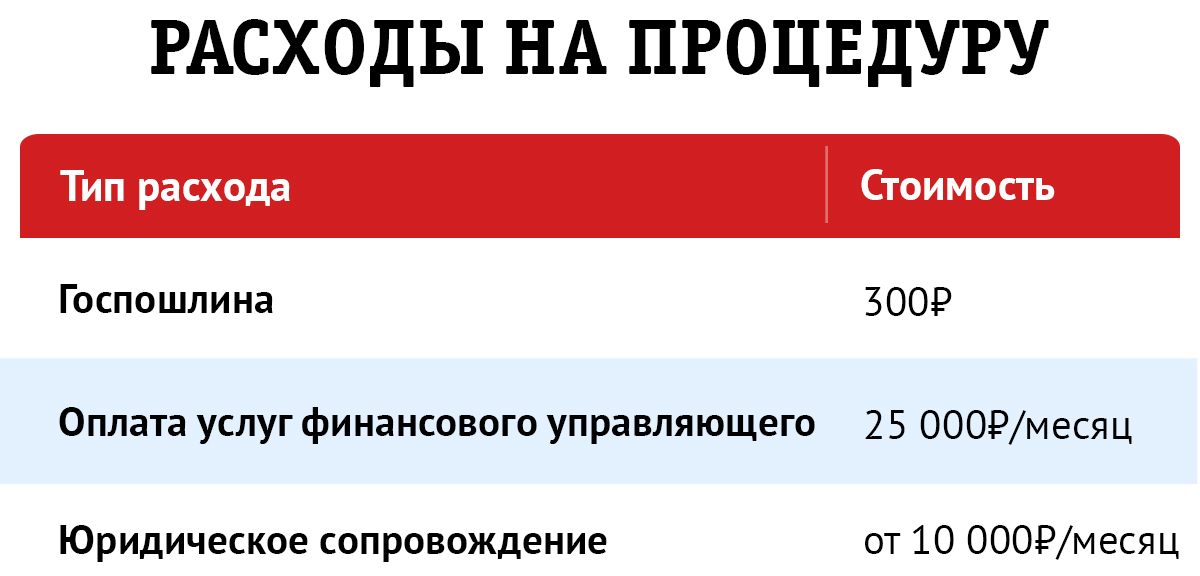

Теперь перейдем к минусам. Процедура банкротства обойдется недешево. Придется потратиться на адвоката, заплатить пошлину и внести депозит за услуги арбитражного управляющего. Общая стоимость процедуры достигает 100 000₽ и более.

Еще нужно понимать, что банкротство — длительное мероприятие. Не стоит верить обещаниям мошенников, предлагающим завершить процесс за 30 дней. Процедура занимает несколько месяцев, а иногда и лет.

Упрощенная процедура банкротства

Физические лица могут пройти процедуру банкротства по упрощенной схеме, если не удается установить, где находится должник, и если у него нет имущества, которое можно продать.

Если приставы обнаружат у должника имущество, то оно попадет на торги. Упрощенную процедуру отменят и процесс пойдет по привычному сценарию.

Государство планирует принять закон, разрешающий пройти процедуру банкротства по упрощенной схеме также в следующих случаях:

- официальная зарплата должника минимум в 3 раза больше минимальной оплаты труда;

- размер долга составляет от 50 до 700 тысяч рублей;

- у должника не более 10 кредиторов.

Банкротство по упрощенной схеме предполагает, что продавать имущество будет сам должник, услуги финансового управляющего не требуются, поэтому стоимость банкротства гораздо ниже.

Поправки в закон еще не приняты, однако потенциально это отличная возможность побудить неплатежеспособных заемщиков признать финансовую несостоятельность.

Для самих банкротов эта процедура не самая приятная. А для нас с вами это хорошая возможность построить свой бизнес или начать зарабатывать в качестве агента, покупая объекты для инвесторов.

Кроме физических объектов, можно даже купить долги физических лиц у банка, так как на аукционах продаются также права требования обанкротившихся организаций, которые можно взыскивать, зарабатывая по 100-150 тысяч рублей в месяц, как это делают наши студенты.

Бизнес на банкротстве: научим зарабатывать без вложений

На нашем бесплатном мастер-классе вы познакомитесь с нашими методиками заработка на торгах, которые мы разработали более чем за 6 лет практики. Мы научим вас искать и анализировать лоты, правильно подавать заявку и применять стратегии, которые увеличат вашу прибыль. Покажем кейсы, доказывающие, что любой человек может выигрывать торги и покупать ликвидные объекты без конкуренции.

Один мастер-класс заменит неделю самостоятельного поиска информации.

За вечер вы получите пошаговый план покупки имущества должников и узнаете об уникальной методике покупки объектов вообще без вложений. Запишитесь на мастер-класс в форме прямо сейчас.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Банкротство в США: как работает система

Не так давно в Российском законодательстве появились новые изменения. Речь идет о термине «банкротство», который касается физических лиц. Таковыми могут быть признаны те, у кого долг превысил 500 000 рублей. Инициатором признания данного состояния может стать или заемщик, или банк, финансирующий его.

Происходит признание физического лица банкротом в том случае, когда он не может больше обслуживать имеющиеся у него долговые обязательства. Чтобы реструктуризировать задолженность, имущество банкрота должно быть продано в счет долга, после чего между сторонами устанавливается мировое соглашение. Но такая система пока новая для России, поэтому мало кто знает, как она работает.

Разобраться в этом вопросе поможет изучение процесса банкротства других стран, в частности, США. Невзирая на высокоразвитую экономику, банкротство в Америке явление весьма нередкое. На все виды социальных пособий администрация президента ежегодно тратит триллион долларов, и почти половина этих средств уходит именно на погашение долгов.

Например, только за 2006 год в стране обанкротилось два миллиона человек. И это не предел, так как в Америке каждый житель имеет кредит и после потери работы он может стать банкротом. На протяжении нескольких лет кредит растет (пошлины, штрафы и т. д.), проценты человек не выплачивает, в итоге сумма долга может вырасти до нескольких сотен тысяч долларов.

Количество компаний, объявивших себя банкротом в США

Закон и процедура банкротства в Америке

Регламентирует процедуру банкротства в США уголовный закон и кодекс о банкротстве. В обоих документах прописано, что должник ответственен за обман кредитора, поэтому может лишиться всего своего имущества. А если обман будет доказан, то может понести и более серьезное наказание — лишение свободы.

В США банкрот — это физическое лицо, которое признано таковым специальным судом, занимающимся рассмотрением подобных дел. Факт банкротства может быть признан и установлен при юридической неплатежеспособности. После этого имущество заемщика распродается и вырученными средствами долги погашаются.

Сравнение особенностей банкротства в США и других странах

Конечно, в 99,9 % случаев вырученных средств не хватает на погашение всего кредита, поэтому кредитор практически всегда остается в убытке. Если банкрот попытался скрыть свое имущество от представителя суда либо будет выявлен факт, что он хочет стать фиктивным банкротом, — это гарантия, что данное лицо попадет на скамью подсудимых, так как был нарушен уголовный кодекс страны.

Для проведения процедуры банкротства физических лиц в США американское Министерство юстиции создало специальный орган — Исполнительное бюро. Данное учреждение занимается тем, что для каждого случая назначает федеральных управляющих.

Это может быть как одно лицо, так и группа, подбор зависит от особенностей дела и его сложности. Именно ответственный управляющий от Исполнительного бюро и руководит всем процессом процедуры банкротства. Иск о несостоятельности рассматривает местный суд, который занимается вопросами банкротства.

Смотрите видео: Банкротство в США.

Особенности принятия решения физическим лицом

Решившее объявить себя банкротом лицо должно:

- Обдумать возможные варианты. Решение объявить себя банкротом может быть крайней мерой. Если есть способ вернуть долг, лучше всего сделать это. Для этого можно обратиться к кредиторам и договориться с ними о возможности погасить любыми способами свою задолженность. Если есть какие-то активы, их можно продать, если этот вариант не будет убыточнее, чем кредит.

- Проанализировать долг. Есть платежи, которые невозможно списать даже для обанкротившегося лица. Для этого долги необходимо расписать по категориям и выяснить, какие из них списать нельзя. При этом нужно ознакомиться с законами штата, в котором проживает данное лицо, в каждом из них существуют свои правила об активах, не подлежащих списанию. Если таковые составляют больше половины долга, тогда при помощи банкротства решить проблему не получится.

- Узнать, подлежат ли изъятию в случае объявления банкротства имеющиеся активы. Некоторые защищены законом штата. Например, таковыми могут быть авто стоимостью ниже пяти тысяч долларов. Соответственно, если автомобиль стоит, например, 19 000 долларов, его изымут, а если 4 999 — нет, не имеют права. Кроме того, в некоторых штатах банкрот может оставить себе любые ценности (сумму устанавливает судовой орган штата). Защищает закон и другие активы: дом, обручальные кольца, автомобиль. Если среди активов есть дорогостоящие, то представитель Исполнительного бюро разрешит оставить остальные, если дорогие будут проданы для уменьшения задолженности перед кредиторами.

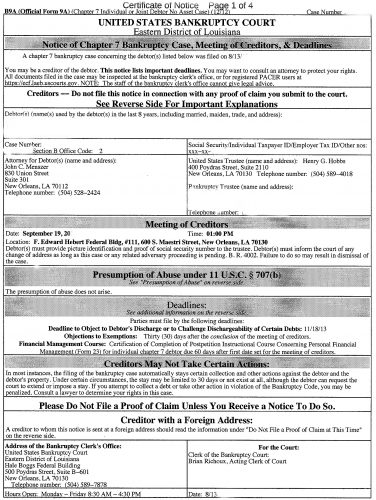

Так выглядит официальная форма банкротства B9

Согласно своду законов о банкротстве в США невозможно погасить таким способом задолженности по следующим выплатам:

- Алиментам.

- Пособиям на ребенка.

- Долгам, появившимся уже после того, как данное лицо было объявлено банкротом.

- Долгам, возникшим в результате лечения травм, полученных из-за вождения в нетрезвом состоянии.

- Студенческим долгам.

- Долгам, возникшим из-за злоумышленных действий, направленных на причинение ущерба людям или их имуществу.

- Долгам, приобретенным за последние шесть месяцев до того, как лицо было объявлено банкротом.

- Долгам, приобретенным обманным путем.

- Некоторым видам налогов.

- Обеспеченным кредитам.

Важная деталь: для поручителей долг при объявлении о банкротстве физического лица не упраздняется. Соответственно, они должны будут выплачивать все долги, за которые поручились.

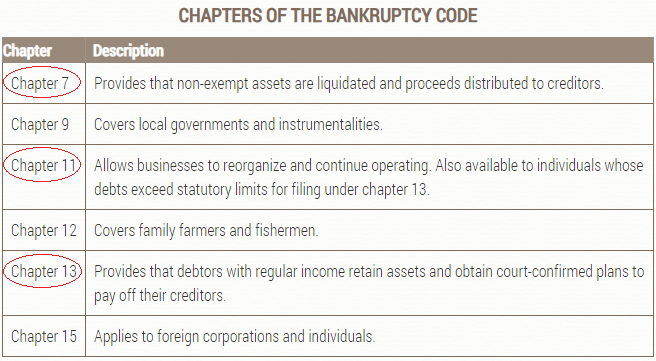

Американским законодательством было выделено шесть вариантов банкротства. Чаще всего встречаются только три из них.

Прошения о банкротстве могут быть поданы в соответствии с одной из шести глав Кодекса о банкротстве

Это варианты, предусмотренные Кодексом США о банкротстве в следующих разделах:

- Раздел № 7. Предусматривает, что должника лишают всех прав на его имущество, и он не сможет им больше пользоваться. Все, что имеет обанкротившееся лицо, продается, и деньги, вырученные при продаже, используются для погашения задолженности перед кредитором/кредиторами. Очередность распределения средств между кредиторами устанавливается согласно федеральному закону.

- Раздел № 13. Банкрота не лишают прав пользоваться имуществом, и он может проводить с ним любые операции — продавать, сдавать в аренду, дарить и т. д. Данный вариант применяют к физическим лицам со стабильным заработком в том случае, если объема получаемых средств не хватает на расчет со всеми долговыми обязательствами. Согласно указаниям кодекса на погашение долга с должника берут определенную сумму, которую перечисляют кредиторам. Сколько денег и кому отправлять, решается согласно с требованиями и указаниями федерального закона.

- Раздел № 11. В данной главе идет речь о процедуре реорганизации долга для лиц, которые занимаются рыболовством, содержат семейную ферму и т. д. Согласно требованиям раздела должника не лишают имущества, он продолжает работать, может заниматься любыми другими видами деятельности. Но он обязательно должен представить кредитору/кредиторам утвержденный судом план реорганизации. Далее, все группы кредиторов должны утвердить план путем голосования. Документ считается одобренным, когда за него проголосуют две трети собравшихся. Обычно такие дела о банкротстве в федеральном Исполнительном бюро контролируют представители генерального прокурора Соединенных Штатов.

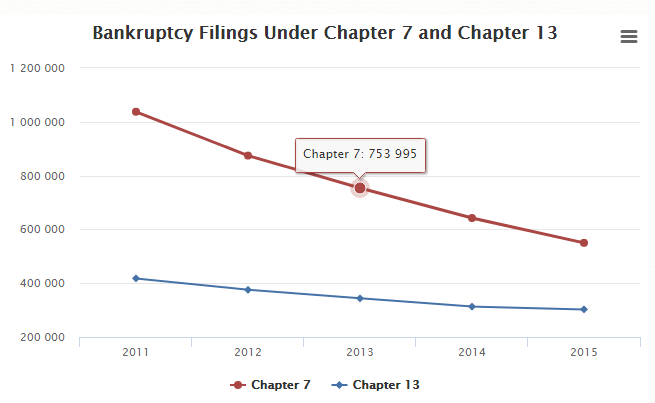

Банкротства согласно разделов 7 и 13 Кодексом США о банкротстве в период с 2011 по 2015 г.г.

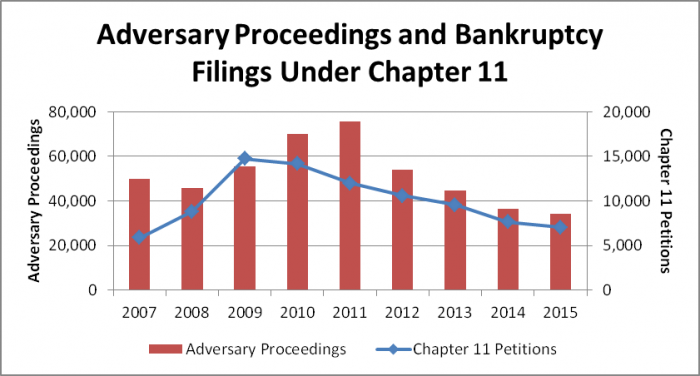

Если должник подает заявление по главе № 11, против него незамедлительно приостанавливают любые неблагоприятные действия. Другими словами, начало процедуры банкротства автоматически приостанавливает все действия кредиторов. Ни один из предоставивших заем конкретному, ставшему банкротом физическому лицу (в том числе и налоговые органы) на протяжении определенного отрезка времени не может предъявлять ему никакие требования.

Количество заявлении о несостоятельности и банкротстве согласно главе № 11 в США с 2007 по 2015гг

Что это дает? Выигрывают обе стороны:

- Должник получает возможность реабилитироваться.

- Кредиторы получают равные права на возврат долга.

Но это еще не все: управляющий или сам должник может отменить все сделки, которые были заключены на протяжении трех месяцев до того момента, как в суд было подано заявление о получении статуса банкротства. Благодаря этому можно вернуть имущество или отданные в счет платежей средства, которые затем используются для расчета с кредиторами.

После того как физическое лицо будет признано несостоятельным, оно может и далее брать займы, но полученные уже после банкротства средства имеют приоритет в очередности выплаты, в отличие от займов, взятых до банкротства. Это необходимо, чтобы помочь компаниям привлечь средства. Кроме того, это помогает и самому заемщику: компании неохотно выдают кредиты на обычных условиях лицам, которые уже были банкротами, ведь маловероятно, что они могут вернуть средства, так как являются финансово несостоятельными.

Смотрите видео: Что такое банкротство в США и как объявить себя банкротом.

Выводы

Банкротство в Америке имеет две стороны. Положительной можно назвать возможность для обанкротившегося лица зажить по-новому, без обязательств и долга. К сожалению, есть и отрицательная сторона: в кредитной истории запись признания о банкротстве хранится на протяжении 10 лет.

Из-за этого такое лицо в будущем не сможет получить новый кредит в банках США. В стране, где все граждане «живут в долг», подобная ситуация представляет серьезную трудность: лечение, покупка жилья, обучение ребенка или любые другие важные потребности не смогут осуществиться из-за промаха в прошлом.

Поэтому многие граждане всегда заботятся о том, чтобы их кредитная история не содержала подобных записей. Конечно, всегда найдутся мошенники, желающие нажиться на полученном кредите, и забывающие о том, что за подобное, согласно американскому закону, грядет уголовная ответственность.

Банкротство физических лиц в США: сравнение с процедурой в РФ

Процедура банкротства физических лиц в российском законодательстве появилась совсем недавно — в 2015 году. В ряде зарубежных государств практика объявления несостоятельными граждан применяется достаточно давно. Например, в США подобные законы введены в 1898 году. Стоит отметить, что в России право на признание физлица банкротом появилось еще в 1995 году, с принятием Гражданского кодекса, однако реальной возможности проведения процесса не было в связи с отсутствием механизма.

Законы о банкротстве США

Процедура банкротства граждан описана в Титуле 11 Свода законов США, именуемого Кодексом о банкротстве (Bankruptcy Code (ВС). На региональном уровне процедура регулируется законодательством штатов. В части привлечения к уголовной ответственности недобросовестных граждан, уклоняющихся от уплаты налогов или занимающихся мошенничеством посредством банкротства, действует Уголовный кодекс США и глава 18 Титула 18 Свода законов США.

Схема признания несостоятельными физлиц позволяет легализовать статус несостоятельности и освободить лицо от реально неисполнимых денежных обязательств, позволяя избежать «долговой ямы».

Для недопущения преднамеренного доведения до состояния полной неплатежеспособности в США действует Акт о предотвращении злоупотреблений и защите потребителей при банкротстве 2005 года, в оригинале — Bankruptcy Abuse Prevention and Consumer Protection Act of 2005. Закон представляет аналог ст.196 УК РФ о преднамеренном объявлении несостоятельным.

Полномочия судов по банкротствам физлиц в Штатах

Дела о банкротстве находятся в ведении подразделений специального суда. Его полномочия регулируются Положением о суде по банкротствам и его компетенции (The Bankruptcy Court and jurisdiction). Согласно § 151 главы 28 Свода законов, структурные подразделения учреждения созданы в регионах для слушаний дел о несостоятельности. К примеру, в Майями такими полномочиями наделен Суд по банкротствам Южного округа Флориды (The Bankruptcy Court the Southern District of Florida).

Законодательством предусмотрены строгие требования к форме ходатайства, содержанию, времени обращения, в зависимости от момента образования обстоятельств банкротства, и другие существенные моменты. Несоблюдение процессуальных сроков влечет административную ответственность. Их пропуск может служить основанием к непринятию документов и закрытию дела без открытия производства. Эти положения регулируются гл.11 Кодекса о банкротстве США, в которой предусмотрена возможность признания гражданина, имеющего постоянный доход, банкротом с целью сохранения части его имущества. Закон устанавливает необходимость составления графика погашения задолженности с управляющим. Такая схема возможна только при наличии регулярного дохода и при условии, что долг ограничен установленным лимитом.

Процедура банкротства: основания, этапы, порядок, участвующие в деле

Всего в стране предусмотрено 90 округов, в которых занято 317 судей.

Для расследования причин банкротства и выявления фактов мошенничества при признании субъектов несостоятельными создан институт управляющих.Кандидат назначается от Службы федеральных управляющих, входящих в систему Минюста США.Финансирование деятельности происходит за счет бюджета. Полномочия схожи с теми, которыми наделены арбитражные управляющие в РФ.

Объявление лица банкротом происходит, когда юридически доказана его неспособность удовлетворить денежные требования кредиторов. Если в ходе расследования выясняется, что иск подан гражданином в целях мошенничества, он привлекается к ответственности по Уголовному кодексу США.

Запись о несостоятельности хранится в кредитной истории более 10 лет, что делает затруднительным получение лицом займов. Те же последствия характерны для России: гражданин, признанный банкротом, ограничивается в получении займов.

С 2005 года установлена процедура прохождения должником тестирования для определения финансовое положения лица до подачи иска в местный суд по делам о банкротстве. Мера определяет соотношение расходов к доходам с целью выявления риска злоупотребления правом.

Состоит тест из двух частей. На первом этапе ориентиром выступает «медианный» доход — это средний доход, который приходится на более половины семей в штате постоянного нахождения должника. Если показатель ниже этого уровня, существует вероятность, что суд примет прошение на рассмотрение. В качестве примера можно рассмотреть ситуацию, когда по штату средний доход семьи составляет 1000$, гражданин получает ежемесячно 400$.

Вторая стадия проводится в отношении должников, тест для которых показал отрицательное значение «медианного» дохода. Определяется, останутся ли у гражданина средства после вычета первичных расходов (на проживание, проезд, питание, топливо для авто и т.д.) средства на закрытие долгов. Если их не окажется, то ему не вправе препятствовать в ликвидации задолженности. При достаточности доходов заявление будет отклонено.

Еще одно важное условие для принятия ходатайства: должник должен за 180 дней до обращения в суд обратиться в организацию аккредитованных независимых консультантов по вопросу кредитования. Такие учреждения назначаются властями США и финансируются за счет государственного бюджета.

Предусмотрена и возможность обращения в суд с иском тремя и более кредиторами. Инициировать процесс вправе государственные органы, юридические лица, организованные в форме фондов или трастов.

Согласно пар.109 (а) гл.11 Кодекса о банкротстве, применяется процедура как в отношении граждан Америки, так и лиц, ведущих бизнес или постоянно проживающих на территории государства. Основанием для банкротства может служить необеспеченный долг на сумму 250 000$.

К этой категории относятся кредиты на счетах, выплаты по медицинской страховке и долги с обеспечением оценкой в 750 000$. В таком качестве рассматривается, например, ипотека или ссуда на авто с залогом транспорта.

Длительность процесса о банкротстве

Дело о признании лица несостоятельным может занимать период до 6 лет. Обычно арбитражному управляющему предоставляется срок в 1 год.

Процедура заключается в следующих мерах:

- Попытки достичь соглашения об условиях погашения долга во внесудебном порядке. Эта обязанность возлагается на заявителя, в качестве которого может выступать как должник, так и кредитор.

- Урегулирование плана закрытия долга при поддержке суда.

- Конкурсное производство, в ходе которого имеющееся у гражданина имущество распределяется между кредиторами с целью ликвидации денежных обязательств.

- Контроль платежеспособности должника.

Особенности банкротства в США: «освобождение» и «изъятие»

Граждане вправе воспользоваться преимуществом, закрепленным в законе, независимо от того, от кого исходила инициатива банкротства — непосредственно должника или кредитора. Статьей 727 Свода законов предусмотрено «Освобождение» (discharged). Мера представлена приказом суда, которым установлена защита для должника от кредиторов по взысканию долгов без обеспечения. Есть возможность получить такое решение только раз в 8 лет.

В ходатайстве о банкротстве перечисляются все непогашенные долги (bankruptcy petition). К иным кредитным обязательств, о которых не сообщено до открытия судебного производства, освобождение не применяется.

Если в ходе рассмотрения дела суд устанавливает факты фальсификации документов на имущество, его уничтожения или при даче ложных показаний, право на освобождение должник теряет, приказ об освобождении отзывается.

Долги не списывается в отношении следующих объектов:

- налоговые обязательства;

- алименты;

- непогашенные штрафы за нарушение ПДД, в отношении оплаты обязательных платежей в бюджеты;

- средства, в отношении которых есть вступившее в силу решение суда о возврате или выплате;

- выплаты по ипотеке;

- займы на образовательные цели.

Перечень имущества, не учитываемого при банкротстве, согласно российского законодательства имеет существенные отличия. Согласно ст.466 ГПК РФ из него исключаются:

- помещения, являющиеся единственным местом проживания с выделенными под недвижимость земельными участками;

- продукты питания;

- одежда и предметы быта;

- транспорт и другое оборудование, принадлежащее должнику-инвалиду;

- памятные призы и личные награды.

Законодательством США также предусмотрен термин изъятие (exepitition). Он применяется в отношении активов определенных видов, которые должник может оставить в своем распоряжении. Объекты перечисляются в заявлении о банкротстве. К этой категории относятся пенсионные накопления и средства во вкладах, а также деньги на жилье, в том числе обустройство, авто.

Все остальное имущество передается в ведение доверительного управляющего, который распределяет вырученные от его продажи средства на погашение долгов согласно установленной очередности.

Стоимость банкротства в США

Дело о признании несостоятельным обойдется в США на порядок дороже, чем в России. Затраты будут распределены по следующим категориям:

Госпошлина — 306$ при абсолютной ликвидации долгов, 281$ — при их реструктуризации.

Плата юристу-защитнику интересов должника в суде: по простому процессу — 750$, сложному, если осуществляется розыск необеспеченного имущества с целью покрытия долга, — от 3 000 до 4 000$.

Размер вознаграждения арбитражному управляющему устанавливается по каждому делу и в штатах разный. За основу берется сумма долга, учитывается наличие активов и обеспечения. По простым процессам без обеспечения специалист получает плату в 60$. Деньги выплачиваются за счет госпошлины.

Отмечаются существенные отличия процедур о банкротстве в США в части расходов. Согласно американскому законодательству, защитником на стороне должника может независимый юрист. Арбитражный управляющий берет на себя полномочия по анализу правовой и финансовой ситуации. Вознаграждение государственного представителя достаточно скромное, если отсутствует ценное залоговое имущество.

Документы по банкротству граждан в США

Комплект документов по банкротству может подать как лично должник или кредитор, так и их представитель по доверенности. Для требований в рамках глав 7 («полная ликвидация долга») или гл.13 («реструктуризация») необходимы бумаги:

- Декларация о налогах за 2 года, предшествующие обращению в суд.

- Подтверждение дохода за последние 6 месяцев до банкротства. Предоставляются чеки о расходах, в том числе по коммунальным платежам, кредитам, справки о заработной плате, пенсионных начислениях, прибыли от аренды принадлежащего должнику имущества и др.

- Страховой полис и технический паспорт на транспортное средство в собственности. При кредите на авто к заявлению о банкротстве прилагается договор с банком, и указывается сумма ежемесячного платежа.

- Справки о средствах на банковских счетах, во вкладах.

- Решение суда, соглашение или другой акт о денежных обязательствах по алиментам, кредитам, ипотеке и др.

- Удостоверение личности с фото: водительские права или полис медицинского страхования.

Также для обращения в суд нужно обратиться к кредитному консультанту. Без заполненной формы об анализе ситуации и документов о долге заявление о несостоятельности не примут.

Результат банкротства

Итогом судебного процесса может стать одно из решений:

- В соответствии с главой 7 Кодекса о банкротстве США полное списание задолженности. Такие решения выносятся в 90% случаев «полной несостоятельности», когда у должника остается в распоряжении имущество, не подлежащее изъятию: единственное жилье или транспорт, средства на обеспечение питания для семьи, пенсионные взносы и др. Долги полностью ликвидируются.

- Согласно положению главы 13 Кодекса предусмотрена реструктуризация долга по решению. Период возврата средств устанавливается в 5 лет. В течение этого срока другие требования, возникшие до обращения в суд с ходатайством о признании банкротом, не принимаются. По истечении этого времени часть долгов списывается или происходит реструктуризация долга.

Статистика

Согласно данным за последние годы, инициатива обращения с заявлением о признании физлица банкротом исходит по причинам причинения вреда здоровью, долговременной болезни, развода или внезапной потери работы. Неупорядоченные денежные траты становится основанием к обращению в органы правосудия с соответствующим ходатайством достаточно редко. На 2005 были признаны банкротами около 2 млн граждан США.

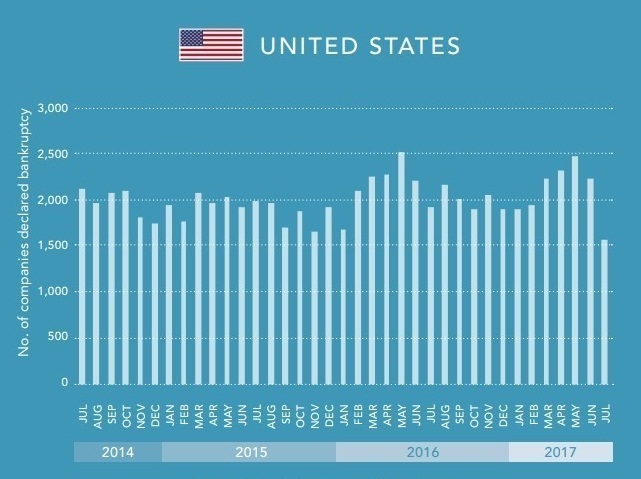

Уровень банкротств по состоянию на середину 2016 упал на 8,6% по сравнению с тем же периодом 2015 года, согласно отчёту, опубликованному канцелярией федеральных судов США.

Начиная с 2007 отмечалось снижение количества исков о несостоятельности на каждый календарный год примерно на 10%. Волна банкротств, начавшаяся в 2008 году, достигла пика в сентябре 2010, когда на рассмотрении у судов было 1,6 млн ходатайств.

Статистика по годам с 2012 по 2016 годы в отношении несостоятельных граждан:

- 2012 — 1 267 167 человек;

- 2013 — 1 101 917;

- 2014 — 969 970;

- 2015 — 854 690;

- 2016 — 793 932.

Данные взяты с официального источника — сайта Суда по банкротствам США.

Интересные факты

В 2016 году в результате рассмотрения дел о банкротстве было списано долгов на 29 млн долл. На одного гражданина в среднем пришлось по 30 тыс. долл. реально списанных средств.

На практике примерно70% должников обращаются в суды в рамках гл.7 Закона о банкротстве, имея постоянный доход и работу, желая полностью освободить себя от финансового бремени.

Примерно половина американцев активно пользуются банковскими картами, заведомо зная, что это приведет к объявлению их банкротами с полной ликвидацией долга.

Применяется правовая схема и в отношении налогов, оплачиваемых лицами на доходы, полученные по гражданским сделкам без оформления трудового договора. В конце отчетного периода граждане отсылают декларацию о доходах без подтверждения внесения взноса с пометкой об отсутствии наличных средств.

Через несколько лет задолженность достигает нескольких сотен тысяч долларов, однако привлечь таких лиц к уголовной ответственности нет возможности, поскольку неуплата вызвана неплатежеспособностью. В суд их не вызывают, а через несколько лет суммы списываются как безнадежные в рамках дел о банкротстве.

В практике случаются кредитные истории, заканчивающиеся явным мошенничеством. Например, в 2009 году житель штата Мичиган по имени Спенсер был уволен с работы с $200-тысячным окладом. Длительное время он не вносил оплату за особняк, автомобиль и другие услуги. Для оплаты в ресторанах использовались кредитные карты. За полугодие траты составили около 90 тыс. долл. Но этого Спенсеру оказалось недостаточно, и он оплатил онлайн 26 турпутевок.

Через 2 года банки начали отправлять претензии с требованием вернуть средства и прекратить траты, т.к. кредитный рейтинг снизился с 850 («безупречный») до 390 («неудовлетворительный»). В счет долгов был арестован автомобиль. Через некоторое время Спенсер обратился в ходатайством в суд о признании его банкротом, приложив к заявлению в качестве доказательств выписки из банков с отрицательными остатками на счетах. По решению были списаны около 400 тыс. долл долга.

Сравнение с банкротством физлиц в России

Выделяют следующие различия в правовых системах России и США относительно процедуры несостоятельности:

- В США для этого создана структура специальных судов по банкротствам, в России такие дела находятся в ведении арбитражных судов.

- В Штатах возможность подачи иска различается для случаев, когда задолженность имеет обеспечение с требованием о возврате суммы от 250 000$ и в ситуациях при отсутствии залога до 750 000$. В России подать прошение можно при наличии непогашенного долга в течение 3 месяцев в сумме от 500 000 руб.

- Американское право предусматривает необходимость визита к консультанту и проведения предварительного тестирования для определения несостоятельности должника. В России эти вопросы разрешаются в ходе судебного заседания.

- В России регулирование процедуры банкротства происходит на уровне федерации. В США приняты региональные нормативные акты.

- Различия отмечаются по процедуре: в США предварительно проводятся консультация у кредитного эксперта и тестирование. В России такие этапы банкротства не предусмотрены.

- Перечень документов для банкротства в России и США, по большому счету, схож: кредитные договора, выписки по счетам, налоговые декларации. Отличие представляют формы оценки финансовой ситуации кредитным консультантом и результаты тестирования.

Схожими чертами являются:

- В обеих странах правом на подачу заявления о банкротстве обладает должник или кредиторы.

- В отношении граждан, находящихся под юрисдикцией России и США, возможно проведение процедуры реструктуризации долга под контролем управляющего. Российским законодательством мера по восстановлению платежеспособности лица также предусмотрена.

- Как в РФ, так и США на уровне федерального законодательства закреплен перечень имущества, на которое невозможно обратить взыскание: единственное жилье, страховые и пенсионные выплаты и др.

- Нормативные акты США предусматривают процедуру «нового старта», когда долги гражданина полностью обнуляются. В России право на предъявление требований теряют кредиторы, не заявившие претензии в рамках дела о банкротстве.

Нормативные акты о банкротстве РФ и США имеют как сходства, так и различия, при том, что российский закон достаточно «молодой» и находится на стадии становления. Возможно, для внесения поправок в российские акты с учетом сложившейся практики в будущем будет использоваться богатый опыт зарубежных государств.