Routes to finance

Налоги в Канаде. Частные и Бизнес налоги в Канаде. (Январь 2022).

Вы управляете канадским малым бизнесом? В этом руководстве представлена вся информация, которую вам нужно знать о подготовке и подаче канадского подоходного налога, из которого бизнес-расходы квалифицируются как законные канадские налоговые отчисления через подробную информацию о заполнении T1 Personal и T2 Corporate Return.

Какой канадский подоходный налог возвращается вам нужно для малого бизнеса?

Налоговая декларация, которую вам нужно заполнить, и файл для вашего малого бизнеса зависит от того, как структурирован ваш бизнес.

Если ваша компания является индивидуальным предпринимателем или товариществом, вы сообщаете свой бизнес-доход в своей форме подоходного налога с T1. Ваш малый бизнес – это вы, так сказать, и пакет возврата налога на прибыль T1 включает в себя форму T2125 (заявление о деловой или профессиональной деятельности), которую вы будете использовать для отчета о своем бизнесе.

Если ваш малый бизнес включен, вы сообщите свой бизнес-доход по возврате подоходного налога с корпорацией T2. Юридически, ваш объединенный малый бизнес является отдельным субъектом, и ему необходимо заполнить и подать свою собственную декларацию о подоходном налоге с Канады. (Обратите внимание, что вы, как другое отдельное юридическое лицо, также должны будете заполнить и подать свою собственную отдельную декларацию подоходного налога с T1.)

Какие бизнес-расходы являются законными канадскими отчислениями на подоходный налог?

Перед тем, как сесть за канадскую декларацию по подоходному налогу или взять свою налоговую декларацию и все ваши соответствующие формы и документы своему бухгалтеру, полезно знать, какие бизнес-расходы квалифицируются как канадские налоговые отчисления и которых нет.

- Максимизировать свои бизнес-подоходные налоговые вычеты – это первый взнос на подготовку ваших канадских подоходных налогов, отслеживающих ваши поступления, отчисления по подоходному налогу, связанные с расходами на ведение бизнеса и подоходный налог для предприятий на дому.

- Больше способов максимизировать ваши доходы от уплаты налога на прибыль – Изучите правила для коммерческих расходов на транспортные средства, связанные с поездкой расходы, нанимая вашего ребенка или супруга, расходы на рекламу и вид деловых расходов, которые попадают в «другие» канадские агентства по доходам, категория.

- Индекс канадских бизнес-расходов предоставляет быстрый способ узнать, квалифицируется ли конкретный бизнес-счет как законный канадский вычет налога на прибыль и какие правила предназначены для того, чтобы требовать определенные расходы на бизнес.

Домашние канадские подоходные налоговые вычеты

- Домашнее обслуживание и право собственности Налог на прибыль Отчисления – У владельца домашнего бизнеса есть некоторые преимущества в области подоходного налога в Канаде. Бизнес-расходы, связанные с домашним обслуживанием и домашней собственностью, – это два распространенных вида бизнес-расходов, которые не учитываются владельцами бизнеса на дому.

- 6 Домашние налоговые вычеты по налогу на прибыль, которые вы не хотите пропустить. Хотя эти шесть канадских вычетов по подоходному налогу не являются единственными бизнес-расходами, которые вы можете получить, если вы работаете на дому, , они являются «лучшими» с точки зрения сокращения суммы подоходного налога, которую вы должны.

- Вычисление налогового вычета налога на дому объясняет правила, требующие затрат на использование бизнеса и домашних хозяйств, и как рассчитать сумму вычета, если ваш домашний бизнес имеет право на участие.

Другие канадские отчисления на подоходный налог, о которых вы должны знать

- Доход от капитальных затрат – Обсуждение канадского подоходного налога и малого бизнеса не будет завершено без упоминания о разрешении на капитальные затраты (CCA). Узнайте, как рассчитать CCA здесь и как использовать максимальную часть вашего требования о разрешении капитальных затрат здесь.

- RRSPs – зарегистрированные пенсионные сберегательные планы – лучший канадский налог на подоходный налог для канадских малых предприятий, которые структурированы как индивидуальные предприниматели или партнерства. Узнайте, каковы лимиты взносов RRSP и как своевременно вносить взносы RRSP для максимального влияния налога на прибыль.

- SR & ED. Многие малые предприятия находятся под впечатлением, что налоговые стимулы для исследований и разработок – это то, что может использовать только более крупный или объединенный бизнес, что не соответствует действительности. Налоговая кредитная программа SR & ED может применяться и к вашему малым предприятиям.

- Подарки для сотрудников как канадские отчисления на подоходный налог – Если вы щедрый работодатель, который подарки вашим сотрудникам, вы захотите прочитать эту статью о правилах вычета подоходного налога для дарения.

Канадские статьи о подоходном налоге для людей, совершающих самостоятельные действия

- В вашем первом отчете о подоходном налоге с предприятий приведена подробная информация о том, как заполнить листинговую декларацию подоходного налога T1, канадскую декларацию о подоходном налоге, которую вы должны заполнить и подать, если ваш бизнес структурирован как индивидуальное предприятие или партнерство.

- Если вы владеете корпорацией, ведущей бизнес в Канаде, обратитесь к руководству по корпоративному налогообложению Канады, чтобы узнать подробности о том, как подготовить и подать корпоративный подоходный налог, включая текущие ставки корпоративного налога, которые могут использовать краткосрочный возврат T2, когда корпоративный подоходный налог и многое другое.

- Лучшие канадские программы налогового программного обеспечения представляют то, что я считаю лучшим налоговым программным обеспечением для малого бизнеса. Большинство из них могут быть использованы для заполнения налоговых деклараций T2, а также возвратов подоходного налога T1.

- Вопросы всегда возникают, когда вы работаете над своим подоходным налогом. Эти канадские часто задаваемые вопросы о подоходном налоге для малого бизнеса предоставляют ответы на вопросы, начиная от того, как иметь бизнес, который не делал никаких денег в соответствующем налоговом году, влияет на ваш бизнес за счет того, что делать, если вы не можете платить канадский подоходный налог, который вы должны.

Если бухгалтер готовит свой канадский подоходный налог

Многие малые предприятия предпочитают, чтобы бухгалтер или другой сертифицированный составитель налогов заполнял свои канадские налоговые декларации для них, а не делал их самостоятельно. Экспертиза и экономия времени – две очевидные причины, но наличие «печати» налогового специалиста по канадскому возврату подоходного налога вашего малого бизнеса также может сэкономить беспокойство.

- Прежде всего, если вы решите пройти этот маршрут. Узнайте, как найти хорошего бухгалтера, если у вашего малого бизнеса его еще нет.

- Просто взять ящик с множеством различных документов для вашего бухгалтера – это действительно плохая (и дорогая) идея. Получение ваших налоговых отчетов для вашего бухгалтера сообщает, какие документы вам нужен ваш бухгалтер или другой сертифицированный налоговый специалист.

Статьи для тех, кто заполняет канадские корпоративные налоговые декларации

- Канадское корпоративное налоговое руководство – это ваша единая страница налоговой информации, если вы управляете корпорацией в Канаде. В нем дается подробная информация о том, как подготовить и подать корпоративный подоходный налог, включая текущие ставки корпоративного налога, которые могут использовать краткосрочный возврат T2, когда корпоративный подоходный налог должен и далее.

- Налоговые, не все канадские корпорации созданы равными. Вот различные типы корпораций в Канаде, поскольку они относятся к канадскому корпоративному подоходному налогу.

- Лучшие канадские программы налогового программного обеспечения включают в себя канадское налоговое программное обеспечение, которое способно помочь вам заполнить и подать корпоративную налоговую декларацию T2, если вы хотите сделать свою собственную корпоративную декларацию подоходного налога Канады.

Если вы включите свой малый бизнес?

Снижение ответственности (по сравнению с индивидуальным предпринимательством или партнерством) и преимуществами налога на прибыль являются двумя из наиболее распространенных причин выбора корпоративной формы бизнеса. Но это правильный выбор для вашего малого бизнеса?

- Во-первых, прочитайте «Преимущества и недостатки регистрации» и посмотрите, превосходят ли преимущества недостатки в вашем случае.

- Затем ознакомьтесь с преимуществами корпоративного налогообложения Канадской контролируемой частной корпорации. Если вы собираетесь включить, это тип канадской корпорации, которую вы хотите облагать налогом.

Подача канадского подоходного налога

Когда у вас есть бухгалтер или другой профессиональный подоходный налоговый составитель, заполните свою канадскую декларацию по налогу на прибыль для вас, для него или ее также распространено также подать форму (ы) Что ж. Если вы подаете свою декларацию о подоходном налоге в Канаде самостоятельно, Агентство Канады по доходам предлагает несколько различных вариантов.

- Лица (лица, подающие декларации о доходах физических лиц T1) могут подать свои налоговые декларации в электронном виде, используя Netfile, если они соответствуют условиям. (Efile – это версия Netfile, используемая специалистами по подготовке налогов). Электронная регистрация также доступна для корпораций.

- Физические лица могут также отправлять или передавать свои налоговые декларации в соответствующий налоговый центр Агентства налоговых органов Канады.

Интернет, подающий налоговую декларацию T2 (Corporate)

Поскольку большинство корпораций уже используют программное обеспечение для обработки коммерческих налогов, CRA осуществила обязательную регистрацию в Интернете для корпораций с валовой выручкой более 1 миллиона долларов (хотя всем корпорациям рекомендуется файл в электронном виде). Единственными исключениями являются страховые компании, некоторые корпорации-нерезиденты и другие с уникальными требованиями к отчетности.

Валовая выручка взята из статей GIFI (общий индекс финансовой информации) из финансовой отчетности:

Валовой доход = строка 8299 (общий доход) + строка 9659 (общий доход фермерских хозяйств)

Корпорация, подлежащая обязательная интернет-регистрация может по-прежнему отправлять бумажную декларацию; однако CRA оценит штраф в размере 1000 долларов США за дополнительную обработку.

Использование онлайн-аккаунтов CRA

CRA предлагает онлайн-аккаунты, чтобы лучше отслеживать ваши налоговые данные независимо от того, включена ваша компания или нет. Дополнительную информацию см. В разделе «Банковские расчеты для предприятий» в Канаде.

Сколько процентов составляет НДФЛ в 2022 году

Какой подоходный налог в России и кто должен его уплачивать

НДФЛ — прямой налог, который рассчитывается с разницы между всеми доходами, полученными физическими лицами, и расходами, которые подтверждены документами, оформленными в соответствии с действующим законодательством, или налоговыми вычетами.

Об объектах, попадающих под этот налог, читайте в статьях рубрики по НДФЛ:

Плательщики НДФЛ — это физические лица, которые в целях расчета налога делятся на две группы:

- Резиденты РФ — те, кто получает доход и находится в России не менее 183 календарных дней в течение года без перерыва. Они уплачивают налог в размере 13% от зарплаты (о размере НДФЛ по иным доходам речь пойдет ниже).

- Нерезиденты РФ — те, кто находится в РФ менее 183 дней и получает доход на ее территории. Размер подоходного налога с их доходов в общем случае составляет 30%. Однако для некоторых видов нерезидентов ставка НДФЛ составляет 13%. К нерезидентам, чьи доходы от основной трудовой деятельности облагаются по ставке 13% относятся ( п.3 . ст. 224 НК РФ):

- работники из стран ЕАЭС (важный нюанс см. здесь);

- работающие по патенту;

- высококвалифицированные специалисты;

- иностранцы-беженцы или получившие убежище в России;

- участники Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию;

- члены экипажей судов, плавающих под Государственным флагом Российской Федерации.

Сколько процентов от зарплаты и других доходов составляет подоходный налог

Сколько подоходный налог составит в итоге, зависит от того, по какой ставке подлежат обложению доходы физического лица. Ст. 224 НК РФ предусмотрено 5 процентных ставок НДФЛ:

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2015 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

С 2015 года действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент-дефлятор на 2022 год составляет 1,813. Основание — приказ Минэкономразвития от 21.10.2022 № 684.

Как уменьшить 13%: налоговый вычет по НДФЛ

Физические лица — резиденты РФ имеют возможность использовать вычет по налогу для уменьшения дохода, облагаемого НДФЛ. Наиболее широко применяемыми из них являются вычеты, предоставляемые гражданам на детей до достижения ими определенного возраста с дохода до определенной величины.

Также существуют налоговые вычеты, с помощью которых можно вернуть ранее уплаченные 13% НДФЛ при приобретении имущества, оплате обучения, лечения и т. п. (ст. 218–221 НК РФ). С 01.01.2014 стало возможным получение повторного имущественного вычета, но при одном ограничении: суммарный размер таких вычетов не может превышать 2 млн руб.

Для возврата из бюджета ранее оплаченных 13 процентов НДФЛ необходимо предоставить в ФНС декларацию по форме 3-НДФЛ и документы, обосновывающие получение вычета по налогу. Некоторые виды вычетов можно получить у работодателя.

О существующих видах вычетов читайте в нашей рубрике «Вычеты (НДФЛ)».

Изменился ли размер НДФЛ в 2022 году?

Процент НДФЛ в 2022 году и, соответственно, размер этого налога не изменились. Некоторые изменения в налогообложении имели место в предшествующие периоды.

Так, изменения 2017 года коснулись платы за независимую оценку квалификации работника:

- она не попадает под НДФЛ, удерживаемый у работника, если оплачена работодателем (п. 21.1 ст. 217 НК РФ);

- на ее сумму можно заявить социальный вычет, если она оплачена самим работником (подп. 6 п. 1 ст. 219 НК РФ).

В 2018 году приняты изменения в п.60 ст. 217 НК РФ, которые позволяют не облагать при соблюдении определенных условий доходы, полученные физическим лицом при ликвидации иностранной компании (закон от 19.02.2018 № 34-ФЗ). Эти изменения распространяются на правоотношения, возникшие с 01.01.2016.

Итоги

Налоговые ставки по НДФЛ в 2022 году не менялись. Последнее изменение налоговых ставок по НДФЛ было в 2015-м, когда была увеличена ставка для доходов в виде дивидендов с 9 до 13%.

Несмотря на относительное постоянство ставок НДФЛ, в законодательство регулярно вносятся изменения касающиеся порядка исчисления налога, или вводятся новые отчетные формы по налогу и изменяются правила их заполнения.

Налоги в Канаде

Ежегодно в Канаду иммигрируют тысячи иностранцев. Эта страна способна предоставить своим жителям высокий уровень жизни, достойные заработные платы и весьма лояльную налоговую систему. Налоги в Канаде по сравнению с другими странами являются не такими уж и высокими. Например, в среднем канадец ежемесячно отчисляет около 20-30 процентов в государственную казну, притом как в Финляндии этот показатель составляет 35 процентов.

Небольшая улица с магазинами и кафе в старом районе Квебека

80 процентов бюджета Канады составляют именно налоговые платежи с населения. Благодаря налогам правительство Канады смогло разработать весьма стабильную социальную защиту населения. Под социальной защитой имеются в виду выплаты пенсий и различных пособий.

Кто должен платить налоги

В 2022 отчислять налоговые платежи в государственную казну должны все граждане Канады, которые на территории этой страны получают доход независимо от рода их деятельности.

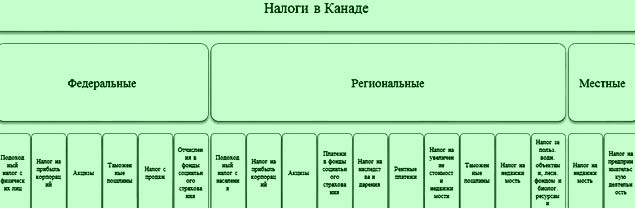

Схема устройства налоговой системы в Канаде

То есть налоги платятся как людьми, которые являются наёмными работниками и получают за свою работу зарплату, так и предпринимателями.

Иностранные граждане также обязаны ежемесячно выплачивать налоговые взносы. Но это касается лишь тех мигрантов, которые пребывают на территории Канады более 183 дней и получают здесь доход.

Классификация налогов

Налогообложение в Канаде характеризуется различными выплатами, которые, в свою очередь, классифицируются по таким типам, как:

- Прямые.

- Косвенные.

- Налоги на заработную плату.

- Выплаты на социальную защиту населения.

Вернуться к оглавлению

Размеры выплат

Основную часть налоговой системы составляют подоходный налог и налог на потребление. Подоходный налог относится к прямым выплатам, а налог на потребление к косвенным. В каждой области существуют свои налоговые ставки на те, или иные выплаты.

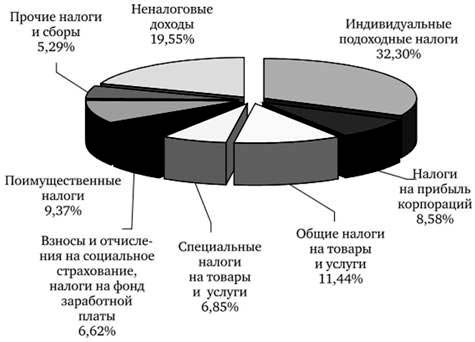

Структура налоговых поступлений в канадский бюджет

Большую часть налоговых выплат составляется подоходный налог (32.3 процента). На втором месте закрепились неналоговые доходы. Их доля примерно 19.55 процента от общего количества. Налогам на прибыль отводится всего 8.5 процента, а общим налогам – 11 процентов. Взносы на социальные нужды равняются 6.6 процента от общего количества налоговых взносов.

На долю преимущественных налогов припадает всего 9.3 процента. Самый маленький процент доли достаётся прочим территориальным налогам и сборам.

Налоговая декларация

Налоговую декларацию должны представлять все без исключения работающие граждане и резиденты этой страны. Также это касается и частных предпринимателей. Налоговая декларация подаётся по итогу прошедшего года. Подать её нужно не позднее 30 апреля. Например: 1 января начался 2018 год, а 31 декабря этот год уже закончился. Подавать декларацию соответственно нужно уже в 2022 году до конца апреля.

Подоходный налог

Подоходный налог в Канаде называется федеральным налогом. Его размер напрямую зависит от уровня заработной платы. Так, если оклад человека более 7500, но менее 42 700 долларов в год, то он обязан заплатить 15 процентов от своего дохода.

При заработной плате от 42 700 долларов до 85 400 долларов налоговая ставка возрастает до 22 процентов. Если сумма выше 85 400 долларов, но ниже 132 400 долларов налог – 26 процентов.

Если годовой оклад человека в 2022 году был более 132 400 долларов, то он обязан был отчислить в государственный бюджет 29 процентов.

Все налоговые ставки были утверждены правительством ещё в 2002 году. С того времени, налоговое законодательство Канады не менялось. Подоходный налог по вышеуказанным ставкам платится исключительно физическими лицами. Общества, то есть юридические лица, также обязаны платить федеральный налог.

Размеры подоходного налога в России и Канаде

Но для них существует совершенно иная шкала налоговых ставок. Базовой ставкой является 30 процентов. Но если предприятие использует кредит, то налоговая ставка может колебаться от 13 до 22 процентов.

Налог на потребление

Налогом на потребление называется НДС или налог на добавленную стоимость. В Канаде этот налог больше известен как НПУ (налог на продукты и услуги). Налоговая ставка колеблется от 5 до 7 процентов. Размер налога напрямую зависит от территориального размещения.

Налог на недвижимость

В Канаде существует налог на пользование недвижимостью. Так, в 2022 году владельцам недвижимости на территории Канады потребуется заплатить в государственный бюджет 1-2 процента от общей стоимости имущества. Налог платится один раз в год. Отчисления идут на содержание государственных учреждений и дорог.

Аналогичный налог должны платить и арендаторы недвижимости.

Налог на приобретение имущества также присутствует. Совершенно не имеет значения, кем была приобретена недвижимость. Одинаковую налоговую ставку платит и гражданин Канады, и иностранный представитель. Размер налоговой ставки рассчитывается индивидуально. Он напрямую зависит от общей стоимости недвижимости.

Так, если недвижимость стоит менее 55 000 долларов, то налог равен сумме в 0.5 процента. Если стоимость недвижимости в 2022 году более этого показателя, но менее 250 000 долларов, то налоговая ставка возрастает до 1 процента.

При стоимости недвижимости от 250 000 до 400 000 долларов потребуется заплатить взнос в размере 1.5 процента. Если имущество стоит более 400 000 долларов, то налоговая ставка равняется 2 процентам от общей стоимости недвижимости.

Налог на недвижимость в Канаде в сравнении с другими государствами

При приобретении недвижимости в Торонто в 2022 году, покупатель обязан заплатить дополнительный налог, который потом частично компенсируется государством.

Под компенсацией имеется в виду скидка на налог на приобретение недвижимости. Максимальная скидка равняется 3 700 долларам. При приобретении недвижимости в Онтарио от общего количества налога отнимается 2 000 долларов.

Налога на продажу недвижимости в Канаде нет. Но это только в том случае если вследствие продажи его владельцы не получили дополнительной прибыли.

Налоги на жилую недвижимость по регионам Канады

Если в прошлом дом приобретался за меньшую сумму, нежели его продали, то с этой разницы потребуется заплатить налог.

Исключения

В Канаде существуют случаи исключения, подпадая под которые гражданин этой страны может не платить налоги. Так обычно налог платится с дохода – это известно, но если источниками дохода являются нижеперечисленные случаи, то налогоплательщик отстраняется от выплат.

Исключения составляют такие доходы, как:

- Пенсионные выплаты ветеранам.

- Страховые выплаты по возмещению ущерба.

- Доход с продажи собственного недвижимого имущества.

- Государственные выплаты на детей.

- Стипендии.

- Гранты.

Также, если резидент Канады получает менее 7500 долларов в год, то он автоматически освобождается от уплаты налогов.

Существуют и упрощенные схемы выплат сборов. Но воспользоваться ими могут не все желающие. Упрощенная схема подразумевает под собой льготы на выплаты. Пользоваться льготами могут лишь определённые категории людей:

- Пенсионеры.

- Малообеспеченные семьи.

- Семьи, на попечительстве которых в данный момент находятся родители преклонного возраста.

- Особы, которые ранее пользовались услугами платной медицины. К этому же списку можно отнести и людей, приобретавших лекарства за свой счёт.

Здание детской больницы SickKids

Канада является одной из стран, где отсутствует налог на наследство.

Налоговая система Канады

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. В целом налоговая система Канады представлена тремя основными уровнями: федеральным (около 50% государственных доходов); провинциальным (около 40%); местным (10%).

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. В целом налоговая система Канады представлена тремя основными уровнями: федеральным (около 50% государственных доходов); провинциальным (около 40%); местным (10%).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных и лицензионных сборов. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налога на недвижимость и налогов на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе — свои местные ставки.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе — свои местные ставки.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля мелких фирм (где занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка 12%.

Налоги бывают двух видов:

Первый вид (прямые налоги) — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Второй вид (косвенные налоги) — налоги на товары и услуги: налог с оборота (налогом на добавленную стоимость); акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие

Ставка налога

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды)

В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти два налога объединяются в комбинированной ставке — 15%. Объединенный налог включается в розничные цены. Несмотря на широкие полномочия в сборе налогов, провинции получают поддержку со стороны федерального правительства в форме трансфертов, которые составляют около 28% всех их доходов. Федеральные трансферты провинциям основаны на трех имеющих разные цели и структуры, ключевых программах — «Выравнивание», «Установленное финансирование программ» и «План помощи». По нашему мнению, общая ориентация на децентрализацию оправдывает себя, так как она облегчает адаптацию социальной политики к насущным нуждам населения.

В целом современная налоговая система Канады достаточно типична для государств с развитой рыночной экономикой. По уровню налогообложения корпораций Канада занимает среднее положение среди ведущих индустриальных стран. Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля таких мелких фирм (занято менее 100 лиц наемного труда) достигает 97 % от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка —12% .

Налоговая система Канады в современных условиях представлена на трех основных уровнях:

• федеральном (48% государственных доходов);

• провинциальном (42% государственных доходов);

• местном (10% государственных доходов).

Полученные средства расходуются в соответствии с конституционно закрепленными полномочиями.

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходятся больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы.

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходятся больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы.

В федеральном налогообложении главную роль играют прямые налоги на доходы населения — налог на доходы физических лиц и обязательные взносы в государственный фонд страхования занятости и государственный пенсионный фонд, на них приходиться порядка 60% всех поступлений в федеральный бюджет. Следующая по величине статья его доходов — косвенные налоги (около 23%), из которых наиболее «весом» налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти 2 налога объединяются в комбинированной ставке 15%. Объединенный налог включается в розничные цены. Налоги на доходы юридических лиц включают налог на прибыль корпораций и налог на капитал крупных корпораций. В сумме они дают около 15,5 доходов федерального бюджета.

При общей сумме доходов федерального бюджета в 2004— 2005 финансовом году в размере 171,3 млрд. канадских долл. поступления от:

- подоходного налога составили 80,3 млрд. долл.,

- НДС — 25,7 млрд. долл.,

- налог на доходы корпораций —123,6 млрд. долл.,

- страховые платежи ––17,8 млрд. долл.,

- таможенные сборы — 4 млрд. долл.,

- неналоговые доходы составили лишь –– 8,4 млрд. долл.

Структура налоговых поступлений в бюджеты провинций аналогична федеральной, но кроме этого важным источником для них являются трансферты (переводы средств) федерального правительства. Доля трансфертов составляет в среднем 19% бюджетов провинций.

налоговые источники доходов провинций складываются из:

- подоходного налога с населения;

- налога с продаж;

- налога на прибыли корпораций;

- акцизов;

- налогов в фонды социального страхования;

- налогов на дарения;

- рентных платежей;

- различных регистрационных и лицензионных сборов.

Доходы местных органов власти примерно на 47% складываются за счет местных косвенных налогов и продажи различных лицензий и разрешений. Основным налогом является налог на недвижимую стоимость. В ряде провинций муниципалитетам предоставлено право, собирать дополнительные налоги на продажи спиртного, при взимании платы за услуги гостиниц и ресторанов. Еще 47% дают трансферты правительства провинции, на территории которой расположен тот или иной муниципальный округ. Небольшие субсидии поступают целевым назначением и от федерального правительства.

ВИДЫ НАЛОГОВ КАНАДЫ

Подоходный налог

В Канаде федеральный подоходный налог был установлен в 1917 на основании Закона о военном подоходном налоге. Этот закон был впоследствии заменён Законом о подоходном налоге, изданным в 1948. В 1952 этот закон был включён в общий пересмотр законодательства. В 1965 был представлен Отчёт Картера, разобравший канадский режим налогообложения во всей его глубине и предлагавший существенные изменения налоговой политики и соглашений по вопросам налогообложения между федеральным правительством и провинциями. Впоследствии закон подвергался многочисленным переделкам, в том числе реформе 1971, вводившей определённые рекомендации к Отчёту Картера. После этого Закон о подоходном налоге подвергается многочисленным ежегодным изменениям, о главных из которых объявляется министром финансов при внесении проекта бюджета.

Обязанность уплачивать подоходный налог основывается на понятии постоянного местожительства. При этом в соответствии с Законом о подоходном налоге канадским резидентом считается каждое лицо, проживающее в стране более 183 дней, Облагается налогом всемирный доход канадских резидентов, тогда как лицо-нерезидент уплачивает налог лишь с заработной платы, полученной в Канаде, предпринимательского дохода, относящегося к постоянно действующему в Канаде предприятию, и с доходов от капитальных вложений, реализованных при распоряжении облагаемым канадским имуществом. Для физических лиц налоговый год обычно соответствует календарному году, то есть от 1 января до 31 декабря. Для обществ налоговый год обычно соответствует их финансовому году. Налоговый год охватывает период с 1 января по 31 декабря.

Физическое лицо должно представить свою декларацию о доходах не позднее 30 апреля после окончания налогового года (или до 15 июня, если это же физическое лицо владеет индивидуальным предприятием), по мере того как оно получает доход, подлежащий налогообложению. Общества, зарегистрированные в Канаде, обязаны представить декларацию о доходах не позднее чем через шесть месяцев после окончания их налогового года. В случае представления просроченной декларации или утаивания доходов могут применяться карательные меры.

При этом ставка федерального налога для физических лиц установлена в пределах от 17 до 29%, а корпораций 28%.

По уровню налогообложения физических лиц Канада занимает среди стран Группы семи одно из первых мест. Вместе с тем, гибкая система интеграции личного подоходного и корпорационного налогов позволяет избегать двойного обложения прибыли, имеющего место в США.

Федеральный налог на доходы физических лиц (federal personal income tax) и провинциальный налог на доходы физических лиц (provincial personal income tax). Платятся непосредственно физическим лицом или некорпорированным бизнесом один раз в год с общей суммы доходов из всех источников. Во всех провинциях, за исключением Квебека, провинциальный налог на доходы физических лиц (сокращенно — PPIT) взимается по ставкам, которые исчисляются как процент от аналогичного федерального налога. Ставки РРIТ в различных провинциях неодинаковы — они колеблются от 43% в Северных территориях до 60% в Ньюфаундленде, однако в большинстве провинций они установлены в интервале 50-55%. По соглашению между двумя уровнями власти сбор провинциальных подоходных налогов осуществляет федеральная налоговая служба на основании данных, включенных гражданами в декларацию о доходах. Собранные средства затем передаются в бюджеты провинций. Индивидуальные налогоплательщики могут воспользоваться целым рядом льгот. Почти все они имеют форму скидок с расчетных сумм самих подоходных налогов. При этом с целью упрощения расчетов после реформы 1988 г. в Канаде устранен минимальный не облагаемый налогом доход и вычеты из налогооблагаемых сумм.

Федеральный налог на доходы физических лиц (federal personal income tax) и провинциальный налог на доходы физических лиц (provincial personal income tax). Платятся непосредственно физическим лицом или некорпорированным бизнесом один раз в год с общей суммы доходов из всех источников. Во всех провинциях, за исключением Квебека, провинциальный налог на доходы физических лиц (сокращенно — PPIT) взимается по ставкам, которые исчисляются как процент от аналогичного федерального налога. Ставки РРIТ в различных провинциях неодинаковы — они колеблются от 43% в Северных территориях до 60% в Ньюфаундленде, однако в большинстве провинций они установлены в интервале 50-55%. По соглашению между двумя уровнями власти сбор провинциальных подоходных налогов осуществляет федеральная налоговая служба на основании данных, включенных гражданами в декларацию о доходах. Собранные средства затем передаются в бюджеты провинций. Индивидуальные налогоплательщики могут воспользоваться целым рядом льгот. Почти все они имеют форму скидок с расчетных сумм самих подоходных налогов. При этом с целью упрощения расчетов после реформы 1988 г. в Канаде устранен минимальный не облагаемый налогом доход и вычеты из налогооблагаемых сумм.

Закон различает доходы по их природе, или источнику. Таким образом, различают доход от оплачиваемой работы или службы (лишь применительно к физическим лицам), имущественный доход, предпринимательский доход и прирост капитала. Некоторые другие суммы включаются в доход просто в силу Закона. В принципе, доход, не происходящий ни от одного из этих источников, не подлежит налогообложению. В таком случае говорят о случайной прибыли (например, выигрыш в лотерее).

Подлежат налогообложению лишь 50 % доходов от капитала.

Налогоплательщик, терпящий убыток в налоговом году, сможет перенести его на другой налоговый год и вычесть при расчёте своего облагаемого дохода. Существуют различные виды убытков, среди которых есть убытки капитала и иные убытки.

В определённых ситуациях Закон предусматривает освобождение от налога на прирост капитала, в частности освобождение от налога на прирост капитала, заключённого в акциях малых предприятий, с максимальным вычетом в 750 000 $. (Это касается лишь физических лиц, исключая доверительную собственность).

Закон различает собственно доход (обычно называемый чистым доходом) и облагаемый доход. Налог рассчитывается с облагаемого дохода. Облагаемый доход соответствует чистому доходу, над которым были произведены определённые коррективы. Так, облагаемый доход налогоплательщика соответствует его чистому доходу, рассчитанному за год, за вычетом сальдо иных убытков, понесённых в течение предыдущих налоговых периодов и перенесённых на данный налоговый год.

Вообще говоря, лица-нерезиденты, получающие имущественный доход в Канаде, должны платить налог в 25 %, применимый к сумме нетто платежей, которые им произведены. Предусмотрено, что канадский плательщик должен сам произвести удержание налога с этих переводимых нерезидентам за границу платежей. Эта ставка может быть сокращена на основании условий международного налогового соглашения. В некоторых случаях выплаты дивидендов теперь предусмотрено, что никакой налог не будет ни удерживаться, ни подлежать уплате.

Кроме имущественных доходов, получаемых из Канады, существует три ситуации, обязывающие лицо-нерезидента уплатить налог в Канаде:

- получение заработной платы в Канаде;

- распоряжение определённым имуществом, именуемым «канадское облагаемое имущество»;

- ведение хозяйства на постоянно действующем предприятии.

На всех без исключения налогоплательщиков распространяется так называемая базовая скидка (basic personal tax credit). Она уменьшает подлежащую уплате сумму подоходных налогов на более чем 1 тыс. долларов и, соответственно, фактически освобождает от этих налогов наиболее низкодоходные слои населения. Кроме того существуют дополнительные скидки для граждан старше 65 лет, для инвалидов и лиц, имеющих на иждивении инвалидов, для одиноких матерей и отцов. Скидки с подоходных налогов предоставляются также получателям различных видов пенсий и пособий по безработице. Существуют скидки в связи с затратами на образование и услуги медицинского характера.

На всех без исключения налогоплательщиков распространяется так называемая базовая скидка (basic personal tax credit). Она уменьшает подлежащую уплате сумму подоходных налогов на более чем 1 тыс. долларов и, соответственно, фактически освобождает от этих налогов наиболее низкодоходные слои населения. Кроме того существуют дополнительные скидки для граждан старше 65 лет, для инвалидов и лиц, имеющих на иждивении инвалидов, для одиноких матерей и отцов. Скидки с подоходных налогов предоставляются также получателям различных видов пенсий и пособий по безработице. Существуют скидки в связи с затратами на образование и услуги медицинского характера.

Федеральный налог на доходы корпораций (federal corporate income tax). Платится непосредственно корпорациями на основании ежегодно представляемых ими финансовых отчетов. Базовая ставка налога составляет 29%. Более льготным режимом налогообложения пользуются только две категории компаний. Во-первых, это предприятия обрабатывающей промышленности — для них налог установлен на уровне 21%. Во-вторых, предприятия малого бизнеса в любой отрасли платят налог по ставке 12%.

Провинциальный налог на доходы корпораций (provincial corporate income tax) взимается в провинциях по различным ставкам, уровень которых колеблется от 5 до 17%.

Суммарная федерально-провинциальная ставка налога на доходы корпораций составляет в Канаде около 42%, при 39-40% в США, около 30% во Франции и Великобритании, более 50% в Японии, Германии и Италии.

Расчёт федеральных налогов

Подоходный налог с физических лиц рассчитывается посредством прогрессивных ставок. (Но: Лишь провинция Альберта приняла единую ставку для провинциального подоходного налога с физических лиц). Для сокращения суммы уплачиваемого налога могут использоваться определённые налоговые кредиты.

Налог на прибыль

Значимую роль играет налог на прибыль и связанные с ним разнообразные налоговые льготы, которые побуждают компании к рациональному использованию основных и оборотных средств, внедрению НИОКР, развитию деятельности в определенных районах и другим общественно полезным мероприятиям.

Ставка налога на прибыль складывается из федеральной и провинциальной . Общая федеральная ставка — 28% (для компаний обрабатывающей промышленности — 23%). Провинциальные ставки налога на прибыль представлены в .

Таблица . Ставки налога на прибыль, действующие в регионах

Провинция, территория

Основная ставка, %

Основная федерально-провинциальная ставка, %

Особенности налоговой системы в Канаде

Особенности политического устройства Канады обусловили формирование ее системы налогообложения. В состав федеративного государства входят 10 провинций и три территории с особым статусом управления. Административные единицы объединены общей Конституцией и федеральным законодательством, однако на региональном уровне нормативные требования могут сильно различаться. По такому же принципу утверждаются и администрируются налоги в Канаде.

Основы налоговой системы в Канаде

Система налогообложения в Канаде разделена на три уровня: федеральный (общий для всех территориальных образований), провинциальный и местный (утверждается местными законодательными собраниями).

Федеральный перечень фискальных обязательств состоит из:

- подоходного налога для физических лиц;

- налога на прибыль субъектов хозяйствования;

- сборов с продаж (акцизы и НДС);

- таможенных пошлин;

- социальных страховых платежей (пенсионный план, страхование от потери трудоспособности и увольнения).

На провинциальном уровне установлены дополнительные обязательства по налогам с доходов юридических и физических лиц, обложению продаж и даже собственные ставки доплат на пенсионное страхование. Например, Квебекский пенсионный план предусматривает более высокий процент начислений, чем в целом по стране.

Кроме того, в ведении региональных законодателей находится право расширения списка налоговых вычетов.

Из-за того, что налоговая система Канады содержит такое количество различных фискальных норм, простому жителю сложно самостоятельно рассчитать свои обязательства перед бюджетом. Для составления годовой декларации принято привлекать профессиональных помощников. А для граждан с низким доходом предусмотрена возможность получения бесплатной помощи волонтеров.

Перечень основных налоговых обязательств

Федеральные налоги в Канаде в 2022 году в основном остались без изменений. Изменились только пределы применения ставок (проиндексированы на уровень инфляции 2,2 % в 2022 году).

| Наименование | Нормативное регулирование | Объект обложения и ставка |

|---|---|---|

| Подоходный налог с физлиц (Personal Income tax) | Закон о подоходном налоге | 15–33 %. Шкала прогрессивная и в 2022 году максимальная ставка взимается с годового дохода свыше 210 371 долларов США. |

| Налог на прибыль (Сorporation Іncome tax) | Закон о подоходном налоге | Базовая ставка составляет 38 %, однако после применения двух понижающих коэффициентов (федерального и общего) она составляет 15 %. |

| Налог с продаж (НДС) – GST (Goods and Services Tax) / HST (Harmonized Sales Tax) | Закон о налоге на товары и услуги и Правила взимания НДС | Федеральная ставка в 5 % суммируется с провинциальными – от 0 до 10%. |

| Таможенный тариф (Customs Tariff) | Закон о таможенном тарифе от 1997 года | Ставки устанавливаются в зависимости от вида ввозимой продукции. Перечень действующих пошлин приведен в соответствие с международной кодировкой товаров, утвержденной Всемирной таможенной организацией. |

| Акцизы (Excise duties) | Закон об акцизах от 2001 года | Устанавливается на каждую единицу подакцизного товара (алкоголь, табак, пиво, продукты каннабиса). |

Налогообложение доходов физических лиц

Доходы в виде зарплаты и предпринимательских заработков облагаются НДФЛ и социальными взносами на пенсионное обеспечение. Федеральная ставка налога на доходы прогрессивная и взимается на территории всей Канады.

Налоговые пределы применения ставок пересматриваются ежегодно, корректируясь на размер инфляции.

| Расчетный диапазон (годовой доход в 2022 году, доллары США) | Ставка, % | Формула расчета (максимум) |

|---|---|---|

| от 0 до 47 630 | 15 | 47630*15 % |

| от 47 631,01 до 95 259 | 20.5 | (95259-47631)*20,5 %+7 145 |

| от 95 259,01 до 147 667 | 26 | (147667-95259)*26 %+16 908 |

| от 147 667,01 до 210 371 | 29 | (210371-147667)*29 %+30 535 |

| от 210 371,01 | 33 | (Общая годовая сумма –210371)*33 %+47 719 |

На всей территории Канады (кроме Квебека) Canada Revenue Agency контролирует и администрирует налоги для физических лиц, но сам размер прогрессивных ставок устанавливают исключительно власти провинций: минимальная ставка 5,05 % для доходов ниже 43 906 долларов США – в Онтарио, максимальная – 21 % – для зарплат выше 150 000 долларов США в год – в Новой Шотландии.

Для плательщиков, проживающих или работающих в Квебеке , правила и процент удержаний регулируются только региональным правительством. Итоговый налог на доходы в Канаде определяется путем сложения федеральной и провинциальной сумм.

Для обеспечения социальной поддержки постоянных жителей страны (кроме нерезидентов, находящихся в ней менее 183 дней в году) зарплаты и предпринимательские доходы частных лиц облагаются страховыми взносами:

- на пенсионное страхование ( Canada Pension Plan – CPP);

- на случай потери работы или временной утраты трудоспособности ( Employment Insurance – EI).

Пенсионные отчисления производятся из годовой суммы не выше 57 400 долларов США в 2022 году (от взносов освобождаются доходы в размере 3 500 долл).

Общая премия формируется путем суммирования:

- удержаний из начисленной зарплаты наемного работника 5,1 %, максимальная премия в фонд будущей пенсии – 2 748,90 долл.;

- доплаты за счет работодателя – 5,1 % (максимум 2 748,90 долл.).

Самозанятые и предприниматели платят двойную ставку 10,2 % за свой счет, но не более 5 497,80 долл за 2022 год. В Квебеке ставки несколько выше: 5,55 % для наемных лиц и их нанимателей.

Выплаты на случай утраты трудовой занятости удерживаются из годовой зарплаты не выше 53 100 долларов США в 2022 году:

- за счет работника – в размере 1,62 % (в Квебеке – 1,25 %), максимум 860,22 долл. (в Квебеке – 663,75 долл.);

- за счет нанимателя выплачивается в 1,4 раза больше средств – максимально 1 204,31 долл. (в Квебеке – 929,25 долл.).

В помощь рядовому плательщику правительственный сайт CRA разработал и предоставляет в бесплатное пользование онлайн-калькулятор , рассчитывающий налоги с зарплаты в Канаде по регионам (для полноценного пользования без сбоев нужно предварительно очистить кэш браузера).

Налогообложение прибыли юридических лиц

Прибыль компаний облагается налогами на федеральном и региональном уровнях. Сумма обязательств зависит от размера годового оборота и количества связанных субъектов хозяйствования.

Прибыль компаний облагается налогами на федеральном и региональном уровнях. Сумма обязательств зависит от размера годового оборота и количества связанных субъектов хозяйствования.

По закону об обложении корпоративных доходов базовая ставка налога на прибыль составляет 38 %. С учетом федерального (минус 10 %) и общего (минус 13 %) снижения налогов в 2022 году применяется показатель 15 %.

Для предприятий, подпадающих под критерии малого бизнеса (если компания находится под контролем резидентов страны, имеющих 51 % и более акций), налог на прибыль в Канаде еще ниже. С 1 января 2022 года фирмы с годовым оборотом менее 500 000 долларов США заплатят в бюджет всего 10 % от чистого заработка.

К обязательствам, уплаченным в федеральный бюджет, добавляются налоги, рассчитываемые по правилам провинций. В каждой из них устанавливаются свои размеры дополнительных сборов:

- пониженные ставки от 0 до 4 % – для малых предприятий (применяют федеральный критерий или утверждают свой);

- повышенные ставки от 11,5 до 16 % – для остальных компаний.

Не используют общую схему расчета в провинциях Альберта и Квебек, поскольку у них отсутствуют налоговые соглашения с Канадским налоговым агентством.

Налогообложение прибыли в результате прироста капитала

База обложения от операций по удачной перепродаже имущества (недвижимости, кроме личного жилья, акций, доли в бизнесе и прочее) рассчитывается в особом порядке. Положительную разницу между ценой продажи и стоимость приобретения уменьшают на обоснованные затраты, понесенные в процессе владения активом, и умножают на 50 %. Из полученной суммы удерживается подоходный налог по ставкам, действующим в конкретной провинции.

Интересно, что имущество, приобретенное нерезидентом, при продаже под действие этой нормы не попадает. Даже если сделка состоялась, когда человек уже стал резидентом.

Принцип обложения и ставки НДС (GST/ HST)

Налог с продаж товаров и услуг (Harmonized Sales Tax/ Goods and Services Tax) также взимается по двум ставкам:

- федеральной – 5 % от суммы реализации;

- провинциальной – от 0 % в Юконе, Альберте и Монтиборе до 10 % в Новой Шотландии и Нью-Брансуике.

Ставки налога суммируются, и с октября 2016 года итоговый размер удорожания в каждой провинции варьируется от 5 до 15 %.

Сумму НДС в Канаде не принято отражать в цене товара, поэтому при расчете на кассе предмет стоимостью в 100 долларов обойдется минимум на 5 долларов дороже.

На сайте CRA есть сводная таблица с разбивкой по каждому региону и онлайн-калькулятор для расчета размера НДС.

Освобождены от налогообложения поставки, связанные с продажей личной жилой недвижимости, долгосрочной арендой жилья, а также медицинские, юридические, образовательные и страховые услуги.

Другие налоги

Налоги на недвижимость в Канаде (Property Tax) относятся к компетенции местных властей и муниципалитетов. Рассчитываются обязательства ежегодно и колеблются в пределах 1 % от оценочной стоимости.

Своеобразная поблажка предусмотрена тем, кто недавно стал резидентом Канады. В течение первых пяти лет они не платят сборы в местный бюджет за имущество, которое было куплено ими до получения статуса постоянного жителя и налогоплательщика страны.

Акцизные сборы (Excise duties) прибавляются к цене каждой единицы табачной продукции, алкоголя (в том числе вина, пива и парфюмерии) и продуктов из конопли .

В отличие от большинства фискальных сборов, для акцизов отчетный период сокращен до месяца (платят и предоставляют документы в CRA производители и продавцы). Разброс ставок велик: например, для алкоголя он составляет 0,12–12,375 долларов США за литр чистого этилового спирта.

С 2022 года заработал новый закон о сборе за углеродное загрязнение атмосферы . Взимается он с предприятий и субъектов хозяйствования, которые используют в деятельности топливо различных видов.

Изначально ставка установлена в 20 долларов США за тонну диоксида углерода, с постепенным ежегодным ростом до 2022 года. На практике это выражается в надбавке за каждый купленный литр топлива ( приложение 2 закона ).

Пройдите социологический опрос!

Налоговые льготы и вычеты

Несмотря на дублирование некоторых видов взносов на разных уровнях, налогообложение в Канаде считается одним из самых щадящих. Не в последнюю очередь потому, что в стране действует большое количество вычетов, снижающих фискальную нагрузку на граждан и постоянно живущих здесь иностранцев.

Несмотря на дублирование некоторых видов взносов на разных уровнях, налогообложение в Канаде считается одним из самых щадящих. Не в последнюю очередь потому, что в стране действует большое количество вычетов, снижающих фискальную нагрузку на граждан и постоянно живущих здесь иностранцев.

Уменьшить базу обложения можно за счет расходов на содержание детей до 16 лет и инвалидов, обучение, переезд на расстояние более 40 км, а также взносов на социальное страхование, благотворительность и надбавки за климатическое воздействие для жителей сельских общин.

Сайт CRA представляет пользователям подробный список , в котором перечислены все налоговые льготы. По состоянию на 2022 год перечень содержит 94 позиций.

Порядок подачи отчетности и уплаты обязательств

Физические лица должны подготовить пакет документов и сдать декларацию о доходах до 30 апреля, частные предприниматели – до 15 июня. Если крайняя дата подачи выпадает на выходной (суббота или воскресенье), то его переносят на следующий рабочий день.

Важно знать и помнить, что дата оплаты обязательств не совпадает со сроком представления деклараций. Всю сумму обязательства нужно внести в бюджет до 30 апреля, даже если сам отчет еще не подан.

В Канаде широко практикуется одновременная подача отчетности и оплаты обязательств (но не позднее 30 апреля). Опоздание с оплатой грозит штрафами и пеней (6 % годовых в 2022 году).

Если плательщик не может вовремя погасить всю сумму обязательства по объективным причинам, то можно заключить соглашение об отсрочке без начисления финансовых санкций.

До начала заполнения декларации с уточнением, какие налоги в Канаде должен заплатить резидент и сколько ему положено вычетов, нужно обратиться к своему работодателю или к источнику выплаты прибыли от инвестиционных вложений. Работодатель или финучреждение обязаны предоставить выписки о выплаченных суммах и удержанных налогах (их еще называют slips).

Способы подачи и помощь в заполнении деклараций

На основании полученных данных и сохраняемых в течение года квитанций о понесенных расходах можно заполнить декларацию о доходах и потребовать налоговый вычет. На сайте CRA доступен сервис автоматического заполнения части полей, если плательщик уже подавал отчет ранее и вовремя сообщил о смене значимых реквизитов (изменение количества иждивенцев, места жительства и семейного положения).

Подать отчет можно несколькими способами:

- в бумажном виде через ближайший центр Канадского налогового агентства ( CRA );

- в электронном виде через платный сервис NETFILE (часть услуг предоставляется бесплатно) или через аккаунт на сайте CRA ;

- по телефону – доступно только для тех, кому пришло уведомление из налогового управления. Их рассылают до февраля года, следующего за отчетным;

- через сеть волонтерских организаций , предоставляющих бесплатную помощь по заполнению и предоставлению деклараций для налогоплательщиков с невысокими доходами (меньше 47 500 долларов для семьи из 3 человек) и простыми налоговыми ситуациями (доход выплачивается от работодателя или в виде пенсий, пособий и стипендий).

Отчетность по налогу с доходов физлиц в Канаде подается ежегодно.

Организация учета и отчетность предприятий

Юридические лица обязаны подавать годовую отчетность по налогу на прибыль даже в случаях, когда деятельность не велась и обязательство к уплате отсутствует. Для субъектов хозяйствования не установлены жесткие календарные сроки представления деклараций.

Юридические лица обязаны подавать годовую отчетность по налогу на прибыль даже в случаях, когда деятельность не велась и обязательство к уплате отсутствует. Для субъектов хозяйствования не установлены жесткие календарные сроки представления деклараций.

Это связано с тем, что для фирм и корпораций, подконтрольных резидентам Канады и не связанных партнерскими отношениями с другими компаниями, финансовый год может начинаться в любой выбранный ими день года (при условии, что он будет длиться не более 53 недель).

Нормативными документами предусмотрено, что направить информацию о годовой прибыли и оплатить корпоративный подоходный налог в Канаде нужно в течение 6 месяцев после окончания финансового года компании.

Например, для юрлица, зарегистрированного 18 мая 2022 года и указавшего, что конец его финансового года будет приходиться на 15 сентября, следующий налоговый период будет длиться с 16 сентября 2022 года по 15 сентября 2022 года. Первую декларацию о налоге на прибыль нужно подать не позднее 15 марта 2022 года.

Кроме того, ежегодно необходимо подтверждать данные, указанные при регистрации субъекта хозяйствования (annual return), или своевременно сообщать о смене любого из реквизитов: адреса, первых лиц руководства и состава участников.

Все отчеты и декларации заполняются на основании первичной документации и бухгалтерских записей. Вести учет и хранить документы обязаны все юридические и физические лица, получающие доход на территории Канады.

В состав записей включают любые документы, обобщающие и подтверждающие проводимые в течение года транзакции (книги учета, графики, таблицы, выписки, счета, квитанции и прочее).

Срок хранения бухгалтерских документов – 6 лет. Уничтожить бумаги ранее можно только после получения разрешения от CRA и налогового ведомства провинции.

Международные налоговые соглашения

Канадский департамент финансов уполномочен контактировать с профильными органами других стран с целью разработки и согласования межгосударственных соглашений в сфере взимания налогов и обмена информацией.

По состоянию на 2022 год власти Канады имеют в активе:

- 93 действующих договора, исключающих двойное налогообложение доходов, полученных за границей (в том числе с Россией, США, Китаем и странами ЕС);

- 24 соглашения об обмене информацией о зарегистрированных субъектах предпринимательства и полученных ими доходах.

Договорный процесс не останавливается, и текущее положение дел публикуется на сайте Департамента финансов Канады в разделе о налоговых соглашениях .

Сравнение систем уплаты налогов в Канаде и России

Российская Федерация постепенно внедряет в жизнь принцип сплошного декларирования доходов, который уже давно действует в США и Канаде. Целью такой программы является не сбор штрафов за ошибки и неподачи, а уточнение обязательств и возврат по налоговым льготам и вычетам.

Российская Федерация постепенно внедряет в жизнь принцип сплошного декларирования доходов, который уже давно действует в США и Канаде. Целью такой программы является не сбор штрафов за ошибки и неподачи, а уточнение обязательств и возврат по налоговым льготам и вычетам.

В остальном, если проводить сравнение систем налогообложения России и Канады, можно заметить, что в РФ сбор и администрирование обязательств также происходит на федеральном и региональном уровнях. Однако нет дублирующих друг друга видов, например, налог на прибыль является исключительно федеральным сбором, а сбор за транспорт – региональным.

Для местных платежей в России принято устанавливать обязательные для всей страны предельные значения: например, земельный налог ни в одном населенном пункте не может быть выше 1,5 % от стоимости участка.

Кроме того, в Канаде не используются упрощенные налоговые режимы, тогда как в РФ некоторые из них можно даже комбинировать, например, «упрощенку» и единый налог на вмененный доход.

Заключение

На протяжении многих лет Канада привлекает мигрантов из разных стран. Принимая иностранцев, государство решает проблему нехватки квалифицированных кадров, предлагая взамен хорошие перспективы по трудоустройству и лояльные правила налогообложения в отношении заработанного. Не последнюю роль играет социальное обеспечение, когда человек, потерявший работу, может получать страховое пособие в тяжелый жизненный период.

Частные и бизнес налоги в Канаде: Видео

Какие налоги в Канаде? Налоговая система Канады

Налоги в Канаде нельзя назвать жесткими, как, например, во Франции. Налоговая система страны представляет собой совокупность инструментов и методов, способных обеспечить эффективное взимание налогов и сборов на территории государства.

Налоговая система

Канадская система налогообложения разделена на три уровня: местный, провинциальный и федеральный. Последние два уровня приносят в казну государства почти 90 % всех налогов. Налог на доходы в Канаде составляет большую часть всех поступлений в бюджет государства. На провинциальном уровне доходы складываются из нескольких частей. Это такие поступления, как налог с продаж, акциз, рента, сборы при выдаче лицензий, налог на доход и на капитал в Канаде.

Самую большую роль играют косвенные налоги и подоходные. Сборщиком налогов в стране является государство. Именно оно в ответе за приток средств и последующее и перераспределение. Доходы муниципалитетов складываются из тех средств, которые поступают от уплаты различных тарифов, а также налога на собственность.

Ответственный орган

За сбор налогов в Канаде отвечает Агентство Министерства налогов и сборов. Агентство занимается сбором общих по всей Канаде доходов. Отдельного внимания заслуживает провинция Онтарио, где за сбор налогов отвечает Министерство доходов. В этой провинции происходит сбор следующих типов налогов:

- Страховые взносы и другие отчисления.

- Роялти.

- Налог на топливо.

- Налог на землю.

- Налог с продаж.

- Провинциальный налог на землю.

- Налог на прибыль.

В Канаде более простой считается система налогообложения на местном уровне. Местные налоги делятся на два типа:

- Налог на недвижимость.

- Налог на бизнес.

Если говорить о федеральных налогах, в первую очередь надо отметить общие с провинциальными налогами. Это подоходный налог, роялти, а также налоги на индивидуальные и корпоративные доходы. Помимо них, на федеральном уровне взымаются налоги на добавленную стоимость, акциз и таможенные пошлины.

Налоговая система страны подразумевает одновременно использование налоговых баз на разных уровнях. Это касается федерации и провинций. Параллельная система начисления однотипных налогов не используется на местном уровне.

Расчет налогов

В законах Канады существует четкое разделение налогов по природе и источнику. Государстве доходы, подлежащие налогообложению, делятся на заработную плату, имущественный доход, а также доход, полученный в результате прироста капитала. Определенные суммы могут быть включены в тот или иной тип дохода, согласно законам страны. Также существует некоторые типы доходов, которые нельзя отнести ни к одному из вышеупомянутых видов. Налог с такого типа дохода не взымается. В качестве примера можно привести выигрыш в лотерее.

Если говорить о налогах на капитал, то стоит отметить, что лишь половина прироста капитала подлежит налогообложению. Доход от работы включает не только саму заработную плату, но также и все бонусы, которые житель страны получает в связи с выполняемой работой.

Доходы от имущества в Канаде рассчитываются как прибыль. К их числу относятся аренда, проценты и дивиденды. Однако если эти доходы получены в ходе осуществления предпринимательской деятельности, они могут быть классифицированы как предпринимательский доход. В тех случаях, когда плательщик несет убытки в ходе своей деятельности, он может перенести их на другой период, вычитая размер убытка с облагаемого дохода.

Согласно канадскому законодательству, понятия «доход» и «налогооблагаемый доход» имеют разное значение. Облагаемый доход равен чистому доходу, а тот, в свою очередь, рассчитывается на основе общего дохода, из которого вычитаются определенные суммы денег. Уже на базе чистого дохода рассчитывается размер налогов, которые подлежат уплате.

Какие налоги в Канаде самые высокие?

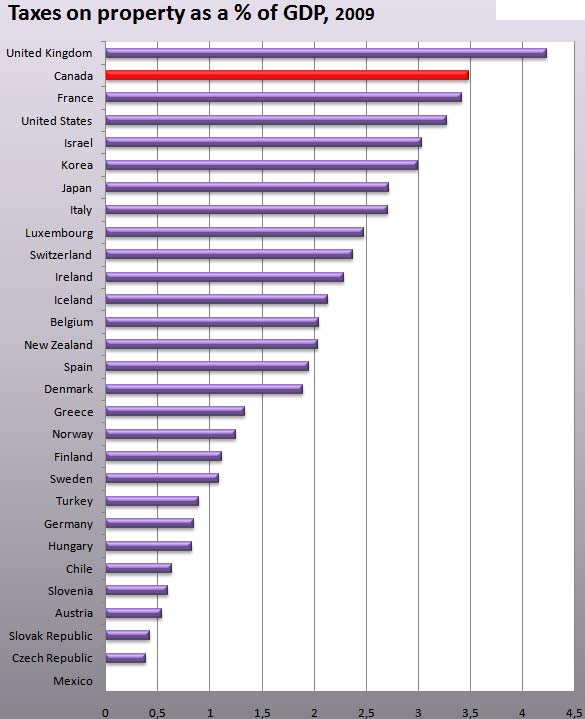

Подоходный налог в Канаде самый высокий. Его сумма зависит от размера доходов. Налог на недвижимость составляет от 1 до 2 процентов от стоимости приобретенной недвижимости. Этот налог должен быть уплачен один раз в год. Плательщиками налога на недвижимость являются не только собственники, но и арендаторы недвижимого имущества. Кроме того, нет разницы, гражданин какого государства купил имущество на территории Канады. Ставка налога для всех одинакова. Если стоимость недвижимого имущества составляет от 250 до 400 тысяч долларов, то налоговая ставка составит полтора процента. В том случае, когда цена недвижимости превышает отметку в 400 тысяч долларов, в казну государства придется уплатить 2 процента от стоимости. Канада занимает второе место в мире после Соединенного Королевства Великобритании и Северной Ирландии по размеру налога на недвижимое имущество. В топ-5 находится еще одна страна Северной Америки – США.

На территории Канады не часто используется термин «налог на добавленную стоимость» (НДС). В стане принято называть его налогом на потребление или же налог на продукты и услуги (НПУ). Ставка в среднем составляет 6 %, однако, она зависит от территориальной зоны государства.

Какой подоходный налог в Канаде?

Разберем вопрос подробнее. Как известно, налоги в Канаде делятся на несколько типов. Подоходный налог относится к федеральным. Ставка налога возрастает прямо пропорционально сумме полученного дохода. Ставки были приняты правительском страны в 2002 году, и уже в течение 15 лет никаких изменений в законодательстве не происходит.

Налоговая ставка составляет 15, 22, 26 и 29 процентов, исходя из суммы дохода. Если оклад жителя Канады превысил отметку 7,5 тысяч долларов, но оказался меньше 42,7 тысяч, то к нему применяется самая низкая процентная ставка –15 %.

В Канаде налог с зарплаты, которая превышает 42,7 тысяч долларов, но не больше 85,4 тысяч долларов, составляет 22 процента. Налоговая ставка – 26 процентов, если оклад составляет 85 400 – 132 400 долларов. Если же доход человека превышает сумму 132,4 тысячи долларов, к нему применяется ставка 29 процентов.

Пример расчета налога с зарплаты

Для лучше понимания можно рассчитать налоги с зарплаты в Канаде. Если человек заработал 7,5 тысяч долларов, то государству он обязан заплатить 1 125 долларов (7 500 * 0,15). Это минимальная сумма налога в стране. Максимальный налог при пятнадцатипроцентной ставке составляет 6 404,99 доллара (42 699,99 * 0,15).

При ставке 22 процента минимальная сумма налога будет составлять 10 384 доллара (47 200 * 0,22). Самый большой налог при такой ставке налогообложения – 18 787,99 долларов (85 399,9 * 0,22).

Если же годовая заработная плата составила 132 399,99 долларов, то в казну необходимо будет заплатить 34 423,99 доллара. Максимальной суммы налога, если оклад превысил 132 400, нет. А минимальный составляет 38 396 долларов (132 400 * 0,29).

Средняя заработная плата на территории Канады составляет примерно 63 тысячи канадских долларов за год. При таком окладе применяется налоговая ставка в размере 22 процентов. Таким образом, в бюджет ежегодно каждый житель страны в среднем платит почти 14 тысяч канадских долларов.

Роль налоговой системы

Налоговая системы Канады очень сильно воздействует на экономику страны. В конце прошлого века государство пыталось создать налоговое регулирование таким образом, чтобы ему удавалось осуществлять стимулирование спроса. Но все же это было второй целью. Главный акцент был сделан на расходы самого государства.

С тех пор начала возрастать роль канадских провинций в экономике страны. За последние годы доля валового внутреннего продукта провинций в общей структуре ВВП выросла более чем в два раза. Это даже больше, чем доля федерального правительства страны.

Другие налоги

Помимо доходов резидентов, полученных на территории Канады, денежные средства могут быть заработаны и за рубежом. С этих доходов тоже необходимо уплатить налог. Но есть страны, с которыми Канада имеет соглашение об избежание двойного налогообложения. В этих случаях резидент Канады платит налоги только в той стране, где ведет деловую активность, приносящую ему этот доход.

В Канаду ежегодно приезжает большое количество иммигрантов. Их имущество не подлежит налогообложению до получения статуса жителя государства. Если же продать имущество уже после получения данного статуса, платить налоги все равно не надо. Это правило относится к инвестиционным средствам и недвижимости.

Но надо помнить, что не будут облагаться налогом денежные средства в размере стоимости недвижимости и инвестиционных средств, ввезенных на территорию Канады. Это значит, что надо иметь документ об официальной оценке стоимости недвижимого имущества на текущий момент. Все это также должно быть в обязательном порядке задекларировано перед въездом в государство.

Координация налогов в Канаде

Провинции принимают на себя все последствия перераспределения дохода, поскольку они взымают и федеральный налог тоже, а значит, принимают всю структуру налогообложения. Если бы канадские провинции могли получить право самостоятельно устанавливать размер ставок, то они бы намного прогрессивнее функционировали. Минусом всего этого является существенное усложнение всей налоговой системы Канады.

Провинции могут все же увеличить сумму поступлений в свой бюджет, однако для того чтобы осуществить это, необходимо значительно повысить налоговые ставки. Канада – страна с развитым уровнем децентрализации. Это дает возможность приспособить социальную политику к нуждам регионов, обеспечивая провинциальные бюджеты доходами.