Медицинская страховка в США. Особенности и варианты

Медицинское страхование в США представляет собой довольно сложную, развитую структуру. Разбираем систему, самые популярные виды медицинских страховых планов Америки и их составляющие.

1 января реформой Дональда Трампа был отменен закон ACA (Affordable Care Act) от 23 марта 2010 года о доступной медицине и защите пациентов. Он предписывал всем легальным жителям США иметь медицинскую страховку. На сегодняшний день штраф за отсутствие страховки как таковой не предусмотрено. Это можно рассматривать, как спасение бюджета от лишних расходов.

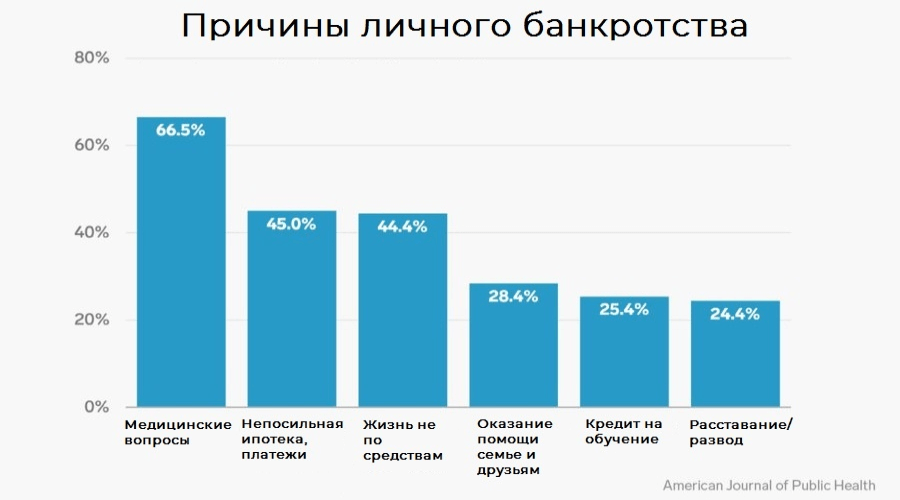

Однако медстраховка дает возможность значительно сократить расходы на медицинское обслуживание. Ведь без нее счета за услуги мед. учреждений могут достигать $300 000, именно поэтому стоимость обслуживания в сфере здравоохранения названа причиной банкротства №1 в США.

Как работает система страхования в США

Основные тарифные планы

В зависимости от включенных возможностей и их стоимости тарифные планы на медицинские услуги могут быть как эконом-класса, так и очень дорогими. 4 основные «металлические» категории основаны на соотношении оплаты мед.услуг «страховой компанией/застрахованным лицом»:

- Бронзовая (Bronze) – 60%/40%

- Серебряная (Silver) – 70%/30%

- Золотая (Gold) – 80%/20%

- Платиновая (Platinum) – 90%/10%

Также существует так называемый «катастрофический план» (Catastrophic), где процент покрытия расходов на здравоохранение от страховой компании ниже 60%. Он доступен лицам, моложе 30 лет или тем, кто потерял страховку. Этот вариант очень дешевый, но спасет тех, кто желает защитить себя в случае крайне драматического сценария.

Вне зависимости от того, какой именно план выбирает человек, он может рассчитывать на скидку, так как стоимость тарифа зависит еще и от уровня доходов. Подбор тарифа можно осуществить онлайн через сайт федерального правительства США , указав данные о себе (штат, семейное положение, доходы и т.д.)

Параметры медицинской страховки США

- Совместное страхование (Co-Insurance). Данный параметр, который тоже может быть включен в страховой план (а может и нет), позволяет оплачивать определенный процент от той или иной услуги, оставшийся процент от ее стоимости покрывается страховой компанией.

- Доплата (Сo-Payment). Опция делает возможным оплачивать не процент, а фиксированную для той или иной оказанной помощи сумму (за медикаменты, за визит к врачу, за обследование и т.д.).

- Лимит на собственные расходы (Out-Of-Pocket Limit) и годовой лимит (Annual Limit). Первый ограничивает годовой расход средств застрахованного лица из собственного кармана, то есть, если сумма расходов за год превысила установленный лимит, то остальное покрывает компания. Во втором случае, наоборот, установлена определенная сумма, которую за год может выплатить уже страховая организация.

Почему предложено так много опций для того или иного тарифного плана? Так страховые компании хотят регулировать обращение своих клиентов, чтобы последние не посещали врачей по надуманным поводам и не тратили их деньги впустую.

С другой стороны, это удобно для пациента с хроническими заболеваниями, ведь и без того понятно, что посещения врача будут частыми и понадобится дополнительная финансовая поддержка. Или же, наоборот, молодые студенты могут не тратиться на дорогие тарифы медицинского страхования в силу молодости и отсутствия проблем со здоровьем.

Важно: исторически сложилось так, что стоматология и офтальмология всегда шла отдельно от общего перечня медицинских услуг. В последнее время эти два направления стали включать в основные тарифные планы, но перед выбором той или иной медицинской страховки стоит проверять эти моменты заранее. Кроме того, в последнее время все чаще в страховку включают виртуальную медицинскую помощь , особенно если речь идет о страховом плане от работодателя.

Важно: исторически сложилось так, что стоматология и офтальмология всегда шла отдельно от общего перечня медицинских услуг. В последнее время эти два направления стали включать в основные тарифные планы, но перед выбором той или иной медицинской страховки стоит проверять эти моменты заранее. Кроме того, в последнее время все чаще в страховку включают виртуальную медицинскую помощь , особенно если речь идет о страховом плане от работодателя.

Рынок услуг для медицинского страхования

Медицинская страховка также делится на несколько видов в зависимости от рынка услуг. Некоторые из них поощряют приверженность к одной сети клиник, аптек, производителей лекарств и т.д. Другие, наоборот, предполагают свободу и возможность обращаться к специалистам вне той или иной сети. Неважно, в каком штате человек проживает или какой из «металлических» планов он предпочитает, у него всегда есть выбор из следующих типов тарифов:

- Эксклюзивный поставщик услуг (Exclusive Provider Organization – EPO). Он позволяет использовать страховку, если услуги были получены только в определенной сети учреждений и от определенной сети специалистов (за исключением скорой помощи).

- Организация по поддержанию здоровья (Health Maintenance Organization – HMO). В данном случае застрахованное лицо имеет право обращаться к врачам и в лечебные заведения, которые заключили договор с HMO, это называется «в сети». Обычно по такой схеме за человеком закрепляется один терапевт, который выдает направления к другим специалистам. Здесь также может быть условие – проживать или работать в зоне обслуживания сети.

- Баллы за услугу (Point of Service – POS). В рамках этого типа тарифа человек не ограничен в выборе и «вне сети», но он платит меньше, если пользуется услугами внутри нее. Здесь необходимо получать направление от своего терапевта, чтобы посетить того или иного врача.

- Предпочтительный поставщик услуг (Preferred Provider Organization – PPO). По этому плану человек тоже может пользоваться услугами специалистов «вне сети». Но расходы на учреждения по договору будут ниже. Однако в данном случае застрахованному лицу нет необходимости получать направление от ведущего доктора.

Существуют у другие типы медицинских страховых планов, однако подавляющее большинство все же относится к одному из перечисленных.

Закон содержит положение, которое запрещает компаниям в течение года менять стоимость мед. страховок. Как следствие, купить ее в любой момент стало невозможным – для этого отводится определенный временной отрезок. Например, период покупки и смены плана на 2022 год начнется 1 ноября и закончится 15 декабря 2022 года. Существует период специального добора для особых случаев:

- потеря страховки

- изменение семейной ситуации (рождение ребенка, смерть члена семьи, развод/брак и т.д.)

- смена места проживания (переезд в другой штат/регион, смена сезонной работы с переездом, переезд в колледж и т.д.)

- особая ситуация (выход из мест лишения свободы, получение гражданства и т.д.)

Стоит ли говорить, что обдумывать этот вопрос и рассматривать все варианты необходимо заранее, чтобы подобрать то, что соответствует именно вам и вашей жизненной ситуации.

ОСМС: как казахстанцы будут лечиться с 2022 года? 30 сентября 2022, 10:54

С 2022 года казахстанцы смогут получить медицинские услуги по двум пакетам. Это гарантированный объем бесплатной медицинской помощи, или ГОБМП, и пакет обязательного социального медицинского страхования, или ОСМС. В чем разница, какие медицинские услуги будут в каждом пакете и как их получить – читайте в этом материале.

Медицинская страховка необходима в ситуациях, когда о счетах за дорогостоящие анализы и услуги профильных специалистов хочется думать в последнюю очередь. При этом в Казахстане все еще не слишком высокий уровень понимания необходимости ОСМС – о необходимости застраховаться задумываются лишь в случае, когда проблема со здоровьем уже существует. Вторая и немаловажная причина реформы на рынке медицинских услуг – в хроническом недофинансировании системы здравоохранения Казахстана. Нынешняя модель гарантированного объема бесплатной медицинской помощи представляет собой минимальный набор услуг, необходимый и оказываемый всему населению. Однако не всегда этого минимума достаточно. Потому обновленный пакет ГОБМП остается в качестве базового и неотъемлемого, а страховой пакет становится дополнительным, с более широким спектром возможностей для каждого участника системы.

Сама система медицинского страхования одинаково надежна и выгодна для всех плательщиков, которыми являются и гражданин, и его работодатель, и в большей степени государство. Все три стороны несут солидарную ответственность за здоровье, при этом каждый человек платит по возможностям, получая медпомощь по потребностям. Важнейшая отличительная черта ОСМС – это социальность, когда государство берет под свой патронаж большую группу социально уязвимого населения и само выплачивает за них взносы. При этом все участники медицинского страхования имеют равный доступ к единому страховому пакету медуслуг.

Что содержится в гарантированном объеме медпомощи? Все, что касается неотложного медицинского вмешательства, в том числе – скорая помощь, санитарная авиация, наблюдение в динамике ряда хронических заболеваний, стационарозамещающая помощь по экстренным показаниям. Также все казахстанцы вне зависимости от их статуса в системе страхования смогут обращаться в поликлинику, экстренно лечиться в стационаре, а также получить полный перечень необходимых медицинских услуг при социально значимых заболеваниях. Медицинская реабилитация – только для больных туберкулезом, а паллиативная помощь – всем, кому она нужна. Все эти медицинские услуги будут предоставляться всем гражданам бесплатно за счет бюджетных средств. Потому этот стандарт и называется гарантированным.

Второй уровень – пакет ОСМС, когда медпомощь можно получить в рамках социального медицинского страхования. В страховой пакет входят дорогостоящие операции и медицинские услуги, прием у узких специалистов, а также услуги, призванные повысить качество жизни. ОСМС покрывает услуги, которые не всегда легко получить: МРТ, компьютерная томография, ПЦР-анализ. Также будет предоставляться стационарозамещающая помощь, плановая стационарная помощь при болезнях, которые не входят в перечень тех, что лечатся бесплатно.

Разница между этими двумя пакетами заключается в следующем: ГОБМП – это четкий перечень услуг, за которые никто не должен платить. Туда входит помощь при экстренных и неотложных состояниях и контроль над заболеваниями, значимыми для всего общества. ОСМС – это дополнительный перечень медпомощи, направленный на улучшение качества жизни каждого застрахованного и здоровье будущего поколения казахстанцев. Нужно еще раз отметить, что гарантированный пакет доступен всем гражданам, постоянно проживающим иностранцам и лицам без гражданства вне зависимости от их статуса в системе страхования, а ОСМС – тем, кто уплатил или за кого уплачены взносы или отчисления.

Существуют заболевания, требующие особых медицинских мероприятий, но их доступность сейчас порой ограничена.

“Бывают проблемы доступности консультативно-диагностической помощи, дорогостоящих диагностических услуг, приводящих к длительному ожиданию и очередям. Другими словами, запланированное количество услуг, обеспеченных финансированием, не соответствует количеству пациентов или случаев, когда эта диагностика необходима. Отсюда – очереди, длительное ожидание, тот самый дефицит. С введением ОСМС эта ситуация начнет меняться: уже со следующего года финансирование консультативно-диагностической помощи вырастет в пять раз”, – рассказывает Тлеухан Абилдаев, директор филиала НАО “Фонд социального медицинского страхования” по Алматы.

1. Консультативно-диагностическая помощь, куда входит профилактический специализированный осмотр здоровых взрослых и детей, стоматологические услуги (для детей до 18 лет, инвалидов, пенсионеров, многодетных матерей), прием, консультации и процедуры у узких специалистов, наблюдение у узких специалистов пациентов с хроническими заболеваниями, не подлежащими динамическому наблюдению; лабораторная диагностика, в том числе дорогостоящие услуги.

2. Амбулаторное лекарственное обеспечение по рецепту врача – по заболеваниям, лечение которых не входит в ГОБМП.

3. Плановая стационарная помощь (за исключением медицинской помощи при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом).

4. Стационарозамещающая помощь застрахованным предоставляется за исключением случаев лечения заболеваний в рамках гарантированного объема медпомощи. Это лечение заболевания, послужившего причиной госпитализации, и его осложнений (за исключением эстетических пластических операций), организация стационара на дому при острых состояниях и обострениях хронических заболеваний лицам с ограниченной подвижностью, консультации узких специалистов, диагностические услуги, в том числе дорогостоящие.

5. Медицинская реабилитация и восстановительное лечение.

Термин “социально значимые заболевания” наверняка нуждается в пояснении. Это болезни, которые имеют большое значение для всего общества и представляют угрозу здоровью большого количества человек. Сейчас в перечне социально значимых заболеваний находятся онкология, туберкулез, ВИЧ, психические заболевания и расстройства.

В целом в Казахстане действует большое количество и других списков разнообразных заболеваний: перечень заболеваний, подлежащих диспансерному наблюдению; заболеваний, представляющих опасность для окружающих; заболеваний, представляющих опасность для окружающих, и так далее. Все эти заболевания учитываются при планировании медицинской помощи в системе здравоохранения. Часто заболевания в этих перечнях дублируются. Поэтому четкое распределение по спискам, которое проведено сейчас, важно для того, чтобы правильно документировать и корректно планировать медпомощь.

Рассмотрим конкретный пример, в котором троим людям поставили различные диагнозы – туберкулез, перелом ноги и клиническая депрессия. На что эти люди могут рассчитывать при отсутствии и при наличии статуса “застрахован”?

“Важно понимать: даже с введением ОСМС будет действовать пакет гарантированной помощи, куда входит в том числе медицинская помощь в экстренных и неотложных ситуациях, лечение социально значимых и хронических заболеваний. Это значит, что для человека с туберкулезом, например, ничего не изменится: его лечение полностью проходит за счет государства, даже реабилитация. Перелом ноги – это экстренная ситуация, то есть медпомощь тоже будет оказана бесплатно. А если пациент захочет далее планово следить за своим состоянием, эти услуги он может получить по пакету ОСМС. Психические расстройства входят в список групп заболеваний, которые лечатся в рамках ГОБМП. Таким образом, все срочное, неотложное, важное – бесплатно, дальнейшее плановое лечение и осмотры – за счет пакета ОСМС”, – резюмирует Алия Рустемова, заместитель руководителя управления здравоохранения Нур-Султана.

Зачем в таком случае вообще нужен ввод системы ОСМС? Чтобы часть расходов на здравоохранение покрыть страховкой. Сегодня 40 процентов затрат на медицину – это то, что жители платят из своего кармана. Покупка лекарств, посещение специалистов. Иногда такие расходы съедают значительную часть семейного бюджета. Поэтому ОСМС позволяет, прежде всего, сэкономить в ситуации, когда о деньгах думать особенно сложно.

Вопрос лишь в регулярной уплате взносов или отчислений за обязательное социальное медицинское страхование. Его размер высчитать несложно. По прогнозам аналитиков, размер МЗП в 2022 году составит 42 500 тенге. Этот показатель важно учитывать, так как существует лимит по выплатам за ОСМС – он составляет 10 МЗП. То есть, даже если ваш доход превышает этот показатель, в расчет будет все равно браться не более 10 МЗП. Получаются следующие цифры:

– максимальная сумма отчисления работодателя за работника – 8 500 тенге в месяц (если доход сотрудника в месяц 425 000 тенге и выше);

– максимальная сумма взноса работника за себя (из зарплаты) – 4 250 тенге в месяц (опять же если доход в месяц 425 000 тенге и выше);

– ежемесячный взнос за ИП – 2 975 тенге (фиксированный – 5 процентов от 1,4 МЗП);

– ежемесячный взнос самостоятельно плательщика – 2 125 тенге (тоже фиксированный – 5 процентов от 1 МЗП).

Выплачивая эти суммы, человек может получить весь спектр необходимых ему услуг в рамках ОСМС. Если сравнить с реальной стоимостью медицинских услуг, то сегодня в Казахстане только первичный прием врача стоит 3-5 тысяч тенге, здесь же за такие же деньги в месяц – весь пакет. Выгода очевидна. Кроме того, не стоит забывать 15 льготных категорий, за которых полностью платит государство.

Есть множество способов максимально использовать возможности ОСМС. Универсальным решением для человека без острых заболеваний станет регулярная профилактика – страховой пакет ориентирован именно на нее. А это значит, что застрахованным гражданам предлагается широкий спектр плановых и диагностических медицинских услуг, благодаря которым можно поддерживать здоровье, на ранней стадии выявлять возможные заболевания и вовремя их лечить.

Журналист разбирался, зачем ему ОСМС в 2022 году

Началась кампания по прикреплению к поликлиникам, чтобы выбрали учреждение по своему желанию. Так готовятся к работе в режиме ОСМС в 2022 году. Уже скоро мы начнем лечиться в новом формате, но еще мало кто понимает, как это будет и что даст реформа казахстанцам. Мы решили разобраться, станет ли обслуживание лучше и выгоднее при условии обязательных отчислений. Так за что мы будем платить?

У страха глаза велики

Тема страхования вызывает массу вопросов и непонимания. Но не стоит думать, что в Казахстане сейчас вводят что-то новое, неизвестное, ведь в целом существуют две модели страхования – обязательное и добровольное. У нас действовала вторая. Незастрахованные (коими является большинство) могли рассчитывать на гарантированный объем бесплатной медицинской помощи от государства, все остальное – за свой счет. Хотя «обязательное» не должно казаться чем-то угнетающим и растратным. И это подтверждается на опыте других стран.

Ежегодно Лондонский научно-исследовательский институт Legatum Intitute составляет рейтинг стран с лучшей системой здравоохранения. По итогам 2018-го его возглавил Люксембург, медицина которого соответствует мировым стандартам. Здесь, кстати, действует система обязательного социального страхования. Работающие граждане делают отчисления от зарплаты (50 евро в месяц в среднем, порой достигает 100 евро).

Затем располагается Сингапур, где продуман особый подход к обеспечению населения доступной медициной. Основывается он на обязательных сбережениях, которые должны делать граждане ежемесячно в размере 7–9,5% от дохода. Систему взяли себе за основу в США. Третье место заняла Швейцария, где также необходимо оформить обязательное медицинское страхование.

Далее следуют Япония (обязательные страховые взносы от работника и работодателя в общем размере 8,5%) и Нидерланды (в месяц нужно платить страховку в размере 100 евро). После них расположились Швеция и Гонконг с обязательным медицинским страхованием, Австралия (государственная страховка, основанная на налоге на медицинское обслуживание – 2% от дохода), Израиль (страхование государственное, но здравоохранение финансируется за счет соответствующего налога) и Германия (в обязательном медстраховании участвуют только работодатель и работник, государство лишь выполняет надзор и регулирование).

Проанализировав передовые системы здравоохранения, мы понимаем, что страхование в этих странах является обязательным, либо основывается на налогах и сбережениях. Причем в этих стран уровень осознанного отношения граждан к своему здоровью повысился после введения ОСМС. Как следствие, увеличилась продолжительность жизни. В таком случае мы идем верным путем.

Медицина НЕ бесплатна

В нашем сознании закрепилось мнение, что медицина должна быть бесплатной. Ведь большинство основных необходимых медуслуг мы получаем безвозмездно. На самом деле за пациента платит государство: приобретение препаратов, оборудования, обеспечение его функционирования, жизнеобеспечение помещений, оплата труда медперсонала.

И если нам кажется, что с ОСМС все расходы лягут на плечи народа, то это ошибочно. На самом деле в следующем году на здравоохранение выделено 1,6 трлн тенге (больше в полтора раза). В том числе на ГОМБП (по новой модели) отводится 988,4 млрд (как и прежде). А 573,2 млрд тенге направят в Фонд медицинского страхования, который занимается ОСМС. Расходы на 1 жителя в 2022 году достигнут 83,1 тыс. тенге (в 2022 году 55,4 тыс. тенге). То есть мнение о том, что обеспечение сферы здравоохранения решили переложить на плечи населения, не подтверждается. Наоборот почти за 11 млн жителей – из социально незащищенных слоев (дети, беременные, пенсионеры, инвалиды) – будет платить государство.

Что мы получим?

На первый взгляд кажется, что при новой системе в перечень бесплатных услуг входит то же, что мы получали от государства и ранее, обслуживаясь в поликлинике по месту жительства: так же лечили за счет государства зубы до 18 лет, посещали терапевта и узких специалистов, сдавали некоторые анализы, делали «флюру» и ЭКГ, обращались экстренно. В чем тогда разница нового формата, когда нужно делать ежемесячные взносы?

Однако отличия существенные. Помимо привычных нам услуг, в пакет по ОСМС включили более широкий перечень дорогостоящей лабораторной диагностики, восстановительное лечение и реабилитацию, повышенный доступ к стационарной и стационарозамещающей медпомощи, обеспечение лекарствами, которые не входят в ГОБМП. Кроме того, предусмотрен прием узких специалистов, лабораторная и инструментальная диагностика.

В Казахстане очень много «хроников» – людей, страдающих хроническими неинфекционными заболеваниями (это астма, сахарный диабет, артериальная гипертония, проблемы с сердцем – всего порядка 30 групп заболеваний). И за ними нужно постоянное наблюдение, совместное управление состоянием врачом и пациентом. Вот это и предусмотрели с введением ОСМС. Людей будут обучать на участках соблюдать положенную в их случаях диету, вовремя принимать лекарства, выполнять необходимые физические упражнения и в целом контролировать свое состояние. То есть это уже более широкий и дорогой спектр услуг, нежели в рамках ГОБМП.

Да, в какой-то степени часть из того, что сулит нам ОСМС, мы получаем бесплатно и сейчас. К примеру, определенным категориям пациентов выдают лекарства. Но, если быть честными, в наличии они есть не всегда: в начале года их часто нет, так как еще не выделены деньги/ не было закупа / не состоялся тендер / не распределили лекарства в регионы…., а в конце года – так как все уже закончилось и поступит, если перераспределят остатки из других регионов. И людям приходится покупать их за свой счет. При ОСМС, как обещают, таких проблем не будет.

Идите, куда хотите!

Многие из нас, особенно это касается регионов, привыкли к лечению в поликлиниках, к которым прикреплены. Но там сложно: то запись на месяц забита, то врача нет, то нужный аппарат сломан. Поэтому приходится либо терять недели в ожидании своего приема, либо идти в частную клинику. Однако там только один прием обходится в среднем в 5 тыс. тенге (в столице), не считая обследования и анализов. ОСМС же предполагает возможность лечиться в частной клинике, не оплачивая привычных тарифов, а в рамках своей страховки. То есть обслуживаться можно будет в любом учреждении, в котором вы захотите, выбрав из тех, что заключили контракт с Фондом социального медицинского страхования. Как раз для этого сейчас и объявлена кампания по прикреплению. Это значительно расширяет наши возможности для получения своевременной и квалифицированной помощи.

Еще один важный момент: нас примут в любом регионе Казахстана, если вдруг недомогание застанет, скажем, в командировке. И даже если завтра вы лишитесь работы, на помощь медиков можно будет рассчитывать.

Что касается страховых взносов, то при общем рассмотрении ситуации становится понятна их выгодность. Как это выглядит по факту? К примеру, наемного работнику при зарплате в 150 тыс. тенге нужно будет отчислять 1 500 тенге в месяц (1% – с 2022 года, 2% – с 2022 года). В среднем один прием специалиста в столичной частной клинике стоит 4-5 тыс. тенге. Прибавляйте анализы, диагностику, повторный прием. Тогда как при ОСМС вы сможете обращаться к врачу при любой необходимости, не запуская болезнь, перехаживая ее на ногах.

Для лучшей жизни

Частные клиники предоставляют услуги на более высоком уровне (красивые кабинеты, новое оборудование, более современные технологии) – это, конечно, аргумент в их пользу. Но стоит понимать, что государственные учреждения тоже рады бы работать в таких условиях. Однако делая физиопроцедуру за 800 тенге, когда в частной она будет стоит в как минимум в два раза дороже, на ремонт помещения они вряд ли насобирают. То есть ОСМС дает госмедучреждениям возможность зарабатывать больше и повысить качество услуг, они смогут конкурировать с частными не только за врачей, но и за пациентов.

Это напоминает развитие мобильной сети. Когда стало больше операторов в стране, каждый стал создавать более выгодные для абонента тарифы, чтобы перетянуть его в свою сеть. Когда-то одна минута разговора по сотовому стоила 36 тенге, сейчас мы привыкли беседовать бесплатно внутри сети, подключая тариф с пакетом услуг. То же самое должно произойти и в медицине: чем больше операторов, то бишь клиник, работающих в системе ОСМС, тем выше конкуренция, а значит больше усилий нужно прилагать, чтобы притянуть клиента – пациента.

О важном

И еще один фактор, который как пациентам нам не особо интересен, но об этом стоит задуматься. В нашей семье есть медицинские работники. Мой дядя – врач общей практики с большим стажем, в предпенсионном возрасте. Поверите ли вы, что, устраиваясь в поликлиники, он получает предложение о зарплате в 75–90 тысяч тенге. Таковы тарифы. Причем нужно будет пешком, за свой счет посещать больных на дому, выезжать по экстренным вызовам. А сестра работает в реанимации республиканского медцентра, ухаживает за больными после операций, и получает порядка 120–150 тыс. тенге. Приходится брать больше смен, чтобы заработать 200 тыс. Но это очень сказывается на здоровье: простоять в палате сутки на ногах, проводить не самые легкие процедуры лежачему пациенту, а через сутки снова выйти на работу. Оплата труда медицинских работников должна повышаться – это факт. Кто-то за эти же деньги сидит в теплом кабинете и отвечает на звонки, рассылает письма, уходит домой в 18.00, отдыхает в праздники, при этом не имея квалификации и неся ответственности за чью-то жизнь. Причем даже тогда, когда пациент сам довел себя до критической точки заболевания.

В ОСМС все же мы будем иметь возможность без дополнительных трат регулярно проверяться, лечиться, а не доводить себя перехаживанием болезни на ногах, чтобы не тратиться на посещение врача и не терять в зарплате из-за выхода на больничный. Адекватные работники хотели бы заботиться о своем здоровье, и такая возможность теперь у нас будет.

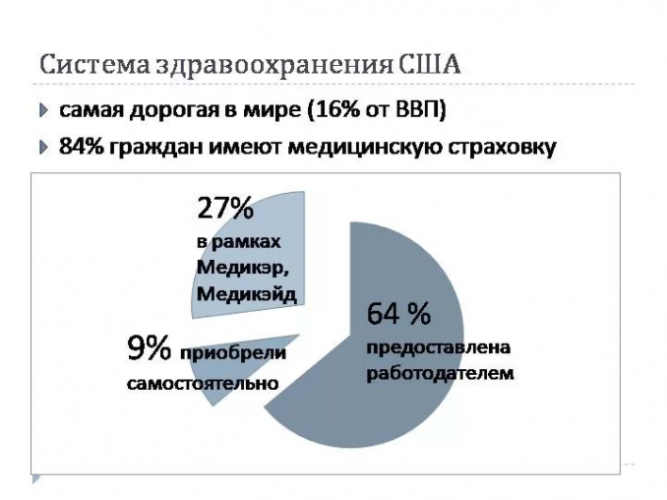

Медицина в США. Бесплатно не будет, даже со страховым полисом

07 Ноября 2018 20:06 А как у них?

Американская система здравоохранения лучшая, но… худшая. Медики получают хорошие зарплаты, но качество услуг все равно падает. Ежегодно на развитие тратят миллиарды долларов, однако для конкретного пациента чек все равно слишком велик. Никто с середины прошлого века не смог решить растущие как снежный ком проблемы отрасли. Ситуация феноменальная, но почему так получилось и что делать теперь, пока никто понять не может.

Исторически любая система здравоохранения в части финансирования развивалась «от пациента». Заплатил – получи услугу. Со временем стало ясно, платная медицина – это тупик. Всегда найдется тот, кто не в состоянии дать денег. В этот момент на смену тарифам пришла социально-ориентированная медицина. Только способы «гуманизма» у всех оказались разными. Кто-то выбрал путь полностью бесплатной медицины для определенных слоев населения. Другие равномерно распределили хлопоты по оплате услуг среди всех жителей – в виде налогов и сборов, получив таким образом бесплатную медицину для каждого. Третьи остановились на страховке, обеспечивающей медицинское обслуживание. 100-процентный результат не показала ни одна из описанных систем. А самой буксующей назвали страховую – такая десятилетиями эксплуатируется в США. Она не худшая – просто ее хвалят эксперты и всей душой ненавидят американцы. Кажется, такой разброс уже должен вызвать интерес. Чтобы подогреть его, приведем еще несколько тезисов.

- Американская система здравоохранения занимает ведущее место в мире по масштабам сосредоточенных в ней ресурсов! Но… США – самая опасная страна для родов, о чем этим летом заявили сами представители родильных домов в масштабном опросе.

- Государственные расходы на медицину в США насчитывают триллионы долларов. Но… для конкретного пациента услуга будет платной, а счета за медицину стали основной причиной банкротства физлиц.

- Говорят, каждый «нормальный американец» может позволить себе страховку, которая покроет все расходы на услуги врачей! Но… даже сегодня после нескольких лет реализации «социалистической» реформы Obamacare с обязательной страховкой для каждого неохваченными остаются порядка 10 процентов жителей страны.

США – единственная промышленно развитая нация, которая не гарантирует своим гражданам универсальной и всеохватной системы медицинского страхования. Фотографии предоставлены globallookpress.com.

Сложно, еще сложнее

Пациент и врач в США не контактируют напрямую при планировании приема. Здесь нет бесплатной медицины, оплаченной социальным налогом, в полном понимании этого термина. Покупка медицинской страховки – это дорого, но еще дороже лечиться без нее.

Американская система здравоохранения считается сложнейшей в мире, хотя бы потому, что модель не похожа на российскую и даже европейскую. Большинство американцев не могут воспользоваться услугами бесплатных врачей просто по записи. А платные клиники настолько дороги, что обращаться туда бессмысленно, если только ваш доход не превышает средний. Условно бесплатный доступ к медикам обеспечивают посредники – частные страховые компании. Купив страховку, американец гарантирует себе определенный набор услуг. Страховые планы могут быть разными.

- Платиновый – страховая берет на себя 90 процентов расходов, при этом ваш ежемесячный взнос будет максимальным.

- Золотой – компенсация 80 процентов расходов с меньшим ежемесячным взносом.

- Серебряный – 70 процентов.

- Бронзовый – 60 процентов.

Кроме того, существует план «минимум» – он для здоровых. Чаще всего его выбирают молодые люди, редко посещающие медиков. Они тратят минимум, но и компенсацию получают лишь за основные медицинские услуги.

Инвалиды и пожилые люди, а также те, кто доказал свой низкий доход, получают помощь бесплатно – для них действуют страховые программы Medicare и Medicaid. Помощь в оплате медицинских расходов теоретически могут получить беременные, приемные дети до 26 лет и многодетные семьи. Решение о помощи власти принимают, рассмотрев заявку, оставленную в офисе Департамента медицинских услуг. Надо понимать, что программы поддержки малоимущих и стариков действуют с 1965 года. С каждым годом они требуют все больше средств из федерального бюджета и, естественно, влияют на увеличение госдолга США. С другой стороны, повышаются цены на предоставляемые услуги врачей, а качество этих услуг постоянно падает – ведь пациентов становится все больше. Особенно после реализации программы Obamacare. Ежегодно растут и очереди на прием к врачу, все более ощутима нехватка медиков в стране. Словом, в этой части многое кажется знакомым.

Несмотря на впечатляющие успехи американского здравоохранения и системы медицинских услуг, миллионам американцев они недоступны из-за чрезвычайного роста стоимости.Фотографии предоставлены globallookpress.com.

Очень часто страховку за американца покупает работодатель, оплачивая ее полностью или частично. Казалось бы, неплохо. Для работодателя такой формат выгоден – он сулит некоторое уменьшение налогов. К тому же есть инструмент, чтобы «привязать» к себе сотрудника, особенно, если ему уже больше 35 лет, а страховой план покрывает и лечение членов его семьи. Сто раз подумаешь перед поиском нового места. Однако сложным до последнего времени оставался вопрос pre-existing conditions – «уже имеющихся заболеваний». Если вы страдаете тяжелым недугом, зафиксированным в записях врачей, страховщик или не будет оплачивать затраты на эту часть лечения, или просто откажется от заключения договора. В результате зависимость от работодателя усиливается. Оставить работу просто нельзя, в противном случае останешься без страховки и будешь платить за лечение из своего кармана. Президент США Барак Обама пытался решить эту проблему, но, исправляя одно, упустил из виду другое. Об этом чуть позже.

К 2008 году без медицинской страховки жили около 15 процентов американцев, или порядка 46 миллионов человек. Сейчас таких порядка 10 процентов, впрочем, оценка меняется от одной профсоюзной организации к другой, от первого опроса ко второму. Фактически эти миллионы людей не могут получить медицинскую помощь. И кстати, сейчас, когда действует правило обязательной медицинской страховки, «бунтари» еще и заплатят штраф, конечно, если попадутся. Стартовую сумму определили в 2014 году – это были $95 или 1 процент от годового дохода человека. В дальнейшем тариф только рос, в результате на семью с одним ребенком он составлял уже порядка $1000. Индексация проводится на основании стоимости жизни с учетом инфляции. Сумма штрафа в целом сравнима с оплатой ежемесячной суммы страховки. Она не должна ее превышать.

Фотографии предоставлены globallookpress.com.

Я купил страховку. Теперь все бесплатно?

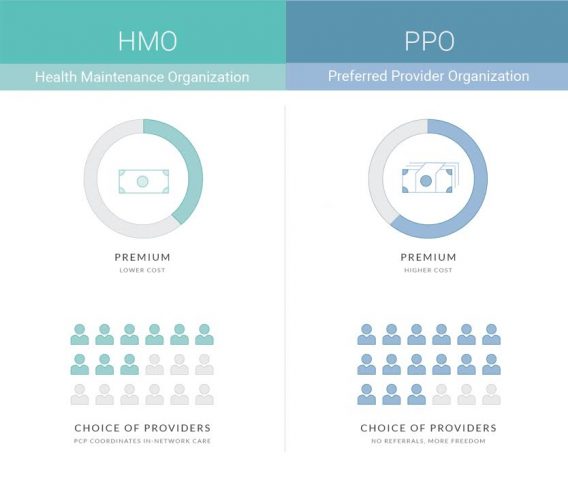

Все зависит от выбранного вами плана медицинского страхования. Например:

- HMO – предоставляемые услуги ограничены специалистами, работающими по договору c HMO (неотложная помощь – исключение). Но и платить за НМО вы будете меньше.

- PPO – больше возможностей за большие деньги. Вы пользуетесь услугами любых врачей и любых больниц. А если доктор заключил контракт с РРО, можете рассчитывать на скидку.

- POS – средний тариф, однако есть особенность. К специалисту можно идти, только получив направление терапевта.

- EPO – вы обращаетесь только в те медицинские учреждения, которые включены в контракт.

А теперь серия «подводных камней».

- Бесплатно все равно не будет.

Купив полис, вы делите расходы со страховой компанией. Как правило, вы платите около 20 процентов от стоимости услуги.

Большинство планов не предполагают посещение стоматологов и окулистов. Есть и другие специалисты, на которых придется покупать дополнительную страховку, поэтому надо внимательно изучать договор.

Ходите вы к врачу или нет, платить придется в любом случае. Ежемесячно от $150 до $500 долларов на человека. В среднем семья с одним ребенком в месяц тратит $1000 долларов.

- Список больниц и лекарств ограничен.

Если вы не взяли самый дорогой план, список медицинских учреждений, куда можно обратиться, будет зафиксирован. То же самое с лекарствами – они включены в страховку, а затраты будут компенсированы, но только в рамках списка. Кстати, почти все препараты в США продаются по рецепту врача.

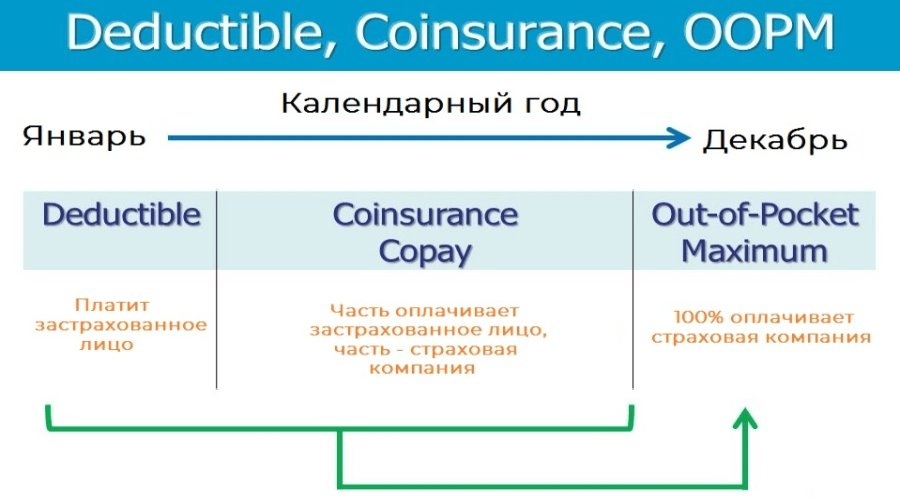

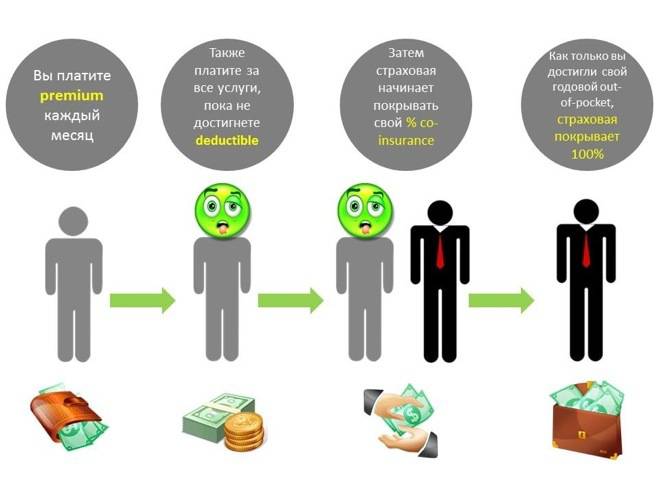

- Сначала плати сам, потом получи компенсацию. Правило Deductible.

При наступлении страхового случая, даже если вы каждый месяц исправно направляли взносы, сначала придется заплатить врачам самому. «Потолок» наступления ответственности страховщика оговаривается в договоре – это, как сказали бы в России, франшиза. Ее размер может доходить до $8000 – все, что до, компенсируете сами. Дальше делите расходы со страховщиком – по тарифному плану, от «платины» до «бронзы». А на полную компенсацию можете рассчитывать только после того, как исчерпаете свой out-of-pocket limit, или «общий предел финансовой ответственности пациента за свое здоровье». Этот «аут» может достигать $30 тысяч. Но и это ничто в сравнении с полными ценниками в больницах. О них расскажем чуть ниже.

И в завершение этого блока о том, как работает система здравоохранения в США, расставим акценты.

Часто болеете – платите больше. Стареете – готовьтесь к растущему счету. Живете большой семьей – раскошеливайтесь. Не хотите брать полис? Ну… вы поняли.

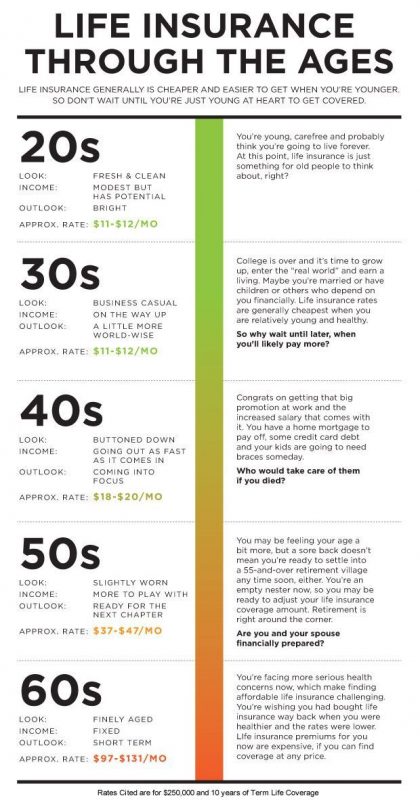

Страховка в США – это обмен риска огромных затрат на гарантированную небольшую плату каждый месяц. Если риск возрастает, то ежемесячная плата тоже. Страховаться, будучи 60-летним пенсионером, намного дороже, чем если бы вам был 21 год.

Система здравоохранения состоит из многочисленных служб, различающихся по типу финансирования и выполняемым функциям.Фотографии предоставлены globallookpress.com.

Верните медицину, мистер президент

Если вы пробились через все перечисленные выше списки, наверняка стали понимать, почему большинство американцев критикуют собственную систему здравоохранения. Она сложна, неповоротлива и не обеспечивает гарантированную помощь врачей. Подобная оценка во многом помогла избраться на пост президента США Бараку Обаме. Еще президент Билл Клинтон пытался провести реформу здравоохранения, однако задумка провалилась. Джордж Буш-младший просто не стал обращать внимания на проблемы медицины. На чем и сыграл Обама в 2008 году.

К его чести, надо сказать, что реформу он запустил. Обещать полностью государственную систему страхования Обама не мог. Предложил альтернативу: страховые компании обязаны были оказывать помощь людям с «уже имеющимися заболеваниями», для всех американцев вводилась более-менее одинаковая плата за страховку, а части жителей гарантировали субсидии. На деле Obamacare выглядела так:

Страховку обязан купить каждый. А страховая компания берет на себя новые обязательства. Тарифы становятся более-менее похожими для всех групп населения. Если денег на полис не хватает, государство готово помочь, но придется доказать свой низкий уровень дохода. Работодатель обязан закупать полисы, если штат превышает 50 человек – государство взамен обещает субсидии. Страховщик в любом плане должен обеспечить «неотложку», лечение рака, диспансеризацию, оплату лекарств и консультации у психиатра. Кроме того, расширилось число услуг для малоимущих, умножились гарантии для стариков.

Обама надеялся, что его идеи помогут снизить медицинские расходы как для самих американцев, так и для государства. Но все получилось иначе. Только за два первых года реализации траты на Medicaid и Medicare выросли на 13 процентов. Но это еще полбеды. Угрожающими темпами стали расти страховые взносы граждан. В результате реформа получилась такой:

Число застрахованных действительно выросло. Расширились и пакеты медицинских услуг. Однако больницы стали нести огромные издержки, по цепочке выросли и страховые взносы. Чтобы избежать роста в геометрической прогрессии, Обама обязал страховщика тратить не менее 80-85 процентов выручки на оплату счетов клиентов. Бизнес такой маневр не оценил. Что касается субсидий для неимущих: американцы стали жульничать – дешевле было ничего не делать и получать условно бесплатную страховку, ведь чем ниже доход, тем выше помощь Барака Обамы.

Obamacare – первая с 1965 года масштабная реформа в сфере здравоохранения США, предполагающая всеобщее медицинское страхование. Фотографии предоставлены globallookpress.com.

При росте зарплаты в 7,8 процента страховые взносы подскочили в цене на 31 процент. К тому же полисы пришлось покупать тем, кто раньше не хотел этого делать. «Подогревали» ситуацию и противники Обамы, называя реформу социалистической. В результате промежуточная оценка реформы, согласно опросам Gallup International, получилась печальной: 30 процентов призывали отказаться от Obamacare, 40 процентов требовали что-то поменять и лишь 26 процентов настаивали на сохранении новшеств. И вот уже Дональд Трамп разыгрывает медицинскую карту. В ходе предвыборной кампании он обещает «отменить и заменить» Obamacare. Но не делает ни того, ни другого. План республиканцев проваливается в Сенате, даже несмотря на то, что голосовали за так называемую тощую отмену – она лишь корректирует Obamacare, но не ликвидирует ее. Что в результате? Реформа продолжает работать, республиканцы не оставляют идей ее отменить, но фактически не могут этого сделать. Американцы тем временем продолжают ненавидеть собственную систему здравоохранения.

Причины для критики разные. Самые часто встречающиеся в беседе с Царьградом назвали русские американцы.

«Главная проблема – это счета, – объясняет Камиль, он переехал в США почти 10 лет назад, сначала учился, теперь работает. – Хорошо, если работодатель приобретет тебе страховку, но и там есть свои трудности. Если работаешь с частником, у которого маленький штат, проблема со страховкой обострится».

Еще одна собеседница редакции, Екатерина, вспоминает о споре среднего класса с бедняками.

«Фактически государство не берет на себя расходы на финансирование так называемой бесплатной медицины. Как и в любой системе, расходы перекладывают друг на друга. Мы платим налоги, «казначей» их распределяет, в том числе в помощь медикам и страховщикам. Но денег не хватает. В результате взвинчиваются страховые тарифы. Получается, те, у кого есть деньги, в любом случае оплачивают затраты бедняков. Возможно, для русского уха это звучит неплохо, но в США другой оценочный подход. Происходящее вызывает раздражение у американцев, поскольку с младенчества их воспитывают по принципам личной ответственности в капиталистическом мире. Проще говоря, твоя проблема – тебе и решать ее. Тогда почему я должен платить за бедняка?»

Еще несколько собеседников Царьграда среди тех, кто долгое время жил в США или до сих пор остается в Америке, назвали все те же основные причины для критики. Но были и оригинальные ответы. Например, Наиля рассказала о личном опыте участия в медицинском эксперименте.

«Медицина в США – это широкий рынок. Каждый зарабатывает, как может, и в первую очередь – фармацевты. Экспериментальные препараты испытывают на добровольцах – любителях рискнуть ради «легкого» заработка или отчаявшихся людях, кому не помогли известные методы лечения. Я, к сожалению, попала во вторую группу. Надеялась спастись от редкой формы аллергии, в результате лишилась волос».

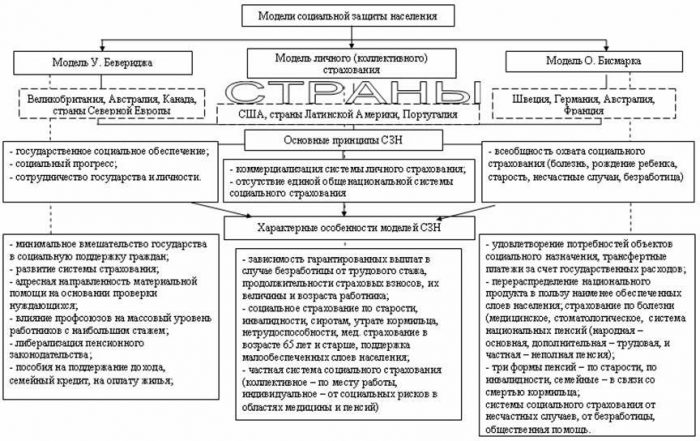

Система социального страхования в США

Соединённые Штаты Америки имеют развитую систему страхования, которая признаётся одной из лучших в мире. На долю США приходится около четверти мирового страхового рынка. Рассмотрим виды и особенности американской страховой системы.

История американской системы страхования начинается с 1830 года

Страховая система США: составные части

Объясним простыми словами, что такое страхование. В жизни возможны различные неблагоприятные ситуации, когда вам могут потребоваться большие расходы. Однако они могут как наступить, так и не наступить.

Для того чтобы защититься от них, и придуман договор страхования: вы уплачиваете определённые взносы, и потом при наступлении страхового случая (болезни, порчи автомобиля, нетрудоспособности) компания выплачивает вам страховую сумму на покрытие расходов. В России эта система ещё в стадии становления, в Америка она уже давно сложилась.

Часть зарплаты американца уходит на страхование — это обязательный пункт бюджета.

Итак, в США можно выделить следующие виды страхования:

- медицинское;

- социальное;

- пенсионное;

- недвижимости;

- жизни;

- вкладов;

- автострахование.

Теперь о каждом виде подробнее.

Модель социального страхования в США в сравнении в другими странами

Медицинское

В отличие от России, в Соединённых Штатах отсутствует бесплатная медицина, её полностью заменила система платного медицинского страхования. Постараемся раскрыть все основные нюансы.

Итак, основным документом является медицинская страховка.

В соответствии с Affordable Care Act (или Obamacare) — главным законом Соединённых Штатов в сфере медицинского страхования — приобретение страховки — это обязанность каждого гражданина США.

В случае если он по каким-то причинам не имеет страховки, на него даже может быть наложен штраф.

Как устроена медицина в США, читайте здесь.

Кто оплачивает страховку

Важное значение имеет ваш имущественный и социальный статус — именно от него будет зависеть, кто обязан оплатить сумму страховки. Возможны следующие варианты:

- В случае если вы малоимущий, инвалид или признаны безработным, за страховку платит само государство (программа Mediacaid);

- Когда ваши доходы в сумме небольшие, и при этом работодатель не оплачивает страховку, эта обязанность возлагается на вас, однако часть расходов покрывает государство;

Не все граждане США могут позволить себе приобрести медицинскую страховку

Где и когда оформляется полис

Купить страховку можно на специальных интернет-ресурсах: ряд штатов использует федеральный сайт, у некоторых штатов — свои. Именно там можно подробно ознакомиться с основными условиями страховых планов, предложенными различными организациями, и выбрать для себя подходящий.

В соответствии с Obamacare купить страховку можно c 15 ноября по 15 февраля ежегодно. Раньше, кстати, таких временных рамок не было.

Легко ли приобрести страховку иммигрантам. Полезное видео.

Виды медстраховок

Теперь разберём основные типы медицинских страховок. Все их можно разделить на следующие разновидности:

- Health Maintenance Organization (HMO). Как правило, наиболее недорогие страховки. Вы выбираете врача-терапевта, который в дальнейшем будет вас курировать (что-то вроде участковых докторов в России). Именно этот врач имеет право направлять вас к более узким специалистам. При этом медицинское обслуживание вы сможете получить не везде, только в определённых организациях. Кстати, интересно узнать, сколько зарабатывает врач при такой системе работы. Информация здесь. Сравните с текущим положением дел у врачей в России.

- Exclusive Provider Organization (EPO). В целом, похоже на предыдущий тип, но в данном случае нет привязки к терапевту: врачей вы посещаете самостоятельно. Пределы оказания помощи сходны с теми, что были в HMO.

- Preferred Provider Organization (PPO). Это более дорогой тип страховки, и если он у вас на руках, вы получаете наиболее выгодные условия медицинского страхования. Так, вы можете обслуживаться не только в «базовых организациях», но практически в любых медицинских организациях (правда, обычно это происходит с доплатой). Не требуется взаимодействовать с терапевтом: вы обращаетесь к нужному вам специалисту в выбранном вами медицинском учреждении самостоятельно.

Различия страховок HMO и PPO

Приобретая один из этих видов страховок, вы обязуетесь ежемесячно перечислять страховые взносы, предусмотренные договором. В США такой взнос именуется premium. Его размер обычно 200-500 долларов на человека.

С одной стороны может показаться, что это довольно дорого, однако иногда стоимость операций доходит до 20-30 тысяч долларов, поэтому целесообразнее все-таки уплачивать эти взносы.

Страховое покрытие

Ещё один важный момент касательно страховок: иногда они не покрывают всю стоимость лечения. В связи с этим надо различать ряд терминов, на них мы остановимся подробнее.

Co-pay — это доплата за медицинские услуги. К примеру, вы посетили врача, заплатили Co-pay в размере 30 долларов, а остальное покрыла страховая фирма.

Deductible – предельная величина суммы, уплаченной вами за медицинские услуги. Суть в следующем: когда ваши медицинские траты достигают определённой величины, страховая компания будет покрывать расходы в дальнейшем в более весомом количестве уже в рамках Co-insurance (об этом ниже).

Так работает система медицинского страхования в США

Co-insurance – это оплата медицинского обслуживания вами и страховой фирмой в процентах, предусмотренная страховкой. Например, может быть следующее соотношение: 15 процентов ложится на вас, а 85 — на страховую компанию. Напомним, что возникает эта система после того, как ваши расходы превысили deductible.

При этом есть ещё один важный термин в рамках ОМС США — Out-of-pocket maximum. Это тоже предельная сумма, как и Deductible, однако после того, как ваши медицинские расходы достигли этой величины, страховая фирма оплачивает за вас полную стоимость всех последующих услуг в сфере медицины.

Как только проходит страховой год, все обнуляется, и вы действуете опять по той же схеме с самого начала.

Социальное страхование

Помимо медицинского, в Соединённых Штатах довольно развита система социального страхования. Здесь страховые случаи следующие: безработица, утрата трудоспособности, потеря кормильца, старость (вопрос о пенсиях рассмотрим отдельно). Если медицинское страхование негосударственное, то здесь взносы уплачиваются в бюджеты (в федеральный и в бюджет соответствующего штата, где вы проживаете).

Так выглядит карта социального страхования в США

Как организована система

Сначала рассмотрим, как в целом организована американская социально-страховая система. Каждый работающий гражданин имеет важный документ — Social security number (SSN), который удостоверяет, что вы подлежите социальному страхованию. Он же служит вашей карточкой учета.

Размеры пособий при наступлении страховых случаев будут рассчитываться в зависимости от того, сколько вы проработали, каков был ваш доход и т. д. При этом следует отграничивать отсюда социальное обеспечение, которое к страхованию не привязано, его выплачивает государство малоимущим, сиротам и иным нуждающимся (например, отдельным категориям предоставляются бесплатные школьные обеды, жильё и т. д.).

В чём особенность получения одного из главных документов США? На что можно рассчитывать, имея номер социального страхования? Ответы на эти в другие вопросы — в следующем видеоматериале.

Виды социального страхования

По потере кормильца

Оно платится в том случае, если умерший человек подлежал страхованию, работал, и с его кончиной семья лишилась основного источника заработка, тем самым нуждается в дополнительном финансовом обеспечении. Выплачивается это пособие членам семьи умершего (обычно супругу). Если у умершего остались иждивенцы, сумма социальной выплаты возрастает.

По временной нетрудоспособности

На его получение могут претендовать лица, которые работали и стали нетрудоспособными (инвалидами) из-за заболевания, которое не связано с работой. Общие условия: необходимо пять лет работы и фиксированное количество уплаченных страховых взносов (как правило, их платит за работника работодатель).

От безработицы

Размер взноса — 6,2 процента от годового дохода, но есть многочисленные нюансы, связанные с участием штата в корректировке этого числа. По общему правилу уплачиваются работодателями. Уплата данных взносов позволяет гарантировать застрахованным лицам в случае наступления безработицы выплаты соответствующих пособий. Последние составляют в среднем 250-300 долларов.

Виды социальной помощи в Америке

От производственного травматизма (профессиональных заболеваний). Если пособие по временной нетрудоспособности выплачивается тогда, когда болезнь не связана с работой, то здесь ситуация совершенно противоположная (выплаты в этом случае также будут на порядок выше). Взносы уплачивает работодатель.

Пенсионная система

Каждый гражданин США страхуется от старости, и при наступлении страхового случая (по общему правилу, это достижение 65-летнего возраста) может претендовать на пенсию. Разберём основные моменты, касающиеся государственной пенсионной программы США, а также коснёмся нюансов частного пенсионного страхования.

Начисление пенсий

Исчислением пенсий занимается Управление социального обеспечения США, именно этот орган присваивает гражданам уже упоминаемый Social security number.

Работающие граждане уплачивают так называемый пенсионный налог, который составляет 7,65% от дохода, если общий годовой доход не превышает 65 000 долларов. 6,2% идёт непосредственно на формирование будущей пенсии, а 1,45% уходит в медицинское обеспечение. Интересно, что, если доходы выше 65 000 долларов, взимается только 1,45%.

Средний размер пенсии в США и других странах

Обратим внимание: эту сумму платит сам работник. Вместе с тем и работодатель обязан уплатить точно такой же взнос, и таким образом, в пенсионные накопления попадают фактически 15% дохода.

Как правило, возраст выхода на пенсию — 65 лет, однако для инвалидов он может быть меньше — 62 года. Правда, в последнем случае три не отработанных года скажутся на размере пенсии, которая будет немного ниже. Если же страховой стаж (то есть период, когда уплачивались пенсионные взносы) меньше 10 лет, то пенсия вообще не выплачивается, и у гражданина остаётся единственный выход — обратиться за получением пособия по бедности.

Накопительная пенсия

Кроме того, гражданин США может перечислять часть страхового пенсионного взноса в накопительный фонд, чтобы в будущем сформировалась накопительная пенсия. Спустя 5-7 лет человек, перечисляющий взносы в накопительный фонд, сможет получить доступ к этим средствам. Довольно большое количество американцев получают накопительную пенсию как дополнительную к основной. При этом накопительные фонды бывают как государственными, так и частными.

Пенсионная система США в сравнении с другими странами

Личный пенсионный счёт

Помимо основной государственной и накопительной пенсии, у гражданина есть возможность открыть individual retirement account (личный пенсионный счёт). Сюда он вправе перечислять денежные суммы, которые не привязаны к налогам или страховым взносам. Ежегодный порог денежных средств, которые можно внести, — 2000 долларов.

С 60 лет можно снять эти деньги, однако уже по достижении пенсионером возраста 80 лет данный счёт будет закрыт.

Наверняка многих интересует не столько пенсионная система, сколько реальные пенсионные выплаты американским гражданам. Средний размер пенсии в США — 1300-1400 долларов, что является одним из самых высоких показателей во всем мире. И это при том, что в данном случае не учитываются сбережения людей, сформированные в накопительном фонде.

Рекомендуем посмотреть. В Америке принято задумываться о своей пенсии задолго до выхода на неё. Нередко, чтобы рассчитать накопления, обращаются к финансовым консультантам.

Страхование жизни (Life insurance)

Большинство американцев не только участвуют в социальном и медицинском страховании, но также страхуют свою жизнь. В отличие от предыдущих видов, в этом случае страхование производится в индивидуальном порядке, то есть единая система отсутствует. Если у человека есть желание застраховать свою жизнь, чтобы в случае смерти члены его семьи получили солидные страховые выплаты, он самостоятельно выбирает подходящую компанию на рынке и заключает с ней договор.

Условия страхования жизни определяются соглашением между компанией и гражданином. При этом взносы могут вноситься как в течение определённого периода, так и единовременно.

Во сколько может обойтись страхование жизни людей разных возрастов

Автострахование

Здесь применяется уже знакомая российским водителям система: страхование ответственности (ОСАГО) и страхование автомобиля от повреждений (КАСКО). Рассмотрим, какие условия необходимы для получения страхового полиса на автомобиль, и какие являются существенными:

- Для людей старше 25 лет страховка обойдётся значительно дешевле. Это связано с тем, что в Америке большинство дорожно-транспортных происшествий совершаются молодёжью (18-25 лет).

- В том случае если водительские права вы получили в том же штате, где намереваетесь получить полис, вас ждёт небольшая скидка.

- Имеет значение ваш водительский стаж. Если вы приехали из другого государства, можно направить в ведомство копию прав, выданных в вашей стране.

- Для тех, у кого есть высшее образование, также предусмотрены скидки (5-10%).

- Если автомобиль в кредите или лизинге, стоимость полиса возрастает на 15-30%.

- Учитывается ваша история вождения: организация наводит справки относительно того, были ли у вас какие-либо штрафы, попадали ли вы в ДТП и т. д.

- Стоимость зависит от штата, в данном случае будет применяться дополнительный коэффициент.

- Если у вас есть гараж, то страховка обойдётся дешевле.

- Иные условия, определяемые в каждом конкретном случае и оговариваемые в договоре.

Особенности страхового рынка в США

Страхование вкладов

Вклады в американских банках также страхуются. На сегодняшний день сумма возмещения в случае наступления страхового случая (например, финансового краха банка) составляет 250 000 долларов на один депозит. Этими вопросами занимается Федеральное агентство по страхованию вкладов (FDIC).

Страхование жилья

При желании владелец жилья (квартиры или дома) может застраховать его. Обычно это вызвано необходимостью: например, в штате Флорида широкое распространение получило страхование в связи с постоянными ураганами.

Что же касается размера взносов, то они могут высчитываться в процентном соотношении от стоимости объекта недвижимости (например, 2-4% от рыночной цены дома).

Правда, все опять-таки оговаривается индивидуально. В среднем страховка от пожара обойдётся в 360 долларов, страховка сантехники и электрики — около 340 долларов.

Интересное видео. Американская система страхования. Взгляд изнутри.

Итоги

Как видно, Соединённые Штаты Америки имеют развитый страховой рынок, пронизывающий по сути все сферы: от недвижимости и до жизни. По многочисленным рейтингам США занимают лидирующие позиции в социальном, пенсионном, медицинском обеспечении, во многом благодаря страховой системе, которая является фундаментальной основой всей Америки.

Оформление медицинской страховки в США на 2022 год: важные даты и сроки

Открытая регистрация на планы медицинского обслуживания 2022 года начинается 1 ноября 2022 года.

Запомнить важные даты рекомендует Health Agents:

26 октября 2022: публикуются страховые планы и информация о льготах — время планировать покупку страховки.

1 ноября 2022 года: начинается открытая регистрация — в первый же день вы можете зарегистрировать (впервые или повторно) или изменить план страхования 2022 года бирже здоровья (Health Insurance Marketplace). Страховое покрытие может вступить в действие уже с 1 января 2022 года.

15 декабря 2022 года: последний день регистрации или изменения планов покрытия, которые стартуют с 1 января 2022 года.

Вам все еще нужно страховое покрытие 2022 года, а срок заканчивается?

Вы по-прежнему можете получать медицинское страхование, если имеете право на специальный период регистрации в связи с соответствующим жизненным событием — например, замужеством, потерей другого покрытия или рождением ребенка. Специальный период регистрации — это период медицинского страхования, который длится большую часть года (с 1 января по 31 октября) и требует подтверждающей документации о важном событии.

Если вы имеете право на участие в программе SEP, у вас обычно есть до 60 дней после события, чтобы зарегистрироваться в плане. Если вы пропустите это окно, вам придется подождать до следующего периода открытой регистрации, чтобы подать заявку.

Краткосрочное покрытие

Подайте заявку на краткосрочный план на оставшуюся часть года или начните его 1 января. Эти планы дешевле, чем многие индивидуальные планы, но они не покрывают некоторые из основных преимуществ, например, материнство. Такие страховые планы — лучший вариант, если вы не имеете права на специальный период регистрации.

Изменения на рынке страхования в 2022 году

Льготы на медицинское страхование

В 2022 году был отменен индивидуальный мандат: это значит, что американцы, не имеющие медицинской страховки в 2022 году, могут избежать налогового штрафа. Новое правило предусматривает исключения для жителей, проживающих в округах, где ни одна медицинская страховая компания не предоставляет страховое покрытие, либо его предлагает только один страховщик.

Проверка налоговых льгот

Еще одно правило вводится в попытке улучшить программу Advanced Premium Tax Credits (APTC). Для этого внедрят «более строгие проверки», в рамках которых будут приняты более жесткие меры, чтобы убедиться, что те, кто подает заявку на расширенные налоговые льготы, действительно получают доход, о котором заявляют. Новая мера дисквалифицирует любого заявителя, который не в состоянии подать налоги или согласовать предыдущие APTC.

Стабильность на рынке

Коэффициент медицинских потерь (MLR) был введен в действие в соответствии с Законом о доступном медицинском обслуживании. MLR оценивается от 0% до 100% и измеряет сумму денег от взносов участников, потраченных страховщиками на требования участников, а не на накладные расходы. Например, если медицинская страховая компания выделяет 0,90 долларов на каждый доллар для покрытия медицинских требований, а оставшиеся 0,10 долларов идут на покрытие накладных расходов, показатель MLR для этого страховщика составит 90%.

У Obamacare было так называемое правило 80/20, которое означало, что компании медицинского страхования должны были иметь показатель MLR не менее 80%. Для медицинских страховых компаний, предлагающих охват больших групп (обычно до 50 и более человек), этот минимальный показатель подскочил до 85%. Нововведение ослабит правила MLR эпохи Обамы, помогая «облегчить бремя» для медицинских страховых компаний. Это позволило бы большему количеству компаний выйти на рынок и создать больше конкуренции в попытке снизить расходы.

Изменения тарифных ставок

В соответствии с Законом о доступном медицинском обслуживании страховые компании должны были обосновать любое повышение страховых взносов на 10% или более, но это число увеличится до 15% в 2022 году. Кроме того, новое правило привлечет регуляторов штата к процессу пересмотра ставок и овободит планы медицинского страхования студентов от требований федерального пересмотра тарифов.

Читайте также на ForumDaily:

Мы просим вас о поддержке: сделайте свой вклад в развитие проекта ForumDaily

Спасибо, что остаетесь с нами и доверяете! За последние четыре года мы получили массу благодарных отзывов от читателей, которым наши материалы помогли устроить жизнь после переезда в США, получить работу или образование, найти жилье или устроить ребенка в садик.

Сейчас мы хотим попросить ВАС о поддержке.

Качественная журналистика требует серьезных финансовых вложений и наши доходы не всегда покрывают расходы на содержание редакции, что ставит под угрозу беспрерывную работу сайта. Мы не вводим платную подписку, чтобы русскоязычные иммигранты в США могли беспрепятственно получать проверенную информацию на родном языке. Но будем благодарны вам за любую сумму, которой вы готовы поделиться для того, чтобы мы могли бесперебойно предоставлять полезную информацию тысячам иммигрантов.

Безопасность взносов гарантируется использованием надежно защищенной системы Stripe.