Как оформляется ипотека в Испании для россиян в 2022 году: условия, банки и процентная ставка

Большинство испанских банков, включая La Caixa, BBVA, Santander, Popular, Bankinter и другие, рассматривают в качестве ипотечных заемщиков не только своих граждан, но и нерезидентов из других стран. Ипотека в Испании для россиян является реальностью, однако оформить ее будет сложнее, нежели в РФ. Подробнее об условиях и особенностях кредитования, а также об имеющихся ограничениях – читайте далее.

Какие требования выставляют банки Испании

До серьезных экономических кризисов 2008 и 2014 гг. взять ипотечный займ или купить квартиру в Испании для россиян было довольно просто. Сегодня условия выдачи обеспеченных кредитов серьезно ужесточились.

Новости рынка недвижимости напрямую свидетельствуют о том, что Испания – страна с «дешевой» и привлекательной ипотекой, переживающая строительный бум. Поэтому спрос на получение займов на приобретение жилья здесь высок.

Практически все банки Испании кредитуют иностранцев. Главное условие заключается в соответствии установленным требованиям. К таким требованиям относятся:

- привлекательность объекта недвижимости (оценивается местоположение, год постройки, техническое и внешнее состояние);

- достаточная платежеспособность (действует правило: сумма ежемесячного дохода не должна быть меньше 3-х ежемесячных платежей по ипотеке);

- стабильная занятость (непрерывных трудовой стаж должен составлять не менее 2-х лет);

- соответствие возрастным рамкам для заемщика (от 21 до 70 лет);

- единовременная оплата части стоимости жилплощади (обычно не менее 20% от рыночной цены).

Все эти параметры тщательно анализируются банковскими экспертами, после чего клиенту оглашают окончательное решение по заявке.

Важно! Если клиент имеет положительную кредитную историю в Испании, то банки готовы пойти на смягчение условий (например, увеличить сумму кредита или снизить долю первоначального взноса).

Условия ипотеки для россиян

Для граждан РФ и иных нерезидентов кредитные учреждения Испании предлагают привлекательные условия ипотечного кредитования, подразумевающие лояльное отношение и выгодные процентные ставки.

Рассмотрим подробнее, какую недвижимость россияне могут купить в ипотеку, каков уровень процентов, сроки и максимальные суммы.

Варианты недвижимости

С помощью заемных средств можно приобрести абсолютно любую жилую недвижимость: апартаменты, небольшие квартиры, дома, таунхаусы, виллы. Клиент здесь ограничен только стоимостью приобретаемого объекта и, соответственно, максимальной суммой займа, так как не все банки одобряют крупные кредитные заявки.

Рынок предлагает множество объектов с ценой до 100 тысяч евро в пляжных районах страны, и они пользуются высоким спросом, в том числе для покупки в ипотеку среди российских граждан.

Если недвижимость расположена в престижном районе Испании и ценник превышает 200-300 тысяч евро, то официальный доход потенциального заемщика должен существенно превышать сумму ежемесячных платежей.

Что касается объектов коммерческой недвижимости, то вероятность одобрения заявок банками по ним существенно ниже, чем по жилью. И здесь также обязательна высокая платежеспособность, которая подтверждается справками и иными документами.

Процентные ставки и сроки

В испанских банках действует 3 вида процентных ставок по ипотечным займам:

Она подойдет для тех заемщиков, которые хотят стабильности в выплатах. Обычно ее величина составляет около 3-4% годовых и никакие катаклизмы в экономике изменений не внесут.

Такая ставка сопряжена с некоторыми рисками, так как процент в различные периоды может быть, как снижающимся, так и растущим. Различные банки каждые полгода/год могут проводить рекалькуляцию, учитывающую макроэкономические показатели в стране и мире (в большинстве индекс Euribor). Плавающая ставка по ипотеке подойдет заемщикам, получающим стабильный доход в евро.

Суть смешанной ставки заключается в сочетании фиксированной ставки в течении первых нескольких лет кредитования и плавающей ставки в последующий период. Смешанный процент выбирают клиенты, готовые расплатиться с банком досрочно.

На официальных сайтах банков в Испании обычно одновременно указывается значение 2-х ставок: TIE и TAE. TAE – эффективная процентная ставка, учитывающая сумму займа, начисленные проценты и все дополнительные издержки для клиента. TIE – рыночная ставка, не учитывающая инфляции.

Сроки ипотеки рассчитываются с учетом нескольких важных факторов: возраста заемщика и стоимости покупаемой недвижимости. Большинство предложений предусматривает максимальный срок выдачи ипотечного займа до 30 лет. На практике среднее значение данного параметра составляет 10-15 лет.

Максимальная сумма займа

Нерезидент может рассчитывать на получение до 80% от оценочной стоимости приобретаемого объекта недвижимости. В случае низкой ликвидности жилья сумма заемных средств может быть уменьшена до 50% от его цены. То есть заемщику потребуется внести оставшуюся сумму (от 20 до 50% от стоимости жилплощади) из личных средств.

Банки Испании крайне щепетильно относятся к вопросу отмывания денег через покупку недвижимости, поэтому любые операции с займами осуществляются только через открытый в конкретном банке счет. Именно на него нужно будет перевести сумму первоначального взноса.

В некоторых случаях кредиторы выдают до 100% от цены будущего объекта залога.

Вывод! Предельная сумма ипотеки будет определяться кредитоспособностью клиента и рыночной ценой покупаемого объекта.

Какие существуют ипотечные программы и банки

Россияне могут оформить ипотеку практически в любом испанском банке, включая таких крупных игроков, как Caixa, BBVA, Santander, Popular, Bankinter, Sabadell, Abanka и другие. Рассмотрим подробнее условия получения ипотечного займа нерезидентам в нескольких из них подробнее.

Банк

1-й год ставка фиксированная – 1,99;

последующие годы – Euribor+0,99 при или Euribor+1,25 в зависимости от суммы кредита

1,6 в течение первого года кредитования, далее – Euribor+1,10

Ипотека с фиксированным процентом 25

2,5 для бонусных продуктов;

3,7 для продуктов без бонусов

Ипотека с фиксированным процентом 20

2,35 – с максимальным бонусом;

3,55 – без бонусов

2,95 – с бонусами;

4,15 – без бонусов

Как видно из таблицы, испанские банки предлагают программы с фиксированными и плавающими ставками. В зависимости от целей заемщик может подобрать для себя оптимальный вариант кредитования.

Оформление ипотеки в Испании может включать следующие дополнительные платежи и расходы:

- комиссия за выдачу займа (в среднем около 1,5% от суммы);

- плата за оценку объекта недвижимости банка (около 300 евро);

- покупка страховки (от 20 евро в месяц);

- платежи в счет отчисления налогов (налоги в Испании включают госналог на покупку недвижимости (10%) и налог за оформление сделки);

- расходы на содержание объекта;

- приобретение медстраховки заемщиком (оплачивается единоразово перед выдачей кредита).

Все эти издержки несет сам клиент за счет собственных средств.

Список необходимых документов для оформления ипотеки

Приняв решение о покупке недвижимости в Испании, будущий заемщик должен заблаговременно подготовить следующий комплект документов:

- Действующий загранпаспорт.

- Справка о доходах за последний год и больший период (с указанием наименования работодателя и занимаемой должности).

- Договор резерва недвижимости между продавцом и покупателем.

- Выписка из банка с информацией о движении денежных средств минимум за последний год (можно сделать как для российских, так и зарубежных счетов).

- Документы о регистрации фирмы и выписка из ЕГРЮЛ (для собственников бизнеса).

- Выписка из НБКИ о качестве кредитной истории.

- NIE (идентификационный номер нерезидента).

Дополнительно может потребоваться написать резюме с краткой информацией по содержанию всех предоставленных документов.

Внимание! Все документы должны быть переведены на испанский язык и заверены нотариусом.

Инструкция по оформлению ипотеки в Испании

Процедура получения ипотечного займа в Испании включает в себя следующие этапы:

- Сбор и подготовка пакета документов.

Заняться этим стоит еще задолго до поиска конкретного объекта недвижимости, так как оформление некоторых бумаг может затянуться. Одновременно необходимо заказать банковские выписки, справки с места работы, выписку из НБКИ, а затем перевести их и заверить у нотариуса.

- Открытие счета в испанском банке.

Обычно такая процедура занимает не более 30 минут с момента обращения в банк. Некоторые финансовые учреждения могут затребовать документы, подтверждающие занятость и получение дохода.

Номер нерезидента оформляется уже в самой Испании по прибытию. Для его получения необходим загранпаспорт с шенгенской визой и штампом о пересечении испанской границы. Срок окончания действия загранпаспорта не должен составлять меньше 6-ти месяцев.

Для поиска жилья можно обратиться к посредникам (например, русскоязычным агентам и агентствам) или сделать это самостоятельно через специализированные площадки и сайты.

- Заключение договора резерва.

Это предварительный договор о покупке недвижимости, в котором прописывается цена объекта и максимальный срок оформления сделки между продавцом и покупателем.

- Подача кредитной заявки в банк.

Банк анализирует предоставленные документы и сведения, а также оценивает приобретаемую жилплощадь. В среднем процедура занимает от 5 до 10 рабочих дней, после чего клиенту озвучивается решение.

- Пополнение счета (в испанском банке) на сумму установленного первоначального взноса + сумму дополнительных расходов.

В случае вынесения банком положительного решения о выдаче россиянину ипотечного кредита, ему оглашается сумма займа и размер первоначального взноса. К дополнительным издержкам относятся налоги, регистрационные и нотариальные платежи, страховки и иные комиссии.

- Заключение договора с банком и регистрация сделки.

Если все условия выполнены и оплачены комиссии, то стороны подписывают договор об ипотеке и оформляют купчую. Оба документа регистрируются в Государственном Регистре Испании.

Перед подписанием любых документов рекомендуется внимательно ознакомиться с предлагаемыми условиями и нюансами, сделать предварительные расчеты с помощью ипотечного калькулятора.

- Перечисление банком оставшейся суммы.

После регистрации обременения недвижимости и права собственности банк перечислит обозначенную в договоре сумму продавцу. После этого, с установленной даты, банк начнет ежемесячные списания в счет погашения задолженности по кредиту.

Все кредитные учреждения Испании предусматривают возможность досрочного погашения долга, но в большинстве случаев, эта операция будет платной (около 0,5% от оставшейся суммы). Также действуют ограничения по минимальной сумме, вносимой в качестве досрочной оплаты по кредиту.

Кредитная политика большинства банков Испании позволяет брать кредит гражданину России на покупку собственного дома или квартиры. Взять в Испании ипотеку можно в таких банках, как Caixa, Bankinter, BBVA, Santander, Abanka, Popular, Sabadel, предлагающих программы с фиксированной и плавающей ставкой. Получить можно до 80% от оценочной стоимости приобретаемой недвижимости на срок до 30 лет. Ставки напрямую зависят от индекса Euribor и подлежат периодичной рекалькуляции.

Гражданин России, имеющий стабильно высокий ежемесячный доход и готовый предоставить полный пакет документов, имеет все шансы получить ипотеку в Испании на льготных условиях.

Также вам будет интересно узнать, как взять ипотеку в Германии и Чехии.

Ждем ваших вопросов.

Всегда на связи наш юрист, который может проконсультировать по покупке недвижимости за рубежом, в том числе и с ипотекой. Заполните специальную форму и мы вам обязательно перезвоним.

Есть ли у вас опыт оформления ипотеки в Испании? Поделитесь им в комментариях, пожалуйста.

Просьба оценить пост и поставить лайк.

Банковская система Австрии: списки банков, открытие счета, документы

Приехав в Австрию, иностранцам, так или иначе, приходится посетить банк. Причиной тому, открытие банковского счета. В этой статье мы рассмотрим все интересующие многих вопросы.

А в частности: Как открыть счет в Австрии россиянину? Как открыть студенческий счет? Какие документы для этого необходимы? А также рассмотрим австрийскую банковскую систему и виды банков.

Банки Австрии: как открыть счет россиянину в 2022 году

Банки Австрии: как открыть счет россиянину в 2022 году

Читайте ниже и все узнаете.

Банковская система Австрии

Банковская система Австрии обладает высокой степенью надежности и регулируется Законом о банках от января 1994 г. http://www.worldbiz.ru/base/25201.php

Контроль за функционированием банковской системы осуществляет независимая Администрация финансовых рынков (FMA) https://fx-rating.com/regulators/fma/, которая регулирует деятельность всех финансовых учреждений, включая финансовые корпорации.

Национальный банк несет ответственность за стабильность финансовой системы.

Государство владеет 50% Национального банка, остальные акции распределяются между профсоюзами и группами работодателей, а также другими банками и компаниями.

Роль Центрального банка Австрии (Österreichische Nationalbank) существенно изменилась после осуществления третьего этапа образования Экономического и валютного Союза, что привело к вхождению Центрального банка в систему Европейских центральных банков («ESCB»).

В настоящее время Центральный банк играет двойственную роль: проводит монетарную политику Европейского Центрального банка как член системы Европейских центральных банков, одновременно являясь Центральным банком Австрии.

Виды банков в Австрии

Администрация финансовых рынков различает следующие виды отечественных банков:

- акционерные банки

- сберегательные банки

- государственные ипотечные банки

- кооперативные банки «Райффайзен»

- взаимно-сберегательные народные банки

- ипотечные строительные банки и ссудо-сберегательные ассоциации

- инвестиционные фонды для выплаты выходных пособий служащим

- компании по управлению инвестиционными фондами

- специальные банки, функционирующие в условиях ограничения некоторых видов деятельности

К концу 2003 г. в стране существовали 897 банков, в том числе 21 филиал банков ЕС.

Три четверти всех банков являются кооперативными, и только 47 банков – акционерные.

Общий капитал всех банков составляет 608,1 млрд Евро. Прибыль на собственный капитал достигла 7,2%.

Отношение расходов к обороту составило 68,9%; расходы на содержание штата – 51,7%; различия процентных ставок, по которым банк получает средства и по которым выдает их заемщикам — составил 1,44%.

Австрия имеет высокую концентрацию банков в сравнении с другими странами ЕС, и Администрация финансовых рынков считает, что ей следует повысить конкурентоспособность банков в развитие мер по совершенствованию деятельности, вступивших в силу с 2003 г.

Банки Австрии

В Австрии насчитывается 38 банков с иностранным участием и 37 представительств зарубежных кредитных институтов.

В число банков, активно работающих в Австрии, входит российский Donau-Bank, учредителями которого являются Центральный Банк и Внешэкономбанк России.

К крупнейшим австрийским коммерческим банкам относятся:

- Банк Австрия Кредитанштальт АГ (Bank Austria Creditanstalt AG)

- Эрсте банк дер Остеррайхишен Шпаркассен АГ (Erste Bank der osterreichischen Sparkassen AG)

- Банк фюр Арбайт унд Виртшафт АГ (Bank fur Arbeit und Wirtschaft AG)

- Райффайзен Централбанк Остеррайх АГ (Raiffeisen Zentralbank Osterreich AG)

- Остеррайхише Фольксбанкен АГ (Osterreichische Volksbanken AG)

- Остеррайхише Постшпаркассе АГ (Osterreichische Postsparkasse AG)

Один из крупнейших банков Австрии — Raiffeisen Central Bank. https://www.raiffeisen.at/de/privatkunden.html

Райффайзенбанки представляют собой самую крупную частную банковскую группу страны, находящуюся исключительно в австрийском владении.

Возникновение данной банковской группы относится к периоду деятельности немецкого социального реформатора Фридриха Вильгельма Райффайзена.

Который в 1862 году создал первую кассу Райффайзен в Германии, которая обеспечила доступ к банкам и их услугам, прежде всего к финансированию, в том числе и бедных слоев населения, включая обедневших крестьян.

В Австрии первая касса Райффайзен была создана в 1886 году.

Сегодня банковская группа Райффайзен в Австрии насчитывает 615 самостоятельных и местных Райффайзенбанков, которые имеют 1714 филиалов.

Как открыть счет россиянину в Австрийском банке?

Открыть счет в Австрийском банке российскому гражданину возможно. В основном, это связано с учебой или работой. Но есть и случаи, когда туристу, также необходимо открыть счет.

Так вот, чтобы открыть счет в австрийском банке студенту нужно (все данные 100% применимы к Raiffeisenbank).

Найти координаты одного из менеджеров по работе с клиентами Raiffeisenbank того города, где вы собираетесь учиться и соответственно открыть счет.

Написать ему Email, в котором вы объясняете вашу ситуацию.

Затем послать в отсканированном виде:

- первую страницу загран паспорта

- допуск к обучению (Zulassungsbestätigung)

- описание образовательной программы

- свой домашний адрес на родине

После этого менеджер переправляет все ваши документы в юридический отдел банка, где, после нескольких формальностей вашу кандидатуру одобряют.

Вам высылают по Email договор на открытие счета.

Вы его распечатываете, подписываете и отправляете уже обычной (или экспресс) почтой на адрес банка.

Вот такая процедура открытия счета в банке Австрии.

Не слишком быстрая, но если с экспресс почтой, то за две недели можно справиться.

Бывают ситуации, когда туристу также необходимо открыть банковский счет. Из информации путешественников, которые приехали в Австрию по туристической визе, открыть счет в банке можно. И наличие ВНЖ, банковские работники не требуют.

Пример №1

Мне открыли счет, когда я просто приехал в Австрию по 3-дневной туристической визе, именно как иностранцу, еще и предупредили, что если я вдруг перееду жить в Австрию, то должен их проинформировать, чтобы они начали с меня налоги брать.

По поводу, сколько это стоит: ежемесячно списывают за обслуживание разные суммы (не знаю, от чего зависит), но в среднем что-то в районе 3 Евро. При этом ежемесячно же начисляются проценты из расчета 0.125% годовых, так что если на счету лежит приличная сумма, то еще и в плюсе окажетесь.

Пример №2

Счет откроют и без резидентства.

И оформление этого документа не связано с ВНЖ, ПМЖ. То есть наличие или отсутствие оных никак на его получение не влияют.

Одна моя знакомая делала вклад в банк и открывала счет. ВНЖ у нее не было.

Вклад был срочный. На ее вопрос – а что если по прошествии 6 месяцев она не сможет забрать деньги – сотрудник вежливо (они тут все ооочень вежливые) и вполне логично ответил – типо либе Фрау, проблемы индейцев шерифа беспокоят мало.

Пример №3

Выбрал банк, пришел, описал свою ситуацию менеджеру, назначил термин, пришел в назначенное время со своим паспортом и открыл счет. Знание немецкого приветствуется, но можно и на английском.

Поэтому, самый главный документ – это загранпаспорт (с переводом и апостилем). Но в любом случае, нужно спрашивать за дополнительные документы в конкретном банке.

Можно ли открыть счет в Австрии, не покидая России?

К сожалению, наверное, многих, открыть счет в Австрии, не покидая РФ нельзя.

Должно быть, немало людей, которые сталкивались с необходимостью открытия банковского счета в Австрии.

Посольству нужно подтверждение денег именно из банка или общежитие просит внести залог за комнату.

Тут важно знать, что большинство иностранных банков, оперирующих в СНГ – это не зарубежные фирмы, а СНГшные юридические лица, т.е. формально они никакого отношения к политике иностранных банков не имеют. И открыть зарубежный счет в них не получится.

Например:

Raiffeisenbank в России берет комиссию за денежный перевод в Raiffeisenbank Австрии, что и во все остальные денежные институты.

Мотивируют они это тем, что никакого отношения к австрийскому старшему брату с точки зрения денежной политики они не имеют.

Открытый счет в том же Raiffeisenbank в РФ не означает, что у вас открыт счет в австрийском банке.

Получается единственный способ соответствовать требованиям Посольства или общежития – открыть счет непосредственно в самой Австрии.

Российский Райффайзен с австрийским имеет лишь общее название. Они — два совершенно разных банка.

Банки с одним названием, но в разных странах, не имеют ничего общего друг с другом. Это типа франшиза, как МакДональдс.

Документы для открытия счета в Австрии

Как мы говорили выше, открыть счет в Австрии удаленно нельзя. Необходимо личное присутствие.

Для открытия счета понадобятся такие документы:

- Загранпаспорт

- Справка о происхождении денег, которые вы вносите на счет. Чтобы избежать двойного налогообложения нужно предоставить справку из вашей налоговой, что вы платите все налоги в родной стране. Тогда в Австрии вам не придется платить 20% налог на прибыль (годовые проценты)

- Если у вас нет австрийской регистрации, нужно предоставить переведенную регистрацию по месту вашего нынешнего жительства

- Сообщить о цели открытия счета

Возможно в каждом австрийском городе есть свои нюансы (другие требования и правила). В любом случае перед принятием решения об открытии счета, стоит поговорить с менеджером банка обо всех аспектах этой процедуры.

Студенческий счет

Открыть студенческий счет можно в любом банке Австрии. Причем бесплатно и без последующих взносов.

Вот список сопутствующих услуг для студенческого счета:

- Открытие и обслуживание счета

- Проведение всех банковских операций

- Предоставление карты для банкомата

Некоторые банки предоставляют кредитную карту, но, как правило, после выполнения ряда условий.

Для открытия счета в банке студенту понадобятся следующие документы:

- Загранпаспорт

- Подтверждение о зачислении в ВУЗ (Inskriptionsbestätigung)

- Подтверждение о прописке (Meldezettel). Этот документ ранее был нужен для открытия банковского счета. Сейчас банки его не требуют. Но, в любом случае, нужно узнавать у менеджера или на сайте банка, в котором вы собираетесь открыть счет.

Сайты австрийских банков:

В австрийских банках для студентов действуют возрастные ограничения. Бесплатный счет могут открыть только студенты в возрасте до 27 лет (в некоторых банках до 30 лет).

Как положить деньги на счет в Австрийском банке?

Положить деньги на счет в Австрийском банке можно двумя способами:

- Положить наличные непосредственно в Австрии

- Перевести деньги с российского счета на австрийский счет

- Перевести с карты на карту

Вот рекомендация из форумов для женщины, которая хочет перевести деньги сыну за учебу. (Из России в Австрию).

«Если иметь карты Unit Credit банка для одного счета, то можно без всяких комиссий переводить из Москвы, а снимать в Австрии. Насколько мне известно, это единственный банк, который не берет комиссию».

«Нужно лишь получить в России карточки Mastercard, Visa или Maestro. Практически везде их принимают. Не получится только в некоторых продуктовых магазинах типа «Hofer». Для этого и других мелких расходов – банкоматы на каждом шагу».

«Отправляющие вам, могут с таким же успехом пользоваться интернет-банком Сбербанка. Подключается в любом необходимом банке, на раз-два.»

Переводить деньги можно в разных случаях. Однако условия перевода разнятся от банка к банку: комиссия за перевод, лимит на сумму перевода. Советуем узнать эти моменты в вашем банке на родине.

Плюс валютный контроль банка может задержать перевод и потребовать какие-нибудь дополнительные документы.

Для открытия счета в Австрии вам понадобится

- Загранпаспорт

- Meldezettel

Кто учится или просто живет в Австрии знают, что для того чтобы открыть счет необходимо предоставить местную регистрацию – Meldezettel.

Регистрационный формуляр (подписанный обеими сторонами: вами и вашим арендодателем/общежитием) выглядит так:

Этот документ, на сегодняшний день не столь важен. Многие путешественники, которые открывали счета в Австрийских банках, говорят, что регистрацию о проживании у них не требовали. Информацию об этом документе, лучше узнавать, непосредственно в самом банке.

- Inskriptionsbestätigung (для студенческого льготного счета)

Подтверждение о зачислении в вуз.

Соблюдая все требования банка с необходимыми документами на руках, открыть счет не так уж и сложно. И положить деньги на австрийский счет можно как туристу, так и студенту. Но тут еще важно знать, об ограничениях, которые имеются, у каждого банка.

Так, например, лимиты по трансакциям у Raiffeisenbank можно посмотреть здесь

Поделитесь вашими практическими знаниями. Как открывали счет в Австрии именно вы? Столкнулись ли с проблемами? Есть ли очереди в банках и как относятся к нашим гражданам в этой стране? По информации из форумов, что студент, что миллионер, отношение банковских работников ко всем уважительное. Делитесь историями в комментариях.

Открытие счета в банке Испании

Открытие счета в банке Испании должно интересовать тех, кто планирует связать свою судьбу с этой страной. Депозит даст, по крайней мере, уверенность. А наличие финансовой истории внушит доверие банка к клиенту, что в дальнейшем может пригодиться.

Выбор банка

В королевстве можно стать клиентом сберегательной кассы, коммерческого или иностранного банка. Разницы между ними практически никакой нет, разве что в оказании услуг.

Банковские услуги предоставляют десятки финансовых учреждений Испании. Только в Мадриде находится столько офисов, сколько в Москве. Однако необязательно изучать тонкости работы каждого, чтобы выбрать подходящий.

В стране есть четыре ведущих банка, которым доверяют чуть ли не все жители:

Логотипы ведущих банков Испании

- Bankia. Базовый расчетный счет в нем — это Cuenta Facil. Он позволяет получить бесплатную дебетовую карту Visa. Услугами можно воспользоваться лично и через интернет. После онлайн-оформления все равно придется посетить офис банка, поговорить с менеджером и представить необходимые документы. Свои выгодные продукты есть и для бизнесменов, и для молодежи.

- BBVA. Прекрасное учреждение для резидентов и нерезидентов. Все могут открыть счет Cuenta Online BBVA или Cuenta Azul Online BBVA (для молодежи). Оба продукта открываются через интернет и с обоими идет в комплекте карта Visa бесплатно. Бонусы предусмотрены для компаний, к примеру, бесплатный учет чеков или отправка переводов без комиссии.

- Caixa Bank предлагает счет Hola Bank для нерезидентов. Получить поддержку от юристов на своем языке и переводчика могут иностранцы. Резиденты могут оформить другой счет, без комиссии и с бесплатной кредитной картой. Выгодный продукт есть и для компаний.

- Santander. Здесь разработан ряд продуктов, которые очень напоминают британские. Счет Cuenta 1/2/3, к примеру, позволяет возвратить 3 % от всех фактур и столько же — на остаток по счету, если он держится на уровне от 3 до 15 тысяч евро. Такие выгоды предусмотрены в основном для резидентов.

Об особенностях Испанских банков узнайте в видео.

Виды счетов

Физические лица в Испании могут открыть следующие счета:

- Зарплатный. Он рассчитан только на тех, у кого есть трудовой контракт или на счет регулярно поступает минимум 600 евро в месяц, заработанные легальным способом. Обслуживание счета, как правило, ничего не стоит. Для такого случая достаточно будет предъявить трудовой договор.

- Обычный. Необходим для ежедневных расчетно-кассовых операций. Обслуживание стоит порядка 20–30 евро в месяц. А в день открытия счета придется раскошелиться на стартовые 100 евро.

- Депозитный. Нужен тем, кто хочет отдать деньги на хранение и получать с этого процент.

Возможностей у юридических лиц больше, чем у физических. Их банки любят, поскольку приносят хорошие оборотные деньги. Поэтому предлагают льготы и бонусы, в том числе бесплатное обслуживание. Разобраться в банковских продуктах, предложить выгодные, а также подготовить документы помогут специалисты. К примеру, это может быть компания Urafinance.

Как открыть счет

Открыть счет в банке Испании может и резидент, и нерезидент. Для каждого будет подобран отдельный продукт. Для местных жителей обслуживание будет более выгодное, нежели для приезжих.

Однако только прибывшему не стоит бегать от одного банка к другому в поисках лучшего счета. Проще будет в любом открыть нерезидентский счет. Его можно поменять на резидентский в любое время, как только получен вид на жительство.

Резиденту достаточно показать в банке карту Tarjeta de identidad de extranjero и документы, перечень которых обычно индивидуально определяет сама кредитная организация.

Людям без официального статуса разрешено открывать вклад в любой валюте, не только в евро. Но вряд ли получится снять деньги в банкомате в ней же.

Не все банки встречают нерезидентов с распростертыми объятиями. Одни могут открыто отказать, другие запросить такой пакет документов, который собрать будет не под силу. Поэтому лучше всего идти в небольшой банк, где каждый клиент на вес золота.

Если вида на жительство нет, то ради открытия испанского счета можно сделать следующее:

- Пойти в полицейский участок за удостоверением нерезидента. Для его выдачи просят паспорт и его ксерокопию. Нужный документ на руках будет через 10–15 дней.

- Ходатайствовать в самом банке об оформлении счета. Понимающие сотрудники могут войти в положение и открыть договор без карты из полиции. Но статус все равно придется подтвердить: в течение 15 суток надо будет получить удостоверение нерезидента.

- Банки, дорожащие своими клиентами, могут сами оформить нерезидентскую карту. Сотрудники сделают запрос в полицию, но для этого нужно подписать доверенность и заплатить около 15–20 евро. После предоставят банковский продукт, но данным счетом можно будет воспользоваться только после того, как полицейские дадут карту.

Вернуться к оглавлению

Документы для открытия счета

Жизнь в Испании проще у резидентов. Им для открытия счета в банке необходим более узкий перечень бумаг. Однако каждое учреждение вправе попросить дополнительные документы помимо необходимых для открытия, чтобы удостовериться в надежности клиента.

Пакет документов для резидентов:

- Загранпаспорт.

- Карта резидента.

- NIE (документ из налоговой службы).

- Трудовой договор.

Все бумаги, составленные в России, граждане РФ должны перевести на испанский/английский язык.

Пакет документов для нерезидентов:

- Загранпаспорт.

- Удостоверение нерезидента.

- Прописка.

- Трудовой договор.

- Справка 2НДФЛ.

Такой перечень нужен банковским служащим для понимания того, откуда у нерезидента есть деньги.

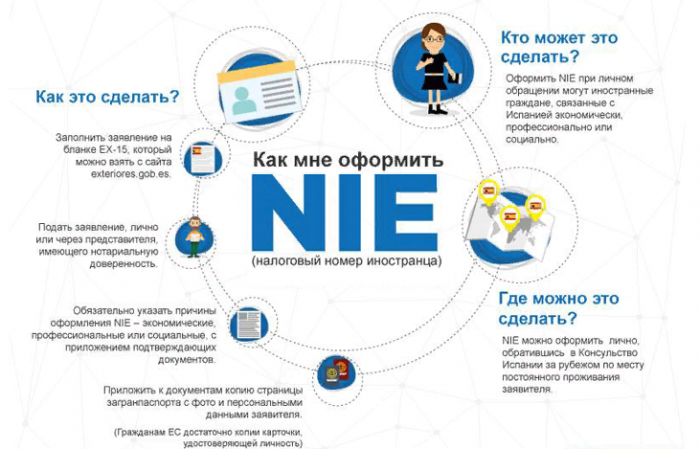

Код иностранца

Финансовая система Испании устроена таким образом, что иностранного гражданина к участию в банковской жизни допустят только после тщательной проверки.

Потребуют в том числе получить идентификационный номер иностранца NIE. Он должен быть у всех иностранцев и сравним с российским ИНН.

Идентификационный номер дает следующие возможности:

- Открывать счет в местных банках.

- Покупать и продавать имущество и транспорт.

- Страховать имущество.

- Регистрировать право на недвижимую собственность.

- Платить налоги в Испании.

- Рассчитывать на ипотечный кредит.

- Получать зарплату.

- Иметь бизнес в Испании.

- Рассчитывать на социальную страховку.

- Стать владельцем водительского удостоверения

Вернуться к оглавлению

Как получить код иностранца NIE

NIE доступен только приезжающим в страну законно, с испанской визой. Нелегалы будут выдворены с территории страны после первой же попытки сделать свое пребывание официальным.

За идентификатором идут в местное отделение полиции или в отдел по работе с иностранцами. К заявлению прикрепляют:

- Паспорт с ксерокопией.

- Два фотоснимка 3 на 4 см.

- Квитанцию с печатью итальянского банка об уплате госпошлины.

- Анкету с информацией о себе.

Главное, надо знать, что для спокойной жизни в Испании обязательно нужен NIE.

Как работают счета в банках Испании

Испанские банки считаются стабильными, а деньги, отданные на сохранение, — в безопасности. Управление счетом обычно не занимает много времени и доступно без визита в офис. Посмотреть баланс или сделать платеж можно через интернет.

Комиссия в испанских банках выше, чем в среднем по странам ЕС. Фиксированной суммы нет, в каждом финучреждении и у каждого счета плата своя. Относительно дешевые в обслуживании лишь самые примитивные карты и счета.

Получить скидку можно, привязав к счету зарплату или пенсию. Надежные клиенты могут стать участниками промоакций, где они смогут выбрать любопытные банковские продукты либо со сниженной комиссией, либо бесплатно.

Комиссия предусмотрена за открытие и дальнейшее обслуживание счета. Платить ее необходимо ежемесячно. Обычно наличность для этого не нужна, просто с карты будет списываться комиссия.

Максимум она может достигать восьми евро в месяц. Однако некоторые банки существенно снижают плату за ведение счета, если клиент соблюдает некоторые условия. К примеру, ежемесячно кладет на счет определенную сумму.

Снять деньги из банкомата своего банка в Испании можно бесплатно. Однако надо быть аккуратным при пользовании устройствами сторонних финансовых организаций. За одну операцию могут попросить до двух евро.

Международные банковские переводы для клиентов, которые являются нерезидентами, обычно бесплатны либо с минимальной комиссией. Но этот бонус действует на ограниченное количество операций, и после превышения комиссия достигает обычного уровня. В некоторых случаях есть ограничения на сумму перевода.

Резиденты на такие приятные сюрпризы могут даже не рассчитывать. Они платят обычную комиссию, которая либо фиксирована, либо зависит от суммы перевода. Так или иначе, сверх нормы придется заплатить приличные деньги.

Переводить деньги в Испанию из России можно, только побывав в налоговой службе по своему российскому адресу. Туда необходимо представить уведомление об открытии счета в иностранном банке, заполнить анкету и получить документ, проштампованный налоговой. Его нужно принести в офис обслуживающего отечественного банка.

Только тогда можно будет без опаски отправлять деньги на испанский счет в евро и долларах США, а также в другой валюте. Клиенту для удобства выдадут дебетовую карту испанского банка.

Кредиты, в том числе ипотечные, доступны иностранцам только после того, как банки признали их платежеспособными и ответственными. Поэтому нужно как можно чаще добавлять деньги на счет, чтобы рассчитывать на выгодную ипотеку.

Комиссию могут взимать и за переводы внутри Испании. Она варьируется от 1,5 до 3,5 процента от отправленной суммы. Чтобы переплата не оказалась неожиданной, специалисты рекомендуют внимательно читать банковский договор и задавать уточняющие вопросы сотрудникам.

По всем финансовым вопросам можно обращаться в Espana Service.

Как открыть счет в испанском банке: порядок прохождения процедуры

Если вы планируете переехать жить за границу на временной или постоянной основе, то рано или поздно вам придется столкнуться с вопросом оформления счета в одном из банков выбранной страны. Мировая финансовая система построена таким образом, что основная масса валютных операций невозможна без безналичного расчета. Так как Испания – государство, в котором граждан Российской Федерации проживает достаточно много, полезно знать, как открыть счет в испанском банке.

На самом деле ничего сложного в этом нет. Чтобы это сделать, желательно, чтобы будущий владелец владел некоторыми знаниями испанского или английского языка. Но даже если вы не знаете ни один из указанных языков – не беда, справиться вам поможет переводчик.

Все меняется

Ранее, до 2014 года, стать владельцем счета в испанском банке мог буквально каждый желающий турист. Условия создания этого банковского инструмента были настолько упрощены, что иностранцу было даже проще стать клиентом местного банка, чем испанцу. Само собой, финансовая система Испании за последнее время претерпела множество изменений.

Ранее, до 2014 года, стать владельцем счета в испанском банке мог буквально каждый желающий турист. Условия создания этого банковского инструмента были настолько упрощены, что иностранцу было даже проще стать клиентом местного банка, чем испанцу. Само собой, финансовая система Испании за последнее время претерпела множество изменений.

После проведения мониторингов специалисты пришли к выводу, что в испанских банках накопилось колоссальное количество открытых и неработающих счетов, принадлежащих иностранным гражданам. Это весьма негативный факт. Суть его заключается в том, что, в соответствии с законодательством Испании, банк обязан высылать корреспонденцию счета клиента на указанный им адрес проживания. Понятно, что подобные бюрократические издержки имеют значительные размеры, особенно если клиент живет в другом государстве. Именно поэтому банки Испании пересмотрели свою политику в отношении открытия ячеек для интуристов.

Основные изменения

Банк – финансовое учреждение, которое создано для привлечения свободных денежных средств. Именно об этом на время забыли руководители местных банков, когда допустили ситуацию с «простаивающими» счетами иностранцев, которые не только не приносили прибыль, но и наносили ущерб. Теперь все иначе. Банки снова «вспомнили», что они зарабатывают на трех основных направлениях:

- выдача заработной платы сотрудникам предприятий-клиентов;

- оплата коммунальных услуг гражданами;

- самое доходное – выдача кредитов юридическим и физическим лицам.

Поэтому теперь, чтобы гражданин нашего государства получил возможность открыть счет в банке в Испании, ему придется действовать точно так, как и испанцам, – собрать такой же пакет документов для регистрации своего счета.

Один из важнейших документов, который от вас потребует банковский клерк при оформлении р/с на ваше имя, – это справка с работы. В ней должно быть указано, где и сколько лет вы работаете, какую должность занимаете и какая у вас среднемесячная зарплата. Точно такую же бумагу обязан представить и испанец. Однако не забывайте, что самостоятельно или с помощью специалиста вам придется перевести текст справки на испанский язык.

Банк заинтересован в получении прибыли, поэтому, открывая счет на ваше имя, он предложит вам выбрать один из банковских продуктов, например, ипотеку на недвижимость.

По закону, чтобы в Испании приобрести недвижимое имущество (дом, земельный участок и прочее), покупателю необходимо в обязательном порядке обратиться в банк для открытия счета. Договор купли-продажи между сторонами в таком случае не будет подписан до тех пор, пока местное банковское учреждение не закончит процедуру открытия счета на заявителя.

Открыть счет в испанском банке: Видео

Варианты действий

На сегодняшний день испанские финансовые учреждения обслуживают два вида иностранных субъектов:

Если вы относитесь к первой категории, то у вас должен быть вид на жительство. Этот факт может подтвердить специальная карточка. Если вы пока еще нерезидент, то в таком случае вы сможете пойти по одному из путей:

- Обратитесь в любое подразделение полиции с заявлением о выдаче вам удостоверения нерезидента. Для этого вам понадобится представить сотруднику полиции паспорт и его ксерокопию.

Выдача удостоверения может занять около двух недель, поэтому придется запастись терпением. Открыть счет в банке Испании нерезидент страны сможет только при предъявлении паспорта и удостоверения.

- Некоторые банки Испании могут открыть счет и без карточки нерезидента.

Выглядит это так: вы приходите в банк с паспортом (или водительскими правами) с просьбой открыть счет. Некоторые испанские кредитные учреждения идут на уступки и соглашаются. Но с тем условием, что в течение пары недель вы все же оформите это удостоверение и предъявите его банку. В противном случае ячейка будет заблокирована;

- Если вы очень ограничены во времени и самостоятельно не в состоянии оформлять удостоверение нерезидента, то вместо вас это сделать может обслуживающий банк. Для этого нужно иметь при себе паспорт. Вас попросят подписать доверенность, которая подтвердит право банка на такие действия. Подобная услуга платная – стоимость ее варьируется в пределах от 15 до 20 евро.

Однако есть одно «но». Банк сам подаст заявление в полицию о подтверждении вашего статуса нерезидента и сразу откроет счет, но совершать операции со средствами на нем вы сможете не раньше, чем из полиции придет сам ответ.

Идентификационный код иностранца

Чтобы открыть банковский счет на территории Российской Федерации, помимо паспорта гражданам необходимо предъявлять идентификационный код (ИНН). Подобным образом обстоят дела и в случае с открытием счета в Испании.

Чтобы открыть счет в испанском банке, нерезидент также обязан получить идентификационный номер иностранца (NIE). Иностранцы, которые ранее получили вид на жительство, в большинстве случаев имеют такой документ.

В соответствии с нормами испанского законодательства, этот номер должны иметь все иностранные граждане, осуществляющие финансовые операции на территории Испании, независимо от того, являются они резидентами этой страны или нет.

Наличие у субъекта NIE дает ему возможность:

открывать счета в местных кредитных учреждениях;

открывать счета в местных кредитных учреждениях;- покупать, продавать и страховать имущество;

- регистрировать недвижимость в государственном Реестре собственности Испании;

- уплачивать налоги на недвижимость;

- получить ипотеку;

- уплачивать различные виды государственных налогов;

- получать заработную плату;

- зарегистрировать свой бизнес;

- получить доступ к социальному страхованию;

- стать владельцем водительских прав;

- покупать автомобили и мотоциклы на территории Испании.

открывать счета в местных кредитных учреждениях;

открывать счета в местных кредитных учреждениях;То есть NIE – это универсальный инструмент для совершения иностранцев необходимых официальных процедур.

Как получить NIE?

Очень важно! Получить этот документ могут только те интуристы, которые находятся в Испании на законных основаниях – легально. В противном случае вас ждут неприятные последствия, например, депортация из страны. Легализовать ваше пребывание в этой стране может только виза.

Заявление на предоставление NIE можно подать как в местное отделение полиции, так и в службу по работе с иностранцами. Чтобы подать это заявление, вам понадобится собрать следующие бумаги:

- паспорт и его копия;

- две фотографии 3х4;

- квитанция об оплате государственной пошлины (только с печатью испанского банка);

- заполненная анкета или форма EX.

Получение этого документа очень важно. Без него на территории Испании вы просто не сможете спокойно жить.

Необходимые документы для открытия счета

Открытие счета в испанском банке предполагает представление банку заявителем пакета таких документов, как:

- NIE;

- загранпаспорт (действующий);

- справка с места работы;

- справка НДФЛ с актуальным местом проживания на территории России.

Все эти документы нужно обязательно перевести на испанский язык и заверить перевод в нотариальном порядке.

После проверки ваших документов для открытия и обслуживания р/с вам предложат заключить с банком договор. В этом немаловажном документе указывается, кто будет управлять вашим счетом (вы или доверенное лицо), для какой валюты он открыт, условия обслуживания и прочее.

Особенности работы счетов в испанских банках

Работа со счетом в испанском банке вас приятно удивит. Один из примеров – управление средствами через интернет. Чтобы осуществить определенную транзакцию или посмотреть баланс, вам не нужно ехать в банк. Сделать это вы можете, не выходя из дома.

Работа со счетом в испанском банке вас приятно удивит. Один из примеров – управление средствами через интернет. Чтобы осуществить определенную транзакцию или посмотреть баланс, вам не нужно ехать в банк. Сделать это вы можете, не выходя из дома.

Если вы хотите переводить деньги из России на р/с в Испании, вам необходимо будет направить в налоговую инспекцию по месту жительства в РФ уведомление о том, что вы открыли счет в испанском банковском учреждении. Для этого нужно заполнить специальный формуляр и получить документ с печатью, который необходимо представить обслуживающему вас российскому банку. Только после этого вы сможете беспрепятственно перечислять деньги.

Для удобного снятия наличности через банкоматы вам выдадут специальную дебетовую пластиковую карточку. Стоимость ее обслуживания небольшая – около 30 евро в год. Сразу получить и «кредитку» не получится. В Испании такие карточки выдают иностранцам после того, как те зарекомендуют себя как надежные и платежеспособные клиенты.

Еще одна особенность: класть деньги на счет вы можете в любом отделении обслуживающего банка. Чтобы осуществить иные операции или решить возникшие проблемы, нужно обращаться только в то отделение, где вы открыли счет. Старайтесь как можно чаще пополнять открытую ячейку – так вы быстрее заработаете себе положительную репутацию клиента и сможете получить самые выгодные условия по ипотеке.

Процедура открытия банковского счета в Испании в 2022 году

Как открыть банковский счет в Испании в 2022 году – вопрос номер один для всех, кто так или иначе связывает свое будущее с этой страной. Особенности предстоящей процедуры будут зависеть от множества факторов: является заявитель резидентом или нет, для каких целей ему необходим счет, какой у него уровень дохода. Открытие счета не вызовет никаких трудностей, если вы владеете испанским или хотя бы английским языком. Но даже если это не так, уладить все сложности поможет переводчик.

Немного об испанской банковской системе

Во главе испанской банковской системы находится Банк Испании. Ему подчиняются:

- сберегательные кассы (caja);

- коммерческие банки (banco);

- иностранные банки.

Разница между коммерческими банками и сберегательными кассами не слишком велика, хотя последние акцентируют внимание на том, что их деятельность никак не связана с получением прибыли, а скорее касается оказания услуг. Доказательством тому служит тот факт, что, к примеру, Средиземноморская сберегательная касса (коротко САМ) долгое время занимала ведущие позиции в ипотечном кредитовании на всем побережье Коста-Бланка.

Кассы наравне с банками обязаны инвестировать часть средств в ценные бумаги, выпускаемые государством. В результате этого в посткризисное время наметилось такое явление, как слияние данных организаций в группы, что привело к изменениям в структуре банковской системы страны в целом. Та же касса CAM была выкуплена банком Sabadell за чисто символическую плату в 1 евро.

На сегодняшний день процесс поглощения крупными финансовыми институциями более мелких полностью не завершен. Ведущие позиции в рейтинге крупнейших банков страны занимают Santander, Caixabank, BBVA, Bankia и уже упомянутый Sabadell.

Пройдите социологический опрос!

Разновидности счетов

Первое, что необходимо сделать, это определиться с тем, какой именно счет в испанском банке вам необходим. Для физических лиц предназначены следующие разновидности счетов:

- зарплатный (Nomina) – открывается только при наличии трудового контракта или постоянного законного пополнения денежными средствами открываемого счета. Сумма должна быть не менее 600 евро в месяц. Основное преимущество – затраты на обслуживание счета не предусмотрены;

- обычный – предназначен для текущих расчетно-кассовых операций. За владение таким счетом придется вносить ежемесячную плату в размере от 20 евро. Для его открытия потребуется внести обязательную стартовую сумму в размере 100 евро;

- депозитный – рассчитан на тех, кто намерен хранить деньги в банке и получать с этого прибыль.

Если предстоит взаимодействие с банком от лица компании, тогда речь будет идти о счете для юридических лиц. Держатели такого счета могут воспользоваться существенными льготами, поскольку они сулят банку хороший оборот денег.

Для таких клиентов предусмотрено бесплатное обслуживание, но только при выполнении следующих условий:

- сумма поступлений в месяц должна составлять порядка 200-600 евро;

- осуществление нескольких оплат в течение месяца посредством кредитной карты;

- согласие на автоматическое списание средств с этого счета для оплаты услуг связи, коммунальных платежей и страховки.

Как открыть счет

Для начала отметим, что для иностранцев предусмотрено два вида счетов:

- для нерезидентов (то есть для тех, у кого нет ВНЖ);

- для резидентов (для тех, кто уже получил вид на жительство ).

Для второй категории лиц процедура открытия счета проходит гораздо проще. Им необходимо предоставить лишь карту резидента – Tarjeta de identidad de extranjero, а к ней приложить пакет документов, который в индивидуальном порядке определяется банком.

Что касается тех, кто еще не приобрел официальный статус, то Центробанк Испании также разрешает им сотрудничать с банковскими учреждениями и открывать счета в любой валюте, включая евро. Единственное ограничение будет касаться снятия наличных в банкоматах, если понадобится получить деньги не европейскими банкнотами.

Следует иметь в виду, что далеко не все финансовые учреждения готовы сотрудничать с нерезидентами. И хотя некоторые напрямую не откажут, но запросят пакет бумаг, подготовить который будет практически нереально.

Так, к примеру, банк Barclays в рамках программы по борьбе с отмыванием денег может попросить предоставить документацию, подтверждающую вашу деятельность на родине, или налоговую отчетность за последние 5 лет.

Проще будут обстоять дела у тех, кто намерен приобрести на испанской территории недвижимость. А если еще и нанести визит в банк вместе с риелтором, который поддерживает с учреждением хорошие отношения, то дело наверняка увенчается успехом.

Плюсы приобретения недвижимости в Испании, необходимые документы, последовательность заключения сделки – все описано в статье “Propiedad en España: как купить недвижимость в Испании в 2022 году“.

По словам тех, кто уже сталкивался с данным процессом, огромное влияние может оказать личное общение с представителями банка и взаимно проявленная симпатия. Причем обращаться лучше не в большой банк, а в маленький, который ценит каждого своего клиента.

Итак, допустим, ВНЖ у вас еще нет. В этой ситуации есть три варианта решения вопроса:

- Вам следует обратиться в любой полицейский участок с заявлением о выдаче вам удостоверения нерезидента. Для этого при себе нужно иметь паспорт и его ксерокопию. Оформление нужного документа займет порядка 10-15 дней.

- Ходатайствовать об открытии счета можно, непосредственно обратившись в сам банк. Некоторые учреждения могут пойти вам навстречу и подписать договор без карты нерезидента. Однако в течение 15 суток вас все равно попросят подтвердить свой статус. Так что идти в полицию придется и в этом случае.

- Многие банки берут на себя заботу об оформлении нерезидентской карты. Это означает, что уполномоченный специалист сам запрашивает в полиции нужный документ на основании подписанной вами доверенности. Такая услуга обойдется примерно в 15-20 евро. Счет вам откроют, но вот пользоваться им вы не сможете до того момента, пока полиция не выдаст карту.

Пакет документов

Набор бумаг, которые потребует банк для открытия счета нерезиденту и резиденту, будет существенно отличаться. Более того, каждый банк имеет право запросить дополнительные документы на свое усмотрение, например, выписку о движении средств на вашем счете в банке у вас на родине или декларацию об уплате налогов.

Тем, кто еще не получил ВНЖ, необходимо подготовить:

- заграничный паспорт;

- подтверждение места проживания (прописка);

- документ о трудовом статусе (зарплатный лист – salary statement);

- справку 2НДФЛ (PHYSICAL PERSONS INCOME CERTIFICATE );

- карту нерезидента – Certificado de no residencia.

Все эти бумаги необходимы банковскому учреждению для идентификации личности и понимания того, откуда вы получили имеющиеся у вас средства.

Базовый набор бумаг для резидента выглядит следующим образом:

- заграничный паспорт;

- карта резидента – Tarjeta de >

Все бумаги, которые были выданы за пределами Испании и составлены на иностранном языке, придется апостилировать и перевести на испанский или английский язык присяжным переводчиком. Однако учитывая то, что разные банки могут предъявлять разные требования, лучше перестраховаться и оформить все на государственном языке страны.

Сколько стоит обслуживание в испанских банках

После того как вы получите право пользоваться услугами банка, вам будет предоставлена дебетовая, а в некоторых случаях и кредитная карта. Хотя получить вторую сейчас очень сложно, ввиду повышенной бдительности банковских учреждений к благонадежности клиентов.

Зато при открытии счета банк выдаст еще и карту, предоставляющую онлайн-доступ к своему кабинету. Она позволяет пользователю без физического обращения в банк выполнять любые операции: перечислять деньги, оплачивать коммунальные услуги, открывать депозитные счета.

Все карты обслуживаются банком бесплатно, а вот за пользование счетом практически все учреждения взимают комиссию:

- Banco Sabadell – 30 евро 1 раз в три месяца и 1 раз в год налог на то, что владелец счета не является резидентом (40 евро).

- Bankia – бесплатно;

- Iber Caja – 50 евро в год;

- BBVA – бесплатно;

- Santander – 20-30 евро каждые полгода.

Многие учреждения предлагают акционные пакеты услуг, которые предусматривают отсутствие сборов за обслуживание счетов.

Выбираем банк

На территории королевства функционирует несколько десятков финансовых учреждений. Вы будете удивлены, но, к примеру, в Барселоне, их примерно такое же количество, как и в Москве. Коротко расскажем о четырех ведущих:

- Bankia – базовым расчетным счетом здесь является Cuenta Facil. Он включает в себя дебетовую карточку Visa, которая предоставляется клиентам на бесплатной основе. Подать заявку на открытие счета можно в онлайн-режиме. После этого банк отправляет приглашение на личную беседу с менеджером, в ходе которой будут приняты и загружены в систему все предоставленные документы. Специально для молодых людей в возрасте от 14 до 26 лет подготовлен продукт Cuenta Joven. Данный счет не предусматривает комиссию за его обслуживание и предполагает наличие привязанной к нему дебетовой карты. Для бизнеса здесь предлагают Cuenta de Negocio с плавающей ставкой по процентам.

- BBVA – отличный вариант как для резидентов, так и для нерезидентов, что связано с тем, что комиссия за обслуживание не взимается. Сайт банка имеет английскую версию и оснащен очень простой и удобной навигацией. Клиентам предлагают открыть один из двух счетов: Cuenta Online BBVA или Cuenta Azul online BBVA (предназначен для клиентов от 18 до 29 лет). Как можно судить из названий, открыть оба счета можно в онлайн-режиме, к обоим прилагается бесплатная карта Visa. Отдельные бонусы действуют для компаний. Например, бесплатный учет чеков или бескомиссионная отправка переводов по стране.

- Caixa Bank – базовый счет Hola Bank для тех, кто не является резидентом. Бонусы для иностранцев: юридическая поддержка на родном языке клиента, телефонное сопровождение переводчика. У резидентов есть более расширенные возможности: счет Estrella (без комиссии, бесплатная кредитка), Joven (для молодежи в возрастном диапазоне от 18 до 26 лет). Компании могут открыть один из двух счетов – Comercio и Negocio.

- Santander – предлагает продукты, аналогичные тем, которыми пользуются клиенты британских банков. Например, Cuenta 1/2/3. Он подразумевает возврат порядка 3% от всех фактур, которые привязаны к этому счету, а также дополнительные 3% при условии поддержания сальдо на уровне 3-15 тысяч евро. Отдельные продукты разработаны банком для студентов и предпринимателей. Большая часть из них, однако, рассчитана только на резидентов. Чтобы открыть счет через интернет, придется выучить испанский, поскольку английской версии сайта нет.

Частые вопросы

В ходе открытия счета у потенциальных клиентов банков возникает множества вопросов, что вполне ожидаемо. Попытаемся ответить на наиболее часто встречающиеся.

Допускается ли открытие сберегательного счета на имя компании?

Да, такой вариант взаимодействия с банком возможен. Но для начала придется открыть базовый дебетовый счет, через который и будут проводиться все операции по сберегательному.

Как получить карту нерезидента?

Для этого нужно обратиться в управление полиции с заявлением, паспортом и его копией. На проведение данной процедуры уходит обычно порядка 10-15 дней.

Какова величина налоговой ставки для нерезидента?

Размер налога составляет 40 евро в год.

В заключение

Взаимоотношения с испанскими банками имеют как положительные, так и отрицательные стороны.

| Преимущества | Недостатки |

|---|---|

| Безопасность вложенных денег | Не все испанские банки имеют англоязычную версию сайта |

| Стабильность испанской банковской системы | Режим работы банков: 8.30-14.00. Это нужно учитывать, планируя свои визиты |

| Возможность перечислять средства внутри ЕС без дополнительных комиссий | В некоторых случаях высокая комиссия за обслуживание |

| При наличии в собственности недвижимости все платежи по финансовым и административным обязательствам производятся автоматически | Большой пакет документов для нерезидентов |

| Возможность осуществлять операции в онлайн-режиме | Невозможность закрыть счет или получить разъяснения по выписке в любом отделении своего банка: в обязательном порядке придется посетить именно то, в котором открывался счет. |

Как открыть счет в банке Испании.: Видео

Счет в банке Испании

Многие граждане России, Украины и Белоруссии сталкиваются с необходимостью открыть счет в испанском банке. В этой статье мы расскажем о том, как это можно сделать, какие различия существуют между счетами для резидентов и для нерезидентов, какие документы потребует от вас банк для открытия счета и трудностях, с которыми вы можете встретиться.

Банковская система Испании в посткризисный период

Банковская система Испании представлена Банком Испании, сберегательными кассами (caja), коммерческими банками (banco) и иностранными банками. Сберегательные кассы по своим функциям не сильно отличаются от коммерческих банков, хотя и делают акцент не на извлечении прибыли, а на оказании услуг. Это сродни лукавству, поскольку в докризисные годы кассы ничуть не меньше банков боролись за привлечение клиентов-заемщиков и активно трудились на рынке ипотечных кредитов. Например, Средиземноморская сберегательная касса (САМ) являлась лидером ипотечного кредитования на побережье Коста-Бланка. Сберегательные кассы, как и коммерческие банки, обязаны вкладывать часть своих средств в государственные ценные бумаги. За несколько лет в Испании многие кассы и банки слились в крупные группы в процессе восстановления после кризиса и реструктуризации банковской системы. Так, в 2011 году вышеупомянутый Banco CAM был приобретен Banco Sabadell за символическую цену в €1.

Испанская кредитно-финансовая система довольно успешно восстановилась после кризиса, однако процесс до сих пор не закончен. Банки продолжают предпринимать шаги по совершенствованию своей работы. Также продолжается процесс поглощения крупными финансовыми учреждениями более мелких. Например, несколько месяцев назад произошло слияние Banco Mare Nostrum (BMN) и Bankia. По данным за 2017 год, самыми крупными банками, работающими сейчас в Испании, являются Banco Santander, BBVA, Caixabank, Bankia и Banco Sabadell.

Как открыть счет в банке Испании иностранцу?

Начнем с того, что счет в банке Испании для иностранцев бывает двух типов: счет нерезидента (не имеющего вида на жительство) и резидента (имеющего вид на жительство). Со счетами для резидентов дело обстоит довольно просто: им нужно только предоставить карточку резидента Испании (Tarjeta de identidad de extranjero) и некоторые другие документы, список которых разнится от банка к банку.

Что касается нерезидентов, то согласно регламенту Центрального Банка Испании иностранные граждане, не являющиеся резидентами этой страны, могут открывать на ее территории счета в евро и другой валюте, хотя в последнем случае вы можете столкнутся с трудностями при получении денег в банкоматах.

Но, во-первых, не все банки работают с клиентами, не имеющими вида на жительство. Некоторые из них вам не откажут напрямую, однако потребуют пакет документов, который практически нереально собрать. Например, Barclays и Deutsche Bank могут затребовать подтверждение вашей деятельности на родине, налоговую отчетность и кучу других документов – это в рамках борьбы с отмыванием капиталов. Из перечисленных выше главных банков страны лояльнее всех к нерезидентам относятся Banco Sabadell, Bankia и Caixabank. Banco Santander также официально работает с нерезидентами, однако, по опыту пытавшихся открыть там счет, предъявляет довольно строгие требования.

Несколько легче будет открыть счет тем, кто планирует покупать в Испании недвижимость. Если при этом посетить банк вместе с риелтором, который на хорошем счету у данного отделения, то гарантия составляет 100%.

Вообще, по мнению людей, открывавших счета в испанских банках, личный контакт с работниками отделения и взаимная симпатия играют очень большую роль в данном процессе. Среди советов «бывалых» фигурирует и такой: лучше открыть счет не в крупном, а в маленьком банке, так как там лучше относятся к нерезидентам и ценят каждого клиента. В любом случае, выбор остается за вами.

Документы для открытия счета в банке Испании

Что касается необходимых документов, помимо паспорта вам потребуется NIE (Идентификационный номер иностранца), а в случае его отсутствия – сертификат нерезидента (Certificado de no residencia), который можно получить в любом отделении полиции (Policía Nacional) или офисе по работе с иностранными гражданами (Oficina de Extranjería). Для этого нужно предъявить действующий паспорт и подождать 5–10 дней. Также этот документ можно получить, находясь за пределами Испании, через в испанское консульство или посольство в вашей стране. Еще один вариант: банк сам запрашивает сертификат нерезидента, однако он возьмет с вас за это определенную сумму, и вас счет будет заблокирован, пока банк не получит нужный документ.

Практически наверняка у вас попросят документ о подтверждении доходов (2-НДФЛ или 3-НДФЛ), который лучше всего представить на английском языке. Счет могут открыть и без этого, но он будет заблокирован, пока банк не получит соответствующие документы.

Если у вас есть прописка в Испании (Certificado de Empadronamiento), это будет являться несомненным плюсом.

Карточки и комиссии

Нерезидент, открывший счет в банке Испании, может получить дебетовую карту или кредитную, в случае если банк посчитает его благонадежным, хотя последнее в настоящий момент очень маловероятно. Также при открытии счета вы получите карточку онлайн-доступа к своему счету. Такая карточка позволит совершать практически любые действия со счетом, не обращаясь в физический офис: переводить деньги, запрашивать кредиты, отслеживать движение по счету, пополнять сальдо мобильных телефонов, открывать депозиты и накопительные счета и многое другое. Однако сейчас многие банки отказываются от таких карт и переходят на коды подтверждения, которые приходят вам на мобильный телефон.

Дебетовая карта и карта онлайн-доступа к счету в большинстве испанских банков бесплатные, но вам придется платить комиссию за обслуживания счета. Например, Banco Sabadell берет около €30 за квартал. К этому еще нужно прибавить налог на нерезидента, взимаемый один раз в год – около €40. В случае получения вида на жительство необходимо представить документы в свой банк и поменять статус счета на резидентский. Резидент Испании обязан платить налоги в этой стране, однако имеет преимущества при получении кредитования.

Итак, как мы с вами убедились, открыть счет в испанском банке иностранцу – не такая уж сложная задача, нужно только учесть определенные моменты и обратиться в лояльно настроенное по отношению к нерезидентам финансовое учреждение. Если у вас остались какие-либо вопросы, наши специалисты с удовольствием на них ответят и окажут содействие в открытии счета в испанском банке.

Теперь самые популярные статьи о жизни в Испании и полезные лайфхаки от инсайдеров вы сможете прочитать на нашей странице в «Яндекс.Дзен». Подписывайтесь!

Центр услуг в Испании

Нужна помощь в Испании? Центр услуг «Испания по-русски» – это более 100 наименований услуг на русском языке в любом регионе Испании.

(пока оценок нет)

(пока оценок нет)