Сертификат налогового резидентства

Юрисконсультант БКГ “Информаудитсервис”

специально для ГАРАНТ.РУ

Логистические компании, ведущие внешнеэкономическую деятельность, стали чаще интересоваться вопросами о сертификатах налогового резидентства с целью избежания двойного налогообложения. Разберемся, какие нормы, требования и практика существуют.

Что такое сертификат налогового резидента, и где его можно получить?

Сертификат налогового резидента, или справка о резидентстве официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством. Справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в случае, если его поставщик – резидент РФ. Российские логистические компании при операциях ВЭД запрашивают у иностранных партнеров документальное подтверждение того, что клиент является налоговым резидентом иностранного государства, чтобы избежать уплаты налога в размере:

- 10% от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров, включая трейлеры и вспомогательное оборудование, необходимое для транспортировки, в связи с осуществлением международных перевозок;

- 20% со всех доходов (за исключением указанных в подп. 2 п. 2, п. 3-4 ст. 284 Налогового кодекса с учетом положений ст. 310 НК РФ) от стоимости счета клиента в казну РФ. При предоставлении сертификата резидентства иностранного государства, логистическая компания оплачивает 100% суммы по счету.

При непредоставлении сертификата, 10% или 20% от суммы счета взимается с клиента и перечисляется в казну. Такой процесс взаимодействия не способствует долгосрочному развитию отношений с подрядчиком, а предоставление сертификата с их стороны не всегда возможно. Клиенты не соглашаются терять свою выручку и работать на невыгодных условиях. Возникают спорные вопросы, которые невозможно решить без обращения НК РФ.

В течение какого времени нужно предоставлять сертификат?

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам. Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке, установленной НК РФ, а не соглашением.

Если в сертификате не указан период, в отношении которого подтверждается постоянное местопребывание, то, как следует из большинства разъяснений Минфина России, им признается календарный год, в котором указанный документ был выдан (письмо Минфина России от 12 апреля 2012 г. № 03-08-05/1, письмо Минфина России от 1 апреля 2009 г. № 03-08-05, письмо Минфина России от 9 октября 2008 г. № 03-08-05/1). Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Из п. 2 письма Минфина России от 15 июля 2015 г. № 03-08-13/40642 следует, что положения ст. 312 НК РФ не устанавливают ограничений периода действия подтверждений: согласно п. 1 ст. 312 НК РФ необходимо только, чтобы указанный документ был представлен до даты выплаты дохода. Большинство судов придерживаются такой же позиции (например, определение ВС РФ от 23 сентября 2014 г. по делу № 305-ЭС14-1210, А40-14698/13 (определением ВС РФ от 12 января 2015 г. № 8231-ПЭК14 отказано в передаче надзорной жалобы для рассмотрения в судебном заседании Президиума ВС РФ).

Если за период, прошедший с момента выдачи указанного документа, постоянное местонахождение иностранной организации изменится, то ответственность за правильность исчисления и удержания налога будет нести налоговый агент (письмо Минфина России от 14 апреля 2014 г. № 03-08-РЗ/16905, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). В связи с этим во избежание налоговых исков необходимо получать сертификаты резидентства от иностранных контрагентов ежегодно.

Кому именно нужно предоставлять этот сертификат?

Иностранная организация должна предоставить сертификат налоговому агенту, выплачивающему доход (п. 1 ст. 312 НК РФ). Это подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения. Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства. Таким образом, НК РФ возлагает обязанность по представлению сертификатов на иностранных налогоплательщиков.

Кем должен заверяться сертификат резидентства иностранного подрядчика, и в какой форме?

Сертификат резидентства должен быть заверен компетентным органом соответствующего иностранного государства. Согласно положениям договоров об избежании двойного налогообложения к числу таких компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств (постановление Президиума ВАС РФ от 28 декабря 2010 г. № 9999/10). Кодекс не устанавливает обязательной формы подтверждения (п. 1 ст. 312 НК РФ). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных.

Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами. Необходимо наличие апостиля (штампа, подтверждающего подлинность подписей) на сертификате или консульской легализации, если в отношениях между РФ и данным иностранным государством не существует договоренности о принятии документов вышеупомянутых требований.

Так как в абсолютном большинстве случаев сертификаты резидентства составлены на иностранном языке, налоговому агенту представляется также его перевод (п. 1 ст. 312 НК РФ).

Какие штрафы возможны, если сертификат не предоставлен?

Законом ответственность за непредоставление сертификата не предусмотрена, отсюда можно сделать вывод, что ее можно установить соглашением сторон в самом договоре с контрагентом.

Кем регулируется сумма оплаты, которую мы переводим нерезиденту за оказанные услуги, при условии непредоставления сертификата банком или плательщиком?

Сумма оплаты регулируется плательщиком в рамках соответствующего договора.

Как получить справку о налоговом резидентстве

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Как подтвердить статус

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

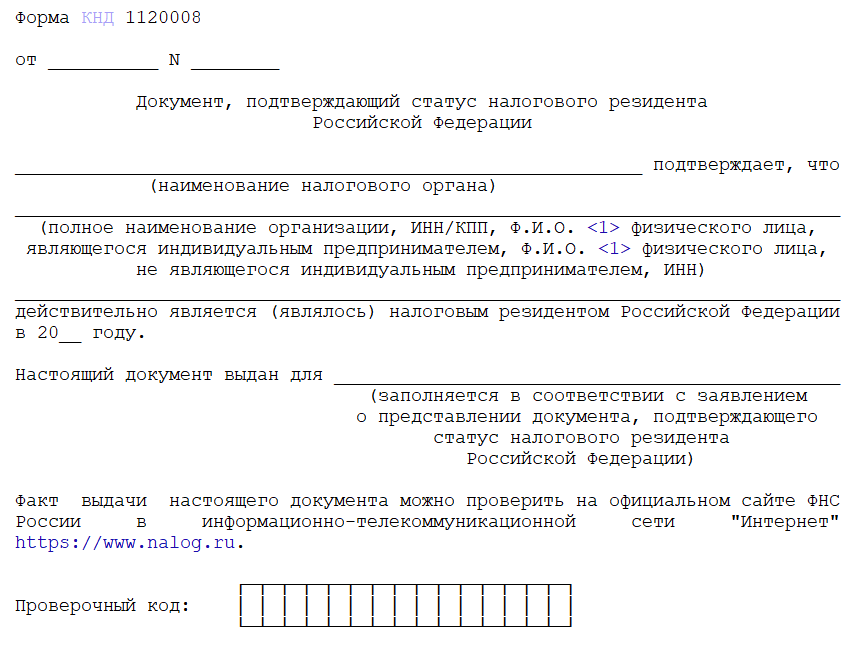

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Когда стандартная форма не подходит

Но компания может столкнуться с тем, что контролирующие органы за границей руководствуются своим порядком оформления документов. Этот вопрос желательно уточнить заранее и получить именно ту справку, которая будет нужна.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/837@.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Получение справки о подтверждении резидентства РФ

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

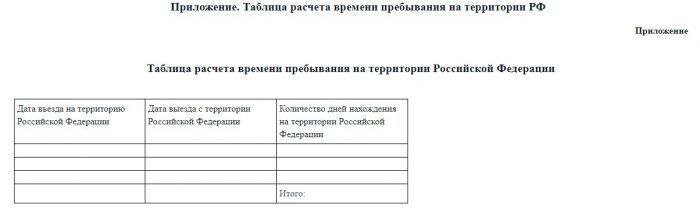

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Готовое заявление на сертификат резидентства можно отнести или отправить по почте в отделение Федеральной налоговой службы России.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Исходя из законодательства, подтвердить ее должны в течение 1 месяца с момента подачи всего необходимого пакета документов в налоговые ведомства. Организации из России могут сделать это, направив своего представителя в ФНС или отправить бумаги по почте.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Особенности резидентства в отдельных случаях и резидентство вне России

Стандартно граждане РФ для банка есть резиденты этой страны, но следует знать, что гражданство и налоговое резидентство равносильно только в случае с Соединенными Штатами Америки, в остальных случаях имеет значение нахождение в стране минимум 183 дня. А также во внимание следует брать конкретные договоренности между государствами касательно порядка, позволяющего установить резидентство.

Во избежание двойного налога будут учитываться такие факторы, как:

- наличие жилой недвижимости;

- семьи;

- действующей прописки.

Могут быть и другие критерии, если они присутствуют в договоре между двумя странами, для третьих стран этот порядок может быть отличительным, но в большинстве случаев он именно такой. Государственный регулятор позволяет устанавливать правила, отвечает за нововведения, но не всегда знает, как все должно работать. Поэтому крайними обычно остаются банки, которым не хочется получить многомиллионный штраф, потерять вкладчиков или вообще лишиться лицензии.

Чтобы доказать свое резидентство, нужно предоставить веские доказательства, которыми лучше всего выступят необходимые документы, так как пока еще отсутствуют четко прописанные правила касательно того, как быть резидентом вне РФ, но через несколько лет и такая практика появится. Пока что выезд из России и обретение статуса налогового нерезидента – не позитивное явление для большинства бизнесов, которые еще не стали глобальными.

А также есть закон, который позволяет отказаться от российского резидентства тем лицам, которые подпали под санкции. Для этого у человека должно быть документальное свидетельство, что за определенный налоговый срок, претендент на отказ не являлся резидентом другого государства.

Для этого в ФНС нужно представить документ, подтверждающий резидентство иного государства. Такой закон распространяется на правоотношения после 1 января 2014 года.

Если налоговые российские резиденты обязаны выплачивать налог на доходы физических лиц со всей прибыли независимо от того из России они или из-за границы, то физлица, которые не признаны российскими резидентами, НДФЛ платят только с прибыли, полученной от российских организаций. Как было сказано в ФНС, налоговым резидентам не требуется теперь предоставлять данные по форме 6, это связано с тем, что декларировать и платить налоги – обязанность самих резидентов.

Справка о налоговом резидентстве

В определенных случаях организации, ИП или обычным гражданам может потребоваться документ, подтверждающий налоговый статус. Таким документом является справка о налоговом резидентстве, получить которую можно в налоговом органе. В статье рассмотрим когда может потребоваться такая справка, а также порядок ее получения.

Справка о налоговом резидентстве

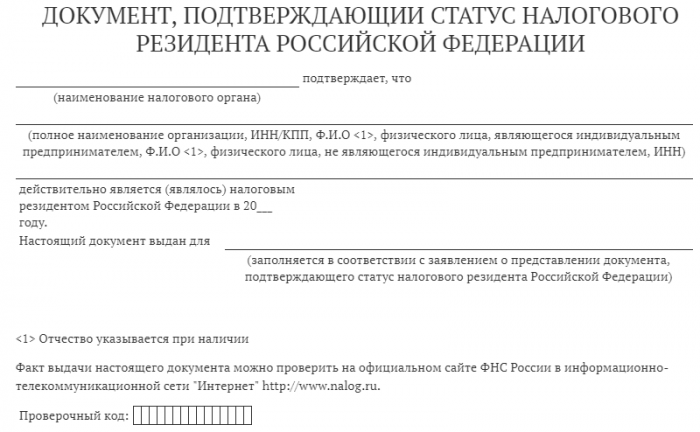

Справка о налоговом резидентстве как юридического, так и физического лица является документальным подтверждением того факта, что данное лицо имеет статус налогового резидента РФ. Официальное наименование такой справки звучит, как «Подтверждение постоянного пребывания в РФ».

Важно! Под резидентом в свою очередь понимают юридическое или физическое лицо, числящееся в конкретном месте в определенной стране, например, резидент РФ.

Данный статус необходим для определенности в уплате налогов в бюджет того или иного государства. При этом при определении статуса физлица учитывается его пребывание в РФ в течение 183 дней на протяжении последовательно идущих 12 месяцев. Данный срок не будет прерываться, если лицо находится менее 6 месяцев за пределами РФ с целью лечения, обучения, работ или оказания некоторых услуг (Читайте также статью ⇒ Как определить: резидент или нерезидент).

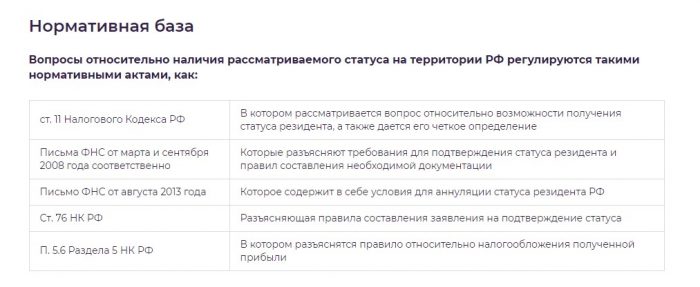

Нормативная база

Порядок подтверждения статуса налогового резидентства утвержден приказом ФНС России №ММВ-7-17/837@ от 07.11.2017. Этим же приказом утверждена и форма заявления для получения статуса, а также способы подачи его в налоговый орган. Выдается документ резидента в ФНС РФ или в уполномоченном территориальном налоговом органе. Напомним, что до конца 2017 года получить справку можно было только в одном месте – МИ ФНС по ЦОД (Межрегиональная инспекция Федеральной налоговой службы по Централизованной обработке данных).

|

Для чего нужна справка о налоговом резидентстве

Важно! Обычно справка о налоговом резидентстве требуется в тех случаях, когда лицо (юридическое или физическое) начинает какое-либо сотрудничество с зарубежными компаниями.

Для физлица данная справка будет служить основанием для избежания двойного налогооблодения. А для юрлиц справка нужна в случае работы с организациями иных стран. Таким образом, подтверждение статуса и получение справки потребуется в следующих случаях:

- При оказании российской компании иностранной фирме услуг (продаже товаров). В этом случае для того, чтобы избежать двойного налогообложения иностранная компания запрашивает подтверждение своего статуса от российской организации.

- В случае оказания ИП или физлицом услуг иностранной компании. С целью избежания двойного налогообложения иностранная компания запрашивает у физлица данную справку.

- При получении российской организацией или филицом дохода от участия в деятельности зарубежной фирмы (доход участник получает в виде дивидендов).

- Для предоставления в иностранный орган по соответствующему требованию.

Апостиль на справке

Важно помнить о том, что справка о резидентстве всегда предназначается для иных стран, а значит для понимания содержания такого документа, составлена она должна быть на понятном языке. С этой целью на справке проставляется апостиль. Проставляется он на копию справки, которая заверяется у нотариуса, но только в том случае, если страна, для которой предназначена эта справка, является участницей Гаагской конвенции. В противном случае апостиль не ставится, а потребуется проведение процедуры легализации.

На какой срок выдается справка о резидентстве

Срок изготовления справки занимает не более 40 дней с момента подачи заявления. А действует справка в течение 1 года.Причем взята справка может быть и за прошлые годы деятельности.

Порядок получения справки о налоговом резидентстве

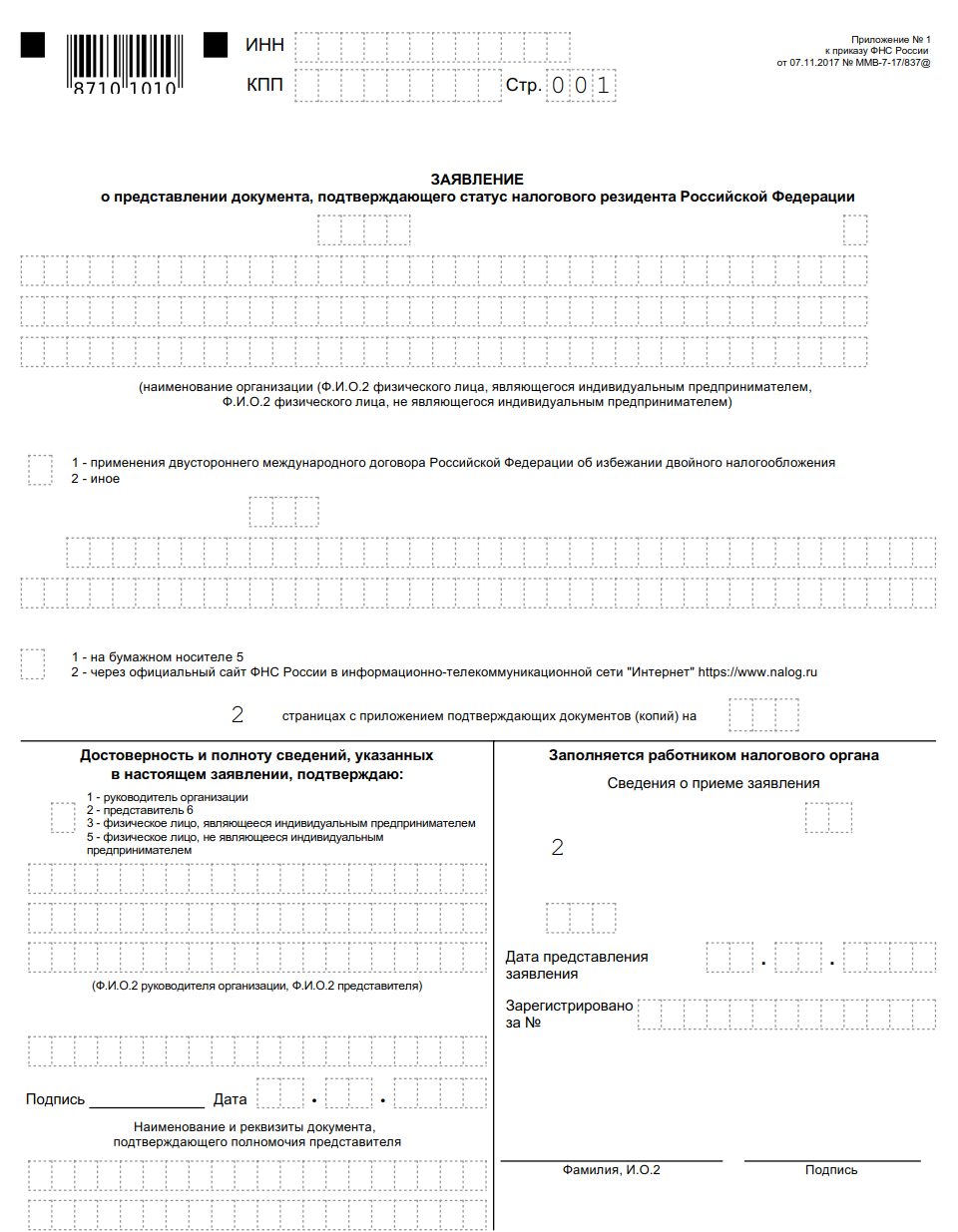

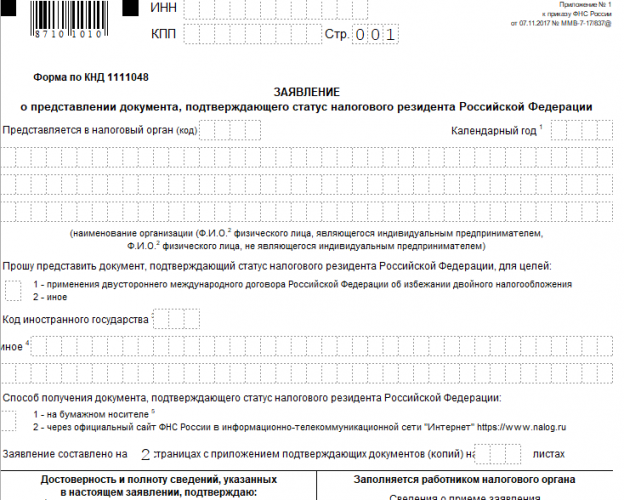

До недавнего времени специальной формы заявления, которое в налоговый орган должны были предоставлять компании, ИП и иные физические лица, не было. Составлять его нужно было в свободной форме. Но с 9 декабря 2017 года заявление в обязательном порядке должно подаваться в по форме, утвержденной ФНС (КНД 1111048). В заявлении указывается следующая информация:

- наименование организации (если заявление подает физлицо или ИП, то его ФИО);

- периоды времени, за которые заявителю необходима справка (например, за прошедший год или за несколько лет);

- причина выдачи справки (требуется в случае применения двусторонних международных договоров или при иных целях);

- время пребывания ИП или иного физлица в РФ;

- основания, по которым лицо (юридическое или физическое) может считаться налоговым резидентом РФ;

- информация о документе, удостоверяющем личность (указывается в случае отсутствия ИНН).

Порядок заполнения заявления физическими лицами

ИП и иные физические лица в заявлении должны заполнять следующие разделы:

- Титульный лист, на котором указываются ФИО полностью, ИНН, годы (за которые требуется справка), а также способы получения документа. В том случае, если у физлица отсутствует ИНН, дополнительно ему потребуется заполнить 1 раздел на странице 002. В этом разделе потребуется указать данные документа, удостоверяющего личность (паспорта, свидетельства о рождении, военного билета и пр.).

- Данные о сроках пребывания физлица в РФ (заполняется 2 раздел 002 страницы).

Порядок заполнения заявления юридическими лицами

Юридическим лицам заполнить нужно будет следующую информацию в заявлении:

- Титульный лист, на котором указывается наименование компании, ее ИНН/КПП, период времени, а который нужна справка, а также способ получения справки из налогового органа.

- Основания для признания юрлица налоговым резидентом РФ (3 раздел 002 страницы).

Какие документы прикладываются к заявлению

При подаче в налоговую заявление на получение справки, к нему потребуется приложить следующие документы:

- договор/контракт, которым будет подтверждаться получение (право на получение) дохода в иностранной компании;

- документы, подтверждающие владение имуществом;

- документ, устанавливающий выплату дивидендов в иностранной компании (например, решение участников общества о выплате дивидендов);

- копии платежек (кассовых чеков), подтверждающих выплату дивидендов;

- бухсправки;

- иные первичные документы.

Важно! В некоторых случаях к заявлению ИП или иного физлица прикладываются копии документов, подтверждающих нахождение лица в РФ в том периоде времени, за который требуется получить справку.

Если документы, прикладываемые к заявлению, составлены на иностранном языке, то их следует перевести на русский язык и перевод заверить у нотариуса.

Как подать заявление в налоговую

Заявление на выдачу справки о резидентстве и прилагаемый к нему пакет документов в налоговую можно направить одним из способов:

- лично обратившись в налоговый орган;

- направить документы по почте заказным письмом с составленной к нему описью вложения;

- посредством интернета через сайт налоговой.

Важно! В качестве способа получения готовой справки организация или физлицо может также выбрать один из способов: лично, по почте или через интернет.

Подтверждение статуса налогового резидента онлайн

В 2022 году статус налогового резидента можно подтвердить через интернет, зайдя на сайт Налоговой службы. На сайте представлен специальный сервис «Подтверждение статуса налогового резидента Российской Федерации», воспользоваться которым могут физические и юридические лица. Данный сервис позволяет как организациям, так и физлицам довольно быстро заполнить заявление и направить его в налоговую, а также получить нужный документ в формате PDF, либо отказ в его выдаче. Одним из преимуществ данного сервиса является то, что дополнительно направлять в налоговую подтверждающие документы не нужно. Достаточным будет лишь формирование заявления. При этом если справка о резидентстве нужна на бумаге, то соответствующую пометку следует сделать при заполнении заявления, то есть «Направить документ на бумажном носителе». С помощью сервиса заявитель также может следить за статусом обработки своего заявления а налоговом органе. Следует помнить, что срок рассмотрения документа в этом случае не меняется и также составляет 40 календарных дней. Кроме того, налоговые агенты и иностранные органы также могут проверить статус налогового резидента лица через интернет. Они также могут воспользоваться сервисом, представленным на сайте налоговой.Причем сделать это может любое заинтересованное лицо и специальной регистрации или ввода каких-либо кодов не потребуется.

Подтверждение статуса налогового резидента РФ

Подтверждение статуса резидента

Похожие публикации

Статус налогового резидента РФ означает, что компания или физлицо платит налоги в пользу России. Резидентство определяется длительностью пребывания на территории РФ для физлиц, местом регистрации для российских компаний, и местом управления организацией – для иностранных, также иностранная компания может получить статус налогового резидента РФ на основании международного договора РФ (п. 2 ст. 207; ст. 246.2 НК РФ).

Подтверждать статус резидента нужно, например, лицам, работающим с иностранными партнерами, или получающим дивиденды от зарубежных компаний, чтобы избежать двойного налогообложения. Куда обращаться за подтверждением своего статуса и что для этого необходимо, расскажем в этой статье.

Заявление на выдачу подтверждения

В подтверждение их статуса физлицу или организации выдается справка о резидентстве. Ее можно запросить только в одном госоргане – МИ ФНС России по централизованной обработке данных (МИ ФНС России по ЦОД). Для этого нужно написать заявление, в котором обязательно указываются следующие данные:

- Для юрлиц – полное наименование, адрес, ИНН, КПП, ОГРН; для физлиц – фамилия, имя, отчество, адрес, ИНН, ОГРНИП (для ИП);

- Год, за который требуется подтвердить статус;

- Государство, в налоговые органы которого будет представлен документ;

- Перечень документов, прилагаемых к заявлению;

- Подпись руководителя организации или уполномоченного лица (в этом случае предъявляется оригинал документа, подтверждающего полномочия этого лица); физлица подписывают собственноручно.

Специального шаблона для заявления нет, организации оформляют заявление на своем фирменном бланке, а физлица в произвольной форме.

Дополнительно к заявлению о налоговом резидентстве прилагаются копии документов, подписанные руководителем и заверенные печатью, подтверждающие возможное получение доходов за рубежом. К таким документам могут относиться:

- Договор или контракт;

- Решение о выплате дивидендов, принятое собранием акционеров;

- Уставные документы организации; для физлица – копии паспорта или иного удостоверяющего документа;

- Документы, обосновывающие право на получение пенсионных выплат из-за рубежа;

- Физлица, кроме ИП, также представляют таблицу расчета времени нахождения на территории России по установленной форме, а также документы, подтверждающие пребывание в РФ не менее 183 дней в году.

Заявление со всеми приложениями можно предоставить лично в экспедицию ФНС РФ или направить по почте (письмо УФНС по г. Москве от 20.05.2011 № 16-15/049797).

Порядок выдачи подтверждения статуса налогового резидента РФ

Заявления рассматриваются в течение 30 календарных дней со дня поступления документов в МИ ФНС РФ по ЦОД. Если требуется подтверждение резидентства физлица за текущий год, то получить его оно сможет не ранее 3 июля, то есть по истечении 183 дней пребывания в РФ.

Подтвердить статус можно и за предыдущие годы, при наличии необходимых документов, но если с требуемого периода прошло более трех лет, могут понадобиться иные дополнительные подтверждения: платежки, налоговые декларации, банковские выписки и т.п.

В итоге налоговым органом выдается справка о резидентстве установленного образца, либо в определенных случаях заверяется соответствующая форма иностранного государства.

Подтверждение выдается в одном экземпляре, если иное не предусмотрено законом иностранного государства, а также, если резиденту требуется большее число экземпляров для направления их нескольким контрагентам.

Подтверждение статуса налогового резидента РФ – образец заявления

В Межрегиональную инспекцию Федеральной

налоговой службы по централизованной

обработке данных (МИ ФНС России по ЦОД)

Заявление о выдаче справки, подтверждающей статус организации в качестве налогового резидента Российской Федерации

Общество с ограниченной ответственностью «Волна» (ОГРН 7776665554443, ИНН 7776665554, КПП 7770001001, адрес: г. Москва, ул. Парковая, д. 6) просит предоставить справку о подтверждении Обществу с ограниченной ответственностью «Волна» статуса налогового резидента РФ за 2016 календарный год. Подтверждение представляется в налоговые органы Республики Казахстан.

- Копия свидетельства о постановке на учет в налоговом органе – на 1 листе.

- Договор № 1/Н от 10.04.2015 г. – на 6 листах.

Директор ООО «Волна» Петров Петров И.М.

Статус налогового резидента, резидент валютных оперций

В статье приведены описания и характеристики валютного резидента, налогового резидента.

Налоговый НЕРЕЗИДЕНТ – РЕЗИДЕНТ РФ – России, налоговое законодательство

По общему правилу статус получателя дохода нужно определять по количеству календарных дней, которые человек фактически находится на территории России. Период, за который определяется количество дней пребывания в России, равен 12 месяцам, следующим подряд (независимо от того, к одному календарному году эти месяцы относятся или к разным). Человек считается налоговым резидентом, если он находился на территории России 183 дня и более.

Период нахождения человека в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

В течение налогового периода 12-месячный период определяется на соответствующую дату получения дохода. То есть в течение года налоговый статус сотрудника может измениться. Выезд за пределы России имеет значение только для подсчета количества дней пребывания в России и не прерывает течение 12-месячного периода.

Если в течение налогового периода (например, за семь месяцев) количество дней пребывания сотрудника в России достигло 183 дней, статус налогового резидента такого сотрудника по итогам данного налогового периода измениться не может. Об этом говорится в письмах Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Налоговый статус, определенный по итогам года, не меняется и в зависимости от продолжительности пребывания сотрудника в России в следующем году (письмо Минфина России от 7 апреля 2011 г. № 03-04-06/6-79). То есть если по состоянию на 31 декабря 2017 года сотрудник был признан нерезидентом, а в январе 2018 года стал резидентом, сумма НДФЛ, удержанного в 2017 году, не пересчитывается.

Общие правила определения статуса налогового резидента не распространяются:

- на иностранцев, приглашенных в Россию на работу в качестве высококвалифицированных специалистов;

- на иностранцев, которые признаны беженцами или получили в России временное убежище.

Независимо от продолжительности пребывания в России доходы этих категорий плательщиков облагаются НДФЛ по той же ставке, что и доходы резидентов.

По общим правилам доходы физлица-резидента РФ облагаются НДФЛ по ставке 13%, а нерезидента – по ставке 30%. Резидентский статус «физик» приобретает, если находится на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев.

Ставки НДФЛ в 2017 г. ( .pdf 153Кб )

Как определить, рассчитать своё налоговое резидентство ?

Вопрос о налоговом статусе физического лица решается применительно к дате получения этим лицом дохода, с которого необходимо уплатить налог. Например, физическому лицу 10 мая 2012 года будет выплачена заработная плата за апрель. Работодателю (налоговому агенту) необходимо определиться на дату 10 мая 2012 года является ли работник налоговым резидентом, чтобы знать по какой налоговой ставке рассчитывать НДФЛ 13% или 30%.

Для этого берется 12-месячный период, предшествующий дате получения дохода. В нашем примере, начало такого периода 10 мая 2013 года, окончание 09 мая 2014 года.

Далее необходимо подсчитать количество дней фактического пребывания физического лица на территории РФ за этот период. При этом, дни въезда в РФ и дни отъезда из РФ включаются в дни фактического пребывания в РФ.

Между тем, период нахождения физлица в РФ не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). В Вашем случае, когда сын выезжает не для обучения и лечения, а на каникулы, не подпадают под эту статью и не включаются в период нахождения физлица в РФ.

В итоге, если дней нахождения физлица на территории РФ набралось 183 и более, то лицо является налоговым резидентом .

Итак, период пребывания в России (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д

Подтвердить налоговое резидентство РФ можно будет специальным документом

ФНС утвердила процедуру подтверждения статуса налогового резидента РФ, а также бланки используемых при этом документов. Приказ ФНС от 07.11.2017

Чтобы получить документ, подтверждающий российское резидентство (например, для целей применения соглашений об избежании двойного налогообложения), организации, ИП или физлицу нужно подать в ФНС или уполномоченный налоговый орган соответствующее заявление по утвержденной форме. Такое заявление можно представить как на бумажном носителе (лично или по почте), так и в электронном виде с помощью нового электронного сервиса, а также в «Личном кабинете налогоплательщика–физического лица».

Срок рассмотрения заявления – 40 календарных дней .

Длительная работа гражданина РФ за границей не лишает его статуса налогового резидента, если у него есть в России постоянное жилье

Если у гражданина России, который трудится за границей, есть право собственности на жилой объект или постоянная регистрация по месту жительства в России, то он может быть признан налоговым резидентом, даже если находится в нашей стране менее 183 дней.

Физическое лицо может являться налоговым резидентом , если у него есть в России постоянное жилье . Наличие такого жилья подтверждается документом о праве собственности или постоянной регистрацией по месту жительства в России. Такой вывод, по мнению чиновников, следует из положений международных договоров РФ об избежании двойного налогообложения. Сам по себе факт нахождения работника в РФ менее 183 календарных дней в течение налогового периода (календарного года), не приводит к автоматической утрате статуса налогового резидента РФ.

Распределение налоговых прав договаривающихся государств (России и страны, в которой трудится работник) в отношении доходов от работы производится на основании положений специальных статей упомянутых выше международных договоров. Они аналогичны нормам статьи 14 Типового соглашения, утвержденного постановлением правительства РФ от 24.02.10 № 84.

Кроме того, Налоговый кодекс не содержит положений, обязывающих налогоплательщиков уведомлять инспекции о факте утраты статуса налогового резидента РФ, а также о подтверждении статуса нерезидента России.

При определении налогового статуса физлица гражданство и место прописки значения не имеют

Физлицо, фактически находящееся в России менее 183 дней в календарном году РФ не признается налоговым резидентом. Наличие постоянной «прописки» у физлица на этот статус не влияет. Об этом сообщила ФНС России в письме от 04.10.2017 № ГД-3-11/6542@, тем самым скорректировав свою позицию по данному вопросу, приведенная выше.

Таким образом, физлица, фактически находящиеся в РФ менее 183 дней в календарном году, налоговыми резидентами не признаются. Исключение — лица, отдельно упомянутые в статье 207 НК РФ (в частности, российские военнослужащие, проходящие службу за границей).

Работник стал резидентом – НДФЛ, исчисленный по 30%, идет в зачет

Если сотрудник получил статус налогового резидента РФ в течение налогового периода (календарного года), НДФЛ с начала года нужно пересчитать по ставке 13%, а излишне удержанный налог – зачесть.

При приобретении работником статуса налогового резидента в течение года суммы вознаграждения, полученные им с начала года, облагаются НДФЛ по ставке 13%. Поскольку за месяцы, когда сотрудник еще не был резидентом, налог удерживался по ставке 30%, после пересчета НДФЛ по резидентской ставке образуются излишне удержанные суммы налога. Их следует принять к зачету при дальнейших начислениях.

Если же на конец года весь излишек зачесть не получится, то остаток работник сможет вернуть самостоятельно, заполнив декларацию 3-НДФЛ, обратившись в ИФНС по месту жительства (пребывания).

Обратите внимание , что ставка НДФЛ 30% применяется к доходам не всех нерезидентов. Не ошибиться при расчете налога вам поможет Виртуальный помощник по НДФЛ для налоговых агентов.

Как рассчитывать НДФЛ при продаже квартиры нерезидентом РФ

Если физическое лицо, не являющееся налоговым резидентом РФ, продаст в России жилье, то с полученного дохода ему придется заплатить НДФЛ по ставке 30 процентов. При этом налоговым вычетом нерезидент воспользоваться не может. Такие разъяснения содержатся в письме ФНС России от 27.09.17 № ГД-3-11/6410@.

В отношении доходов, полученных от продажи жилья нерезидентом, налоговая база определяется без применения вычетов, а также без учета срока владения проданным имуществом. Поэтому если физлицо, не являющееся в 2017 году налоговым резидентом РФ, планирует продать в 2017 году жилой дом в России, то с полученного от продажи дохода придется заплатить НДФЛ по ставке 30 процентов.

Валютный резидент – нерезидент

- граждане РФ;

- иностранцы, постоянно проживающие в РФ (с видом на жительство);

- юридические лица РФ;

- зарубежные представительства юридических лиц РФ;

- официальные представительства РФ за рубежом;

- Российская Федерация, ее субъекты и муниципальные образования.

Соответственно, к нерезидентам относятся:

- физические лица, не являющиеся резидентами;

- зарубежные юридические лица;

- зарубежные организации, не являющиеся юридическими лицами;

- официальные представительства иностранных государств в РФ;

- межгосударственные организации и их представительства в РФ;

- филиалы и представительства зарубежных юридических лиц и организаций в РФ;

- все иные лица, не являющиеся резидентами.

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства , а также рассказала, какие штрафы ждут тех, кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ, или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

«Физикам»-нерезидентам больше не нужно сообщать о зарубежных счетах

С 2018 года россиянам больше не нужно уведомлять инспекцию о заграничном счете, если они проживают за рубежом более 183 дней в году. Новые правила валютного контроля за «физиками»-нерезидентами разъяснила ФНС в письме от 25.01.2018 № ОА-4-17/1317 и разослала его в УФНС.

С 1 января 2018 ослабили валютный контроль за нерезидентами (Федеральный закон от 28.12.2017 № 427-ФЗ). Такие «физики» больше не должны уведомлять налоговиков о том, что открыли или закрыли счета в банках, которые расположены за границей (ч. 8 ст. 12 Федерального закона от 10.12.2003 № 173-ФЗ). Кроме того, «физики»-нерезиденты теперь могут свободно переводить деньги, минуя уполномоченные банки России.

Новое правило не затронуло россиян, которые проживают за границей менее 183 дней в году. Они, как и прежде, должны уведомлять налоговиков об открытых и закрытых счетах в иностранных банках.

Уведомление надо высылать в течение месяца. Если нарушить срок, контролеры могут оштрафовать на сумму до 1500 руб. (ч. 2 ст. 15.25 КоАП).

Для «физиков»-резидентов ввели и некоторые послабления. Например, они могут переводить деньги в иностранные банки с продажи недвижимости или автомобилей. Правда, такая «льгота» распространяется только на недвижимость, которая находится на территории государств — членов международной и межправительственной организации (ч. 5.1 ст. 12 Закона № 173-ФЗ). Между этой страной и Россией должно быть соглашение об автоматическом обмене финансовой информацией (соглашение от 29.10.2014).

Сейчас список стран, с которыми Россия будет обмениваться информацией, не утвержден. Но ФНС уже разработала приказ от 4 декабря 2018 г. N ММВ-7-17/784@, согласно которому всего стран 88. К примеру, соглашение есть с Китаем, Чехией, Польшей и т. д.

Изменилось понятие «валютный резидент». По новым правилам все россияне — резиденты. Не важно, сколько дней в году они проводят в других странах (подп. «а» п. 6 ч. 1 ст. 1 Закона № 173-ФЗ).