Таможенные правила России в 2022 году на ввоз и вывоз товаров

Отправляясь за пределы Родины – в гости, на отдых или деловую поездку – большинство туристов стремятся взять максимум вещей, которые окружают их в повседневной жизни. А назад возвращается с сумками, забитыми сувенирами и подарками. Между тем, не все, что находится в свободном обращении внутри государств, разрешено беспрепятственно перевозит через российскую границу. В России разработаны четкие таможенные правила. В 2022 году они не измененились, однако, изучить основные положения следует каждому, кто намерен побывать за границей и приехать обратно в РФ.

Общий порядок

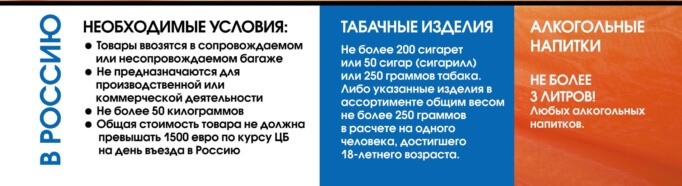

Без уплаты таможенных налогов в 2022 в Россию разрешено ввозить:

- Личные предметы.

- Товары на сумму не выше 1500 евро весом не более 50 кг. При путешествии самолетом порог увеличится до 10 тыс. евро.

При соблюдении этих условий пассажир вправе перевести багаж через границу, не заполняя декларации, следовательно, не уплачивая налоги, установленные государством для таких случаев. Если нормы превышены, владельцу груза придется заплатить 30% итоговой цены товаров (минимум 4 евро за 1 кг).

Товары, которые в РФ разрешено ввозить с ограничением:

- Алкоголь: 3 литра на человека. Пассажир должен быть совершеннолетним. Еще 2 литра допустимо ввезти с налогом 10 евро – литр. Свыше 5 литров алкоголя привозить в страну недопустимо. В противном случае, груз конфискуют, а на владельца наложат штраф в двукратном размере стоимости алкоголя.

- Табак и табачная продукция: 200 сигарет или 250 граммов табака на человека (50 сигар или сигарилл). Пассажир должен выбрать один вид товара.

Важный нюанс: ввозимые товары должны быть личными, рассчитанными на использование в быту без получения коммерческой выгоды. Пограничники проверяют это, исходя из веса, количества и однородности. Если в багаже обнаружат более 3 одинаковых единиц груза, это могут приравнять к коммерческой партии. Владельцу не удастся отвертеться от уплаты налога.

Льготы на ввоз

Некоторым гражданам таможенные правила России в 2022 году предоставляют льготы. На них не распространяются нормативы перемещения товаров за границу.

- Беженцы и вынужденные переселенцы вправе привозить неограниченное количество вещей без учета стоимости. Важно, чтобы товары находились в употреблении и были куплены до въезда в РФ. В остальных случаях правила действуют без изменений.

- Добровольные переселенцы – участники Государственной программы и члены семей при переезде вправе ввозить неограниченное количество личных вещей, бывших в употреблении до пересечения границы. Льгота действует один раз. Подтверждением служит свидетельство участника Программы.

- Гражданам РФ, проживающим длительное время за границей (более полугода) разрешено ввозить товары без ограничений по весу. Остальные таможенные правила действуют без ограничений. Льготу предоставляют один раз по истечении полугода жизни за рубежом.

Процедура декларирования

Таможенные правила России устанавливают список товаров, которые всегда требуют декларирования. Не важно, находятся они вместе с пассажиром или следует в несопровождаемом контейнере.

- Деньги суммой выше 10 тыс. долларов США при ввозе и 3 тыс. – при отъезде за границу. Для ценных бумаг установлен лимит в 10 тыс. долларов.

- Товары, итоговая цена которых выше 65 тыс. рублей либо вес более 35 кг.

- Камни и драгоценные металлы. Исключение: вывоз ювелирных изделий в готовом виде.

- Культурные ценности. Объекты культуры не облагают пошлинами, однако, декларировать их следует в обязательном порядке, а после пересечения таможни – зарегистрировать в управлении культуры субъекта РФ.

- Растения и животные на грани уничтожения.

- Государственные награды РФ.

- Оружие и составляющие элементы.

- Алкоголь и сигареты, если количество превышает нормы беспошлинного ввоза.

- Наркотические вещества, медикаменты сильного действия.

- Радиоэлектронные средства.

- Материальные объекты, сведения о которых отнесены к государственной тайне.

- Продукты научной деятельности.

- Ядерные материалы и компоненты.

- Транспортные средства.

Некоторые товары из списка требуют обязательного документального сопровождения. Владелец должен представить справки от соответствующих органов о том, что груз перевозят законно.

Товары, которые нельзя вывозить за границу РФ:

- Драгметаллы и камни, итоговая стоимость которых превышает 25 тысяч долларов.

- Морепродукты и рыба, если они весят более 5 кг.

- Осетровая икра – более 0,4 кг.

- Топливо объемом свыше 10 литров в отдельной таре (не в баке автомобиля).

Под табу на ввоз и вывоз попадают порнографические материалы и продукция, которая разжигает религиозные и межнациональные конфликты. За нарушение правил предусмотрена строгая ответственность.

Декларирование

Для пересечения таможенной зоны открыты два «пути»: зеленый и красный. По «зеленому каналу» следуют граждане, в багаже которых нет груза для декларирования. Остальные проходят по красному. Следование пассажира в «зеленый коридор» автоматически означает подтверждение того, что он не ввозит в страну декларируемых товаров.

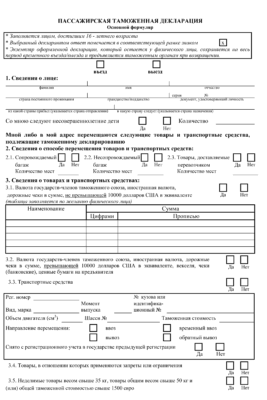

В декларации указывают товары, которые находятся в ручной клади или следуют отдельно от пассажира. Заполняют ее граждане старше 16 лет. Документ имеет установленную форму. Скачать бланк в PDF.

На размер пошлины напрямую влияет стоимость товаров. Ее именуют таможенной. Цифры пассажир определяет самостоятельно, ориентируясь на чеки магазина или другие подтверждающие документы. В стоимость не включают доставку багажа до пограничного контроля в аэропорту или другого места пересечения границы РФ.

Если чеков нет, таможенники вправе выставить стоимость, исходя из сведений в каталогах продавца или цены на аналогичную продукцию.

Вместе с декларацией пассажир подает:

- Паспорт (собственный и на ребенка, если едет не один).

- Документ, доказывающий приобретение товара в магазине, и стоимость.

- Транспортные бумаги, билеты.

- Подтверждение таможенной льготы (если есть).

Когда груз перевозят отдельно от владельца (например, в контейнере), декларацию заполняют в течение 15 дней с момента прибытия груза в таможенную зону РФ. При этом владелец груза в момент, когда сам пересекает границу, сообщает, что у него есть багаж, который следует отдельно, и в этом багаже находятся декларируемые товары.

Не задекларированный или задекларированный неправильно товар пограничники вправе изъять, а на владельца наложить штраф.

О нормах провоза товаров для личного пользования с 1 января 2022 года

О нормах провоза товаров для личного пользования с 1 января 2022 года

Департамент государственных доходов по Восточно-Казахстанской области напоминает, что с 1 января 2022 года будут снижены стоимостные нормы, в пределах которых товары для личного пользования ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов доставляемые перевозчиком и пересылаемые в международных почтовых отправлениях на таможенную территорию ЕАЭС. Стоимость ввозимых товаров для личного пользования будет снижена до 200 евро, при этом вес 31 кг и кратность в течение 1 календарного месяца в адрес одного физического лица останутся неизменными.

Алкогольные напитки и пиво в сопровождаемом и (или) несопровождаемом багаже – 3 литра в расчете на одно физическое лицо, достигшее 18-летнего возраста.

Табак и табачные изделия – 200 сигарет, или 50 сигар (сигарилл), или 250 г табака, или указанные изделия в ассортименте общим весом не более 250 г в расчете на одно физическое лицо, достигшее 18-летнего возраста.

Кроме того, разрешается провозить с собой без таможенного декларирования наличные денежные средства, если общая сумма таких наличных денежных средств при их единовременном ввозе/вывозе на/с таможенную/ой территорию/и ЕАЭС не превышает сумму, эквивалентную 10 тысячам долларов США по курсу валют, действующему на день пересечения границы.

Дополнительно сообщаем, о необходимости подтверждения происхождения наличных денежных средств и (или) денежных инструментов, если общая сумма таких наличных денежных средств и (или) денежных инструментов при их единовременном ввозе на таможенную территорию Евразийского экономического союза или единовременном вывозе с таможенной территории Евразийского экономического союза превышает сумму, эквивалентную 100 тыс. долларов США по курсу валют, действующему на день подачи таможенному органу пассажирской таможенной декларации.

Данная норма предусмотрена Решением Евразийской экономической коллегии от 6 августа 2022 года № 130 «О представлении документов для подтверждения происхождения наличных денежных средств и (или) денежных инструментов».

Еще раз отмечаем, что указанные нормы провоза действуют при пересечении таможенной границы Евразийского экономического союза.

В случае, несоблюдения указанных норм лицо подлежит привлечению к административной ответственности государством-членом той страны, в которой лицо пересекает таможенную границу Евразийского экономического союза.

Наглядно рассмотрим предполагаемый маршрут:

Лицо вылетает по маршруту Усть-Каменогорск-Москва – НЕ ограничено в перемещении наличных денежных средств и денежных инструментов.

Лицо вылетает по маршруту Москва-Египет – в случае, превышения суммы, эквивалентной 10 тысячам долларов США – письменно декларирует наличные денежные средства и денежные инструменты.

Лицо вылетает по маршруту Усть-Каменогорск-Москва-Египет в случае, превышения суммы, эквивалентной 10 тысячам долларов США, а также весовых, стоимостных норм, лицо письменно декларирует товары путем подачи пассажирской таможенной декларации в г. Москве.

При несоблюдении требований установленных законодательством государств-членов Евразийского экономического союза, в случае перемещения товаров и транспортных средств через таможенную границу Евразийского экономического союза в Российской Федерации, лицо подлежит привлечению к административной ответственности согласно Кодексу Российской Федерации об административных правонарушениях (далее – КоАП РФ) по следующим статьям:

– 16.2 КоАП РФ (недекларирование либо недостоверное декларирование товаров) влечет наложение административного штрафа на граждан от одной второй до двукратного размера стоимости товаров, явившихся предметами административного правонарушения, с их конфискацией или без таковой либо конфискацию предметов административного правонарушения;

– 16.3 КоАП РФ (несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Евразийского экономического союза или в РФ и (или) на вывоз с таможенной территории ЕАЭС или из РФ) влечет наложение административного штрафа на граждан от тысячи до двух тысяч пятьсот рублей с конфискацией товаров явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения;

– 16.4 КоАП РФ (недекларирование либо недостоверное декларирование физическими лицами наличных денежных средств и (или) денежных инструментов) влечет наложение административного штрафа на граждан в размере от одной второй до двукратной незадекларированной суммы наличных денежных средств и (или) стоимости денежных инструментов либо конфискацию предметов административного правонарушения.

Аналогичные нормы действуют во всех странах-государствах членов Евразийского экономического союза.

– при транзитном пресечении государства-члена ЕАЭС при дальнейшем выезде в третьи страны в случае, превышения суммы, эквивалентной 10 тысячам долларов США, лицо обязано письменно задекларировать наличные денежные средства и денежные инструменты путем подачи пассажирской таможенной декларации с предоставлением документов для подтверждения происхождения наличных денежных средств и (или) денежных инструментов;

– при транзитном пресечении государства-члена ЕАЭС при дальнейшем выезде в третьи страны в случае, превышения весовых, стоимостных норм, лицо обязано письменно задекларировать товары путем подачи пассажирской таможенной декларации и произвести уплату таможенных пошлин и налогов на разницу превышения весовых, стоимостных норм.

Перемещение товаров через таможенную границу РФ

Условная линия, ограничивающая российскую землю, определена как таможенная граница РФ. Она определяет пределы законодательства этой державы. Также таможенная граница Российской Федерации делит таможенные земли соседних держав.

Важная информация

Внешняя таможенная граница разделяет территории соседних держав. Есть совпадение с единой внешней государственной линией. На единой внешней линии актуализируется специфический российский режим.

Внутренние таможенные границы локализуются в самой глубине страны. Они образуются по причине эксплуатации режимов таможни. Основные функции границы — контактная и барьерная.

Где пропускают продукцию

Всего существует три вида пунктов пропуска. Они выполняют собственные функции. Существуют такие понятия, как:

- Понятие о многостороннем пункте пропуска (этот вид предназначается для передвижения через таможенную границу РФ людей независимо от их принадлежности к той или иной державе).

- Понятие о двустороннем пункте пропуска (для осуществления перехода через таможенную границу РФ по упрощённой схеме).

- Понятие о спец. пункте пропуска (для перемещения через таможенную границу РФ определённой продукции).

Понятие многостороннего пункта пропуска предполагает также пересечение границы физическими лицами, не имеющими подданства. Также это понятие предполагает пересечение гос.линии транспортными средствами. Ещё этот вид пропуска предполагает транспортировку животных.

Понятие двухстороннего пункта пропуска предполагает пересечение государственной линии только сопредельных держав. Понятие спец. пункта пропуска также предполагает пересечение государственной линии вместе с животными.

Принципы прохождения границы

- все имеющиеся санкции при прохождении через границу должны сохраняться;

- передвижение должно быть оформлено должным образом;

- прохождение границы РФ должно контролироваться;

- должны актуализироваться распоряжения относительно транспортного средства;

- должно актуализироваться распоряжение относительно перевозимой продукции.

Основные принципы Транспортного кодекса (ТК) гласят о том, что каждый человек имеет право на передвижение. Возможности передвижения через таможенную границу Российской Федерации нет только тогда, когда это предусматривается законами страны.

Каждое транспортное средство и продукция транспортируется через границу в соответствии с порядком, регламентированным кодексом страны.

Основные принципы кодекса гласят, что продукция, запрещённая законом, подлежит срочному вывозу из страны. Чтобы узнать о списке разрешённых и запрещённых товаров, следует изучить все нормы и правила ввоза продуктов в Россию.

Если вывоз запрещённого товара из страны не осуществился, то, соответственно основным принципам кодекса, он должен быть отправлен на временный склад. никакой компенсации при этом человек, которому принадлежит товар, не получает.

Основные принципы ТК гласят о том, что продукция, которая не разрешена к вывозу из страны, может подвергаться вывозу с территории РФ. Также существует коммерческая продукция, которая подлежит ограниченному вывозу из страны. Эти предметы допускаются к вывозу из страны только при соответствии определённым международным критериям.

Что нужно знать о передвижении

Существуют важные особенности перемещения через таможенную границу, о которых необходимо знать каждому. Свой порядок передвижения существует для тех, кто перевозит через таможенную границу Таможенного Союза коммерческую продукцию.

Также существует определение таможенной процедуры — нельзя ввозить продукцию, способную нанести вред людям, к такой продукции нужно отнести наркотические препараты и боеприпасы.

Порядок прохождения таможни

Порядок, предназначающийся для транспортирования через таможенную границу Таможенного Союза, предполагает в 2022 году прохождение пяти основных стадий:

- Предъявление справок, необходимых для транспортировки через таможенную границу таможенного союза продуктов коммерции (согласно порядку).

- Процедура транзита.

- Перемещение предметов коммерции на СВХ.

- Оформление декларации.

- Прохождение особой процедуры.

Существующий порядок уведомляет сотрудников службы относительно прохождения границы транспортного средства и коммерческих предметов. Процедура оформления предусматривает предоставление заранее подготовленных справок. Справочная форма для процедуры зависит от вида транспортного средства. В наиболее простых случаях необходимо предоставить накладную на транспортное средство.

О чём нужно помнить физ.лицам

Существует особое положение оформления, согласно которому предусматривается порядок оформления следующих предметов:

- Багаж физических лиц, подвергающийся сопровождению.

- Ручной багаж физических лиц.

- Автомобили физических лиц.

Таможенная декларация на транспортное средство

Под багажом, который не подвергается сопровождению и который принадлежит физическим лицам, понимается личная продукция физических лиц. Под сопровождаемым багажом понимается ручной багаж.

Декларация личной продукции осуществляется физическими лицами во время её предъявления уполномоченным сотрудникам. Внесению в декларацию подлежат транспортируемые ценные предметы.

Если физическое лицо перевозит бумажные денежные средства в размере 10 тыс. дол. США, то они также должны быть задекларированы. Бланк декларации можно получить у уполномоченного сотрудника.

Средства, хранящиеся на карте, декларировать не нужно. В этом случае просто необходимо предоставить справку из банка. При перевозке тревел-чека в предоставлении письменного декларирующего документа также нет необходимости.

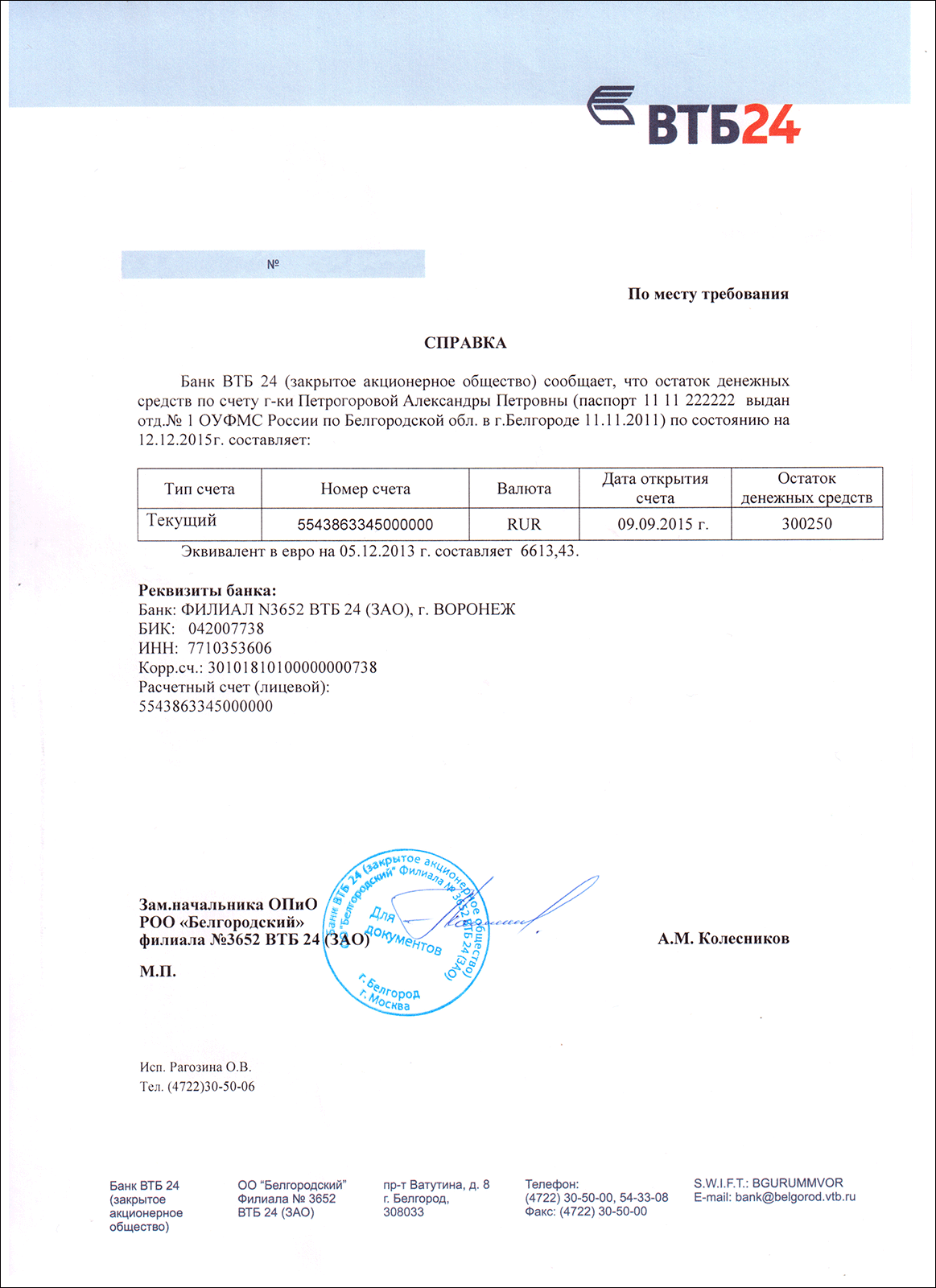

Справка из банка

Важное о специальном контролировании

Огромную роль играет таможенный контроль на границе. Он выполняет функции безопасности. Все функции контроля осуществляются уполномоченными сотрудниками.

Согласно основным положениям ТК, контроль осуществляется относительно:

- средств, выполняющих транспортные функции;

- товаров;

- людей, переходящих границу.

Осуществляется контроль в специально предназначенной для этого зоне. Он может быть осуществлён по усмотрению сотрудников службы.

Напоследок

Все действия сотрудников службы продиктованы существующим кодексом и Российским законодательством. Если человек сталкивается с превышением полномочий сотрудников таможенной службы, он должен незамедлительно сообщить об этом вышестоящим органам. Средний срок рассмотрения заявления составляет 7–10 рабочих дней.

Незаконное перемещение товаров через таможенную границу преследуется и строго наказывается. За последние два года было зарегистрировано только две громких попытки перевозки товаров через границу РФ. Лица, несущие ответственность за противозаконные действия, были наказаны.

Что изменится в таможенной сфере в 2022 году

Об этом рассказали представители Государственного таможенного комитета на пресс-конференции, состоявшейся 14 ноября в Агентстве информации и массовых коммуникаций.

Об этом рассказали представители Государственного таможенного комитета на пресс-конференции, состоявшейся 14 ноября в Агентстве информации и массовых коммуникаций.

С 1 января 2022 года вводится новый порядок в таможенные процедуры, а при расчете таможенных платежей будут применяться новые ставки. Также усилятся принимаемые меры в отношении таможенных правонарушений.

С какой целью вводятся изменения

В последние годы упрощаются все таможенные процедуры, а для участников внешнеэкономической деятельности создаются более благоприятные условия. Однако есть случаи правонарушений по неуплате таможенных платежей, что негативно сказывается на деятельности предприятий, действующих в рамках закона.

В связи с этим в Кодекс об административной ответственности внесен ряд изменений и дополнений с целью усиления мер правового воздействия за правонарушения в сфере внешнеэкономической деятельности (см. подробнее ). В частности, изменение, уничтожение, повреждение либо утрату средств таможенной идентификации, а также незаконное вскрытие багажа транспортных средств, загруженных товаров, находящихся под таможенным контролем, влечет наложение штрафа на граждан от 10 до 20, а на должностных лиц – от 20 до 30 БРВ. Также увеличены штрафные санкции за незаконное распоряжение товарами под таможенным контролем и товарами, подлежащими процедурам таможенного оформления.

В результате отсутствия целостности средств таможенной идентификации возникают случаи замены товаров на другие с более низкими ставками таможенных платежей. Так, за истекшие 6 месяцев 2022 года зарегистрировано 13 фактов нарушений (в 2018 году – 39, в 2017 году – 28), в результате чего правонарушителей оштрафовали на общую сумму в 4,6 млн сумов.

Для сравнения : размер установленного штрафа за изменение, уничтожение, повреждение либо утрату средств таможенной идентификации в Китае – 4 200 долларов США, в Кыргызстане – 2 860, в Грузии – 1 800, в Российской Федерации – 300, в Казахстане – 250.

Законом предусмотрено ужесточение мер по непредставлению таможенной декларации и дополнительных документов на товары в установленный срок, а также за повторно совершенное правонарушение, связанное с перемещением через таможенную границу товаров, ввезенных с целью их использования в коммерческой деятельности под видом товаров для личного пользования.

Как изменится порядок ввоза товаров физлицами

С 1 января 2022 года вводится упрощенный порядок взимания таможенных платежей, предусматривающий уплату единого таможенного платежа взамен таможенной пошлины, налога на добавленную стоимость и акцизного налога, установленных законодательством для физлиц, ввозящих товары в ручной клади и сопровождаемом багаже через пункты пропуска Государственной границы Узбекистана, а также в отношении товаров, поступающих в адрес физлица в международных почтовых и курьерских отправлениях, для некоммерческих целей.

Установлено требование об обязательном наличии производственной упаковки продовольственной продукции животного происхождения, ввозимой физическими лицами при перемещении через таможенную границу в ручной клади, сопровождаемом багаже, а также в почтовых отправлениях для личного пользования.

Для сравнения : в Китае, США и Южной Корее строго определено обязательное наличие производственной упаковки ввозимой продовольственной продукции. Товары, не отвечающие установленным требованиям, возвращаются или уничтожаются в самом пункте пропуска.

Единый таможенный платеж взимается при превышении предельных норм ввоза в республику физлицом товаров, не подлежащих обложению таможенными платежами, в части превышения предельных норм исходя из таможенной стоимости товара по всем его категориям независимо от кода ТН ВЭД и страны происхождения.

При превышении норм ввоза товаров, указанных в приложении № 1 к постановлению Президента от 6.02.2018 г. № ПП–3512 «О мерах по дальнейшему упорядочению перемещения товаров физическими лицами через таможенную границу», таможенные платежи уплачиваются в общеустановленном порядке.

При этом сами нормы беспошлинного ввоза остаются прежними: алкогольная продукция, в том числе пиво – не более 2 литров, все виды табачных изделий – не более 10 пачек, духи и туалетная вода – не более 3 единиц, ювелирные изделия из драгметаллов и драгоценных камней – не более 65 граммов.

Ставка единого таможенного платежа утверждена в размере 30% от таможенной стоимости, но не менее $3/кг., что делает его более экономичным, по сравнению с общепринятыми ставками таможенных платежей. Средняя сумма платежей, взимаемых по ставкам таможенных пошлин, акциза и НДС (44,1 млрд сумов) с превышающих норму безпошлинного ввоза товаров (62,3 млрд сумов), ввезенных физическими лицами за истекшие 9 месяцев 2022 года составляет 70,5% (за продовольственные товары 66,9%, за непродовольственные – 70,8%).

Согласно статье 300 Таможенного кодекса ставки таможенных пошлин в отношении превышающих норму безпошлинного ввоза товаров, ввозимых физическими лицами в ручной клади увеличиваются вдвое, если страна происхождения товаров не установлена и не предоставлен сертификат происхождения товаров. Таким образом, нововведенный единый таможенный платеж фактически ниже ставок, взимаемых с физлиц в настоящее время и вводимых с 1 января 2022 года.

При ввозе физлицами для собственных нужд действующее законодательство не требует проверки качества и соответствия товаров соответствующим госстандартам. Постановлением утвержден перечень товаров, не относящихся к товарам для собственных нужд при их ввозе физическими лицами. Это связано с участившимися фактами ввоза товаров, которые предназначены для коммерческих целей под видом товаров для собственных нужд. В перечень включены товарные позиции промышленного назначения, подлежащие обязательному контролю качества и безопасности.

В настоящее время разрабатывается Порядок определения назначения товаров, перевозимых физлицами, с учетом международного опыта. Этот документ предоставит возможность регулировать принципы определения назначения товаров, ввозимых физическими лицами для собственных нужд и дальнейшего совершенствования правовой базы таможенных органов.

Международные почтовые и курьерские отправления

Согласно действующему порядку установлены предельные нормы ввоза в республику физическим лицом товаров, не подлежащих обложению таможенными платежами, в размере:

- $1 000 в течение одного календарного квартала – для товаров, поступающих в адрес физического лица в международных курьерских отправлениях;

- $100 – для товаров, поступающих в адрес физического лица в международных почтовых отправлениях.

Установленные нормы распространяются только на товары, ввозимые в некоммерческих целях. На таможенные органы возложена ответственность за определение назначения таких товаров. Однако практический анализ ввозимых товаров в международных курьерских отправлениях в адрес физлиц показывает, что осуществляются попытки импорта товаров без уплаты причитающихся таможенных платежей и других налогов.

Чтобы скрыть их, одна партия однородных товаров делится (дробится) на несколько посылок, куда кладутся другие товары для прикрытия. По таким случаям за истекшие 10 месяцев 2022 года выявлено 4 813 фактов ввоза коммерческих товаров и взыскано в государственный бюджет 7,12 млрд сумов таможенных платежей.

В международных курьерских отправлениях выявляется большое количество коммерческого груза, отправленного под видом посылки для личного пользования, в целях уклонения от уплаты таможенных платежей. Эти товары не соответствуют критериям личного пользования и предназначены для реализации на внутреннем рынке страны.

Перемещения через таможенную границу транспортных средств

Статью подготовил ведущий корпоративный юрист Шаталов Станислав Карлович. Связаться с автором Статью подготовил ведущий корпоративный юрист Шаталов Станислав Карлович. Связаться с автором |

|

Вернуться назад на Таможенная граница

Перемещение транспортных средств – специальная таможенная процедура, предусматривающая порядок таможенного оформления, контроля, а также условия полного освобождения от уплаты таможенных пошлин, налогов в отношении временно ввозимых/вывозимых транспортных средств, оборудования и запасных частей к ним.

Специальная таможенная процедура перемещения транспортных средств предусматривает:

– временный ввоз транспортных средств;

– временный вывоз транспортных средств;

– временный ввоз/вывоз оборудования и запасных частей.

Транспортные средства перемещаются через таможенную границу в соответствии с таможенными режимами временного ввоза и временного вывоза с учетом особенностей, предусмотренных главой 22 ТК РФ.

На временно ввозимые/вывозимые транспортные средства, оборудование и запасные части предоставляются следующие документы:

– стандартные документы перевозчика, предусмотренные международными договорами РФ в области транспорта, содержащие сведения о транспортном средстве, его маршруте, грузе, припасах, об экипаже и о пассажирах, сведения о цели ввоза (вывоза) транспортного средства и (или) наименовании запасных частей, оборудования, которые перемещаются для ремонта или эксплуатации транспортного средства;

– въездная или выездная декларация (если в представленных стандартных документах перевозчика не содержатся все необходимые сведения).

В качестве въездной или выездной декларации на транспортное средство принимаются следующие документы:

– при временном вывозе или обратном ввозе грузового автомобильного транспортного средства, зарегистрированного в РФ и следующего порожним, – свидетельство о регистрации транспортного средства;

– при временном ввозе или обратном вывозе грузового автомобильного транспортного средства, зарегистрированного в иностранном государстве и следующего порожним, – свидетельство о регистрации транспортного средства;

– при временном вывозе или обратном ввозе пассажирского автомобильного транспортного средства, зарегистрированного в РФ, – свидетельство о регистрации транспортного средства;

– при временном ввозе или обратном вывозе пассажирского автомобильного транспортного средства, зарегистрированного в иностранном государстве и используемого при осуществлении регулярных международных перевозок пассажиров, – свидетельство о регистрации транспортного средства;

– при временном ввозе или обратном вывозе, или временном вывозе или обратном ввозе грузового железнодорожного транспортного средства, следующего порожним, – поездную передаточную ведомость;

– при временном ввозе или обратном вывозе грузового железнодорожного транспортного средства, в случае его использования при перевозке товаров в соответствии с таможенным режимом международного таможенного транзита, – железнодорожную накладную и дополнительный экземпляр дорожной ведомости.

Декларация о транспортном средстве заполняется в двух экземплярах (для таможенного органа и перевозчика) отдельно на самоходные и несамоходные транспортные средства.

Таможенное оформление транспортных средств, запасных частей и оборудования производится в упрощенном порядке в месте их прибытия на таможенную территорию Российской Федерации или месте убытия с этой территории.

Временно ввозимые в РФ транспортные средства полностью освобождаются от уплаты ввозных таможенных пошлин, налогов при одновременном соблюдении следующих условий:

– временно ввозимое транспортное средство зарегистрировано за иностранным лицом и/или на территории иностранного государства;

– временно ввозимое транспортное средство используется на таможенной территории РФ иностранным лицом либо российским лицом, которое надлежащим образом уполномочено на это иностранным лицом;

– временно ввезенное транспортное средство не используется на таможенной территории РФ во внутренних перевозках;

– временно ввезенное транспортное средство не передается в аренду (субаренду) на таможенной территории РФ.

При несоблюдении любого из перечисленных условий применяется частичное освобождение от уплаты таможенных пошлин (уплата по 3% от общей суммы ввозных таможенных платежей за каждый полный и неполный месяц временного нахождения транспортного средства на таможенной территории РФ).

Обеспечение уплаты таможенных пошлин, налогов в отношении временно ввозимых транспортных средств не требуется.

Сроки временного ввоза транспортного средства в ТК РФ не предусмотрены. Обратный вывоз временно ввезенного транспортного средства должен осуществляться незамедлительно после завершения транспортной операции, для совершения которой оно было временно ввезено (п. 1 ст. 272 ТК РФ).

В исключительных случаях таможенный орган вправе устанавливать конкретные сроки временного ввоза транспортного средства. Срок определяется на основании заявления перевозчика и с учетом всех обстоятельств предполагаемой транспортной операции.

В отношении временно ввезенных транспортных средств допускается совершать обычные операции по их техническому обслуживанию или ремонту.

Временный ввоз транспортных средств завершается:

– обратным вывозом транспортных средств за пределы таможенной территории РФ;

– выпуском транспортного средства для свободного обращения, применительно к товарам режим временного ввоза которых завершается выпуском для свободного обращения (с разрешения таможенного органа).

Временный вывоз транспортных средств осуществляется без ограничений сроков временного вывоза в отношении:

– транспортных средств, находящихся на таможенной территории РФ в свободном обращении и зарегистрированных за российскими лицами;

– транспортных средств, временно ввезенных на таможенную территорию РФ с частичным освобождением от уплаты ввозных таможенных пошлин, налогов и используемых российскими лицами, не являющимися их собственниками (вне зависимо от регистрации такого транспортного средства за российским лицом).

В случае временного вывоза российским лицом временно ввезенного транспортного средства (с частичным освобождением от уплаты таможенных платежей), таможенный режим временного ввоза не приостанавливается и действует до его завершения, включая обязанность уплаты таможенных платежей (по 3%).

Временный вывоз транспортных средств завершается:

1) обратным ввозом на таможенную территорию транспортных средств.

Ввозные таможенные пошлины, налоги не уплачиваются, в т.ч. в случаях, когда транспортное средство подвергалось за пределами РФ:

– операциям по ремонту, техническому обслуживанию и другим подобным операциям, необходимым для обеспечения сохранности транспортного средства и его эксплуатации, а также поддержания в состоянии, в котором оно находилось на день помещения под таможенный режим временного вывоза;

– операциям по ремонту, осуществляемым бесплатно в силу закона или договора;

– операциям по ремонту, включая капитальный ремонт, осуществляемый для восстановления транспортного средства после его повреждения вследствие аварии или действия непреодолимой силы, которые имели место за пределами таможенной территории России.

В остальных случаях совершения за рубежом в отношении возвращаемых транспортных средств операций по переработке (ремонту), имеет место частичное освобождение от уплаты ввозных таможенных пошлин, налогов, применительно к таможенному режиму переработки вне таможенной территории.

2) изменением таможенного режима временного вывоза на таможенный режим экспорта или иной таможенный режим (без фактического представления транспортного средства таможенному органу).

Временный ввоз/вывоз оборудования и запасных частей

Полные условное освобождение от уплаты соответственно ввозных таможенных пошлин, налогов и вывозных таможенных пошлин.

Оборудование и запасные части (ст. 278 ТК РФ):

– временно ввозимое с транспортным средством специальное оборудование, предназначенное для погрузки, разгрузки, обработки и защиты грузов, независимо от того, может оно использоваться отдельно от транспортного средства или нет, а также временно ввозимые запасные части и оборудование, которые предназначены для ремонта, технического обслуживания или эксплуатации транспортного средства;

– временно вывозимые запасные части, предназначенные для использования при ремонте или техническом обслуживании временно вывезенного транспортного средства в целях замены частей и оборудования, которые встроены во временно вывезенное транспортное средство.

– въездная/выездная декларация на транспортное средство – запасные части и оборудование, предназначенные для использования при ремонте или техническом обслуживании транспортного средства, перемещаются через таможенную границу РФ одновременно с транспортным средством;

– грузовая таможенная декларация – запасные части и оборудование, предназначенные для использования при ремонте или техническом обслуживании транспортного средства, перемещаются через таможенную границу РФ не одновременно с транспортным средством (декларируются как товар).

Таможенная территория

Таможенная территория

Таможенная декларация, таможенный декларант

Таможенное регулирование

Таможенные процедуры

Таможенный орган

Правовой статус таможенного декларанта и таможенного брокера

Перемещение товаров и транспортных средств через таможенную границу

Правовое регулирование перемещения товаров и транспортных средств через таможенную границу

Понятие и основные положения перемещения товаров и транспортных средств через таможенную границу. Перемещение через таможенную границу товаров и транспортных средств — это совершение действий по ввозу на таможенную территорию государства или вывозу с этой территории товаров и транспортных средств любым способом. Как уже отмечалось, Конвенция о транзитной торговле внутриконти- нентальных государств 1965 г. закрепила принципы перемещения товаров и транспортных средств через таможенные границы.

В развитие общих положений Конвенции Таможенный кодекс таможенного союза (ТК ТС) регулирует порядок и условия перемещения товаров и транспортных средств через таможенную границу. При этом они рассматриваются раздельно. Основные положения о перемещении товаров через таможенную границу закреплены в гл. 22 ТК ТС, а перемещению транспортных средств международных перевозок при осуществлении международных перевозок товаров, пассажиров и багажа посвящена гл. 48 ТК ТС. Порядок перемещения транспортных средств рассматривается в параграфе 17.4. данной главы.

Перемещение товаров через таможенную границу определяется в ТК ТС как ввоз товаров на таможенную территорию Таможенного союза или вывоз его с таможенной территории Таможенного союза. Кодекс закрепляет основные положения института перемещения товаров через таможенную границу (в ранее действовавшем Таможенном кодексе РФ они именовались принципами). Первое среди них — это равенство всех лиц на право перемещения товаров через таможенную границу с соблюдением положений, установленных таможенным законодательством Таможенного союза и законодательством государств — членов Таможенного союза (п. 1 ст. 150 ТК ТС). Значение этого положения состоит в том, что оно исключает какую-либо дискриминацию отдельных лиц при перемещении товаров через таможенную границу или установление для некоторых лиц определенных преимуществ.

Второе положение касается соблюдения запретов и ограничений при перемещении товаров через таможенную границу. Его суть в том, что, во-первых, товары, запрещенные к ввозу на таможенную территорию Таможенного союза, прибывшие на его территорию, подлежат немедленному вывозу с этой территории, если иное не предусмотрено законодательством или международными договорами государств — членов Таможенного союза. Вывоз указанных товаров возлагается на перевозчика либо на их собственника, если иное не установлено законодательством и (или) международными договорами государств — членов Таможенного союза. Во-вторых, товары, запрещенные к вывозу с таможенной территории Таможенного союза, не подлежат фактическому вывозу с таможенной территории, если иное не предусмотрено международными договорами государств — членов Таможенного союза.

Если при ввозе на таможенную территорию Таможенного союза или вывозе с такой территории товаров, ограниченных к ввозу или вывозу, не представлены документы, подтверждающие соблюдение ограничений, они соответственно подлежат незамедлительному вывозу или не подлежат фактическому вывозу с таможенной территории Таможенного союза.

При невозможности вывоза товаров, запрещенных к ввозу и ограниченных к ввозу, или неосуществления их немедленного вывоза эти товары подлежат задержанию.

Третье положение заключается в том, что товары, перемещаемые через таможенную границу, подлежат таможенному контролю в порядке, установленном таможенным законодательством Таможенного союза и законодательством государств — членов Таможенного союза. При осуществлении контроля таможенные органы и их должностные лица не вправе устанавливать требования и ограничения, не предусмотренные таможенным законодательством и законодательством государств — членов Таможенного союза 1 .

Четвертое положение определяет основы, связанные с пользованием и (или) распоряжением товарами, перемещаемыми через таможенную границу. Так, пользование и (или) распоряжение товарами, перемещаемыми через таможенную границу, до их выпуска таможенными органами осуществляется в порядке и на условиях, которые установлены таможенным законодательством Таможенного союза. Что касается пользования и (или) распоряжения товарами после их выпуска таможенными органами, то оно осуществляется в соответствии с условиями заявленной таможенной процедуры или в соответствии с условиями, установленными для отдельных категорий товаров, не подлежащих помещению под таможенные процедуры.

Пятое положение относится к товарам, пришедшим в негодность, испорченным или поврежденным товарам. Оно заключается в том, что товары, ввезенные на таможенную территорию Таможенного союза, пришедшие в негодность, испорченные или поврежденные вследствие аварии или действия непреодолимой силы до совершения таможенных операций, связанных с их помещением под таможенную процедуру, а также при перевозке товаров в соответствии с таможенной процедурой таможенного транзита, в дальнейшем при совершении в отношении их таможенных операций рассматриваются также, как если бы они были ввезены на таможенную территорию Таможенного союза в негодном, испорченном или поврежденном состоянии (ст. 154 ТК ТС).

Как видно, указанные положения направлены на содействие реализации единой торговой политики Таможенного союза, создание условий для ускорения товарооборота, обеспечения свободы перемещения товаров через таможенные границы, соблюдения прав и законных интересов лиц, осуществляющих их перемещение.

Порядок перемещения товаров через таможенную границу. Он включает главным образом вопросы прибытия товаров на таможенную территорию Таможенного союза и убытия их с этой территории.

Прибытие товаров на таможенную территорию Таможенного союза осуществляется в местах перемещения товаров через таможенную границу и во время работы таможенных органов в этих местах. Установлено, что отдельные категории товаров могут прибывать на таможенную территорию Таможенного союза только в местах прибытия, определенных законодательством государств — членов Таможенного союза. Вместе с тем товары могут прибывать и в иные места, не являющиеся местами прибытия, в случаях и порядке, которые определены законодательством государств — членов Таможенного союза.

После пересечения таможенной границы ввезенные товары должны быть доставлены перевозчиком в место прибытия и предъявлены таможенному органу. Не допускается изменение, удаление, уничтожение или повреждение наложенных пломб, печатей и иных средств идентификации. Таможенный орган обязан представить информацию о местах прибытия товаров, об установленных ограничениях и о времени своей работы.

Со своей стороны, перевозчик, доставивший товары, обязан уведомить таможенный орган о прибытии на таможенную территорию

Таможенного союза путем представления документов и сведений, предусмотренных законом. Информация о товарах может быть представлена таможенному органу предварительно до их фактического прибытия на таможенную территорию Таможенного союза. Перечень документов и сведений, представляемых в таможенный орган, зависит от вида транспорта, на котором осуществляется перевозка товаров.

При международной перевозке воздушным транспортом представляются:

- – стандартный документ перевозчика, предусмотренный международными договорами в области гражданской авиации (генеральная декларация);

- – документ, содержащий сведения о перевозимых на борту воздушного судна товарах (грузовая ведомость);

- – документ, содержащий сведения о бортовых припасах;

- — транспортные (перевозочные) документы;

- – имеющиеся у перевозчика коммерческие документы на перевозимые товары;

- – документ, содержащий сведения о перевозимых на борту пассажирах и их багаже (пассажирская ведомость).

Представляются также следующие сведения:

- — о количестве членов экипажа;

- – о количестве пассажиров на судне, их фамилии и инициалы, наименование пунктов посадки и высадки;

- – о количестве бортовых припасов, погружаемых на судно или выгружаемых с него;

- – о наличии (об отсутствии) на борту товаров, ввоз которых на таможенную территорию Таможенного союза запрещен или ограничен, лекарственных средств, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества, оружие, боеприпасы;

- — указание знаков национальной принадлежности и регистрационных знаков судна;

- – номер рейса, указание маршрута полета, пункта вылета, пункта прибытия судна;

- — наименование эксплуатанта судна;

- — наименование товаров, номер грузовой накладной, количество мест по каждой грузовой накладной;

В местах прибытия товаров могут осуществляться разгрузка и перегрузка (перевалка) товаров, а также замена транспортного средства, доставившего товары на таможенную территорию Таможенного союза, на другое транспортное средство. В указанных местах допускается совершение таможенных операций, связанных с временным хранением товаров, их таможенным декларированием и выпуском в соответствии с заявленной таможенной процедурой.

Доставка товаров из места прибытия в определенное таможенным органом место осуществляется в соответствии с таможенной процедурой таможенного транзита, если такие товары в месте прибытия не помещены под иную таможенную процедуру или в отношении их не совершены иные таможенные операции.

Кодекс устанавливает, что по прибытии товаров на таможенную территорию Таможенного союза обязанность по уплате ввозных таможенных пошлин, налогов возникает у перевозчика в момент пересечения товарами таможенной границы. Они подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, исчисленным исходя из ставок таможенных пошлин, налогов, таможенной стоимости, их физической характеристики в натуральном выражении (количество, масса, объем или иная характеристика) и курса валюты, устанавливаемого в соответствии с законодательством государства – члена Таможенного союза, в которое подлежат уплате таможенные пошлины, налоги, и действующих на день пересечения товарами таможенной границы (п. 4 ст. 161).

В соответствии с п. 4 ст. 156 ТК ТС закрепленные в Кодексе положения относительно прибытия товаров на таможенную территорию Таможенного союза не распространяются на товары, перевозимые водными и воздушными судами, пересекающими таможенную территорию Таможенного союза без остановки в порту или аэропорту, которые расположены на таможенной территории Таможенного союза.

Убытие товаров с таможенной территории Таможенного союза осуществляется в местах перемещения товаров через таможенную границу и во время работы таможенных органов в этих местах. Отдельные категории товаров могут убывать с таможенной территории Таможенного союза только в местах убытия, определенных законодательством государств — членов Таможенного союза.

Таможенные органы обязаны представлять информацию о местах убытия, об установленных ограничениях и о времени работы таможенных органов. Что касается перевозчика, то для убытия товаров с таможенной территории Таможенного союза он обязан представить таможенному органу таможенную декларацию либо иной документ, допускающий их вывоз с таможенной территории Таможенного союза, а также документы и сведения, предусмотренные Кодексом в зависимости от вида транспорта, на котором осуществляется перевозка товаров. Их перечень аналогичен приведенному перечню документов и сведений, представляемых перевозчиком при прибытии товаров на таможенную территорию Таможенного союза в зависимости от вида транспорта, на котором осуществляется перевозка товаров (ст. 159 ТК ТС). Кроме того, перевозчиком представляются документы, подтверждающие соблюдение установленных запретов и ограничений.

Убытие товаров с таможенной территории Таможенного союза допускается с разрешения таможенного органа. Оно оформляется путем проставления на таможенной декларации либо на документе, допускающем их вывоз с таможенной территории таможенного союза, и транспортных (перевозочных) документах соответствующих отметок таможенного органа.

При вывозе товаров обязательно соблюдение требования ст. 164 ТК ТС, согласно которого они должны быть фактически вывезены с таможенной территории Таможенного союза в том же количестве и состоянии, в котором находились в момент помещения под определенную таможенную процедуру либо на момент прибытия на таможенную территорию Таможенного союза, если эти товары не покидали места перемещения товаров через таможенную границу. Изменения количества и (или) состояния товаров допускаются вследствие естественного износа или убыли либо изменения естественных свойств товаров при нормальных условиях перевозки, транспортировки и хранения, а также изменения количества товаров вследствие наличия несливаемых остатков в транспортном средстве.

Что касается товаров Таможенного союза, то они могут быть вывезены с таможенной территории Таможенного союза в меньшем количестве, чем количество, заявленное при их помещении под определенную таможенную процедуру, вне зависимости от причин, по которым произошло уменьшение количества товаров.

В случае убытия иностранных товаров с таможенной территории Таможенного союза у перевозчика возникает обязанность по уплате ввозных таможенных пошлин, налогов с момента выдачи таможенным органом разрешения на убытие товаров с таможенной территории Таможенного союза. Прекращается эта обязанность при фактическом пересечении товарами таможенной границы. Кроме того она прекращается в случаях, предусмотренных п. 2 ст. 80 ТК ТС. В нем закреплены десять таких случаев, начиная от уплаты или взыскания таможенных пошлин, налогов в установленных размерах и заканчивая возникновением обстоятельств, с которыми Кодекс связывает прекращение обязанности по их уплате.

Размеры уплаты ввозных таможенных пошлин, налогов при убытии иностранных товаров установлены п. 4 ст. 166 ТК ТС, в котором практически полностью воспроизводятся приведенные в п. 4 ст. 161 ТК ТС размеры уплаты ввозных таможенных пошлин, налогов при прибытии товаров на таможенную территорию Таможенного союза, рассмотренные при характеристике прибытия товаров на таможенную территорию Таможенного союза.

Товары, ввозимые на таможенную территорию Таможенного союза и вывозимые с этой территории, т.е. перемещаемые через таможенную границу, помещаются под определенную таможенную процедуру. Кодекс содержит перечень таможенных процедур, содержание каждой из них и порядок применения.