Запасы нефти по странам мира в 2022 году

В последнее время тема нефтедобычи приобрела большую популярность в российском обществе. Споры о том, сколько страна добывает, и каковы запасы черного золота в России и мире, не утихают. Некоторые из политиков вообще называют Российскую Федерацию нефтеуглеродной сверхдержавой. Но так ли это на самом деле?

В последнее время тема нефтедобычи приобрела большую популярность в российском обществе. Споры о том, сколько страна добывает, и каковы запасы черного золота в России и мире, не утихают. Некоторые из политиков вообще называют Российскую Федерацию нефтеуглеродной сверхдержавой. Но так ли это на самом деле?

При детальном изучении фактических залежей нефти в мире, картина представляется совсем иная. Россия не входит даже в 5 стран с наибольшими нефтяными месторождениями. Больше всего черного золота находится в Венесуэле, на втором месте – Саудовская Аравия, далее идут – Канада, Иран, Ирак, Кувейт и ОАЭ. Россия занимает почетное 8 место с запасом около 80 млрд. баррелей, что соответствует 5% мировых запасов нефти.

Таким образом, мы можем с большой вероятностью ответить на вопрос, который часто обсуждают как чиновники, так и простые обыватели: что же произойдет на мировом рынке нефти, если Россия прекратит поставки черного золота в силу торгового эмбарго, вызванного экономическими санкциями или вследствие других причин? А ответ довольно прост: мировой рынок нефти не претерпит серьезных изменений, недостающее количество нефти очень быстро компенсируется за счет увеличения ее добычи другими странами.

ТОП 30 стран мира с наибольшими запасами нефти в 2022 году

| Страна | Место | Запасы млрд. барр. |

| Венесуэла | 1 | 300,878 |

| Саудовская Аравия | 2 | 266,455 |

| Канада | 3 | 169,709 |

| Иран | 4 | 158,400 |

| Ирак | 5 | 142,503 |

| Кувейт | 6 | 101,500 |

| ОАЭ | 7 | 97,800 |

| Россия | 8 | 80,000 |

| Ливия | 9 | 48,363 |

| США | 10 | 35,230 |

| Нигерия | 11 | 37,062 |

| Казахстан | 12 | 30,000 |

| Китай | 13 | 25,620 |

| Катар | 14 | 25,244 |

| Бразилия | 15 | 12,999 |

| Алжир | 16 | 12,200 |

| Ангола | 17 / 18 | 8,273 |

| Эквадор | 17 / 18 | 8,273 |

| Мексика | 19 | 7,640 |

| Азербайджан | 20 | 7,000 |

| Норвегия | 21 | 6,611 |

| Оман | 22 | 5,373 |

| Индия | 23 | 4,621 |

| Южный Судан | 24 | 5,000 |

| Вьетнам | 25 / 26 | 4,400 |

| Египет | 25 / 26 | 4,400 |

| Малайзия | 27 | 3,600 |

| Индонезия | 28 | 3,230 |

| Йемен | 29 | 3,000 |

| Великобритания | 30 | 2,564 |

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Крупнейшие запасы нефти по странам мира

Приветствую, уважаемые читатели проекта Тюлягин! Сегодня мы с вами поговорим про запасы нефти в странах мира. Это уже вторая моя статья про нефть, первая была про добычу нефти в странах мира, если не читали — советую. Многие знают что Россия постоянно находится в лидирующих позициях по добыче нефти периодически занимая от 1 до 3 места. Именно поэтому большинство населения страны ошибочно считает, что Россия также является лидером по запасам нефти. Однако, это не совсем так. И именно поэтому запасы нефти имеют большое значение для стратегии развития экономики страны в долгосрочной перспективе 30-40 лет. Так при текущих запасах, производстве и потреблении нефти в России, ее хватит на чуть более 20 лет. О том кто занимает лидирующие позиции по запасам нефти мы поговорим в этой статье. Кроме этого в ней вы найдете полный рейтинг стран мира по крупнейшим запасам нефти.

Содержание статьи:

Что такое доказанные запасы нефти

О том что такое нефть и что люди производят из этого ресурса я подробно рассказывал в данной статье. Если кратко резюмировать, то нефть является важнейшим для человечества ресурсом в современном мире, нефть служит главным источником для разнообразных видов топлива — керосин, бензин, дизель и т.д.. Помимо этого нефть активно используется в химической и других видах промышленности.

Однако, количество нефти в мире ограничено, поэтому важно понимать ее запасы. Запасы нефти можно оценивать по-разному. В данной статье я буду говорить о доказанных запасах нефти и поэтому давайте разберемся что это значит. Доказанные запасы нефти — это те запасы нефти которые можно извлечь из недр Земли с вероятность 90% и выше, при текущем развитии технологий и в нынешних условиях экономики.

Стоит отметить что ряд стран, в том числе и Россия используют немного другие системы оценки.

Запасы нефти на Земле и ОПЕК

Доказанные запасы нефти в мире на 2022 год составляют порядка 1,5 трлн баррелей согласно данным ОПЕК *. Причем доля стран ОПЕК составляет около 79% от всех запасов сырой нефти на Земле или около 1,2 трлн нефти. По некоторым другим оценкам доказанный запасы находятся на уровне 1,7 трлн баррелей. Большая часть запасов нефти на Земле расположено на Ближнем востоке — около 53% от всех запасов.

Несмотря на то, что исследователи постоянно находят новые месторождения и запасы нефти, и их количество медленно, но растет. Тем не менее очевидный факт что запасы нефти на Земле ограничены.

Так, среднесуточное потребление нефти в мире составляет с 2018 года превышает 100 млн баррелей в сутки. По оценкам экспертов и простой арифметике, запасов нефти в мире при текущем потреблении хватит примерно только на 50 лет. Если говорить о потреблении нефти за последние годы, то за 70 последних лет человечество потребило около 1,4 трлн баррелей сырой нефти, или практически все оставшиеся на текущий день доказанные запасы нефти.

* ОПЕК — это международная организация стран экспортеров нефти. В организацию ОПЕК входит 14 стран — Саудовская Аравия, Венесуэла, Иран, Ирак, Кувейт, ОАЭ, Ливия, Нигерия, Алжир, Ангола, Габон, Конго, Эквадор и Экваториальная Гвинея.

Топ 10 стран по запасам нефти

Существует множество организаций как международных так и локальных, которые исследуют запасы нефти в мире. Поэтому данные по запасам нефти в зависимости от источников могут отличаться. Так например, доказанные запасы нефти в России согласно ОПЕК составляют около 80 млрд баррелей, а согласно данным компании BP или ЦРУ США запасы нефти в России находятся на уровне 103,2 млрд баррелей сырой нефти.

Тем не менее состав участник первой 10-ки одинаков, незначительно отличается только их местоположение. Ниже я приведу рейтинг топ 10 стран мира по доказанным запасам нефти согласно данным Управления по энергетической информации.

Топ 10 стран по доказанным запасам:

- Венесуэла — 302 млрд баррелей нефти

- Саудовская Аравия — 297 млрд баррелей нефти

- Иран — 211,6 млрд баррелей нефти

- Канада — 170,5 млрд баррелей нефти

- Ирак — 142,5 млрд баррелей нефти

- Кувейт — 101,5 млрд баррелей нефти

- ОАЭ — 97,8 млрд баррелей нефти

- Россия — 80 млрд баррелей нефти

- Ливия — 48 млрд баррелей нефти

- Нигерия — 37 млрд баррелей нефти

Запасы нефти по странам мира и год их истощения

С лидерами по доказанным запасам нефти мы разобрались, давайте теперь огласим полный список, ведь интересно знать где находятся такие экономические гиганты по размеру экономики как США, Китай, Япония, Индия и другие страны, в том числе страны бывшего СССР. Полный список стран мира по запасам нефти на 2022 год представлен ниже. Всего в таблице представлено 99 стран мира, и отдельно взяты данные по запасам Земли в целом. Помимо количества запасов нефти в млн баррелей я также указал в таблице прогнозируемый год истощения запасов нефти при текущем производстве и добычи нефти странах мира. Так по прогнозам запасы нефти в России истощаться уже к 2039 году, если не будет обнаружено новых месторождений, или не сократиться текущее потребление.

| Ранг | Страна | Доказанные запасы (млн бар) | Производство (млн бар в год) | Год истощения |

|---|---|---|---|---|

| Весь Мир | 1535773 | 29427 | 2077 | |

| 1 | Венесуэла | 300878 | 831,1 | 2380 |

| 2 | Саудовская Аравия | 297700 | 3818,1 | 2368 |

| 3 | Иран | 211600 | 1452,9 | 2163 |

| 4 | Канада | 169709 | 1336,8 | 2144 |

| 5 | Ирак | 142503 | 1624,8 | 2106 |

| 6 | Кувейт | 101500 | 1067,2 | 2113 |

| 7 | ОАЭ | 97800 | 1133,7 | 2104 |

| 8 | Россия | 80000 | 3851,3 | 2039 |

| 9 | Ливия | 48000 | 366,1 | 2149 |

| 10 | Нигерия | 37062 | 730,0 | 2069 |

| 11 | США | 35000 | 4439,7 | 2027 |

| 12 | Казахстан | 30000 | 582,2 | 2070 |

| 13 | Китай | 25620 | 1452,9 | 2035 |

| 14 | Катар | 25244 | 555,9 | 2063 |

| 15 | Бразилия | 12999 | 918,1 | 2032 |

| 16 | Алжир | 12200 | 492,1 | 2033 |

| 17/18 | Эквадор | 8273 | 200,2 | 2059 |

| 17/18 | Ангола | 8273 | 645,9 | 2040 |

| 19 | Мексика | 7300 | 798,2 | 2027 |

| 20 | Азербайджан | 7000 | 304,2 | 2041 |

| 21 | Норвегия | 6611 | 601,5 | 2029 |

| 22 | Гайана | 6000 | 367,5 | 2033 |

| 22 | Оман | 5373 | 367,5 | 2033 |

| 24 | Индия | 4600 | 267 | 2035 |

| 25/26 | Египет | 4400 | 180,4 | 2043 |

| 25/26 | Вьетнам | 4400 | 110,2 | 2058 |

| 27/28 | Индонезия | 3600 | 304,2 | 2029 |

| 27/28 | Малайзия | 3600 | 241,3 | 2033 |

| 29 | Йемен | 3000 | ||

| 30 | Великобритания | 2564 | 343,1 | 2026 |

| 31/32 | Сирия | 2500 | ||

| 31/32 | Уганда | 2500 | ||

| 33 | Аргентина | 2185 | ||

| 34 | Колумбия | 2002 | ||

| 35 | Габон | 2000 | ||

| 36 | Австралия | 1821 | ||

| 37 | Конго | 1600 | ||

| 38 | Чад | 1500 | ||

| 39/40 | Бруней | 1100 | ||

| 39/40 | Экваториальная Гвинея | 1100 | ||

| 41 | Гана | 660 | ||

| 42/43 | Туркменистан | 600 | ||

| 42/43 | Румыния | 600 | ||

| 44 | Узбекистан | 594 | ||

| 45 | Италия | 557 | ||

| 46 | Дания | 491 | ||

| 47 | Перу | 473 | ||

| 48 | Тунис | 425 | ||

| 49 | Таиланд | 396 | ||

| 50 | Украина | 395 | ||

| 51 | Пакистан | 350 | ||

| 52 | Турция | 300 | ||

| 53 | Тринидад и Тобаго | 243 | ||

| 54 | Боливия | 211 | ||

| 55 | Камерун | 200 | ||

| 56 | Беларусь | 198 | ||

| 57 | ДР Конго | 180 | ||

| 58 | Албания | 168 | ||

| 59 | Папуа-Новая Гвинея | 159 | ||

| 60/62 | Чили | 150 | ||

| 60/62 | Нигер | 150 | ||

| 60/62 | Испания | 150 | ||

| 63 | Германия | 145 | ||

| 64 | Мьянма | 139 | ||

| 65 | Филиппины | 139 | ||

| 66 | Польша | 138 | ||

| 67 | Бахрейн | 125 | ||

| 68 | Куба | 124 | ||

| 69 | Нидерланды | 113 | ||

| 70 | Кот-д’Ивуар | 100 | ||

| 70 | Суринам | 83.9 | ||

| 71 | Гватемала | 83.1 | ||

| 73 | Сербия | 77.5 | ||

| 72 | Франция | 72.4 | ||

| 74 | Хорватия | 71 | ||

| 75 | Новая Зеландия | 56.9 | ||

| 76 | Япония | 44.1 | ||

| 77 | Австрия | 43 | ||

| 78 | Киргизия | 40 | ||

| 79 | Грузия | 35 | ||

| 80 | Бангладеш | 28 | ||

| 81 | Венгрия | 25.1 | ||

| 82 | Мавритания | 20 | ||

| 83/85 | Болгария | 15 | ||

| 83/85 | Чехия | 15 | ||

| 83/85 | Южная Африка | 15 | ||

| 86 | Израиль | 12.7 | ||

| 87/88 | Литва | 12 | ||

| 87/88 | Таджикистан | 12 | ||

| 89 | Греция | 10 | ||

| 90 | Словакия | 9 | ||

| 91 | Бенин | 8 | ||

| 92 | Белиз | 6.7 | ||

| 93 | Тайвань | 2.38 | ||

| 94 | Барбадос | 2.08 | ||

| 95 | Иордания | 1 | ||

| 96 | Марокко | 0.68 | ||

| 97 | Эфиопия | 0.43 |

А на этом сегодня все про запасы нефти в странах мира, надеюсь данный рейтинг вам был интересен. Добавляйте сайт в закладки, здесь еще много всего интересного. Успехов и до скорых встреч, друзья, на страницах проекта Тюлягин!

Что ждет рынок нефти в 2022 году

Цены на нефть сильно колебались в 2022 г. Сначала баррель Brent подорожал с $55 в январе до $75 в апреле благодаря договоренности ОПЕК+ сократить добычу с начала года на 1,2 млн баррелей в сутки. Но в августе нефть снова стоила менее $60. В середине сентября цены резко подскочили из-за атаки дронов на нефтяные объекты Саудовской Аравии, но уже через пару недель вернулись на прежний уровень из-за беспокойства инвесторов по поводу избытка предложения. В декабре стоимость нефти опять превысила $65 за баррель – участники ОПЕК+ договорились о дополнительном сокращении добычи.

Сланцевая добыча

Важнейшим из факторов, которые определят динамику нефтяного рынка в 2022 г., может стать ситуация с разработкой сланцевых месторождений в США. За последнее десятилетие сланцевый бум превратил страну в крупнейшего производителя нефти в мире. В декабре суточная добыча США достигла 12,8 млн баррелей, по данным Управления энергетической информации США (EIA). В начале 2010 г. она составляла лишь около 5,5 млн баррелей, а «энергетическая независимость [США] была шуткой для вечернего телешоу», но теперь стала реальностью, отмечает Дэниел Ергин, заместитель председателя совета директоров IHS Markit (цитата по The Wall Street Journal, WSJ). В ноябре США впервые по меньшей мере с 1973 г. стали нетто-экспортерами нефти и нефтепродуктов.

Однако финансовые показатели работавших на сланцевых месторождениях компаний оставляли желать лучшего, поскольку они преследовали рост добычи любой ценой. Инвесторы поддерживали их во время обвала цен на нефть в 2014–2016 гг., скупая во время допэмиссий сильно подешевевшие акции, а также облигации, но в последний год стали требовать повысить прибыльность. Под давлением инвесторов компании начали жестче контролировать издержки и собираются снизить буровую активность в 2022 г. По оценкам Rystad Energy, в этом году инвестиции участников отрасли сократились на 6% до $129 млрд, а в следующем могут уменьшиться еще на 11%.

Сланцевый бум снижает обороты

Кроме того, некоторые кандидаты на участие в президентских выборах США от демократической партии вовсе предлагают запретить разработку сланцевых месторождений ради сохранения окружающей среды. Так что инвесторы и изменение климата – это «две большие проблемы» для сланцевой добычи, говорит Скотт Шеффилд, гендиректор одного из лидеров отрасли Pioneer Natural Resources.

По мнению некоторых аналитиков, добыча сланцевой нефти будет расти в первом полугодии 2022 г., но потом перестанет увеличиваться или уменьшится, пишет Financial Times (FT). «Активность на сланцевых месторождениях замедляется, поскольку буровики теперь озабочены контролем за капиталовложениями», – говорит Крис Миджли из S&P Global Platts. Это может замедлить рост американской нефтедобычи в целом.

Спрос и предложение

В этом году рост мировой экономики замедлился на фоне торговой войны США и Китая и неопределенности с Brexit. Это сдержало, хотя и не остановило рост спроса на нефть, который в этом году должен превысить 100 млн баррелей в день. По прогнозам аналитиков, годовой темп роста впервые после обвала цен в 2014 г. составит менее 1%. «В следующем году спрос и во многом цены на нефть будут зависеть от восстановления мировой экономики», – приводит FT слова аналитика PVM Oil Associates Стивена Бреннока.

Рисков для мировой экономики становится меньше

МВФ в октябре прогнозировал, что в этом году рост мировой экономики замедлится до 3%, минимума со времен финансового кризиса, а затем восстановится до 3,4% в 2022 г. Но в последнее время появились признаки стабилизации экономики в США и Китае, также они достигли прогресса в торговых переговорах и отменили некоторые пошлины.

Кроме того, в начале декабря члены ОПЕК, Россия и другие экспортеры нефти договорились дополнительно сократить свою среднесуточную добычу еще на 500 000 баррелей, или на 1,7 млн баррелей по сравнению с октябрем 2018 г. Новые квоты будут действовать в I квартале 2022 г.; но даже несмотря на это коммерческие запасы нефти в мире будут в этот период расти на 700 000 баррелей в сутки, прогнозирует Международное энергетическое агентство. «Если бы ОПЕК действительно хотела повысить цены, то договариваться нужно было о сокращении добычи в течение всего 2022 г. Пересмотр соглашения в марте создает некоторую неопределенность», – считает старший портфельный управляющий Tortoise Роб Туммель (цитата по WSJ). Потенциал роста цен ограничен – предложение нефти в мире слишком велико, полагает Роберт Йогер, директор по фьючерсным рынкам Mizuho Securities USA.

Борьба с изменением климата

В 2022 г. развитые страны стали серьезнее говорить о борьбе с изменением климата. Новый президент ЕЦБ Кристин Лагард даже хочет сделать ее одним из приоритетов центробанка. Инвесторы тоже призывают нефтяников переходить на более чистую энергетику. Этот процесс будет долгим, но он оказывает давление на компании. Например, испанская Repsol в декабре пообещала изменить деятельность таким образом, чтобы ее выбросы углерода перестали влиять на климат к 2050 г.

Мир ждет переизбыток на рынке нефти в 2022 году?

Москва, 30 июля – “Вести.Экономика”. В последнее время идут разговоры о том, что в 2022 г. может сложиться переизбыток на рынке нефти. На этом настаивает МЭА в своем последнем ежемесячном отчете о состоянии на рынке нефти. Но эти прогнозы основаны на ошибочных предположениях в отношении точных оценок мирового спроса на нефть. Кроме того, не учитывается, что рост поставок сланцевиков США продолжится, несмотря на преобладающие цены на нефть.

Согласно анализу баланса спроса и предложения МЭА на 2022 г. потенциально возможен переизбыток в 900 тыс. баррелей в день. Если это правда, он неизбежно отразится на ценах. МЭА ожидает, что мировой спрос на нефть в следующем году составит 101,7 млн баррелей, мировое предложение достигнет 102,6 млн баррелей, если сохранится нынешний уровень добычи ОПЕК в 30 млн баррелей. Учитывая эти цифры, сразу же возникают вопросы, так как МЭА печально известно тем, что недооценивает фактический уровень мирового спроса на нефть.

В 2018 г. объем мирового предложения нефти составил в среднем 100,3 млн баррелей в сутки, а спрос, согласно МЭА, достигал всего 99,1 млн баррелей в день. То есть фактические запасы нефти должны были вырасти на 1,2 млн баррелей в день, или на 438 млн баррелей в год. Однако эти избыточные баррели не были выявлены ни в коммерческих, ни в государственных запасах ОЭСР. МЭА в своих отчетах поместил недостающие 1,2 млн баррелей в раздел “Разное”. Возможно, о части этих недостающих баррелей станет известно позже. Возможно, часть этих объемов размещена в запасах, не относящихся к ОЭСР. И все же сложно себе представить, что где-то хранится этот переизбыток в 400 млн баррелей.

В 2018 г. фактические запасы нефти в ОЭСР выросли всего на 18 млн баррелей, хотя предполагаемое увеличение должно было составить 438 млн баррелей нефти. Только в IV квартале 2018 г., согласно балансам МЭА, ежедневный дисбаланс между спросом и предложением составил 2,3 млн баррелей (превышение на 210 млн баррелей за квартал). Однако фактическое зарегистрированное увеличение запасов ОЭСР в IV квартале 2018 г. составило всего 5 млн баррелей. Такое несоответствие между фактическими и прогнозируемыми запасами не ново. В 2017 г., согласно данным WSJ, средний пересмотр спроса на нефть со стороны МЭА составил 880 тыс. баррелей в год за предыдущие 7 лет.

Добыча нефти ОПЕК

Учитывая разрыв в 400 млн баррелей между зарегистрированными и фактическими запасами в 2018 г., базовый мировой спрос на нефть в прошлом и в этом году должен быть расширен. И если мировой спрос вырастет на 600 тыс. баррелей, ожидаемый дисбаланс спроса на нефть в 2022 г. упадет на две трети, с 900 тыс. баррелей в день до 300 тыс. баррелей в день.

В последнем отчете о доходах и расходах МЭА пересмотрело рост поставок нефти в страны, не входящие в ОПЕК, в 2022 г. Оно немного увеличило его до 2 млн баррелей (месяц назад он составлял 1,9 млн баррелей). Главным образом, это стало возможно, после того как предложение США и Великобритании было пересмотрено в сторону повышения. Объем поставок в страны, не входящие в ОПЕК, в 2022 г. должен составить 2,1 млн, а не 2,3 млн, в основном из-за пересмотра в сторону понижения для России и Омана после июльской сделки с ОПЕК+. В 2022 и в 2022 гг. рост поставок в США преобладает над ростом поставок в страны, не входящие в ОПЕК: поставки в США достигают 90% от роста поставок в страны, не входящие в ОПЕК, и 65% от общего объема поставок в 2022 г.

Однако, несмотря на радужную картину роста предложения в США, основные поставщики нефтегазовых услуг выступили с рядом предупреждений, о чем стало известно после публикации результатов за II квартал. Джон Линдсей, генеральный директор Helmerich & Payne: “В этом квартале у H & P 214 активных буровых установок, немного ниже нижнего предела нашего радиуса действия. И мы готовимся к очередному снижению в IV финансовом квартале”.

Энди Хендрикс, генеральный директор Patterson-UTI: “В этом году компании, занимающиеся разведкой и добычей, проявляют особую бдительность в отношении своих расходов из-за волатильности цен на сырье. Компании, занимающиеся разведкой и добычей, замедляют деятельность по бурению, чтобы снизить расходы и уменьшить риск истощения бюджета в этом году. Во II квартале у нас было 158 буровых установок, в III квартале должно быть 142 буровые установки”.

Джефф Миллер, генеральный директор Halliburton: “Активность наших клиентов в течение остальной части года будет обусловлена их стремлением оставаться в рамках заявленных бюджетов CapEx и получать свободный денежный поток. Некоторые будут сокращать программы до конца года, чтобы оставаться в рамках CapEx. Другие снизят количество буровых. Крупные компании, скорее всего, продолжат выполнять планы роста сланцевой нефтедобычи, чтобы реализовать долгосрочные цели. В результате активность в Северной Америке в III квартале несколько снизится”.

Halliburton сократила рабочую силу на 8% и приостановила работу большого количества буровых установок и оборудования для бурения после замедления активности бурения в Северной Америке.

Такие предупреждения поставщиков услуг в нефтегазовой сфере – тревожные звоночки о будущей траектории поставок сланцевиков в США. Еще в 2015 г. после аналогичной волны предупреждений со стороны американских поставщиков нефтегазовых услуг началось заметное снижение темпов роста сланцевой нефтедобычи в США.

Помимо предупреждений о замедлении работы поставщиков услуг по добыче, снижение активности сланцевиков в США проявляется в том, что количество буровых с декабря 2018 г. по сегодня было снижено на 13% с 1083 буровых до 946. Если не учитывать буровые установки, добывающие природный газ, буровые с пика в ноябре 2018 г. были снижены на 112 штук (с 888 до 776 буровых установок).

Если верить прогнозу Altacorp, “количество наземных буровых установок в США во II квартале 2022 г. составило 960 штук, а в III квартале 2022 г. оно достигнет 880 штук, в IV ─ 860”. Тогда снижение годового количества буровых установок в США к IV кварталу 2022 г. составит 20%, снижение на 220 буровых установок в год.

Исторически снижение компенсировалось улучшением производительности буровых установок. Но даже по этому показателю производство в США разочаровывает: производительность нефтяных буровых установок выросла лишь на 5,5% с ноября 2018 г. по июль 2022 г. на фоне снижения количества буровых установок на 13% за тот же период. Фактически производительность буровых в трех ключевых месторождениях США (в Пермском, Баккене и Игл-Форде) осталась неизменной с середины 2018 г. Без повышения производительности снижение количества буровых установок на 20% к IV кварталу может привести к снижению сланцевой нефтедобычи в 2022 г.

Предупреждения поставщиков услуг в нефтегазовой сфере, неуклонное снижение количества буровых в США и снижение производительности буровых в США не приведут к существенному увеличению добычи нефти в США. В период между 2022 и 2022 гг. МЭА ожидает увеличения поставок жидкостей в США на 3,1 млн баррелей, если этот рост замедлится всего на 20% до 2,5 млн баррелей, в результате снижения буровых и объема добычи, мировой баланса поставок на рынке нефти в 2022 г. может закончиться дефицитом в 300 тыс. И это без учета недавнего сокращения объема производства другими производителями, не входящими в ОПЕК, такими как Бразилия, которые являются ключевым компонентом прогнозов МЭА на 2022 г.

Хроническая недооценка МЭА мирового спроса на нефть, ошибочная вера рынка в непоколебимую устойчивость роста предложения США создает слишком “медвежью” картину баланса мирового спроса на нефть в 2022 г. МЭА пыталось уловить точный уровень мирового спроса на нефть, что вполне понятно, учитывая огромные масштабы нефтяного рынка. С другой стороны, ситуацию с поставками проще понять, учитывая концентрированный характер добычи нефти в нескольких странах ОПЕК и нескольких мегапроектов стран, не входящих в ОПЕК. Но с появлением сланцевиков глобальные поставки нефти стали сложной задачей.

Следовательно, когда такие агентства, как МЭА, не могут должным образом отслеживать мировой спрос и не способны учитывать быстрые изменения в поставках сланцевиков в США, их прогнозы перенасыщения на рынке нефти в 2022 г. стоит воспринимать с долей скептицизма.

Страны мира, богатые запасами нефти

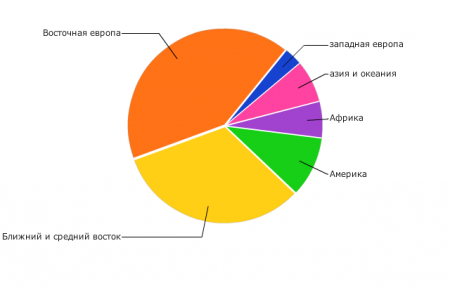

Венесуэла — самая богатая нефтью страна современного мира. Согласно обновленным данным статистики, за 2018 г. ее нефтяные запасы составляют более 297 млн баррелей, а это около 20 % всех мировых запасов нефти. На 2 месте с незначительным отрывом стоит Саудовская Аравия: ее запасы составляют 18 % общемировых.

В десятку стран, обладающих крупнейшими запасами нефти на сегодняшний день, входят 4 страны Персидского залива: Иран, Ирак, Кувейт и Объединенные Арабские Эмираты, 2 представительницы Африки — Ливия и Нигерия, а также Канада и Россия. Россия в этом списке занимает 8 позицию.

Общегеологические и достоверные запасы нефти

Нефть является весьма распространенным в природе минеральным ресурсом. За последние 50 лет геологи выявили около 600 нефтегазоносных бассейнов. По разным оценкам площадь с перспективными нефтегазоносными месторождениями составляет от 15 до 50 млн км².

Общегеологическая оценка нефтяных запасов планеты составляет от 250 до 500 млрд т, а если учесть еще и тяжелую нефть, содержащуюся в битуминозных песках и нефтяных сланцах, то значение подскакивает до 800 млрд т.

Цифры гигантские, но это вовсе не означает, что человечество может спать спокойно, не заботясь об энергоресурсах завтрашнего дня. Дело в том, что разработка сланцев очень дорога и экологически опасна, поэтому их добычей мало кто занимается. Общегеологические запасы подразумевают всю нефть, содержащуюся в недрах земли, но большую ее часть при современном уровне развития техники люди пока извлечь не могут.Поэтому наряду с понятием общегеологического запаса широко используется понятие разведанного или достоверного запаса нефти, т. е. того количества, которое уже сегодня при современном уровне технического прогресса можно извлечь. И вот 800 млрд т плавно превращаются в 150 млрд т. Именно эта цифра и является показателем достоверных запасов нефти в мире на сегодняшний день. И когда речь заходит о нефтяных запасах какой-нибудь страны или региона, то подразумеваются именно достоверные запасы.

Однако надо заметить, что любые показатели, связанные с добычей минеральных ресурсов, в особенности топливных, не могут быть абсолютными и точными.

Геологоразведочные работы на планете не прекращаются ни на минуту. Поэтому, несмотря на то, что человечество с каждым годом увеличивает добычу нефти, ее достоверные запасы тоже увеличиваются.

Современные технологии позволяют осваивать все большие континентальные глубины. Но настоящим технологическим прорывом стала возможность освоения шельфовых месторождений. Именно благодаря шельфовым разработкам в лидеры нефтедобывающих стран вырвались некоторые страны Европы, такие как Норвегия и Великобритания. А Венесуэла и вовсе стала мировым лидером по достоверным запасам, обогнав лидеров традиционных — страны Персидского залива.

Как образовалась организация ОПЕК

Главная особенность географии мировых ресурсов нефти заключается в том, что ее основные запасы приходятся на развивающиеся страны, а основным потребителем нефти и нефтепродуктов являются страны высокоразвитые.

Десятка стран-лидеров по потреблению нефти

Проблема нехватки нефтяных ресурсов обострилась еще в 70-е гг. прошлого столетия. Именно в эти годы высокоразвитые страны мира накрыла первая волна энергетического кризиса. И связано это было с прекращением поставки дешевого топлива из стран Ближнего Востока.

До сих пор цены на энергоносители из Персидского залива были столь мизерными, что никому и в голову не приходило заниматься масштабной разведкой новых месторождений где-нибудь еще. Этим фактом воспользовались шейхи арабских стран и объединились с целью контроля над мировым рынком черного золота.

Договор об объединении совместных усилий в данном направлении был подписан еще в 1960 г. в городе Багдаде, но реальную силу страны-участницы обрели лишь десятилетие спустя. Так возникла организация стран-нефтеэкспортеров, известная как ОПЕК.

Лидерами по запасам и добыче нефти на тот период являлись Саудовская Аравия, Иран, Ирак, Кувейт и, как следствие, они же стали лидерами организации. Завоевать решающие позиции на мировом нефтяном рынке этим арабским странам удалось благодаря тому, что на их территории были сконцентрированы 70 % всех мировых запасов этого энергоресурса, и находились крупнейшие нефтяные месторождения, имеющие первоначальный запас сырья более 1 млрд т.

Как и почему изменяется статистика по запасам нефти

Расцвет мировой нефтяной эры пришелся на 70-80-е гг. прошлого столетия. Именно тогда были открыты крупные месторождения нефти в странах, не относящихся к ОПЕК, в том числе и Советском Союзе. Сюда можно отнести освоение Аляски, Мексиканского залива, шельфов штата Калифорния и Северного моря, Западной Сибири, Волго-Уральского района.

Запасы нефти в мире

Открытие новых месторождений вывело на мировой нефтяной рынок новых игроков. Хотя вновь открытые месторождения нефти были очень крупными, тягаться со странами Ближнего Востока ни по запасам нефти, ни по уровню ее добычи никто по-прежнему не мог.

С конца 80-х гг. все наиболее крупные и рентабельные месторождения нефти были открыты. Продолжать увеличивать запасы сырья за счет новых месторождений уже не представлялось возможным. И тогда возникла новая тенденция: она заключалась в том, что добиваться роста запасов нефти стали за счет дополнительного бурения на уже действующих месторождениях.

К этому способу в первую очередь прибегла ведущая пятерка богатейших ближневосточных нефтяных держав, которая не желала терять завоеванного статуса. Сюда вошли Саудовская Аравия, Иран, Ирак, Кувейт и Арабские Эмираты. Благодаря новой тактике эти страны еще 20 лет удерживали пальму первенства по количеству достоверных запасов нефти, а заодно и как крупнейшие добытчики и экспортеры.

Но методом дополнительного бурения воспользовались и другие страны, богатые и не очень, например, Канада и Венесуэла. Результат не заставил себя ждать, и ко второму десятилетию XXI в. картина лидирующих по разведанным запасам черного золота стран изменилась. Оттеснив Саудовскую Аравию на 2 место, в абсолютные лидеры по запасам выбилась Венесуэла. А Канада уверенно заняла 3 позицию, потеснив Иран и Ирак.

Начиная с 90 г. прошлого столетия Саудовская Аравия, достигнув уровня нефтяных запасов в 260 млн баррелей, продолжает неизменно оставаться на этом уровне. Иран и Ирак в то же время достигли уровня в 100 млн баррелей. А вот Канада и Венесуэла совершили резкий скачок вверх в последние 1,5 десятилетия. При этом до начала XX в. Канада обладала мизерными запасами примерно в 10-20 млн баррелей.

Резкий рост произошел в 2002-2003 гг., когда освоение новых месторождений и применение новых технических средств в одночасье увеличили запасы страны до 175 млн баррелей. А Венесуэла по тем же причинам увеличила свои со 100 млн баррелей в 2010 г. до 297 млн — в 2013 г.

Таким образом, можно подвести итог. Самая богатая нефтью страна — это понятие весьма условное. Ситуация меняется от десятилетия к десятилетию, а иногда может кардинально измениться в течение 1-2 лет. Исчерпаемость минерального ресурса; открытие новых месторождений; дополнительные исследования месторождений, открытых ранее, но на тот момент признанных нерентабельными; совершенствование технологий добычи полезных ископаемых, позволяющих проникнуть на новые глубины — все это приводит к постоянному изменению статистических данных.

Ближневосточные страны, хоть и медленно, но уступают свои лидерские позиции, а им на смену приходят новые действующие лица. Сегодня пятерка лидеров по запасам в 2018-2022 году выглядит так: Венесуэла, Саудовская Аравия, Канада, Иран, Ирак. Какой расклад будет завтра — покажет время.

Что ожидать от рынка нефти в 2022

Итоги рынка нефти 2022

Если 2018 г. был для рынка нефти годом контрастов, то в 2022 г. цены стабилизировались, обозначив широкий торговый коридор между $58 и $66 за баррель. Главным образом это относится ко второй половине года, когда в результате усилий ОПЕК+ по сокращению предложения, с одной стороны, и активному росту производства в США, с другой, на рынке установилось состояние, близкое к равновесному.

В начале года цены на нефть продемонстрировали уверенное ралли на фоне улучшения общемирового сентимента. Разрешилась проблема shut down в США, ФРС смягчила риторику в отношении монетарной политики, США и Китай соблюдали режим перемирия в торговой войне и пытались найти компромисс в ходе переговоров.

После почти четырех месяцев оптимизма цены на Brent поднялись в зону, получившую в СМИ название «зона твиттов». По мере приближения к $75 за баррель президент США Дональд Трамп начинает активно критиковать страны ОПЕК, призывая их смягчить сделку по сокращению добычи и снизить цены на нефть. Как правило, эти призывы он публикует в своем твиттере. Обычно после таких сообщений котировки резко откатываются вниз. Аналогичным образом развивалась ситуация в конце апреля.

В начале мая, переговоры между США и Китаем оглушительно провалились, и рынки столкнулись с очередной волной протекционизма. Стали появляться признаки замедления мировой экономики, что способствовало ухудшению прогнозов по спросу на нефть и нашло отражение в котировках.

Частичную поддержку котировкам в июне-августе оказывала напряженность на Ближнем Востоке. На фоне конфликта между США и Ираном произошло несколько нападений на нефтяные танкеры в водах Персидского залива, что увеличило риски перебоя поставок. Ответственные за нападения до сих пор достоверно неизвестны.

Пиком напряженности в регионе стало нападение на саудовские НПЗ в сентябре, когда Саудовская Аравия была вынуждена приостановить почти половину своей добычи, что эквивалентно 5% мирового производства. Котировки нефти всего за один день прибавили более 15%, однако достаточно быстро вернулись к прежним уровням, поскольку Королевству удалось избежать перебоев с экспортом за счет складских запасов и резервных мощностей.

Все это время давление на цены оказывали торговые войны, которые перевешивали позитивные драйверы. Снижение напряженности в мировой торговле началось лишь в октябре, когда стороны конфликта договорились о разделении сделки на несколько частей, первая из которых должна была быть подписана уже в этом году. На протяжении трех месяцев товарные и фондовые рынки всего мира росли, отыгрывая позитивные ожидания. Окончательные параметры первой части сделки были утверждены в декабре, но официальное подписание назначено на январь 2022 г.

В новый год нефтяной рынок входит на фоне умеренного оптимизма: в диалоге США и Китая наблюдаются сдвиги, ОПЕК+ увеличила объем сокращения добычи на I квартал 2022 г., темпы роста добычи в США замедляются вслед за снижением буровой активности. В следующем году эти темы могут оказаться ключевыми для динамики нефтяных котировок, поэтому имеет смысл остановиться на каждой чуть подробнее.

Торговая сделка между США и Китаем

Несмотря на снижение напряженности, точка в торговом конфликте между двумя крупнейшими экономиками мира до сих пор не поставлена и есть еще много противоречий, по которым державам будет непросто прийти к компромиссу.

После долгих месяцев противоборства в декабре 2022 г. впервые был зафиксирован первый существенный сдвиг — представители Китая и США утвердили параметры первой части торгового соглашения, которая, помимо прочего, отменяет повышение некоторых американских пошлин на китайский импорт и обязывает КНР нарастить закупки сельхозпродукции из Штатов. Официальное подписание запланировано на январь 2022 г.

Это событие стало значимым шагом на пути к завершению торговой войны. Впервые за полтора года страны достигли договоренности о том, чтобы ослабить взаимное давление. Снижение напряженности на мировых финансовых рынках будет способствовать увеличению капитальных инвестиций, развитию торговых взаимоотношений, росту экономики и, как следствие, более сильному спросу на нефть. Уже в ноябре-декабре стали появляться сигналы возобновления деловой активности — улучшилась динамика производства и продаж в Китае, стабилизировались макроэкономические показатели в Европе.

В 2022 г. ожидаются переговоры по второй и третьей частям торгового соглашения. Несмотря на существующий прогресс, грядущие переговоры включают в себя наиболее чувствительные для держав моменты, которые будет непросто согласовать. Кроме того, осенью 2022 г. в США пройдут очередные выборы президента, которые могут повлиять на ход переговоров.

Действующий президент США Дональд Трамп был инициатором торгового конфликта. Его рейтинги в преддверии выборов могут напрямую влиять на сговорчивость китайских представителей, поскольку победа другого кандидата может смягчить позицию США по торговому вопросу. Если перспективы победы Трампа будут невысокими, Китай может занять выжидательную позицию.

Рост добычи в США и перспективы его замедления

Продолжается сланцевая революция в США, которая сделала страну крупнейшей нефтедобывающей державой мира. Средний объем американской добычи сырой нефти в 2022 г. по предварительным оценкам составит рекордные 12,3 млн б/с. При этом недельные данные зафиксировали исторический максимум на уровне 12,9 млн б/с.

Как следствие, наблюдается активный рост экспорта, что усиливает позиции Штатов на международных рынках. В декабре 2018 г. США впервые за полвека выступили в качестве нетто-экспортера жидкого топлива, а в 2022 г. EIA прогнозирует средний объем чистого экспорта на уровне 570 тыс. б/с против нетто-импорта 490 тыс. б/с в 2022 г.

Основной объем роста мирового предложения нефти в 2022 г. аналитические агентства в своих прогнозах по-прежнему отводят на долю США. По оценке EIA, добыча в США вырастет на 0,9 млн б/с (около 60% от всего роста мирового предложения) и достигнет среднего уровня 13,2 млн б/с. В то же время, все эксперты отмечают тенденцию к замедлению добычи. В 2018 и 2022 гг. рост производства составлял более внушительные 1,6 и 1,3 млн б/с соответственно.

Американские добывающие компании с начала года сместили вектор развития на увеличение прибыли для акционеров, из-за чего капитальные инвестиции в новое бурение значительно снизились. Число активных буровых установок по данным Baker Hughes с начала года сократилось с 885 до 667 шт. (-24,6%).

Перспективы дальнейшего замедления прослеживаются в том числе по снижению количества пробуренных, но незавершенных скважин (DUC), которые можно считать резервом для наращивания производства в будущем. После пиковых значений в марте число незавершенных скважин снизилось на 800 шт. или 9,6%. Темпы роста числа пробуренных скважин с мая находятся на отрицательной территории и продолжают ухудшаться, темпы роста завершенных скважин подходят к нулю.

Предварительные данные отраслевых отчетов говорят о том, что нефтяные компании сегмента разведки и добычи (E&P) в 2022 г. могут еще больше сократить расходы на капитальные инвестиции, что станет причиной пересмотра прогнозов по добыче в сторону снижения. Это неминуемо скажется на ценах, в которые сегодня участники рынка закладывают избыток предложения.

В то же время корректировку прогнозов будут учитывать не только потребители нефти, но и другие добытчики, в том числе страны ОПЕК+. Для них замедление американского производства откроет возможности по смягчению условий сделки, что может компенсировать позитивный эффект для цен.

Альянс ОПЕК+ и сделка по сокращению добычи

В июле 2022 г. страны-участницы сделки ОПЕК+ по сокращению добычи подписали добровольную бессрочную хартию о сотрудничестве, которая формализует и закрепляет намерение участников проводить регулярный мониторинг и балансировать рынок нефти. Новое объединение получило название «альянс ОПЕК+».

Стоит отметить, что данная хартия не является юридически обязывающей и отражает лишь добровольное согласие подписавшихся с ее условиями. В то же время сам факт создания такого документа стал очередным свидетельством того, что сделка ОПЕК+ — это надолго. Следовательно, при любом серьезном падении нефтяных цен страны альянса будут сокращать добычу для стабилизации цен. И, наоборот, при улучшении конъюнктуры нефтепроизводители могут смягчать условия и компенсировать выпадающие поставки, как это было осенью 2018 г.

В декабре 2022 г. участники альянса договорились увеличить объем сокращения добычи с 1,2 млн б/с до 1,7 млн б/с. При этом Саудовская Аравия обещала добровольно снизить свою добычу еще на 400 тыс. б/с. Новые условия будут актуальны до конца марта 2022 г. Параметры сделки, которые будут действовать после окончания этого срока, планируется рассмотреть на мартовском заседании министров.

Нефтяные котировки отреагировали на новость об ужесточении сделки позитивно, в то время как эксперты отнеслись к ней со сдержанным скептицизмом. Информационное агентство Bloomberg даже опубликовало статью с громким заголовком: «Сделка ОПЕК+ не стоит бумаги, на которой написана».

Добровольное сокращение 400 тыс. б/с со стороны Саудовской Аравии и так наблюдается последние 9 месяцев, поэтому фактический объем производства Королевства останется прежним. В отношении России увеличение квоты идет рука об руку с послаблением по части учета в объеме добычи газового конденсата. Кроме того, такие условия учета для России создают прецедент, на основании которого другие производители ОПЕК+ со значительными объемами конденсата — Казахстан, Азербайджан, Оман и Малайзия — тоже могут попросить об аналогичных условиях. Также остается нерешенным вопрос с исполнением квот систематическими нарушителями сделки, в частности Ираком и Нигерией.

Таким образом, ужесточение сделки сопровождается послаблениями, и реальный эффект для физического рынка нефти может оказаться не столь существенным. Тем не менее сама по себе сделка продолжает поддерживать нефтяные котировки.

Эксперты сходятся во мнении, что в том или ином виде сделка будет сохранена до конца 2022 г. Участники ОПЕК+ нуждаются в ней, поскольку из-за роста добычи на американских континентах цены на нефть могут оказаться ниже пороговых значений, при которых балансируются бюджеты нефтеэкспортирующих государств.

Аналитики Goldman Sachs считают, что новый краткосрочный формат сделки на три месяца вперед может войти в постоянную практику. Квоты вряд ли будут существенно снижены в обозримом будущем, но конкретные условия будут фиксироваться только на три месяца вперед и определяться непосредственно перед началом периода. По мнению банка, это поможет странам ОПЕК+ более гибко реагировать на трудно предсказуемую конъюнктуру рынка.

Ранее министры, действительно, отмечали сложности с долгосрочным планированием квот. Глава Минэнерго РФ Александр Новак в беседе с журналистами говорил, что «вокруг веют черные лебеди, которых мы не можем предсказать и которые могут существенно повлиять на рынок».

Если предположения экспертов Goldman Sachs окажутся верными, то волатильность нефтяных цен может снизиться еще больше. Участники сделки будут оперативно поддерживать цены в периоды снижения, и, напротив, смягчать сделку при хорошей ценовой конъюнктуре. За счет более слаженных и своевременных действий эффективность этого механизма может со временем возрастать, что приведет к сужению ценового диапазона по нефтяным бенчмаркам. Понимание этих процессов крупными участниками рынка также будет способствовать снижению волатильности.

Можно предположить, что в 2022 г. границы такого диапазона будут находится в районе отметок $55 и $70 за баррель нефти Brent. Достижение и преодоление этих значений может быть поводом для активных спекулянтов задуматься над сделками на разворот.

Ситуация в нефтедобывающих странах мира

Источниками неопределенности для рынка остаются Иран и Венесуэла, где нефтегазовый экспорт в 2022 г. был полностью запрещен санкциями США. Странам удается поставлять нефть в обход ограничений, однако объемы экспорта несоизмеримо ниже, чем могли бы быть. Во втором полугодии падение поставок из Венесуэлы и Ирана замедлилось и показатели стабилизировались на новых низких уровнях.

Нестабильность производства и экспорта из этих стран несет в себе как позитивные, так и негативные риски. Падение доходов от торговли нефтью привело к росту внутриполитической напряженности, что может привести к беспорядкам внутри стран и способствовать более глубокому падению производства и экспорта.

С другой стороны, сейчас сложно предсказать позицию США перед выборами президента. Дональд Трамп может сфокусироваться на внутренних вопросах, чтобы поднять свой рейтинг среди избирателей. Более того, если на выборах победит другой кандидат, позиция США в отношении санкционных государств может смягчиться. Это может способствовать частичному восстановлению нефтяных отраслей в Венесуэле и Иране.

С каждым годом на мировом нефтяном рынке может возрастать роль Бразилии. Страна находится на 9 месте в мире по уровню добычи. По состоянию на октябрь 2022 г. производство нефти составило 2,96 млн б/с (данные отчета ОПЕК).

Основная часть нефтяных залежей Бразилии находится в Атлантическом океане вдоль побережья страны, а их добыча связана с определенными технологическими сложностями. Это так называемая подсолевая нефть — залежи нефти прикрыты солевым пластом толщиной около 1,5—2 км, расположенным на дне океана. Разведанные запасы содержат до 15 млрд баррелей нефти, что вдвое превышает запасы Норвегии. Право на разработку части этих запасов было продано на аукционе этой осенью. Остальной объем будет выставлен на торги в будущем году.

Разработка подводных месторождений, по оценкам экспертов, может позволить Бразилии к 2030 г. увеличить добычу до 7 млн б/с и выйти на четвертое место в мире по производству нефти. По прогнозам ОПЕК, в 2022 г. поставки жидкого топлива из Бразилии вырастут до 3,78 млн б/с. (+0,29 млн б/с). Оценка EIA предполагает рост до 4 млн б/с (+0,35 млн б/с).

Прогнозы и ожидания

Базовый прогноз по рынку на 2022 г., можно представить следующим образом.

США и Китай продолжат вести торговые переговоры, по максимуму стараясь избегать новых протекционистских мер, ведь для Трампа это чревато негативной реакцией на фондовых рынках и снижением рейтингов среди избирателей, а для КНР — непосредственными осложнениями для экспортеров и замедлением экономического роста. Договориться будет непросто, и с большой вероятностью полноценная торговая сделка может быть заключена не ранее IV квартала.

ОПЕК+ на очередном заседании в марте договорятся о продлении сделки на прежних условиях. Вряд ли нефтеэкспортеры смогут существенно нарастить добычу без негативного воздействия на цены. Более значительное смягчение возможно лишь при появлении сильных позитивных драйверов, способных поднять цены выше $75 за баррель Brent.

В отношении роста американской добычи наиболее весомым можно считать базовый прогноз EIA в 0,9 млн б/с. Учитывая деэскалацию торговой напряженности цены на нефть могут находиться на комфортных для сланцевиков уровнях, которые позволят компаниям E&P избежать дальнейшего сокращения капитальных затрат, и замедление производства окажется близким к прогнозным уровням.

По оценкам аналитиков рыночный баланс в 2022 г. будет смещен в сторону предложения. Большую часть года производство будет демонстрировать опережающую динамику и лишь к середине III квартала спрос догонит предложение. При этом специалисты ОПЕК в своем отчете демонстрировали чуть более позитивный взгляд, ожидая небольшого дефицита в I квартале 2022 г. за счет ужесточения условий сделки ОПЕК+.

По нашему мнению, на горизонте ближайших месяцев нефтяные котировки могут закрепиться в торговом диапазоне $65–70 за баррель, который отражает все наиболее важные позитивные факторы с погрешностью на краткосрочные колебания. Такой коридор может быть актуален на горизонте I квартала 2022 г. Дальнейшая динамика будет зависеть от актуальной конъюнктуры рынка.

С большой вероятностью выше $70–75 котировкам закрепиться не удастся. В преддверии выборов Трамп постарается приложить все усилия, чтобы не допустить чрезмерного роста цен на топливо в США, поскольку это может понизить его рейтинги. Страны ОПЕК вряд ли захотят вступать в конфронтацию с США, тем более, что они сами заинтересованы в росте собственного производства. За счет смягчения сделки ОПЕК+ избыточный рост цен может быть остановлен.

Ключевые негативные риски для цен на нефть: эскалация торгового конфликта, восстановление иранского нефтяного экспорта, высокие темпы добычи в США, неисполнение членами ОПЕК+ условий сделки.

Ключевые позитивные риски для цен на нефть: успешное заключение торговой сделки в короткие сроки, более значительное замедление добычи в США, перебои в поставках из-за форс-мажоров в странах Персидского залива, погодные форс-мажоры в сезон ураганов.