Размер подоходного налога в 2022 году

Официальная заработная плата, безусловно, имеет свои преимущества. Человек может знать, когда и сколько он получит денежных средств для того, чтобы планировать свой семейный бюджет. Однако не стоит забывать, что налоговая система предусматривает не только выплату зарплаты, они и снятие налогов с полученного дохода. В связи с этим стоит узнать о том, как рассчитать подоходный налог в Казахстане в 2022 году.

Вычеты с зарплаты

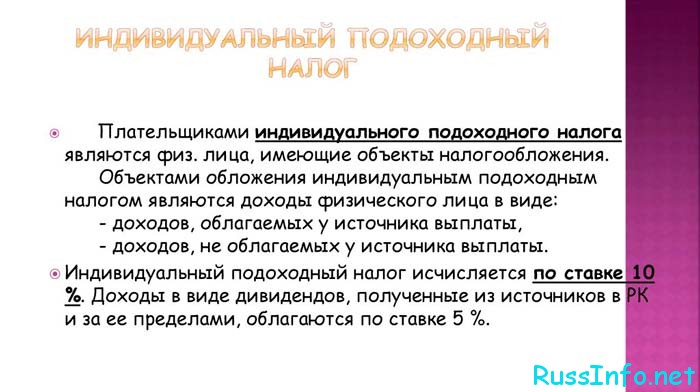

Обычно жители Казахстана ежемесячно из зарплаты производят два вычета – обязательные страховые взносы и индивидуальный подоходный налог. Однако в этом вопросе есть некоторые исключения, а также нюансы, ведь в Пенсионный фонд нужно отчислить 10 % от оклада, правда закон оговаривает максимальную сумму заработной платы с которой может взиматься налог – 75 минимальных зарплат (около 3 187 000 тенге).

Такой же процент устанавливается для подоходного налога однако кодекс предусматривает сумму, которая не облагается этим вычетом – одна минимальная зарплата – 42 500 (тенге). И что примечательно эта сумма постоянно меняется в большую сторону.

Новости по теме:

Как считать чистый доход?

Очень важно знать о том, как рассчитать «чистый» доход от зарплаты в 2022 году, потому что нам не сложно представить ситуацию, где человеку на собеседовании говорят какую-либо сумму зарплаты. Он отнимает от неё 20 % – официальный вычет, о котором сказано выше, в результате чего получается сумма дохода. Однако правильно ли отнимать именно 20 %? Вот на это и стоит попытаться найти ответ.

В первую очередь отнимаются официальные пенсионные отчисления – 10 % от оклада с учётом суммы максимального дохода, о которых сказано выше. Дальше рассчитывается индивидуальный подоходный налог. От оставшихся после удержания с пенсионных отчислений сумм отнимается ещё 10 %. Однако как уже было сказано выше, Налоговый кодекс предусматривает сумму, которая не облагается налогом – 42 500 рублей, поэтому индивидуальный подоходный налог в Казахстане рассчитывается с особенностями.

Например: сотруднику предлагают зарплату в размере 90 000 тенге. Вначале определяется количество минимальных зарплат по отношению к данному показателю, если показатель получается, не превышающий сумму установленного максимума, то расчёты продолжаются в соответствии с индивидуальными показателями. Лучше всего с этим вопросом справится либо специалист, который получил образование по этому вопросу, либо специальная программа калькулятор.

В калькулятор можно ввести сумму определенной зарплаты, после которой программа автоматически посчитает все размеры взносов и позволит определить сумму чистого дохода.

Что изменится в 2022 году?

Обсуждая налоги на зарплату в Казахстане нужно сказать с 1 января 2022 года налоговая система должна несколько изменится. Дело в том, что работодатели должны будут перечислять в накопительный Пенсионный фонд, который является единым в стране, дополнительные 5 % от заработной платы сотрудника. Таким образом общий размер взносов в Пенсионный фонд составит 15 % – 10+5. Министерство труда считает, что подобные изменения позволят принести в государственный бюджет дополнительно около 35 миллиардов тенге.

Правило о подобных изменениях было принято ещё пять лет назад. Оно входит в концепцию развития пенсионной системы, рассчитанную до 2030 года. Изначально власти хотели внести изменения сразу, но предложение не получило общественной огласки. Повторно тема поднималась в 2018-м году, но окончательное решение было перенесено на 2022 года сегодня ведутся разговоры по поводу того, что изменения могут вступить в силу как в 2022-м году, так и могут быть отодвинуты на 2023 года.

Новости для субъектов малого бизнеса

Обсуждая размер подоходного налога в 2022 году нужно несколько слов уделить субъектам малого бизнеса. Дело в том, что представители этой категории бизнеса ждут 2022 год с особенным нетерпением. Власти подписали законопроекты, в соответствии с которым бизнесмены смогут экономить свои финансовые ресурсы на налогах, направляя их в развитии своего дела и повышение уровня заработных плат своих сотрудников.

Речь идёт о снижении налоговой нагрузки. Президент Казахстана считает, что этот факт позволит увеличить уровень окладов сотрудников в стране. 2022 год стал началом, потому что в течение года работы в этом направлении уже проводились. Например, была снижена налоговая нагрузка для работников, которые получают меньше 25-кратного показателя в месяц – в этой ситуации налогооблагаемой доход снизился на 90 %.

В новом году субъектов малого бизнеса ожидают ещё более значительные изменения, Среди которых особенно выделяются две позиции:

- рассматривая пенсионный и подоходный налог в Казахстане 2022, здесь можно сказать, что субъекты малого бизнеса получат освобождение от подоходного налога. В данный момент они обязаны платить 20 % – это для ИП, которые работают на общеустановленных правилам, 10 % – для системы упрощенного налогообложения, 1 % – на патенте. В течение ближайших трёх лет они не должны будут платить налог, к тому же получат освобождение от налоговых проверок;

- вторым пунктом является разработка упрощенной системы возврата НДС. Этот момент касается только предприятий, которые экспортируют переработанную продукцию. Процедура возврата НДС уже действует, но она сопряжена с большим количеством сложностей. Обычно деньги возвращаются до 55 дней из-за большого количества проверок, но для многих компаний такая длительность является критической, потому что деньги им нужны. В 2022-м году планируется изменить процедуру сделать её более простой и быстрой.

Важно! Очень важно помнить о том, что освобождение от налогов применяется только для субъектов малого предпринимательства. Точная категория этих налогоплательщиков определена кодексом РК. Малыми предпринимателями являются компании, у которых среднегодовое число сотрудников не превышает 100 человек, а доход достигает максимальной отметки в 757 миллионов тенге.

9 изменений в налоговом кодексе, вступающих в силу в 2022 году

Какие изменения ждут налогоплательщиков Казахстана, рассказал учет.kz .

Освобождение бизнеса от налогов

Глава государства в своем Послании дал поручение освободить от налога на доход все предприятия, субъекты микро- и малого бизнеса.

Микробизнес — индивидуальные предприниматели, юридические лица, где заняты до 15 человек и годовой доход до 30 тысяч МРП, или порядка 76 млн тенге в год.

Малый бизнес — это бизнес, где работают по найму до 100 человек с примерным предельным годовым доходом до 300 тысяч МПР, это порядка 757 млн в год дохода.

Им отменят индивидуальный и корпоративный подоходные налоги. Планируется исключить компании и предприятия, которые работают с подакцизной продукцией, компании-недропользователи, компании квазигосударственного и государственного сектора, а также игорного бизнеса от освобождения от налогов

Куда потратить пенсионные накопления

У казахстанцев было желание использовать пенсионные накопления сегодня, а не при достижении пенсионного возраста. На это отреагировал Президент РК с предложением разработать механизм снятия пенсионных на какие-то нужды. Он дал поручение правительству и Нацбанку до конца года выработать механизм. Просто забрать и ничего не оставить на пенсию – конечно никто не даст. Стоит вопрос достаточности этих накоплений для их снятия.

Планируется отмена земельного налога для собственников многоквартирных домов и упрощение уплаты налогов на имущество и землю физическими лицами планируется

Предлагается объединить налоги на имущество и землю с физических лиц без изменения элементов налогообложения – объекта обложения, налоговой базы, ставок, порядка исчисления и уплаты. Два налога будут уплачиваться единым платежом. Ставки остаются на прежнем уровне, ничего не подорожает, просто будет удобнее платить налог. Сегодня это два разных налога, разная методика начисления, две квитанции, и это создает неудобство налогоплательщикам. Для собственников многоквартирных жилых домов земельный налог хотят и вовсе отменить в связи с тем, что на сбор этого незначительного по своему размеру налога нужны большие затраты на администрирование из-за большого количества объектов и сложности расчетов.

Запрет на отнесение вычетов оплаченных расходов при наличном расчете свыше 1 000 МРП и внедрение электронного кошелька налогоплательщика

Обсуждаются меры по увеличению объемов безналичной формы расчетов населения и бизнеса. Рассматриваются вопросы стимулирования осуществления сделок с недвижимостью в безналичной форме, внедрение электронного кошелька налогоплательщика для упрощения оплаты налогов и запрет отнесения на вычет оплаченных расходов в наличной форме в размере свыше 1 000 МРП.

Изменения по индивидуальному подоходному налогу (ИПН)

- Устранение двойного налогообложения по договорам гражданско-правового характера (ГПХ). Предлагается уточнение порядка применения вычета.

- Непризнание доходом физлица стоимости форменной одежды.

- Исключение условия по заключению договора на оказание услуг при непризнании доходами физлица расходов работодателя по доставке до места работы и обратно.

- Освобождение от ИПН выплат за счет средств спонсорской и благотворительной помощи.

- Льготы по ИПН при прощении долга заемщика ипотечными организациями.

- Освобождение от ИПН доходов от прироста стоимости при реализации паев паевых инвестиционных фондов.

С иностранных интернет-сайтов, торгующих, оказывающих услуги в РК, будут взимать НДС

Иностранные интернет-компании, которые оказывают цифровые услуги физлицам на территории Казахстана, должны уплачивать налог на добавленную стоимость, как платят казахстанские компании. Сейчас же они этого не делают. Плательщиками налога будут являться юридические лица-нерезиденты, оказывающие физическому лицу услуги в электронной форме казахстанцам.

Планируется освободить от НДС

- на 3 года по регулярным автомобильным перевозкам пассажиров и багажа;

- реализации дилерами транспортных средств и или сельхозтехники;

- импорт сырья и (или) материалов для производства компонентов транспортных средств и сельхозтехники, а также оборотов

- по реализации для конечного производителя на вторичный рынок;

- оборотов по реализации между участниками СЭЗ;

- нулевая ставка при перевалке с железнодорожного на водный транспорт;

- нулевая ставка НДС при заправке воздушных судов.

Инвестиционные налоговые преференции

Мера направлена на привлечение новых инвестиций и стимулирование развития новых производств. Кредит будет даваться на 3 года по корпоративному подоходному налогу и на имущество, но в случае неисполнения инвестиционной программы будет начисляться пеня. Преференции будут распространяться на добычу подземных вод.

Для недропользователей

Планируется освобождение от налога на добычу полезных ископаемых при утилизации подземных вод, добытых попутно с углеводородами и пересмотр ставок подписного бонуса на лицензии на недропользование.

Это только малая часть важных планируемых изменений с 2022 года, которые будут обсуждать парламентарии. В каком виде они выйдут за подписью Президента РК, будет известно позже.

Социальный налог предлагают отменить к 2022 году, введя прогрессивную шкалу подоходного налога

Порядок взимания социального налога будет упрощен, но для МСБ он в результате вырастет.

Ключевые проблемы, которые в настоящий момент существуют при уплате социального налога и социальных отчислений – это достаточно запутанный характер их исчисления. Министерство национальной экономики предлагает в концепции проекта нового налогово-таможенного кодекса кардинально упростить этот процесс. В результате это приведет к утрате возможностей для бизнеса оптимизировать величину налога на фонд оплаты труда, сообщает Аtameken.info.

Напомним, что базово целью введения в 1999 году социального налога была мобилизация средств для реализации права граждан на государственное пенсионное, социальное обеспечение и медицинскую помощь.

При этом были отменены ранее существовавшие внебюджетные фонды и ставка соцналога была установлена на уровне 26 %. Затем ставка соцналога снижалась: в 2001 году – до 21 % в 2004 году – регрессивная шкала с 20% до 7% с целью избежания теневой заработной платы в 2007 году – регрессивная шкала с 13% до 5%; в 2009 году – до 11 % (введена единая фиксированная ставка).

В настоящий момент социальный налог к уплате в бюджет составляет 11% от фонда оплаты труда, при этом 5% – это социальные отчисления в государственный фонд социального страхования.

Кроме того, также от фонда оплаты труда, бизнесмены оплачивают обязательные профессиональные пенсионные взносы в ЕНПФ 5% (осуществляются в пользу работников, занятых на работах с особо вредными условиями труда, профессии которых предусмотрены перечнем производств, работ, профессий работников) и в будущем к ним должны добавиться отчисления в фонд обязательного медицинского страхования: с 01.01.2017 г. – 2 % с 01.01.2018 г. – 3 % с 01.01.2022 г. – 4 % с 01.01.2022 г. – 5 % и с 2018 года обязательные взносы работодателя в ЕНПФ в размере 5%.

В результате общая нагрузка на работодателя по соцналогу, отчислениям в фонды социального страхования, пенсионного обеспечения, в ФОМС составит*: в 2017 году – 13 % в 2018 году – 19% в 2022 г. – 20% в 2022 г. – 21% (без учета обязательных профессиональных пенсионных взносов (5%)).

При этом существует разный порядок исчисления налога для разных категорий налогоплательщиков. Так малый и средний бизнес, работающий по специальному налоговому режиму уплачивает 1% от дохода при патенте и 1.5% при упрощенной декларации и социальные, а крестьянские фермерские хозяйства – 20% МРП за каждого члена КФХ, и так же за кажого наемного работника, частные нотариусы, адвокатиы платят 2 МРП социального налога в свою пользу и 5% от дохода в качестве социальных отчислений. За наемных работников 1 МРП. Вообще не платят ни социальный налог, ни социальные отчисления физические лица, работающие по договорам гражданско-правового характера, то есть получающие гонорары за выполненный объем работ. Это позволяет бизнесу каким-то образом оптимизировать налоговую нагрузку на фонд оплаты труда.

Министерство национальной экономики предлагает 2 варианта реформирования налога. Базовый принцип в каждом из вариантов – исключить взаимозависимость исчисления соцналога и социальных отчислений. По первому варианту предлагается ставку соцналога установить в размере – 7 %, а объектом обложения соцналогом определить расходы работодателя, выплачиваемые в виде доходов работникам, а также выплаты по договорам ГПХ физическим лицам, не являющимся ИП. При этом освободить от уплаты соцналога в свою пользу ИП, частных нотариусов, частных судебных исполнителей, адвокатов и профессиональных медиаторов (в настоящий момент 2 МРП – для ИП в общеустановленном режиме, частных нотариусов, адвокатов, частных судебных исполнителей, профессиональных медиаторов; 1 % – от дохода по патенту; 1, 5% от дохода по упрощенной декларации), но установить ставку ИПН 2% в СНР на основе патента и 3 % по упрощенной декларации (зависит от реформирования СНР).

Второй вариант – это поэтапная отмена социального налога. 1 этап – с 01.01.2017 ставку соцналога установить в размере – 7 % с поэтапным уменьшением ставки в зависимости от увеличения ставки отчислений в ФОМС: в 2018 г. – 6 %, в 2022 г. – 5 %.

Объектом обложения соцналогом определить: – расходы работодателя, выплачиваемые в виде доходов работникам и выплаты по договорам ГПХ физическим лицам, не являющимся ИП. Освободить от уплаты соцналога в свою пользу ИП, частных нотариусов, частных судебных исполнителей, адвокатов и профессиональных медиаторов, но установить ставку ИПН 2% – в СНР на основе патента и 3 % – по упрощенной декларации (зависит от реформирования СНР). На 2 этапе – с 01.01.2022 г. отменить соц. налог, поскольку суммарный размер ставок отчислений в Фонд социального страхования и Фонд обязательного медицинского страхования достигнет 10 % от фонда оплаты труда, но при этом ввести прогрессивную шкалу ставок индивидуального подоходного налога.

Если вы обнаружили ошибку или опечатку – выделите фрагмент текста с ошибкой и нажмите на ссылку сообщить об ошибке.

Ключевые проблемы, которые в настоящий момент существуют при уплате социального налога и социальных отчислений – это достаточно запутанный характер их исчисления. Министерство национальной экономики предлагает в концепции проекта нового налогово-таможенного кодекса кардинально упростить этот процесс. В результате это приведет к утрате возможностей для бизнеса оптимизировать величину налога на фонд оплаты труда, сообщает Аtameken.info.

Напомним, что базово целью введения в 1999 году социального налога была мобилизация средств для реализации права граждан на государственное пенсионное, социальное обеспечение и медицинскую помощь.

При этом были отменены ранее существовавшие внебюджетные фонды и ставка соцналога была установлена на уровне 26 %. Затем ставка соцналога снижалась: в 2001 году – до 21 % в 2004 году – регрессивная шкала с 20% до 7% с целью избежания теневой заработной платы в 2007 году – регрессивная шкала с 13% до 5%; в 2009 году – до 11 % (введена единая фиксированная ставка).

В настоящий момент социальный налог к уплате в бюджет составляет 11% от фонда оплаты труда, при этом 5% – это социальные отчисления в государственный фонд социального страхования.

Кроме того, также от фонда оплаты труда, бизнесмены оплачивают обязательные профессиональные пенсионные взносы в ЕНПФ 5% (осуществляются в пользу работников, занятых на работах с особо вредными условиями труда, профессии которых предусмотрены перечнем производств, работ, профессий работников) и в будущем к ним должны добавиться отчисления в фонд обязательного медицинского страхования: с 01.01.2017 г. – 2 % с 01.01.2018 г. – 3 % с 01.01.2022 г. – 4 % с 01.01.2022 г. – 5 % и с 2018 года обязательные взносы работодателя в ЕНПФ в размере 5%.

В результате общая нагрузка на работодателя по соцналогу, отчислениям в фонды социального страхования, пенсионного обеспечения, в ФОМС составит*: в 2017 году – 13 % в 2018 году – 19% в 2022 г. – 20% в 2022 г. – 21% (без учета обязательных профессиональных пенсионных взносов (5%)).

При этом существует разный порядок исчисления налога для разных категорий налогоплательщиков. Так малый и средний бизнес, работающий по специальному налоговому режиму уплачивает 1% от дохода при патенте и 1.5% при упрощенной декларации и социальные, а крестьянские фермерские хозяйства – 20% МРП за каждого члена КФХ, и так же за кажого наемного работника, частные нотариусы, адвокатиы платят 2 МРП социального налога в свою пользу и 5% от дохода в качестве социальных отчислений. За наемных работников 1 МРП. Вообще не платят ни социальный налог, ни социальные отчисления физические лица, работающие по договорам гражданско-правового характера, то есть получающие гонорары за выполненный объем работ. Это позволяет бизнесу каким-то образом оптимизировать налоговую нагрузку на фонд оплаты труда.

Министерство национальной экономики предлагает 2 варианта реформирования налога. Базовый принцип в каждом из вариантов – исключить взаимозависимость исчисления соцналога и социальных отчислений. По первому варианту предлагается ставку соцналога установить в размере – 7 %, а объектом обложения соцналогом определить расходы работодателя, выплачиваемые в виде доходов работникам, а также выплаты по договорам ГПХ физическим лицам, не являющимся ИП. При этом освободить от уплаты соцналога в свою пользу ИП, частных нотариусов, частных судебных исполнителей, адвокатов и профессиональных медиаторов (в настоящий момент 2 МРП – для ИП в общеустановленном режиме, частных нотариусов, адвокатов, частных судебных исполнителей, профессиональных медиаторов; 1 % – от дохода по патенту; 1, 5% от дохода по упрощенной декларации), но установить ставку ИПН 2% в СНР на основе патента и 3 % по упрощенной декларации (зависит от реформирования СНР).

Второй вариант – это поэтапная отмена социального налога. 1 этап – с 01.01.2017 ставку соцналога установить в размере – 7 % с поэтапным уменьшением ставки в зависимости от увеличения ставки отчислений в ФОМС: в 2018 г. – 6 %, в 2022 г. – 5 %.

Объектом обложения соцналогом определить: – расходы работодателя, выплачиваемые в виде доходов работникам и выплаты по договорам ГПХ физическим лицам, не являющимся ИП. Освободить от уплаты соцналога в свою пользу ИП, частных нотариусов, частных судебных исполнителей, адвокатов и профессиональных медиаторов, но установить ставку ИПН 2% – в СНР на основе патента и 3 % – по упрощенной декларации (зависит от реформирования СНР). На 2 этапе – с 01.01.2022 г. отменить соц. налог, поскольку суммарный размер ставок отчислений в Фонд социального страхования и Фонд обязательного медицинского страхования достигнет 10 % от фонда оплаты труда, но при этом ввести прогрессивную шкалу ставок индивидуального подоходного налога.

Вычеты по ИПН в 2022 и изменения на 2022 год

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом году:

Законом от 3 июля 2022 года № 262-VІ продлено приостановление применения раздела 8 в редакции НК РК до 2022 года. В 2022 году раздел 8 (который содержит положения о вычетах по ИПН), также применяется в редакции Закона «О введении в действие НК РК».

То есть в 2022 году как и в 2022 году по ИПН мы продолжаем применять положения Закона «О введении в действие НК РК». Положения по ИПН, содержащиеся в Налоговом Кодексе РК, вступают в силу и будут применяться с 2022 года.

Вычеты по ИПН в 2022 году

На текущий момент на 2022 год нет утвержденных изменений в составе и порядке применения вычетов по ИПН!

Однако, в законопроекте«О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам налогообложения и совершенствования инвестиционного климата», который в данный момент проходит необходимые этапы согласования в уполномоченных органах, содержатся следующие изменения:

- Вычет по взносам на ОСМСдля работников;

- Расширение состава вычетов для физ. лиц, с которыми заключены договора ГПХ:вычет по ОПВ и вычет взносам на ОСМС.

Таким образом изменения в вычетах по ИПН на 2022 год, описанные в данной статье, являются проектными.

По полученным разъяснениям уполномоченных органов, их принятие планируется в 2022 году с введением в действие с 01.01.2022 года:

«Касательно поправки по предоставлению права относить на вычет при исчислении ИПН взносов на ОСМС сообщаем, что планируется ввести ее в действие с 1 января 2022 года».

В статье на 2022 год рассматриваются ПРОЕКТНЫЕ изменения, которые планируются принять в течение 2022 года со сроком вступления с 1 января 2022 года.

Вычеты по ИПН в 2022 году работникам (проект на 2022 год)

В 2022 году планируется расширить состав налоговых вычетов, предоставляемых работникам.

В связи с началом осуществления взносов на ОСМС, уплачиваемых за счет средств работников, суммы взносов будут относиться на вычеты при исчислении ИПН.

Таким образом, с 2022 года работникам планируется предоставлять новый вид вычета – вычет по взносам на ОСМС.

Уплата денежных средств в систему обязательного социального медицинского страхования (ОСМС) осуществляется с середины 2017 года в виде отчислений на ОСМС. С 2022 года помимо отчислений на ОСМС, производится также и уплата взносов.

Взносы – это денежные средства, вносимые плательщиками таких взносов в свою пользу и за счет собственных средств. Удержание и перечисление взносов производится налоговым агентом.

Плательщиками взносов являются работники, ИП (в свою пользу), физические лица с доходов по договорам ГПХ и т.д.

Таким образом, данные взносы, уплаченные за счет собственных средств, физическое лицо, может отнести на вычеты при расчете ИПН – в качестве вычета по взносам на ОСМС.

Величина налогового вычета по взносам на ОСМС, определяется исходя из суммы произведенных взносов. При этом вычет предоставляется в том периоде, на который приходится дата их исчисления.

Вычет может быть применен по наиболее поздней из дат:

- Дата исчисления взносов на ОСМС;

- Дата уплаты взносов на ОСМС.

Для предоставления данного вида вычета, налоговому агенту не требуются подтверждающие документы и Заявление лица на применение налоговых вычетов. При наличии нескольких налоговых агентов, вычет может быть предоставлен каждым из них.

Вычеты по ИПН в 2022 году физическим лицам по договорам ГПХ (проект на 2022 год)

Какие налоговые вычеты по ИПН предоставляются физ. лицам по ГПХ в 2022 году?

С 2022 года физическим лицам, работающим по договорам ГПХ, помимо стандартных налоговых вычетов в размере 882 МРП, планируется предоставлять также вычет по ОПВ и вычет по взносам на ОСМС.

Таким образом, с 2022 года физ. лица по ГПХ имеют право на следующие налоговые вычеты:

- Вычет по обязательным пенсионным взносам (ОПВ);

- Вычет по взносам на ОСМС;

- Стандартные вычеты в размере 882 МРП (стандартный вычет в размере 1 МЗП не предоставляется!).

Какие еще изменения по ИПН предстоят в 2022 году?

С 2022 года вступают в силу изменения, связанные с применением некоторых утвержденных форм ( Приказ МФ РК от 1 февраля 2018 года № 102):

- Заявление физического лица о применении налоговых вычетов;

- Справка о расчетах с физическим лицом.

В настоящий момент для получения налоговых вычетов по ИПН, физическое лицо предоставляет налоговому агенту Заявление на вычеты по произвольной форме. Применение Справки о расчетах с физическим лицом установлено в требованиях НК РК с 2022 года (глава 39).

Планируется перенос применения данных форм на 2022 год, так как состав предоставляемых вычетов, указанный в формах не соответствует фактическому составу на 2022 год.

Таким образом, с 2022 года по вычетам, предоставляемым физическим лицам при расчете ИПН, ожидаются следующие изменения:

- Предоставление вычета по взносам на ОСМС работникам и физическим лицам, с которыми заключены договора ГПХ;

- Предоставление вычета по ОПВ физическому лицу, с которым заключен договор ГПХ.

Изменения в вычетах по ИПН в 2022 году

Изменения в вычетах по ИПН в 2022 году описаны в соответствии с действующей редакцией положений Налогового Кодекса РК, вступление которой установлено на 2022 год.

Вычет по пенсионным выплатам и договорам накопительного страхования предоставляется не налоговым агентом-работодателем, а агентами, которые производят выплату таких доходов. Например, единый накопительный пенсионный фонд, добровольный накопительный пенсионный фонд, страховые организации и т.д.

Таким образом, с точки зрения налогового агента-работодателя, исключение данного вида вычета не несет налоговых последствий в изменении состава вычетов по ИПН.

В таблице приведено сопоставление состава налоговых вычетов, предоставляемых в 2022 и в 2022 году.

Вычеты 2022 года

Вычеты 2022 года

Вычет по пенсионным выплатам и договорам накопительного страхования

Исключен с 2022 года!

Вычет по взносам на ОСМС

С 2022 года добавлен новый вычет (проект)!

Стандартные налоговые вычеты

Вычет для многодетных семей

Добавлен новый вычет!

Прочие налоговые вычеты

Вычет по добровольным пенсионным взносам

Вычет по добровольным пенсионным взносам

Добавлен новый вычет!

Вычет на медицину

Вычет на медицину

Вычет по вознаграждениям

Вычет по вознаграждениям

В 2022 году налоговые вычеты также будут применяться последовательно в том порядке, в котором они установлены в статье 342 НК РК. Данный порядок сохранен в вышеприведенной таблице.

Рассмотрим основные положения по новым налоговым вычетам, предоставление которых предусмотрено с 2022 года.

Вычет для многодетной семьи

Еще один новый вид налогового вычета – вычет для многодетной семьи.

Данный вид вычета предоставляется лицам, у которых на начало календарного года имеется более 4-х несовершеннолетних детей.

Вычет имеет некоторые особенности по его предоставлению, отличающие его от других налоговых вычетов.

Налоговый вычет может предоставляться как одному из родителей таких детей, так и обоим родителям (при этом размер предоставляемого вычета «делится» на каждого родителя).

Для данного вычета предусмотрено несколько ограничений: общее ограничение величины вычета для обоих родителей, ограничение предоставляемого вычета физическому лицу при его единоличном использовании, либо при применении совместно с супругом (супругой).

Итак, общее ограничение данного вида вычета для обоих родителей составляет 282 МРП за календарный год. То есть величина предоставленного вычета матери и отцу многодетной семьи за календарный год не может превышать установленного ограничения.

При этом для вычета также установлены следующие ежемесячные пределы:

- В случае применения вычета одним из родителей – 23 МРП за месяц;

- В случае применения вычета обоими родителями – по 12 МРП за месяц каждому лицу.

Бауржан Ерменов / Фото: ©АгроИнфо

Бауржан Ерменов / Фото: ©АгроИнфо