Налоги в Финляндии

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Памятник в центральной части Хельсинки

Классификация

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

Прямые налоги состоят из:

- Корпоративного налога.

- Налога на доход с капитала.

- Подоходного налога.

- На имущество.

График сравнения различных финских налогов с другими странами Европы

Косвенные налоги составляют такие отчисления, как:

- На добавленную стоимость.

- Таможенная пошлина.

- Налоги на социальные нужды.

- Акцизный сбор.

Вернуться к оглавлению

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом.

Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

- В размере 28 процентов. Это налог с годового дохода или оборота предприятия.

Вернуться к оглавлению

Подоходный налог

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

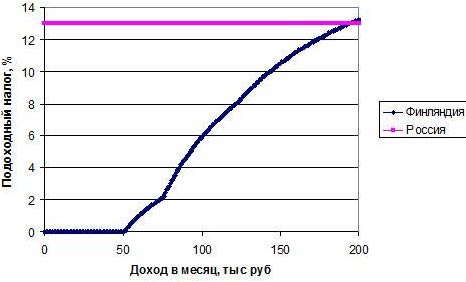

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

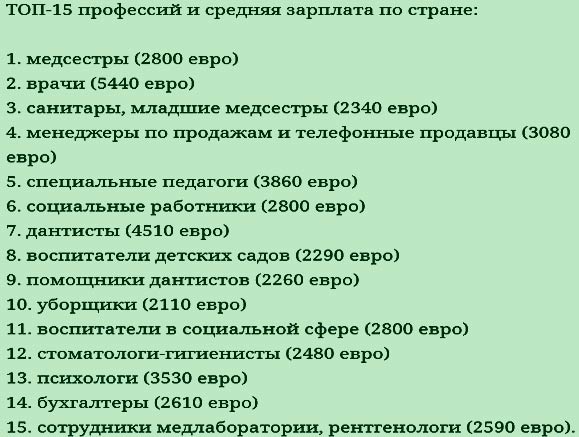

Сравнение зарплаты в Финляндии по различным специальностям

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

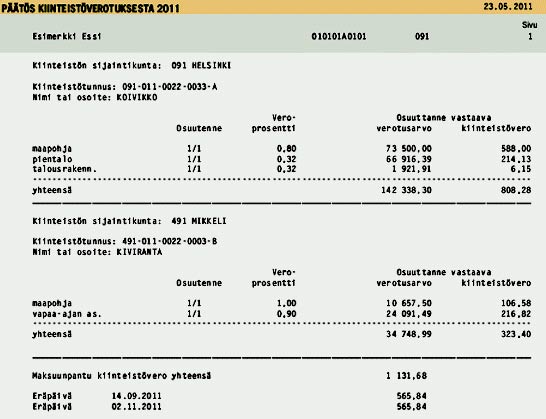

Отчисления на имущество

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости.

Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

На добавленную стоимость

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

- Социальное страхование населения. Размер этого налога 2 процента.

- Служба занятости и безработицы. Размер 0.60 процента.

- Медицинское страхование и обслуживание.

- Пенсионное страхование. Его размер равен 5.15 процента.

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну.

Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности.

Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Квитанция оплаты коммунальных платежей

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

Новое в налоговом законодательстве с 2022 года

Что изменится в налоговом законодательстве в 2022 году для ИП и организаций? Налоги 2022 года в Указе о налогообложении, принятие которого планируется.

Что изменится в налоговом законодательстве в 2022 году для ИП и организаций? Налоги 2022 года в Указе о налогообложении, принятие которого планируется.

Внимание: изменения в статье планируемые и показатели прогнозные!

Критерий выручки для ИП для целей применения УСН и НЕприменения НДС планируется установить в размере 441 000 рубль. (в 2022 году было 420 000 руб.).

Примечание: по умолчанию ИП не признается плательщиками НДС пока выручка ИП не превысит 420 000 руб. (2022 год). Если ИП является плательщиком НДС в 2022 году и желает оставаться плательщиком НДС в 2022 году, то ИП необходимо подать уведомление в ИМНС. Подробнее читайте в предыдущей статье.

Для организаций, использующих труд инвалидов планируется показатель численности в среднем за период для целей применения льгот по налогу на прибыль и НДС уменьшить до 30% (ранее было 50%).

Примечание: организации, использующие труд инвалидов пользуются льготой по налогу на прибыль на основании пункта 4 ст. 181 НК РБ «освобождение валовой прибыли (кроме прибыли, полученной от торгово-закупочной и посреднической деятельности, а также доходов от сдачи имущества в аренду (передачи в финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование имуществом) организаций, использующих труд инвалидов, если численность инвалидов в них в среднем за период составляет не менее 50 процентов численности работников в среднем за этот же период». Также у таких организаций освобождается от НДС оборот по реализации товаров, работ , услуг (к товарам (работам, услугам) не относятся приобретенные товары, подакцизные товары, брокерские и иные посреднические услуги, сдача в аренду (передача в финансовую аренду (лизинг)) имущества.) Основание: ст. 118 пункт 1.16.

Что касается льготы по налогу на недвижимость в виде освобождения капстроений организаций (их обособленных подразделений) общественных объединений «Белорусское общество инвалидов», «Белорусское общество глухих», «Белорусское товарищество инвалидов по зрению» — на 2022 год планируется снижение для таких организаций критерия численности инвалидов с 50% на 30%.

Отсрочку таможенного вычета пока не планируется продлевать.

Напомним, что с 24.04.2022 году Указом 151 было внесено изменение в Указ 99 от 26.02.2015 года, и отсрочка таможенного вычета была установлена в количестве 30 календарных дней. В Указе 99 отсрочка вычета предусмотрена на период до 31.12.2022 года. Пока внесения изменений в Указ 99 нет. Таким образом, по товарам, поступившим с 01.01.2022 года, вычет можно сразу отражать в месяце поступления товара: январь – в январе, февраль – в феврале и т.д.

По акцизам на 2022 год планируется поднятие ставок.

Акцизы на крепкий алкоголь вырастут на 6% , на табачные на 15%. Для иных подакцизных товаров (за исключением автомобильного топлива) предусмотрена индексация ставок акцизов в пределах прогнозируемого параметра инфляции.

Расходы на оплату стоимости ГМС. Нормы ГСМ.

В 2022 году затраты на оплату стоимости топлива для механических транспортных средств, машин, механизмов и оборудования планируется включать в состав нормируемых затрат, учитываемых при налогообложении прибыли, в пределах норм, установленных руководителем организации. Руководитель будет вправе установить нормы расхода топлива (при отсутствии их в постановлениях Минтранса РБ) самостоятельно. Можно также обратиться в аккредитованную испытательную лабораторию.

В 2022 году в НК был закреплен следующий порядок списания на затраты топлива для механических транспортных средств, если отсутствовали нормы, установленные в соответствии с законодательством (п. 1.2 ст. 171 НК):

- применялись нормы расхода завода-изготовителя

- если норма изготовителем не была установлена, затраты на топливо учитывались по норме, установленной руководителем, НО в течение 6 месяцев. Затем такие затраты считались сверхнормативными и не учитывались при исчислении налога на прибыль (ч. 2 подп. 1.2 п. 1 ст. 171 НК).

Примечание: при установлении норм расхода топлива в настоящее время используются три постановления Минтранса РБ:

— N 3 от 06.01.2012

— N 44 от 01.08.2019

— N 50 от 14.11.2019

Также на 2022 год: в подоходном налоге будут скорректированы вычеты, в экологическом налоге проиндексированы ставки, в земельном — увеличится порог кадастровой стоимости земельных участков по всем видам оценочных зон (не более 5%) и также проиндексируются ставки земельного налога.

Если Вы хотите всегда быть в курсе налогового законодательства, читайте статьи на сайтах наших компаний ЗАО БИЗНЕС АУТСОРСИНГ и ООО Правовой Актив, а лучше доверьте свой бухгалтерский и налоговый учет профессионалам!

С уважением, налоговый консультант РБ

Подготовлен проект Указа: что может измениться в налогообложении с 2022 года

Чиновники разработали проект Указа Президента Республики Беларусь «О налогообложении», который подготовлен в рамках работы по реализации мер налоговой политики, запланированных на 2022 г. Каких-то больших перемен не ожидается, тем не менее на некоторые новшества следует обратить особое внимание.

Содержание:

Адаптация ставок налогов к инфляции

1. В целях адаптации ставок налогов, установленных в белорусских рублях, к инфляционным процессам предусмотрена их индексация на прогнозный индекс роста потребительских цен на 2022 г.

Предлагается осуществить индексацию ставок земельного налога, экологического налога, налога за добычу (изъятие) природных ресурсов.

Справочно: Нацбанку совместно с Советом Министров Республики Беларусь поручено принять необходимые меры по ограничению в 2022 г. инфляции, измеряемой индексом потребительских цен, в пределах 5 % (декабрь 2022 г. к декабрю 2022 г.) (п. 2 Указа Президента Республики Беларусь от 31.10.2022 № 401 «О параметрах прогноза социально-экономического развития Республики Беларусь на 2022 год»).

Кроме того, на прогнозный показатель инфляции намечено проиндексировать:

– величину кадастровой стоимости земельных участков по видам оценочных зон, при недостижении которой в качестве налоговой базы по земельному налогу устанавливается площадь земельного участка;

– ставки земельного налога на земельные участки, по которым в качестве налоговой базы земельного налога применяется площадь земельных участков;

– ставку земельного налога на земли сельскохозяйственного назначения, занятые капитальными строениями (зданиями, сооружениями), их частями и другими объектами;

– критерии валовой выручки: для применения УСН организациями и индивидуальными предпринимателями с уплатой НДС и без уплаты НДС; для перехода организаций и индивидуальных предпринимателей на УСН с 1 января 2022 г.; для целей ведения учета в книге учета доходов и расходов.

По акцизам на 2022 г. предусматриваются:

а) увеличение ставок на крепкие алкогольные напитки и табачные изделия в рамках их гармонизации в ЕАЭС:

– на крепкие алкогольные напитки – на 6 %;

– табачные изделия – на 15 % (за исключением предназначенных для потребления путем нагревания, на которые ставка акцизов индексируется на 5 %);

б) индексация ставок акцизов на иные виды подакцизной продукции (за исключением автомобильного топлива) в пределах прогнозируемого параметра инфляции.

2. В целях «осовременивания» размера налоговых льгот и вычетов по подоходному налогу с физических лиц предлагается их увеличить на прогнозный темп роста номинальной заработной платы на 2022 г.

На указанную величину также предлагается проиндексировать размер дохода, непревышение которого за календарный квартал является условием применения в 2022 г. стандартного налогового вычета, установленного в подп. 1.1 п. 1 ст. 209 Налогового кодекса Республики Беларусь (далее – НК), индивидуальными предпринимателями, нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально.

Увеличение ставки налога на прибыль для форекс-компаний до 25 %

По 31 декабря 2022 г. действует льгота по подоходному налогу в отношении доходов, полученных по заключенным с субъектами рынка беспоставочных внебиржевых финансовых инструментов соглашениям о совершении операций с беспоставочными внебиржевыми финансовыми инструментами.

Предложено продлить действие данной льготы с одновременным увеличением ставки налога на прибыль для форекс-компаний с 18 % до 25 %, т.е. на уровне банков, которые также являются участниками рынка.

Возврат излишне удержанных сумм подоходного налога

На практике имеют место ситуации, когда налоговые агенты, излишне удержавшие подоходный налог в значительной сумме, осуществляют незначительные выплаты доходов физическим лицам и, следовательно, суммы подоходного налога, подлежащие перечислению в бюджет, также незначительны. В таких условиях возврат излишне удержанных сумм подоходного налога может растянуться на весьма длительный период.

В целях защиты прав и законных интересов физических лиц в таких ситуациях предлагается установить, что в случае, если общей суммы подоходного налога, подлежащей перечислению налоговым агентом в бюджет в счет предстоящих платежей, недостаточно для осуществления возврата плательщику излишне удержанных сумм подоходного налога в течение 3 месяцев со дня обнаружения факта излишнего удержания налога, такой возврат производит налоговый орган по месту постановки на учет налогового агента на основании заявления плательщика.

Послабления организациям, использующим труд инвалидов

Предусмотрено применение организациями, использующими труд инвалидов, льгот по НДС, налогу на прибыль и налогу на недвижимость при условии, если численность инвалидов в них в среднем за период составляет не менее 30 % численности работников в среднем за этот же период.

В настоящее время льготами могут воспользоваться организации, использующие труд инвалидов, если численность инвалидов в них в среднем за период составляет не менее 50 % численности работников в среднем за этот же период.

Установление норм расхода топлива: расширены права руководителей

Предлагается предоставить право руководителям организаций устанавливать для целей налогообложения нормы расхода топлива самостоятельно или путем обращения в аккредитованную испытательную лабораторию.

Для научных организаций и научно-технологических парков продлевают льготы по 2 налогам

В настоящее время НК на период до 1 января 2022 г. освобождены:

– от налога на недвижимость у плательщиков-организаций: капитальные строения (здания, сооружения), их части научных организаций и научно-технологических парков; капитальные строения (здания, сооружения), их части, переданные ими в аренду, иное возмездное или безвозмездное пользование научным организациям и научно-технологическим паркам;

– от земельного налога у плательщиков-организаций: земельные участки научных организаций и научно-технологических парков; земельные участки (части земельных участков), на которых расположены капитальные строения (здания, сооружения), их части, переданные ими в аренду, иное возмездное или безвозмездное пользование научным организациям и научно-технологическим паркам.

Намечено продлить на бессрочный период действие льгот по имущественным налогам для научных организаций и научно-технологических парков.

Изменения в определении налоговой базы земельного налога

Предлагается налоговую базу земельного налога на 1 января 2022 г. для исчисления и уплаты земельного налога в 2022 г. определять:

– для общественно-деловой и производственной зон – в белорусских рублях на дату оценки этих зон, проиндексированных с применением прогнозного индекса роста потребительских цен на 2022 г.;

– для жилой многоквартирной, жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон – в белорусских рублях на дату оценки этих зон, проиндексированных с применением сложившегося индекса роста потребительских цен за 2018 г. и прогнозных индексов роста потребительских цен на 2022 и 2022 гг.

Предлагается относить на затраты страховые взносы по добровольному страхованию реализуемых товаров, а также имущества, передаваемого в аренду (финансовую аренду (лизинг))

Указом Президента Республики Беларусь от 19.05.2008 № 280 «О включении страховых взносов по видам добровольного страхования, не относящимся к страхованию жизни, в затраты по производству и реализации продукции, товаров (работ, услуг)» (далее – Указ № 280) для организаций-страхователей предусмотрена возможность включать страховые взносы по видам добровольного страхования, не относящимся к страхованию жизни, в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении.

В силу положений ст. 13 НК предоставление имущества в аренду (финансовую аренду (лизинг)) не является ни работой, ни услугой, что не позволяет в настоящее время относить на затраты, учитываемые при налогообложении, страховые взносы по добровольному страхованию имущества, передаваемого в аренду (финансовую аренду (лизинг)).

Кроме того, действующая редакция Указа № 280 не позволяет относить на затраты, учитываемые при налогообложении, страховые взносы по добровольному страхованию товаров организациями, осуществляющими их реализацию.

Вместе с тем минимизация предпринимательских рисков в виде страхования имущества с последующим отнесением страховых взносов на затраты, учитываемые при налогообложении, необходима для данных категорий плательщиков так же, как и для иных субъектов хозяйствования.

В связи с этим предусмотрено внесение корректировок в Указ № 280, которые позволят установить равные подходы к налоговому учету страховых взносов по договорам добровольного страхования имущества независимо от видов осуществляемой деятельности.

Что изменится в налогах с 1 января 2022 года

С 1 января запланировано вступление в силу масштабных изменений налогового законодательства. Часть федеральных законов, предусматривающих указанные изменения, уже опубликована и вступила в силу. Рассмотрим некоторые из положений, вступающих в действие в 2022 году.

Информирование о задолженности посредством СМС

Упрощение взыскания небольшой суммы задолженности

Упрощение зачета налога

Публикация сведений об обеспечительных мерах

Новые обязанности организаций — плательщиков транспортного и земельного налогов

Изменения по НДФЛ

Сокращение срока сдачи 2-НДФЛ и 6-НДФЛ: с 01 января 2022 года новый срок сдачи указанных форм — до 1 марта (в настоящее время срок сдачи — до 1 апреля, Федеральный закон от 29.09.2022 № 325-ФЗ).

Сокращение численности для обязательной сдачи отчетов в электронном виде: с 01 января 2022 года подавать электронные 2-НДФЛ и 6-НДФЛ должны будут работодатели, которые выплатили доходы 10 или более физическим лицам, в настоящее время электронная отчетность обязательна только для тех налоговых агентов, которые выплатили доходы 25 и более лицам.

Отмена декларации 4-НДФЛ: с 01 января 2022 года налогоплательщики не обязаны подавать декларацию 4-НДФЛ, авансовые платежи по НДФЛ они будут рассчитывать самостоятельно (Федеральный закон от 15.04.2022 № 63-ФЗ).

Новый порядок уплаты НДФЛ, начисленного при проверке: если налоговые органы при проверке обнаружат, что налоговый агент мог удержать НДФЛ с доходов физического лица, но не сделал этого, то организации обязаны будут за счет собственных средств перечислить в бюджет НДФЛ, который им начислили при проверке (Федеральный закон от 29.09.2022 № 325-ФЗ). При этом, уплаченный налоговым агентом за счет своих средств НДФЛ не будет признаваться доходом физического лица. Данное положение вступит в силу с 01 января 2022 года.

Упрощение отчетности для организаций с обособленными подразделениями: если организация имеет несколько обособленных подразделений на территории одного муниципального образования, то она сможет выбрать одно подразделение, которое будет платить НДФЛ и отчитываться за все подразделения в этом муниципальном образовании. Для реализации данного механизма организация должна не позднее 01 января представить уведомление в налоговый орган и указать, какое подразделение будет отчитываться (Федеральный закон от 29.09.2022 № 325-ФЗ).

Изменения по земельному налогу

Изменение срока уплаты налога: срок уплаты налога изменен на 1 марта следующего года (Федеральный закон от 29.09.2022 № 325-ФЗ).

Новый порядок получения льготы: с 2022 года организация сможет получить льготу по земельному налогу, если представит в налоговый орган заявление по форме, утвержденной Приказом ФНС России от 25.07.2022 № ММВ-7-21/377@ и приложит к нему документы, подтверждающие льготу (Федеральный закон от 15.04.2022 № 63-ФЗ).

Изменения по транспортному налогу

Новый порядок для получения льготы: с 2022 года для получения льготы по транспортному налогу организации необходимо подать заявление в налоговый орган (по форме, утвержденной Приказом ФНС России от 25.07.2022 № ММВ-7-21/377@) и приложить документы, подтверждающие льготу (Федеральный закон от 15.04.2022 № 63-ФЗ).

Новые объекты налогообложения: с 2022 года установлена обязанность оплаты транспортного налога в отношении моторных лодок с двигателем мощностью до 5 л. с. включительно (Федеральный закон от 15.04.2022 № 63-ФЗ).

Изменение срока уплаты налога: срок уплаты налога изменен на 1 марта следующего года (Федеральный закон от 29.09.2022 № 325-ФЗ).

Изменения по налогу на имущество

Отмена авансовых расчетов: с 2022 года организации не будут подавать авансовые расчеты по налогу на имущество (Федеральный закон от 15.04.2022 № 63-ФЗ).

Изменение порядка расчета авансовых платежей: при изменении кадастровой стоимости объекта недвижимости, авансовые платежи по налогу на имущество будут определяться исходя из новой кадастровой стоимости (Федеральный закон от 15.04.2022 № 63-ФЗ).

Изменения ПСН

С 1 января 2022 года патентную систему невозможно будет применять при продаже некоторых товаров, подлежащих обязательной маркировке. К ним относятся лекарства, обувь, одежда, шубы и прочие изделия из натурального меха. При этом, даже одна единственная продажа такого товара приведет к автоматической утрате права применять ПСН.

Расширяются полномочия местных органов законодательной власти в части права ограничивать применение ПСН в зависимости от объектов торговли, используемой площади, работающих транспортных средств (Федеральный закон от 29.09.2022 № 325-ФЗ).

Власти подготовили изменения по подоходному налогу на 2022 год

С 2022 года в Беларуси могут измениться размеры некоторых налоговых вычетов, а также суммы различных выплат, которые не облагаются подоходным налогом. Об этом говорится в проекте указа «О налогообложении». FINANCE.TUT.BY посмотрел, что изменится.

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

Какие суммы подарков, матпомощи от нанимателя и страховых выплат не будут облагаться налогом в 2022 году

Сумма, которую можно получить в подарок и не платить при этом налог, со следующего года увеличится с нынешних 6569 рублей до 7003 рублей (имеется в виду общая сумма от всех дарителей в течение года).

Путевки в санатории или лагеря, которые наниматель оплачивает детям сотрудников, не будут облагаться подоходным налогом в размере 888 рублей (в этом году — 833 рубля).

Различные бонусы от нанимателя (все, что не является вознаграждением за исполнение трудовых обязанностей: материальная помощь, подарки, путевки на отдых и так далее) в следующем году не будут облагаться налогом в размере 2115 рублей. В текущем году эта сумма чуть меньше — 1984 рубля. Различные подарки и призы от других организаций, которые не являются работодателем, не будут облагаться налогом в размере 140 рублей (в нынешнем году — 131 рубль). Подарки и материальная помощь от профсоюзных организаций — в размере 423 рублей (в нынешнем году — 397 рублей).

Оплата страховых услуг, в том числе медицинских и страхования дополнительной пенсии, не будет облагаться налогом в размере 3622 рублей (в нынешнем году — 3398 рублей).

Безвозмездная помощь (например, перечисленная на благотворительный счет) не будет облагаться налогом в размере 13 994 рубля (в нынешнем году — 13 128 рублей).

Кроме того, планируется, что с 1 января 2022 года от подоходного налога освободят единовременную выплату на оздоровление для работников бюджетных организаций, которые не являются госслужащими, военнослужащими и служащими военизированных организаций.

Как изменятся налоговые вычеты для родителей и людей с маленьким доходом

Также со следующего года изменятся суммы некоторых налоговых вычетов (это суммы из зарплаты, которые не облагаются подоходным налогом).

Для тех, чей доход не превышает 709 рублей в месяц, стандартный налоговый вычет составит 117 рублей. В нынешнем году размер дохода, при котором может быть предоставлен стандартный налоговый вычет, не должен превышать 665 рублей, а сама сумма вычета составляет 110 рублей.

Налоговый вычет на ребенка до 18 лет или каждого иждивенца (ребенок старше 18 лет, получающий первое высшее или среднее специальное образование на дневном отделении, жена или муж, находящиеся в отпуске по уходу за ребенком, и так далее) составит 34 рубля (в нынешнем году — 32 рубля).

Для одиноких родителей, родителей двух и более детей, родителей детей-инвалидов до 18 лет налоговый вычет составит 65 рублей (сейчас — 61 рубль).

Напомним, власти хотят усилить поддержку семей, которые воспитывают детей, — увеличить для них стандартный налоговый вычет. Такое предложение прописано в генсоглашении между правительством, республиканским объединением нанимателей и профсоюзами на 2022−2022 годы. На какую сумму и когда конкретно намерены увеличить стандартный налоговый вычет, не уточняется.

Иждивенцем, к примеру, считается ребенок старше 18 лет, который на дневной форме получает общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование.

Стандартный налоговый вычет также предоставляется обоим родителям, родителям-воспитателям в детских домах семейного типа, детских деревнях (городках), приемному родителю, вдове (вдовцу), одинокому родителю, опекуну или попечителю, на содержании которых находятся ребенок и (или) иждивенец.

Транспортный налог: какая уплата в 2022 году

С российским налоговым законодательством лучше не шутить, хотя многие пытаются. Особенно это заметно по транспортному налогу – далеко не все автовладельцы спешат отдать государству определенную сумму за лошадиные силы. В этом материале мы разберемся с тонкостями налога, размерами и сроками уплаты в 2022 году.

Вряд ли ошибемся, назвав транспортный налог, варьирующийся в зависимости от мощности двигателя, одним из самых ненавидимых отечественными водителями. Многие считают налог непонятным и несправедливым. Одно время звучали инициативы отменить его, параллельно увеличив акцизы на топливо. Но реализация схемы “сколько ездишь, столько и платишь” провалилась – акцизы подняли, а налог не отменили. Рассчитывать на отказ государства от данного побора нам кажется наивным – скорее Земля налетит на небесную ось, чем транспортный налог уйдет в историю.

За что уплачивается и не уплачивается транспортный налог

Согласно информации на официальном сайте налоговой службы, объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Объектами налогообложения не являются легковые автомобили, специально оборудованные для использования инвалидами, а также легковым автомобилям с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

Ставки транспортного налога

С налоговыми ставками довольно интересная и ожидаемая картина. С одной стороны, существуют базовые значения, но с другой, субъектам Российской федерации дано право увеличивать и уменьшать их, но не более чем в десять раз. Ограничение размера уменьшения налоговых ставок не применяется в отношении автомобилей легковых с мощностью двигателя до 150 л.с. включительно.

На практике это выглядит следующим образом. Владелец автомобиля мощностью свыше 250 л.с. платит по базовой ставке 15 рублей за каждую лошадиную силу, но, например, в столичном регионе действует ставка в 150 рублей – власти по полной программе воспользовались правом взвинтить транспортный налог в десять раз. Повышенное налогообложение на машины, чьи двигатели развивают 250 “лошадей” породило народную классификацию на “доналоговые” и “налоговые” автомобили.

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

“Налог на роскошь”

В 2014 году в России был введен повышающий коэффициент для особо дорогих автомобилей, который в обиходе называют “налогом на роскошь”. Он распространяется на транспортные средства стоимостью свыше трех миллионов рублей. Сперва под повышенные налог попадало около двух сотен машин, а сейчас свыше тысячи. Список марок и моделей ежегодно публикует Минпромторг.

Наиболее щадящий коэффициент (1,1), на который умножается сумма налога, распространяется на автомобили ценой от 3 до 5 млн рублей и возрастом до 3 лет, а самый экстремальный (3) светит владельцам транспортных средств с ценником свыше 15 млн рублей и возрастом до 20 млн рублей.

Транспортный налог на угнанные автомобили

Важный момент! Раньше владельцы угнанных машин были освобождены от побора, но при условии подтверждения факта их угона документом, выдаваемым органами МВД. Подтверждать его приходилось ежегодно. Если розыск прекращали, и транспортное средство не нашлось, владелец должен был снять его с учета, иначе обложение транспортным налогом возобновлялось. Весной 2022 года Госдума приняла закон, который освобождает владельцев угнанных машин от уплаты налога вплоть до момента их возврата.

Таким образом, теперь обременение не распространяется на транспортное средство, находящееся не только в розыске, но и розыск которого уже прекращен, начиная с месяца начала розыска до месяца его возврата лицу, на которого оно зарегистрировано. Факты угона и возврата автомобиля владельцу должны быть подтверждены документом, выдаваемым органами МВД, или сведениями, полученными налоговыми органами в рамках межведомственного взаимодействия.

Сроки уплаты транспортного налога

Все без исключения автовладельцы из числа физических лиц должны уплатить побор до 1 декабря вне зависимости от региона проживания. Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Реформа транспортного налога

На сайте Российской общественной инициативы появилось интересное предложение изменить специфику расчета транспортного налога – отвязать его от мощности двигателя и привязать к массе автомобиля. Вот, что говорят авторы идеи: “В России налог на транспортные средства зависит только от мощности двигателя. Чем больше лошадей – тем больше платить. Данный расчет не объясняется никакой логикой. Почему один и тот же автомобиль, но с разной мощностью двигателя должен платить в некоторых случаях в 2 и больше раз? Например, автомобиль 2009 года с двигателем объемом 3,0 литра имеет мощность 218 л.с и налог в одном из регионов РФ 21875 = 16 350 рублей, а этот же автомобиль того же года с двигателем 3,2 мощностью 256 л.с. уже должен заплатить 256150=38 400 рублей. Разница больше чем в два раза, а автомобиль по сути тот же самый и дорожному покрытию он вреда может нанести абсолютно столько же, и стоимость на вторичном рынке одна и та же.

Везде указывают что средства, собранные с транспортного налога, идут на строительство дорог, так вот на разрушение дороги больше влияет не мощность автомобиля, а его вес, который никак не учитывается в текущей формуле расчета транспортного налога. При том, что грузовой автомобиль при одинаковой мощности с легковым платит налогов меньше чем легковой, процентов на 30%”.