Какие налоги в Швейцарии в 2022 году — подоходный, транспортный и другие

Швейцария привлекает многих иностранцев достойным уровнем жизни, географическим расположением, высокими доходами, живописными пейзажами и конечно же своей системой налогообложения. Благодаря последней, здесь созданы благоприятные условия для открытия и ведения прибыльного бизнеса. Если сравнивать, например с Украиной (55% от доходов), то все налоги суммарно в Швейцарии будут гораздо меньше, приблизительно процентов на 30.

Швейцарская налоговая система

Система налогообложения в стране является довольно сложной. Это обусловлено тем, что она подразделяется на несколько уровней. Чтобы понять как устроена налоговая система Швейцарии необходимо понять — они делятся на 3 вида:

Налоговая система Швейцарии

Федеральные вычеты едины для всех граждан державы. Кантональные также оплачивают все, но их ставка напрямую зависит от местонахождения где зарегистрировано физическое или юридическое лицо. Это объясняется тем, что в соответствии с Конституцией Швейцарии, каждый кантон самостоятельно разрабатывает внутреннюю налоговую политику и назначает размер ставок.

Вычеты, предназначенные для бюджета конкретного населенного пункта называют муниципальными. В общем, вся их сумма составляет примерно 25% от общих доходов.

Тезисные данные

- Прибыль частных лиц облагается пошлиной 11,5%.

- Доходы компаний, созданных в любой организационно-правовой форме, подлежат налогообложению по ставке от 11,5 до 24,2%. Подробности ниже.

- Прирост капитала включается в основную налоговую базу.

- Уровень НДС стандартный – 8%. Особые – 3,8%, 2,5%, 0%.

- Размер государственной пошлины равен нулю, гербовый сбор взыскивается в размере 1%.

В стране принято разделение на кантоны, ввиду чего существует два уровня налогообложения: федеральный и общинный. Федеральные ставки регулируются государственными законодательными нормативами, кантональные – местным самоуправлением на основании отдельно разработанного кодекса.

Рекомендуем ознакомиться с этапами регистрации компании в Швейцарии

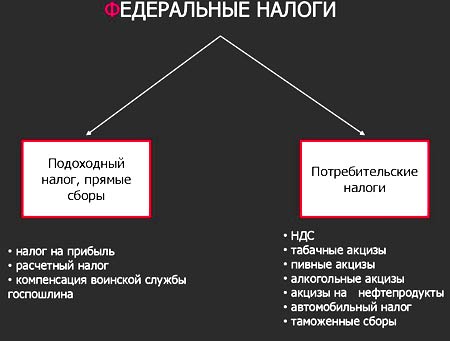

Налоговые вычеты федерального уровня

К этой категории относятся:

- НДС;

- расчетный;

- с доходов корпораций;

- таможенная и госпошлина;

- подоходный.

Паспорт гражданина Швейцарии

Сравнивая ставки в развитых странах Европы и мира, невооруженным глазом видна конкурентоспособность местной системы.

Например, ставки по таким их видам равны:

- налог на прибыль швейцарских корпораций составляет 3,63 — 9,8%;

- на акционерный капитал — 0,825%;

- пошлины — 0,3% (при операциях с ценными бумагами) и 1-3% от стоимости ( по имущественным сделкам);

- с оборота — 6,2 — 9,3%.

Ставка по НДС здесь находится на том же уровне и соответствует стандартам принятым в Евросоюзе. Ее размер в 2022 году составляет 7,6%. Но при этом следует обязательно учитывать, что этот показатель не является окончательным и распространяется не на все услуги и товары. По некоторым из них предусмотрен расчет по сниженной процентной ставке.

К ним относятся:

- продажа печатной продукции — 2,4%;

- отельный бизнес — 3,6%;

- медуслуги — 2,4%;

- продажа продуктов питания и напитков, за исключением алкогольных — 2,4%.

Плательщиками НДС в стране считаются физлица и организации, ведущие предпринимательскую деятельность, с внутренним оборотом свыше 100 тыс. местных франков.

Ставка налога с продаж в Швейцарии составляет 7.7 процентов. Источник данных — Швейцарская Федеральная налоговая администрация

Если местная компания реализует продукцией за границей, то ее прибыль не учитывается. Не подлежат налогообложению услуги в сфере страхования, социального обеспечения, здравоохранения, культуры, финансовые операции с ценными бумагами, банковские сделки и прочие.

А вот лица оплачивающие таможенные пошлины должны при ввозе продукции также платить НДС, если общая сумма больше 10 тыс. CHF.

Сегодня в державе насчитывают 26 кантонов, где основными источниками бюджета являются такие виды налогов, которым облагается:

Корпоративная налоговая ставка в Швейцарии составляет 17,77 процента сообщает швейцарская Федеральная налоговая администрация.

Личная ставка налога на прибыль в Швейцарии составляет 40%

Особенностью швейцарской системы является то, что при расчете чистой прибыли, здесь допускается вычитать убытки, понесенные за семь последних лет. При этом следует учитывать, что каждый вид может по процентным ставкам отличаться, в зависимости от кантона. Если взять налог на прибыль, то в целом по стране он взимается в диапазоне 4-25%.

В Женеве с корпорации, получающей доход до 100 тыс.франков процентная ставка будет составлять 4%, а если более 100 тыс., то может доходить до 17%. В Цуге она колеблется в пределах 4-7%.

Несмотря на некоторую путаницу по отличиям в процентных ставкам по каждому отдельному кантону, разобраться все-таки можно. Упрощает ситуацию тот факт, что суммарно швейцарские налоги не превышают четверти годового дохода. Именно это и позволяет экономике страны активно развиваться и находиться на несколько уровней выше чем у конкурентов.

На сегодняшний день в державе насчитывается 2551 муниципалитет. Общими для них являются такие налоги:

- потребительский;

- подоходный и другие.

Выбирая район, где планируется ведение бизнеса важно учитывать и рассматривать индивидуально каждый муниципалитет и район.

Подоходный налог в Швейцарии на физ. лиц

Физические лица из числа резидентов оплачивают налог на прибыль в Швейцарии с общемирового дохода. В основную базу не включаются доходы от иностранного бизнеса или недвижимого имущества. К резидентам относятся как граждане государства, так и лица, проводящие в стране от 183 дней в году. Все остальные не являются налоговыми резидентами, однако оплачивают пошлины от следующих видов заработка: заработная плата, коммерческий доход от бизнеса или сдача в аренду недвижимости любого типа.

Для расчета налога на доходы в Швейцарии применяется прогрессивная ставка. Максимальный уровень сбора составляет 11,5% и зависит величины годового заработка контрагента. Каждый кантон имеет право устанавливать свои размеры пошлин. Ниже приведены данные о максимальном размере налога на зарплату и прочие прибыли в разных кантонах Швейцарии.

Налоги в Швейцарии

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2022 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

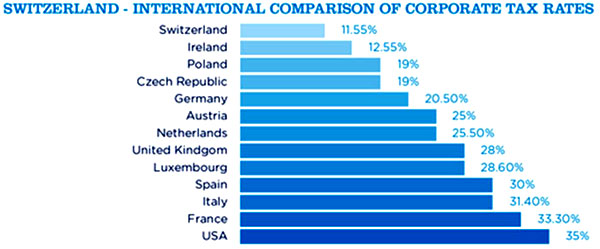

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2022 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

На территории Швейцарии по состоянию на 2022 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

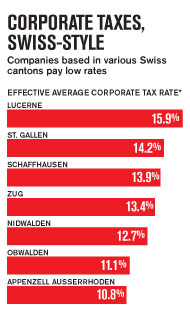

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2022 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

На 2022 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2022 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Налоги в Швейцарии

В Швейцарии сложная налоговая система: налогообложение осуществляется сразу на трёх уровнях – федеральном, кантональном и муниципальном.

Кроме того, в Швейцарии множество разновидностей обязательных платежей. Помимо «традиционных», таких как налог на доход, на прирост капитала, на имущество и НДС, существует и ряд довольно экзотических — налог на табак, налог на пиво и другие. Суммарно они составляют примерно 20 % от получаемых доходов.

Резиденты Швейцарии платят налоги со всего своего мирового дохода. При этом налоговым резидентом Швейцарии признается тот, кто проживает в Швейцарии «с намерением остаться на долгий срок», или тот, кто попадает под критерии «налогового резидента».

Критерии налогового резидента:

- нахождение на территории Швейцарии без существенных перерывов в течение 30 дней и более — для тех, кто работает или ведёт коммерческую деятельность в Швейцарии;

- нахождение на территории страны в течение 90 дней и более — для тех, кто в этой стране не работает и коммерческой деятельности не ведёт.

При покупке недвижимости

При покупке недвижимости в Швейцарии платится кантональный налог на передачу прав собственности (Le droit de mutation), который в зависимости от кантональных законов составляет от 0 до 3,3 % от стоимости недвижимости. Например, в кантонах Аргау, Цуг и Цюрих такой платёж не взимается. В кантоне Люцерн размер такого обязательного платежа составляет 1,5 % от стоимости недвижимости, в кантонах Берн и Вале — 1,8 %, в Женеве и Базеле – 3 %. Обычно налог не взимается, если сторонами по сделке являются супруги, родители и их дети или подопечные, внуки и некоторые другие близкие родственники.

При покупке недвижимости в Швейцарии также оплачиваются нотариальные расходы, составляющие примерно 0,5 % от стоимости недвижимости, и расходы по внесению изменений в Реестр прав собственников в размере 0,5 %.

При владении недвижимостью

При владении недвижимостью в Швейцарии ежегодно уплачивается налог на недвижимость foncier), взимаемый по ставке от 0,05 (Тургау) до 0,3 % (Фрибур, Тичино) от кадастровой стоимости объекта недвижимости в зависимости от кантона. В некоторых кантонах, например, в Цюрихе, Цуге, Золотурне, Швице, данный налог вообще не взимается.

В случае сдачи жилья в аренду необходимо уплачивать подоходный налог Подоходный налог взимается на федеральном, кантональном и муниципальном уровнях. Ставка федерального налога является прогрессивной и составляет от 1 % до 11,5 %. Кантональные ставки могут существенно различаться. Муниципальное налогообложение чаще всего регулируется законами кантона, и муниципалитеты имеют право самостоятельно варьировать налоговые ставки в пределах, определяемых кантональным законом.

Процедура уплаты федеральных, кантональных и муниципальных налогов на доход совпадает. Налог взимается со всех доходов, полученных от эксплуатации недвижимости на территории соответствующего кантона. Например, для резидентов кантона Цуг максимальная ставка составляет 22,9 %, для резидентов кантона Тичина — 40,9 %, Цюриха — 40 %, Берна — 41,4 %, Женевы — 45 %.

В Швейцарии даже, если собственник не сдаёт жильё в аренду и не получает фактического дохода, он обязан платить налог на вменённый налог с аренды (la valeur locative). Обязательный платёж в этом случае рассчитывается из формально возможного дохода (как если бы недвижимость сдавалась в аренду) по оцененной налоговыми органами ставке от 12 % до 42 %. Точный размер обязательного платежа будет зависеть от местонахождения, типа и площади недвижимости.

Одна из привлекательных особенностей налоговой системы Швейцарии — возможность взять так называемые налоговые каникулы, то есть освобождение от уплаты некоторых видов налогов или сокращение размера обязательных платежей. Для этого необходимо открыть на территории Швейцарии бизнес и создать от 10 до 20 рабочих мест.

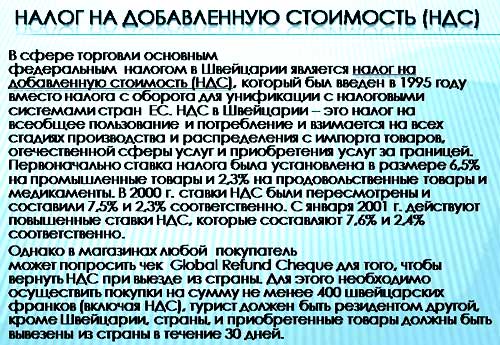

Физические лица и организации, ведущие предпринимательскую деятельность в Швейцарии и имеющие внутренний оборот свыше 100 тыс. швейцарских франков, обязаны платить НДС (la taxe à la valeur ajoutée, TVA). Максимальная ставка НДС в Швейцарии соответствует стандартам, принятым в Евросоюзе, и составляет сегодня 7,6 %.

Налог на богатство

Все швейцарские кантоны взимают со своих резидентов налог на богатство Под налогообложение подпадают все активы налогоплательщика за минусом документально подтвержденных долговых обязательств (например, ипотеки, займов).

Ставки и налоговая база варьируются в зависимости от кантона. Например, при владении активами в Цюрихе на 500 тыс. швейцарских франков ставка составит около 0,11 %, а максимальная ставка для Цюриха — 0,66 %. в других кантонах максимальные налоговые ставки варьируются от 0,13 % (Нидвальден) до 1 % (Женева). В Берне и Юре максимальная ставка составляет 0,58 %, в Золотурне и Швице — 0,22 %.

При продаже недвижимости

Доходы от продажи недвижимости в Швейцарии облагаются налогом на прирост капитала immobiliers) и поэтому не подлежат обложению налогом на доход. Налог на прирост капитала при продаже недвижимости взимается только на уровне кантонов. Налоговые ставки зависят от срока владения недвижимостью и от размера прибыли, полученной при её продаже. Стандартная ставка варьируется от 25 до 50 %. После четырёх лет владения недвижимостью ставка налога постепенно уменьшается. Максимально возможное освобождение составляет от 50 до 70 % от подлежащего к уплате налога.

Помимо этого, в Швейцарии существует налог на наследство и дарение , который также взимается только на кантональном уровне. Исключение составляет кантон Швиц, где налог на наследство и дарение не взимается.

Если наследник не является близким родственником наследодателя (супругом, родителем, ребенком), стандартная ставка варьируется от 20 % (Цуг, до 54,6 % (Женева). Дети освобождаются от обязательного платежа (кроме кантонов Люцерн, Невшатель, Во). Супруги освобождены от уплаты налога во всех кантонах, родители — лишь в некоторых, например, в Нидвальдене, Обвальдене, Цуге и Юре, братья и сестры — в кантоне Обвальден.

Просим обратить внимание, что выше представлена лишь основная информация о налоговой системе Швейцарии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Швейцарии. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Подпишитесь, чтобы не пропускать свежие статьи

Будем присылать подборку материалов не чаще раза в неделю

Налоги в Швейцарии

Налоговая система Швейцарии является зеркалом государственной структуры страны — конфедерации, согласно которой каждый из 26 кантонов имеет свои законы, касающиеся в том числе и налогообложения. Кантоны по-своему регулируют налогообложение доходов, имущества, наследства, капитала, земли и других объектов. В свою очередь, каждая из 2800 коммун страны имеет право устанавливать коммунальные налоги по собственному усмотрению или пользоваться рамками, установленными на кантональном уровне. На федеральном уровне, несмотря на то, что основные поступления дают НДС, гербовые сборы и таможенные платежи, предусмотрен также федеральный налог на доход. Все налоги в Швейцарии можно разделить на три группы.

Налоговая система Швейцарии

Федеральные налоги: прямой федеральный налог на доход физических лиц и на чистую прибыль юридических лиц (для корпораций и кооперативов — 8,5% от суммы прибыли, для ассоциаций, фондов и других юридических структур — 4,25%); федеральный налог с источника дохода; некоторые налоговые обязательства; НДС (средняя ставка 8%).

Кантональные налоги: кантональный налог на доход и чистый доход физических лиц, на прибыль юридических лиц; годовой налог на капитал для юридических лиц (от 0,0010 до 0,5288% для компаний, облагаемых налогами в общем порядке, и от 0,0010% до 0,4028 % для компаний, имеющих право на специальный режим налогообложения); налоги на наследство и на дарение.

Муниципальные налоги: муниципальный налог в добавление к основному кантональному налогу (в Цюрихе, например); налог на приобретение и передачу прав собственности на недвижимость.

В большинстве случаев Швейцарию выбирают в качестве места для регистрации компании или проживания из-за низких налогов. Однако в стране 26 кантонов, наделенных законодательной властью, поэтому ставки налогов очень сильно различаются. Так, ставки налога на прибыль могут варьировать от 11 до 29%.

Традиционно самые низкие налоги на прибыль в кантонах Цуг и Фрибур, а наименьший подоходный налог — в кантоне Швиц.

Поэтому многие международные торговые компании регистрируются именно в Цуге, а вот самые богатые люди предпочитают селиться в кантоне Швиц, где к тому же отсутствует налог на наследство. Существуют легенды о кантонах, где налоговое бремя сведено к нулю. Хотя таких кантонов в Швейцарии нет, распространению подобных слухов способствует развитая в стране практика налоговых соглашений, речь о которой пойдет ниже.

Что касается налога на дивиденды, то Швейцария здесь ничем похвастаться не может. Ставка налога составляет 35% в отличие от России и Кипра, где аналогичные ставки составляют всего 9 и 10% соответственно, однако грамотное налоговое планирование может снизить эффективный налог.

Купить квартиру в Андерматте, Швейцария

Andermatt, пентхаусы, резиденция «The Chedi Penthouses», на продажу

по запросу , 189 – 592 м 2

Апартаменты, комнат: 2–4, Andermatt, продается, отель «Gotthard Residences»

485 613 – 2 445 762 EUR , 2 – 4 кол-во комнат

Соглашения об избежании двойного налогообложения

Швейцария имеет множество соглашений с другими странами об избежании двойного налогообложения. Кроме защиты от двойной уплаты налога на доход и прибыль, данные соглашения также регулируют уплату налога у источника.

Действие данных соглашений распространяется и на подоходный налог. Это означает, что, если вы проживаете в Швейцарии, где имеете доход, с которого платите подоходный налог по местным ставкам, платить налог повторно в вашей стране не придется. Однако нужно очень внимательно проверить соглашение с местными специалистами, так как в США или Германии, например, все равно будут требовать дополнительных налоговых выплат.

Подоходный налог для физических лиц

Налог должны платить все физические лица без исключения, которые постоянно проживают или временно находятся в Швейцарии. Обязательства по уплате налогов возникают, если лицо находится в Швейцарии: в течение как минимум 30 дней и занимается трудовой деятельностью; в течение как минимум 90 дней и не занимается трудовой деятельностью.

Важно понимать: здесь речь идет о налогообложении доходов, полученных из источников в Швейцарии.

Доход семейных пар, проживающих вместе, независимо от имущественного положения обоих супругов учитывается как одно целое.

Прямой федеральный налог взимается с совокупного дохода, который включает: доход от трудовой деятельности вместе с дополнительными заработками (подарки, премии, чаевые и т. п.); доход от предпринимательской деятельности; различные виды выплат социального страхования (пособие, пенсия); доход от движимого и недвижимого имущества; иные доходы (лотереи, выигрыши).

Как правило, при расчете совокупного дохода из него вычитаются сопутствующие расходы, а также выплаты в фонды социального страхования, выплаты в счет погашения долгов до определенной суммы и некоторые другие выплаты.

Ставки прямого федерального налога имеют прогрессивную шкалу и предусматривают льготы для совместно проживающих пар и семей с одним родителем.

На кантональном и муниципальном уровнях (коммуны) предусмотрены налог на доход физических лиц и частичный налог на имущество. Налог на доход по своей сути схож с прямым федеральным налогом.

Купить квартиру в Монтрё, Швейцария

Жилой комплекс «Le National», продажа, Montreux, квартира, комнат: 3

1 443 601 EUR , 3 кол-во комнат, 108 м 2

Montreux, квартира, комнат: 3, продажа

2 668 677 EUR , 3 кол-во комнат, 135 м 2

Налогоплательщики, проживающие за рубежом

Существует ряд лиц, которые обязаны платить налоги в Швейцарии, даже если они не проживают в этой стране. К ним относятся физические лица, проживающие за рубежом и получающие доход из источника в Швейцарии.

В этом случае речь идет об «ограниченных налоговых обязательствах», когда имеется «экономическая связь» со Швейцарией, осуществляемая: владельцами, совладельцами, распорядителями предприятий, находящихся в Швейцарии; владельцами прав на земельные участки; путем аренды и торговли земельными участками, находящимися в Швейцарии; путем трудовой деятельности людей искусства, спортсменов и т. п.; путем членства в совете директоров или управления юридическими лицами с местонахождением или осуществлением деятельности в Швейцарии; путем выплаты социального страхования в случае имевших место в прошлом трудовых отношений с работодателем или страховой организацией с местонахождением в Швейцарии; путем страховых выплат по линии швейцарского трудового пенсионного обеспечения; путем выплат от прежнего работодателя с местонахождением или осуществлением деятельности в Швейцарии; в результате работы в области международных перевозок на компанию с местонахождением или осуществлением деятельности в Швейцарии.

В зависимости от вида дохода предусматривается либо общий порядок налогообложения, либо система уплаты налога у источника.

Единый налог, или Чем же так привлекательны швейцарские налоги?

Прогрессивная ставка подоходного налога в Швейцарии для физических лиц, имеющих большие доходы (от 200 000 CHF), достаточно высокая и может доходить до 42%. Это соизмеримо со ставкой подоходного налога на доходы, превышающие £33 600 в год в Великобритании. При этом можно переехать на жительство в кантон Швиц, но все равно налоговое бремя будет существенным, особенно при налогообложении совокупного дохода со всего мира.

Если вы стали налоговым резидентом в Швейцарии, получили заветный вид на жительство или гражданство, необходимо платить налоги в этой стране со всех доходов по всему миру!

Казалось бы, имея существенный доход, например, в России, где ставка подоходного налога всего 13%, неразумно платить 42% в Швейцарии. Что же делает Швейцарию столь привлекательной для состоятельных людей?

Здесь самое время вспомнить об описанном выше, в разделе, посвященном получению вида на жительство в Швейцарии, «налоговом соглашении». Напомним, что в Швейцарии существует единый налог для физических лиц (так называемый Pauschalbesteuerung, или аккордный налог, или lumpsum), когда размер налога рассчитывается на основе расходов на поддержание привычного уровня жизни (содержание дома, автомобилей, отдых и т. п.), а не исходя из реальных доходов по всему миру с учетом прироста капитала.

Отметим, что этот налог достаточно высок, а его размер устанавливается индивидуально в ходе переговоров с налоговым департаментом. Но все равно это выгодно, потому что после уплаты единого налога в Швейцарии швейцарские власти не претендуют на ваши доходы по всему миру. Именно благодаря такой налоговой системе Швейцария стала столь популярной.

В случае уплаты единого налога подоходный налог в других странах, имеющих соглашение со Швейцарией об избежании двойного налогообложения, не взимается, но еще раз повторимся: лучше обо всем этом заранее проконсультироваться со специалистами в области налогообложения.

Налоги на недвижимость

При покупке недвижимости в Швейцарии взимается налог на передачу земельной собственности (по-английски — land transfer tax), который составляет от 1 до 3% стоимости объекта (в зависимости от кантона). Исключением является кантон Цюрих, в котором данный налог не взимается. При покупке объекта недвижимости также оплачиваются часть нотариальных расходов (около 0,5%) и расходы по внесению изменений в реестр прав собственников (около 0,5%). Общие расходы составляют от 2 до 5%. Налог на имущество в Швейцарии составляет в среднем 0,3–0,7% и рассчитывается от величины вложенного капитала. Поземельный налог составляет 0,2–0,6% от оценочной стоимости объекта. Оба налога платят раз в год.

Так как в большинстве случаев жилая недвижимость приобретается в виде домов и квартир для отдыха, то в Швейцарии существует еще и вмененный подоходный налог для владельцев недвижимости. Власти страны исходят из того, что владелец недвижимости имеет право сдавать ее в аренду до 11 месяцев в году, фактически он обязан пользоваться ею сам только три недели. Так как в действительности сложно проверить, сколько времени владелец проживал сам, а сколько сдавал в аренду, власти решили ввести так называемый «вмененный подоходный налог», который составляет определенную сумму, обычно небольшую.

Ежегодно владельцу недвижимости присылается декларация, которую необходимо заполнить и отправить в налоговые службы по месту владения недвижимостью. Хотя порядок налогообложения может сильно отличаться в разных кантонах, процедуры примерно одинаковы.

Важно знать, что при расчете налога на имущество применяются специальные коэффициенты (обычно повышающие), напрямую зависящие от уровня благосостояния владельца недвижимости и величины его общих доходов по всему миру. Как это происходит? Заполняя налоговую декларацию, владелец недвижимости должен указать размер своего имущества и доходов по всему миру. Конечно, платить налоги он будет только с того, чем владеет в Швейцарии, но задекларировать обязан все доходы и имущество. Далее, на основании совокупного размера имущества и дохода рассчитываются коэффициенты, которые используются при расчете величины налога.

Если же информация о совокупном доходе и имуществе не предоставляется, то во многих кантонах исходят из простого правила: считается, что у иностранного владельца недвижимости в Швейцарии есть имущество и в других странах, стоимость которого в три раза больше того, чем он владеет в Швейцарии, кроме того, его доход, получаемый вне страны, позволяет это имущество содержать. Обычно именно на основании этого вмененного размера и рассчитывается повышающий коэффициент. Для квартиры стоимостью от 700 000 до 1 млн CHF это может привести к уплате дополнительных 1000–1500 CHF ежегодно. Поэтому при заполнении налоговой декларации желательно проконсультироваться с местным налоговым специалистом.

Около половины кантонов также взимают с недвижимости специальный ежегодный налог на богатство. Налог устанавливается на основе рыночной или налогооблагаемой стоимости недвижимости без вычета задолженностей. Налоговая ставка составляет от 0,03 до 0,3%.

Корпоративные налоги в Швейцарии 2022

Предлагаемая швейцарская налоговая реформа в настоящее время одобрена общественным голосованием и вступит в силу с 1 января 2022 года.

Ключевым моментом налоговой реформы будет отмена кантонами льготных налоговых режимов для холдингов, домилициарных и смешанных компаний к концу 2022 года.

Кроме того, на федеральном уровне статус «основой компании» и привилегированное налогообложение иностранных филиалов не будет отменено. Это обеспечит соответствие швейцарской налоговой системы международным минимальным стандартам и то, что Швейцария останется привлекательным местом для многонациональных предприятий (МНП).

Утвержденная налоговая реформа примет новые налоговые положения в Федеральном законе о прямом налогообложении (DBG) и в Законе о гармонизации налогов в кантонах (StHG), а также в других федеральных налоговых законах (например, подоходный налог) с 1 января 2022 года. На основании и в соответствии с новыми налоговыми положениями в Законе о гармонизации налогов кантоны должны применять новые положения в своем налоговом законодательстве. Несмотря на это, кантональная имплементация остается предметом референдума и, в случае ее вынесения, подлежит публичному голосованию в соответствующем кантоне.

Отмена льготных налоговых режимов кантонами с 1 января 2022 года

В результате отмены льготных налоговых режимов МНП подлежат налогообложению по обычным ставкам корпоративного налога для целей кантонального и коммунального налогообложения (в настоящее время эффективные налоговые ставки варьируются от 12% до 24%).

Учитывая, что это приведет к существенно более высокому налоговому бремени, кантоны объявили о снижении ставок корпоративного налога для всех компаний (предлагаемые эффективные налоговые ставки между составят от 11,27% (кантон Люцерн) до 14%, и соответственно в трех больших кантонах: Цюрих ( 16,16–18,19%), Берн (20,03%) и Ааргау (18,61%).

Снижение ставок корпоративного налога в кантонах станет важной частью налогового пакета, предложенного и предусмотренного кантонами.

Налоговые меры, подлежащие реализации на кантональном уровне

Следующие обязательные налоговые положения (в дополнение к отмене льготных налоговых режимов) должны быть введены в действие кантонами с 1 января 2022 года:

- введение пониженной специальной налоговой ставки для повышения налоговой базы в качестве переходной меры для компаний, утрачивающих свой льготный налоговый статус (обратите внимание, что некоторые кантоны уже допускают повышение налоговой нейтральности в соответствии с действующим кантональным налоговым законодательством);

- введение патентной коробки;

- нейтральное с точки зрения налогообложения увеличение скрытых резервов после миграции в Швейцарию.

Кантоны могут также ввести следующие добровольные налоговые меры:

- супервычет расходов на исследования и разработки (НИОКР);

- условный процентный вычет для кантонов, имеющих эффективную ставку налога выше 18%, например, в случае кантона Цюрих;

- уменьшенный ежегодный налог на капитал на чистый капитал, относящийся к инвестициям, патентам и сравнимым правам, а также к внутригрупповым кредитам.

Кроме того, кантоны должны ввести ограничение налоговых льгот в размере 70% от налогооблагаемой базы (в качестве обязательной налоговой меры). Подлежит этому ограничению налоговые меры в отношении патентной коробки, супер-НИОКР и вычетов условных процентов и любых амортизационных отчислений, являющихся результатом нейтрального в отношении налогов увеличения скрытых резервов после отмены льготных налоговых режимов в соответствии с действующим налоговым законодательством (не для повышение в соответствии с новыми правилами, тогда как скрытые резервы будут облагаться налогом по специальным более низким налоговым ставкам.

Для МНП также может представлять интерес то, что постоянное представительство в Швейцарии, не являющееся швейцарской компанией, теперь может подать заявку на налоговый кредит в отношении остаточных не-швейцарских удерживаемых налогов.

Наконец, существуют дополнительные изменения в налоговом законодательстве, которые окажут влияние на физических лиц, являющихся налоговыми резидентами Швейцарии (более высокий уровень налогообложения соответствующих дивидендов, квота на владение акциями отсутствует в случае вклада частных портфельных акций в контролируемую компанию) или для компаний, зарегистрированных в Швейцарии ( ограничение в отношении погашения резервов взносов в капитал – 50/50 правил).

Статус реализации в кантонах

В настоящее время только семь кантонов уже завершили процесс внедрения новых налоговых положений (например, Женева). В этом году большинство кантонов будут иметь публичное голосование (например,Цуг) и несколько в следующем году, если будет проведен референдум. В любом случае новые обязательные налоговые положения будут применяться на уровне кантонов с 1 января 2022 года.

Меры добровольного налогообложения и снижение ставок корпоративного налога в кантонах подлежат публичному голосованию или должны быть одобрены соответствующим кантональным советом.

Ключевые выводы

Исходя из официальных заявлений кантональных правительств, ожидается, что большинство швейцарских кантонов будут предусматривать привлекательные налоговые ставки в размере 12–14%, применимые к доходу до налогообложения (включая федеральный подоходный налог) для всех компаний.

Компании, пользующиеся льготными налоговыми режимами и более низкой годовой ставкой налога на капитал для чистого капитала, могут по-прежнему получать выгоду от более низкого налогообложения чистого капитала путем предоставления исключений для определения налогооблагаемой базы. Кроме того, такие компании могут извлечь выгоду из снижения налогооблагаемой базы (амортизация скрытых резервов) в течение пяти (новые правила повышения) или 10 лет (текущие правила повышения в соответствии с существующими правилами).

Компании, переводящие свою коммерческую деятельность в Швейцарию, могут получить выгоду от нейтрального налогового увеличения скрытых резервов, созданных за границей. Взносы в резервы взносов в капитал все еще могут быть погашены без удержания налога (специальные правила применяются только для компаний, зарегистрированных на бирже в Швейцарии)

Швейцария будет привлекательным местом для деятельности в области НИОКР, учитывая введение режимов патентных боксов в соответствии с международными стандартами, а также супер-вычет затрат на НИОКР.

Кантоны планируют ввести новые налоговые положения с 1 января 2022 года. Однако процесс внедрения новых налоговых положений в кантонах отличается, например, только семь кантонов уже утвердили налоговую реформу, и в кантоне Цуг все еще не принято решение, будет ли проведен референдум и будет ли необходимо открытое голосование

Ставки на налоги в Швейцарии для юридических и физических лиц

Тезисные данные

- Прибыль частных лиц облагается пошлиной 11,5%.

- Доходы компаний, созданных в любой организационно-правовой форме, подлежат налогообложению по ставке от 11,5 до 24,2%. Подробности ниже.

- Прирост капитала включается в основную налоговую базу.

- Уровень НДС стандартный – 8%. Особые – 3,8%, 2,5%, 0%.

- Размер государственной пошлины равен нулю, гербовый сбор взыскивается в размере 1%.

В стране принято разделение на кантоны, ввиду чего существует два уровня налогообложения: федеральный и общинный. Федеральные ставки регулируются государственными законодательными нормативами, кантональные – местным самоуправлением на основании отдельно разработанного кодекса.

Подоходный налог в Швейцарии на физ. лиц

Физические лица из числа резидентов оплачивают налог на прибыль в Швейцарии с общемирового дохода. В основную базу не включаются доходы от иностранного бизнеса или недвижимого имущества. К резидентам относятся как граждане государства, так и лица, проводящие в стране от 183 дней в году. Все остальные не являются налоговыми резидентами, однако оплачивают пошлины от следующих видов заработка: заработная плата, коммерческий доход от бизнеса или сдача в аренду недвижимости любого типа.

Для расчета налога на доходы в Швейцарии применяется прогрессивная ставка. Максимальный уровень сбора составляет 11,5% и зависит величины годового заработка контрагента. Каждый кантон имеет право устанавливать свои размеры пошлин. Ниже приведены данные о максимальном размере налога на зарплату и прочие прибыли в разных кантонах Швейцарии.

Продолжительность налогового года совпадает с календарным. Конечный срок передачи декларации отличается в зависимости от места проживания контрагента. За просрочку предусматриваются крупные штрафы. Лицам, не имеющим доходов кроме зарплаты, составлять декларацию самостоятельно не нужно. Налог с заработной платы в Швейцарии ежемесячно изымается и перечисляется работодателем.

Налогообложение юридических лиц

Пошлины оплачиваются всеми компаниями, которые прошли регистрацию в реестре фирм государства. База налогообложения формируется из общемировой прибыли. Исключением являются заработки от филиалов-нерезидентов и налоги на доходы от недвижимости, если они освобождены от ставок. Иностранные компании, ведущие деятельность на территории государства, перечисляют в казну сборы от прибыли полученной в ходе работы постоянных представительств или от сдачи в наем жилой или коммерческой недвижимости.

Ставками облагается только чистая прибыль – все необходимые расходы заранее вычитаются, ввиду чего снижается уровень сбора. Стандартная федеральная ставка составляет 8,5%, при вычете всех расходов получается эффективная ставка – 7,8%. Дополнительно к ней добавляются кантональные сборы. При расчете уровня налогообложения во внимание не принимаются потери и прибыли от конвертации валют, дивиденды часто освобождаются от пошлин.

Бизнес-налоги в Швейцарии для иностранцев и резидентов по кантонам

- Прирост капитала и доход от иностранных филиалов включены в основную базу и облагаются по общей ставке.

- Отнесение убытков задним числом запрещено, допустим перенос на 7 лет вперед с использованием прибыли любого из налоговых годов в указанном периоде.

- При выплате дивидендов сборы взимаются с получателя. Исключение составляют два случая: если получатель владеет не менее 10% акций переводящего юридического лица или доля его участия в бизнесе составляет более 1 миллиона франков. С дивидендов взимается сбор 35%. При соблюдении ряда условий ставка снижается до 5-15% или упрощается.

- Доход от иностранных филиалов может быть снижен или упрощен под воздействием соглашения о двойном налогообложении.

- Пошлин для процентов и роялти не предусмотрено.

Особые налоговые льготы предоставляются холдингам и смешанным компаниям. Для всех предприятий продолжительность налогового года равна внутреннему периоду отчетности. Если баланс организации заканчивается 30 апреля, то налоговый год длится с 1 мая по 30 апреля.

Ставка НДС в Швейцарии

Государство не относится к Европейскому Союзу, однако законодательный норматив налога на добавленную стоимость разрабатывался согласно директиве ЕС. Пошлина оплачивается при импорте и реализации товаров или услуг на территории страны только на федеральном уровне. С экспорта перечисления не взимаются.

- Полностью освобождены от сборов банковские и некоторые финансовые услуги.

- 2,5% – применяется для необходимого продовольствия и поставок воды.

- 3,8% – особая ставка, характерная для гостиничной деятельности.

- 8% – стандартный уровень, применимый для всех остальных категорий товаров и услуг.

От НДС освобождаются предприятия с годовым товарооборотом менее 100000 франков или 150000 франков для спортивных клубов. Все остальные организации подлежат обязательной регистрации и налогообложению. Вне зависимости от уровня дохода декларация подается раз в три месяца.