Пресса о страховании, страховых компаниях и страховом рынке

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью “Рассылки” или “Статистики разделов” на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь “Расширенным поиском”. Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток. ![]()

|

BFM.Ru, 30 декабря 2009 г.

BFM.Ru, 30 декабря 2009 г.![]()

| | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Найти : главное , по изданию , по теме , за период

Найти : главное , по изданию , по теме , за период

| Год рождения | Наступление пенсионного возраста |

|---|---|

| до 1947 | 65 лет |

| 1947-1958 | К 65 годам прибавляется еще 1 месяц за 1 прошедший год* |

| 1958 | 66 лет |

| 1959-1963 | К 66 годам прибавляются еще 2 месяца за 1 прошедший год** |

| с 1964 | 67 лет |

* Для примера, если вы родились в 1950 году, ваш нормальный пенсионный возраст – 65 лет и 4 месяца (т.к. с 1947 года до 1950 прошло 4 года, за каждый год прибавляется 1 месяц)

** Для примера, если вы родились в 1960 году, ваш нормальный пенсионный возраст – 66 лет и 4 месяца (т.к. с 1959 года до 1960 прошло 2 года, за каждый год прибавляется 2 месяца)

Пенсионный возраст может наступить и раньше, в связи с особыми, предусмотренными законодательством обстоятельствами:

- Для лиц, которые минимум 45 лет делали выплаты в пенсионное страхование, достижение пенсионного возраста наступает на 2 года раньше, в 63-65 лет, в зависимости от года рождения.

- Женщины, рожденные до 1952 года и выполняющие ряд других, предусмотренных законом условий, могут выйти на пенсию по достижении 60 лет.

- Кроме того, для инвалидов и некоторых других групп людей также предусмотрена возможность выхода на пенсию в более раннем возрасте.

§ Взносы в пенсионное страхование в Германии

Взносы в систему пенсионного страхования зависят от размера заработной платы, чем больше человек зарабатывает, тем больше он платит. Перечислением данных страховых взносов занимается работодатель. Взнос в пенсионное страхование берется из заработной платы работника и из средств работодателя, т.е. 50% взноса платит работник, а 50% работодатель. Общая сумма пенсионного взноса рассчитывается так: 18,6% от брутто-зарплаты работника(т.е. от зарплаты, из которой еще не удержаны налоги и сборы). Однако существует граница, после которой человек уже не платит страховые взнозы: получая зарплату более 6500 евро, человеку начисляются сборы в пенсионное страхование только на 6500 евро, оставшаяся сумма свободна от уплаты сбора.

В августе 2018 года в Германии было принято решение о том, что до 2025 года пенсионные отчисления не превысят 20% с заработной платы работающих по найму.

Если человек работает на базис (minijob), зарабатывая менее 450 евро в месяц, тогда взнос в пенсионное страхование составляет также 18,6% с зарплаты, но при этом 15% оплачивает работодатель и только 3,6% работник.

Таблица 2: выплаты из заработной платы в систему социального страхования Германии на 2022 год

| Вид страхования | всего % из брутто-зарплаты | Доля работника | Доля работодателя |

|---|---|---|---|

| Пенсионное страхование | 18,60 % | 9,30 % | 9,30 % |

| Медицинское страхование | 14,60 % | 7,30 % | 7,30 % |

| Страхование по безработице | 2,50 % | 1,25 % | 1,25 % |

| Страхование по уходу | 3,05% | 1,525% | 1,525% |

| ВСЕГО: | 38,75 % | 19,375 % | 19,375 % |

В представленной далее диаграмме 1 показано изменение ставки пенсионного страхования из заработной платы работника в Германии.

Диаграмма 1. Изменение % ставки пенсионного страхования с брутто-зарплаты в Германии по годам

Как видно из данного графика, ставка сбора в фонд пенсионного страхования в Германии с заработной платы постоянно повышается в последние десятилетия, хотя в 2016 году уровень пенсионного сбора стал ниже и находится на уровне 1990 года. Ставки сборов по другим видам социального страхования в Германии также ежегодно постепенно увеличиваются.

§ Стаж работы и получение пенсии

Право на получение пенсии по пенсионному страхованию наступает только в случае, если застрахованный участвовал в пенсионном страховании минимальное число лет. Данный минимальный период участия в пенсионном страховании в Германии составляет 5 лет. Только после этого он может иметь право на получение пенсии.

В случае, если застрахованный рассчитывает на получение пенсии в связи с длительным или особенно длительным периодом участия в пенсионном страховании, что дает ему возможность выхода на пенсию в более раннем возрасте, данные периоды участия в пенсионном страховании должны достигать 35 и 45 лет соответственно.

Участие в пенсионном страховании предусматривает не только время, когда человек платит положенные законом страховые взносы, работая на предприятии, но также и время, в течение которого человек получал пособие по безработице (ALG-I), занимался уходом за ребенком в течение первых трех лет его жизни или больным членом семьи. В течение ухода за ребенком, несмотря на то, что человек не оплачивает страховых сборов, ему будет рассчитана пенсия в размере, который в среднем начисляется каждому застрахованному.

В общем, нужно сказать, что размер пенсии в Германии зависит от размера взносов и продолжительности оплаты взносов в систему государственного пенсионного страхования.

§ Как получить пенсию в Германии: оформление пенсии

Получении любого вида пенсии в Германии возможно только после подачи заявления на получение пенсии(Rentenantrag). Данное заявление можно написать без определенного бланка, а также, чтобы ускорить его рассмотрение, с применением специальных предусмотренных бланков. Данные бланки доступны на странице Deutsche Rentenversicherung Antrag auf Versichertenrente

К заявлению на получение пенсии нужно приложить документы, которые не были учтены Пенсионным страхованием, например: подтверждение прохождения образования, время получения пособия по безработице, свидетельства о рождении детей и другие.

Кроме того, при подаче заявления от вас потребуется сообщить следующую информацию:

- Налоговый идентификационный номер (Steueridentifikationsnummer)

- Номер счета в банке и код банка (IBAN и BIC)

- Паспорт или Заграничный паспорт (Personalausweis или Reisepass)

- Карточка медицинского страхования

Заявление на получение пенсии советуется подать за три месяца до наступления пенсионного возраста. Опоздание с заявлением на получении пенсии может привести к более позднему началу получения пенсии.

§ Виды пенсий в Германии

В зависимости от жизненной ситуации, возраста, пола и других условий, человеку могут выплачиваться разные виды пенсии и начиная с разного возраста. Далее в списке приведены все основные виды пенсий в Германии:

- Обычная пенсия по возрасту(Altersrentne).

- Пенсия с 63/65 лет в зависимости от года рождения для лиц, работающих длительное время (45 лет участия в пенсионном страховании)

- Повышенная пенсия для лиц, которые в связи с заболеванием или несчастным случаем больше не могут работать или могут работать только ограниченно(Erwerbsminderungsrente).

- Пенсия для женщин с 60 лет, рожденных до 1952 года и соответствующих некоторым другим требованиям (Altersrente für Frauen)

- Пенсия для шахтеров, работающих постоянно под землей, с 60 лет.

- Пенсия вдове или вдовцу, сироте умершего(Hinterbliebenenrente).

- Grundsicherung – пособие в связи в с низкой заработанной пенсией.

§ Пенсии по нетрудоспособности, болезни

Как уже было отмечено ранее на странице, при наступлении нетрудоспособности(полной или частичной) в связи с болезнью или несчастным случаем, человек может рассчитывать на получение пенсии до достижения пенсионного возраста (Erwerbsminderungsrenten). Данную пенсию человек может начать получать, даже если он не платил в пенсионное страхование минимальный срок, установленный в данный момент 5 лет. Если несчастный случай произошел на работе, уже при самом начале трудовой деятельности(при оплате только одного взноса в пенсионное страхование), человек может рассчитывать на получение пенсии по нетрудоспособности. Так же учитывается и профессиональное заболевание, ограничивающее трудоспособность. Если же нетрудоспособность наступила по причине бытовой травмы или болезни, пенсию могут получать только те, кто уже минимум 1 год платил взносы в пенсионное страхование(12 взносов).

Прежде чем будет принято решение о выплате пенсии по нетрудоспособности, как правило, должно быть установлено, возможно ли восстановление трудовой деятельности, благодаря медицинской или профессиональной реабилитации. Пенсия по частичной нетрудоспособности выплачивается в случае, если человек может работать менее 6 часов в день, притом не только по своей специальности, но на любой работе. Это устанавливается на основании медицинских обследований и заключения экспертов.

Для инвалидов, со степенью(Grad der Behinderung, GdB) 50% и более в Германии предусмотрена возможность пойти на пенсию в более раннем возрасте. Для этого также необходимо соответствовать определенным условиям и предпосылкам. Подробнее можно узнать из брошюры, ссылка внизу страницы.

§ Сколько в Германии пенсионеров?

Число пенсионеров в Германии составляет не многим более 25 миллионов человек. Подробная информация с распределением по полу и землям представлена в следующей далее таблице.

Таблица 3: число пенсионеров в Германии на 1 января 2018 года

| Земли Германии | Число мужчин на пенсии | Число женщин на пенсии | Общее число пенсионеров |

|---|---|---|---|

| Западная часть Германии (ФРГ) | 7’713’472 | 12’547’390 | 20’526’925 |

| Восточная часть Германии (ГДР) | 1’931’420 | 3’157’837 | 5’134’755 |

| ВСЕГО: | 9’644’892 | 15’705’227 | 25’661’680 |

§ Пенсия и развод

При расторжении брака в Германии действует принцип выравнивания пенсионных накоплений, в согласии с которым, обе пенсии супругов будут разделены поровну мужу и жене. Таким образом, если один из супругов заработал большую пенсию, чем другой, например, если женщина занималась воспитанием детей и домашним хозяйством, то при расторжении брака, ежемесячно выплачиваемые пенсии будут поделены поровну. Распределение пенсий таким образом производится судом при разводе без каких-либо заявлений.

§ Ссылки на законы и официальные сайты по теме: пенсия в Германии

Основная информация о пенсиях в Германии представлена на официальном сайте Пенсионного страхования Deutsche Rentenversicherung и сайте Министерства по труду, а также в законодательных документах, регулирующих вопросы предоставления пенсии.

Подробная информация о размере и расчете пенсии в Германии находится на отдельной странице нашего сайте.

Сноски:

* Курс евро в тексте и таблицах на данной странице взят на 06 января 2022 года и составляет 69.40 рублей по курсу Европейского Центрального банка. Курсы валют в Германии

- Страницы:

- 1

- 2

- Пенсия в Германии: стаж работы, возраст, виды пенсии, оформление

- Средняя и минимальная пенсия в Германии, расчет пенсии

- Похожие темы:

- Пособия по безработице в Германии

- Минимальная зарплата в Германии

- Как и где искать работу в Германии

- Агентства и посредники по трудоустройству в Германии

- Мошенничество и обман в объявлениях о работе

- Документы для устройства на работу в Германии

- Консультации и справочные центры в Германии для мигрантов

- Бесплатные курсы немецкого языка в Германии

§ Комментарии и вопросы посетителей Сайта:

Комментарии посетителей:

Вопросы посетителей сайта ( предложите Ваш ответ ):

Как можно получить пенсионные накопления?

Как получить пенсионные накопления после окончания двухгодичного контракта в Германии?

Система материального обеспечения в Германии: социальные выплаты в 2022 году

Больнее всего кризис ранит самых незащищенных. Почти 40% россиян — в основном люди старше 60 лет, обладатели низкого дохода, инвалиды и многодетные семьи — жалуются на дороговизну товаров и услуг. Одна из главных причин их эмиграции — желание удовлетворить по крайней мере свои насущные потребности. Вот почему социальное обеспечение в Германии порой является решающим фактором выбора этой страны для переезда в 2022 году. Там система социального обеспечения в виде страхования и разного рода дотаций появилась еще в конце XIX века.

Как устроена система социального обеспечения в Германии

Социальный кодекс Германии (Sozialgesetzbuch) — главный нормативный документ, который регулирует сферу обеспечения резидентов страны. Он состоит из 12 разделов, регламентирующих отдельные виды социального обеспечения, поэтому пособия принято называть по номеру раздела в Кодексе, например, SGB-XI.

Кроме того, социальное законодательство включает в себя ряд дополнительных законов по отдельным видам социальной помощи. Согласно этим правовым актам, основными видами соцобеспечения являются пенсии, пособия, дотации и компенсации.

В основе системы соцобеспечения Германии лежит принцип обязательного страхования: пенсионного, медицинского, по инвалидности. Финансовая база системы — страховые взносы.

Подробно о системе страхования немцев вы можете узнать, прочитав статью “Страхование в Германии: виды и способы оформления“.

Существует несколько режимов обеспечения, основной — по профессиональному признаку. При этом взносы уплачивают обе стороны трудовых отношений.

Почти во всех видах социального страхования предусмотрен индивидуальный предел платежей. Все средства поступают в специальный фонд, откуда перераспределяются в виде социальных выплат.

Размеры выплат зависят от региона проживания получателя. В стране по-прежнему сохраняется деление на «старые» (территория бывшей ФРГ) и «новые» (прежняя ГДР) земли. Пособия для жителей старых земель несколько выше.

Ежегодное финансирование пособий обходятся бюджету Германии в немыслимые суммы. Только на содержание миллионной армии беженцев выделяется 25–55 млрд евро в год. Согласно данным Института мировой экономики, в ближайшие 7 лет Германия выделит в общей сложности 385 млрд евро. Размер пособий, льгот и дотаций для семей с детьми составляет более 200 млрд евро в год.

Учитывая огромные расходы на социальную сферу, в Германии приветствуется труд волонтеров, предоставляющих безвозмездную помощь государству и экономящих значительные средства.

Как поехать в Германию волонтером читайте здесь.

Особенности социальной работы в Германии предполагают не только обеспечение нуждающихся, но и по возможности активизацию физического и духовного потенциала тех, кто не равнодушен к потребностям других людей.

Пройдите социологический опрос!

Основные виды страхования в Германии

Солидная часть заработка жителей страны уходит на погашение взносов по разным видам страхования. Вот лишь 4 из них:

- Медицинское страхование использует около 90% населения. Страховка включает в себя расходы на диагностику, консультации, пребывание и лечение в больнице, компенсирует потерю дохода по болезни. Впоследствии страхователь может рассчитывать на план страхования, покрывающий расходы на лечение по возрасту (инвалидности).

- Пенсионное страхование позволяет обеспечить достойные условия жизни по окончании трудовой деятельности. Средства выплачиваются с 65 лет в размере до 70% от среднего дохода страхователя в течение всего периода работы.

- Страхование по безработице (предназначено для лиц, которые платили взносы).

- Страхование от несчастного случая обеспечивает лечение в случае травмы, выплату пенсии в случае серьезных проблем со здоровьем или покрывает расходы на похороны. Страховка распространяется на травмы, полученные на работе (в учебном заведении), а также по пути туда. Взносы платит работодатель.

О трудовых взаимоотношениях работодателя и наемного работника расскажет статья “Трудоустройство в Германии“.

Наиболее распространенные виды пособий

Развитая социальная система Германии позволяет обеспечить защиту жителей страны в любых жизненных перипетиях. К основным типам социальных пособий следует относить:

- Социальную помощь, базовое пособие для пожилых людей.

- Пособие для безработных (ищущих работу) и членов их семей.

- Помощь на детей.

- Финансовую поддержку молодежи (ссуды и стипендии для школьников и студентов).

- Дотацию на аренду жилья.

- Помощь и укрытие для беженцев.

- Пособия на воспитание детей.

Много полезной информации о трудовом договоре, зарплатах, налогах, социальных выплатах содержит статья “Правила трудоустройства и работы в Германии“.

Эти виды помощи обеспечивают насущные потребности людей. К таким относятся пища, одежда, лечение, кров, участие в социальной и культурной сферах жизни общества. Сумма выплат зависит от возраста, социального положения и обстоятельств жизни получателя.

Претендент должен отвечать требованиям для присвоения соответствующего статуса:

- быть гражданином Германии;

- легально пребывать на территории страны (Aufenthaltsrecht);

- постоянно проживать в Германии.

Общие требования могут сопровождаться дополнительными условиями. Например, даже бездомные могут получать пособие в размере 200 € от организаций по защите животных, если должным образом заботятся о своем питомце.

Для назначения пособия заинтересованное лицо заполняет бланк заявки в учреждении, ответственном за определенный вид выплат (пенсионный фонд, семейная касса). При подаче заявления следует иметь копии необходимых документов, в зависимости от вида пособия. Они помогают выяснить, может ли соискатель покрыть расходы из собственных средств. Расчет доходов осуществляется с учетом налогов и сборов.

Продолжительность выплат строго регламентируется. Узнать о сроках выплаты социальной помощи и ее размере можно из решения о предоставлении пособия.

Прежде чем обращаться с заявлением, иностранцам стоит воспользоваться помощью консультантов, например, обратившись в благотворительное общество “Каритас”. Там помогут выяснить, на какие пособия мигрант имеет право в Германии.

Пособие для безработных

Хотя количество беженцев в Германии продолжает расти, уровень безработицы постепенно снижается, а рынок труда сохраняет стабильность. И все же 6,5% населения страны (около 2,8 млн человек) находится в поиске работы. Практически все они получают пособие по безработице:

- Arbeitslosengeld I (ALG-I) — выплаты поступают из специального страхового фонда, куда отчисляют средства все работающие граждане. Размер пособия устанавливается с учетом прежней заработной платы получателя. Выплата производится в течение ограниченного времени (6- 24 месяца). Помощь предназначена для лиц, которые на протяжении последних 5 лет платили взносы хотя бы в течение 12 месяцев и были зарегистрированы в бюро труда;

- Arbeitslosengeld II (ALG-II) — прожиточный минимум для неработающих граждан или необходимая доплата для работающих и получающих ALG-I.

Отдельно существуют другие дотации, цель которых состоит в том, чтобы повысить шансы неработающего гражданина на трудоустройство или обеспечить финансовой помощью в особых случаях.

Грозит ли легальному мигранту безработица узнайте тут.

Пособие для беженцев

Получение статуса беженца наделяет мигранта рядом преимуществ. В частности, к нему применяется закон об оказании финансовой поддержки Asylbewerberleistungsgesetz (AsylbLG). Беженцы могут получать материальную помощь от государства на удовлетворение основных потребностей. Наряду с этим беженец вправе обращаться за лечением, а беременные женщины и матери — за специализированной помощью при беременности и родах.

Сумма ежемесячных выплат зависит от возраста, семейного положения, места проживания беженца и определяется §3 AsylbLG. Вот как, согласно этому документу, выглядят текущие размеры пособий.

| Статус | Размер пособия для обитателя лагеря беженцев, евро | Размер пособия для беженца, живущего за пределами лагеря, евро |

|---|---|---|

| Одинокий | 135 | 354 |

| Супруги (партнеры), проживающие вместе | 122 (на каждого) | 318 (на каждого) |

| Совершеннолетние беженцы без собственного жилья | 108 | 284 |

| Молодые люди 15-18 лет | 76 | 276 |

| Дети 7-14 лет | 83 | 242 |

| Дети до 6 лет | 79 | 214 |

Назначением пособий занимаются районные администрации (отделения по миграции и беженцам).

Пособие и жилье выделяется как обладателям специального акта, так и тем, кто ожидает решения по своему делу.

Читайте подробнее о том, какими правами могут пользоваться беженцы в Германии.

Декретное пособие и помощь на ребенка

Семьи с детьми и беременные женщины могут рассчитывать на поддержку государства. Главное «детское» пособие Kindergeld назначается каждому ребенку до 18 лет. Его ежемесячный размер зависит от количества детей в семье: первые двое детей – по 192 €, третий – 198 €, четвертый – 223 €. Оформление заявления и выплата средств производится в семейной кассе. Проблем с получением пособия обычно не возникает, главное, чтобы родители проживали в стране легально.

О достижении ребенком 19 лет и смене других жизненных обстоятельств следует уведомить семейную кассу. За невыполнение этих условий власти налагают штраф и обязывают вернуть полученные средства.

Познакомьтесь с общими требованиями к тем, кто намеревается оформить пособие на ребенка в Германии.

Пособие по материнству выплачивается в течение 14-недельного декретного отпуска: он начинается за 6 недель до родов и длится еще 8 недель после них. Заявка подается в больничную кассу за 7 недель до срока родов.

Размер пособия зависит от средней зарплаты за последние 3 месяца. Больничная касса оплачивает работу акушерки и курсы для молодых мам.

Пособие на оплату жилья

Оплата жилья в Германии — крупная статья расходов. Семьи с ограниченными средствами могут обратиться за назначением годового пособия Wohngeld — доплаты на аренду жилья. Его выделяют соискателям, не получающим другой социальной помощи, а также матерям-одиночкам, многодетным семьям, пенсионерам с низким доходом.

Прежде чем подавать заявление, убедитесь, что жилая площадь не превышает 40 м 2 на человека или 60 м 2 на двоих.

Заявка на получение пособия оформляется по месту жительства в Wohngeldbehörde, адрес которого можно узнать в ратуше. В этом учреждении следует получить бланк для заполнения и список требуемых документов. После подачи заявки претендента может посетить инспектор для проверки поданных сведений.

Расчет размера выплат зависит от:

- стоимости аренды жилья;

- состава семьи;

- их совокупного ежемесячного дохода.

Скорее всего, услышат негативный ответ соискатели, получающие социальную помощь, и те, чей доход выше 870 евро для 1 человека, 1190 для двоих, 1450 евро для троих и так далее.

Кроме того, в Германии право на получение недвижимости имеют малоимущие граждане страны и мигранты.

Пенсии в Германии

Местная пенсионная система — одна из старейших в Европе, ведь она действует уже более сотни лет. В настоящее время представлено три вида пенсионного обеспечения:

государственное, частное и корпоративное. Первый тип обязателен для людей с ежемесячным доходом до 3 900 евро, отчисления от зарплаты составляют 19,5%. По этому типу страхования пенсионерам выплачивается пенсия из средств работающих граждан.

Сотрудники солидных компаний дополнительно получают корпоративную пенсию из добровольных взносов работодателей. К тому же граждане страны могут сформировать еще одну пенсию в частном фонде.

Однако не все получают такие привлекательные пенсии в Германии. В то время как госслужащий получает в среднем 2 356 €, по данным системы государственного пенсионного страхования средний размер пенсии для мужчин составляет 1013 €, для женщин — 591 €.

Ежемесячный доход ниже 789 евро считается недостаточным для приемлемых условий жизни. В связи с этим пенсионеры и инвалиды вправе оформить базовое пособие Grundsicherung. Обычно его размер варьируется в пределах 324–404 €. Отдельно можно ходатайствовать о финансировании расходов на коммунальные и другие услуги.

С заявлением нужно обращаться в Управление социальным обеспечением – Sozialamt.

Заключение

Социальная защита малообеспеченных жителей Германии позволяет в какой-то мере стереть различия между отдельными слоями населения. Каждому гражданину, богатому или бедному, гарантируется медицинское обслуживание, достойные условия проживания и другие аспекты социальной стабильности.

Если интересно какой же уровень зарплат в Германии, читайте этот материал.

Стоит ли переезжать на ПМЖ в Германию. Плюсы. Система соц. защиты. Пособие в цифрах на 2022 год.: Видео

Как устроено немецкое медицинское страхование

По закону, жить в Германии без медицинской страховки нельзя. При этом страховка – это не только гарантия лечения в случае необходимости, но и ощутимая нагрузка на личный бюджет каждого жителя страны. Объясняем, как работает эта система.

Систему государственного медицинского страхования в Германии ввел еще Отто фон Бисмарк. Закон, направленный, в первую очередь, на фабричных работников, был принят 15 июня 1883 года. Он стал первым камнем в фундаменте немецкого социального страхования, в которое сегодня входят также пенсионное страхование, страхование от безработицы, несчастного случая, на случай потребности в уходе и от несчастных случаев.

В 2007 году в Германии была проведена реформа здравоохранения и принят закон об обязательном медицинском страховании, который запретил жить в стране без страховки. Дело в том, что на тот момент в стране насчитывалось порядка 400 тысяч человек, которые – из соображений экономии – не были застрахованы вообще. Новый закон позволил значительно сократить число медицинских “зайцев”. В 2011 году федеральное ведомство статистики зафиксировало только 137 тысяч человек, не имеющих договора медицинского страхования, а значит, лишенных возможности получить в случае необходимости медицинскую помощь.

Медицинские страховые кассы бывают в Германии двух видов: государственные и частные. 54 900 евро – таким определен тот доход, который делит всех трудящихся страны надвое. Те, кто зарабатывает меньше, обязаны оформить страховой договор в государственной кассе. А те, чьи доходы хотя бы на один евро превышают эту сумму, имеют право выбора и могут, если хотят, стать членом или государственной, или частной кассы. Вторая дороже, но имеет ряд безусловных преимуществ: “частным” пациентам не приходится подолгу ждать записи, некоторые врачи работают только с такой группой страхователей, да и список покрываемых страховкой услуг не в пример шире.

Помимо хорошо зарабатывающих наемных сотрудников такой выбор предоставляется законом тем, кто работает на себя (частным предпринимателям) и госслужащим. Последним, кстати, вступать в государственную кассу даже невыгодно: государство и так возмещает чиновникам до 80 процентов расходов на медицинские услуги.

Большинство жителей Германии (90 процентов населения) все же застрахованы в государственных компаниях, в обязательном порядке или добровольно. Взнос в государственную кассу составляет 15,5 процента от годового дохода страхователя (брутто) и выплачивается ежемесячно. Помимо этого кассы устанавливают еще и доплату, которая с 2016 года равняется 1,1 процента. Всего в Германии работают 123 компании, обеспечивающие государственное медстрахование. Наиболее популярными из них являются AOK, Techniker Krankenkasse, Barmer GEK и DAK-Gesundheit.

Все клиенты компании платят равную часть от собственного дохода, и за эти деньги имеют право на оплату всех необходимых медицинских услуг. А это значит, что уборщица кафе и топ-менеджер крупной компании обслуживаются врачами на равных условиях. При этом решающим критерием для страховой кассы является бесспорная необходимость лечения, а если возможны разные варианты лечения, то выбор делается в пользу самого дешевого.

Работодатели в Германии разделяют траты наемного сотрудника на обязательное страхование. Штатные работники оплачивают только половину страхового взноса, вторую половину этой суммы берет на себя предприятие. А те, кто работает “на себя”, то есть извлекает доходы самостоятельно (в Германии их называют Selbstständige), cоответственно, оплачивает всю медицинскую страховку целиком, т.е. около 15,7 процента от годового оборота. Правда, законом установлена верхняя планка: этот побор не может превышать 639 евро 38 центов ежемесячно. Примером такого добровольного страхователя может послужить преподаватель иностранного языка, который зарабатывает уроками, персональный спортивный тренер или парикмахер, обслуживающий клиентов частным образом.

Среди работающих “на себя” немецкое государство выделяет особую категорию – “вольные художники”. Имеются ввиду люди творческих профессий, зарабатывающие творческим фрилансом. Это и живописцы, и фотографы, и музыканты, и публицисты, и журналисты. “Вольных художников” берет под свое крыло государственная социальная страховая касса KSK (Künstler Sozialkasse) и вместо работодателя пополам разделяет с ними расходы на медицинскую и пенсионную страховки.

Частое медицинское страхование в Германии построено на так называемом принципе эквивалентности (то есть каждый платит не в общую копилку, как в случае госстрахования, а сам за себя). Ежемесячный взнос не зависит от дохода страхователя, а рассчитывается, исходя из желаемых услуг, индивидуальных рисков, состояния здоровья и возраста, когда заключается договор. Чем моложе клиент и чем меньше у него заболеваний, тем ниже стоимость страховки. Она, увы, растет с возрастом и количеством нажитых болячек. Пациенты, застрахованные в частных кассах, сами оплачивают счета от врачей, а после получают у своих страховщиков компенсацию.

Страхование в Германии

Страхование в Германии настолько распространено, что полисы оформляют даже на младенцев. В среднем на одного жителя ФРГ, согласно открытым данным, приходится шесть страховок. За них немцы отдают около двух тысяч евро ежегодно.

Часть денег идет на обязательное страхование, другая часть — на добровольное. Совсем без полисов в стране жить запрещено, государство таким людям выписывает крупные штрафы.

Особенности системы страхования

Страховые компании в Германии заслужили право именоваться самыми надежными в мире. Сейчас они выходят на международную арену, а в родной стране зачастую работают через посредников.

Что особенного в немецком страховании?

Страховые агенты сотрудничают с физическими лицами, а брокеры — с юридическими. Услуги их не из дешевых, поэтому уважающие себя крупные компании стараются напрямую заключать договоры с жителями и организациями.

Виды страхования в Германии строго поделены. Одна и та же компания не может страховать, к примеру, жизнь, если специализируется на других видах полисов.

Каждая страховая компания обязана платить не только налог на прибыль, но и на страховые взносы и страховые выплаты. А также на дивиденды, которые начисляются согласно договорам.

Бремя ложится и на страховщиков, и на страхователей. Снимается налоговая обязанность с социального и добровольного медицинского страхования, перестрахования и страхования жизни.

Система социального страхования

Большая часть немцев охвачена государственным социальным страхованием в 2022 году. Оно обязательное, жителей страхуют работодатели от рисков, связанных, к примеру, с травмами на работе или вредным производством. В ФРГ существует пять видов соцстрахования:

Виды страхования в ФРГ

- Медицинское страхование. Взносы стекаются в государственные медицинские фонды.

- Страхование вероятной временной нетрудоспособности или необходимости ухаживания в пожилом возрасте. Взносы перечисляются в госфонды.

- Страхование от вероятной потери работы. Этим заведует федеральное трудовое ведомство.

- Пенсионное страхование жителей. Ответственны за этот вид земельные или федеральные страховые общества (об уровне жизни пенсионеров и пенсии в Германии, узнайте на нашем портале).

- Государственное страхование от возможных последствий, полученных в результате травм на производстве (страхование от несчастных случаев). Оно обязательное в стране.

Вернуться к оглавлению

Медицинское страхование

Все медицинские страховые взносы в Германии жители платят в государственные медицинские фонды. Причем работающие граждане вправе сами выбирать, в какую именно кассу направить деньги. Наличие медицинской страховки обязательно при трудоустройстве, полис требует предъявить работодатель.

Один страховой документ рассчитан на целую семью. Если работает, к примеру, только отец, взносы платит он. Если не работает никто, то средства в фонды направляет Федеральная служба по труду.

Медицинское страхование в Германии, если заработок жителя скромный, осуществляется исключительно в государственных фондах. Если зарплата высокая, то у немца есть право выбирать между государственной и частной кассой. Вторая обходится дороже: к примеру, придется платить за каждого члена семьи отдельно.

Размер взносов равняется 15,5 % от зарплаты, однако работник и работодатель делят выплаты поровну. Зато страховкой покрываются все визиты к врачу, у которых без полиса можно оставить целое состояние.

Тем, кто часто посещает стоматолога или офтальмолога и оптику, нужен дополнительный договор со страховой компанией. Государство обеспечивает лечение, протезирование и имплантацию зубов только частично, частные фонды — полностью.

Из казны медицинских касс оплачиваются не только больничные листы, но и уход за тяжелобольными, пожилыми, инвалидами.

Особенности медицинской страховки в Германии можно узнать в видео.

О том, как оформить медстраховку Германии для визы, читайте по ссылке.

Пенсионное страхование и пособия по безработице

Потеря рабочего места в Германии — страховой случай. Жителям выплачивают пособие по безработице, а точная сумма выплат зависит от величины потерянной зарплаты и срока отчислений в фонд. Оформлением выплат занимается трудовая служба, куда безработному достаточно отнести заявление.

Пенсионное страхование для всех работающих жителей Германии обязательно. Они выплачивают 18,6 % с брутто-зарплаты, причем часть взноса платит работодатель. Застрахованные могут рассчитывать на выплаты в преклонном возрасте на необходимое лечение и реабилитацию, а в случае летального исхода деньги получают родственники пенсионера.

В государственной системе страхования достаточно участвовать всего пять лет.

Важной составной частью социального страхования в Германии является и полис, возмещающий убытки, если получены травмы на работе. Обязанность взносов лежит на работодателе. Сотрудник может получить до 100 % своей зарплаты в случае получения увечий как в здании, где находится рабочее место, так и около него или по пути на работу.

Другие важные страховки

Классификация страховок в Германии обширная. Среди них есть очень полезные и вызывающие сомнения.

Выбрать нужную поможет специальный человек, который ориентируется в многообразии немецких страховок. Правда, ему за информацию придется заплатить.

Виды полезных страховок в Германии

- Автострахование. Оно обязательно для каждого водителя. Цена страховки напрямую зависит от страховой компании, стажа вождения и количества нарушений ПДД.

- Страхование правовой защиты. Документ может пригодиться при обращении к адвокатам, к примеру, в случае ДТП или жилищно-коммунальных проблем. Он сделает юридические услуги бесплатными.

- Трудовое страхование. Поможет, если человека незаконно уволили с работы, не выдали зарплату или вовлекли в рабочий конфликт. Все юридические услуги будут бесплатными.

- Страхование нетрудоспособности. Гарантирует соответствующие выплаты, если нет возможности работать по состоянию здоровья.

- Страхование ущерба. Возмещает непреднамеренный ущерб, который причинен третьими лицами.

- Бытовое страхование. Покрывает ущерб, причиненный вандалами, пожаром, дождем, смерчем, грозой. Незаменимая вещь, если в доме много ценных вещей.

- Страхование жизни. В ФРГ не пренебрегают этим видом страховки. Актуален документ, к примеру, для семей с детьми. Родитель заключает договор на определенный срок. В случае если с ним в этот период что-то случится, второй родитель получает компенсацию. В стране, где об ипотеке не просто наслышаны, внезапная трагедия в семье может привести к финансовому краху. Страховка защищает от такого исхода событий.

Необычным можно считать страхование следующего:

Виды необычных страховок в ФРГ

- Очков.

- Мобильника.

- Любых музыкальных инструментов.

- Остекления зданий.

- Жизни любых животных, а также медстраховку для лошадей/кошек/собак.

- Спортивного/охотничьего оружия.

- Одежды и аксессуаров для гольфа.

- Багажа аквалангистов.

Сравнительная диаграмма страхования в Германии и в других странах мира

Стоимость страховки

Страховые взносы вносятся ежемесячно или ежегодно. Сумма и срок зависит от вида страховки.

| Вид страхования | Стоимость |

| Медицинское страхование | Около 50 евро в месяц |

| Страхование ущерба | До 100 евро в год |

| Страхование жизненных рисков | До 550 евро для мужчин (от 55 лет), до 330 евро для женщин (от 35 лет) |

| Страхование риска потери работоспособности | До 60 евро в месяц |

| Страхование правовой защиты | До 15 евро в месяц |

| Бытовое страхование | От трех евро в месяц |

Страховка для приезжих

Иностранным гражданам в Германии могут предоставить немецкую страховку в соцзащите по месту жительства и у частных страховщиков. Но надо учитывать, что больницы и поликлиники ФРГ не идут на контакт с компаниями, которые зарегистрированы за пределами Евросоюза. Поэтому результативнее заключать договоры только с немецкими страховщиками, а не радоваться более дешевым предложениям отечественных финансовых фирм.

Страховой документ оформляется только после получения иностранцем немецкой регистрации и открытия счета в отделении местного банка.

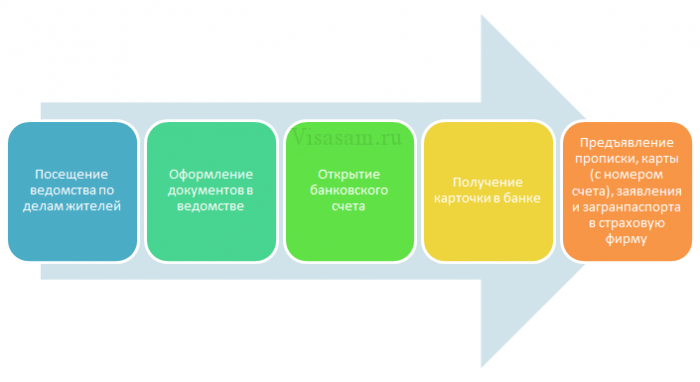

Развитие событий может быть следующим:

Поэтапное получение страхового полиса для иностранного гражданина на территории ФРГ

- За пропиской идут в государственное ведомство по делам жителей. Предпочтителен районный отдел, нежели центральный офис города, из-за меньших очередей.

- В ведомстве заполняется соответствующая форма, вносятся паспортные данные (национальный паспорт, загранпаспорт) и домашний адрес. В случае со съемной квартирой потребуется подтверждающее письмо от арендодателя.

- Открытие банковского счета. Это делается только при непосредственном присутствии заявителя в офисе.

- Повторно посещается банк через некоторое время, чтобы получить карточку. Дополнительно надо подтвердить легальное происхождение денег.

- Полученные прописка и карта с номером банковского счета, а также заявление на получение полиса и загранпаспорт предъявляются в страховой фирме.

После этих процедур иностранец может получить полис и гарантии, что в крайнем случае он один на один с проблемами не останется.

(пока оценок нет)

(пока оценок нет)