Налоги в Финляндии

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Памятник в центральной части Хельсинки

Классификация

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

Прямые налоги состоят из:

- Корпоративного налога.

- Налога на доход с капитала.

- Подоходного налога.

- На имущество.

График сравнения различных финских налогов с другими странами Европы

Косвенные налоги составляют такие отчисления, как:

- На добавленную стоимость.

- Таможенная пошлина.

- Налоги на социальные нужды.

- Акцизный сбор.

Вернуться к оглавлению

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом.

Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

- В размере 28 процентов. Это налог с годового дохода или оборота предприятия.

Вернуться к оглавлению

Подоходный налог

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

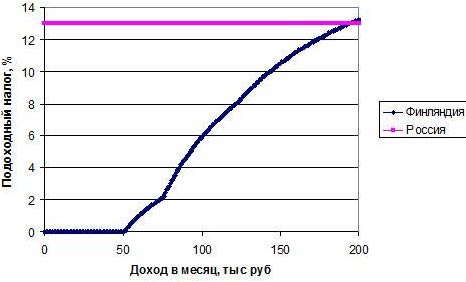

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

Сравнение зарплаты в Финляндии по различным специальностям

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

Отчисления на имущество

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости.

Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

На добавленную стоимость

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

- Социальное страхование населения. Размер этого налога 2 процента.

- Служба занятости и безработицы. Размер 0.60 процента.

- Медицинское страхование и обслуживание.

- Пенсионное страхование. Его размер равен 5.15 процента.

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну.

Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности.

Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Квитанция оплаты коммунальных платежей

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

Налоговая система Финляндии

Все частные лица и предприятия, являющиеся подданными страны, обязаны оплачивать пошлины в полном объеме. Организация считается финской в случае, если она зарегистрирована на территории государства или в соответствии с местным законодательством. Физическое лицо считается налогоплательщиком, если за конкретный отчетный период оно провело внутри республики более 183 дней. Компании оплачивают сборы со всех видов доходов, полученных как в стране, так и за границей, это же касается и обычных граждан.

Все частные лица и предприятия, являющиеся подданными страны, обязаны оплачивать пошлины в полном объеме. Организация считается финской в случае, если она зарегистрирована на территории государства или в соответствии с местным законодательством. Физическое лицо считается налогоплательщиком, если за конкретный отчетный период оно провело внутри республики более 183 дней. Компании оплачивают сборы со всех видов доходов, полученных как в стране, так и за границей, это же касается и обычных граждан.

Если фирма приравнена к иностранной или декларацию подает гражданин другого государства, не являющийся налоговым резидентом юрисдикции, сбор пошлины производится в ограниченном объеме. В большинстве случаев выплачивается только налог у источника.

Налоги в Финляндии на зарплату и прибыль в 2018 году делятся на прямые и косвенные:

- Прямые: пошлины на заработную плату и доход, на перевод активов, дарение или наследство. Дополнительно взимаются церковный и муниципальный сборы.

- Косвенные: НДС, таможенные сборы и акцизы.

Юрисдикция подписала соглашение о пресечении двойного налогообложения с 75 странами, что помогает оптимизировать изыски. Законодательство допускает вычеты из прямого налога. Для ООО действует особая система ставок.

- Налог в Финляндии на зарплату в 2018 году составляет 31,75%.

- Доходы компаний, созданных в любой организационно-правовой форме, подлежат налогообложению по фиксированной ставке 20%.

- Прирост капитала включается в основную налоговую базу.

- Уровень НДС стандартный – 24%. Пониженные – 14%, 10% и 0%.

- Размер государственной пошлины колеблется в зависимости от типа операции, гербовый сбор отсутствует.

Подоходный налог в Финляндии

Действительно, государственные пошлины здесь не очень радуют глаз ни физических, ни юридических лиц. Так, подоходный сбор в Финляндии в среднем составляет 36%, тогда как в России 13%. На размер окончательной ставки для физических лиц влияет: площадь квартиры или дома, семейное положение, наличие детей. Граждане этой северной страны платят как муниципальные, так и государственные налоговые сборы. Это относится и к доходам, полученным на территории Суоми, и за её пределами. В данный сбор также включены платежи на обязательную медицинскую страховку и церковный налог.

Действительно, государственные пошлины здесь не очень радуют глаз ни физических, ни юридических лиц. Так, подоходный сбор в Финляндии в среднем составляет 36%, тогда как в России 13%. На размер окончательной ставки для физических лиц влияет: площадь квартиры или дома, семейное положение, наличие детей. Граждане этой северной страны платят как муниципальные, так и государственные налоговые сборы. Это относится и к доходам, полученным на территории Суоми, и за её пределами. В данный сбор также включены платежи на обязательную медицинскую страховку и церковный налог.

Налоговых льгот в этой стране практически не присутствует, а если и есть — то минимальные. От уплаты в казну государства здесь не освобождён никто, кроме малоимущих, даже местный Санта-Клаус не поможет.

Подоходный налог для иностранцев

Те же аспекты коснутся и жителей других стран, находящихся на территории Финляндии более 6 месяцев. Им придётся обратиться в магистрат по месту временного проживания, получить персональный код и в налоговом бюро оформить карточку налогоплательщика. Ставка налога на прибыль для иностранцев в Финляндии зафиксирована на отметке 35%. Это касается зарплат, пенсий и гонораров.

Что касается нерезидентов — их налоговая обязанность касается только доходов, полученных на территории Финляндии. Так, если вы проживаете в Суоми, но сделали работу для компании, зарегистрированной в России – ваш доход не будет облагаться. Сбор на финские источники доходов для нерезидентов составляет 28%.

Налог на зарплату

Процент налога на зарплату прямо зависит от её размера. Так, если вы получаете менее 16 тысяч евро в год – вы не платите его. Однако, если ваша заработная плата составляет от 16 до 24 тысяч евро, вы обязаны отчислять в государственную казну 6% от общей суммы. И так по возрастающей: оплата труда от 24 до 39 тысяч 600 евро облагается налогом в размере 17%, от 39 600 до 71 300 21,4% от заработной платы. Человек, получающий 100 тысяч евро в год будет пополнять казну на 31% от своей зарплаты. Это максимальный процент налога на зарплату как для граждан страны, так и для нерезидентов.

Налог на недвижимость

Для россиян станет приятной новостью то, что в Финляндии нет никаких ограничений для покупки недвижимости иностранцами. Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Для россиян станет приятной новостью то, что в Финляндии нет никаких ограничений для покупки недвижимости иностранцами. Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Леса и фермерские угодья не считаются недвижимостью в финском праве.

На протяжении полугода, до регистрации, покупатель квартиры или дома должен заплатить налог в размере 2 или 4% соответственно. Если в течении данного срока деньги не поступили в казну – он может возрасти в несколько раз.

Существует возможность не платить сбор на недвижимость. Такой чудесный шанс предоставляется покупателям, являющимися жителям Финляндии в возрасте от 18 до 40 лет, и для которых это первая покупка жилья. Россиянам, даже молодым, данная плюшка финского налогообложения не предлагается.

Ежегодно владельцу жилья нужно уплачивать сбор от 0,5% до 1,0% от его стоимости. Прибыль от аренды недвижимости облагается налогом в размере 30-32%.

НАЛОГИ НА ДОХОДЫ В ФИНЛЯНДИИ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

Основная база складывается из прибыли от реализации товаров или оказания услуг, прироста капитала, а также пассивных доходов предприятия. На 2018-2022 годы утверждена ставка обложения в размере 20%. Несколько лет назад этот уровень составлял 24,5%. Снижение налогов оказало большое влияние на развитие бизнеса в Финляндии – привлекло иностранных инвесторов и увеличило количество местных предпринимателей.

- Прирост капитала. Вид прибыли включается в пошлинную базу и взимается по стандартной ставке. Если сбор отчисляется у физического лица, он приравнивается к налогу на доход от капитала и облагается по ставке 30%. Если сумма прироста более 40 тысяч евро – порог увеличивается до 32%.

- Разрешается перенос убытков на срок до 10 лет. Исключение составляют случаи, когда за период возникновения потерь было реализовано больше 50% акций предприятия. Отнесение потерь задним числом запрещено.

- При получении компанией-резидентом дивидендов от местной фирмы, налоговая ставка равна нулю. Если перевод получен от контрагента из стран ЕС или других государств, с него взимается налог по стандартной ставке.

- Дивиденды и роялти, оплаченные в пользу нерезидента, облагаются 20% пошлины.

Проценты у источника остаются свободными от налогообложения.

НДС в Финляндии

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая ставка довольно высока – 24%. Расчёт НДС ведётся по трём видам ставок:

- 24% – основная;

- 14% – на продовольственные товары и услуги по общественному питанию;

- 10% – на транспорт, медикаменты, средства массовой информации и так далее.

Возврат налогов в Финляндии

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Суть в том, что вы покупаете товар в одной торговой точке на сумму не меньше 40 евро, при том, что продукты питания и потребительские товары считаются отдельно. То есть, нужно набрать на 40 евро или финских лакомств или товаров для дома. А вот с книг и табачных изделии возврата налога получить не получится. После того, как вы стали счастливым обладателем финских товаров, не спешите их распаковывать – это одно из условий Tax Free. Лучше сделайте это дома, в течение 90 дней с момента покупки.

ДРУГИЕ ВИДЫ ПОШЛИН В ЮРИСДИКЦИИ

- Налог на землю в Финляндии. Если участок не застроен, не имеет фундаментов под строительство, то ставка составляет 1-3% от кадастровой стоимости. При возведении сооружений на приобретенной площади к данному проценту прибавляется сбор на постройку.

- Сбор на недвижимость для русских. Для иностранцев и нерезидентов действуют одинаковые ставки в размере от 0,15 до 1,35%. Конечная сумма ежегодного взноса зависит от ликвидно стоимости жилого или коммерческого объекта.

- Пошлина на автомобиль. Взимается как с новых, так и с подержаных авто, ввозимых на территорию страны. Сбор одноразовый, оплачивается при регистрации транспортного средства в стране. Налог на машину рассчитывается следующим образом: для новых – 4% от ликвидной стоимости + 300 евро сверху, для подержаных – 5%+750 евро или 1500 евро одной суммой. Вариант выбирает автовладелец.

- Налог с пенсии. Пенсия приравнивается к обычному доходу, как и зарплата. Облагается по той же прогрессивной ставке в зависимости от ежегодного уровня прибыли.

О других видах пошлин, а также особенностях системы налогообложения данной юрисдикции можно узнать на консультации с экспертом компании UraFinance.

Транспортный налог в Финляндии

В Суоми сбор на легковые автомобили оплачивается один раз на новые машины, произведённые или ввезённые в Финляндию или же на подержанные, привезённые в Финляндию из-за рубежа. Оплатить данный акциз необходимо в момент регистрации машины на территории Суоми.

Особенности сроков уплаты: утром деньги, вечером стулья

Налоги в Суоми вносят авансом, то есть, вы приблизительно подсчитываете, сколько дохода сможете получить в следующем году и до 31 декабря вносите определённую сумму. Планировать размер будущего дохода предприниматель должен самостоятельно. В общем, если вы переплатили, можете не беспокоиться — после сдачи декларации в декабре ваши деньги обязательно вернут. Или попросят заплатить недостающее.

Кстати, если вы платите сборы со всех доходов авансом на весь год, то можете рассчитывать на определённые налоговые льготы, а как было сказано выше — послаблений для налогоплательщиков в Финляндии предельно мало.

Неуплата налогов: а что? А вдруг?

Финские финансовые органы довольно лояльно относятся к тем, кто по уважительной причине один раз не уплатил процент в государственную казну. Однако, если после предупреждения вы продолжили делать вид, что не знаете ничего о существовании фискальной системы – вам напомнят. Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Финские финансовые органы довольно лояльно относятся к тем, кто по уважительной причине один раз не уплатил процент в государственную казну. Однако, если после предупреждения вы продолжили делать вид, что не знаете ничего о существовании фискальной системы – вам напомнят. Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Вообще, подобные преступления в Финляндии относятся к «тяжким». Помимо тюремного заключения существует также и «моральное» наказание: с фирмой, получившей «чёрную метку» перестают работать банки, невозможно будет открыть новые счета, другие компании не будут оказывать своих услуг. Известен случай, что организации-должнику просто не сдали в аренду ящики для переезда.

Если и после этих мер никаких действий не было предпринято – специальная комиссия объявляет о банкротстве. И если окажется, что банкротство было преднамеренным – будет изъято имущество членов совета директоров, в счёт уплаты налогов. И помимо этого комиссия практически всегда объявляет о вечном запрете на предпринимательскую деятельность для должника.

В заключение

Налоги в Суоми по-прежнему остаются одними из самых высоких в мире. Однако, эта система хорошо отлажена и действует безотказно. Доказательством тому служит 6 место Финляндии в списке ООН по индексу счастья.

Налоги в Суоми по-прежнему остаются одними из самых высоких в мире. Однако, эта система хорошо отлажена и действует безотказно. Доказательством тому служит 6 место Финляндии в списке ООН по индексу счастья.

Налоги в Финляндии для физ. и юр. лиц – разбор ндс, подоходный налог, транспортный, недвижимость и другие

Финляндию называют страной тысячи озёр. Впрочем, узнав о том, сколько платят в казну на родине Санта-Клауса, можно предположить, что все они заполнены слезами налогоплательщиков. Особенно хорошо шло наполнение в 1990-1997 годах, когда жители Финляндии платили самые высокие налоги в мире. Однако, если вспомнить о качестве образования, медицины и уровне жизни в целом, становится ясно, что многочисленные озёра Суоми возникли естественным путём. Но давайте же рассмотрим налоговую систему этой скандинавской страны подробнее.

Подоходный налог в Финляндии

Действительно, государственные пошлины здесь не очень радуют глаз ни физических, ни юридических лиц. Так, подоходный сбор в Финляндии в среднем составляет 36%, тогда как в России 13%. На размер окончательной ставки для физических лиц влияет: площадь квартиры или дома, семейное положение, наличие детей. Граждане этой северной страны платят как муниципальные, так и государственные налоговые сборы. Это относится и к доходам, полученным на территории Суоми, и за её пределами. В данный сбор также включены платежи на обязательную медицинскую страховку и церковный налог.

Налоговых льгот в этой стране практически не присутствует, а если и есть – то минимальные. От уплаты в казну государства здесь не освобождён никто, кроме малоимущих, даже местный Санта-Клаус не поможет.

Подоходный налог для иностранцев

Те же аспекты коснутся и жителей других стран, находящихся на территории Финляндии более 6 месяцев. Им придётся обратиться в магистрат по месту временного проживания, получить персональный код и в налоговом бюро оформить карточку налогоплательщика. Ставка налога на прибыль для иностранцев в Финляндии зафиксирована на отметке 35%. Это касается зарплат, пенсий и гонораров.

Что касается нерезидентов – их налоговая обязанность касается только доходов, полученных на территории Финляндии. Так, если вы проживаете в Суоми, но сделали работу для компании, зарегистрированной в России – ваш доход не будет облагаться. Сбор на финские источники доходов для нерезидентов составляет 28%.

Налог на зарплату

Процент налога на зарплату прямо зависит от её размера. Так, если вы получаете менее 16 тысяч евро в год – вы не платите его. Однако, если ваша заработная плата составляет от 16 до 24 тысяч евро, вы обязаны отчислять в государственную казну 6% от общей суммы. И так по возрастающей: оплата труда от 24 до 39 тысяч 600 евро облагается налогом в размере 17%, от 39 600 до 71 300 21,4% от заработной платы. Человек, получающий 100 тысяч евро в год будет пополнять казну на 31% от своей зарплаты. Это максимальный процент налога на зарплату как для граждан страны, так и для нерезидентов.

Налог на недвижимость

Для россиян станет приятной новостью то, что в Финляндии нет никаких ограничений для покупки недвижимости иностранцами. Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Леса и фермерские угодья не считаются недвижимостью в финском праве.

На протяжении полугода, до регистрации, покупатель квартиры или дома должен заплатить налог в размере 2 или 4% соответственно. Если в течении данного срока деньги не поступили в казну – он может возрасти в несколько раз.

Существует возможность не платить сбор на недвижимость. Такой чудесный шанс предоставляется покупателям, являющимися жителям Финляндии в возрасте от 18 до 40 лет, и для которых это первая покупка жилья. Россиянам, даже молодым, данная плюшка финского налогообложения не предлагается.

Ежегодно владельцу жилья нужно уплачивать сбор от 0,5% до 1,0% от его стоимости. Прибыль от аренды недвижимости облагается налогом в размере 30-32%.

НДС в Финляндии

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая ставка довольно высока – 24%. Расчёт НДС ведётся по трём видам ставок:

- 24% – основная;

- 14% – на продовольственные товары и услуги по общественному питанию;

- 10% – на транспорт, медикаменты, средства массовой информации и так далее.

Возврат налогов в Финляндии

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Суть в том, что вы покупаете товар в одной торговой точке на сумму не меньше 40 евро, при том, что продукты питания и потребительские товары считаются отдельно. То есть, нужно набрать на 40 евро или финских лакомств или товаров для дома. А вот с книг и табачных изделии возврата налога получить не получится. После того, как вы стали счастливым обладателем финских товаров, не спешите их распаковывать – это одно из условий Tax Free. Лучше сделайте это дома, в течение 90 дней с момента покупки.

Транспортный налог в Финляндии

В Суоми сбор на легковые автомобили оплачивается один раз на новые машины, произведённые или ввезённые в Финляндию или же на подержанные, привезённые в Финляндию из-за рубежа. Оплатить данный акциз необходимо в момент регистрации машины на территории Суоми.

Особенности сроков уплаты: утром деньги, вечером стулья

Налоги в Суоми вносят авансом, то есть, вы приблизительно подсчитываете, сколько дохода сможете получить в следующем году и до 31 декабря вносите определённую сумму. Планировать размер будущего дохода предприниматель должен самостоятельно. В общем, если вы переплатили, можете не беспокоиться – после сдачи декларации в декабре ваши деньги обязательно вернут. Или попросят заплатить недостающее.

Кстати, если вы платите сборы со всех доходов авансом на весь год, то можете рассчитывать на определённые налоговые льготы, а как было сказано выше – послаблений для налогоплательщиков в Финляндии предельно мало.

Неуплата налогов: а что? А вдруг?

Финские финансовые органы довольно лояльно относятся к тем, кто по уважительной причине один раз не уплатил процент в государственную казну. Однако, если после предупреждения вы продолжили делать вид, что не знаете ничего о существовании фискальной системы – вам напомнят. Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Вообще, подобные преступления в Финляндии относятся к «тяжким». Помимо тюремного заключения существует также и «моральное» наказание: с фирмой, получившей «чёрную метку» перестают работать банки, невозможно будет открыть новые счета, другие компании не будут оказывать своих услуг. Известен случай, что организации-должнику просто не сдали в аренду ящики для переезда.

Если и после этих мер никаких действий не было предпринято – специальная комиссия объявляет о банкротстве. И если окажется, что банкротство было преднамеренным – будет изъято имущество членов совета директоров, в счёт уплаты налогов. И помимо этого комиссия практически всегда объявляет о вечном запрете на предпринимательскую деятельность для должника.

В заключение

Налоги в Суоми по-прежнему остаются одними из самых высоких в мире. Однако, эта система хорошо отлажена и действует безотказно. Доказательством тому служит 6 место Финляндии в списке ООН по индексу счастья.

Налоги в Швеции – социальные отчисления платит работодатель?

Королевство Швеция (КШ) в последнее время имеет репутацию страны победившего социализма. Государство обеспечивает высокие пенсии и пособия, дотирует обучение, покрывает расходы на лечение и поддержание здоровья.

Обратная сторона широты и объема социального обеспечения населения – уровень налогообложения, достигающий половины заработка.

Однако применение прогрессивной шкалы в значительной доле ложится бременем на состоятельных граждан и иностранных переселенцев.

Налоговая система

Организация:

- Ведомственная структура:

| 1-й | Государственная налоговая служба (ГНС) | Находится в ведении Минфина. Однако имеет право на независимую политику. Располагается в Центральном ведомстве в Стокгольме. |

| 2-й | Региональные управления | Подчиняются ГНС. В их составе существуют специальные департаменты, в их компетенции функция курирования крупных промышленных предприятий государственного значения. |

| 3-й | Налоговые инспекции | Входят в состав региональных управлений. Отделы:

|

- Компетенция:

- Исчисление и взимание фискальных платежей со всех налоговых резидентов.

- Перепись населения.

- Ведение и учет актов гражданского состояния.

- Обеспечение выборного процесса в стране.

Долевая структура бюджетных поступлений:

- Основная нагрузка по наполнению доходной части лежит на физических лицах.

- Статьи распределяются в пропорциях:

| Подоходный налог | 29,00 |

| Сборы социального характера | 24,00 |

| НДС | 21,00 |

| На прибыль предприятий | 6,50 |

| Акцизы | 6,00 |

| На имущество | 2,50 |

| Прочие | 11,00 |

| ВСЕГО | 100,00 |

Структура взиманий:

Прямые:

- Бывают федерального и местного уровня.

- Парламент устанавливает ставки для первых, а для вторых только минимальные лимиты, тогда как местные органы самоуправления могут их корректировать в соответствии с нуждами региона.

- Основные виды:

- Подоходный;

- На собственность;

- На наследование и дарение;

- Сборы на социальное страхование.

Непрямое:

- Устанавливаются парламентом и сразу отправляются в центральный бюджет.

- Виды:

- НДС;

- Акцизы.

Интересно! Ежегодно шведский бюджет получает в качестве налоговых отчислений сумму приблизительно равную 1000 миллиардам шведских крон.

Отношения с налоговыми службами

- Законодательство часто изменяется, почти каждую неделю проводится одна или две поправки.

- Учитывая, что система имеет обширную и сложную структуру налоговые органы оказывают всемерную информационную поддержку гражданам.

- С подробностями можно ознакомиться на сайте: skatteverket.se .

Виды налогов

На физических лиц

Налоговые резиденты:

- Граждане, другие легальные жители, обладающие видом на жительство или ПМЖ и имеющие постоянный источник дохода.

- Иностранцы:

- проживающие в королевстве не менее 183 дней в течение финансового года;

- собственники недвижимости, даже если они находятся за пределами Королевства;

- граждане других стран, если их семья живет в Швеции.

Ставки и виды НДФЛ:

- Исчисляется по прогрессивной шкале в зависимости от величины дохода: 30–55%.

- Делится на две части:

- национальный – 20–25%;

- муниципальный: 28,8–34,2%.

- Основная масса населения платит только муниципальный, однако те, у кого доход превышает 401100 крон, что приблизительно соответствует 41210 евро, перечисляют и национальный.

- Исходя из этого, прогрессивная шкала имеет следующий вид:

Поступления за год (€)

- За базу берутся доходы от заработной платы и индивидуального предпринимательства.

- Дивиденды по акциям, проценты по депозитам и роялти:

- облагаются по ставке от 10 до 15%:

- граждане ЕС, получающие доход от зарегистрированного в другой стране бизнеса в виде общества с ограниченной ответственностью от данного фискального взимания освобождены;

- также его не уплачивают граждане других государств, с которыми Швеция заключила соглашения об избежании двойного налогообложения.

- Есть ряд других сборов, например, за содержание домашнего питомца в год нудно платить 50€. Учитывая, что в королевстве насчитывается около 700000 собак, это неплохое пополнение бюджета.

Отчетность перед налоговыми службами:

- В конце отчетного финансового года подается декларация о доходах.

- Предусмотренные способы подачи:

- почтовое отправление заполненного и подписанного бланка;

- по электронной почте;

- через мобильное приложение;

- СМС или набор специального номера, где все данные вносит колл-оператор;

- через личный кабинет, зарегистрированный на сайте налоговой службы: skatteverket.se .

- Официальный портал предусматривает несколько языковых версий, кроме шведского:

- финский;

- турецкий;

- русский;

- арабский;

- иврит и другие.

- Предусмотрена версия сайта для слабослышащих, снабженная видеороликами с сурдопереводом.

- Если в документах допущены ошибки или описки, сотрудники перезванивают, уточняют, исправляют.

- Большинству налогоплательщиков не приходится даже считать свои доходы, поскольку налоговая служба заранее присылает уже заполненный бланк, который достаточно лишь подписать и отослать обратно. В случае несогласия, можно позвонить и выяснить все неточности.

На юридических лиц

Налогоплательщики

По местному законодательству налоги платят компании и филиалы, как шведские, так и иностранные, ведущие коммерческую и/или производственную деятельность на территории королевства.

Главные цифры 2022 года: налоги, штрафы и тарифы

Топливо подорожает, визит к врачу подешевеет – какие изменения тарифов и цен ждут латвийцев в наступающем году

РИГА, 30 дек — Sputnik, Дмитрий Олейников. Изменение налоговых ставок, подорожание топлива, введение штрафов для солдат-резервистов. Приводим главные изменения, которые коснутся жителей Латвии в наступающем году.

Подоходный налог с жителей

С 1 января 2022 года увеличивается необлагаемый минимум по подоходному налогу. Он составит 3600 евро в год или 300 евро в месяц. В свою очередь, сумма, на которую распространяется необлагаемый минимум, вырастет до 6000 евро в год (500 евро в месяц). Иными словами, максимальный необлагаемый минимум в 300 евро в месяц будет у жителей, чьи доходы не превышают 500 евро в месяц. Нижний порог облагаемых налогом доходов, при превышении которого не будет применятся необлагаемый минимум, в 2022 году составит 14400 евро.

Льгота за иждивенца в год составит 3000 евро в год (250 евро в месяц).

Необлагаемый минимум для лиц, получающих пенсию, составит 300 евро в месяц.

Социальные взносы, пенсии

От минимальной зарплаты в стране будут “отвязаны” взносы по обязательному социальному страхованию для профессиональных спортсменов. С 1 января размер взносов для них составит 860 евро.

Пенсионный возраст в Латвии в 2022 году составит 63 года и 9 месяцев, если страховой стаж – не менее 15 лет. Жители, чей страховой стаж составляет не менее 30 лет, получат право выйти на пенсию досрочно – за два года до достижения всеобщего пенсионного возраста. То есть, в 61 год и 9 месяцев.

С 2014 года пенсионный возраст в Латвии ежегодно увеличивается на 3 месяца, то есть, в 2025 году он составит 65 лет.

С 1 января 2022 года установлен новый минимальный размер пенсии. Размер минимальной пенсии больше не будет привязан к государственному пособию по социальному обеспечению, ее будут начислять на основе утвержденной правительством базы расчета. Планируется, что эта база составит 80 евро, а для лиц с инвалидностью с детства — 122,69 евро.

Для жителей со страховым стажем от 15 до 20 лет минимальный размер пенсии составит 88 евро, для людей с инвалидностью с детства – 134,96 евро.

При страховом стаже от 21 до 30 лет минимальный размер пенсии составит 104 евро, для инвалидов с детства – 159,50 евро. При стаже от 31 до 40 лет – 120 евро (184,04 евро). При стаже 41 и более лет – 136 (208,57) евро.

С 1 января для людей с инвалидностью увеличиваются минимальные пенсии по инвалидности – с 64 евро до 80 евро. По инвалидности с детства – со 106,72 евро до 122,69 евро в месяц.

Пенсия по инвалидности для лиц с первой группой инвалидности составит 128 евро, по инвалидности с детства – 196,30 евро. Вторая группа – 112 (171,77) евро. Третья группа – 80 (122,69) евро.

Налог на недвижимость

Реформа кадастровой стоимости отложена на 2022 год, так что расчеты кадастровой величины недвижимости в 2022 году будут базироваться на нормах 2014 года. С 2022 года при расчете кадастровой стоимости будут учитываться данные о сделках с недвижимостью в период с 1 июля 2017 года по 1 июля 2022 года.

Автовладельцам и водителям

С 1 января акцизный налог на бензин увеличится на 3,3 евроцента за литр, на дизельное топливо – на 4,2 евроцента, на сжиженный газ – на 4,1 евроцента за килограмм. Поскольку акцизный налог обложен “поверху” еще налогом на добавленную стоимость (21%), то в среднем литр бензина 95-й марки с нового года подорожает на шесть евроцентов.

Со 2 января Дирекция безопасности дорожного движения начинает выдачу новых водительских прав (международного образца). Они будут действительны во всех странах, присоединившихся к Венской конвенции 1968 года, а также в США и Канаде. Новые права будут действительны только вместе с существующими “внутренними” правами.

Табак и алкоголь

С 1 января увеличивается акциз на табачные изделия, а с 1 марта 2022 года планируется увеличение на 30% акцизного налога на крепкие алкогольные напитки и на алкогольные субпродукты.

Владельцам собак

Со вступлением в силу поправок к закону о ветеринарии установлены новые обязанности для владельцев и держателей домашних животных. Каждая собака должна быть чипирована в возрасте до 4 месяцев, у нее должен быть соответствующий паспорт. Собака должна быть зарегистрирована в базе данных домашних (комнатных) животных.

Тарифы на газ и электричество

Потребителям газа обещают самое существенное (на 7-10%) уменьшение цены на газ за последние 10 лет. В Latvijas gāze объясняют снижение тарифа удешевлением газа на мировых рынках, а также заключенным между Латвией, Эстонией и Финляндией соглашением о едином региональном газовом рынке.

Sadales tīkls с 1 января 2022 года снижает тарифы на услуги. Тарифы будут снижены до 2024 года. Среднее сокращение составит 5,5% и отразится в счетах, начиная с февраля.

Почта и сообщение

Latvijas pasts меняет тарифную систему. Часть писем и посылок отправлять станет дороже, а на некоторые виды услуг цена снизится. В среднем тарифы на внутренние почтовые услуги вырастут на 18%, цена международной доставки писем увеличится на 39%, посылок — на 6%.

На региональных автобусных маршрутах с 15 января вырастет цена билетов, в среднем на 10 евроцентов. На поездах рост цен составит 10-20 евроцентов, в зависимости от зоны перевозки. При этом, к поездкам на поезде продолжит применяться система скидок, в частности, при покупке билетов в интернете.

Семейные врачи

С 1 января с нынешних 1,42 евро до 1 евро уменьшится пациентский взнос при визите к семейному врачу для лиц старше 65 лет. Для пациентов других возрастов цена вырастет до 2 евро. Для всех групп клиентов снизится плата за обследование и посещение специалистов.

Жилье и бытовые услуги

По всей Латвии вырастут тарифы на захоронение бытовых отходов. Повышение налога на природные ресурсы приведет к росту цен операторов по вывозу мусора.

С 1 января обязательным является наличие детектора дыма в каждом доме и квартире. Детекторы дыма доступны в магазинах и торговых центрах, их цена составляет от 5 до 50 евро, о превышении уровня задымленности помещения сверх допустимого они извещают пронзительным звуковым сигналом, а те, что подороже, могут отправлять сообщение на мобильный телефон владельца. Сотрудники ГПСС требуют соблюдения этой нормы закона, но обещают не проводить проверок.

Оборона и резервисты

Со вступлением в силу поправок к Административному закону, с 1 июля будет предусмотрена административная ответственность за противоправное ношение военной формы (штраф до 400 денежных единиц для физического лица). Одна единица составляет 5 евро.

Резервисты Национальных вооруженных сил за несоблюдение порядка смогут быть оштрафованы в размере до 14 денежных единиц. За неявку на военные учения предусмотрен штраф в размере до 17 денежных единиц.

Что изменится в начислении НДФЛ в 2022 году?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В 2022 году произойдут некоторые изменения в части налога на доходы физических лиц. Они касаются не только работодателей, которые оплачивают НДФЛ за сотрудников и сдают отчеты по нему, но и физических лиц: студентов, собственников имущества, должников и пострадавших от чрезвычайных ситуаций.

НДФЛ: суть налога, плательщики и льготы

Налог на доходы физических лиц (НДФЛ) – обязательный, индивидуальный безвозмездный платеж, взимаемый с физических лиц за счет принадлежащих им денежных средств.

Плательщиками НДФЛ являются налоговые резиденты РФ, а также те лица, которые не являются налоговыми резидентами, но получают доходы от источников на территории РФ:

- налоговый резидент является плательщиком НДФЛ с дохода, полученного на территории и за пределами РФ;

- нерезиденты оплачивают НДФЛ с доходов, полученных на территории Российской Федерации.

Основная ставка налога составляет 13%, причем с 2022 года она будет действовать не только для резидентов, но и для нерезидентов. До конца 2022 года доходы нерезидентов облагаются по ставке 30%.

Также для нерезидентов планируют упростить условия перехода в статус налогового резидента, сократив срок пребывания на территории РФ со 183 дней до 90. Так правительство планирует вернуть старых и привлечь новых иностранных инвесторов.

Для некоторых видов дохода действуют иные ставки: 35, 9, 15 процентов. Это касается налогообложения дивидендов (9% для резидентов и 15% – для нерезидентов), а также налога с выигрышей, конкурсов и других доходов, если их сумма составила более 4 000 рублей (35%) и т.д.

Хотя плательщиками являются физические лица, сам налог в основном оплачивает за них работодатель. Физическое лицо самостоятельно оплачивает НДФЛ от следующих доходов:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы (например, от частной преподавательской деятельности, консультативные услуги)

Работодатель является налоговым агентом и перечисляет НДФЛ при выплате заработной платы сотруднику (отпускных, компенсаций при увольнении и т. д.). Также он обязан сдавать ежеквартальные и годовые отчеты по НДФЛ.

Кроме обязанности оплачивать НДФЛ с доходов, физическое лицо имеет право на льготы и возмещение по этому налогу. Так, льготами по НДФЛ являются:

- стандартные (детские) вычеты , которые предоставляются работникам, у которых есть дети;

- освобождаемые от уплаты НДФЛ материальная помощь и подарки работникам, стоимостью не более 4 000 рублей.

Льготы подразумевают, что налогом будет облагаться только часть дохода (налоговая база уменьшится на сумму вычета), либо налог вовсе не придется платить (если подарок стоит менее 4 000 рублей).

Возместить налог (то есть, получить вычет) имеет право физическое лицо, с доходов которого за расчетный период был уплачивался НДФЛ. Можно воспользоваться следующими вычетами:

- социальный вычет . Предоставляется лицам, оплатившим в течение года лечение, медикаменты или обучение (свое или родственника);

- имущественный вычет . Предоставляется лицам, купившим жилье, а также тем, кто платит проценты по ипотечному кредиту;

- профессиональный вычет . Могут претендовать ИП, а также исполнители по ГПД;

- инвестиционный вычет . Он предоставляется тем, кто покупает финансовые инструменты на индивидуальные инвестиционные счета (ИИС).

Изменения по НДФЛ в 2022 году для физических лиц

В 2022 году в налоговом законодательстве произойдут некоторые изменения касательно обложения физических лиц НДФЛ. В частности, это такие изменения:

- Материальная помощь студентам не будет облагаться НДФЛ. На данный момент не облагаются НДФЛ стипендии студентов, аспирантов, ординаторов и ассистентов – стажеров. С 1 января в этот список льгот по НДФЛ войдет и материальная помощь, оказываемая организациями студентам (курсантам), аспирантам, ординаторам, ассистентам-стажерам, адъюнктам (Федеральный закон от 29.09.2022 № 327-ФЗ).

- Расширится список льгот для пострадавших от чрезвычайных ситуаций. С 1 января, согласно Федеральному закону от 29.09.2022 № 327-ФЗ, от НДФЛ будут освобождены все доходы, полученными пострадавшими, в том числе прощение долгов и доходы в натуральной форме. Также от НДФЛ освобождаются граждане, предоставляющие пострадавшим жилые помещения. Если для пострадавших арендуется жилое помещение, то налогом не облагаются платежи в пределах сумм, полученных пострадавшими на эти цели из бюджета.

- Снизится минимальный срок владения жильем в целях освобождения от НДФЛ. С 1 января 2022 года минимальным сроков владения недвижимым имуществом для целей освобождения от НДФЛ будет составлять 3 года.

Освобождение от НДФЛ распространяется на продажу единственного жилья, совместная собственность супругов, также на земельный участок, на котором располагается продаваемое жилое помещение (Федеральный закон от 26.07.2022 № 210-ФЗ).