Сравнение ипотеки в США для россиян и граждан США: средний процент по ипотечным кредитам в 2022 году

США – это одна из ведущих стран, в которой установлены хорошие условия для взятия ссуд. Такие привилегии действительны для американцев и иностранцев. Ипотека в США востребована благодаря ряду свойств: развитая экономика страны, сниженная процентная ставка и лояльность к клиентам. Далее мы расскажем об особенностях и условиях кредитования в Америке, а также о его отличиях от ипотеки в России.

Преимущества американской ипотеки

Получение жилищной ссуды в США подходит для американцев и граждан, являющихся выходцами из других государств. К преимуществам такого кредита относится:

- Большая часть кредитных компаний лояльно относятся к клиентам. В США был разработан проект, стимулирующий возведение новой жилплощади и рост использования ипотек. Благодаря ему финансовые организации одобряют большую часть заявок на жилищные займы, поданных на дом или квартиру. Недвижимость может быть уже готовой или находиться на стадии строительства.

- Плавающая процентная ставка. Многие американские банки предлагают ипотеку с плавающими процентами, т.е. на их уровень влияет клиентская исполнительность. Для заемщиков такой вид ставки может быть и невыгодным, так как он постоянно изменяется. Но при регулярной оплате займа без задержек, данное условие не имеет значения.

- Учитывается официальная зарплата, собственные сбережения клиента (сбережения, акции, ценные документы).

На банковском рынке США наблюдается большая конкуренция, поэтому для привлечения клиентов кредитные организации стараются предлагать более подходящие условия и небольшую ставку по ипотеке.

Варианты кредитных программ

Ипотека в США для россиян, остальных иностранцев и коренных лиц предназначена для улучшения жилищных условий. Существует много программ, ориентированных на разные категории граждан и обладающих индивидуальными условиями.

Стать владельцем ипотечной недвижимости можно по следующим программам:

- Для строительных фирм и лиц с низким уровнем доходов. Территориальное распространение – Флорида. Эта программа предусмотрена для лиц, чей доход находится на невысоком уровне. Ее основная идея заключается в приобретении жилой недвижимости из предоставленного списка на индивидуальных условиях.

- Для пенсионеров. Это необслуживаемый ипотечный кредит, по которому люди пенсионного возраста предоставляется шанс получить ссуду на пожизненный срок. В качестве залога по займу используется имеющийся у заемщика объект недвижимости. Право собственности на имущество сохраняется за клиентом.

- Кредит, выдаваемый клиентам, которые применяют в своих жилищах энергосберегающее оборудование. Главными отличиями этого займа являются уникальные условия и минимальная процентная ставка.

- Кредитование людей, ставших жертвами различных катастроф. Предназначена для заемщиков, жилье которых пострадало по вине катастроф и бедствий.

- Рефинансирование.

Взять ипотеку в США можно в банковских филиалах First Republic Bank, Bank of America, Wells Fargo, City National Bank и т.д.

Кредит для иностранных клиентов

Ипотека в США для россиян может вызвать ряд трудностей, вызванных политической поддержкой американских граждан и отсутствием доверия к приезжим. Но так как строгого запрета на оформление жилищных ссуд нерезидентам не существует, то получить подобный кредит можно, хотя и с рядом ограничений.

Наличие следующих условий увеличивает шансы для иностранцев:

- Рекомендательное письмо от любого банка в Европе. Оно подтверждает надежность и хорошую КИ заемщика.

- Крупный первоначальный взнос. Его размер должен составлять не менее 30-40% от стоимости недвижимости.

- Увеличенный порог процентной ставки. Для граждан других стран многие банки устанавливают более высокие проценты.

В некоторых американских банках можно получить специальную ипотеку для иностранных клиентов. Она выдается на 30 лет. Она отличается фиксированным процентом в течение нескольких первых лет. Чаще всего этот срок составляет 5 лет. Такой подход позволяет установить на время аннуитетный ежемесячный платеж.

Сколько процентов ипотека в США

Ипотечные займы для американских заемщиков выдаются под 3,5-7% в год. Но для клиентов, которые родом из других стран, ставка существенно выше. Такой подход применяется для снижения рисков, если заемщик решит вернуться в свою страну и не выплатит долг.

Средняя ставка для русских и остальных нерезидентов в 2018 году составляла 8-9%. Точный размер процентов рассчитывается с учетом платежеспособности клиента и документов, доказывающих надежность.

Bank of America является крупным банковским учреждением в США. В нем ставка по ипотеке составляет:

- 3,75-4,4% – для американцев;

- 5,75-6,4% – для иностранцев.

Размер процентов обуславливается сроком, на который выдается займ, и типа ставки. Все заявки рассматриваются индивидуально, поэтому каждому заемщику доступны персональные условия и процентная ставка.

Основные положения ипотечного кредита

Большинству иностранных граждан выдается ипотечный займ в размере 100-150 тыс. долларов. На величину ипотеки влияет уровень доходов клиента.

Самые важные условия выдачи ипотеки:

- Средняя величина первоначального взноса – 40%. Также она может быть снижена до 30% или наоборот увеличена до 50%. На изменение взноса влияет репутация заемщика, кредитная история и уровень доходов.

- Срок кредитования – 15-30 лет. Выбирается по желанию заемщика. Большая часть клиентов предпочитает максимальный срок, так как снижается размер ежемесячных взносов. Минимальный срок кредитования также невыгоден для банка, потому что он уменьшает прибыль кредитной компании.

- Оформление страховки. Покупая в Америке квартиру или дом, обязательно требуется страхование объекта от стихийных бедствий, катастроф и других непредвиденных обстоятельств.

- Отсутствие комиссии и штрафов за досрочное погашение ссуды.

Для иностранных граждан, желающих оформить в американском банке ипотеку, предъявляется ряд требований:

- Возрастная категория – 25-75 лет;

- Имеется действующий ВНЖ, рабочей визы или Green Card;

- Наличие карты социального страхования;

- Хорошая кредитная история без просрочек и неуплат;

- Действующий счет в американском банке, на котором лежит сумма, равная 12 ежемесячным взносам по кредиту.

За предоставление заемных средств клиенты должны уплатить 3%-ную комиссию. На банковском счету должна лежать определенная сумма.

Документация

Чтобы получить американскую ипотеку, заемщик должен предоставить следующий пакет документов:

- Заявление;

- Оригинал и копия загранпаспорта;

- Документ, который дает клиенту право присутствия на территории Америки (рабочая виза или Green Card);

- Справка с указанным уровнем прибыли за предыдущие три года;

- Выписка из банка, доказывающая наличие нужной суммы на счету;

- Номер соцкарты страхования;

- Письмо с рекомендациями от ведущей кредитной организации (условие желательное, но не обязательное);

- Выписка из Национального Бюро Кредитных историй, с подробной КИ клиента, описанием его исполнительности и надежности как заемщика;

- Копия договора на приобретаемый дом (квартиру).

Обязательным условием является перевод справок на английский язык и их нотариальное заверение.

Предоставление записки с рекомендациями от банка не является обязательным условием, но оно поможет снизить требования к заемщику и уменьшить время рассмотрения заявки.

Пошаговый алгоритм получения жилищного займа

Чтобы гражданам России получить ипотечный кредит в США, необходимо соблюдать следующие шаги:

- Найти жилье (через агентства недвижимости или самостоятельно по объявлениям).

- Подготовить необходимую документацию.

- Открыть счет и положить на него нужную сумму.

- С помощью банковских программ рассчитать сумму ежемесячных взносов с учетом условий разных ипотечных предложений.

- Выбрать подходящий вариант займа.

- Подписать временный договор на приобретение объекта. Указать в нем стоимость имущества и дату выплаты продавцу всех средств.

- Отдать в банковскую компанию заявку на кредит и документы.

- Заключить кредитное соглашение.

- Провести сделку по купле-продаже недвижимости и заключить ее юридически.

- Оплатить дополнительные расходы: комиссия (3%), страхование (1-3%), оплата за проведение осмотра и проверку жилплощади.

Большинство банков США рассматривает анкеты около месяца.

Сравнение ипотек в России и США

Особенностью ипотеки в США является низкий уровень ипотечных ставок – 3-7%. Политика и экономика страны оказывают на нее непосредственное влияние. В 2016-2017 гг. в результате президентских выборов она увеличилась на 0,7%. Такой рост является существенным, но число желающих взять ипотеку в тот период все равно было огромным. Минимальная ипотечная ставка по ипотечному кредиту в России сегодня составляет 10-12%. В некоторых банковских организациях можно оформить займ всего под 9%.

Другим отличием ипотеки в этих двух странах является тип ипотечной ставки. Большая часть банков в России предлагает фиксированную ставку, а в США отдают предпочтение плавающей. Именно поэтому американцы не всегда предварительно знают размер ежемесячного взноса. Но благодаря более низкой ставке по ипотекежилищный займ США выгодно брать, когда уверен в возможности досрочной выплаты.

Сходством русской и американской ипотек является разный ценовой уровень недвижимости. Средняя стоимостьжилплощади эконом- и комфорт-класса в Америке равна 35-900 тыс. долларов. Она обусловлена расположением объекта, площадью, количеством комнат и наличием в ближайшей доступности инфраструктуры. Если во Флориде за 340-350 тыс. долларов можно приобрести только небольшую квартирку площадью чуть более 30 кв.м., то в Нью-Джерси столько же стоит вилла площадью 80 кв.м. Точно такие же условия влияют на стоимость жилья в России.

Ипотека в США доступна не только американцам, но и гражданам других стран, включая россиян. Иностранцам выдается займ на 15-30 лет на уже готовое или только возводящееся жилье. Обязательными требованиями является увеличенный первоначальный взнос и оформление страховки. Большое значение при оформлении ипотеки имеет платежеспособность клиента, его финансовая репутация и КИ.

С новой ставкой: какими будут проценты по вкладам и кредитам в 2022-м

К концу 2022 года Банк России снизит ключевую ставку до 5,75%. В связи со смягчением денежно-кредитной политики процент по потребительским кредитам в среднем составит 12,6%. Открыть депозит граждане смогут с годовой ставкой в 4,8%, а ипотеку взять под 8,4%

Ключевая ставка

Значение процентной ставки по основным операциям Банка России к декабрю может снизиться на 50 базисных пунктов, до 5,75%, считает большинство опрошенных аналитиков. Это произойдёт, если в начале года инфляция останется ниже ожиданий, считает главный экономист Альфа-банка Наталия Орлова. Однако в последние месяцы 2022-го граждане стали больше покупать, а значит, цены могут начать расти быстрее, указала эксперт. Поэтому в случае ускорения инфляции ключевая ставка не будет меньше 6%, добавила она.

Треть опрошенных аналитиков ожидают ключевую меньше консенсус-прогноза. Впрочем, их оценки ниже всего на 25 б.п. — 5,5%. При этом такое значение возможно при благоприятных макроэкономических и внешнеполитических условиях для России. Внешние факторы станут определяющими в политике ЦБ на этот год, считают эксперты.

ЦБ может начать повышать ключевую ставку, если в конце 2022 года начнется мировой финансовый кризис, считает начальник аналитического управления «Открытие Research» Анна Морина. Опасность для финстабильности эксперт связывает с дальнейшим замедлением международной торговли и неэффективностью применяемых методов стимулирования экономики в развитых странах.

«Тщетная попытка»: Турция против нового «убийцы русского газа»

Обострение политических рисков из-за предстоящих выборов в США может привести к снижению курса пары рубль-доллар, указывает аналитик банка Хоум Кредит Станислав Дужинский. По его словам, следствием этого будет разгон повышения цен, а значит, ЦБ будет вынужден реагировать увеличением ключевой ставки, чтобы удержать инфляцию в целевом диапазоне.

«Основная ставка снизится до 6% в I квартале года и достигнет нижней границы нейтрального диапазона. Затем регулятор возьмёт паузу. Дальнейшие действия будут зависеть от внешних условий: цены на нефть, рост мировой экономики, отсутствие новых санкций, стабильность курса рубля» — полагает главный экономист Совкомбанка Кирилл Соколов

«Наступление негативного сценария, когда цены на нефть резко упадут, против России введут санкции, рубль подешевеет, а экономика существенно замедлится – маловероятно. Если же он случится, то ЦБ может вернуть ставку к значениям в 6,5–6,75% к концу 2022 года» — рассказал аналитик «Финама» Алексей Коренев

«Достижение уровня 5,5% возможно при значительном улучшении общей рыночной конъюнктуры, сохранении доминирующей позиции дезинфляционных рисков, а также при монетарной поддержке экономического роста» — указал главный аналитик «БКС Премьер» Антон Покатович

Ипотека

В майских указах президента поставлена цель: процент по ипотеке должен составить 8% к концу 2024 года. В 2022 году не раз наблюдались снижения процентов по жилищным кредитам после решения совета директоров ЦБ о сокращении ключевой. По последним данным Банка России, в октябре средневзвешенная стоимость ипотеки составила 9,4%. Реальная ставка одобрения в ноябре была на уровне 8,9%.

«Наиболее вероятно, что к концу года обычная ипотека без льгот будет под 8–8,5%. При более активном участии государства в снижении стоимости жилищных кредитов можно ожидать ощутимого сокращения ипотечных ставок» — считает Алексей Коренев

«В декабре 2022-го Банк России предложил с 1 июля 2022 года учитывать при выдаче ипотеки не только наличие и размер первоначального взноса, но и показатель долговой нагрузки (ПДН). Несмотря на это, рост ипотечного портфеля в наступившем году составит 20,3%» — считает заместитель директора группы рейтингов финансовых институтов АКРА Валерия Пивень

Похожую оценку давала глава ЦБ Эльвира Набиуллина.

«В свете нового регулирования мы ожидаем в 2022 году рост ипотечного кредитования на уровне 10–14%. Однако запас капитала крупнейших банков позволит им продолжать выдавать ипотеку и с низким первоначальным взносом» — менее оптимистично оценил ситуацию Антон Покатович

Депозиты и кредиты

В этом году финансовые организации продолжат снижать ставку по депозитам, чтобы сохранить маржу, рассказал главный аналитик ПСБ Денис Попов. По его словам, средний максимальный процент по депозитам в рублях в банках из топ-10 в 2022-м составит около 5,75%. При этом из консенсус-прогноза следует, что в среднем за год по всей банковской системе процент по вкладам будет на уровне 4,8%. Сейчас он в держится на уровне около 6%.

Доллары ФРС – настоящие и фальшивые

«Ставки по депозитам в основном зависят от ключевой и в меньшей степени от иных факторов, к которым можно отнести состояние розничного рынка, уровень спроса на услуги кредитных учреждений, конкуренцию между банками» — указал Алексей Коренев из «Финама»

«К концу года проценты по депозитам окажутся в диапазоне 5–5,5%» — поделился он

Среднегодовые ставки по кредитам в 2022-м составят 12,6%, свидетельствует консенсус-опрос. Снижение процентов по розничным займам замедлится из-за ужесточения регуляторных требований ЦБ, полагает Денис Попов. Сейчас ставка по кредитам составляет 15–15,3%.

США и Россия. Три экономических кризиса. Сходства и различия

«Потенциал снижения процентов потребительских займов уже реализовался в 2022 году, поэтому не стоит ожидать их существенного изменения в 2022-м» — сказал Станислав Дужинский

Ипотека в США

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка — об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2022 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру — кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Вернуться к оглавлению

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки — список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

Ипотечное кредитование в США в 2022 году для россиян: условия, банки и процентная ставка

США – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранных граждан. Невысокие проценты, лояльное отношение к потенциальным клиентам и развитость экономики страны являются факторами, определяющими высокий спрос на ипотеку. Рассмотрим подробнее, какие особенности имеет ипотека в США и на каких условиях ее могут оформить россияне.

Особенности ипотечного кредитования в США

Ипотечное кредитование в США имеют свои нюансы и ограничения в сравнении с российскими. К ключевым особенностям ипотеки здесь можно отнести:

- Лояльное отношение абсолютного большинства банков к заемщикам (особенно к гражданам США).

В Америке действует программа стимулирования строительства жилой недвижимости и увеличения объемов ипотечного кредитования. Поэтому кредитные учреждения часто идут навстречу клиентам при рассмотрении заявок и выдают займы как на покупку готового, так и на покупку строящегося жилья.

- Предоставление ипотечного кредита с плавающей процентной ставкой.

Предлагаемые американскими банками программы ипотеки в своем большинстве выдаются под плавающие проценты, величина которых меняется в зависимости от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать свои доходы, а для клиентов имеет определенные минусы, среди которых постоянно изменяющийся размер ежемесячного платежа.

- Учет не только официального дохода потенциального заемщика, но и личных сбережений.

Все банки в США при рассмотрении кредитной заявки принимают во внимание не только его официальную заработную плату, но и дополнительные доходы, а также пенсионные и банковские накопления, вложения в ценные бумаги и т.д.

Важно! Банковский сектор США отличается высокой конкуренцией, что способствует предложению клиентам минимальных процентных ставок и повсеместной распространенности ипотеки.

Какие существуют ипотечные программы и банки

Для решения жилищного вопроса и улучшения текущих условий жизни потенциальным заемщикам предлагается целый спектр ипотечных программ, каждая из которых направлена на определенную категорию клиентов и имеет уникальные условия.

В настоящее время в Америке получить ипотеку можно с помощью следующих программ:

- ипотека для поддержки малообеспеченного населения и строительных компаний (The Homeownership Pool) – действует в штате Флорида и позволяет лицам с невысокими доходами получить льготный кредит на приобретение жилья из установленного перечня;

- программа поддержки пенсионеров (Home Equity Conversion) – обратная, необслуживаемая ипотека, с помощью которой пенсионеры могут получить пожизненный займ под залог имеющейся недвижимости с сохранением права собственности;

- ипотека для жертв катастроф (Mortgage Insurance for disaster victims section) – программа, которой могут воспользоваться любой человек, чей дом был разрушен в результате стихийного бедствия или иной катастрофы;

- программа ипотеки для клиентов, использующих в домах энергосберегающие устройства (Rehabilitation Mortgage Insurance) – такой кредит выдается на льготных условиях и под низкие проценты;

- программа рефинансирования.

Среди банков, выдающих ипотечные займы, можно отметить Bank of America, JPMorgan Chase, Wells Fargo, First Republic Bank, City National Bank, The Bank of New York Mellon и другие.

Для россиян и других иностранцев

Гражданам иностранных государств, включая россиян, получить ипотеку в США довольно непросто. Связано это с политикой поддержки американскими властями и коммерческими структурами, прежде всего, своего населения и общего недоверия к нерезидентам.

Однако окончательного запрета на выдачу ипотечных ссуд для иностранцев здесь нет. Сделать это можно, но с определенными трудностями и ограничениями со стороны банков.

Гражданин РФ сможет рассчитывать на оформление ипотеки в США при наличии следующих факторов, увеличивающих вероятность одобрения заявки:

- наличия доверительного письма от крупного европейского банка, который сможет подтвердить репутацию и надежность клиента;

- единовременной оплаты не менее 30-40% от рыночной стоимости приобретаемого дома/квартиры;

- увеличении процентов (ставка в США для иностранцев будет существенно выше, чем для своих граждан).

Некоторые банки предлагают специальные ипотечные продукты для иностранцев, предусматривающие выдачу заемных средств сроком на 30 лет с фиксированной процентной ставкой на начальный период кредитования (обычно 5 лет).

Процентная ставка в США

Местному населению кредитные учреждения предлагают ипотеку под 3,5 – 7% в год. Для иностранцев ставки будут выше в целях минимизации возможных рисков невозврата долга и возвращения заемщика на родину.

В среднем, россиянин сможет рассчитывать на получение ипотечного займа с процентной ставкой не менее 5% годовых. Некоторые банки кредитуют российских граждан и других иностранцев под 8-9% в год.

Окончательная процентная ставка будет озвучена конкретному клиенту после изучения предоставленных документов и его платежеспособности.

Крупнейший банк страны Bank of America кредитует граждан США под 3,75 – 4,4% в год (ставка будет зависеть от вида процента (плавающий или фиксированный) и срока кредитования. Для иностранцев данный диапазон увеличится примерно на 2 п.п. и составит около 5,75 – 6,4%.

Внимание! Банки США рассматривают каждую ипотечную заявку в индивидуальном порядке, предлагая каждому клиенту уникальные условия и ставки.

Условия получения ипотеки

Средняя величина ипотечных кредитов для иностранных граждан сегодня составляет около 100-150 тысяч долларов. Каждый оформляет займ соразмерно своим доходам.

Обязательно потребуется оплатить первый взнос, размер которого в среднем равен 40% от стоимости жилья. Некоторые банки запрашивают 30%, другие – не менее 50%. Все зависит от самого заемщика, его кредитоспособности и финансовой репутации.

Что касается срока кредитования, то здесь клиент может выбрать подходящий ему период погашения задолженности – от 15 до 30 лет. В большинстве заемщики стараются оформить займ на максимальный срок с целью снижения величины ежемесячного платежа. Короткие сроки практически не распространены, так как снижают доходы банков.

Обязательным условием выдачи ипотечного кредита в Америке является приобретение страховки от непредвиденных ситуаций и стихийных бедствий, включая пожары, наводнения, взрывы и т.д.

Досрочное погашение разрешено без каких-либо штрафных санкций.

Иностранец, подающий заявку на оформление ипотеки, должен соответствовать следующим требованиям:

- возрастной ценз – от 25 до 75 лет;

- наличие карты social securities;

- наличие рабочей визы/грин-карты или вида на жительство;

- отсутствие негативной кредитной истории;

- наличие действующего банковского счета в США с размещением на нем суммы, равной не менее 12 ежемесячным платежам по ипотечному займу.

Помимо обозначенных выше условий выдачи ипотеки важно упомянуть о необходимости уплаты комиссии банку в размере 3% от суммы кредита за оказание услуг. Конкретную сумму вместе с 12-ти кратным ежемесячным платежом и первоначальным взносом необходимо перевести на свой счет в банке.

Необходимый пакет документов

Для оформления ипотеки в США понадобятся следующие бумаги:

- Действующий загранпаспорт (+копия).

- Заполненная анкета-заявление.

- Документ, подтверждающий право пребывания в США (грин-карта или рабочая виза).

- Номер карты социального страхования.

- Справка с работы о доходах за последние 3 года.

- Банковская выписка с отражением движения средств по счету.

- Рекомендательное письмо из любого крупного банка (если есть возможность получить).

- Копия договора купли-продажи с продавцом недвижимости.

- Письмо из НБКИ о качестве кредитной истории.

Все документы должны быть переведены на английский язык и заверены нотариусом.

Если потенциальный заемщик предоставит рекомендательное письмо из крупного банка, то банк в США смягчит к нему требования и существенно снизит сроки рассмотрения заявления.

Оформление ипотеки по шагам

Процесс получения ипотеки российскими гражданами в Америке включают следующие этапы:

- Поиск подходящего объекта недвижимости (с помощью частных объявлений или посредников).

- Подготовка комплекта документов.

- Открытие счета и его пополнение.

- Анализ банковских программ и предложений (с помощью банковского консультанта и ипотечного калькулятора важно сделать предварительные расчеты и выбрать наиболее выгодный вариант).

- Заключение предварительного договора купли-продажи (в нем обязательно нужно указать предельный срок получения окончательной суммы продавцом).

- Подача документов и кредитной заявки в выбранный банк.

- Заключение договора об ипотеке и юридическое оформление сделки.

В дополнительные расходы необходимо будет заложить стоимость страховки (1-3% от суммы займа), комиссию банку (около 3%), плату за оценку недвижимости и мониторинг объекта недвижимости (около 150$ в год).

В среднем, американские банки рассматривают заявки на оформление ипотечных кредитов около одного месяца.

Ипотека в Америке доступна не только ее гражданам, но и россиянам, имеющим грин-карту или рабочую визу. Нерезидент сможет получить ипотеку на покупку готового или строящегося жилья под 5-9% годовых сроком на 15-30 лет с условием оплаты первоначального взноса не менее 30%. Окончательные условия кредитования зависят от кредитоспособности клиента, его репутации и запросов по самому займу.

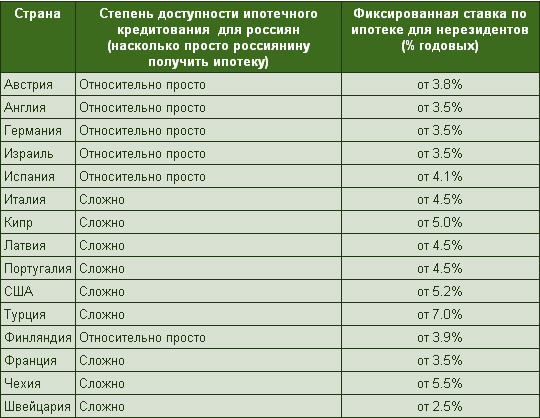

Также вам будет интересно узнать, как оформляется ипотека в Германии и Испании для россиян.

Ждем ваших вопросов.

Просьба поделиться вашим опытом получения ипотеки в США. С какими трудностями столкнулись. Напишите ваш отзыв в комментариях.

Также всегда на связи наш ипотечный специалист, который поможет подготовить все документы для получения ипотеки за границей. Просто запишитесь на консультацию в специальной форме.

Просьба оценить пост и поставить лайк.

С новой ставкой: какими будут проценты по вкладам и кредитам в 2022-м

К концу 2022 года Банк России снизит ключевую ставку до 5,75%. Это следует из консенсус-прогноза «Известий», участие в котором приняли аналитики крупнейших финансовых организаций, инвестиционных компаний и рейтинговых агентств. В связи со смягчением денежно-кредитной политики процент по потребительским кредитам в среднем составит 12,6%. Открыть депозит граждане смогут с годовой ставкой в 4,8%, а ипотеку взять под 8,4%.

Ключевая ставка

Значение процентной ставки по основным операциям Банка России к декабрю может снизиться на 50 базисных пунктов, до 5,75%, считает большинство опрошенных «Известиями» аналитиков. Это произойдёт, если в начале года инфляция останется ниже ожиданий, считает главный экономист Альфа-банка Наталия Орлова. Однако в последние месяцы 2022-го граждане стали больше покупать, а значит, цены могут начать расти быстрее, указала эксперт. Поэтому в случае ускорения инфляции ключевая ставка не будет меньше 6%, добавила она.

Треть опрошенных «Известиями» аналитиков ожидают ключевую меньше консенсус-прогноза. Впрочем, их оценки ниже всего на 25 б.п. — 5,5%. При этом такое значение возможно при благоприятных макроэкономических и внешнеполитических условиях для России. Внешние факторы станут определяющими в политике ЦБ на этот год, считают эксперты.

ЦБ может начать повышать ключевую ставку, если в конце 2022 года начнется мировой финансовый кризис, считает начальник аналитического управления «Открытие Research» Анна Морина. Опасность для финстабильности эксперт связывает с дальнейшим замедлением международной торговли и неэффективностью применяемых методов стимулирования экономики в развитых странах.

Обострение политических рисков из-за предстоящих выборов в США может привести к снижению курса пары рубль-доллар, указывает аналитик банка Хоум Кредит Станислав Дужинский. По его словам, следствием этого будет разгон повышения цен, а значит, ЦБ будет вынужден реагировать увеличением ключевой ставки, чтобы удержать инфляцию в целевом диапазоне.

— Основная ставка снизится до 6% в I квартале года и достигнет нижней границы нейтрального диапазона. Затем регулятор возьмёт паузу. Дальнейшие действия будут зависеть от внешних условий: цены на нефть, рост мировой экономики, отсутствие новых санкций, стабильность курса рубля, — полагает главный экономист Совкомбанка Кирилл Соколов.

Наступление негативного сценария, когда цены на нефть резко упадут, против России введут санкции, рубль подешевеет, а экономика существенно замедлится — маловероятно. Если же он случится, то ЦБ может вернуть ставку к значениям в 6,5–6,75% к концу 2022 года, рассказал «Известиям» аналитик «Финама» Алексей Коренев.

— Достижение уровня 5,5% возможно при значительном улучшении общей рыночной конъюнктуры, сохранении доминирующей позиции дезинфляционных рисков, а также при монетарной поддержке экономического роста, — указал главный аналитик «БКС Премьер» Антон Покатович.

Ипотека

В майских указах президента поставлена цель: процент по ипотеке должен составить 8% к концу 2024 года. В 2022 году не раз наблюдались снижения процентов по жилищным кредитам после решения совета директоров ЦБ о сокращении ключевой. По последним данным Банка России, в октябре средневзвешенная стоимость ипотеки составила 9,4%. Реальная ставка одобрения в ноябре была на уровне 8,9%, пояснили «Известиям» в аналитическом центре ДОМ.РФ.

В среднем за 2022 год процент по ипотеке составит 8,4%, следует из консенсус-прогноза «Известий».

— Наиболее вероятно, что к концу года обычная ипотека без льгот будет под 8–8,5%. При более активном участии государства в снижении стоимости жилищных кредитов можно ожидать ощутимого сокращения ипотечных ставок, — считает Алексей Коренев.

В декабре 2022-го Банк России предложил с 1 июля 2022 года учитывать при выдаче ипотеки не только наличие и размер первоначального взноса, но и показатель долговой нагрузки (ПДН). Несмотря на это, рост ипотечного портфеля в наступившем году составит 20,3%, считает заместитель директора группы рейтингов финансовых институтов АКРА Валерия Пивень. Похожую оценку давала глава ЦБ Эльвира Набиуллина.

— В свете нового регулирования мы ожидаем в 2022 году рост ипотечного кредитования на уровне 10–14%. Однако запас капитала крупнейших банков позволит им продолжать выдавать ипотеку и с низким первоначальным взносом, — менее оптимистично оценил ситуацию Антон Покатович.

Депозиты и кредиты

В этом году финансовые организации продолжат снижать ставку по депозитам, чтобы сохранить маржу, рассказал «Известиям» главный аналитик ПСБ Денис Попов. По его словам, средний максимальный процент по депозитам в рублях в банках из топ-10 в 2022-м составит около 5,75%. При этом из консенсус-прогноза «Известий» следует, что в среднем за год по всей банковской системе процент по вкладам будет на уровне 4,8%. Сейчас он в держится на уровне около 6%.

Ставки по депозитам в основном зависят от ключевой и в меньшей степени от иных факторов, к которым можно отнести состояние розничного рынка, уровень спроса на услуги кредитных учреждений, конкуренцию между банками, указал Алексей Коренев из «Финама».

— К концу года проценты по депозитам окажутся в диапазоне 5–5,5%, — поделился он.

Среднегодовые ставки по кредитам в 2022-м составят 12,6%, свидетельствует консенсус-опрос. Снижение процентов по розничным займам замедлится из-за ужесточения регуляторных требований ЦБ, полагает Денис Попов. Сейчас ставка по кредитам составляет 15–15,3%.

Потенциал снижения процентов потребительских займов уже реализовался в 2022 году, поэтому не стоит ожидать их существенного изменения в 2022-м, сказал Станислав Дужинский.

Какой процент по ипотеке в США?

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Каждый человек хочет иметь собственное жилье для себя и своей семьи, но не всегда есть возможность приобрести недвижимость на собственные сбережения. В этом случае многие обращаются за помощью в банки для получения ипотеки. Если вы рассматриваете возможность переезда в США, и хотите обзавестись там уютной квартирой или домом, то для вас могут быть интересны данные об ипотеке за рубежом.

Актуальная информация на 2022 год

Стоит ли ждать изменений в его показателе по сравнению с 2018 годом и если да, то в какую сторону? Отвечаем – да, изменения будут и весьма существенные. Как отмечают эксперты, на данный момент наблюдается значительное увеличение процентной ставки. За последние 2 месяца размер ставки возрос на 1% и не собирается останавливаться.

Актуальные предложения:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. | Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. | Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. | Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. | Оформить |

Посмотреть все банки, с которыми мы работаем, вы можете здесь ⇒

По мнению представителя ипотечного агентства Freddie Mac, он возрастет еще на 0,5% минимум. Таким образом, к началу 2022 процентная ставка приблизилась к своему максимуму за последние 3 года – к 6-7%.

Напомним, что в Соединенных Штатах действует программа стимулирования ипотечного кредитования и увеличения жилищного спроса. Однако уже сейчас многие эксперты делают предположения о том, что данная программа начинает сворачивать свое действие, что привело к повышению процентной ставки.

Радует одно – чтобы компенсировать высокий размер по проценту, банки будут снижать перечень требований к заемщику. Обратите внимание, что низкие ставки доступны только американцам, т.е. тем, кто имеет здесь официально оформленное гражданство.

Средняя стоимость ипотечного займа в Америке составляет около 100 000$. Клиенты могут выбрать фиксированный процент (используется 75% заемщиков) или же плавающий, когда всегда ниже первого на 0,5-1 п.п., но он может изменяться раз в 2-3 года в зависимости от текущей ставки рефинансирования и уровня инфляции.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Может ли россиянин взять ипотеку в США?

Да, такая возможность действительно есть, причем для этого вовсе необязательно быть резидентом. Согласно исследованиям, проведенным одной американской аналитической фирмой, около 50% иностранцев приобретают недвижимость за океаном именно при помощи кредита, и только 60% являются постоянными резидентами.

Здесь очень важное значение имеет грин-карта. Если она у вас есть, то банки будут к вам достаточно лояльны, вы сможете оформить договор под небольшой процент, а также получить сумму до 97% от оценочной стоимости покупаемой недвижимости.

Какие требования предъявляются к заемщикам:

- желательно гражданство,

- наличие официального трудоустройства со стажем работы не менее 1 года,

- возраст клиента от 18 лет,

- возможность внести первый взнос из собственных средств в размере от 10 до 50%.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Примечательно, что в американских банках нет предела по максимальному возрасту заемщика, как это бывает в российских организациях. Здесь если заемщик выходит на пенсию, он становится еще более выгодным клиентом, потому как пенсионные отчисления – это постоянный доход, с которого можно выплачивать задолженность.

Какие условия действуют для иностранных граждан?

В том случае, если клиент – иностранец, то для него будут предложены ставки от 5 до 9% в год в том случае, если он выбирает упрощенную программу кредитования. Для него будет доступен период кредитования до 30лет, небольшой первой взнос от 10 до 20% и комиссия, которую нужно заплатить банку в размере 10% от общей суммы кредита.

В том случае, если россиянин хочет приобрести в ипотеку жилье в Америке, и готов собрать полный пакет документов, то в этом случае он сможет рассчитывать на следующие условия:

- первый взнос в размере 20-30%;

- сниженная ставка на уровне 5% годовых;

- пониженный комиссионный сбор для банка – 3-5%;

- срок выплаты – до 30 лет;

- необходимо открыть в банке счет на сумму не менее, чем 12 ежемесячных платежей по кредиту, служит гарантией.

Таким образом, процент по ипотеке в США на начало 2018 года увеличился до 5-6% и продолжает свой рост

До 3 млн руб.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет