Бизнес и налоги в Бразилии для русских – советы по открытию компании, оплате налогов ндс, недвижимость, прибыль

Бразилия является весьма привлекательной страной, с точки зрения зарубежных инвесторов. В данный момент она представляет собой индустриально развитое государство, которое постепенно улучшает инвестиционный климат. Все это стало возможно благодаря трудолюбию жителей страны.

Поскольку запасы природных ресурсов разведаны всего на 1/10, стране необходимо проведение квалифицированных геологических исследований для создания новых отраслей экономики и развития добывающей промышленной отрасли. Самым высокодоходным предпринимательством на протяжении длительного периода является разведка и добыча полезных ископаемых. Международные компании и инвесторы могут приобрести на аукционах крупнейшие месторождения.

На данный момент большая часть экономики основана на экспорте сельскохозяйственных товаров. Высаживание лесного массива является отдельным бизнес-направлением. Доступные цены на земельные участки гарантирует законодательство страны. Для развития такой формы предпринимательства, как разведение лесов, выдаются кредитные средства на выгодных условиях.

Производство мясопродуктов является традиционной сферой бразильского бизнеса. Это наименее финансово рискованная деятельность для российских инвесторов.

Благосклонная политика государства не создает искусственных барьеров для развития своего дела. Для иностранных граждан и мигрантов обеспечиваются благоприятные условия инвестирования посредством программ бизнес-иммиграции.

Формы бизнеса в Бразилии

Согласно бразильским законам открывать новые организации разрешено в нескольких организационно-правовых формах. Для зарубежных инвесторов, наиболее предпочтительно регистрировать фирмы представленных типов:

- Представительство/филиал зарубежной компании.

- Sociedade Anonima – акционерная корпорация.

- Sociedade por quotas de responsabilidade limitada – аналог российского ООО.

Акционерная корпорация характеризуется следующим образом:

- Может быть закрытого (КЗТ) и открытого типа (КОТ). В качестве акционеров могут выступать иностранные физ. и юр. лица, на них может быть зарегистрировано до 100% фирмы. Минимальное количество акционеров составляет всего 2 участника, без ограничений по максимальному их числу. Акционеры отвечают по обязательствам предприятия в объеме принадлежащих им акций. Минимальная величина уставного капитала не зафиксирована (кроме страховых компаний и финансовых институтов). Для проведения регистрации предприятия в активы на момент оформления должно быть внесено не менее 10% от заявленной суммы капитала.

- Управление осуществляется при помощи Совета директоров, состав и численность которого регламентируются уставными документами (минимум – 2 директора). Директора должны являться резидентами страны. Обязательно создается административный совет, который включает лиц, являющихся акционерами, резидентов или нет. Дополнительно в КОТ формируют фискальный совет, который состоит минимально из 3 участников, представленный акционерами, имеющими статус резидентов.

- В обязательном порядке публикуются копии годовых финансовых отчетов и протоколов собраний акционеров в печатных источниках страны. Отчеты корпорации заверяются аудитором.

- Все учреждения подобной формы организации создают резервный фонд, в который регулярно отчисляется 5% от доходов предприятия до того момента, пока он не составит 20% от величины уставных активов. Корпорации располагают возможностью трансформироваться в “ООО”.

- В процессе оформления КОТ регистрируется в Комиссии по ценным бумагам. Им разрешено свободно торговать акциями. КЗТ для предложения своих акций для продажи требуется получить одобрение большей части акционеров предприятия. Также для учреждений открытого типа бразильский лицензированный финансовый институт обеспечивает реализацию акций. Корпорации могут выпускать ценные бумаги всевозможных видов и прав, однако акции на предъявителя в Бразилии не существует.

ООО имеют следующие характеристики:

- Этим организациям присваивается закрытый тип. Акционерами подобных предприятий могут выступать зарубежные владельцы, располагающие пакетом акций размером до 100%. В учредительных документах должны быть указаны сведения об участниках компании, минимальное число которых равно 2. Они несут ответственность в рамках их долевого вклада в капитал фирмы.

- Обязательный базовый уровень уставного фонда не зафиксирован (это правило распространяется на фирмы, не собирающиеся оформлять разрешение на работу и постоянную визу для управляющего). На дату регистрации в капитал предприятия должно быть внесено не менее 10% от заявленной суммы.

- Непосредственное управление может осуществляться лишь одним директором, непременно резидентом. Раз в год выходят публикации годовой отчетности и протоколов собраний всех акционеров.

- Законодательством предусмотрена возможность трансформации ООО в корпорацию.

- Компаниям запрещено беспрепятственно продавать и передавать часть акций сторонним физ. и юр. лицам без предварительного согласия на проведение этих сделок большей части компаньонов.

Резидентом признается физ. лицо, имеющее постоянную либо временную визу и трудовой договор (ТД) с бразильским работодателем. Также физ. лицу предоставляется такой статус без ТД, когда он находится в стране свыше 183 дней в году. Иностранная фирма признается резидентом при осуществлении деятельности на территории страны.

Как открыть бизнес в Бразилии

Оптимальным способом получения разрешения на ПМЖ является бизнес-иммиграция.

Для регистрации нового предприятия сначала нужно определиться с названием. После чего следует обратиться в регистрирующие органы:

- Предоставить копию загранпаспорта и бумаги с данными о директоре фирмы и ее учредителях (с обязательным указанием Ф.И.О., прописки, даты и места рождения).

- Оформить CPF для инвесторов (аналог ИНН).

- Подготовить уставные документы.

- Зарегистрировать фирму в Торгово-Промышленной палате.

- Внести сведения о фирме в кадастры социальных и налоговых служб.

- Открыть банковские счета предприятия.

- Зарегистрироваться в качестве зарубежного инвестора в Центральном Банке Бразилии.

- Заключить контракт на бухгалтерское сопровождение фирмы.

В том случае, когда в качестве учредителей предприятия указаны юридические лица, следует предоставить уставные бумаги организации и решение об открытии дочерней фирмы/филиала.

Для всей документации делают профессиональный перевод на английский язык, который в обязательном порядке нотариально заверяется.

Правилами создания коммерческой фирмы в Бразилии установлено, что частные инвестиции в размере 50 000 долларов могут быть направлены на открытие новой компании или для вложения в уже работающее предприятие. В соответствии с требованиями, предъявляемыми Центральным Банком Бразилии исключена фиктивная деятельность по прокрутке денег.

Инвестировав сумму равную 50 тыс. $ в бизнес-проект, эмигрант и его родственники приобретают ПМЖ, и по истечении 4-летнего периода могут оформить — гражданство.

Примерно от 10 до 12 тысяч долларов необходимо для оплаты работы миграционного адвоката, юриста по регистрации фирмы, затрат на госпошлины, бухгалтерских услуг по сопровождению и ведению финансовой отчетности, заверения копий подлинников у нотариуса, открытия и ведения счета в банке, перевода документов.

Также перед созданием нового бизнеса стоит арендовать или приобрести юридический адрес, где расположится офис предприятия.

В случае когда фактической деятельности не требуется, опытные бизнесмены рекомендуют снять небольшую площадь в бизнес-центре (стоимость аренды составляет от 100 до 200 $ в месяц + кондоминиум).

Также важно принять во внимание то обстоятельство, что определенные варианты деятельности предоставляют возможность оформить юридический адрес в частной квартире.

В результате на содержание «номинальной» фирмы придется потратить от 200 долларов в частной квартире и около 500 долларов на офис. Сокращение затрат можно выполнить при помощи внесения средств уставного капитала на банковский счет. Величина начисляемого процента может разниться, средняя ставка – 6% годовых (250 $ в месяц). На заключение договора с бухгалтером либо аудиторским предприятием для сопровождения «нулевой» отчетности понадобится от 200 долларов ежемесячно, размер расходов зависит от суммы контракта.

В приведенных сведениях не учтены расходы на прочие личные нужды бизнес-мигранта на жилье в стране, билеты на самолеты, отели и т. д.

По примерным подсчетам весь комплекс мероприятий по регистрации и ведению бизнеса обойдется в 70–80 тыс. $.

Бизнес в Бразилии для иностранцев и русских

Результаты проведенных исследований говорят о том, что местные жители тратят на работу почти столько же времени, сколько японцы и немцы. Для бизнес-встреч рекомендуется выбирать деловой костюм. Причем рекомендуется избегать сочетания желтого и зеленого, которые изображены на флаге страны, стоит предпочесть одежду нейтральных оттенков.

Бразильцы непунктуальны и не признают отчётности. Несмотря на то что зарплаты здесь невысоки, в качестве руководящего персонала принимать на работу рекомендуется россиян или других иностранцев.

Жители страны очень жизнерадостные люди, склонные общаться неформально. Их высокий уровень эмоциональности влияет на процесс принятия решений, который осуществляется без глубокого анализа, что отрицательно сказывается на долговременных планах. Во время переговоров деталям уделяется незначительное внимание, обсуждение сводится к общим и более глобальным вещам.

На работе начальник обращается к работникам на «ты», и, тем не менее это не означает отсутствие субординации. Следует интересоваться мнением местных управленцев, так как они редко высказывают свои замечания из-за боязни конфликтов.

Бразильцы непоследовательны в своей деятельности, что осложняет завершение различных переговоров и заключение договоров. Довольно часто условия, зафиксированные контрактом, могут изменяться.

Система экономической деятельности в Бразилии отлажена. К сведениям о владельце бизнеса может получить доступ любой желающий. Они содержат данные о контрагентах, поставщиках и бизнес-партнерах. При недобросовестном исполнении своих обязательств перед банками или налоговой службой, это также зафиксируется в информационной базе данных.

Как купить бизнес в Бразилии

Для ведения предпринимательской деятельности на территории страны каждый инвестор обязан получить индивидуальный или корпоративный регистрационный номер налогоплательщика (CPF или CNPJ).

На российских интернет-сервисах представлены немногочисленные предложения о продаже готового бизнеса. В основном объявления размещаются от имени агентств.

Ознакомиться с актуальными предложениями бизнес-проектов можно на веб-сайтах:

Иностранные граждане могут свободно приобретать и вкладывать в компании различных отраслей экономики, кроме:

- медицины;

- почты и телеграфа;

- ядерной энергетики;

- горной промышленности;

- внутренних авиаперелетов;

- транспортировки;

- космической промышленности.

Для того чтобы выкупить контрольный пакет акций СМИ, страховой компании или банка от иностранного инвестора потребуется получение разрешения на сделку от правительства или совета директоров предприятия. Некоторые ограничения накладываются на участие иностранных граждан и предприятий в деятельности, оказывающей воздействие на национальную безопасность страны. Также нельзя иметь собственность в сельских районах и бизнес в пограничных территориях. Стоит отметить, что это не относится к малому и среднему предпринимательству.

Получить существенные льготы инвесторы могут при помощи проведения консультаций с правительственными учреждениями, чьи интересы связаны с их проектом. Меры стимулирования развития бизнеса, как правило, призваны улучшить условия налогообложения, кредитования, повлиять на арендные платежи.

Покупка недвижимости и земли сельскохозяйственного назначения

Вопросы собственности на недвижимое имущество в Бразилии управляются, прежде всего, новым Гражданским Кодексом Бразилии.

Наличие своих помещений позволяет существенно снизить затраты на аренду. Так по бразильскому налоговому законодательству иностранные физ. и юр. лица могут получить право собственности на недвижимое имущество только в случае, если у них есть CPF или CNPJ.

Если планируется приобрести бизнес и строения которые находятся вблизи побережья, на границах или на территориях, влияющих на национальную безопасность, то необходимо проверить объект недвижимости на предмет отсутствия обременений в отделе регистрации недвижимого имущества.

После покупки различных строений сделку необходимо зафиксировать в отделе регистрации недвижимого имущества, изменив сведения о собственнике.

В законе 5,709/71 закреплено, что иностранным гражданам и фирмам, имеющим постоянное место жительства и уполномоченным работать на территории страны, а также предприятиям, управляемым иностранцами, разрешено приобретать земли сельскохозяйственного назначения, при зафиксированных условиях и в ограниченных пределах.

После приобретения компании необходимо:

- Внести изменения в уставные документы об учредителях.

- Проинформировать Торгово-Промышленную палату.

- Изменить сведения о предприятии в кадастрах в социальных и налоговых служб.

Налоги для юридических лиц в Бразилии

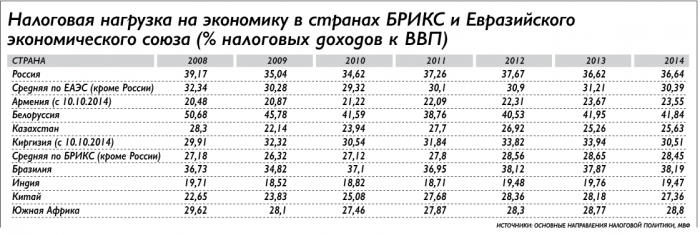

Бразильская налоговая система включает множество сборов, и насчитывает 18 разнообразных налогов. Их выплата является существенным источником дохода бюджета страны, они составляют до 39% ВВП.

Для юр. лиц созданы следующие федеральные, государственные и муниципальные налоги.

Налог на добавленную стоимость .

Стоит заметить, что в этой стране представлен немного иной вид налога, который совсем непохож на европейский аналог.

Взимаются 2 вида НДС: добавленная стоимость с продаж и налог на прибыль (СВРК) и акцизы (IPI).

Налог на прибыль

начисляется для всех видов юр. лиц (кроме индивидуальных предпринимателей и партнерств, облагаемых сборами эквивалентными процентам для физ. лиц). Величина данного сбора рассчитывается по ставке 15%.

Пенсионный налог

исчисляется в размере 8% от чистой прибыли.

Налог штата обычно равен до 5% от ставки федерального налога. В него не включается прибыль, полученная предпринимателями вне страны.

Дивидендные выплаты

на акции подлежат налогообложению по специальной ставке, составляющей 15%.

НДС может существенно отличаться в зависимости от штата, его ставка колеблется в пределах 17-25%.

Корпоративный налог.

С 2007 году существует упрощенная система уплаты налогов (super simples), согласно которой организациям с объемом валовой выручки, не превышающим 2 400 000 бразильских реалов ($1 372 684) в год разрешено платить только единый налог. Его ставка разнится от 4 до 17,42%, в зависимости от вида деятельности.

Социальный налог.

Работодатель выплачивает 37,3% от брутто заработной платы. На социальное страхование работника направляется от 7,65 до 11% от фонда оплаты труда.

Налог на доход от аренды

Налог на прирост капитала .

С этого показателя успешной деятельности фирмы взимается 15%. На доходы от реализации ценных бумаг на бирже установлена 20% ставка.

Налоги для физических лиц в Бразилии

Иностранцы, признанные резидентами страны, уплачивают налоги от доходов и ежегодно подают соответствующую декларацию. Те иностранцы, которые не относятся к данной категории перечисляют исключительно отчисления на доходы от бразильских источников по ставке 25% зарплаты и 15% на нетрудовые поступления. Они освобождены от подачи декларации.

Все доходы физических лиц облагаются подоходным налогом, исчисляемым по прогрессивной ставке:

- Если граждане в месяц получают сумму, не превышающую R$ 1,257, на них налог не распространяется.

- При ежемесячном доходе от 1903,99 до 2826,65 установлена ставка в 7,5%.

- От R$ 1,257 до R$ 2,512 – ставка 15%.

- На доход R$ 2,512 начисляется налог 27,5%.

Рекомендации для инвесторов в бизнес-проекты Бразилии

Для развития туристического направления стоит выбрать город Рио-де-Жанейро. Деловой столицей страны считается Сан-Паулу, это идеальный город для коммерческой деятельности. Российские инвесторы склонны регистрировать фирму в Рио — однако, это недальновидное решения для развития многих видов предприятий.

Универсальной территорией для создания практически любого вида бизнеса является город Рибас-ду-Риу-Парду.

Распространенное заблуждение обращаться за содействием по созданию фирмы к соотечественникам. В таких ситуациях россиянам рекомендуется воспользоваться услугами местной консалтинговой компании. Такой совет объясняется достаточно просто так как для новичков-инвесторов из России нередко обманывают мошенники.

Перечислим некоторые особенности, которые надо учитывать иностранному предпринимателю в описываемой стране:

- Достоверность сведений о юридическом адресе на практике проверяется специалистом бразильских регистрационных служб.

- Поскольку Бразилия не предоставляет офшорных преференций, на предприятия накладывается обязанность по формированию и сдаче отчетных сведений в надзорные органы.

- На период первых 3–4 месяцев работы предприятия возникают юридические затруднения. В связи с тем, что лиц без ПМЖ в Бразилии не назначаются директорами фирм, на должность руководителя назначают «зиц-председателя». В качестве данного специалиста может выступать адвокат, аудитор, или же доверенное лицо, которое является или гражданином Бразилии, или нерезидентом, получившим разрешение на ПМЖ.

- Для повышения безопасности создаваемого бизнеса, необходимо разработать такой устав предприятия, в котором указано, что полномочия директора будут несколько ограничены.

- Затруднения при ведении бухгалтерии могут возникать в связи со сложной налоговой системой страны.

- В Бразилии коррумпированная судебная система. Условия ведения бизнеса регулярно изменяются, однако это не влияет на иммиграционную политику государства.

Налоги в Бразилии

Бразилия по праву считается одним из самых развитых государств Латинской Америки в 2022 году, что подтверждается и её развитой налоговой системой. Она включает в себя сразу несколько уровней, позволяющих сделать процедуру сбора налогов максимально эффективной. Это подтверждает тот факт, что собранные платежи составляют порядка 40 % от ВВП.

Основные разновидности сборов

Местная налоговая система имеет сложную структуру и состоит из трех основных уровней. Первый составляют федеральные сборы, которые устанавливаются для всех жителей страны. Второй уровень представляется муниципальными налогами, размер которых индивидуален для каждой из областей государства.

Третьим уровнем можно считать налоги и сборы, установленные властями местных штатов, а также прочих административных единиц. Общее число сборов, которые требуется оплачивать физическим и юридическим лицам, составляет порядка 18. При этом оно постоянно меняется, что вызвано введением новых и отменой старых налогов.

Среди самых распространенных являются налоги на следующее:

- Соцстрахование граждан — 8 %.

- Поддержание федеральных служб, соцпрограмм.

- Соцобеспечение.

- Прибыль — около 15 %.

- Финансовые транзакции.

Вышеназванные сборы относятся к категории федеральных. При этом налогообложению в Бразилии подлежат не только денежные средства, но и служебный транспорт, жилье, а также прочее подобное имущество.

Средние ставки налогов в разных странах мира

Кто признается резидентом?

Налоговое резидентство Бразилии не пользуется большой популярностью среди предпринимателей. Ведь местная фискальная нагрузка заметно выше, чем у многих других государств данного региона, расположенных по соседству.

Законодательство страны предусматривает ряд правил и условий, при соблюдении которых гражданин другого государства может считаться налоговым резидентом Бразилии. При этом критерии значительно различаются в зависимости от статуса лица, которое претендует на подобное звание.

Если это компания, она должна быть основана на территории страны, а также осуществлять в ней свою основную деятельность. При этом физическое лицо может приобрести подобный статус при условии наличия визы для постоянного пребывания.

Однако предусмотрена возможность налогового резидентства и лиц с временными разрешениями на въезд, но только при действующем контракте на работу.

Если подобный документ у физического лица отсутствует, он всё равно может претендовать на резидентство, если проживает легально на территории страны не менее 183 дней за последние — 365.

Основные сборы

Местное законодательство предусматривает множество различных сборов и налогов. Однако существуют наиболее распространенные и значимые среди них. Помимо вышеупомянутого перечня федеральных взносов, это НДС, который устанавливается властями каждого отдельного штата.

Налоговая нагрузка на экономику в странах БРИКС

Величина подобного рода ставки может колебаться от 17 до 25 %, в зависимости от местонахождения предприятия. А также в штатах действуют местные налоги, которые составляют не менее 5 % от ставки, установленной на федеральном уровне. Для упрощения уплаты сборов компаниями правительство ввело единый налог.

Он позволяет тем, у кого доход менее 1,37 млн долларов США, платить 4–17,42 % от общей прибыли, вместо внушительного перечня сборов. Подобное нововведение стало действовать на территории страны в 2007 году и позволило значительно снизить налоговую нагрузку на представителей бизнеса.

На данный момент для налоговой политики Бразилии характерным является плавное увеличение нагрузки на предпринимателей и трудоустроенных граждан. Это компенсируется ростом социальных пособий, пенсий и прочих государственных выплат.

О пенсии в Бразилии можете узнать из статьи на нашем сайте.

CPF: что это, для чего нужен?

Лица, которые планируют регулярно платить налоги в Бразилии, нередко сталкиваются с понятием CPF. Подобная аббревиатура является местным аналогом ИНН — подобный номер необходим для постановки лица на налоговый учет. Кроме того, это основной документ, который требуется предъявлять при совершении большинства операций.

Чаще всего CPF нужен при следующем:

- Открытии счетов в банках.

- Приобретении, регистрации имущества.

- Поступлении в образовательные учреждения, трудоустройстве.

Получить подобный документ может не только местный гражданин, но и турист, который находится в стране по оформленной визе. Для этого, потребуется:

- Посетить посольство либо ближайшее почтовое отделение.

- Представить загранпаспорт, подтверждение проживания в стране (например, счет за отель).

- Заполнить анкету, указав имена родителей (они будут внесены в документ).

- Оплатить взнос (примерно 1,5 $ США).

- Посетить местный филиал налоговой службы с чеком-квитанцией об оплате пошлины, загранпаспортом, заполненной анкетой.

- Получить пластиковую карточку CPF с индивидуальным номером.

После выполнения подобных манипуляций турист сможет получить данный документ, который потребуется предъявлять вместе с загранпаспортом при совершении различных покупок, прочих финансовых операций.

Поскольку все необходимые данные представители банков и других учреждений могут проверить через базы данных, для выполнения большинства операций потребуется лишь продиктовать указанный на карте код.

Подобный документ является лишь подтверждением регистрации туриста/гражданина в местной налоговой службе и не дает права на трудоустройство, а также постоянное проживание.

Узнайте о способах иммиграции в Бразилию из статьи на нашем сайте.

Налоговая система Бразилии

НАЛОГОВАЯ СИСТЕМА БРАЗИЛИИ

Налоговая система Бразилии является одним из самых сложных в мире, что подтверждено исследованиями Мирового Банка. Ошибочные кадровые назначения бухгалтеров компании могут привести к необходимости существенных затрат на внешних аудиторов для исправления проблем, а совершенные налоговые ошибки могут спровоцировать проверки и опасность большого материального ущерба.

Налоговая система Бразилии является одним из самых сложных в мире, что подтверждено исследованиями Мирового Банка. Ошибочные кадровые назначения бухгалтеров компании могут привести к необходимости существенных затрат на внешних аудиторов для исправления проблем, а совершенные налоговые ошибки могут спровоцировать проверки и опасность большого материального ущерба.

Основные положения налоговой системы Бразилии прописаны в конституции 1998г., которая содержит основные принципы налогообложения, полномочия налоговых органов различных уровней, а также порядок распределения налоговых доходов. По конституции налоги могут быть установлены как федеральным правительством, так и администрациями штатов и муниципалитетов. В этом заключается особенность основного закона Бразилии, который гарантирует право налогового нормотворчества всем субъектам федерации и указывает, какие налоги, сборы и обязательные отчисления могут учреждаться и собираться властями различных уровней.

Налоговая база и ставки налога

Налоги и вся налоговая система призваны пополнять казну государства, еще с древних времен люди платили налоги, которые назывались иначе и могли иметь не только денежное выражение, но и материальное. Общее содержание всей налоговой системы сводится к наведению порядка правового и финансового порядка, в общем, его понимании, то есть по всей стране. Сущность и содержание налоговой системы характеризует весь характер реализации этой системы на практике. Содержание налоговой системы достаточно понятное как для граждан страны, так и для юридических лиц, которые являются основными налогоплательщиками страны.

Налоговые органы имеют право корректировать налоговые обязательства налогоплательщиков в том случае, если совершенные сделки направлены на уклонение от уплаты налогов. Налоговая ставка представляет собой процент, который рассчитывается исходя из налоговой базы.

Ставка налога, выраженная в процентах, определяется в денежном эквиваленте и подлежит обязательной уплате в налоговые органы налогоплательщиком. Налоговая ставка по одному и тому же налогу может быть различна, так как это связано с различными факторами: вид бизнеса, получаемый доход от бизнеса, категория налогоплательщика или определенные условия ведения бизнеса. Прежде всего, ставка определяет величину налоговых поступлений в бюджеты страны.

Увеличение налогового бремени напрямую зависит от увеличения налоговой ставки. В налоговой системе любой страны существует множество различных видов налогов: федеральные, региональные, местные или специальные режимы налогообложения. Но так или иначе, налоговые ставки по всем этим налогам различны, причем надо заметить, что по одному налогу могут быть несколько ставок.

Налоговая база представляет собой выраженный в денежной, натуральной, количественной или иной другой форме, объект налогообложения. Именно с налоговой базы начисляется налоговая ставка, поэтому инструмент формирования и определения налоговой базы является практически одним из самых важных.

Любое государство и налоговые органы, руководствуются, прежде всего, налоговым законодательством и могут изменить налоговую базу, увеличив ее или уменьшив, что будет способствовать либо поддержке налогоплательщика, либо, наоборот, приведет к увеличению налогового бремени.

Налоговые полномочия субъектов федерации.

Федеральное правительство: на внешнеторговые операции – на экспорт и импорт товаров и услуг; на доход из любых источников; на промышленную продукцию – исчисляется как НДС; на финансовые операции – кредитно-обменные, страховые, фондовые; на земли, используемые в сельском хозяйстве.

Правительства штатов: на завещанное и дареное имущество; на оборот товаров и оказание транспортных услуг по перемещению продукции между штатами и муниципалитетами, услуги связи – исчисляется как НДС на товары и ряд услуг; на автотранспорт.

Администрации муниципалитетов: на постройки и использование городской территорий; на дарение недвижимости; на услуги – за исключением налогооблагаемых на уровне штатов.

Конституция позволяет центральному правительству вводить обязательные отчисления (сборы), которые должны осуществляться при условиях, определенных федеральными законами; сборы на социальные цели; сборы, направленные на изменение условий профессиональных или экономических групп. Штаты и муниципалитеты имеют право учреждать новые сборы, охватывающие только субъектов, действующих на их территории, и использовать полученные по ним средства для выполнения бюджетных задач, создания особых условий для указанных субъектов, для ассигнований на соцнужды.

Конституция позволяет центральному правительству вводить обязательные отчисления (сборы), которые должны осуществляться при условиях, определенных федеральными законами; сборы на социальные цели; сборы, направленные на изменение условий профессиональных или экономических групп. Штаты и муниципалитеты имеют право учреждать новые сборы, охватывающие только субъектов, действующих на их территории, и использовать полученные по ним средства для выполнения бюджетных задач, создания особых условий для указанных субъектов, для ассигнований на соцнужды.

Среди уже «действующих сборов основными являются следующие (все относятся к федеральным): на финансирование социального обеспечения (COFINS); на программы социальной интеграции и обеспечения федеральных служащих (PIS/PASEP); на социальное страхование (с фонда зарплаты предприятий и дохода индивидуальных предпринимателей); социальный сбор с чистой прибыли юрлиц (CSLL); с осуществляемых финансовых операций (CPMF).

Основной целью большинства бразильских налогов является создание условий для выполнения задач гос. управления на всех уровнях. Однако некоторые из них носят преимущественно регулирующий характер, в частности налог на финансовые операции и налог на пром. продукцию, которые используются правительством в качестве инструментов денежной и промышленной политики.

Конституция определяет обязательные налоговые трансферты между федеральным правительством, штатами и муниципалитетами. Они могут быть прямыми или через специально создаваемые фонды. Трансферты всегда направляются с более высокого государственного уровня на более низкие: с федерального – в штаты и муниципалитеты, из штатов – в муниципалитеты.

Перечень обязательных трансфертов: штаты и муниципалитеты собирают налог на прибыль со всех доходов, которые выплачиваются из средств соответствующих бюджетов, средств компаний и организаций, подчиненных штатам или муниципалитетам, средств организаций, учрежденных и финансируемых этими субъектами федерации; муниципалитетам причитается 50% от налога на земли, используемые в сельском хозяйстве и находящиеся в границах муниципалитета;муниципалитетам причитается 50% от налог на автотранспорт, зарегистрированный на их территории; муниципалитетам причитается 25% от налога на оборот товаров и оказание транспортных услуг (в т.ч. минимум 3/4 от стоимости, созданной на их территории и 1/4 – по законодательству штата); 30% налога на финансовые операции и сделки с золотом остается в штате, а 70% – в муниципалитете, откуда переводятся средства.

ФОНДЫ.

Для трансферта средств используются следующие фонды:

- Фонд компенсации за экспортируемую продукцию: создан из 10% поступлений от налога на промпродукцию. Средства из фонда распределяются пропорционально объему экспорта промпродукции. При этом максимальная доля отчислений из фонда не может превышать 20% его капитала.

- Фонд развития штатов: 21,5% поступлений от налогов на промпродукцию и на прибыль распределяются между штатами пропорционально количеству населения и в обратной пропорции к доходу на душу населения штатов.

- Фонд развития муниципалитетов: 22,5% поступлений от налогов на промпродукцию и на прибыль распределяются между муниципалитетами пропорционально количеству населения. 10% фонда идет в муниципалитеты столиц штатов.

- Фонды развития регионов: в фонды, занимающиеся финансированием развития северных, центрально-западных и северо-восточных регионов (группы штатов, выделяемые в соответствии с местным административным делением страны) поступает 3% поступлений от налогов на промпродукцию и на прибыль.

Через фонды в штаты и муниципалитеты передается 47% поступлений от налога на прибыль и 57% – от налога на промпродукцию.

При покупке недвижимости в Бразилии иностранцы (вне зависимости если они являются или нет налоговыми резидентами) платят те же самые налоги, что и граждане Бразилии.

Если мы возьмем типичную городскую недвижимость дом, квартиру, офис, участок земли, то возможную налоговую ответственность можно разбить на три типа.

Федеральные налоги

Недвижимость которая находится на территории принадлежащей União – Федеральному правительству или Marinha – Бразильскому ВМФ платят ежегодно Foro – налог на пользование государственной землёй (составляющий менее 0.001 процента от стоимости недвижимости и Laudemio – налог при продаже собственности который колеблется между 2.5 и 5 процентами от ее стоимости.

Налоги Штата

Налоговые обязанности Штата практически отсутствуют при покупке и продаже городской недвижимости за исключением тех случаев когда недвижимость находится на территории принадлежащей Штату. В тех случаях, налоговое обложение по структуре и суммам похоже на налоговое обложение федеральной собственности (годовой налог плюс налог при продаже).

Налоговые обязанности Штата практически отсутствуют при покупке и продаже городской недвижимости за исключением тех случаев когда недвижимость находится на территории принадлежащей Штату. В тех случаях, налоговое обложение по структуре и суммам похоже на налоговое обложение федеральной собственности (годовой налог плюс налог при продаже).

Важно заметить, что подобные налоговые обложения применяются также в тех случаях когда собственность находится на территории принадлежащей городу, Католической церкви, Императорской семье или частному лицу.

Важно заметить, что собственность находящаяся на территории любого из вышеуказанных, находится под полным контролем индивидуального владельца и может продаваться, переходить по наследству, даваться в залог, итд без каких-либо ограничений. Таже возможно во многих случаях выкупить такую собственность и впоследствии избежать обязанности выплачивать Foro и Laudemio.

Муниципальный Налог

ITBI платится при продаже недвижимости и составляет от 2 до 5 процентов от ее стоимости.

Традиционно вышеуказанные налоги при продаже платятся покупателем. Полная налоговая нагрузка при покупке городской недвижимости в Бразилии может колебаться от 2 до 15 процентов.

Единственный обязательно присутствующий при покупке/продаже недвижимости налог это муниципальный налог – ITBI.

ПЕРЕЧЕНЬ НАЛОГОВ БРАЗИЛИИ

| Налог/сбор | уд.вес в общих налоговых поступл. | в сопост. с ВВП |

| Федеральные | ||

| Налог на прибыль | 16,91 | 5,81 |

| Налог на промышленную продукцию | 4,75 | 1,63 |

| Налог на финансовые операции | 0,87 | 0,3 |

| Налоги на внешнюю торговлю | 2,24 | 0,77 |

| Налог на земли, используемые в сельском хозяйстве | 0,05 | 0,02 |

| Обязат. федер. сборы (пенсионный фонд госслуж.) | 0,08 | 0,03 |

| Сбор на социальное страхование | 15,01 | 5,16 |

| Сбор на финансирование социального обеспечения | 11,17 | 3,84 |

| Сбор с осуществляемых финансовых операций | 4,22 | 1,45 |

| Сбор с чистой прибыли юрлиц | 2,21 | 0,76 |

| Сбор на программы соц. интеграции и обеспечения федеральных служащих | 2,74 | 0,94 |

| Сбор на страхование федеральных служащих | 0,94 | 0,32 |

| Прочие социальные сборы | 0,51 | 0,17 |

| Сбор в Фонд обеспечения занятости населения | 5,18 | 1,78 |

| Сбор «на пособия для обучения» | 0,77 | 0,26 |

| Сбор, распред. среди ряда фед. фондов (Sistema «S») | 0,8 | 0,27 |

| Итого | 68,72 | 23,61 |

| Штаты | ||

| Налог на оборот товаров и оказание трансп. услуг | 23,17 | 7,96 |

| Налог на автотранспорт | 1,55 | 0,53 |

| Налог на завещанное и дареное имущество | 0,08 | 0.03 |

| Прочие сборы | 0,41 | 0,14 |

| Отчисления в пенсионные фонды штатов | 1,5 | 0,52 |

| Прочие | 0,09 | 0,03 |

| Итого | 26,8 | 9,21 |

| Муниципалитеты | ||

| Налог на услуги | 1,67 | 0,57 |

| Налог на постройки и использ. городской территорий | 1,32 | 0,45 |

| Налог на дарение недвижимости | 0,24 | 0,08 |

| Прочие сборы | 0,84 | 0,29 |

| Отчисления в пенсионные фонды муниципалитетов | 0,31 | 0,11 |

| Прочие | 0,11 | 0,04 |

| Итого | 4,48 | 1,54 |

| Общий итог | 34,36 |

Резиденты Бразилии

Резидентами Бразилии признаются как физические, так и юридические лица, причем к каждому из них предъявляются свои требования. Любая компания, иностранного происхождения, может стать резидентом Бразилии, если она образована на ее территории и осуществляет свою деятельность также на территории Бразилии.

Любое физическое лицо может стать резидентом Бразилии, если есть оформленная постоянная виза. Также физическое лицо может стать резидентом и при временной визе, правда при этом надо иметь договор о трудоустройстве, хотя закон разрешает и без договора, но тогда человек должен прожить в Бразилии более 183 дней в течение 12 месяцев.

ПОСОБИЯ И ВЫЧЕТЫ

Вычету из налогооблагаемого дохода, среди прочего, подлежат:

Вычету из налогооблагаемого дохода, среди прочего, подлежат:

- Расходы на иждивенцев — до R$ 126/ в месяц (на иждивенца)

- Вклады социального обеспечения (INSS)

- Выплаты алиментов, сделанные в соответствии с постановлением о разводе, вынесенным бразильским судом

- Расходы на образование — до R$ 2,373/ежегодно (на иждивенца)

- Подлежащие возмещению медицинские и стоматологические расходы

- Вклады в бразильские частные пенсионные программы (не более 12% от суммы ежегодного налогооблагаемого дохода)

Следует обратить внимание, что расходы на образование и медицинские расходы так же, как частные пенсионные вклады, могут быть исключены из налогооблагаемого дохода только в налоговой декларации годового дохода. Их не указывают в ежемесячном налоговом вычете. Внося в ежегодную индивидуальную налоговую декларацию сведения о подоходном налоге, большинство налогоплательщиков может выбрать любой из предлагаемых налоговых выводов:

- согласно фактическим затратам, возможные вычеты указываются в декларациях, или

- основываясь на предполагаемом методе вычитания (вычитание, эквивалентное 20% налогового дохода, ограниченное суммой R$ 11 167).

ВНЕШНИЕ ПОСТУПЛЕНИЯ — CARNE-LEAO

Механизм удержания налога относится только к платежам, выплаченным бразильской компанией физическим лицам. Налог с внешних поступлений вычисляется в соответствии с той же самой прогрессивной таблицей, но физическое лицо непосредственно (или провайдер услуг), должен вычислить и заплатить налог через так называемый режим carne-leao.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ГОДОВОГО ДОХОДА

Налоговая декларация годового дохода должна быть подана к последнему рабочему дню апреля с сообщением о доходе, заработанном в предыдущий календарный год (с 1 января до 31 декабря). Все жители Бразилии, облагаемые налогом, обязаны показывать их международный персональный актив и пассив по состоянию на 31 декабря каждого года. Правило является обязательным, несмотря на то, что часть жителей, регистрируя это обязательство, таких налогов платить не будет, как с общих активов, так и с частичных активов финансового жителя.

НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ С ИМУЩЕСТВА (ДОХОДА)

Основная прибыль на недвижимое имущество облагается налогом по 15%-ой ставке. Для бразильских жителей количество прибыли уменьшается на 5% в течение каждого года, которым была оформлена собственность, приобретенная до 1989 года. Если подобная сделка не произошла в течение предыдущих пяти лет, если жилая недвижимость продана за цену ниже или равную сумме R$ 440 000 и если человеку не принадлежит другое недвижимое имущество, прибыль на имущество освобождается от налогообложения. Такое же освобождение возможно, если налогоплательщик использует коммерческие доходы, чтобы купить другое недвижимое имущество в течение следующих шести месяцев.

Основная прибыль на недвижимое имущество облагается налогом по 15%-ой ставке. Для бразильских жителей количество прибыли уменьшается на 5% в течение каждого года, которым была оформлена собственность, приобретенная до 1989 года. Если подобная сделка не произошла в течение предыдущих пяти лет, если жилая недвижимость продана за цену ниже или равную сумме R$ 440 000 и если человеку не принадлежит другое недвижимое имущество, прибыль на имущество освобождается от налогообложения. Такое же освобождение возможно, если налогоплательщик использует коммерческие доходы, чтобы купить другое недвижимое имущество в течение следующих шести месяцев.

Прибыль от прироста капитала (выплата дивидендов) и от продажи на бразильской фондовой бирже (или по согласованию с ней) освобождается от налога, если сумма дохода ниже, чем R$ 20 000, в отдельном месяце. Если доходы от продаж в отдельном месяце превышают эту сумму, общая прибыль облагается по 15% или 20%-ой налоговой ставке.

Общие убытки могут использоваться, чтобы возместить ежемесячную прибыль. Любой может применить неиспользованные потери с целью получения налогового вычета.

Общая прибыль, которую владельцы вклада не согласовали с бразильской фондовой биржей, подлежит налоговой ставке 15%, если доходы в отдельном месяце превышают R$ 35,000. В этом случае общие убытки не могут использоваться, чтобы возместить общую прибыль.

Общая прибыль от продажи другой личной собственности, произведенная на территории или за пределами Бразилии, является подлежащей налоговой ставке в 15%, если доходы превышают R$ 35 000, в каждом отдельном месяце. Налог на все виды имущественной прибыли должен быть выплачен к последнему дню месяца после месяца продажи. Прибыль от продажи иностранного товара или личной собственности, которая была приобретена до того, как лицо стало жителем Бразилии, не подлежит налогообложению.

Налоги на малый бизнес в 2022 году

В предстоящем году предпринимателям придется «затянуть пояса потуже» — в России ожидается увеличение налогов. Рассказываем, какие налоговые ставки изменятся, а что останется прежним.

Правительство РФ приняло ряд законодательных актов, которые вступят в силу 1 января 2022 года. Они повлияют на налоговую нагрузку бизнеса.

Минимальная зарплата

Утвержден минимальный размер заработной платы в 2022 году. Он составит 12 130 рублей. Предприятия любого уровня будут обязаны поднять зарплату. Как следствие, пропорционально увеличится объем налоговых отчислений —13% НДФЛ и 30% страховые взносы. В пенсионный фонд и фонд социального страхования также придется платить больше. Это связано с увеличением на 10% предельной базы по страховым взносам.

Налог на доходы физлиц

Изменится ставка НДФЛ с зарплаты для нерезидентов РФ. На момент публикации она составляет 30%. С 1 января 2022 года налог станет таким же, как у резидентов — 13%. Это приятная новость для бухгалтеров и предпринимателей, в штате которых есть иностранные специалисты.

Взносы в пенсионный фонд

Налоговым кодексом закреплена ставка отчислений в ПФР в размере 26%. Но в 2022 году Правительство РФ сохраняет льготу — ранее тариф снижен до 22%. Также Министерство финансов рассматривает вопрос о закреплении этой ставки на последующие годы.

Налог на добавленную стоимость

Индивидуальные предприниматели и малые предприятия, применяющие налоговые спецрежимы ПСН, УСН и ЕНВД освобождены от НДС. В этой части для указанной категории бизнеса изменений нет. Предприятия, работающие на общей системе налогообложения, НДС будут платить в прежнем размере — 20%. Ставка для льготных категорий товаров — 10%. Возвращать прежние 18% Правительство не планирует.

Подакцизные товары

Серьезным испытанием для малого бизнеса станет повышение акцизов. Акцизный налог на табачную продукцию, алкоголь и бензин вырастет на 10%.

Единый налог на вмененный доход

С 2022 года налоговый спецрежим ЕНВД будет отменен для предпринимателей и малых предприятий, деятельность которых связана с продукцией, подлежащей обязательной маркировке: меховые товары, обувная продукция, лекарственные средства. Тех, кто сохранит право пользоваться этой налоговой системой, ожидает повышение ЕНВД на 5%.

Упрощенная система налогообложения

Для этого спецрежима все налоговые ставки, в том числе и страховые взносы, остаются на прежнем уровне. С 2022 года отменена льготная ставка в 20%. Сейчас ИП на УСН платят наравне со всеми — 30%. В части поблажек для упрощенцев налоговые законодатели рассматривают возможность сохранения упрощенного налогового режима для тех, кто нарушил лимит.

Налог на движимое имущество

С налогового периода 2022 года отменен налог на движимое имущество. Данное изменение сохранено и в 2022 году.

Налог на недвижимое имущество

Изменились правила уплаты имущественного налога для всех категорий бизнеса. С 2022 года этим налогом облагается все имущество, имеющее кадастровую стоимость. Даже то, что входит в специальный перечень. При этом ставка налога на имущество для ИП на УСН снижена. Она составит 0,5%. Цифра закреплена законодательно на три ближайших года. Изменение отбирает право у региональных властей ее повышать.

Налоги ИП

Размер взносов, которые уплачивает индивидуальный предприниматель без наемных работников, прописан в Налоговом кодексе РФ. Размер отчислений в 2022 году повысится:

Обязательное пенсионное страхование — 32 448 рублей;

Обязательное медицинское страхование — 8 426 рублей.

Итого, обязательные страховые взносы за 2022 год равны 40 874 рублям. Это фиксированная сумма, если доход за год не превышает 300 000 рублей. В случае превышения лимита, предусмотрены дополнительные отчисления в ПФР в размере 1%, но не более 259 584 рублей (32 448 х 8).

Налог на профессиональный доход

С июля 2022 года закон о самозанятых начнет работать на всей территории РФ. Эту категорию физлиц принято относить к микробизнесу. Несмотря на то, что стадия эксперимента закончена, законодательные акты еще будут дорабатываться. В частности, Министерство финансов планирует сократить и зафиксировать список профессиональной деятельности, попадающей под льготный налоговый режим.

Налог на прибыль организаций в Нидерландах (VPB) в 2022-2022 годах

Налог на прибыль организаций в Нидерландах (VPB) в 2022-2022 годах

Если вы являетесь владельцем частной или акционерной компании (BV или NV), вы должны подать налоговую декларацию о доходах (VPB) для вашей компании. Фонды или ассоциации должны подавать налоговые декларации только при определенных обстоятельствах. В зависимости от уровня прибыли они могут быть освобождены от уплаты налога.

Налогооблагаемая прибыль

Ваша компания уплачивает корпоративный подоходный налог с налогооблагаемой прибыли за один финансовый год. Вы можете дополнительно уменьшить налогооблагаемую прибыль, если у вашей компании есть вычитаемые убытки. Чаще всего финансовый год совпадает с календарным годом. Тем не менее, финансовый год может быть установлен произвольно (например, с 1 апреля по 31 марта). Финансовый год для декларации по корпоративному подоходному налогу должен совпадать с финансовым годом, указанным в уставе компании.

Перенос убытков на будущие периоды

Вы можете компенсировать убытки будущими доходами или прибылью прошлых лет. Вы первоначально компенсируете убытки за счет прибыли за предыдущий год. Если это невозможно, вы можете компенсировать свои убытки за счет будущей прибыли (переносить на будущие периоды). Время, разрешенное для переноса убытков (зачета их против будущей прибыли), ограничено 6 годами.

IP Box в Нидерландах

Если ваша деятельность является инновационной и приносит регулярную прибыль, то тогда вы сможете поместить прибыль от этих видов деятельности в специальную графу в декларации о корпоративном подоходном налоге: графу “Инновации”. Это позволит получить специальный налоговый вычет. Условием является наличие патента, зарегистрированного в Голландии, или иностранного патента, а также получение льготы по налогу на заработную плату за НИОКР (WBSO).

Изменения правил амортизации в Нидерландах с 2022 года

С 2022 года компаниям больше не разрешается использовать здания, находящиеся в их пользовании, для амортизации в налоговой декларации о доходах, если только стоимость этих зданий не превышает стоимость недвижимости (WOZ), отраженную в бухгалтерском учете компании. Существует переходная мера для компаний, которые начали использовать здание до 1 января 2022 года и не использовали амортизацию в своих корпоративных налоговых декларациях в течение 3 лет. Это приводит эту меру в соответствие с нормативными актами в отношении зданий, используемых в качестве инвестиционной недвижимости.

Подача налоговой декларации в Голландии

Декларация по корпоративному подоходному налогу подается каждый год, в конце финансового года компании. Ставки корпоративного подоходного налога указаны на веб-сайте Налогового и таможенного управления. Ставки снижаются поэтапно в период 2022-2022 годов. Декларация о корпоративном подоходном налоге подается в цифровом формате.

Ставка налога на прибыль в Нидерландах в 2022 году составляет 19% при налогооблагаемой прибыли до EUR 200 000 в год, и 25% на налогооблагаемую прибыль свыше EUR 200 000.

Изменения в голландской налоговой системе в 2022 году

Административные штрафы

В День объявления бюджета (Prinsjesdag) 2022 года Министерство финансов Нидерландов объявило, что с 1 января 2022 года из подоходного налога или налога с предприятий больше нельзя будет вычитать административные штрафы. Как работодатель, вы больше не будете иметь права вычитать компенсацию, которую вы выплачиваете своим работникам за административные штрафы. Данное изменение в закон вступает в силу с 1 января 2022 года при условии его принятия верхней и нижней палатами парламента.

Повышенная ставка корпоративного налога на прибыль останется в 2022 году на прежнем уровне

Правительство также объявило, что ставка корпоративного налога не изменится в 2022 году. В 2022 году она будет снижена, но меньше, чем ожидалось. Повышенная ставка корпоративного подоходного налога применяется в отношении налогооблагаемой прибыли свыше EUR 200 000. В 2022 году этот показатель останется прежним и составит 25%. В 2022 году ставка будет снижена до 21,7%. Пониженная ставка (для прибыли менее EUR 200 000) снизится до 16,5% в 2022 году и затем до 15% в 2022 году.

Налоговые штрафы

С 1 января 2022 года штраф по налогу на прибыль не начисляется, если Вы подадите налоговую декларацию до 1 июня, и если подача налоговой декларации была одобрена.

Мероприятия на 2022 год

В рамках Налогового плана 2022 года правительство Нидерландов намерено реализовать 3 меры в отношении налога на прибыль корпораций:

- Если вы получаете прибыль от инновационной деятельности, то прибыль освобождается от налога на прибыль. С 1 января 2022 года ставка для режима IP Box увеличится с 7% до 9%.

- Убытки в результате ликвидации дочернего предприятия или прекращения предпринимательской деятельности за рубежом могут вычитаться из прибыли. Однако, начиная с 2022 года, данная мера будет корректироваться с целью ограничения возможности предприятий вычитать убытки из своей прибыли.

- В особых случаях налог на прибыль организаций может быть снижен, если вы заплатите все сразу. С 2022 года эта налоговая льгота будет отменена.

Эти меры еще подлежат утверждению верхней и нижней палатами парламента.

Налоговые ставки по НДС в 2019-2022 годах в России

Ставка НДС не является фиксированной величиной и варьируется в зависимости от видов реализуемых товаров, продукции, работ, услуг. Разобраться в вопросах правильности применения ставки НДС поможет подборка статей на нашем сайте.

Налоговые ставки НДС в России в 2019-2022 годах

Величинам налоговой ставки НДС посвящена ст. 164 НК РФ. В этой статье обозначены существующие ставки налога: 0, 10 и 20%.

Напомним, ставка НДС 20% введена в действие с 01.01.2019. В 2018 году действовала ставка — 18%. Подробности см. здесь.

Кроме того, в определенных случаях (п. 4 ст. 164 НК РФ) ставка НДС должна быть выделена из общей суммы расчетным путем. Применение каждой ставки НДС регламентировано отдельными пунктами с большим количеством подпунктов.

Помощником в освоении указанной статьи станет этот материал.

На 2018 год величина применяемых ставок по НДС сохранена в тех же значениях, что и в 2017 году. Однако ставка 0% при экспорте стала необязательной для применения.

Начиная с 01.01.2022 основная ставка НДС повысилась на 2%, с 18% до 20%.

Ставка НДС 20% в 2022 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Разобраться с нюансами применения ставок в 2022 году вам помогут следующие публикации:

Ставка НДС 10% в 2022 году

Указанная ставка НДС применяется не всегда. В НК (п. 2 ст. 164) приведен перечень товаров и услуг, при реализации которых организация-продавец использует НДС 10%.

Любая продукция имеет код классификатора продукции.

О том, как применять его и ставки НДС, читайте в материалах:

Лекарственные средства облагаются по ставке 10% (подп. 4 п. 2 ст. 164 НК РФ).

В каком случае в применении этой ставки чиновники отказывают, читайте в материале «Когда применение 10%-ной ставки НДС по лекарствам невозможно».

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

Ставка НДС в России в 2019-2022 годах по продуктам питания и книжной продукции

Если спросить бухгалтера: «Какие товары облагаются НДС по ставке 10%?», то, скорее всего, ответ будет следующим: продукты и книги. С одной стороны, это верно, но даже в такой очевидной ситуации существуют законодательные ограничения.

Чтобы не запутаться в них, прочитайте статьи:

Расчет НДС и отражение налога в учете

При расчете налога важно не только правильно выбрать ставку, но и корректно определить его сумму и верно отразить данные по налогу в учете.

В этом вам помогут статьи:

Налоговое законодательство подвержено постоянным изменениям, поэтому ни одна организация не может быть полностью уверена в том, что к своим товарам или услугам она применяет ставку НДС, соответствующую последним законодательным веяниям.

Для того чтобы не иметь проблем с налоговым законодательством, необходимо постоянно отслеживать изменения нормативных актов и разъяснения к ним. В этом вам поможет наш сайт и его рубрика «Ставка (НДС)».